vr. 17 mei 2024

Wat staat er maandag op de beleggersagenda ?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Maandag 20 mei

- Bedrijfsresultaten

- Palo Alto, Trip.com, Ryanair, Zoom Video, D'Ieteren, Unifiedpost

- Ex-dividend

- Alcoa, Brunel, Eiffage, Eni, Hal Trust, Intesa Sanpoalo, J&J, Porceleyne Fles, Renault, Tenaris, Universal Music Group, Walgreens Boots, Brederode, Fluxys Belgium, Sofina, TINC

- Macro-economie

- Canada: verlof

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Richtingloos genieten van het uitzicht”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Cisco springt over lagere latMeest verhandelde aandelen bij Bolero

- KBC Securities verhoogt koersdoel voor EVS

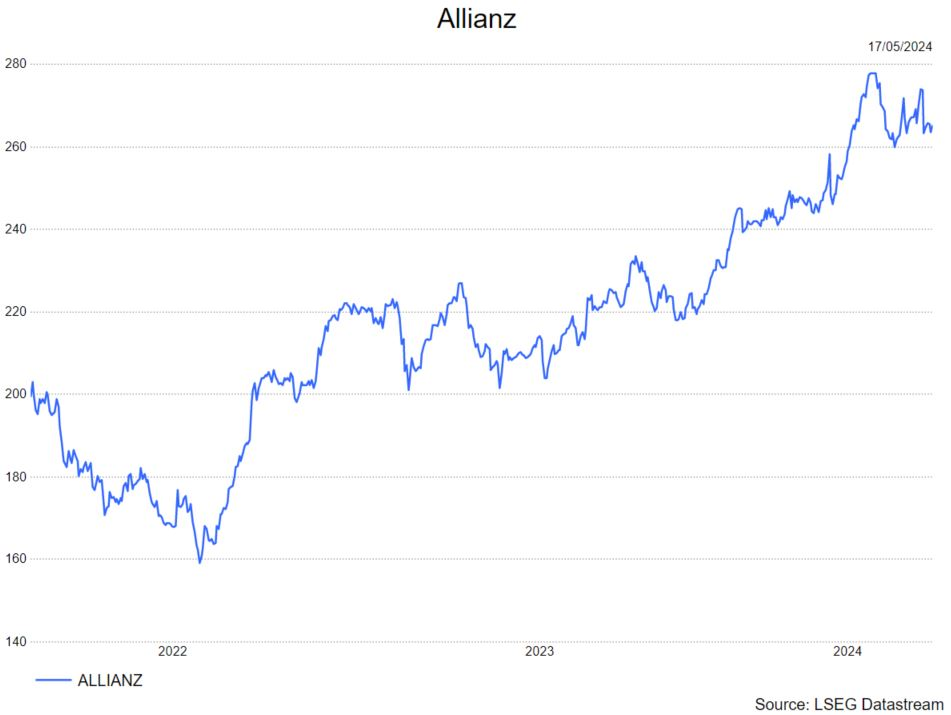

- Property & Casuality zorgen voor mooie resultaten bij Allianz

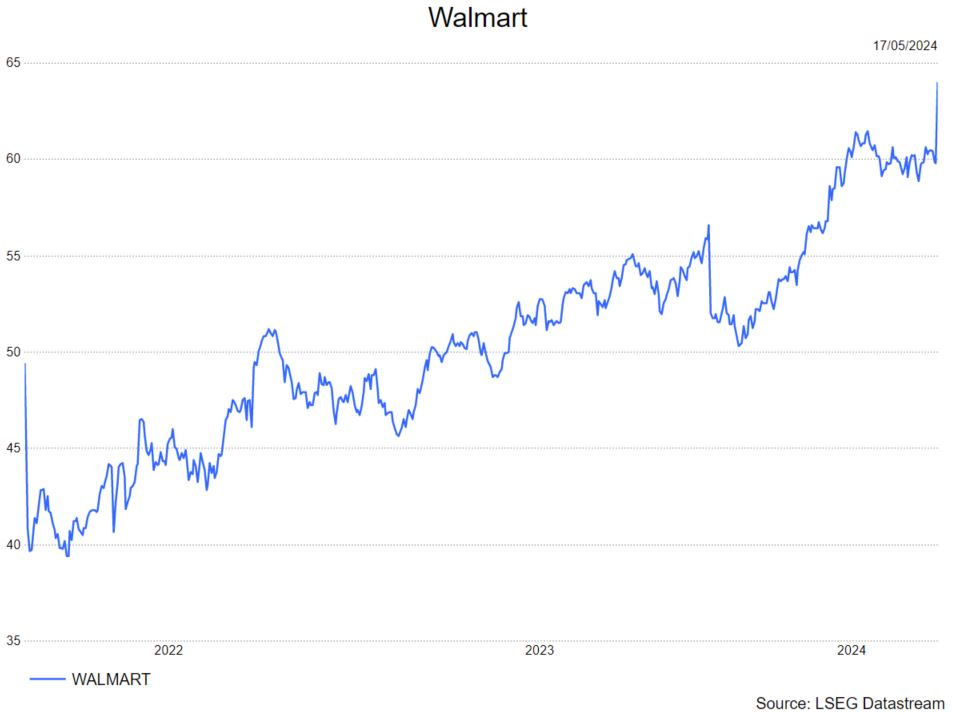

- Walmart: Amerikaanse consument wil waar voor zijn geld

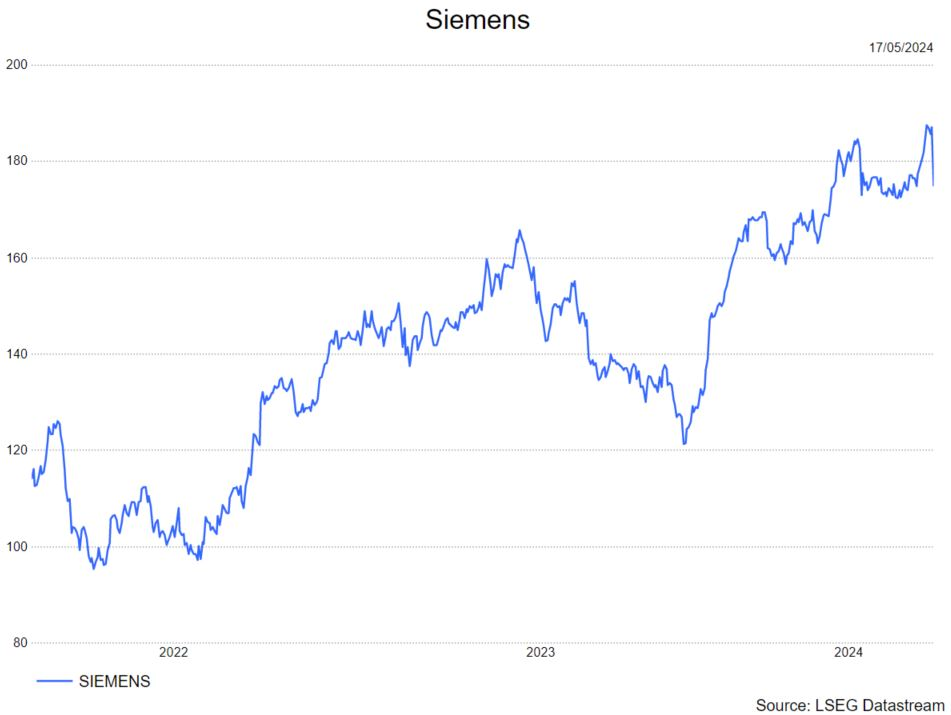

- Siemens: na de sanering is uitvoering de sleutel.

Siemens: na de sanering is uitvoering de sleutel.

KBC Securities over Siemens

De analist van KBC Securities, Andrea Gabellone, behoudt op basis van de resultaten zijn 'kopen'-aanbeveling en koersdoel van 187 euro.

Walmart: Amerikaanse consument wil waar voor zijn geld

Walmart?

Naar omzet gemeten, is Walmart de grootste voedingsdistributeur ter wereld. De groep beschikt over ongeveer 900 Discount stores, 2 600 Supercenters, 600 Sam's Clubs en 150 buurtwinkels in de VS. Het productengamma varieert van elektronica, verzorgingsproducten, voeding tot kleding.

Samenvatting

Walmart mocht kwartaalcijfers voorleggen die bewijzen dat consumenten op zoek gaan naar winkels die hen het meeste waar geven voor hun geld. Zo ziet CFO John D. Rainey dat ook hogere inkomensgroepen de weg vinden naar Walmart en voor de grootste groei zorgden in bijna al hun categorieën. Hierdoor doet Walmart het beter dan verwacht met een winst per aandeel die uitkomt op 0,6 dollar waarbij de lat slechts lag op 0,52 dollar. Ook naar de toekomst toe verwacht Walmart dat het nog verder op dit elan mag verder gaan en dankzij hun unieke propositie van prijs-kwaliteit nog meer shoppers zal kunnen aantrekken.

In detail

Walmart mag in al haar categorieën zeer sterke cijfers naar voren schuiven.

Hun verkoopcijfers over de verschillende divisies was als volgt:

- Walmart US: +3,8% <-> gemiddelde analistenverachtingen (gav) lag op 3,5%

- Operationele marge 5% <-> gav 4,8%

- Internationale verkopen: +12,1% <-> gav lag op 8,3%

- Operationele marge 2,9% <-> gav 2,4%

- Sam's club (shop voor de grote bulk aankopen): +4,4% <-> gav 3,5%

- Operationele marge 5,1% <-> gav 4,4%

Bovenstaande geeft dus aan dat Walmart niet enkel kan scoren met beter dan verwachte verkoopcijfers maar ook beter dan verwachte marges. Ze wijzen hun zeer goede prestaties toe aan het aantrekken van nieuwe shoppers die hiervoor kozen voor concurrenten die minder waar voor hun geld leverden. Walmart wist dus met haar prijsbewuste positionering meer mensen aan te trekken die hiervoor nog in meer premium winkels hun boodschappen deden maar nu toch ook de overstap wisten te maken naar de 'goedkopere' Walmart winkel. Hierdoor ziet Walmart haar marktaandeel versterken. Ook Internationaal zien ze mooie cijfers met name dankzij sterke groei in China (+16%) en ook in Mexico (+10.8%).

Doorheen de verschillende producten die Walmart verkoopt, ziet het de sterkste stijgingen in voedingswaren en gezondheidsproducten. Een minder rooskleurig beeld is er in de algemene productcategorie (meubilair, electronica,…); deze zag een daling van 0 tot -5% daling). Hier wijst het management wel op de effecten van deflatie die ze in deze categorie zien. Maar ook hier ziet CFO Rainey dat consumenten hun budget onder stress staat en op dit moment procentueel gezien meer van hun loon aan dagelijkse benodigdheden moeten spenderen zoals voeding en schoonheidsproducten, hierdoor is er minder budget vrij procentueel gezien voor de algemene product categorie die minder noodzakelijk.

Hun e-commerce divisie zien ze ook sterk toenemen met een groei van 22% internationaal en 21% in Amerika. Met deze divisie heeft Walmart nog grote ambities en zoeken ze eigenlijk op termijn de concurrentie met Amazon aan te gaan. Dankzij haar bestaande infrastructuur en voorraadsystemen heeft Walmart het uiteraard wel iets makkelijker om zich ook digitaal te manifesteren ten opzichte van een startup zonder deze ruggengraat.

Ook qua marges zijn er dus zeer interessante cijfers. Waarbij CFO Rainey wijst op extra kostenbesparende maatregelen die ze doorheen het kwartaal konden nemen. Zo verlaagden ze hun aantal artikelen in voorraad en hebben ze enkele honderd werknemers ontslagen. Voornamelijk deze die enkel van thuis uit wilden werken, Walmart heeft een streng 'terug naar kantoor' beleid en ziet hier meer voordelen in.

KBC Securities over Walmart

Deze cijfers laten de kwaliteit weer zien van Walmart en de analist van KBC Securities, Tom Noyens, is dan ook fan van het bedrijf. Het is een mooie naam, voornamelijk wanneer er zich economische zwarte wolken vormen. Maar kwaliteit kost geld en het prijskaartje van Walmart is toch wel zeer stevig. Dit in vergelijking met de producten die ze zelf verkopen. Qua waardering vindt Tom dat Walmart correct staat en behoudt daarom ook zijn 'Houden'-aanbeveling, maar trekt het koersdoel licht op van 62 naar 65 dollar.

Property & Casuality zorgen voor mooie resultaten bij Allianz

Allianz?

Allianz is een verzekeraar met wereldwijd vertakte activiteiten. Het bedrijf is actief in schade-, levens- en ziektezorgverzekeringen. In Duitsland is het marktleider. Allianz heeft wereldwijd een stevige positie in schade- en levensverzekeringen. Daarnaast is Allianz ook actief in beleggingsproducten onder meer via zijn vermogensbeheerder Pimco.

Samenvatting

Allianz, Europa's grootste verzekeraar, publiceerde gisteren sterke resultaten. De operationele winst kwam op 4 miljard euro uit, terwijl de gemiddelde analistenverwachtingen op 3,9 miljard euro lag. Deze sterke prestatie is voornamelijk te danken aan Property & Casualty (P&C). P&C, dat zowel zijn investerings- als verzekeringsresultaat sterk zag aandikken. Het Life &Health (L&H) resultaat was in lijn met de gav. De groei in L&H New Business Volumes was opvallend, vooral de Amerikaanse en Italiaanse markt zagen sterke groei. Asset management presteerde ook in lijn met de gav.. Binnen deze divisie zag men een hoge geldinstroom (34 miljard euro), in zowel PIMCO als AGI. De solvabiliteitsratio kwam wel 4% onder de gav uit en landde op 203%. Het inkoopprogramma van 1 miljard euro is reeds voor 500 miljoen euro uitgevoerd.

In detail

De financiële cijfers van Allianz evolueerden tussen het 1ste kwartaal van 2023 en 2024 als volgt:

Kerncijfers

- Business volume (in miljard euro) : 46,0 -> 48,4

- Operationele winst (in miljard euro): 3,7 -> 4,0

- Nettowinst (in miljard euro): 2,2 -> 2,6

- Nettowinst per aandeel: 5,43 euro -> 6,42 euro

- Return on Equity: 16,1% -> 17,4%

- Solvabiliteitsratio: 206% -> 203%

- Assets Under Management (in miljard euro): 1,712 -> 1,784

Operationele winst per divisie (in miljard euro)

- Property & Casualty: 1,9 -> 2,1

- Life & Health: 1,3 -> 1,3

- Asset Management: 0,7 -> 0,8

Ondanks deze sterke cijfers, blijft management vasthouden aan een operationele jaarwinst tussen 13.8 en 15.8 miljard euro.

KBC Securities over Allianz

De analist van KBC Securities, Benjamin Wolff, was licht verbaasd dat het aandeel wat terrein moest prijsgeven bij de bekendmaking van deze resultaten. Benjamin verhoogt zijn koersdoel van 250 euro naar 260 euro. De aanbeveling blijft 'houden'.

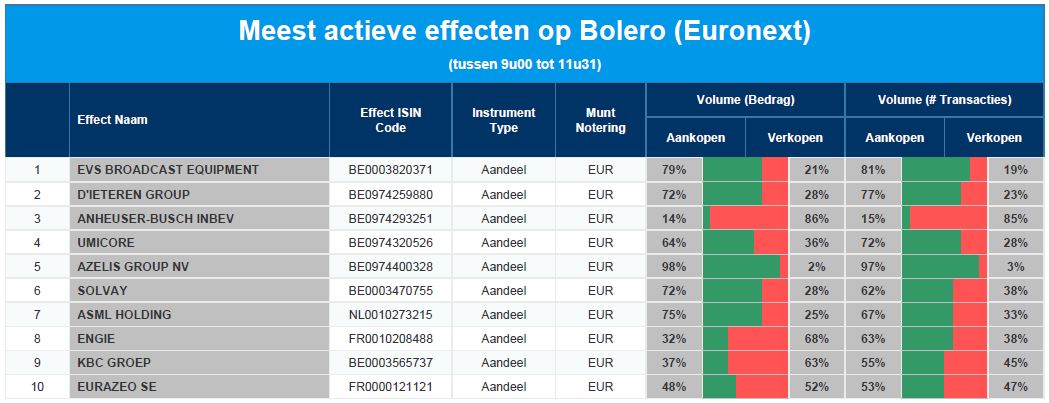

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: EVS - D'Ieteren - AB InBev - Umicore - Azelis - Solvay - ASML - Engie - KBC - Eurazeo

KBC Securities verhoogt koersdoel voor EVS

EVS begon 2024 met een sterk eerste kwartaal, ondanks de gereserveerde productiecapaciteit voor de grote sportevenementen van dit jaar (Olympische Spelen, EK), geeft KBC Securities-analist Guy Sips aan.

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

EVS is vandaag een van de belangrijkste spelers in deze industrie, en na de overname van Axon, kan het zelfs bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren.

EVS heeft drie bedrijfstakken

- Live Audience Business (LAB): genereert inkomsten van klanten die EVS-producten en -oplossingen gebruiken om content (video’s en films, verslaggeving,…) voor hun eigen doeleinden. Klanten zijn omroepen, stadions, gebedshuizen, bedrijfsmediacentra, grote evenementen, sportorganisaties, overheden en instellingen, universiteiten en hogescholen.

- Live Service Providers (LSP): inkomsten van klanten die EVS-producten en -oplossingen gebruiken om "LAB-klanten" te bedienen. Typische klanten zijn verhuur- & facilitaire bedrijven, productiebedrijven, freelance operators, technologiepartners & systeemintegratoren.

- Big Events Rental (BER): Inkomsten uit de verhuur voor grote niet-jaarlijkse evenementen. Deze marktpijler heeft vooral gastzenders die deze grote evenementen verslaan als klant.

EVS' oplossingen en producten vallen onder drie pijlers

- LiveCeption: liveproductie en verzorgen van replays en hoogtepunten, die de ervaringen van fans moeten verhogen.

- MediaCeption: beheer van content zodat die snel en makkelijk gemaakt kan worden.

- MediaInfrastructure: beheer van infrastructuur, die alle nodige productieprocessen in de media kan ondersteunen.

Iets lagere brutomarge in 2024

De groei die EVS in 2023 realiseerde, werd in het eerste kwartaal verder gezet, dankzij het LAB-segment, de regio Noord- en Zuid-Amerika, MediaCeption en Media Infrastructure-oplossingen. Daarnaast versterkte EVS zijn indirecte verkoopkanalen, gesteund door een robuust orderboek.

Zonder exacte cijfers te geven, gaf EVS aan dat de inkomsten in het eerste kwartaal vergelijkbaar waren met die in het eerste kwartaal van 2023. EVS blijft mikken op een omzet tussen 180 en 195 miljoen euro. De brutomarge zou in 2024 marginaal dalen als gevolg van een verandering in de oplossingenmix. EVS gaf ook aan dat de meest recente prijsverhoging in maart '24 werd doorgevoerd.

56 miljoen euro in kas

EVS benadrukte ook dat de OpEx (alle kosten om EVS te laten draaien) onder controle is. Om de groeiambities te ondersteunen zal er personeel aangeworven worden. Op basis van de eerstekwartaalresultaten en de marktdynamiek verwacht EVS dat de winst in 2024 zal landen tussen 38 en 45 miljoen euro. Zelf mikt Guy op 43,6 miljoen euro. De nettokaspositie zwol aan tot 56,1 miljoen euro.

De investeringen van EVS zijn voornamelijk gericht op het versnellen van de groei in Noord-Amerika. Daarnaast blijft EVS investeren in zijn digitale transformatie en zijn beveiligingsraamwerk.

KBC Securities over EVS

Guy Sips neemt via zijn model in rekening dat EVS een robuuste prestatie zal leveren in 2024, geholpen door zijn Media Infrastructure-oplossingen die een belangrijke rol zullen spelen bij het leveren van de komende grote evenementen.

Daarnaast is EVS' generatieve, AI-gebaseerde XtraMotion naadloos geïntegreerd in zijn LiveCeption-oplossing, waarmee gewone broadcastcamera's worden getransformeerd in super slowmotioncamera's. Kunstmatige intelligentie wordt ook gebruikt in de MediaCeption-oplossing van EVS voor de zoekmogelijkheden, in combinatie met de recente lancering van VIA MAP.

Wat de risico's betreft, wijst EVS op de geopolitieke situatie in Oekraïne en Palestina die onzekerheden blijft opleveren, vooral met betrekking tot de levering van componenten.

Guy is blij dat EVS aangaf dat de pijplijn er veelbelovend uitziet om een sterk 2024 te garanderen. Hij handhaaft zijn ‘Kopen’-aanbeveling, maar verhoogt het koersdoel van 37,5 naar 39 euro.

Cisco springt over lagere lat

Cisco meldt derdekwartaalresultaten (Cisco werkt met een gebroken boekjaar) die boven de verwachtingen waren. KBC Securities-analist Benjamin Wolff wijst er wel op dat de verwachtingen afgelopen kwartalen afgezwakt werden.

Cisco?

Cisco is een toonaangevende speler in communicatie- en netwerkapparatuur voor spraak-, data- en videoverkeer over het internetprotocol (IP). Het bedrijf bouwt zijn historische focus op de productie van hardware (routers en switches) af ten voordele van softwareoplossingen om de prestaties en veiligheid van netwerken te verhogen.

Hogere marge door eenmalige meevallers

Het meest opvallende cijfer volgens Benjamin, was de sterke brutomarge van 68.3%. Die werd gerealiseerd door lagere vrachtkosten en door een gunstige productmix. Dat zijn voornamelijk eenmalige effecten aangezien het bedrijf zijn brutomarge voor het vierde kwartaal schat tussen 66,5% à 67,5%.

Ondanks de acquisitie van Splunk, daalde de omzet met 13% tot 12,7 miljard. Op geografisch niveau was ‘Americas’ de zwakste regio. Op divisieniveau was dat ‘Networking’, het grootste segment van Cisco. De zwakke prestatie van ‘Networking’ (51% van omzet) werd deels gecompenseerd door sterke groei in ‘Security’ (10% van omzet) en solide groei in ‘Services’ (29% van omzet).

Het management legde tijdens de resultaatbespreking ook nadruk op het AI-potentieel van Cisco. Zo zien ze een potentieel van$1 miljard dollar omzet in boekjaar 2025. Dat cijfer is nog niet volledig in het orderboek verwerkt omdat niet alle onderhandelingen afgerond zijn.

In detail

De financiële cijfers (in miljoen) evolueerden als volgt tussen het 3de kwartaal van 2023 en 2024:

- Omzet: $14.571 -> $12.702

- Brutomarge: 67.3% -> 68.3%

- Nettowinst: $3.212 -> $1.866

- Nettowinst per aandeel: $0.79 -> $0.47

- Dividend per aandeel: $0.39 -> $0.40

Vooruitzichten

Het management deelde ook zijn vooruitzichten voor het vierde kwartaal en de jaarresultaten. De vierdekwartaalvooruitzichten houden rekening met een omzetbijdrage van 1 miljard dollar van Splunk. Er is ook een negatieve impact van 0,03 dollar per aandeel door de financieringskosten.

In het vierde kwartaal moet de omzet liggen tussen $13.400 - $13.600 en de winst per aandeel tussen $ 0,46 en $0,51. Voor heel het boekjaar moet de omzet landen tussen $53,6 miljard en $53,8 miljard dollar terwijl Cisco spreekt van een winst per aandeel tussen $2,46 en $2,51.

De analisten blijven bij een ‘Houden’-aanbeveling en koersdoel van 51 dollar.

Bedrijfsnieuws uit Amerika

De parka-maker Canada Goose Holdings boekte een 29,7% hogere omzet in Azië-Pacific

- De parka-maker boekte een 29,7% hogere omzet in Azië-Pacific, gesteund door een sterk herstel van de vraag naar zijn prijzige pufferjassen in China, ook al bleven de uitgaven voor luxegoederen zwak in de Verenigde Staten. De inkomsten in Noord-Amerika stegen met 24,5% na een daling van 14% in het vorige kwartaal. De omzet van het bedrijf uit Ontario steeg in het vierde kwartaal naar 358 miljoen dollar tegenover verwacht 315,5 miljoen dollar.

Cisco Systems lichtjes onder de lat

- Het bedrijf voorspelde een omzet over het vierde kwartaal tussen 13,23 miljard dollar terwijl analisten uitgaan van 13,4 miljard dollar. Cisco haalde in het derde kwartaal een 13% lagere omzet tot 12,7 miljard dollar versus verwachtingen van de analisten van 12,53 miljard dollar. Cisco voorspelde voor het vierde kwartaal een omzet tussen 13,4 miljard dollar en 13,6 miljard dollar, vergeleken met een raming van analisten van 13,4 miljard. $13,23 miljard.

Deere verlaagde zijn jaarlijkse winstverwachting voor de tweede keer

- Het bedrijf verlaagde zijn jaarlijkse winstverwachting voor de tweede keer, gedrukt door een afnemende vraag naar tractoren en maaidorsers als gevolg van dalende prijzen van de gewassen. Deere zei dat het nu voor het gehele boekjaar 2024 een nettoresultaat verwacht van ongeveer 7 miljard dollar, versus 7,50 miljard dollar tot 7,75 miljard dollar eerder. Het bedrijf verwacht een 15% lagere verkoop in 2024. Het nettoresultaat voor het tweede kwartaal eindigend op 28 april daalde naar 2,37 miljard, of 8,53 dollar per aandeel, van 2,86 miljard dollar, of 9,65 dollar per aandeel, een jaar eerder.

Grab Holdings boekte een 24% hogere omzet tot 653 miljoen dollar

- Het bedrijf boekte een 24% hogere omzet tot 653 miljoen dollar. De bedrijfskasstroom kwam uit op 62 miljoen dollar tegenover een verlies van 67 miljoen dollar vorig jaar. Een belangrijke herstructurering bij Grab, waaronder het schrappen van 1.000 banen en het terugdringen van bepaalde technologiekosten in 2023, helpt het bedrijf vooruit in zijn doelstelling om dit jaar een positieve vrije kasstroom te leveren.

Veon boekte een groei van 5,1% in de bedrijfskasstroom

- Het in Nederland genoteerde telecombedrijf boekte een groei van 5,1% in EBITDA doordat het klanten behield na een cyberaanval vorig jaar met een impact van 47 miljoen dollar op de EBITDA. Die bedroeg 386 miljoen dollar. Het bedrijf handhaafde zijn vooruitzichten voor het hele jaar.

Walmart heeft zijn omzet- en winstverwachting voor het boekjaar 2025 verhoogd

- De supermarktketen heeft zijn omzet- en winstverwachting voor het boekjaar 2025 verhoogd en zet in op een afnemende inflatie om de winst verder te verhogen, de vraag naar eerste levensbehoeften stimuleren en de verkoop van discretionaire producten zoals elektronica aantrekken. Het bedrijf verwacht een hogere omzet in 2024 en een winst per aandeel van 2,23 dollar tot 2,37 dollar. In het voorbije kwartaal steeg de omzet met 3,9% tot 161,51 miljard dollar waarbij de onlineverkoop met 22% steeg.

Under Armour voorspelt een verrassende daling in omzet en winst voor de toekomst

- Het bedrijf rapporteerde een verrassende daling van de jaaromzet en een verwachte winst onder de verwachtingen van analisten, toen de sportkledingfabrikant een plan opstelde om zijn activiteiten te vereenvoudigen en banen te schrappen in het licht van de zwakke vraag in de VS. de Verenigde Staten. Under Armour verwacht dat de omzet voor het begrotingsjaar 2025 zal dalenen dat de winst per aandeel tussen de 18 en 21 dollarcent per aandeel zal liggen.

Meta wordt geconfronteerd met een EU-onderzoek naar risico's voor de veiligheid van kinderen

- Facebook en Instagram zullen worden onderworpen aan een onderzoek op mogelijke overtredingen van de EU-regels voor online-inhoud met betrekking tot de veiligheid van kinderen wat tot hoge boetes zou kunnen leiden.

De derdekwartaalvoorspelling van Applied Materials stelt beleggers teleur

- Het bedrijf verwacht voor het derde kwartaal een omzet van ongeveer 6,65 miljard dollar vergeleken met de schattingen van analisten van 6,58 miljard dollar. Het bedrijf verwacht voor het derde kwartaal de gecorrigeerde winst per aandeel tussen 1,83 dollar en 2,19 dollar, vergeleken met schattingen van 1,98 dollar. Applied Materials profiteerde van de groeiende vraag naar apparatuur voor de productie van wafers, dit zijn geavanceerde en dure machines om halfgeleiders te maken, omdat zijn klanten zwaar investeren in de productie van kunstmatige-intelligentiechips.

Amerikaanse FDA keurt Amgen-medicijn voor kleincellige longkanker goed

- De Amerikaanse FDA heeft versnelde goedkeuring verleend aan Amgen’s tarlatamab (genaamd Imdelltra), een gerichte immuuntherapie voor volwassenen in de gevorderde stadia van moeilijk te behandelen kleincellige longkanker die ondanks chemotherapie is verergerd. Het medicijn maakt deel uit van Amgen's pijplijn van bispecifieke antilichamen die zijn ontworpen om zich te hechten aan een kanker- en een immuuncel, waardoor ze samenkomen zodat het immuunsysteem van het lichaam de kanker kan doden. Als deze onderzoeken succesvol blijken kan de verkoop meer dan 2 miljard dollar bedragen.

Microsoft biedt cloudklanten AMD-alternatief voor Nvidia AI-processors

- Het bedrijf is van plan zijn cloud computing-klanten een platform van AMD kunstmatige intelligentiechips aan te bieden die zullen concurreren met de chips van Nvidia Details volgen nog. volgende week gegeven op de Build-ontwikkelaarsconferentie. Het zal tijdens de conferentie ook een preview van nieuwe Cobalt 100-custom-processors lanceren.

Europees aandelennieuws

HSBC's grootste investeerder Ping An overweegt opties om belang te verlagen

- Het Chinese Ping An Insurance wil zijn 8%-belang in de bank afbouwen en verkocht alvast voor 50 miljoen dollar aandelen. Dat is maar een peulschil, want het hele belang is 13,3 miljard dollar waard.

EasyJet boekt iets hoger verlies dan verwacht

- De luchtvaartmaatschappij rapporteerde een verlies vóór belastingen van 350 miljoen pond voor de eerste helft van het boekjaar, tegenover een verwacht verlies van 340 miljoen pond. De verliezen bedroegen 392 miljoen pond een jaar eerder. Johan Lundgren, de architect van easyJet's herstel van de pandemie, zal begin 2025 aftreden.

GSK zal zijn resterende belang in Haleon verkopen

- De Britse geneesmiddelenfabrikant wil het resterende 4,2% belang in consumentengezondheidszorgbedrijf Haleon verkopen, nadat het belang eerder al wed afgebouwd van 13%.

Lufthansa's ITA-deal wordt geconfronteerd met een EU-veto

- Het overnamebod op de Italiaanse concurrent ITA zal waarschijnlijk worden geblokkeerd door Europese antitrustregelgevers, tenzij er een substantiële verbetering komt in de oplossingen om concurrentieproblemen aan te pakken.

Watches of Switzerland-aandelen noteren hoger vanwege betere vooruitzichten

- De Zwitserse horlogemaker van merken als Rolex, Cartier en Patek Philippe voorspelt hogere inkomsten in het nieuwe boekjaar, waardoor de aandelen in de luxeretailer donderdag maar liefst 19% stegen. Luxegroepen als Burberry , LVMH en Kering hebben moeilijke handelsomstandigheden gerapporteerd te midden van een aanhoudende inflatie en een zwakke Chinese markt .

Inkomsten Engie dalen door warmere winter en stabiele markt

- Het Franse energiebedrijf meldt dat de winsten over het eerste kwartaal met 3,2% zijn gedaald als gevolg van een warmer dan gebruikelijke winter, die de vraag naar aardgas en minder volatiele prijzen onderdrukt. Engie spreekt van een winst vóór rente en belastingen (EBIT), exclusief kernenergie, van 3,7 miljard euro, vergeleken met 3,8 miljard euro in dezelfde periode van 2023.

ABB koopt de divisie bedradingsaccessoires van Siemens in China

- Het Oostenrijkse bedrijf dat zorgt voor automatisering stemde in met de overname van de divisie bedradingsaccessoires van de Duitse rivaal Siemens in China. De overname zal het marktbereik van ABB vergroten en het regionale klantenaanbod op het gebied van slimme gebouwen aanvullen, aldus het bedrijf. Voor de overname werd geen prijs gegeven.

Sainsbury's werkt samen met Microsoft om AI te gebruiken voor data-inzichten

- De Britse kruidenier is een vijfjarig strategisch partnerschap is overeengekomen met Microsoft, waarbij gebruik zal worden gemaakt van de kunstmatige intelligentiemogelijkheden van het technologiebedrijf en de rijke data van de supermarktgroep. Sainsbury’s wil AI gebruiken om een meer interactieve winkelervaring voor onlineshoppers te creëren, terwijl het ook de zoekfuncties zou verbeteren.

Luxegroep Richemont rapporteert omzetvertraging

- De juwelierseigenaar van Cartier meldt een daling met 1% in zijn omzet in het vierde kwartaal en bevestigt zo de vertraging in de luxesector. Het bedrijf, dat ook hoogwaardige Zwitserse horlogemerken bezit, zoals Piaget en Jaeger-LeCoultre, zei dat de omzet in de drie maanden tot eind maart is gedaald tot 4,80 miljard euro. Toch lag het cijfer voor het vierde kwartaal iets hoger dan de gemiddelde analistenverwachting van 4,78 miljard euro.

Mee met de markt: “Richtingloos genieten van het uitzicht”

- De Europese en Amerikaanse aandelen bakten er gisteren amper wat van, zodat de eindscore in beide gevallen rond het nulpunt lag. Daarmee valt er weinig te zeggen, anders dan dat de Dow Jones gisteren voor het eerst in 128 jaar door de grens van 40.000 punten brak.

- Dat recent herwonnen optimisme wortelt in het feit dat beleggers de renteverwachtingen opnieuw wat verlagen omdat de inflatie in de VS dan toch lijkt te vertragen. Beleggers zetten nu in op twee Amerikaanse renteverlagingen met 25 basispunten per stuk in 2024.

- Tel daarbij al bij al sterke bedrijfsresultaten over het eerste kwartaal, en het is duidelijk waarin het de voorbije maanden qua beleggerssentiment behoorlijk snor zat. Ondanks de S&P500 amper 0,21% lager afsloot, doken 10 van de 11 sectoren onder nul. De niet-duurzame consumptiegoederen waren de enige uitzondering op de regel. Eerder op de dag leverde Europa een iets positiever plaatje af: de Euro Stoxx 600 klokte 0,1% lager af, waarbij financials (+0,2%) en telecom (+0,4%) de kar trokken.

- GameStop en AMC Entertainment daalden respectievelijk met 30% en 15%, waarbij de zogenaamde meme-aandelen de verliezen van woensdag uitbreidden. Daarmee koelt de plotse, tweedaagse rally even snel weer af dan ze enkele dagen eerder gekomen was, volgend op de terugkeer van “Roaring Kitty” Keith Gill op sociale media. Maar dat wil natuurlijk niet zeggen dat er straks of maandag opnieuw een golf van speculatieve gekte op gang kan komen.

- De Chinese industriële productie steeg in april met 6,7% op jaarbasis, terwijl slechts op 5,5% groei werd gemikt en er in maart nog à rato van 4,5% gegroeid werd. Sterk, dus, met dank aan overheidsmaatregelen die de verwerkende industrie, de nutssector en de mijnbouw aanjoegen. Bij de kleinhandelsverkopen ging in het april dan weer iets minder hard dan verwacht. Geen 3,8% groei, maar 2,3%. Ondanks april daarmee de zwakste groeimaand in 15 maanden was, was het wel de 15de groeimaand op rij. In de eerste vier maanden van 2024 ging de teller 4,1% hoger.

- Belangrijker was dat de Chinese overheid “enkele” appartementen zal kopen van de lokale overheden, die zo'n 9 biljoen dollar schulden torsen. Ook zal de overheid “krachtige inspanningen” doen om onafgewerkte woningen op te leveren, als onderdeel van nieuwe maatregelen om zieltogende vastgoedsector te stabiliseren. En dat is nodig, want de prijzen van nieuwbouwwoningen daalde recent het snelst in negen jaar, omdat eerdere steunmaatregelen niet voor soelaas zorgden.

- Wie op een stevige portie economisch nieuws rekent, is er aan voor de moeite. We moeten het immers rooien met finale Europese inflatiedata voor april, terwijl we de Chinese data hierboven al bespraken. En qua speeches zal het ook weer “more of the same” zijn, met optredens van Vasle, Guindos (ECB), Mann (BoE), Waller en Daly (Fed)

- Bedrijfsresultaten krijgen we vandaag van Canaan, Douyu, H World Group, RLX Technology, Richemont, Engie, Lagercrantz, Land Securities, Scor en Titan. Maar die laatste mag u best niet verwarren met Titan Cement!

Beursnieuws België en Nederland

NX Filtration tekent een contract met SAPAL

- Het bedrijf tekende een contract met SAPAL, een grote watercentrale in Mexico. NX Filtration gaat zijn membraantechnologie hiervoor leveren. Er werden geen financiële details van de deal bekendgemaakt.

Fastned geeft een obligatie uit

- Het bedrijf geeft een nieuwe obligatie uit met een looptijd van 5 jaar en een brutorendement van 6%, netto. De rente op deze obligatie wordt per kwartaal uitgekeerd.

Azelis ziet twee belangrijk partners vertrekken

- Grootaandeelhouder EQT verkoopt een deel van zijn 48%-belang in de chemicaliëndistributeur, net zoals het Canadese pensioenfonds PSP zijn 4,9%-afbouwt via een private plaatsing.

EVS is sterk aan het boekjaar gestart

- De broadcastspecialist begon het boekjaar met een sterk eerste kwartaal, naast de gereserveerde productiecapaciteit voor de Olympische Spelen en het EK. KBCS merkt op dat er veel projecten in de pijplijn zitten om een sterk boekjaar te garanderen. EVS herhaalde zijn omzetverwachting van 180 miljoen tot 195 miljoen euro en verwacht dat de EBIT-marge voor dit boekjaar tussen 38 miljoen en 45 miljoen euro zal liggen. Geen impact op de “Koop”-aanbeveling, maar KBCS trekt het koersdoel op van 37,5 euro naar 39 euro.

Exmar boekt een mooi resultaat

- Het bedrijf zag de bedrijfswinst stijgen van 12,2 miljoen dollar naar 13,8 miljoen dollar. De nettowinst steeg met 14,5% tot 22 miljoen dollar. Het best presterende segment waren de ondersteunende diensten, die profiteerden van de toenemende leveringen van diepwaterprojecten door Bexco. Exmar gaf aan dat alle infrastructuuractiva voor 100% worden gebruikt en dat het werkt aan verschillende nieuwe projecten voor vloeibaarmaking en hervergassing van vloeibaar aardgas. Er wordt een dividend voorgesteld van 0,78 dollar per aandeel.

Goede studieresultaten bij NATiV3-behandeling van Inventiva

- Het Franse biotechbedrijf kreeg van het Data Monitoring Committee de aanbeveling om de klinische studie verder te zetten, zonder dat het protocol gewijzigd moet worden voor de NATiV3 Fase 3-testen van lanifibranor ter behandeling va, patienten met MASH/NASH (leveraandoening). Dit groene licht is ondersteunend voor het veiligheidsprofiel van het geneesmiddel lanifibranor, stelt KBC Securities. De analisten vinden het bemoedigend dat er geen bijkomende SUSAR's (Suspected Unexpected Serious Adverse Reaction) zijn geweest na de SUSAR die in februari 2024 werd gerapporteerd. KBC Securities herhaalt de ‘Kopen’-aanbeveling en koersdoel van 10 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 17/05/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.