do. 10 nov 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 11 november

- Bedrijfsresultaten

- SoftBank

- Semiconductors Manufacturing International Corp

- Cellnex Telecom

- Rakuten

- Samsonite International

- Vopak

- Jungheinrich

- Texaf

- Beleggersevents

- Stavely Minerals (algemene vergadering)

- Matador Mining (algemene vergadering)

- ASML (investeerdersdag)

- Ex-dividend

- Equinor

- Macro-economie

- VK: BBP en Industriële productie

- EU: Duitse CPI

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Tom Simonts op Radio 1: 'Is de inflatie over zijn hoogtepunt heen?'

- Meest verhandelde aandelen bij Bolero

- bpost niet beloond voor sterk kwartaal

- Aperam worstelt met recessiedruk

- UCB haalt elke vorm van twijfel over bime weg

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Rivian verkleint verlies in vorig kwartaal tot beter dan verwachte 1,72 miljard dollar

- De Amerikaanse fabrikant van elektrische pick-ups en SUV's Rivian verkleinde het verlies vorig kwartaal van 1,23 naar een beter dan verwachte 1,72 miljard dollar, op een omzet van 536 miljoen dollar. Analisten hadden op 550 miljoen dollar omzet gemikt. De productieramingen voor 2022 bleven behouden op 25.000 vrachtwagens. De groep verwacht zich over heel 2022 wel aan een negatieve EBITDA ten belope van 5,45 miljard dollar.

Handelsplatform Robinhood Markets heeft geen directe blootstelling aan cryptobeurs FTX

- Handelsplatform Robinhood Markets heeft geen directe blootstelling aan de ter ziele gegane cryptobeurs FTX. Er waren onlangs wel verhoogde handelsvolumes en de laatste paar dagen hebben zelfs geleid tot de twee grootste dagen van crypto-instroom ooit. Details kregen de beleggers niet, maar het aandeel werd op de keien gegooid omdat de cryptomarkten sterk afgleden.

Kwartaalverlies van Beyond Meat ligt zo’n 40% hoger dan verwacht

- Het kwartaalverlies van Beyond Meat was met 101,7 miljoen dollar zo’n 40% hoger dan verwacht, omdat de stijgende vracht- en grondstofkosten de marges aantasten, terwijl de omzet vorig kwartaal een teleurstellende 22,5% terugviel tot 82,5 miljoen dollar. Analisten hoopten op 98 miljoen dollar omzet. De producent van plantaardig vlees verwacht daarnaast een verdere vertraging van de vraag naar zijn producten. In oktober werd de omzetverwachting voor heel 2022 een tweede keer verlaagd, zodat het “derde keer, goede keer” is.

Capri Holdings verlaagt omzet- en winstverwachtingen voor vakantieperiode

- Michael Kors-eigenaar Capri Holdings verlaagde de omzet- en winstverwachtingen voor de vakantieperiode, omwille van het traag vraagherstel in China (jawel, hoor, omwille van COVID-19) en onzekerheid over de wereldeconomie. De omzet zal dus niet landen op 1,65 miljard dollar, maar wel op 1,53 miljard, terwijl de winstverwachting daalde van 2,45 dollar per aandeel naar 2,20 dollar. Maar het aandeel steeg wel omdat de winst vorig kwartaal hoger was dan verwacht én omdat er een nieuw aandeleninkoopprogramma van 1 miljard dollar werd aangekondigd.

UCB haalt elke vorm van twijfel over bime weg

Farmabedrijf UCB publiceerde ‘52-week-gegevens’ over het effect van geneesmiddel Bimekuzimab (bime) bij de behandeling van het volledige spectrum van axiale spondyloartritis en psoriatische artritis. Die data moeten alle twijfels wegnemen. Het middel zorgt immers voor een langdurig resultaat voor patiënten die met bime worden behandeld. Een lange duurzame respons, dus, en dat zonder nieuwe veiligheidsproblemen. Zodra UCB de FDA-problemen heeft opgelost, gelooft KBC Securities-analist Jeroen Van den Bossche daarom nog steeds in een sterke toekomst voor Bimekuzimab.

Onderzoek loont

UCB onthulde enkele hoogtepunten van de data die het in volledige vorm zal bekendmaken op de lopende ACR-conferentie (American Conference of Rheumatology). Deze gegevens betreffen de ‘52-weeks- gegevens’ van de BE MOBILE 1 & 2 (radiografische en niet-radiografische axiale spondyloartritis = gewrichtsontstekingen vooral in de onderrug en bekken) evenals de BE OPTIMAL klinische studies (voor psoriatische artritis = chronische ontstekingsziekte van gewrichten en huid.).

De gegevens van BE OPTIMAL toonden aan dat klinische gewrichts- en huidreacties bij patiënten met actieve psoriatische artritis aanhielden tot week 52 na een behandeling met bimekizumab. Bovendien toonden de gegevens van BE MOBILE 1 en BE MOBILE 2 aan dat over het gehele spectrum van axiale spondyloartritis, waaronder niet-radiografische axiale spondyloartritis, een behandeling met bimekizumab resulteerde in een aanhoudende verbetering van de tekenen en symptomen van de ziekte, waaronder onderdrukking van ontsteking en verbeteringen in fysieke functie en levenskwaliteit, en dat tot en met week 52.

Deze uitkomsten waren consistent voor zowel TNF-remmer (TNF) naïeve als TNF-inadequate responderpopulaties (TNF-alfa is een eiwit dat in ons lichaam gemaakt wordt door cellen van het afweer- systeem. TNF-alfa speelt een belangrijk rol als 'boodschapper-eiwit' in ons afweer- systeem. Het activeert de afweercellen waardoor de ontstekingsreactie op gang komt). In alle drie studies was het bijwerkingenprofiel van bimekizumab consistent met gegevens uit eerdere studies, zonder nieuwe signalen.

Waarover gaat het?

Bimekuzimab, is UCB's 17A/F remmer en wordt momenteel ontwikkeld en/of gecommercialiseerd voor psoriasis, psoriatische artritis, axiale spondyloartritis en hidradenitis suppurativa. In het geval van psoriasis is het geneesmiddel reeds goedgekeurd in de EU, Japan en Canada, zodat de grootste kloof nog steeds de goedkeuring in de VS is. Het is duidelijk dat de psoriasismarkt enorm is. Vorig jaar vertegenwoordigde die een omzet van meer dan 23,8 miljard dollar (gegevens van Evaluate), waarbij de belangrijkste spelers ongeveer 65% van de markt voor hun rekening nemen. Dit zijn Skyrizi (Abbvie, IL 23), Stelara (J&J, IL12/23), Humira (Abbvie, TNFa) en Cosentyx (IL17A, Novartis).

Bimekuzimab vs Humira

Bimekuzimab is meer dan een standaard werkende krachtpatser en dat wordt duidelijker met elke dataonthulling van het bedrijf. Binnen Psoriatische Artritis, onthulde het UCB geen extra informatie over de prestaties van bime bij niet-TNFa-responders, wat volgens Jeroen Van den Bossche een cruciaal element is in de concurrentiepositie van elk nieuw geneesmiddel in dit ziektedomein. Hij meent dat, wanneer er biosimilars (biologisch medicijn dat erg lijkt op het originele medicijn) van topmiddel Humira op de Amerikaanse markt zullen komen, dat de eerste biologische geneesmiddelen zullen zijn die de meeste patiënten in deze categorie voorgeschreven zullen krijgen.

Terwijl de eerste gegevens van bime al veelbelovend waren, versterken de 52-weeks gegevens dat beeld alleen maar. Terwijl de ACR50-respons 54,5% bereikte (tegenover 45,7% na 16 weken), daalde de prestatie van Humira van 61,3% na 16 weken tot 50% na 52 weken. Op PASI100, dat wil zeggen een volledige opkuising van de huid (en dat is een zeer moeilijke lat om te halen) slaagt 60,8% van de bimekizumab-patiënten, terwijl 48,5% dat niveau haalt voor Humira. Hier kan niet worden vergeleken met de 16 weken gegevens, omdat dat de PASI90-norm was. Maar ook in dat aspect verslaat bime Humira; 61,3% tegenover 41,2%). De minimale ziekteactiviteit werd bij 55% van de patiënten bereikt die met bime behandeld werden, tegenover 52,9% van de Humira-patiënten, al werd er in beide gevallen een verbetering genoteerd na 52 weken tegenover de resultaten na 16 weken.

Voor axiale spondyloartritis zien we ook een enorme verbetering in de tijd, waar ongeveer 60% van de patiënten de ASAS40-score haalt (vergelijkbaar met de fase II-gegevens, die wat erop wijst dat de prestaties na verloop van tijd zullen blijven verbeteren), maar hier is het is het zeer belangrijk te weten dat dat geldt voor zowel TNFai-naïeve als niet-responders. Jeroen Van den Bossche hoopt meer te vernemen van de posters die UCB en haar medewerkers zullen presenteren, maar tot dan is er véél vertrouwen in de prestaties van Bimekuzimab in axiale spondyloartritis en psoriatische artritis.

KBC Securities over UCB

Terugkomende op de “Complete Response Letter” (CRL) van de Amerikaanse FDA, had Jeroen Van den Bossche een vertraging van 12 maanden voor de commercialisering in de VS voorspeld. Als de onderneming het huidige schema aanhoudt, lijkt dit een correcte veronderstelling te zijn, met, in het geval van een Klasse I-antwoord zelfs een kans dat de commercialisering iets eerder kan beginnen.

De problemen die door de FDA werden gemeld, lijken (zeer) oplosbaar en Jeroen Van den Bossche denkt dat een Klasse I een realistisch scenario is. Dat gezegd zijnde, de FDA werkt op mysterieuze manieren, dus houdt Jeroen Van den Bossche vast aan het scenario van 12 maanden vertraging tot de commercialisering. Op langere termijn gelooft hij in de visie en de marktbenadering van UCB en blijft hij erop vertrouwen dat het bedrijf zijn momentum zal herwinnen. Daarom herhalen hij de “Kopen”-aanbeveling, met ongewijzigd koersdoel van 110 euro.

Het UCB-aandeel noteert momenteel aan een koers van 77 euro (+0,4%).

Aperam worstelt met recessiedruk

Aperam kon bedrijfskasstroom in het derde kwartaal licht aandikken, tot boven verwachting, maar de vrije kasstroom eindigde fors onder de lat. De cijfers zijn daarom vergelijkbaar met verschillende andere resultaten in de staalsector dit kwartaal, met als rode draad zwakke volumes (-19% op kwartaalbasis, ondanks Brazilië, dat op een hoogtepunt is). Dat wijst op zeer zwakke Europese omstandigheden. De verwachtingen voor de meeste eindmarkten blijven voorzichtig en voor het vierde kwartaal wordt een lagere EBITDA verwacht, wat min of meer verwacht werd door de analisten, geeft KBC Asset Management-analist Jakub Blaha aan.

De ene divisie houdt de andere recht

De bedrijfskasstroom (EBITDA) lag in het derde kwartaal met 235 miljoen euro vlot 14% boven de analistenverwachtingen. Op divisieniveau was dit te danken aan een positieve eliminatielijn (+67 miljoen euro, wat u dient te lezen als de impact van de volatiliteit van de schrootprijs) en Recycling & Renewables. Die compenseerden de zwakte bij Stainless & Electrical (zwakkere zendingen en prijzen), Services & Solutions (negatieve EBITDA) en Alloys & Specialties (impact van ongunstige weersomstandigheden) meer dan voldoende.

De gerapporteerde winst per aandeel bedroeg 1,66 euro, iets boven de analistenschattingen van 1,58 euro, dankzij een sterkere EBITDA en uitgestelde belastingen die het effect van de wisselkoersen en afgeleide waarderingsverliezen ruimschoots compenseerden.

Maar de kasstroom zorgde voor een domper

Omdat niet altijd alles loopt zoals verwacht, miste Aperam de verwachtingen voor wat betreft de generatie van vrije kasstromen in het derde kwartaal. Het cijfer van 209 miljoen euro blijft niettemin nog steeds vrij sterk, maar klokte wel 13% onder de analistenverwachting af. Dat door van een bescheiden vrijgave van werkkapitaal (ten belope van 36 miljoen euro). Dat verklaart waarom de nettoschuld steeg tot 482 miljoen euro, een niveau dat zo’n 6% boven de lat lag. Niettemin bleef het rendement op de vrije kasstroom op jaarbasis op een hoog niveau van 37%, geholpen door lagere investeringen. Die zouden in het vierde kwartaal wel moeten stijgen, in lijn met het seizoensgebonden bestedingspatroon.

Aperams vooruitzichten:

Verwacht wordt dat de bedrijfskasstroom (EBITDA) in het vierde kwartaal lager zal zijn dan in het derde kwartaal, als gevolg van kosteninflatie en aanhoudende negatieve voorraadwaarderingen. En dat ondanks licht hogere zendingen en normaliserende prijzen. Maar kwalitatief lag de vraag in alle eindmarkten onder het gemiddelde, met uitzondering van de automobielsector. De nettoschuld voor het vierde kwartaal zou echter lager moeten zijn dankzij een verdere vrijgave van werkkapitaal.

KBC Asset Management over Aperam

Jakub Blaha heeft een ongewijzigd “Houden”-advies voor Aperam. Het aandeel presteerde minder goed dan vergelijkbare bedrijven in roestvrij staal, maar buiten kijft staat Aperams kwaliteit, wat tot uiting komt in een sterke balans, die strategische mogelijkheden biedt. Beleggers kunnen daarom rekenen op aandeelhoudersrendement en opportunistische fusies en overnames.

Het aandeel staat vandaag wel onder enorme druk van de dreigende Europese recessie, waardoor de opwaartse trend zeer beperkt blijft. Daarom behoudt Jakub Blaha het koersdoel van 33 euro.

Het Aperam-aandeel noteert momenteel aan een koers van 28 euro (-1,3%).

bpost niet beloond voor sterk kwartaal

Bpost meldde goede derdekwartaalcijfers: het operationele inkomen steeg met 4,5% op jaarbasis tot 1,02 miljard euro, terwijl op 990 miljoen werd gemikt, zodat de bedrijfswinst (EBIT) daalde met 33,5% tot 26 miljoen euro, beter dan de verhoopte 17,8 miljoen euro. Die cijfers lagen 3,2% en 46% boven verwachting. Daarenboven werd de lat voor heel 2022 naar boven bijgesteld en dat is geruststellend. In de marge zal de CEO ad interim vervangen worden door de nieuwe CEO ad interim Philippe Dartienne. Die moet zich vol concentreren op de eindejaarpiek, weet KBC Securities-analist Michiel Declerq.

Sterk derde kwartaal

Het operationele inkomen steeg met 4,5% op jaarbasis tot 1,02 miljard euro, terwijl op 990 miljoen euro werd gemikt. Daaruit werd 98,3 miljoen euro bedrijfskasstroom (EBITDA) en 39,1 miljoen euro bedrijfswinst (EBIT) gepuurd. Die EBIT daalde met 33,5% op jaarbasis tot 22,8 miljoen euro, maar dat lag boven de verhoopte 17,8 miljoen euro). Dat leverde een winst per aandeel op van 0,12 euro per aandeel, zowat 15% meer dan in dezelfde periode van 2021.

- België: het bedrijfsresultaat daalde met 5,3% tot 507 miljoen euro en bleef zo 14 miljoen euro boven de lat. Dat volgt uit een daling met 7,7% van de onderliggende postvolumes en een daling van 3,8% in pakketvolumes. Beide dalingen werden perfect ingeschat door de analisten. De prijsmix bij pakketten was ook positief met 4,7%, zodat de aangepaste bedrijfswinst met 34,1% daalde tot 18,9 miljoen euro, een pak meer dan wat verwacht werd.

- Eurasia: het bedrijfsresultaat steeg met 12,9% tot 155,3 miljoen euro, zowat 10 miljoen euro meer dan verwacht, dankzij een groei met 6,7% in e-logistiek, waaronder een groei met 22% bij Radial en Active Ants. De aangepaste bedrijfswinst steeg met 21,7% tot 4,4 miljoen euro.

- Noord-Amerika: het bedrijfsresultaat trok 17,5% hoger, of zo’n 0,6% bij constante wisselkoersen, tot 376,5 miljoen euro. De bedrijfswinst (EBIT) klokte af op 10,5 miljoen euro, goed voor een groei met 19,6% op jaarbasis. Dat cijfer houdt geen rekening met de tussenkomst van de cyberverzekering vorig jaar.

Vooruitzichten

Gelet op het sterke derde kwartaal en de genomen prijs- en kostenmaatregelen, gaat het management vandaag uit van een aangepaste bedrijfswinst (adjusted EBIT) in 2022 van tussen 265 en 300 miljoen euro. Eerder werd nog gemikt op een vork van 280 à 310 miljoen euro, waarvan werd gezegd dat er een mogelijk neerwaarts risico was van zo’n 25 miljoen euro.

Nieuwe CEO ad interim

In een tweede bericht, een pak later op de avond, kondigde bpost aan dat de compliance review voor CEO Dirk Tirez van kracht blijft. Echter, gezien de drukke eindejaarpiek in de VS werd besloten om CEO ad-interim Henri de Romrée (pas twee weken geleden benoemd) te vervangen door de huidige CFO Philippe Dartienne. Koen Aelterman wordt CFO ad interim. Geschuifel met postjes, heet dat dan.

KBC Securities over bpost

In tegenstelling tot wat gevreesd werd na de teleurstellende resultaten die PostNL vorige week vrijgaf, verraste bpost positief over het derde kwartaal, vindt Michiel Declerq. Het overtrof zelfs ruimschoots de analistenverwachtingen én kon daardoor de verwachtingen verder opwaarts bijstellen. Voor Michiel Declerq is dat een duidelijk positief punt, aangezien bpost sinds het begin van dit jaar worstelt met de automatische arbeidsindexering.

Ondanks de gestegen kosten en de tegenvallende pakketvolumes zijn de vooruitzichten ongeveer gelijk gebleven in vergelijking met het begin van dit jaar. De nieuwe vooruitzichten torenen boven de huidige analistenschattingen uit, want die mikten slechts op zo’n 260 miljoen euro, merkt Michiel Declerq op.

De solide prestaties tot dusver zijn te danken aan een sterke prestatie bij e-logistics en beter dan verwachte pakketvolumes in België (excl. Amazon-insourcing) als gevolg van grotere verkoopinspanningen en nieuwe klanten. Daarnaast lijkt het erop dat de verschillende kostenbesparingsinitiatieven hun effect hebben. Dat alles is meer dan genoeg om het “Kopen”-advies te herhalen, terwijl ook het koersdoel van 8,6 euro behouden blijft, meent Michiel Declerq.

Het bpost-aandeel is momenteel 5,07 euro waard (-3,1%).

Meest verhandelde aandelen bij Bolero

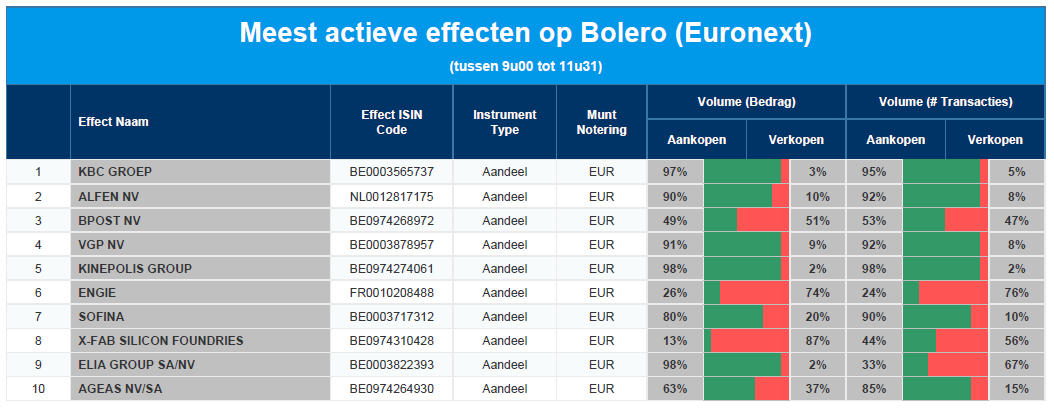

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - Alfen - bpost - VGP - Kinepolis - Engie - Sofina - X-Fab - Elia - Ageas

Tom Simonts op Radio 1: 'Is de inflatie over zijn hoogtepunt heen?'

Het was een horrorweek voor de Big Tech-aandelen. De beurswaarde van Amazon, Alphabet en Meta daalde vorige week met bijna 450 miljard euro. En 't gaat al enkele weken niet goed met die grote technologiebedrijven, die allemaal omwille van andere redenen daalden. Tom Simonts sprak erover met Gert Geens in de Wereld Vandaag. Beluister hier.

Europees aandelennieuws

Vodafone verkoopt deel van mastenbedrijf Vantage Towers aan GIP en KKR

- Telecombedrijf Vodafone verkoopt een deel van zijn mastenbedrijf Vantage Towers aan Global Infrastructure Partners (GIP) en private-equitygroep KKR. Beide spelers zullen tot de helft van het 81,7%-belang van Vodafone in Vantage overnemen en een bod lanceren op de minderheidsaandeelhouders aan 32 euro per aandeel. Afhankelijk van hoeveel aandeelhouders hun aandelen zullen verkopen zal Vodafone tussen 3,2 en 7,1 miljard euro incasseren, om zo de schuld te verminderen. Het consortium zal minimaal 32% van de joint venture kopen en het is de bedoeling om tegen juni volgend jaar 50% te bereiken.

Deutsche Telekom stelt jaarverwachtingen naar boven bij

- Telecombedrijf Deutsche Telekom heeft de jaarverwachtingen naar boven bijgesteld, omdat de stijging van de Amerikaanse dollar de winst in het derde kwartaal ten goede kwam en zijn Amerikaanse activiteiten van T-Mobile klanten toevoegden. De aangepaste nettowinst steeg daarom met 80% tot 2,4 miljard euro. Het dividend wordt opgetrokken van 0,645 tot 0,70 euro per aandeel.

Crédit Agricole boekt hoger dan verwachte winst in derde kwartaal

- Bank Crédit Agricole boekte een hoger dan verwachte winst in het derde kwartaal, voornamelijk dankzij hogere inkomsten uit zakelijke leningen en consumentenfinanciering. Die compenseerden de geldopnames bij vermogensbeheerder Amundi. De nettowinst daalde daarom slechts 3,6% op jaarbasis tot 1,35 miljard euro, terwijl analisten op 1,17 miljard euro mikte. Wel deden enkele eenmalige posten zoals de verkoop van de verzekeringsactiviteiten van La Médicale een extra duit in het zakje.

Orkaan Ian heeft impact van 550 miljoen dollar op Zurich Insurance Group

- Verzekeraar Zurich Insurance Group berekende dat orkaan Ian een impact van 550 miljoen dollar voor belastingen zal hebben, maar dat de financiële doelstellingen voor 2020-2022 niettemin zullen gehaald én geklopt worden. Aan de basis daarvan liggen hogere premies, met name voor schadeverzekeringen. Die stegen in de eerste negen maanden met 8% tot 33,5 miljard dollar. Het premie-equivalent (APE) voor levensverzekeringen steeg in totaal met 6%.

ArcelorMittal meldt hoger dan verwachte derdekwartaalwinst dankzij besparingen

- ArcelorMittal meldde een hoger dan verwachte derde kwartaal winst omdat kosten- en energiebesparingen de afnemende vraag compenseerden. De bedrijfskasstroom (EBITDA) lag met 2,7 miljard dollar tot de helft lager dan een jaar eerder, maar wel fors boven de verhoopte 2,34 miljard dollar. De tweede grootste staalproducent ter wereld verminderde het gasverbruik in Europa met 30%, om de vertraging van de wereldwijde economische groei te compenseren.

RWE trekt kernwinst over eerste negen maanden met 72% op tot 4,1 miljard euro

- Energiegroep RWE kon de kernwinst over de eerste negen maanden met 72% optrekken tot 4,1 miljard euro, dankzij de hoge vraag naar, en prijzen van elektriciteit in heel Europa. Naar eigen zeggen leverde dat “een ongewoon sterke handel in grondstoffen” op.

Merck KGaA meldt ook beter dan verwachte kwartaalcijfers

- De Duitse gezondheids- en chemiegroep Merck KGaA produceerde ook al beter dan verwachte kwartaalcijfers dankzij de bloeiende verkoop van farmaceutische en biotechnologische laboratoriumapparatuur. Ook deed de sterke dollar en een zwakke Chinese yuan een duit in het zakje. De bedrijfskastroom (EBITDA) trok 16,7% hoger tot 1,81 miljard euro, terwijl op 1,78 miljard euro werd gemikt. Voor heel 2022 wed de EBITDA wel verlaagd van 6,75 à 7,25 naar 6,8 à 7,20 miljard euro.

Delivery Hero mikt voor 2023 op hoger dan tot nu toe verwachte aangepaste kernwinstmarge

- Het Duitse onlineafhaalrestaurant Delivery Hero mikt voor 2023 op een aangepaste kernwinstmarge op de bruto goederenwaarde (GMV) van meer dan 0,5%, omdat er meer wordt ingezet op winst dan op groei. Het verwachte verlies in heel 2022 zal daardoor kleiner uitvallen dan verwacht: de EBITDA-marge moet landen op -1,4% à -1,5% van de GMV, waar de lat eerder nog lag op -1,5% tot -1,6%.

Brenntag wil jaarlijkse uitgaven voor fusies en overnames verdubbelen tot 400 à 500 miljoen

- De Duitse chemicaliëndistributeur Brenntag plant om de jaarlijkse uitgaven voor fusies en overnames te verdubbelen tot 400 à 500 miljoen euro als onderdeel van zijn strategische groeiplan. Dat plan moet helpen om de groei in de biowetenschappen te versnellen en de positie in opkomende markten en wereldwijd uit te breiden. Ook met de portefeuille verbreden en technologieën verbeteren. Daarnaast wil de groep tegen 2026 350 miljoen euro investeren in digitale infrastructuur om zijn klanten wereldwijd beter te kunnen bedienen. Eén en ander moet tegen 2026 jaarlijks tot 200 miljoen euro extra bedrijfswinst (EBITA) opleveren.

Windturbinefabrikant Siemens Gamesa mist jaardoelstellingen

- Windturbinefabrikant Siemens Gamesa miste de jaardoelstellingen, omdat de omzet in het fiscale vierde kwartaal daalde door verstoringen in de toeleveringsketen. Dat drukte de productie van windturbines en leverde vertragingen op bij de uitvoering van projecten. De EBITDA-marge kwam over heel 2022 uit op -5,9%, terwijl het op -5,5% had gemikt. Het nettoverlies van 940 miljoen euro zal de beleggers evenmin plezieren, al wordt dat gecompenseerd door het gelanceerde overnamebod van Siemens Energy.

AstraZeneca klopte analistenverwachtingen op winst- en omzetniveau over derde kwartaal

- Geneesmiddelenproducent AstraZeneca klopte de analistenverwachtingen op winst- en omzetniveau over het derde kwartaal, dankzij de verkoop van zijn kankergeneesmiddelen. De omzet kwam uit op 10,98 miljard dollar, terwijl de bedrijfskasstroom (EBITDA) op 1,67 cent per aandeel uitkwam. Analisten hoopten op gemiddeld een winst van 1,52 cent per aandeel op een omzet van 10,73 miljard dollar. De groep verhoogde prompt de aangepaste winstverwachting voor heel 2022.

Finse energiebedrijf Fortum boekt groter dan verwachte stijging van bedrijfsresultaat

- Het Finse energiebedrijf Fortum boekte een groter dan verwachte stijging van het vergelijkbare bedrijfsresultaat over het derde kwartaal. Na een turbulent kwartaal, waarin het belang in het zieltogende Uniper werd afgestaan, klokte de winst af op 421 miljoen euro, terwijl op 384,5 miljoen werd gemikt. Om een energiecrisis te voorkomen heeft de Finse regering in het derde kwartaal voor meer dan 12 miljard euro aan garanties en leningen verstrekt aan elektriciteitsbedrijven, waaronder Fortum, om de sector te helpen de stijgende zekerheidsbetalingen af te wenden.

Beursnieuws België en Nederland

SBM Offshore verhoogt vooruitzichten voor 2022 alweer, na puike kwartaalcijfers

- SBM Offshore verhoogde de vooruitzichten voor 2022 alweer, na puike kwartaalcijfers. De bedrijfskasstroom (EBITDA) stoomt op richting 1 miljard dollar, terwijl de omzet naar 3,2 miljard dollar kan evolueren, terwijl begin dit jaar op 900 miljoen dollar EBITDA werd gemikt. De omzet steeg in de eerste negen maanden naar dik 2,5 miljard dollar, gedragen door de divisie Lease & Operate (1,29 miljard dollar) en Turnkey (1,23 miljard dollar). De nettoschuld bleef stabiel op 5,6 miljard dollar.

Crescent sluit strategisch partnerschap met Dunlop Protective Footwear

- Crescent sloot een strategisch partnerschap af met Dunlop Protective Footwear voor de ontwikkeling en productie van de nieuwe generatie veiligheidsschoenen. Dat zal gebaseerd zijn op de sensortechnologie van Remoticom en het connectiviteitsplatform van Option, waaronder smart sensoren, laadstations en API’s geleverd zullen worden. De schoenen zullen vermarkt worden onder de merknaam DUNLOP BoSS (Dunlop® Boots on Smart Services). De eerste leveringen zijn gepland voor het vierde kwartaal van 2022, met volume leveringen in 2023 en daarna. Het potentieel voor 2023 zal ongeveer een miljoen euro bedragen. Geen impact op “Houden”-advies en 0,03 euro koersdoel.

Aegon deed erg goed in niet-operationele elementen, maar bedrijfsresultaat stelde teleur

- Aegon deed erg goed voor wat betreft niet-operationele elementen, maar het bedrijfsresultaat kon niet aan de verwachtingen tippen. Beter dan verwachte waarderingen van renteafdekkingen in de VS zorgden er immers voor dat de nettowinst ver boven de lat uitkwam, maar het bedrijfsresultaat, vooral in Noord- en Zuid-Amerika, schetste een meer gemengd beeld. Er werd een nieuwe herverzekeringsovereenkomst getekend voor de Amerikaanse variabele annuïteitenportefeuille en er kwam meer duidelijkheid over de toekomst van de portefeuille. Geen impact op “Opbouwen”-advies en 5,5 euro koersdoel.

Bpost meldt goede derdekwartaalcijfers: bedrijfskasstroom stijgt met 4,5% op jaarbasis

- Bpost meldde goede derdekwartaalcijfers: de bedrijfskasstroom (EBITDA) steeg met 4,5% op jaarbasis tot 1,02 miljard euro, terwijl op 990 miljoen werd gemikt, zodat de bedrijfswinst (EBIT) daalde met 33,5% tot 26 miljoen euro, beter dan de verhoopte 17,8 miljoen euro. Die cijfers lagen 3,2% en 46% boven verwachting. Daarenboven werd de lat voor heel 2022 naar boven bijgesteld en dat is geruststellend te noemen. In de marge zal de CEO ad interim vervangen worden door de nieuwe CEO ad interim Dartienne om zich te concentreren op de eindejaarpiek. Geen impact op “Kopen”-advies en 8,6 euro koersdoel.

IMCD ondervindt geen last van cyclische trend

- Bij chemieverdeler IMCD hadden de omzet en de brutowinst geen last van de cyclische trend, maar stond de bedrijfswinstmarge (EBIT) wel onder druk. De brutowinstmarge ligt met 25,1% in lijn met het eerste kwartaal en iets lager dan in het tweede kwartaal. Vooruitkijkend lijken de analisten te mikken op een omzetdaling met 30% op kwartaalbasis in het vierde kwartaal, maar dat is niet helemaal in lijn met het persbericht. De analistenverwachtingen zouden dus moeten stijgen, zodat er een positieve marktreactie kan verwacht worden bij IMCD en bij sectorgenoot Azelis.

Ontex ziet bedrijfskasstroom 41% dalen op jaarbasis

- Ontex zag de bedrijfskasstroom met 41% dalen op jaarbasis, maar op kwartaalbasis trok het cijfer wél hoger door prijsverhogingen. Al bij al liggen die cijfers boven verwachting, met als opsteker dat de prijsmaatregelen versnellen van +5% in het tweede kwartaal naar +11% in het derde kwartaal. De vooruitzichten voor de bedrijfskasstroom in 2022 (EBITDA) bleven gehandhaafd en er was geen nieuws over desinvesteringen of besprekingen met AIP. Wel wordt de CEO ingeruild: Gustavo Calvo Paz neemt vanaf volgende week de fakkel over. Dankzij de aantrekkelijke intrinsieke termijnwaardering blijft het “Kopen”-advies en 12 euro koersdoel behouden.

Bij UCB nemen nieuwe data over Bimekuzimab alle twijfels weg

- UCB publiceerde 52-weeks gegevens over het effect van Bimekuzimab bij de behandeling van het volledige spectrum van axiale spondyloartritis en artritis psoriatica en dat moet alle twijfels wegnemen. Het middel zorgt voor een langdurig resultaat voor patiënten die met bime worden behandeld. Een lange duurzame respons, dus, en dat zonder nieuwe veiligheidsproblemen. Zodra UCB de FDA-problemen heeft opgelost, gelooft KBCS daarom nog steeds in een sterke toekomst voor Bimekuzimab. Het “Kopen”-advies en 110 euro koersdoel blijven meer dan ooit gehandhaafd.

WDP rondde tweede fase van bijdrage in natura af voor 52,8 miljoen euro

- Op 14 september kondigde WDP de overname aan van zeven logistieke sites van Sedimmo in de industriezone Doornik West Zoning voor een totale investering van zo’n 120 miljoen. De tweede fase van de bijdrage in natura werd vanochtend afgerond voor 52,8 miljoen euro tegen 25,21 basispunten. KBCS verwacht dat de schuldratio van WDP per einde 2022 daardoor zal dalen tot ongeveer 33%. Gisteren nog kreeg WDP kredietratings van Moody's (Baa1) en Fitch (BBB+) en dat helpt uiteraard bij het aantrekken van schulden in een onzekere markt. Geen impact op “Opbouwen”-advies en 38 euro koersdoel.

Euronav verkoopt bejaarde Suezmax Cap Guillaume als onderdeel van vlootverjonging

- Euronav verkoopt de ondertussen bejaarde Suezmax Cap Guillaume als onderdeel van vlootverjonging. De deal zorgt voor een meerwaarde van 14,3 miljoen dollar, op een schuldenvrije basis. Het schip zal nog in het huidige kwartaal worden geleverd aan de nieuwe eigenaren. Geen impact op “Houden”-advies en 14,5 euro koersdoel.