do. 3 nov 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat dinsdag op de beleggersagenda staat:

Vrijdag 4 november

- Bedrijfsresultaten

- Alibaba

- SoftBank

- Société Générale

- Kikkoman

- OCI

- Huntsman

- Aker

- Essent Group

- RTL Group

- Shurgard

- Sif Holding

- Telefonia

- Beleggersevents

- Celtic PLC (algemene vergadering)

- Galapagos R&D-update

- Ex-dividend

- Bank of New York Mellon

- Intel

- Investor AB

- Macro-economie

- VK: Inkoopmanagersindex van bouw (oktober)

- VS: Werkloosheidscijfers

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Restaurantketen Yum Brands deed vorig kwartaal beter dan verwacht dankzij “value shoppers”

- Restaurantketen Yum Brands (-0,7%) presteerde vorig kwartaal beter dan verwacht, omdat de “value deals” van Kantucky Fried Chicken en de “2 dollar burrito’s” van Taco Bell de inflatievermoeide consumenten naar zijn restaurants lokten. Dat hielp de wereldwijde omzet op vergelijkbare basis in het derde kwartaal 5% hoger, terwijl op 3,5% groei werd gemikt. Een week eerder al klopte McDonald's al de winstschattingen dankzij een goedkoper geprijsd menu dan concurrenten. Yum Brands verdiende 1,09 dollar per aandeel, terwijl daar wel op 1,14 dollar werd gemikt. Die misser werd aan de dure dollar toegeschreven.

Estee Lauder (-10%) verlaagde de jaarprognoses in de aanloop naar de belangrijkste feestdagen

- Estee Lauder (-17%) verlaagde de jaarprognoses in de aanloop naar de belangrijkste feestdagen, omwille van covid-blokkades in China en Amerikaanse detailhandelaars die hun voorraden cosmetica en parfums inkrimpen uit vrees voor een groeivertraging. In het huidige kwartaal zullen de winst- en omzetverwachtingen daarom niet gehaald worden: het “lipstickeffect”, waarbij consumenten tijdens een economische neergang meer schoonheidsproducten kopen in plaats van dure artikelen begint dus af te nemen. De netto-omzet kan in 2023 zelfs tussen 6% en 8% dalen, vergeleken met de eerdere prognose van een groei van 3% tot 5%. Dat is bar.

The New York Times profiteert van extra abonnees voor de (dure) digitale abonnementenbundel

- The New York Times (+7,4%) deed beter dan verwacht omdat extra abonnees voor de digitale abonnementenbundel een vertraging van de advertentieverkoop compenseerde. Er zijn nu meer dan een miljoen abonnees voor die “all-access”-aanbiedingen en die betalen ongeveer 50% meer betalen dan gewone nieuwsabonnees. De Times scoorde vorig kwartaal 21 cent winst per aandeel, terwijl op 13 cent gemikt werd. De omzet uit digitale abonnementen zal in het lopende kwartaal 30% tot 33% stijgen, zodat de winstvooruitzichten voor heel 2022 opgetrokken worden tot aan de bovenkant van de eerdere schatting.

Verzekeraar AIG schat de kostprijs van orkaan Ian op zo’n 60 miljard dollar

- AIG (+0,4%) schat de kostprijs van orkaan Ian op zo’n 60 miljard dollar, wat de orkaan prompt promoveert tot tweede grootste natuurrampverlies in de Amerikaanse geschiedenis. Katrina blijft (gelukkig) ongenaaktbaar. Het cijfer an sich verrast niet, maar bevestigt vooral de eerder prognoses. Het nieuws werd gemeld als deed van de derde kwartaal cijfers. Daarin daalde de winst met 39% door claims in verband met Ian, maar ook door lagere beleggingsopbrengsten. AIG verdiende concreet 66 cent per aandeel, terwijl op 53 cent gemikt werd.

Chesapeake Energy verwacht inflatie in de belangrijk schaliegasregios van meer dan 15% in 2023

- Chesapeake Energy (+1,1%) vreest dat de inflatie in de snelst groeiende Amerikaanse schaliegasregio volgend jaar meer dan 15% kan bedragen. Ook in het gebied van de Marcellus-schalie, het grootste gasveld in de VS, liggen kostenstijgingen met gemiddelde cijfers in het verschiet. Dat is een teken dat de stijgende kosten voor energieproducenten nog lang niet zijn afgenomen. Het nieuwe zet zo een domper op de feestvreugde, want eerder deze week duwden hogere aardgasprijzen de kwartaalwinst dik 43% boven het niveau van een jaar geleden.

Carl Icahn bouwde een belang van meer dan 8% op in bierblikjesmaker Crown Holdings

- Volgens de Wall Street Journal bouwde de activistische investeerder Carl Icahn een belang van meer dan 8% op in bierblikjesmaker Crown Holdings (-3%). Die werd blijkbaar meteen “vriendelijk maar kordaat” aangespoord om de niet-kernactiviteiten af te stoten zodat er meer aandelen kunnen worden teruggekocht. Door de investering van ongeveer 700 miljoen dollar werd Icahn meteen de tweede grootste aandeelhouder. Vorige week verlaagde Crown Holdings nog de jaarverwachtingen door de dure dollar, hogere energiekosten in Europa en hogere rentelasten.

EBay's (+8% nabeurs) kwartaalresultaten waren beter dan verwacht dankzij koopjesshoppers

- EBay's (+8% nabeurs) kwartaalresultaten waren beter dan verwacht omdat het inflatiebewuste winkelpubliek op zoek ging naar opgeknapte goederen en omdat het e-commerce platform de vruchten plukte van een grote luxeaanbod. De omzet daalde in het derde kwartaal met 5% tot 2,4 miljard dollar, terwijl op 2,32 miljard werd gemikt. Dat duwde de winst per aandeel zo’n 1,7 cent boven de ramingen. Het komende vakantiekwartaal zal wel iets minder omzet opleveren, zodat de omzet nu tussen 2,42 en 2,50 miljard dollar kan uitkomen. Analisten hoopten op 2,49 miljard.

Robinhood (+2,6% nabeurs) boekte een kleiner dan verwacht kwartaalverlies

- Beursbroker Robinhood (+2,6% nabeurs) boekte een kleiner dan verwacht kwartaalverlies doordat de margehandel profiteerde van de stijgende rente, terwijl de toegenomen volatiliteit op de markten de aandelen- en optiesegmenten hielp. De nettorente-inkomsten verdubbelden tot 128 miljoen dollar doordat de jaarlijkse margerente steeg tot 5,75% voor Robinhood Gold-klanten en 9,75% voor niet-Gold-klanten. En die inkomsten kunnen in het vierde kwartaal zo’n 25 miljoen dollar toenemen. De groep draait wel nog verlies, maar dat verminderde van 1,32 miljard dollar vorig jaar tot 175 miljoen dollar. Per aandeel komt dat neer op 20 cent, terwijl op 31 cent verlies werd gemikt.

Nutrien stelde teleur met een omzet van 8,2 miljard dollar, zo’n 7% onder de lat

- Nutrien gaf een teleurstellende reeks kwartaalresultaten vrij met een omzet van 8,2 miljard dollar (een misser van 7%) en een misser van 30% op het niveau van de aangepaste EBITDA. Nutrien verlaagt het middenbereik van zijn aangepaste EBITDA-doel voor 2022 met 16%. Een tijdelijke daling van de potasaankopen in het derde kwartaal in Brazilië en Noord-Amerika verklaart de misser. Door een verkort plantseizoen in de VS als gevolg van ongunstige weersomstandigheden in het voorjaar van 2022 hadden de boeren te grote potasvoorraden en waren zij dus terughoudend bij hun aankopen.

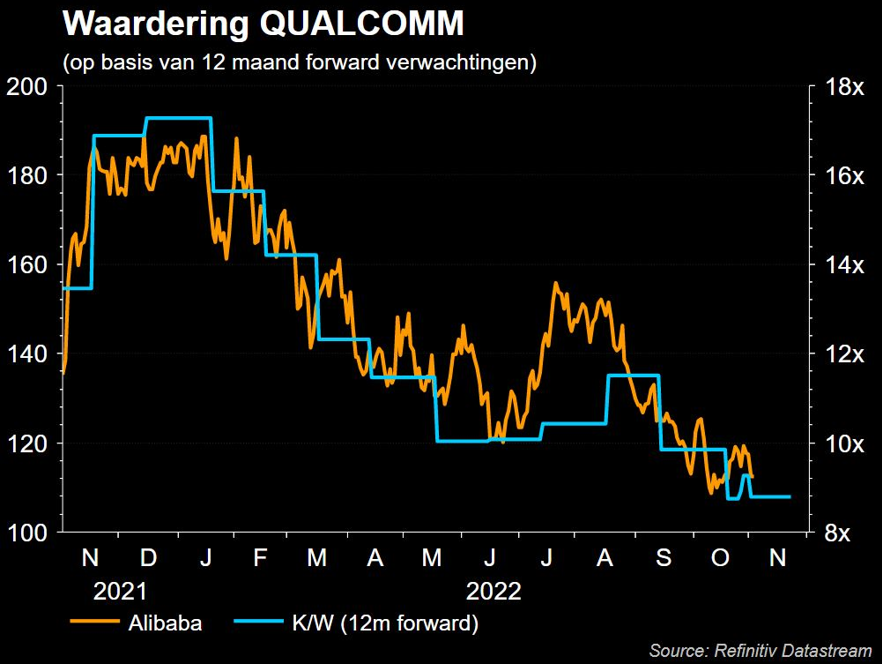

Qualcomm draaide het vorig kwartaal een iets hogere omzet dan verwacht

- Qualcomm (-5,3% nabeurs) draaide het vorig kwartaal een iets hogere omzet dan verwacht, terwijl de aangepaste winst in lijn was met de verwachtingen. De omzet steeg van 9,34 miljard dollar naar 11,4 miljard dollar, terwijl de aangepaste winst per aandeel strandde op 3,13 dollar. Analisten hadden gemikt op 11,32 miljard dollar omzet en 3,13 dollar winst. Maar de vooruitzichten voor het vierde kwartaal stelden teleur, met een winst van 2,25 à 2,45 dollar per aandeel op een omzet van 9,2 tot 10 miljard dollar, terwijl gemikt werd op 3,43 dollar winst op een omzet van 12,02 miljard dollar.

De kwartaalwinst van Booking lag boven de verwachtingen

- De kwartaalwinst van Booking Holdings (+5,11% nabeurs) van 56,03 dollar pr aandeel lag boven verwachting van 49,92 dollar. Het bedrijf rapporteerde verder een omzet van 6,05 miljard dollar, terwijl op 5,92 miljard dollar werd gemikt en deed het zo beter dan sectorgenoot Airbnb.

Equinix scoorde vorig kwartaal een aangepaste winst van 2,30 dollar per aandeel

- Equinix (-1%) scoorde vorig kwartaal een aangepaste winst van 2,30 dollar per aandeel, terwijl slechts op 1,78 dollar werd gemikt. De omzet steeg met 9,9% op jaarbasis tot 1,84 miljard dollar, exact zoals verwacht. De winst per aandeel kwam daardoor uit op 2,30 dollar, of 211,81 miljoen dollar in totaal.

Qualcomm: 'mooie omzet, slechte vooruitzichten'

Qualcomm (-5,3% nabeurs) draaide het vorig kwartaal een iets hogere omzet dan verwacht, terwijl de aangepaste winst in lijn was met de verwachtingen. De omzet steeg van 9,34 miljard dollar naar 11,4 miljard dollar, terwijl de aangepaste winst per aandeel strandde op 3,13 dollar. Analisten hadden gemikt op 11,32 miljard dollar omzet en 3,13 dollar winst. Maar de vooruitzichten voor het vierde kwartaal stelden fors teleur, met een winst van 2,25 à 2,45 dollar per aandeel op een omzet van 9,2 tot 10 miljard dollar, terwijl gemikt werd cijfers die 20% hoger moesten liggen: 3,43 dollar winst op een omzet van 12,02 miljard dollar.

Een bekentenis met negatieve en positieve gevolgen

De resultaten van Qualcomm waren sterk én ze lagen in lijn der verwachtingen. Maar de omzetverwachting voor het huidige kwartaal (het fiscale 1Q23) was echter een grote misser die 20% onder de consensusverwachtingen uitkwam. Stevig tegenvaller, want het is al het tweede kwartaal op rij dat Qualcomm de vooruitzichten niet kan inlossen. Dat duidt duidelijk op een verzwakkende smartphonemarkt. En het duidt ook op een aardig mondje marketing in het verleden. Het management haalde in het verkooppraatje toen immers herhaaldelijk en met klem aan dat de omzetgroei gedreven werd door marktaandeel en (5G) contentwinsten. Het blijkt nu dat deze winsten eigenlijk werden opgeblazen door voorraadopbouw. Maar aan de deze bekentenis van gisterenavond zit ook een positieve kant, namelijk dat het een grote reset betreft naar de verwachtingen waar de markt op zat te wachten.

Kwartaalrapport

Laat ons kort de kwartaalcijfers bekijken. De omzet landde op 11,4 miljard dollar, goed voor een groei op kwartaalbasis met 4% en een groei op jaarbasis met 22%. Dat leverde 3,13 dollar winst per aandeel op, want in lijn ligt met de analistenverwachtingen. De omzet ziet er als volgt uit:

- Smartphone (chipset): $6,57 miljard +7% k-o-k +40% j-o-j

- IoT (internet der dingen): $1,92 miljard +4% k-o-k +24% j-o-j

- RFFE (smartphone-modem): $0,99 miljard +5% k-o-k +20% j-o-

- Automotive: $0,43 miljard +22% k-o-k +58% j-o-j

Qualcomm kocht tijdens het kwartaal voor 500 miljoen dollar aan eigen aandelen terug en betaalde 841 miljoen dollar dividenden uit. Geen verrassingen op dat vlak.

Vooruitzichten voor het huidige kwartaal

De omzet moet landen op 9,6 miljard dollar, goed voor een daling met 16% op kwartaalbasis en 10% op jaarbasis. Dat cijfer ligt vlot 20% onder de verhoopte 12 miljard dollar en moet leiden tot een winst per aandeel van 2,35 dollar. Analisten hadden op dat vlak gemikt op 3,13 dollar per aandeel.

Wat écht telt is dat Qualcomm hiermee een voorraadopbouw op moest biechten in de eigen downstreamkanalen en een meer uitgesproken verzwakking in de smartphonemarkt. Voor het hele kalenderjaar 2022 wordt dan ook gemikt op een daling van de smartphonemarkt met meer dan 10%, wat erger is dan de vooropgezette terugval met 5% zoals meegedeeld op het einde van vorig kwartaal. Het zou een paar kwartalen duren om de opgebouwde voorraden te verwerken. Volgens het management zal meer dan 50% van de voorraadafbouw plaatsvinden in het eerste kwartaal van 2023. Daardoor zullen de omzet en de winst per aandeel negatief worden beïnvloed met respectievelijk 2 en 0,8 miljard dollar.

Apple iPhone

Ondertussen blijft Apple problemen hebben met de productie van eigen modems voor de iPhone. Qualcomm heeft officieel bevestigd dat Apple in 2023 zal blijven vertrouwen op zijn modem en aanverwante oplossingen, tegenover eerdere verwachtingen van slechts een bijdrage van ~20%. Qualcomm verwacht nog steeds omzet van Apple te genereren tot en met 2025. De omzet van Apple voor het volledige fiscale jaar van 2022 zal naar verwachting 1,92 miljard dollar bedragen.

De visie van KBC Asset Management

Een mogelijke voorraadcorrectie was niet geheel onverwacht, hoewel de omvang waarschijnlijk erger is dan wat sommigen in gedachten hadden. Deze situatie beperkt zich zeker niet tot Qualcomm alleen, want ook andere spelers hebben negatieve vooruitzichten voor het komende kwartaal gegeven. Qorvo en Mediatek verwachten respectievelijk 26% en 14% minder omzet dan de cijfers waar analisten op hoopten. Positief is dat de markt met de bekentenis van voorraadopbouw de verwachtingen flink heeft bijgesteld. Ook wordt er door deze negatieve vooruitzichten eindelijk serieus werk gemaakt van kostenbesparingen. De operationele kosten zouden in het eerste kwartaal van 2023 met 4% moeten dalen, onder meer omdat er al gestopt werd met het aannemen van personeel.

Waardering en koersdoel

Hoewel de vooruitzichten voor het eerste kwartaal van 2023 een grote herziening zijn, zijn de verwachtingen voor de verkoop van de Apple iPhone en de marges nog steeds hoog. Dat zijn de andere 2 gebieden waarop we in de komende kwartalen een nieuwe en hopelijk definitieve bekentenis zullen zien.

KBC AM handhaaft de koopaanbeveling. Aan de ene kant is KBC AM teleurgesteld omdat het té veel geloof hechtte aan het verkooppraatje van het management, dat wees op omzetgroei op basis van marktaandeel en inhoudswinst, wat volgens de analist niet langer het geval is.

Anderzijds is Qualcomm tegen de huidige prijs een koopje, met multiples die nog nooit zo laag zijn geweest als vandaag. KBC AM verlaagt in ieder geval het koersdoel van 175 naar 135 dollar, gebaseerd op een multiple van 11x en een verwachte winst per aandeel van 12,25 dollar in 2023. Deze multiple ligt ruim onder het vijfjaarsgemiddelde van ~16x. Die korting is echter gerechtvaardigd gezien de huidige situatie in de halfgeleidercyclus.

ING koopt voor 2,5 miljard euro eigen aandelen in

ING heeft een solide kwartaal achter de rug, waarbij een lichte daling van de netto-intrestinkomsten (NII) meer dan teniet werd gedaan door de overige baten en de provisie-inkomsten. Ook de operationele kosten (OpEx) gingen lager door aanzienlijk lagere regelgevingskosten, aangezien de bijdrage aan het gemeenschappelijk afwikkelingsfonds afliep, meldt KBC Securities-analist Thomas Couvreur.

ING?

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

Dalende netto-intrestinkomsten

NII landden op 3.825 miljoen euro. Thomas mikte op 3.820 miljoen, terwijl de gemiddelde analistenverwachting (gav) op 3.844 miljoen lag. Dat is een daling met 4,7% op jaarbasis. Wel waren de NII veerkrachtig gedurende het kwartaal, mede dankzij hogere volumes in Retail Banking, zowel aan de krediet- als aan de passivazijde, aldus Thomas.

Treasury (of kasbeheer, omvat het beheer van de geldstromen en daaruit voortvloeiende saldi en het beheer van liquiditeitsposities tot één jaar) boekte een verlies van 172 miljoen euro (-228 miljoen verwacht), gecompenseerd door 193 miljoen euro aan andere inkomsten.

De NII-marge daalde met 3 basispunten tot 1,51%, voornamelijk als gevolg van een lagere NII van de financiële markten, terwijl de krediet- en passivamarges goed standhielden.

Beleggingsproducten brachten stevig op

Fee & Commission (premies en commissies) leverde 998 miljoen euro op (Thomas: 955 miljoen, gav: 941 miljoen euro). Dat is een stijging met 11,4% op jaarbasis, als gevolg van hogere vergoedingen voor beleggingsproducten, hogere dagelijkse bankkosten en een lagere vergoeding die wordt betaald aan onafhankelijke makelaars in België na de invoering van een nieuwe provisieregeling.

Wholesale banking (diensten aan grote klanten, zoals bedrijven, andere banken of staatsdepartementen) zag een hogere dealflow en hogere leenkosten.

De overige opbrengsten waren goed voor 752 miljoen euro (Thomas: 615 miljoen, gav: 641m), een stijging met 16,8% op jaarbasis, voornamelijk dankzij Financial Markets.

OpEx (operationele kosten) zonder kosten met betrekking tot regelgeving kwamen uit op 2.674 miljoen euro (Thomas: 2.670, gav 2.694 miljoen), een stijging met 5% op jaarbasis, voornamelijk als gevolg van de inflatie van personeelskosten en de implementatie van de Danske Bank-uitspraak over btw in Nederland. De kosten met betrekking op regelgeving bedroegen 358 miljoen (Thomas: 375 miljoen, gav 400 miljoen euro), een daling met 31,8% op jaarbasis, omdat er geen bijdrage meer nodig is voor het gemeenschappelijk afwikkelingsfonds.

ING meldt nog voor 258 miljoen euro aan bijzondere waardeverminderingen (Thomas: 300 miljoen; gav 279 miljoen euro), een stijging met 69,7% op jaarbasis. Hier werd een stijging van de individuele risicokosten voor een aantal nieuw ingerichte klanten, deels gecompenseerd door gunstigere macro-economische prognoses.

Het nettoresultaat kwam uit op 1.578 miljoen euro (Thomas: 1.431 miljoen, gav: 1.452 miljoen euro) een daling met 0,8% op jaarbasis.

KBC Securities over ING

De bijzondere waardeverminderingen kenden een aanzienlijke opleving, maar nog steeds onder de verwachtingen, stelt Thomas Couvreur. In lijn met de verwachtingen kondigde de bank een terugkoop van eigen aandelen ter waarde van 2,5 miljard euro aan. Daarmee ligt ING op koers ligt om het huidige niveau CET1 (14,8%) te brengen naar een CET1 van 12,5%. Thomas blijft bij het koersdoel van 16 euro en de ‘Kopen’-aanbeveling. Hij wijst er ook op dat ING op 17 juni in Londen een Capital Markets Day houdt.

Solide kwartaal voor ING

ING (+6,5%) meldde een solide onderliggend resultaat, ondanks een negatieve invloed van eenmalige incidenten. De totale inkomsten stegen tot 4,41 miljard euro, terwijl op 4,45 miljard werd gemikt, dankzij 3,33 miljard euro netto interest inkomsten (NII). Zonder impact van Polen zou dat cijfer 6,1% gestegen zijn op kwartaalbasis. Er is enige vertraging in hypotheken, met name in België en Australië waar de concurrentie het grootst is, maar nog steeds 4,7 miljard euro kredietgroei. Er komt een extra aandeleninkoop van 1,5 miljard euro, in lijn met de doelstelling om overtollig kapitaal uit te keren. Geen impact op “Kopen”-advies en 13,5 euro koersdoel.

Kwartaalrapport toegelicht

De totale inkomsten van de bank stegen tot 4,41 miljard euro, wat min of meer in lijn der verwachtingen lag. Belangrijk in dat verband zijn netto interest inkomsten (NII) van 3,33 miljard euro, terwijl op 3,21 miljard werd gemikt. Enerzijds laat dat cijfers een daling zien van 3,8% op kwartaalbasis, omwille van het Poolse moratorium dat 343 miljoen euro impact had, maar zonder dat effect zou de NII op 3,67 miljard euro uitgekomen zijn. En dat is zou 6,1% meer geweest zijn dan een kwartaal eerder, wat aangeeft dat de hogere rentes zich wel degelijk vertalen in hogere inkomsten.

De bank noteert wel enige vertraging in hypotheken, met name in België en Australië waar de concurrentie het grootst is, maar kon nog steeds uitpakken met een kredietgroei van zo’n 4,7 miljard euro. Daarnaast daalden de provisie-inkomsten met 1,4% tot 876 miljoen euro door lagere vergoedingen voor beleggingsproducten, en stegen de inkomsten uit beleggingen tot 111 miljoen euro dankzij het jaarlijkse dividend van Bank of Beijing. Eenmalige elementen omvatten onder meer een negatieve impact van 288 miljoen euro door zogenaamd “hedge accounting” in België (wat na verloop van tijd zal omslaan) en een negatieve impact van 43 miljoen euro door de hyperinflatie in Turkije. Beide elementen werden wel gedeeltelijk gecompenseerd door 100 miljoen euro winst op de Boursorama-deal en 38 miljoen euro door de verkoop van de NPL-portefeuille in Spanje.

Dat de kosten stegen, werd ook snel duidelijk. Op jaarbasis werd er onder meer 50% extra ingeschreven als gevolg van salarisindexering en CAO-aanpassingen, aangevuld door wisselkoerseffecten, een juridische voorziening van 21 miljoen en investeringen in groei. Tel daarbij onder meer de regelgevingskosten van 96 miljoen euro op, risicokosten van 403 miljoen euro, 244 miljoen euro individuele fase 3 toevoegingen en 205 miljoen euro toevoegingen van macro-economische indicatoren & management overlay en dan weet je meteen dat het niet allemaal over rozen gaat bij de bank.

Dat alles levert een nettowinst op van 979 miljoen euro, terwijl analisten op 1,1 miljard euro hoopten. De kernkapitaalratio bleef stabiel op een erg comfortabele 14,7%, zodat er in 2022 1,5 miljard euro extra kapitaal zal worden uitgekeerd via een nieuw aandeleninkoopprogramma. Moest er nog een restant zijn, dan wordt dat op 16 januari in cash uitbetaald.

Vooruitzichten

Het management liet weten dat er in het vierde kwartaal van dit jaar een negatief effect van 315 miljoen euro in de boeken zal worden genomen, voor belastingen die geboekt zullen als gevolg van de afwikkeling van de TLTRO-gerelateerde derivatenpositie.

De mening van KBC Securities

De Nederlandse bank heeft er een solide kwartaal opzitten met als belangrijkste misser een tijdelijk hedge accounting effect en iets hogere onderliggende kosten. Maar het is goed om te zien dat ING vasthoudt aan haar kapitaaluitkeringsplannen, ondanks de marktvolatiliteit. Voor de komende jaren verwacht de markt trouwens 2,3 en 2,8 miljard euro aan extra kapitaaluitkeringen, bovenop de uitbetaling van het gewone dividend. Dat compenseert het feit dat de winstverwachting voor het vierde kwartaal iets naar beneden zal moeten worden gebracht door de analisten, omwille van de afwikkeling van de TLTRO-derivaten. Maar dat is eerder een bijkomstigheid, dat zeker niet teveel glans van deze resultaten weg mag nemen.

VGP geeft vervroegde kwartaalupdate

Bij VGP (+0,8%) blijven de nieuwe ontwikkelingen relatief traag verlopen, maar de voltooiingen lopen wel voor op de analistenverwachtingen. De vastgoedgroep die gisteren nog een “Verkopen”-advies moest verwerken, verwacht voor 2022 een winstbijdrage van 58 miljoen euro van de joint venture met Allianz, 44 miljoen euro extra huur uit de eigen portefeuille binnen een jaar, 7% huurverhoging door indexering en andere terugkerende inkomsten om een stabiel dividend te garanderen. Op langere termijn meent KBCS dat nieuwe joint ventures met Allianz terug zullen keren zodra de paniek in de markt wegebt en exit-rendementen worden vastgesteld.

Vervroegde kwartaalcijfers

VGP heeft de update over de eerste 10 maanden sneller gerapporteerd dan de oorspronkelijke datum van 18 november, omdat het aandeel door heel wat onzekerheid (rente, waardering, winst, relatie met Allianz, … )op drift is geraakt. Uit dat rapport blijkt nu dat nieuwe ontwikkelingen relatief traag blijven evolueren maar ook dat de opleveringen voor op de verwachtingen lopen.

We nemen u kort mee terug naar deze tijd vorig jaar. Toen liet het management in eenzelfde rapport een sterke groei in al zijn aspecten optekenen, wat een heuse aandelenrally op gang bracht. In de eerste helft van 2022 rationaliseerde de groep zijn ontwikkelingsprogramma en werd daarvoor afgestraft. Het aandeel stortte nadien zelfs weer in toen bleek dat de sluiting van de vierde joint venture op ijs werd gezet. Dat maakt dat KBCS aan de ene kant het risico van een economische recessie in Europa erkent, maar ook dat de analist geen financieringscrisis verwacht (zoals de markt dat wél lijkt te doen).

KBC Securities stipt aan dat VGP per einde juni een relatief lage gearing heeft van 35,2%. Op het einde van de eerste jaarhelft beschikte de groep over 730 miljoen euro aan liquiditeiten. Hierdoor kan VGP een afwachtende houding aannemen in plaats van lagere prijzen te aanvaarden.

Centraal in dit verhaal staat de rente, want centrale banken compenseren dezer dagen snel en veel voor hun irrationele uitbundigheid in het verleden, terwijl VGP net gestraft wordt voor wat in essentie een rationelere strategie is. Vooruitkijkend verwacht VGP 58 miljoen euro winstbijdrage over 2022 van de joint venture, 44 miljoen euro aan bijkomende huur uit de eigen portefeuille binnen een jaar, 7% huurverhoging door indexering en andere terugkerende inkomsten om op die manier een stabiel dividend te garanderen. Op langere termijn zullen logistieke ontwikkelaars profiteren van trends zoals near-shoring, ESG en e-commerce (CEE). Ook zullen er weer meer joint ventures opgericht en afgesloten kunnen worden met Allianz, zelfs in grotere aantallen, zodra de paniek in de markt afneemt en de exitopbrengsten worden bepaald.

Ontwikkelingen en opleveringen

VGP vertraagde de start van het aantal ontwikkelingen in de eerste helft van 2022 tot 206 000 vierkante meter tegenover 890 000 vierkante meter in de tweede helft van 2021. Het rapport van vandaag meldde dat er 346 000 vierkante meter in aanbouw werd genomen in de eerste 10 maanden van 2022, waarvan 146 000 vierkante meter sinds eind juni 2022. De nieuwe ontwikkelingen blijven daardoor relatief laag vergeleken met de verwachting van KBCS van 350.000 in de tweede helft van 2002.

Daartegenover bedroegen de opleveringen in de laatste 4 maanden 240 000 vierkante meter na een trage eerste helft van 2022. Het bedrijf gaat nu uit van een totaal van 700 000 vierkante meter opleveringen in de tweede helft van 2022 en dat is meer dan de verwachting van KBCS (650 000 vierkante meter). Dat cijfer moet afgezet worden tegenover een pijplijn die nu 1,25 miljoen vierkante meter omvat, en waarvan 93,7% voorverhuurd werd.

Wat met de landbank?

VGP breidde zijn landbank in de tweede jaarhelft uit met 189 000 vierkante meter. De totale verworven en gecommitteerde grondbank is nu goed voor meer dan 3,7 miljoen vierkante meter aan toekomstige bruto verhuurbare oppervlakte, (inclusief 600.000 vierkante meter op het niveau van de joint venture).

Joint ventures blijven draaien

De kapitaalrecyclage wordt onverminderd voortgezet met een verwachte sluiting van 73 miljoen euro in december van de VGP joint venture Munchen. Een andere afsluiting, namelijk die van Joint Venture I, zal 100 miljoen euro groot zijn en wordt verwacht in het eerste kwartaal van 2023. Er werden geen verdere details gegeven over de vierde joint venture, waar de zaken recent op ijs werden gezet. Volgens KBC Securities betekent dat niet het einde van de VGP-Allianz tandem en wel hierom:

- In een gezamenlijke verklaring bevestigde ook Allianz zijn interesse in logistiek vastgoed.

- KBCS ziet geen paniekverkoop in de onderliggende markt met zware prijsdruk.

- KBCS verwacht dat indexering het grootste deel van de mogelijke cap rate stijgingen zal compenseren.

- VGP heeft zijn ontwikkelingsstarts teruggebracht van >800.000 in de tweede jaarhelft van 2021 naar 200 tot 300.000. Dit vermindert de Capex-behoefte, terwijl het over ruime liquiditeit beschikt tegen lage tarieven.

De mening van KBC Securities

Het aandeel is hard geraakt door de vrees voor een aanzienlijke verhoging van de rente die de waarde van hun pijplijn en hun eigen portefeuille zou kunnen aantasten. De uitstel van de afronding van de vierde joint venture zaaide heel wat paniek, maar KBCS heeft geen paniekverkoop van activa gezien zoals in de nasleep van de financiële crisis van 2009-10. De indexering zou in staat moeten zijn een groot deel van de rendementsdruk te compenseren nu de overtollige voorraad in bepaalde regio's wordt weggewerkt. KBCS ziet ook niet veel risico voor de dividenduitkeringen aangezien de huurinkomsten niet worden beïnvloed door de-aanpassingen van de faire waarde.

VGP blijft erg goed gefinancierd na het aantrekken van 1 miljard schuld aan het begin van het jaar. Het heeft een rationele investeringsstrategie in het licht van een waarschijnlijke recessie en een ruime grondvoorraad tegen lage prijzen voor structurele groei op lange termijn. Het ervaren management profiteerde van de crisis van 2009-10 en investeert in zijn eigen industriële onafhankelijkheid in groene energie, defensie,... Dat neemt natuurlijk niet weg dat er risico’s zijn. zo kan een lange en diepe recessie de verwachte huurwaarden en bezettingsgraden aantasten, terwijl speculatieve logistieke bouw door branchegenoten de markt voor iedereen riskeert te verzieken.

Alles bij elkaar behoudt KBCS het vertrouwen én dus ook het “Kopen”-advies en 215 euro koersdoel.

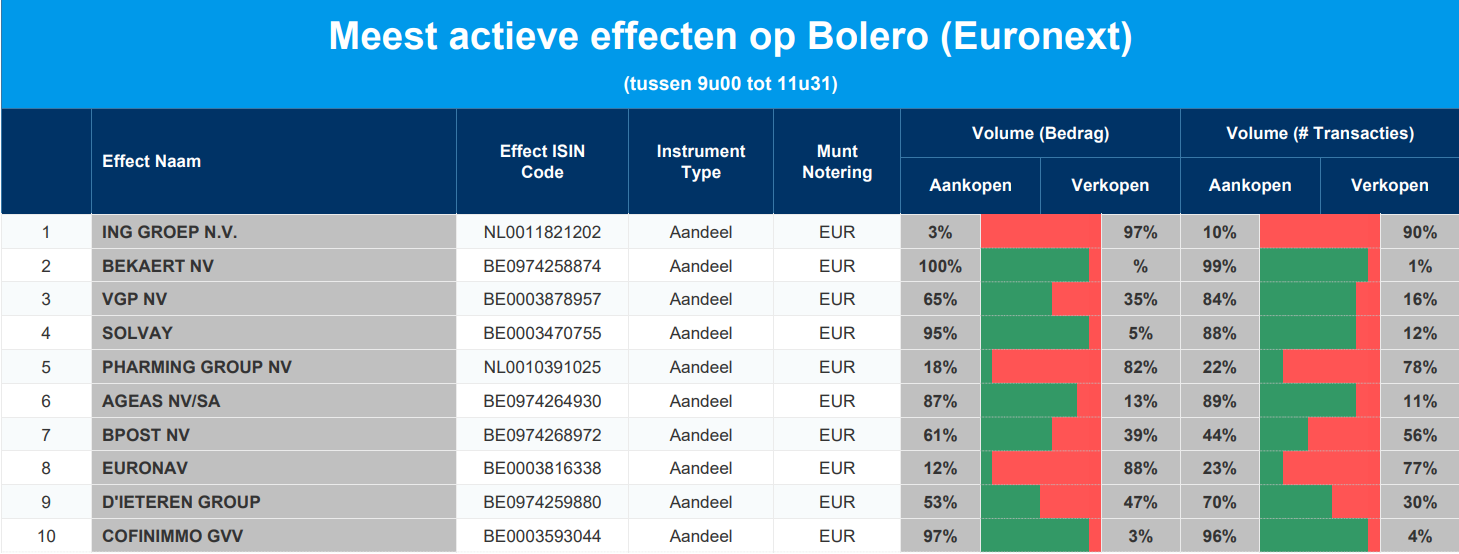

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ING - Bekaert - VGP - Solvay- Pharming - Ageas - Bpost - Euronav - D'Ieteren - Cofinimmo

Europees aandelennieuws

Stellantis zag de derde kwartaal omzet met 29% stijgen tot 42,1 miljard euro

- Stellantis zag de derde kwartaal omzet met 29% stijgen tot 42,1 miljard euro, voornamelijk dankzij hogere volumes, aanhoudend sterke nettoprijzen en gunstige wisselkoerseffecten. De leveringen stegen met 13% op jaarbasis tot 1.281.000 stuks, dankzij een betere afhandeling van bestellingen voor halfgeleiders dan een jaar eerder. De totale voorraad nieuwe voertuigen klokte af op 926 000 stuks, terwijl de wereldwijde verkoop van BEV’s met 41% steeg op jaarbasis.

Zalando verwacht dat omzet en bedrijfswinst in 2022 aan de onderkant van de doelstellingen zal uitkomen

- Zalando, Europa's grootste online moderetailer, verwacht dat de omzet en de bedrijfswinst in 2022 aan de onderkant van de eerdere doelstellingen zal uitkomen. Net zoals rivalen ASOS en Boohoo ondervindt Zalando last van het tanende consumentenvertrouwen omwille van de hoge inflatie. Niettemin steeg de bedrijfswinst (EBIT) vorig kwartaal met 37% tot 13,5 miljoen euro.

BMW blijft op koers voor succes met verdere transformatie en kon de verwachtingen voor 2022 bevestigen

- BMW Group blijft op koers voor succes met verdere transformatie, omdat “Meeslepende producten het beste antwoord zijn op een uitdagende omgeving”. De toename van E-mobiliteit leidt tot grotere CO2-reductie. Financieel gezien kwam de bedrijfswinst (EBT) uit op 20,3 miljard euro na de eerste negen maanden van 2022, goed voor een marge van 19,6%. Inclusief rente klokte de marge af op 8,9%. Er werd tot dusver in 2022 9,9 miljard euro vrije kasstroom gegenereerd in het segment Automotive. BMW kon daardoor de eerdere verwachtingen voor 2022 bevestigen.

Unilever riskeert dat misnoegde klanten juridische stappen zullen ondernemen

- Nadat het merk Unilever meer dan 1,5 miljoen droogshampoo producten heeft teruggeroepen vanwege de aanwezigheid van een kankerverwekkende chemische stof, zeggen advocaten dat klanten waarschijnlijk juridische stappen zullen ondernemen, vooral nu het aantal meldingen van incidenten met betrekking tot het product toeneemt. Unilever zei dat het geen benzeen in zijn producten gebruikt, maar dat het de terugroepactie uitvaardigde om voorzichtig te zijn. Wordt vervolgd…

BNP Paribas boekte in het derde kwartaal een hoger dan verwachte nettowinst

- BNP Paribas, de grootste kredietverstrekker van de eurozone, boekte in het derde kwartaal een hoger dan verwachte nettowinst. Die steeg met 10,3% op jaarbasis tot 2,76 miljard euro, terwijl op 2,36 miljard euro werd gemikt. De inkomsten stegen met 8% tot 12,3 miljard euro, wat de stijgende kosten en de afwaarderingen op sommige transacties voor hefboomfinanciering kon compenseren

Verzekeraar Axa zag de inkomsten in de eerste negen maanden van het jaar met 2% stijgen

- Verzekeraar Axa zag de inkomsten in de eerste negen maanden van het jaar met 2% stijgen tot 78,4 miljard euro, tegenover 76 miljard euro in de voorgaande periode. De inkomsten uit schadeverzekeringen stegen met 3% tot 40,7 miljard euro, terwijl de inkomsten uit gezondheidszorg met 14% stegen tot 13,1 miljard. Het zal zo’n 400 miljoen euro uitbetalen voor de schade door orkaan Ian, wat neerkomt op 0,7% van de ongeveer 60 miljard dollar totale schade.

Beursnieuws België en Nederland

Exmar keurde een interim-dividend van 0,95 euro bruto goed

- Bij Exmar werd op een bijzondere algemene vergadering werd de uitkering van een interim-dividend van 0,95 euro bruto goedgekeurd. De beleggers krijgen het geld - 0,665 euro netto per aandeel - op 9 november op de rekening gestort. Het aandeel gaat op 7 november ex-dividend. Eén en ander volgt op de verkoop van de drijvende LNG-fabriek Tango FLNG.

Bij VGP blijven nieuwe ontwikkelingen relatief traag, maar de voltooiingen lopen voor op verwachting

- Bij VGP blijven de nieuwe ontwikkelingen relatief traag verlopen, maar de voltooiingen lopen voor op onze verwachtingen. VGP verwacht voor 2022 een winstbijdrage van 58 miljoen euro van de joint venture met Allianz, 44 miljoen euro extra huur uit de eigen portefeuille binnen een jaar, 7% huurverhoging door indexering en andere terugkerende inkomsten om een stabiel dividend te garanderen. Op langere termijn meent KBCS dat nieuwe joint ventures met Allianz in grotere aantallen zullen terugkeren zodra de paniek in de markt wegebt en exit-rendementen worden vastgesteld.

Shurgard verkast naar Guernsey om zichzelf zo om te vormen tot een vastgoedgroep naar Engels recht

- Shurgard verkast naar Guernsey om zichzelf zo om te vormen tot een vastgoedgroep naar Engels recht (UK REIT). Dat verklaart de publicatie van de kwartaalcijfers een dag te vroeg, omdat zo’n verhuis een duidelijke belastingimplicatie heeft. Die verhuis staat ingepland voor 23 maart, maar moet wel goedgekeurd worden door de aandeelhouders. Maar wie stemt er tegen een belastingdaling van 22% tegen 2025 naar 18%? De kwartaalresultaten zelf liggen in lijn der verwachtingen. Shurgard blijft de sterkste balans in de markt hebben. Geen impact op “Kopen”-advies en 58 euro koersdoel.

BAM zette vorig kwartaal 4,9 miljard euro om, dankzij 3% groei en meer in Nederland, het VK en Ierland.

- Bouwgroep BAM zette vorig kwartaal 4,9 miljard euro om, dankzij 3% groei en meer in Nederland, het VK en Ierland. Dat vertaalde zich in een 25% hogere bedrijfskasstroom (EBITDA) op jaarbasis tot 281,3 miljoen euro, weliswaar dankzij een boekwinst van 52 miljoen euro uit de verkoop van de Duitse infratrak in september. De marge steeg van 4,2% naar 5,7%, ondanks inflatie en verstoringen in de aanvoerketen parten blijven spelen. De groep heeft een orderboek van 10 miljard euro en een kaspositie van 0,9 miljard euro. De doelstellingen voor heel 2022 bleven behouden en er wordt een dividend in het vooruitzicht gesteld.

IT-groep Ordina zag de omzet in het derde kwartaal met 8,8% stijgen naar 103,1 miljoen euro

- IT-groep Ordina zag de omzet in het derde kwartaal met 8,8% stijgen naar 103,1 miljoen euro en puurde daaruit een bedrijfskasstroom (EBITDA) van 10,6 miljoen euro. Dat is 0,7 miljoen euro minder dan een jaar geleden, zodat de marge daalde van 11,9% naar 10,3%. De nettowinst daalde van 5,2 naar 4,2 miljoen euro. Concrete vooruitzichten voor 2022 bleven uit. De marktomstandigheden blijven “uitdagend”, ondanks de structurele vraag naar digitale veranderingen.

Solide onderliggend resultaat bij ING, met 6,6% onderliggende groei van het netto interest inkomsten

- ING meldde een solide onderliggend resultaat, ondanks een negatieve invloed van eenmalige incidenten. De totale inkomsten stegen tot 4,41 miljard euro, terwijl op 4,45 miljard werd gemikt, dankzij 3,33 miljard euro netto interest inkomsten (NII). Zonder impact van Polen zou dat cijfer 6,1% gestegen zijn op kwartaalbasis. Er is enige vertraging in hypotheken, met name in België en Australië waar de concurrentie het grootst is, maar nog steeds 4,7 miljard euro kredietgroei. Er komt een extra aandeleninkoop van 1,5 miljard euro, in lijn met de doelstelling om overtollig kapitaal uit te keren. Geen impact op “Kopen”-advies en 13,5 euro koersdoel.

Solvay boekte een recordkwartaal met een onderliggende bedrijfskasstroom (EBITDA) die 53% steeg

- Solvay boekte een recordkwartaal met een onderliggende bedrijfskasstroom (EBITDA) die 53% steeg tot 917 miljoen euro. Dat is zelfs iets beter dan de recente positieve winstwaarschuwing die mikte op 900 miljoen euro. De eerdere prognose voor organische EBITDA-groei (+28%) bleef behouden, maar er wordt wel gemikt op 1 miljard euro vrije kasstroom, tegenover een eerdere 750 miljoen euro. De recordresultaten voor het 3e kwartaal en de verbeterde vooruitzichten tonen volgens KBCS de indrukwekkende vooruitgang in prijsdiscipline bij Solvay. Ondergewaardeerd, en dus blijft het “Opbouwen”-advies en 120 euro koersdoel op de tabellen staan.

Euronav rapporteerde voor het eerst sinds 2020 een nettowinst op kwartaalbasis (16,5 miljoen dollar)

- Euronav rapporteerde voor het eerst sinds 2020 een nettowinst op kwartaalbasis (16,5 miljoen dollar), omdat het conflict in Oekraïne het aantal tonkilometers aanzienlijk opdreef. Het prijsplafond en embargo van de EU zouden een verdere impuls moeten geven en het momentum op middellange termijn sterk moeten houden. Wel rekende KBCS op een iets hogere gemiddelde winst in het vierde kwartaal. Euronav stevent af op zo’n 45 000 dollar per dag voor de VLCCs, terwijl Clarksons 60 000 à 70 000 dollar per dag rapporteert. Geen impact op “Houden”-advies en 14,5 euro koersdoel.

Telenet bevestigde dat het in gesprek is met Orange over een mogelijke toegang tot het VOO-netwerk

- Telenet bevestigde dat het in gesprek is met Orange over een mogelijke toegang tot het VOO-netwerk. Beide partijen hebben een Memorandum of Understanding gesloten dat de verdere onderhandelingen hierover zal structureren. In afwachting van de lopende onderhandelingen worden geen verdere opmerkingen gemaakt. Volgens KBCS reageert Telenet op een nieuwsartikel dat gisteren door Belga werd gepubliceerd, waarin werd vermeld dat de obstakels die de overname van de Waalse kabeloperator Voo door Orange zouden kunnen blokkeren, verdwijnen aangezien er een akkoord is bereikt om Voo toe te laten zijn kabelnetwerk open te stellen voor Telenet. Dit zou voldoen aan de eisen van de Europese Commissie. Geen impact op 40 euro koersdoel en “Kopen”-advies.

Sienna Investment Managers (GBL) benoemde Viktor Speckinger tot managing partner

- Sienna Investment Managers, het platform voor alternatieve beleggingen van GBL, heeft de benoeming van Viktor Speckinger tot managing partner van het Sienna Multi-Manager Private Equity Fund aangekondigd. Dat deed meteen een investering van 5 miljoen euro in Hourly.io, een start-up op het gebied van werknemerscompensatie en loonadministratie. KBCS is verheugd omdat het de overtuiging versterkt dat GBL consequent inspanningen heeft geleverd om de 40,0% private/alternatieve activa allocatie te bereiken. Geen impact op “Kopen”-advies en 99 euro koersdoel.