do. 19 feb 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 20 februari 2026

Bedrijfsresultaten

VS: Alibaba (ADR), Autohome (ADR), Bilibili (ADR), Comfort Systems, Copart, PPL Corp, Vipshop (ADR)

Europa: Air Liquide, ALK‑Abelló, Alten, Anglo American, Danone, Kingspan, SEGRO, TBC Bank Group, Umicore, Unipol

Benelux: Ajax, Brunel

Ex-dividend

Infineon, Mowi, Regeneron Pharma, Yum! Brands

Macro‑economie

VS: persoonlijk inkomen/persoonlijke uitgaven, PCE prijsindex MoM/JoJ (dec) GDP kw/kw, PMI verwerkende nijverheid en diensten (feb), verkoop nieuwe huizen (dec), consumentenvertrouwen Universiteit Michigan (feb)

Japan: inflatie (CPI, jan),PMI's verwerkende nijverheid en diensten (feb)

VK: klienhandelsverkopen (jan), PMI's verwerkende nijverheid en diensten (feb)

EMU: PMI's verwerkende nijverheid en diensten (feb)

Wat staat er morgen op de beleggersagenda?

Vrijdag 20 februari 2026

- Bedrijfsresultaten

- Natwest, Aker, Otsuka, Capgemini, Bonheur, Bouvet, Heijmans, Wirecard, Yellow, Aedifica, Cameco

- Ex-dividend

- 3M, Agco, Amgen, Artesian, Bassett, Aurubis, Cintas, CMS Enerfy, Duke Energy, Eli Lilly, Emerson, Ford Motor, Hawkins, Hilltop, Invesco, JM Smucker, Kroger, Lindsay, MSCI, Nexstar, Oppenheimer, Oxford Lane, Pacific Financial, Provident, Siemens, Starbucks, Taitron, WEC Energy

- Macro-economie

- VS: inflatie (CPI, jan), kerninflatie (CPI, jan)

- EMU: BBP (vierde kwartaal), handelsbalans (dec)

Walmart: zeer hoge premie voor een sterk bedrijf

Walmart?

Naar omzet gemeten, is Walmart de grootste voedingsdistributeur ter wereld. De groep beschikt over ongeveer 900 Discount stores, 2 600 Supercenters, 600 Sam's Clubs en 150 buurtwinkels in de VS. Het productengamma varieert van elektronica, verzorgingsproducten, voeding tot kleding.

Walmart boekte sterke resultaten maar werpt een voorzichtige blik naar toekomst toe:

- De omzet (aan constante wisselkoersen) kwam uit op 4,9%, grotendeels in lijn met verwachtingen

- Walmart VS steeg met 4,6%, waarbij hun e-commerce divisie sterk boomde met +27%

- Walmart Internationaal steeg met 7,5% en Sam's Club steeg met 4%

- De winst per aandeel kwam uit op 0,74 dollar, waarmee ze beter doen dan de 0,73 dollar lat

- De verbetering is voornamelijk te danken aan betere efficiëntie methodes

- Voor 2026 blikt het management onder de verwachtingen vooruit:

- Verkoop zou stijgen met 3,5-4,5%, verwachting lag hier op bijna 5% groei

- Winst per aandeel zou uitkomen op 2.75-2,85 dollar, onder verwachtte 2,97 dollar

KBC Securities over Walmart

De laatste resultaten van Walmart zijn op zich zeer sterk en geven nog steeds blijk van een zeer sterk defensief bedrijf dat juist klanten weet te lokken in economisch stressvolle tijden. Daarnaast blijft ook het groeitraject van hun e-commerce divisie zeer sterk presteren waarbij ze meer en meer gezien worden als enigste (heel verre) uitdager van Amazon.

Niettemin is hun huidige waardering wel zeer een premie, met een waardering waar zelfs menig big techbedrijf van droomt. Ondanks hun sterkte en defensieve karakter is de premie dan correct.

Tom handhaaft de houden-aanbeveling en koersdoel van 123 dollar.

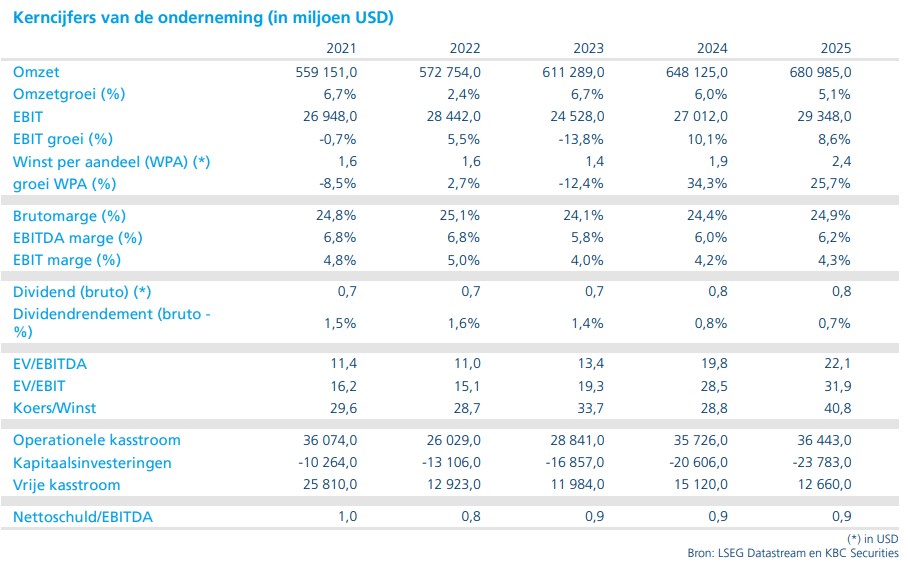

Materialise ziet versnelling in Medical, maar blijft voorzichtig voor Manufacturing in 2026

Materialise verwacht in 2026 opnieuw groei, gedreven door een sterke prestatie van de Medical-divisie, terwijl de Manufacturing-activiteiten onder druk blijven door aanhoudende macro-economische tegenwind. Het bedrijf blijft investeren in medische en softwareactiviteiten, gecombineerd met strikte kostenbeheersing. Tegelijk mikt Materialise op een verdere verbetering van de winstgevendheid, meldt KBC Securities‑analist Guy Sips.

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie. Het bedrijf heeft drie divisies:

- Materialise Medical ontwikkelt software en 3D‑printoplossingen voor de medische sector, onder meer voor ziekenhuizen en medische‑hulpmiddelenbedrijven. Een typisch voorbeeld is software die artsen helpt om patiëntspecifieke implantaten of chirurgische gidsen te ontwerpen op basis van medische beeldvorming.

- Materialise Software levert softwareoplossingen voor additive manufacturing (3D‑printen) die bedrijven ondersteunen bij het beheren en automatiseren van hun volledige printworkflow. Denk bijvoorbeeld aan software die het voorbereiden, plannen en opvolgen van industriële 3D‑printproductie centraliseert, steeds vaker via cloudgebaseerde abonnementen.

- Materialise Manufacturing omvat de eigen 3D‑printproductie van het bedrijf, waarbij onderdelen worden gemaakt voor industriële en medische klanten. Dat kan gaan van prototypes tot kleinere series functionele onderdelen, onder meer voor industriële toepassingen.

Stabiele omzet in 2025 ondanks tegenwind

De omzet over 2025 bleef nagenoeg stabiel op 267,6 miljoen euro in vergelijking met 2024. Volgens Guy was die prestatie voornamelijk te danken aan een sterke jaar-op-jaar groei met 15,4 procent in het Materialise Medical-segment. Die groei werd echter grotendeels geneutraliseerd door lagere inkomsten in het Manufacturing-segment en ongunstige wisselkoerseffecten.

De cijfers illustreren volgens Guy Sips duidelijk dat de verschillende activiteiten van Materialise zich aan een verschillend tempo ontwikkelen, wat ook in 2026 het geval zal blijven.

Vierde kwartaal 2025: omzetgroei en duidelijke winstverbetering

In het vierde kwartaal van 2025 steeg de omzet op jaarbasis met 6,8 procent tot 70,2 miljoen euro. De aangepaste EBITDA* kwam uit op 9,5 miljoen euro, terwijl de aangepaste EBIT (bedrijfwinst) 4,0 miljoen euro bedroeg. Dat betekent een duidelijke verbetering tegenover het vierde kwartaal van 2024, toen de aangepaste EBIT nog min 1,2 miljoen euro bedroeg.

*Aangepaste EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, maar dan gecorrigeerd voor uitzonderlijke of eenmalige elementen. Het cijfer geeft weer hoeveel operationele cashflow een bedrijf genereert uit zijn kernactiviteiten, zonder de invloed van financiering, belastingen, afschrijvingen en niet‑terugkerende kosten of opbrengsten.

De nettowinst in het vierde kwartaal van 2025 kwam uit op 6,2 miljoen euro, tegenover 2,9 miljoen euro een jaar eerder, wat wijst op een sterke operationele hefboom.

Medical blijft motor van winstgevendheid

Het Materialise Medical-segment bleef ook in het vierde kwartaal van 2025 de belangrijkste groeimotor. De omzet steeg met 16,3 procent tot 37,0 miljoen euro. De aangepaste EBITDA van dit segment bedroeg 13,0 miljoen euro, wat resulteerde in een aangepaste EBITDA‑marge van 35,2 procent. Dat is een duidelijke verbetering tegenover de 30,0 procent in het vierde kwartaal van 2024.

Volgens Guy Sips onderstreept dit de schaalbaarheid en hoge rendabiliteit van de medische activiteiten van Materialise.

Software: lichte omzetdaling, maar structurele vooruitgang

De omzet van het Materialise Software-segment daalde in het vierde kwartaal van 2025 met 1,3 procent op jaarbasis tot 11,0 miljoen euro. De aangepaste EBITDA kwam uit op 1,7 miljoen euro, goed voor een marge van 15,5 procent. Dat is wel een duidelijke verbetering tegenover de 10,1 procent in het vierde kwartaal van 2024.

De analist wijst erop dat deze evolutie past binnen de lopende transformatie naar een abonnementsmodel, waarbij kortetermijneffecten op de omzet gepaard gaan met een structureel stabielere inkomstenbasis op langere termijn.

Manufacturing blijft zwakke schakel

Het Materialise Manufacturing-segment bleef onder druk staan. De omzet daalde in het vierde kwartaal met 2,4 procent tot 22,2 miljoen euro. De aangepaste EBITDA verbeterde wel tot min 2,2 miljoen euro, tegenover min 3,0 miljoen euro in het vierde kwartaal van 2024. Dat resulteerde in een aangepaste EBITDA‑marge van min 9,9 procent, een verbetering ten opzichte van min 13,2 procent een jaar eerder.

Ondanks deze vooruitgang blijft dit segment volgens Guy Sips het meest gevoelig voor de zwakke industriële conjunctuur.

Uiteenlopende dynamiek tussen de drie segmenten

Ook voor 2026 verwacht Materialise dat de drie rapporteringssegmenten elk hun eigen groeipad volgen.

Voor Materialise Medical rekent het management op een aanhoudend sterke omzetgroei, voortbouwend op de structurele vraag naar medische 3D‑printtoepassingen en bijhorende softwareoplossingen.

Binnen Materialise Software wordt in 2026 de transitie naar een cloudgebaseerd abonnementsmodel afgerond. Tegelijk blijft het bedrijf investeren in een breder ecosysteem van additive‑manufacturingsoftware dat end‑to‑end workflows ondersteunt.

Het Manufacturing-segment zal zijn strategische verschuiving richting seriesproductie en een focus op specifieke eindmarkten verder intensiveren. Niettemin verwacht Materialise dat de macro-economische tegenwind in industriële markten gedurende heel 2026 zal aanhouden, wat het herstel van dit segment afremt.

Vooruitzichten voor 2026: groei met focus op rendabiliteit

Materialise verwacht dat de omzet in 2026 zal toenemen tot een vork van 273 tot 283 miljoen euro. Volgens Guy Sips blijft het bedrijf daarbij inzetten op gerichte investeringen in de segmenten Materialise Medical en Materialise Software, terwijl het tegelijk een strikte kostencontrole en optimalisatie nastreeft, vooral binnen Materialise Manufacturing en de overheadkosten.

Die combinatie van investeringen en kostenbeheersing moet toelaten om de aangepaste EBIT in 2026 te laten uitkomen tussen 10 en 12 miljoen euro. Dat impliceert een verdere verbetering tegenover eerdere jaren, al blijft de winstgevendheid onderhevig aan uiteenlopende evoluties per divisie.

KBC Securities over Materialise

Volgens KBC Securities‑analist Guy Sips tonen de resultaten aan dat Materialise steeds meer steunt op de structurele groei en hoge marges van zijn Medical‑activiteiten, terwijl de transformatie van Software voortgang boekt en Manufacturing geleidelijk stabiliseert. Die uiteenlopende dynamiek blijft ook in 2026 bepalend voor het profiel van de groep.

Guy zal binnenkort zijn model voor Materialise aanpassen. Het bedrijf verwacht in 2026 een omzet te boeken tussen 273 en 283 miljoen euro. Terwijl Guy Sips zelf mikte op 282,5 miljoen euro.

Het koersdoel (8 dollar) en de aanbeveling (Opbouwen) voor Materialise wijzigen voorlopig niet.

Goede resultaten nemen AI-vrees (nog) niet weg bij Booking

Booking Holdings?

Booking Holdings is 's werelds grootste internetreisagentschap. Via de verschillende websites van Booking Holdings kunnen klanten niet alleen hotels reserveren, maar ook vliegtickets kopen en vervoer organiseren. Het bedrijf is eigenaar van Booking.com, dat een dominante positie heeft in de wereld van de hotelreservaties.

Booking stond de laatste weken sterk onder druk door AI-vrees, sprong boven de lat uit:

- Het aantal geboekte nachten steeg met 9%, boven de verwachtingen en beter dan vorig kwartaal (+8%) toen de AI-vrees minder was. De total omzet steeg hierdoor met 16% op jaarbasis:

- Alle regio's kenden een goed kwartaal en we zien ook 'extra's' sterk groeien met vliegtickets +27,7% en attractie tickets +80%.

- De winst per aandeel kwam uit op 48,8 dollar, licht onder verwachtte 48.86 dollar

- Vooral gestegen marketinguitgaven (+22%) drukte op de winsten.

- Voor 2026 verwacht het management dat de omzet verder zal blijven stijgen volgens hun Langetermijndoelstelling met 9% en de winst per aandeel zal groeien met 15%.

- Booking zal komende kwartalen meer investeren in zichzelf, met meer AI uitgaven en groei initiatieven (denk aan kortingen en advertenties).

- En wat zei het management rond AI:

- Het beheren van miljoenen accommodaties, complexe betaalstromen en zware internationale regulatie is een zeer complex en moeilijk gegeven dat andere bedrijven niet zomaar kunnen implementeren. LLM’s kunnen die dagelijkse operationele realiteit niet zomaar vervangen. Bovendien blijven klanten voor ons kiezen omdat we echte waarde bieden—iets wat AI niet kan repliceren.

- Het management vergeleek hierbij ook de Googlevrees van enkele jaren geleden die nooit heeft plaatsgevonden door de sterkte van hun platform met meer dan 4 miljoen accommodaties.

KBC Securities over Booking

Booking zit de laatste tijd echt in de hoek waar de klappen vallen. De vrees leeft dat consumenten voor hun aankopen en boekingen niet meer naar de platformspelers zullen lopen, maar een simpele vraag aan hun chatbot stellen die hen dan hun het beste aanbod geeft.

Dit is een terechte vraag die moet gesteld worden maar het is op dit moment nog steeds niet helder of chatbots de praktische problemen ook effectief kunnen oplossen. Voorlopig lukt hen dit nog niet en er is geen impact op de resultaten van Booking. Integendeel, voorlopig blijft Booking marktaandeel winnen en blijft sterk blijft. Puur cijfermatig is Booking een koopje geworden voor een zeer solide groeibedrijf. Maar de vraag die veel investeerders zich stellen, is hoeveel jaren dit nog zal duren. Op dit moment verkiezen investeerders het zekere voor het onzekere en worden de aandelen massaal verkocht. Dit lijkt op korte termijn een sterke overreactie want KBCS ziet de overstap nog niet zo snel verlopen. Niettemin verlaagt de analist van KBC Securities, Tom Noyens, de winstverwachtingen op de midden en lange termijn en maakt hij gebruik van een sterkere AI-korting, omdat er wel degelijk een gegronde vrees is.

Tom handhaaft de kopen-aanbeveling maar verlaagt het koersdoel van 6.250 dollar naar 5400 dollar.

Bron: KBC Securities

Vooruitblik op Amerika

Voor de bel

-

Wall Street (futures)

Op basis van de futures wijst alles op een licht lagere beursopening in de Verenigde Staten, terwijl beleggers voorzichtig blijven. De Amerikaanse belegger focust vooral op AI-gerelateerde bezorgdheden, de aankomende kwartaalcijfers van Walmart en de wekelijkse cijfers over nieuwe werkloosheidsaanvragen, aangevuld met toespraken van verschillende Fed-bestuurders. -

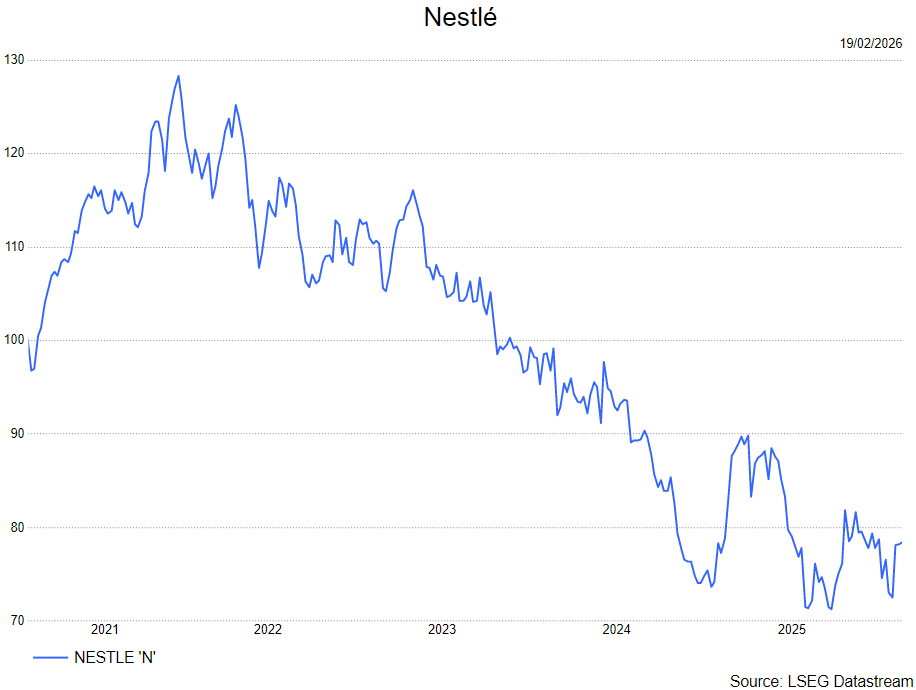

Europa

De Europese aandelenmarkten staan onder druk terwijl beleggers bedrijfsresultaten van zwaargewichten zoals Airbus, Rio Tinto en Nestlé verwerken. De gemengde cijfers zorgen voor terughoudendheid, terwijl onzekerheid over het rentebeleid en de wereldwijde groei het sentiment temperen. -

Azië

De Aziatische beurzen sloten verdeeld, met Tokio dat voor de tweede dag op rij hoger eindigde. De Japanse Nikkei werd ondersteund door sterke prestaties van technologies aandelen en hernieuwd optimisme rond het stimuleringsplan van premier Sanae Takaichi. -

Grondstoffen en munten

De olieprijs stijgt door toenemende geopolitieke spanningen tussen de Verenigde Staten en Iran, die de vrees voor verstoringen in het aanbod aanwakkeren. Goud wint terrein als veilige haven, terwijl de dollar licht verzwakt en de euro stabiliseert na eerdere volatiliteit.

Topnieuws

- Deere verhoogt zijn prognose voor de nettowinst over het volledige jaar, geholpen door eerdere kostenbesparingen die de impact van een zwakkere vraag naar landbouwmachines opvangen.

- DoorDash rekent op een sterke groei van de bestelwaarde in het eerste kwartaal dankzij aanhoudende vraag en expansie in boodschappen, retail en internationale markten.

- Bill Gates trekt zich op het laatste moment terug uit een AI-top in India, die al onder vuur ligt door organisatorische problemen en logistieke chaos.

Aandelen in de kijker

Alphabet & Sea: Alphabet en Sea kondigen een strategische samenwerking aan rond artificiële intelligentie. Samen willen ze AI-tools ontwikkelen voor e-commerce en gaming op het Shopee-platform. De focus ligt op zogenoemde agentic AI die verder gaat dan eenvoudige taken. Het partnerschap past in de bredere strategie om AI commercieel beter te benutten.

American Water Works: American Water Works rapporteert een kwartaalwinst en omzet onder de verwachtingen door oplopende kosten. De aangepaste winst komt uit op 1,24 dollar per aandeel, tegenover 1,15 dollar een jaar eerder, terwijl analisten gemiddeld 1,29 miljard dollar omzet verwachtten. Het bedrijf bevestigt zijn winstverwachting voor 2026 van 6,02 tot 6,12 dollar per aandeel. Tegelijk blijft het fors investeren in infrastructuur.

Apollo Global Management: Apollo ontkent dat CEO Marc Rowan zakelijke of persoonlijke banden had met Jeffrey Epstein. De verklaring komt er nadat pensioenfondsen een onderzoek vroegen naar mogelijk misleidende communicatie. De zaak zorgt voor reputatiedruk op het bedrijf. De toezichthouder wordt gevraagd de kwestie te onderzoeken.

Booking Holdings: Booking Holdings overtreft de verwachtingen voor de winst in het vierde kwartaal. De aangepaste winst bedraagt 48,80 dollar per aandeel, boven de gemiddelde analistenverwachting van 48,47 dollar. De omzet en brutoboekingen groeien stevig dankzij internationale reislust. Het bedrijf kondigt ook een aandelensplitsing van 25 tegen 1 aan.

CF Industries: CF Industries klopt de verwachtingen voor de kernwinst in het vierde kwartaal. Die komt uit op 821 miljoen dollar, boven de gemiddelde analistenverwachting van 721,3 miljoen dollar. Hogere prijzen en sterke vraag naar stikstofproducten ondersteunen de resultaten. Het bedrijf voorziet 1,3 miljard dollar investeringen in 2026.

Chevron: Chevron raakt betrokken bij geopolitieke spanningen rond gas- en olie-exploratie ten zuiden van Kreta. Turkije verzet zich tegen de activiteiten van een consortium onder leiding van Chevron. De deal vergroot de Griekse exploratiezone aanzienlijk. Energiezekerheid blijft een strategisch thema voor Europa.

Coca-Cola: Een Amerikaanse burgerrechteninstantie daagt een bottelaar van Coca-Cola voor de rechter wegens vermeende discriminatie. Het gaat om een netwerkevenement waar enkel vrouwen welkom waren. De zaak is de eerste in zijn soort sinds de machtswissel in Washington. Ze kan gevolgen hebben voor diversiteitsbeleid in bedrijven.

Deere: Deere verhoogt zijn winstverwachting voor 2026 naar 4,5 tot 5 miljard dollar. Dat is hoger dan de eerdere prognose van maximaal 4,75 miljard dollar. De omzet in het eerste kwartaal stijgt met 13 procent tot 9,61 miljard dollar. Kostenbesparingen compenseren een zwakke vraag in landbouwmachines.

DoorDash: DoorDash verwacht in het lopende kwartaal een bestelwaarde tussen 31 en 31,8 miljard dollar, ruim boven de gemiddelde analistenverwachting van 29,61 miljard dollar. De winst komt uit op 48 cent per aandeel, tegenover een verwachting van 59 cent. De groei wordt gedragen door internationale expansie. De markt reageert gemengd.

eBay: eBay voorspelt een omzet boven de verwachtingen voor het eerste kwartaal. Het bedrijf neemt ook modeplatform Depop over voor bijna 1,2 miljard dollar. De omzet in het vierde kwartaal bedraagt 2,97 miljard dollar, boven de gemiddelde analistenverwachting. De vooruitzichten voor het handelsvolume zijn positief.

Figma: Figma verwacht een jaaromzet boven de verwachtingen dankzij sterke vraag. De omzetverwachting voor 2026 ligt tussen 1,36 en 1,37 miljard dollar, boven de gemiddelde analistenverwachting van 1,29 miljard dollar. In het vierde kwartaal bedraagt de omzet 303,8 miljoen dollar. De aangepaste winst komt uit op 8 cent per aandeel, boven de verwachting van 7 cent.

Hims & Hers Health: Hims & Hers neemt het Australische Eucalyptus over in een deal tot 1,15 miljard dollar. De overname versterkt de internationale aanwezigheid, onder meer in Australië en Japan. Ongeveer 240 miljoen dollar wordt bij afronding in cash betaald. De afronding wordt midden 2026 verwacht.

JetBlue Airways: Een JetBlue‑vlucht keert terug na een motorprobleem bij het opstijgen. Het incident veroorzaakt tijdelijke verstoringen op de luchthaven van Newark. Er zijn geen gewonden gemeld. Een onderzoek is gestart.

JPMorgan Chase: JPMorgan voert gesprekken om bankdiensten te leveren aan de Board of Peace. Die instelling moet de wederopbouw van Gaza ondersteunen. Het gaat onder meer om betalingsverkeer. De gesprekken zijn nog niet afgerond.

Live Nation Entertainment: Een federale rechter verwerpt het verzoek van Live Nation om een mededingingszaak te laten vallen. De rechter ziet voldoende aanwijzingen voor mogelijk machtsmisbruik. De zaak gaat over concertpromotie en ticketverkoop. De procedure wordt voortgezet.

Madison Square Garden Sports: Madison Square Garden Sports onderzoekt een mogelijke opsplitsing van zijn sportactiviteiten. De New York Knicks en New York Rangers zouden in aparte entiteiten terechtkomen. Het nieuws stuwt het aandeel naar een recordhoogte. De plannen zitten nog in de verkennende fase.

Meta Platforms: Meta plant de lancering van zijn eerste smartwatch later dit jaar. Het toestel krijgt gezondheidsfuncties en een ingebouwde AI‑assistent. Het project werd eerder stopgezet en nu heropgestart. Meta wil zo zijn hardware‑ecosysteem uitbreiden.

Microsoft: Microsoft zegt niet te geloven dat zijn technologie wordt gebruikt voor massasurveillance. Het bedrijf bevestigt wel dat het cloud‑ en productiviteitstools levert aan ICE. De verklaring volgt op mediaberichten over toenemend gebruik door de dienst. Microsoft benadrukt naleving van zijn beleid.

Nutrien: Nutrien mist de winstverwachtingen in het vierde kwartaal. De aangepaste winst bedraagt 83 cent per aandeel, onder de gemiddelde analistenverwachting van 95 cent. Lagere volumes drukken op de resultaten. De potashtak presteert wel sterk.

Occidental Petroleum: Occidental overtreft de winstverwachtingen ondanks lagere olieprijzen. De gerealiseerde olieprijs daalt, maar de productie stijgt licht. De midstreamactiviteiten keren terug naar winst. Het bedrijf bevestigt zijn investeringsplannen voor 2026.

Aanbevelingen

- Amrize: Berenberg verhoogt het koersdoel naar 70 dollar van 64 dollar wegens sterke langetermijngroei.

- Analog Devices: JPMorgan trekt het koersdoel op naar 400 dollar van 320 dollar na sterke resultaten en betere vooruitzichten.

- Charles River Laboratories: JPMorgan verlaagt het koersdoel naar 165 dollar van 190 dollar door zwakke vooruitzichten en hogere kosten.

- Eli Lilly: Berenberg verhoogt het koersdoel naar 1050 dollar van 950 dollar dankzij betere vooruitzichten voor 2026 en verwachte goedkeuring van een nieuw geneesmiddel.

- DoorDash: Piper Sandler verlaagt het koersdoel naar 220 dollar van 230 dollar wegens toenemende concurrentiedruk.

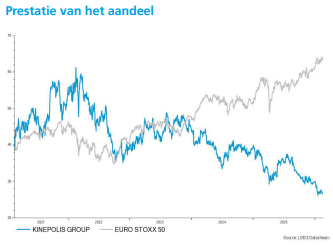

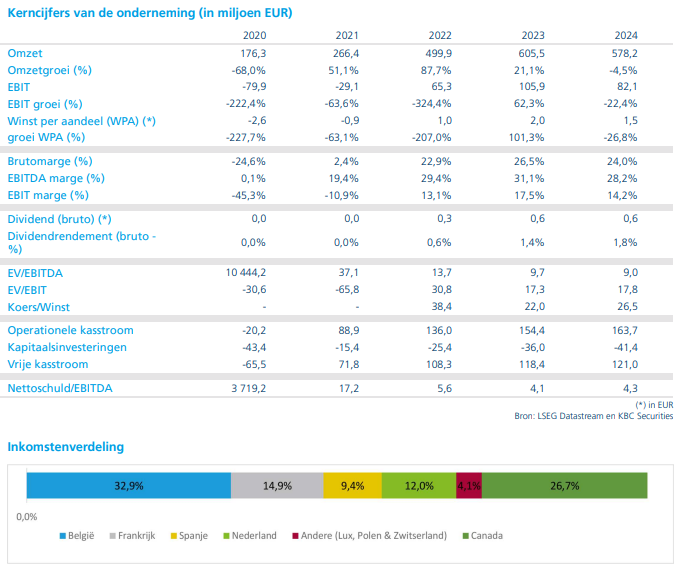

Kinepolis ziet lagere bezoekersaantallen, maar verhoogt dividend en kijkt optimistisch vooruit

Kinepolis zag in boekjaar 2025 het aantal bezoekers met 5,8 procent dalen tot 30,7 miljoen. Die terugval was grotendeels verwacht en moet volgens analist Guy Sips (KBC Securities) in context worden geplaatst. Het vergelijkingsjaar 2024 was uitzonderlijk sterk, onder meer dankzij het wereldwijde succes van Inside Out 2 en enkele zeer succesvolle Franse films. Ondanks de 5,8% minder bezoekers, daalde de omzet met slechts 2,3%.

Kinepolis?

Kinepolis Group heeft wereldwijd 122 bioscopen in haar portefeuille, goed voor 1 314 schermen en iets meer dan 220 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Wie Kinepolis beter wil leren, kan het Topic ‘Kinepolis: aandeel in de kijker’ (sept 2024) hier gratis aanvragen.

Omzet licht lager, maar opbrengst per bezoeker stijgt

De omzet daalde met 2,3 procent tot 564,9 miljoen euro, licht boven de raming van Guy maar onder de gemiddelde analistenverwachting. Die daling is volledig toe te schrijven aan lagere bezoekersaantallen.

- Inkomsten uit ticketverkoop en consumpties (drank en snacks) daalden met 3,1 procent

- B2B‑activiteiten* bleven vrijwel stabiel (+0,2%)

- Vastgoedinkomsten (Kinepolis verhuurt commerciële ruimtes in en rond zijn bioscoopcomplexen aan restaurants en fastfoodketens, cafés, bars en winkels) stegen met 2,3 procent

*B2B staat voor Business‑to‑Business. Het gaat om inkomsten van bedrijven, niet van gewone bioscoopbezoekers, bijvoorbeeld reclame‑inkomsten (reclames vóór de film, op schermen in de bioscoopgangen,...)

Kinepolis is er opnieuw in geslaagd om de opbrengst per bezoeker te laten toenemen:

- Box office per bezoeker steeg met 2,3 procent tot 9,48 euro

- Consumptie per bezoeker nam toe met 3,6 procent tot 5,86 euro

Die stijging is te danken aan:

- prijsverhogingen (gedeeltelijk inflatie‑gedreven)

- een verschuiving naar premium cinema‑ervaringen (klanten betalen meer voor het bekijken van films in betere zitjes, grotere schermen, 3D,...)

- een ruimer en duurder assortiment in snacks en dranken

Negatieve wisselkoerseffecten temperden die groei licht.

Winstgevendheid onder druk, maar efficiëntie per bezoeker stijgt

De bedrijfskosten daalden met 1,3 procent, vooral dankzij lagere operationele kosten (onder meer filmrechten en consumptiegoederen). Die daling werd deels tenietgedaan door inflatie en hogere personeelskosten.

Toch daalde:

- EBITDA* met 4 procent tot 158,9 miljoen euro

- EBITDAL (EBITDA aangepast voor huurkosten) met 4,9 procent tot 124,5 miljoen euro

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization of winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen. EBITDA meet hoeveel cash een bedrijf genereert uit zijn kernactiviteiten, vóór financiering, belastingen en boekhoudkundige afschrijvingen.

De aangepaste EBITDAL* per bezoeker steeg van 4,08 euro naar 4,18 euro. Dat wijst erop dat Kinepolis per klant efficiënter en winstgevender werkt, ondanks lagere volumes.

*De aangepaste EBITDAL is de operationele winst vóór rente, belastingen, afschrijvingen én lease-uitgaven. Kinepolis huurt verschillende bioscooplocaties. Die huurkosten kunnen aanzienlijk zijn en beïnvloeden de EBITDA. Door deze kosten eruit te filteren, krijg je een beter zicht op de onderliggende operationele kracht van het bedrijf, los van de financieringsstructuur van het vastgoed.

Nettowinst lager, dividend omhoog

De nettowinst kwam uit op 37,9 miljoen euro, een daling met 6,3 procent. Dat resulteert in een winst per aandeel van 1,42 euro. Toch verhoogt Kinepolis het dividend tot 0,65 euro bruto per aandeel, tegenover 0,55 euro een jaar eerder. Dat onderstreept volgens Guy Sips het vertrouwen van het management in de kasstroom en de vooruitzichten.

Veelbelovende start van 2026 en strategische versterking

Kinepolis gaf aan dat boekjaar 2026 sterk is gestart, geholpen door het succes van enkele grote eindejaarsfilms zoals:

- Avatar: Fire and Ash

- Zootopia 2

- The Housemaid

Daarnaast wijst het management op:

- een sterke filmlijn‑up voor 2026

- talrijke investeringen die vanaf 2026 hun effect zullen hebben

- een geslaagde herfinanciering

- en vooral: de overname van de Amerikaanse bioscoopgroep Emagine Entertainment, afgerond midden februari 2026

Met die acquisitie versterkt Kinepolis zijn positie op de Amerikaanse markt, wat op langere termijn schaalvoordelen en groeikansen biedt.

KBC Securities over Kinepolis

Samengevat geeft Guy Sips aan dat 2025 een overgangsjaar was, met lagere bezoekersaantallen en druk op de winst. Tegelijk benadrukt de analist dat:

- de operationele efficiëntie is toegenomen

- de inkomsten per bezoeker blijven stijgen

- de balansstructuur gezond is

- en de vooruitzichten voor 2026 en daarna verbeteren

Daarom blijft hij bij zijn positieve beoordeling van het aandeel. De aanbeveling blijft "Kopen" met een koersdoel van 42 euro.

Annex

In 2026 staan onder meer volgende internationale topfilms op het programma: ‘Project Hail Mary’, ‘Hoppers’, ‘The super Mario Galaxy Movie’, ‘Michael’, ‘The Devil wears Prada 2’, ‘Star Wars: The Mandalorian and Grogu’, ‘Toy Story 5’, ‘Supergirl’, ‘Minions 3’, ‘Moana’, ‘The Odyssey’, ‘Spider-Man: Brand New Day’, ‘PAW Patrol: The Dino Movie’, ‘Forgotten Island’, ‘The Hunger Games: Sunrise on the Reaping’, ‘Jumanji 3’, ‘Avengers: Doomsday’ en ‘Dune: Part Three’.

Op het lokale filmprogramma staan onder meer ‘Marsupilami’, ‘Asterix en Nubie’ en ‘Cocorico 2’ in Frankrijk en Wallonië, ‘Dust’, ‘Heysel 85’, ‘Let Love In’ en ‘Coward’ in Vlaanderen, ‘Torrente, Presidente’, ‘Tadeo Jones y la lámpara maravillosa’ en ‘Amarga Navidad’ in Spanje en ‘Superjuffie in de Jungle’ en ‘Loverboy 2: Vertrouw Niemand’ in Nederland.

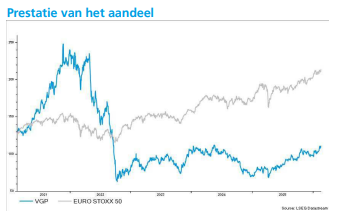

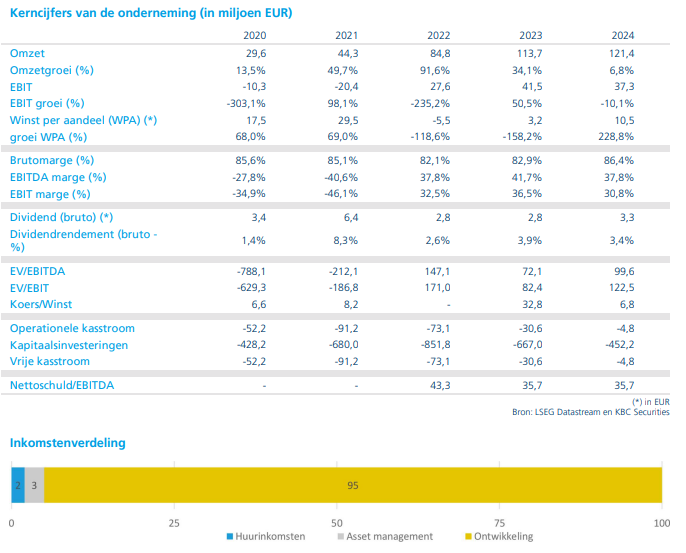

KBC Securities verlaagt aanbeveling voor VGP van "Kopen" naar "Opbouwen"

VGP heeft over boekjaar 2025 resultaten gepubliceerd die licht onder de verwachtingen lagen, vooral door hogere financieringskosten* en lagere gerealiseerde meerwaarden. Tegelijk blijft de onderliggende vastgoedontwikkeling sterk en wordt het strategische plaatje versterkt door de aankondiging van een nieuwe joint‑venturepartner, geeft KBC Securities‑analist Wim Lewi aan.

*Financieringskosten zijn de kosten die een onderneming betaalt om zich te financieren met vreemd vermogen. Typisch omvatten ze interestkosten op leningen en obligaties, kosten van bankkredieten, kosten van obligatie‑uitgiftes, ... Bij vastgoedgroepen zijn dit vaak één van de grootste kostenposten.

VGP?

VGP is een pan-Europese ontwikkelaar, beheerder en eigenaar van logistiek en semi-industrieel vastgoed. VGP werd in 1998 opgericht als familieontwikkelaar in Tsjechië. Vandaag de dag hanteert het bedrijf een volledig geïntegreerd (het is in de volledige cyclus aanwezig: aankopen, bouwen, beheer, verhuur,…) bedrijfsmodel en is het actief in 12 Europese landen, zowel rechtstreeks als via haar joint ventures met Allianz en DEKA.

Nettowinst en recurrent resultaat onder druk

VGP rapporteerde over 2025 een nettowinst van 290,4 miljoen euro, duidelijk lager dan de verwachte 373,6 miljoen euro. Die afwijking is vooral toe te schrijven aan niet‑EPRA financiële kosten* binnen de joint ventures*.

*EPRA (European Public Real Estate Association) definieert gestandaardiseerde winst‑ en kostenmaatstaven voor vastgoedbedrijven met als doel om vastgoedbedrijven vergelijkbaar te maken en volatiele of uitzonderlijke elementen uit te filteren. Niet‑EPRA financiële kosten zijn financieringskosten die volgens EPRA niet tot de recurrente vastgoedactiviteit behoren en daarom uit de EPRA‑resultaten worden gefilterd, zoals bijvoorbeeld eenmalige of uitzonderlijke financieringskosten.

*Joint Ventures: VGP ontwikkelt en bezit veel vastgoed via joint ventures (JV’s) met partners: VGP deelt bezit, schulden en financiering. Bepaalde kosten ontstaan op JV‑niveau, niet bij VGP zelf.

Ook het recurrent resultaat* bleef onder de verwachtingen, met 139 miljoen euro tegenover een raming van 180 miljoen euro. Dat verschil werd verklaard door:

- 30 miljoen euro lagere gerealiseerde meerwaarden

- 22 miljoen euro hogere interestkosten

*Het recurrent resultaat is het terugkerende, structurele resultaat uit de normale activiteiten van een onderneming, zonder uitzonderlijke of eenmalige elementen.

De niet‑gerealiseerde meerwaarden* waren daarentegen sterk en kwamen uit op 183,0 miljoen euro, vrijwel in lijn met de verwachtingen. Dat bevestigt volgens Wim Lewi dat de waardestijging voortkomt uit gezonde ontwikkelingsactiviteit, en niet uit louter herwaarderingen.

*Niet‑gerealiseerde meerwaarden zijn waardestijgingen van activa die wel boekhoudkundig worden vastgesteld, maar nog niet effectief zijn verzilverd omdat het actief niet verkocht is.

Intrinsieke waarde stijgt ondanks tegenwind

De netto‑tastbare activa (NTA) per aandeel stegen met 9,1 procent tot 97,3 euro per aandeel. Dat onderstreept dat de waardecreatie in de portefeuille aanhoudt, ondanks de lagere winstbijdrage uit verkopen.

De netto cash recycling* bedroeg 389 miljoen euro, wat de financiële flexibiliteit van de groep verder ondersteunt.

*Netto cash recycling is de netto hoeveelheid cash die een vastgoedbedrijf vrijmaakt door activa te verkopen en die opnieuw kan worden ingezet, na aftrek van herinvesteringen en kosten.

Verhuring en operationele prestaties blijven solide

In 2025 tekende VGP voor 56,9 miljoen euro aan nieuwe huurcontracten, aangevuld met 49,8 miljoen euro aan herverhuringen. Die herverhuringen gingen gepaard met een gemiddelde huurstijging van 14 procent.

De totale ondertekende jaarlijkse huurinkomsten liepen daardoor op tot 468,3 miljoen euro, tegenover 413 miljoen euro eind 2024. De bezettingsgraad bleef zeer hoog op 98 procent voor de bestaande portefeuille, inclusief joint ventures, en bleef stabiel op jaarbasis.

Ontwikkelingen en opleveringen lager dan verwacht

VGP leverde in 2025 264.000 vierkante meter aan logistieke ruimte op. Dat lag onder de eerdere verwachtingen, net zoals de voltooiingen over het volledige boekjaar, die uitkwamen op 494.000 vierkante meter tegenover een raming van 614.000 vierkante meter.

Tegelijk blijft de ontwikkelingspijplijn robuust. Die omvat nu 43 projecten, goed voor 1.052.000 vierkante meter, wat hoger is dan de eerdere verwachting van 976.000 vierkante meter.

Voorverhuring neemt verder toe

De pre‑let‑graad (panden waarvoor al een huurcontract is opgemaakt voordat de panden opgeleverd zijn) op de actieve pijplijn steeg tot 69 procent, en loopt op tot 75 procent wanneer ook de reeds gecommitteerde projecten worden meegerekend. Dat wijst op goede zichtbaarheid van toekomstige huurinkomsten.

De pijplijn verschuift bovendien verder richting nieuwe West‑Europese markten, waaronder Italië, Portugal, het Verenigd Koninkrijk en Spanje, wat de geografische spreiding van de portefeuille versterkt.

Schuldgraad stijgt, maar joint ventures blijven conservatief gefinancierd

De loan‑to‑value‑ratio* (LTV) op geconsolideerd niveau steeg van 48,3 procent naar 50,0 procent. De gearing** liep op tot 37,9 procent, tegenover 33,6 procent eind 2024.

*De loan‑to‑value‑ratio geeft aan hoeveel van de vastgoedwaarde met schulden is gefinancierd. Een lage LTV betekent een conservatieve financiering, meer buffer. Een hoge LTV betekent meer hefboom, maar ook meer risico.

**Gearing geeft aan hoe zwaar een onderneming met schulden is gefinancierd in verhouding tot haar eigen vermogen.

Binnen de joint ventures bleef de LTV echter duidelijk lager, op 32,6 procent, wat volgens Wim Lewi wijst op een voorzichtig gefinancierde groeistrategie.

Nieuwe joint venture met East Capital versterkt groeimodel

VGP kondigde een nieuwe joint venture aan met East Capital, met een totale omvang van 1,5 miljard euro. De eerste closing wordt verwacht in boekjaar 2026.

Volgens Wim biedt deze samenwerking:

- bijkomende investeringscapaciteit

- versnelling van de ontwikkelingspijplijn

- verdere optimalisatie van kapitaalgebruik

Die strategische stap compenseert volgens KBC Securities gedeeltelijk de wat zwakkere cijfers over 2025.

KBC Securities over VGP

De vraag naar logistiek vastgoed blijft volgens Wim Lewi robuust in de meeste markten, inclusief de kernmarkt Duitsland.

Daarnaast ziet de analist beperkt risico voor het dividendbeleid, aangezien de huurinkomsten niet beïnvloed worden door herwaarderingen en een stabiele uitkering moeten blijven ondersteunen. Op langere termijn blijven structurele trends zoals e‑commerce, reshoring* en efficiëntie in Europese logistiek de vraag

ondersteunen.

*bedrijven halen productie of activiteiten terug naar het eigen land.

Na de sterke koersprestatie van het aandeel en gezien de resultaten die licht onder de verwachtingen lagen, verlaagt KBC Securities‑analist Wim Lewi de aanbeveling voor VGP van “Kopen” naar “Opbouwen”. Het koersdoel blijft ongewijzigd op 125 euro.

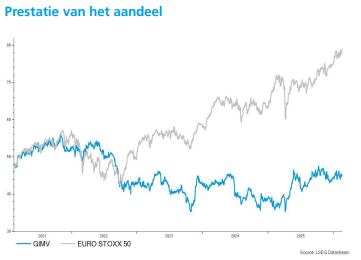

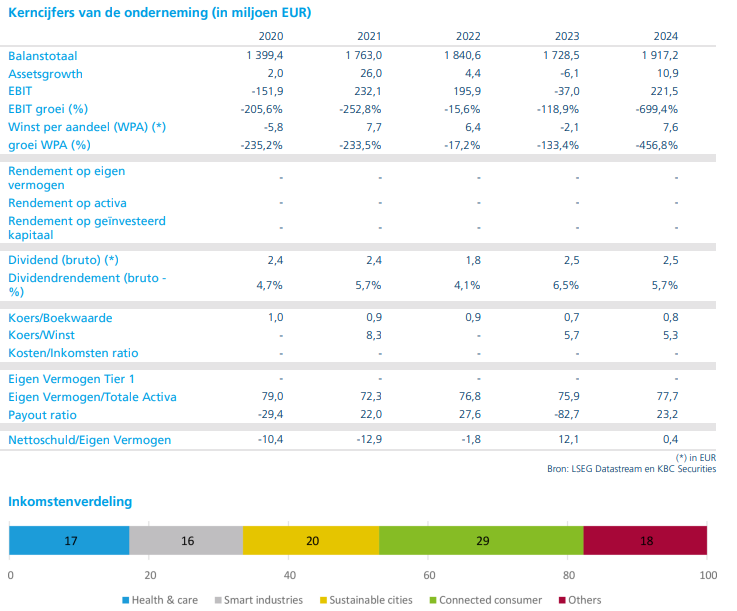

Gimv kent recordgroei van portefeuille

Gimv heeft over een verkort boekjaar van negen maanden sterke resultaten neergezet, met recordinvesteringen en een forse groei van de portefeuillewaarde. De onderliggende participaties toonden een opvallende operationele veerkracht, wat resulteerde in een aantrekkelijk rendement en een stijging van de intrinsieke waarde per aandeel, zegt KBC Securities‑analist Wim Lewi.

Gimv?

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,94 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

Verkort boekjaar met solide prestaties

Gimv rapporteerde uitzonderlijk over een verkort boekjaar van negen maanden in 2025, om voortaan beter aan te sluiten bij het kalenderjaar. Ondanks die kortere periode leverde de investeringsmaatschappij solide resultaten af.

De totale portefeuille groeide door naar een recordwaarde van 2,12 miljard euro, terwijl de investeringen in bedrijven eveneens een historisch hoog niveau bereikten van 466 miljoen euro. Dat onderstreept volgens Wim Lewi het sterke investeringsritme en de robuuste marktpositie van Gimv.

Sterke operationele groei bij portefeuillebedrijven

De onderliggende portefeuillebedrijven lieten in 2025 een duidelijk versneld groeitempo zien. De omzet* steeg met 10,5 procent op jaarbasis, terwijl de EBITDA* toenam met 14,9 procent. Ongeveer twee derde van die groei was organisch (op eigen kracht, zonder invloed van gekochte of verkochte onderdelen), wat wijst op sterke onderliggende prestaties.

*Omzet is het totaalbedrag dat een bedrijf verdient met de verkoop van goederen of diensten, vóórdat er ook maar één kost wordt afgetrokken. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation of winst vóór interesten, belastingen en afschrijvingen en toont: wat een bedrijf operationeel overhoudt vóór financieringsstructuur en boekhoudkundige afschrijvingen EBITDA houdt dus wél rekening met kosten (personeelskosten, grondstoffen, huur, marketing,...)

- Healthcare en Sustainable Cities sprongen eruit met een EBITDA‑groei* van meer dan 20 procent.

- De Consumer‑divisie realiseerde een EBITDA‑groei van 7 procent, volledig organisch, ondanks een zwakke consumentenbesteding.

- Smart Industries wist in een uitdagende Europese context stabiele marges te behouden en groeide met ongeveer 5 procent op EBITDA‑niveau.

* EBITDA-groei betekent dat de operationele winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) van een bedrijf is toegenomen ten opzichte van een vorige periode.

Die sterke operationele prestaties resulteerden in een portefeuilleresultaat* van 231 miljoen euro, wat overeenkomt met een niet‑geannualiseerd rendement* van 14,3 procent, of 19,1 procent op jaarbasis.

*Het portefeuilleresultaat is het totaalresultaat dat een investeringsmaatschappij realiseert op haar participaties over een bepaalde periode. Het is de waardecreatie in de portefeuille. Het omvat alle waardeveranderingen van de participaties, zowel gerealiseerd als niet‑gerealiseerd.

**Niet‑geannualiseerd rendement is het effectieve rendement over de gemeten periode zelf, zonder het om te rekenen naar een rendement op jaarbasis.

Recordniveau aan investeringen in negen maanden

Gimv bereikte in 2025 een recordinvesteringsniveau van 466 miljoen euro, en dat in slechts negen maanden tijd. Dat bedrag lag aanzienlijk hoger dan in de voorgaande vergelijkbare periode.

In totaal werden zeven nieuwe platforminvesteringen afgerond:

- Ambulantis (Healthcare, Duitsland)

- Alpine (Consumer, Nederland)

- Hemink (Sustainable Cities, Nederland)

- Novicare (Healthcare, Nederland)

- Quality Guard (Consumer, België)

- Equine Care Group (Healthcare, België)

- Exciva (Life Sciences, Duitsland)

Daarnaast werd 42 miljoen euro geïnvesteerd in Infravest/TINC, onder meer in het kader van de overname van Interparking.

Desinvesteringen leveren aantrekkelijke multiples op

De desinvesteringen brachten in 2025 in totaal 197 miljoen euro op. De belangrijkste transacties waren de verkoop van Joolz en de volledige exit uit Itineris, dat werd overgenomen door Cobepa.

Over de volledige looptijd van die participaties werd een multiple on invested capital (MOIC*) van 2,6 keer gerealiseerd. Voor het volledige boekjaar bedroeg de gemiddelde gerealiseerde multiple op exits 2,2 keer.

*MOIC staat voor Multiple on Invested Capital. Het is een maatstaf die aangeeft hoeveel keer een investering is terugverdiend bij een verkoop.

Intrinsieke waarde stijgt ondanks dividenduitkering

De portefeuillewaarde nam in negen maanden tijd met meer dan 500 miljoen euro toe, goed voor een stijging van 31 procent tot 2,12 miljard euro.

De netto‑actiefwaarde (NAV) steeg naar 2,03 miljard euro, terwijl de NAV per aandeel toenam met 9 procent tot 55,1 euro. Die stijging werd gerealiseerd ondanks de uitkering van een dividend van 2,60 euro per aandeel.

Sterke liquiditeitspositie ondersteunt verdere groei

Gimv sloot het boekjaar af met een sterke liquiditeitspositie: het had 534 miljoen euro in de kas zitten, bestaande uit:

- 324 miljoen euro cash

- 210 miljoen euro aan beschikbare kredietlijnen

Volgens Wim Lewi biedt die ruime liquiditeit voldoende slagkracht voor verdere expansie, zowel via nieuwe investeringen als via ondersteuning van bestaande participaties.

Aantrekkelijk aandeelhoudersrendement

Gimv zal een brutodividend van 1,95 euro per aandeel voorstellen, wat overeenkomt met 2,60 euro op jaarbasis. Dat bedrag blijft, op pro‑rata‑basis, onveranderd tegenover vorig jaar.

Het keuzedividend leverde 41,8 miljoen euro aan vers kapitaal op, vergelijkbaar met de hoge deelnamegraad van het vorige boekjaar.

*Een keuzedividend betekent dat aandeelhouders kunnen kiezen hoe ze hun dividend ontvangen. Ofwel in cash (het dividend wordt gewoon uitbetaald in geld), ofwel in aandelen (aandeelhouders kunnen ervoor kiezen om het dividend om te zetten in nieuwe aandelen van het bedrijf).

KBC Securities over Gimv

Volgens KBC Securities‑analist Wim Lewi combineert Gimv sterke operationele prestaties met een solide balans en een aantrekkelijk investeringsritme. Het aandeel noteert momenteel aan een geschatte korting van ongeveer 20 procent tegenover de intrinsieke waarde, wat volgens de analist onvoldoende rekening houdt met de kwaliteit en groei van de portefeuille.

Wim herhaalt daarom de “Kopen”-aanbeveling voor Gimv en behoudt het koersdoel van 56 euro.

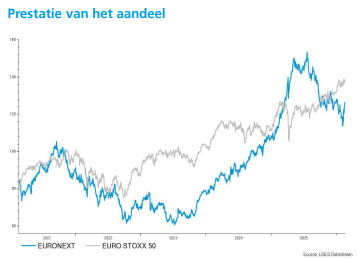

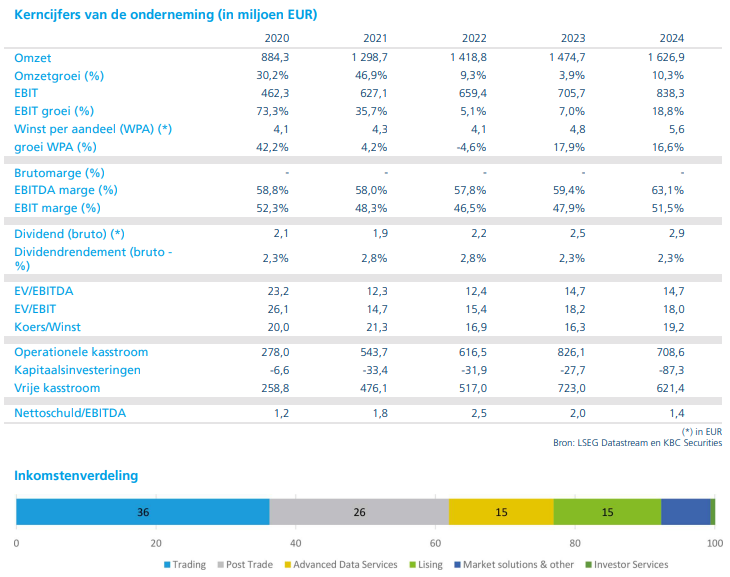

Euronext overtreft verwachtingen dankzij sterke volumes en groei buiten de handel

Euronext heeft in het vierde kwartaal van 2025 sterke resultaten neergezet die licht boven de verwachtingen uitkwamen, gedragen door solide volumegroei en een sterke bijdrage van niet‑volumegebonden activiteiten*. Ondanks een iets hogere kostenverwachting voor 2026 blijft het strategische plaatje intact, met extra groei uit overnames en synergieën, zegt KBC Securities‑analist Thomas Couvreur.

*Niet‑volumegebonden activiteiten zijn activiteiten waarvan de inkomsten niet (of nauwelijks) afhangen van het aantal verhandelde transacties of volumes op de beurs. Het gaat om meer stabiele, voorspelbare inkomsten, los van marktschommelingen.Ze staan tegenover volumegebonden activiteiten, zoals aandelen‑ of derivatenhandel, die sterk afhangen van volatiliteit en handelsactiviteit. Een voorbeeld is bewaring en afwikkeling van effecten.

Euronext ?

Euronext is een Europese beurs die de referentiemarkt beheert in Frankrijk, Italië, België, Nederland, Portugal, Ierland en Noorwegen. Met meer dan 1.900 beursgenoteerde bedrijven en een marktkapitalisatie van 6,5 mld euro is Euronext de grootste beurs in Europa. Naast contante en derivatenmarkten biedt Euronext datadiensten, markttechnologie, clearing en custody & settlement diensten.

Totale omzet groeit sterker dan verwacht

Euronext boekte in het vierde kwartaal van 2025 een totale omzet van 460,8 miljoen euro, een stijging met 10,8 procent op jaarbasis. Dat lag boven zowel de eigen raming als de gemiddelde analistenverwachting (gav) van 457,1 miljoen euro.

De groei werd bijna gelijk verdeeld tussen:

- volumegebonden inkomsten, goed voor +10,7 procent

- niet‑volumegebonden inkomsten, goed voor +10,9 procent

Dat onderstreept volgens Thomas Couvreur de toenemende diversificatie van het verdienmodel van Euronext.

Securities Services profiteert van groei beheerd vermogen

De divisie Securities Services realiseerde een omzet van 83,9 miljoen euro, een stijging met 8,1 procent op jaarbasis. Dat cijfer lag licht onder de gemiddelde analistenverwachting, maar werd ondersteund door een verdere stijging van de assets under custody (totale waarde van effecten die in bewaring worden gehouden voor klanten, maar niet worden beheerd of belegd.), die opliepen tot 7,6 biljoen euro.

De hogere inkomsten uit bewaring en afwikkeling werden gedeeltelijk gecompenseerd door de migratie van de Italiaanse markten naar een geharmoniseerd clearingkader*, wat leidde tot een optimalisatie van de tarieven voor klanten.

*Het clearingkader bepaalt hoe transacties na de handel veilig worden verwerkt. Het zit tussen de handel (trading) en de effectieve afwikkeling (settlement).

Sterke prestatie bij Capital Markets & Data Solutions

Capital Markets & Data Solutions was een van de sterkste groeipijlers in het kwartaal, met een omzet van 178,2 miljoen euro, een stijging met 15,8 procent op jaarbasis.

Die groei werd vooral gedragen door:

- Corporate & Investor Solutions (diensten die Euronext levert aan beursgenoteerde bedrijven en hun investeerders, los van de dagelijkse handel op de beurs)

- Technology Services, met een onderliggende groei van 35,2 procent

FICC‑markten groeien dankzij hogere handelsvolumes

De omzet uit FICC Markets* kwam uit op 82,6 miljoen euro, een stijging met 9 procent op jaarbasis.

* FICC staat voor Fixed Income, Currencies & Commodities. Het verwijst naar de markten waar vastrentende producten, valuta en grondstoffen worden verhandeld.

- Fixed Income groeide met 11 procent

- Commodities lieten een stijging van 12,8 procent optekenen

Die groei werd ondersteund door hogere gemiddelde dagvolumes. Dat positieve effect werd deels tenietgedaan door zwakkere valutahandel, waar de omzet met 12,7 procent daalde door lagere volatiliteit en een verzwakte dollar.

Aandelenhandel sterk, derivaten onder druk

Binnen Equity Markets steeg de omzet met 12,8 procent op jaarbasis tot 101,6 miljoen euro.

De cash equity‑activiteiten presteerden sterk, met een groei van 15,7 procent, dankzij hogere volumes en een stabiele opbrengst per transactie van 0,52 basispunten.

De derivatenhandel (handel in afgeleide producten zoals opties) bleef daarentegen achter, met een omzetdaling van 5 procent, als gevolg van de lagere marktvolatiliteit.

Lagere nettorente‑inkomsten drukken licht op resultaat

De netto‑treasury‑inkomsten (wat Euronext verdient met cash, onderpanden en kortlopende beleggingen, netto na kosten) daalden met 19,4 procent op jaarbasis tot 14,4 miljoen euro. Die terugval was het gevolg van:

- lagere gemiddelde onderpanden bij de centrale tegenpartij

- eenmalige rente‑aanpassingen

- de verdere harmonisatie van de Italiaanse clearingmarkt

Kosten stijgen, maar winstgevendheid blijft sterk

De onderliggende operationele kosten exclusief afschrijvingen bedroegen 185,8 miljoen euro, een stijging met 13,8 procent op jaarbasis. Die toename werd deels veroorzaakt door de overnames in 2025. Op vergelijkbare basis stegen de kosten met 7,8 procent.

De aangepaste EBITDA kwam uit op 275 miljoen euro, een stijging van 8,9 procent op jaarbasis, met een EBITDA‑marge van 59,7 procent.

De aangepaste operationele winst steeg met 9,5 procent tot 253,2 miljoen euro, terwijl de aangepaste nettowinst toenam met 4,2 procent tot 179,6 miljoen euro.

De gerapporteerde nettowinst bleef vrijwel stabiel op 144,7 miljoen euro. Euronext stelde een dividend van 3,17 euro per aandeel voor.

Vooruitzichten: hogere kosten, maar duidelijke strategische hefbomen

Voor 2026 verwacht Euronext operationele kosten exclusief afschrijvingen van ongeveer 770 miljoen euro, tegenover 680,1 miljoen euro in 2025. Dat bedrag bestaat uit:

- 720 miljoen euro onderliggende kosten

- 35 miljoen euro gerelateerd aan de overname van Athex Group

- 15 miljoen euro investeringen in strategische groeiprojecten

Athex Group zal volgens Couvreur winst per aandeel verhogen vanaf 2026, met een verwachte jaarlijkse kasstroom‑synergie van 12 miljoen euro tegen 2028.

Daarnaast staan meerdere strategische mijlpalen gepland:

- maart: overdracht van Nasdaq Nordic power futures naar Euronext Clearing

- juni: afronding van ENX’ Europese repo‑aanbod

- september: uitbreiding van Euronext Securities naar cash equity‑afwikkeling voor Amsterdam, Brussel en Parijs

KBC Securities over Euronext

Volgens KBC Securities‑analist Thomas Couvreur bevestigen de resultaten de sterke positionering van Euronext, met een toenemend aandeel van stabiele, niet‑volumegebonden inkomsten en duidelijke synergieën uit recente overnames. Ondanks een iets hogere kostenbasis voor 2026 blijft het strategische groeiverhaal intact.

Hij handhaaft daarom de “Opbouwen”-aanbeveling voor Euronext en behoudt het koersdoel van 150 euro.

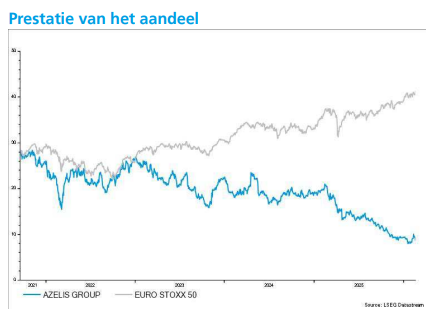

KBC Securities: "Azelis toont sterke kasstroom ondanks lichte tegenvaller in winstgevendheid"

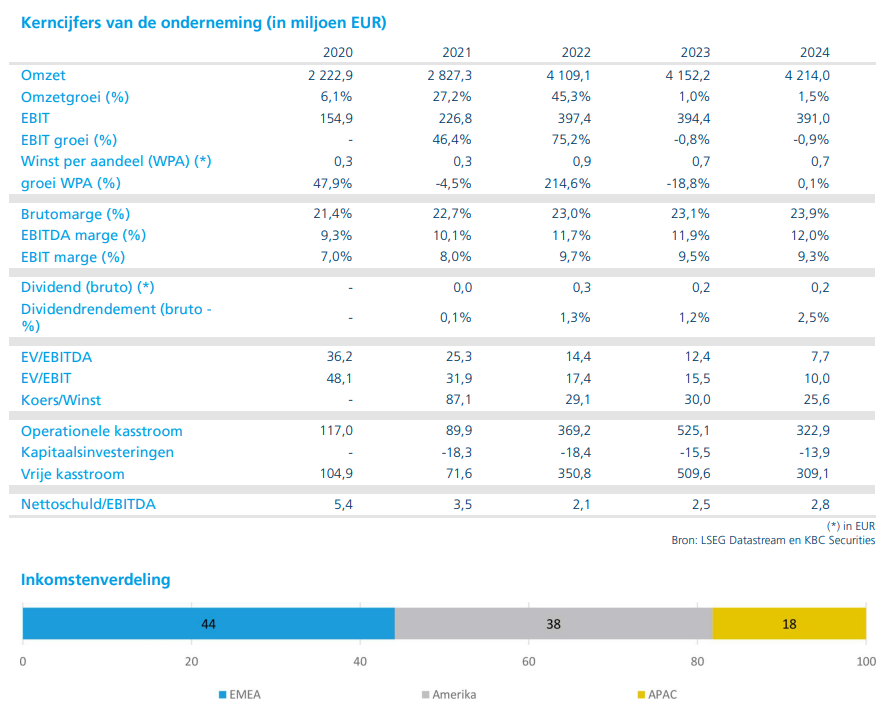

Azelis heeft in 2025 een licht lagere EBITA* (bedrijfskasstroom) gerealiseerd dan verwacht, terwijl de omzet en brutomarge grotendeels in lijn lagen met de gemiddelde analistenverwachtingen (gav). Opvallend is vooral de sterke vrijekasstroom**generatie, die aanzienlijk toenam ondanks een daling van de operationele winst, stelt KBC Securities‑analist Thibault Leneeuw.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation of winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het is een maatstaf voor de operationele kasstroom die een bedrijf genereert uit zijn kernactiviteiten, los van: hoe het bedrijf gefinancierd is, de fiscale structuren en de boekhoudkundige afschrijvingen.

**Vrije kasstroom (in het Engels free cash flow) is het geld dat een bedrijf overhoudt nadat het zijn normale activiteiten én noodzakelijke investeringen heeft betaald. Het gaat om cash die het bedrijf kan gebruiken om schulden af te bouwen, dividend uit te keren, eigen aandelen in te kopen en/of overnames te doen.

Azelis

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Omzet licht onder verwachting door wisselkoerseffecten

Azelis rapporteerde in 2025 een omzet van 4,1 miljard euro, minder dan 1 procent onder de gemiddelde analistenverwachting. De omzet daalde op jaarbasis met 2,4 procent tot 4 111 miljoen euro, tegenover een verwachte 4 125 miljoen euro.

De organische omzetgroei (omzetgroei op eigen kracht, zonder invloed van overnames of de verkoop van afdelingen) kwam uit op –1,6 procent, volledig in lijn met de gemiddelde analistenverwachting, maar onder de verwachting van Thibault. Wisselkoerseffecten hadden een negatieve impact van 3,8 procent, die gedeeltelijk werd gecompenseerd door overnames, goed voor een groei van 2,9 procent op jaarbasis.

In het vierde kwartaal van 2025 versnelde de organische omzetdaling tot 4,9 procent op jaarbasis, wat wel beter was dan de gemiddelde analistenverwachting van –5,7 procent.

Brutowinst onder druk door productmix

De brutowinst* daalde in 2025 met 6 procent op jaarbasis tot 968 miljoen euro, tegenover een gemiddelde analistenverwachting van 973 miljoen euro. Op organische basis bedroeg de daling 5,6 procent.

*Brutowinst is wat een bedrijf overhoudt van zijn omzet nadat enkel de directe kosten zijn afgetrokken die nodig zijn om producten of diensten te leveren.

De brutowinstmarge kwam uit op 23,6 procent, een daling van 91 basispunten tegenover het voorgaande jaar. Die evolutie was volledig in lijn met de verwachtingen en werd verklaard door negatieve mixeffecten in het productaanbod: Azelis verkocht minder producten met hoge marge.

EBITA licht onder verwachting door wisselkoersdruk

De aangepaste EBITA* van Azelis daalde in 2025 met 13 procent op jaarbasis tot 411 miljoen euro, wat 1 procent onder de gemiddelde analistenverwachting lag. De EBITA‑marge** kwam uit op 10,0 procent, tegenover een verwachte 10,1 procent.

*Aangepaste EBITA (ook: adjusted EBITA) is een genormaliseerde winstmaatstaf die analisten gebruiken om de onderliggende operationele prestaties van een bedrijf beter te vergelijken. Bij aangepaste EBITA worden eenmalige of vertekende elementen uit de gewone EBITA gehaald, zodat je een zuiverder beeld krijgt van wat het bedrijf structureel verdient. Typische aanpassingen zijn: herstructureringskosten, integratiekosten bij overnames, eenmalige winsten of verliezen,... Analisten werken vrijwel altijd met zo’n aangepaste winstmaatstaf, omdat die beter vergelijkbaar is doorheen de tijd.

**EBITDA-marges geven aan welk percentage van de omzet een bedrijf overhoudt als operationele winst vóór afschrijvingen en amortisatie. Het is een maatstaf voor de operationele winstgevendheid van een onderneming. EBITDA staat voor: Earnings Before Interest, Taxes, Depreciation and Amortization (winst vóór rente, belastingen, afschrijvingen en waardeverminderingen). Voorbeeld: omzet: 100 miljoen eur en EBITDA: 20 miljoen euro, Dan is de EBITDA-marge: (20 ÷ 100) × 100 = 20%. Dat betekent dat het bedrijf 20 cent operationele winst maakt op elke euro omzet.

Volgens Thibault Leneeuw was de lichte tegenvaller vooral te wijten aan sterkere wisselkoerstegenwind, die extra druk zette op de marges. Op organische basis kromp de EBITA met 12,3 procent.

De holdingkosten* bij Azelis stegen met 7 procent, wat sterk contrasteert met de daling van 15 procent die sectorgenoot IMCD wist te realiseren.

*Kosten die op het niveau van de holding zitten en niet op het niveau van de dochterbedrijven. Meestal omvatten ze lonen van directie en staf op holdingniveau, bestuurs- en managementvergoedingen, juridische en advieskosten, audit- en accountantskosten, rapportering en compliance, kantoor- en administratieve kosten, kosten van beursnotering, ...Deze kosten staan los van de operationele prestaties van de dochters.

Sterke vrije kasstroom ondanks winstdaling

Een van de meest positieve elementen in de cijfers was de vrije kasstroom. Die steeg in 2025 met 29 procent tot 442 miljoen euro. Volgens de analist wordt deze sterke kasstroomgeneratie momenteel onvoldoende weerspiegeld in de aandelenkoers.

Azelis stelt een dividend van 0,226 euro per aandeel voor. De nettoschuldgraad nam toe tot 3,3 keer de EBITDA, tegenover 2,9 keer eind 2024.

Regionale prestaties: gemengd beeld

- Europa, Midden-Oosten en Afrika (EMEA)

In Europa, het Midden-Oosten en Afrika steeg de omzet met 4,4 procent op jaarbasis tot 1.871 miljoen euro, vooral dankzij overnames, die goed waren voor een groei van 6,4 procent. De organische groei bleef stabiel op 0,0 procent, wat beter was dan de licht negatieve verwachting.

Wisselkoerseffecten hadden een grotere negatieve impact dan verwacht. De brutowinstmarge kwam uit op 25,2 procent, 20 basispunten onder de verwachtingen. Dat, samen met wisselkoersdruk, leidde tot een operationele EBITA van 218 miljoen euro, onder de voorspellingen. De aangepaste EBITA‑marge bedroeg 11,6 procent.

- Americas

In Noord- en Zuid‑Amerika daalde de omzet met 6,6 procent op jaarbasis tot 1.435 miljoen euro. De organische groei van –2,0 procent bleef onder de verwachtingen, mede door een zwak vierde kwartaal waarin de organische omzet met 5,4 procent terugviel.

Wisselkoerseffecten hadden hier een negatieve impact van 4,7 procent. De brutowinstmarge was met 23,8 procent wel beter dan verwacht. De aangepaste EBITA daalde met 18 procent tot 156 miljoen euro, met een EBITA‑marge rond 11 procent.

- Azië en de regio rond de Stille Oceaan (APAC)

In de regio Azië‑Pacific daalde de omzet met 9,0 procent op jaarbasis tot 805 miljoen euro. Die daling werd vooral veroorzaakt door wisselkoerseffecten van 5,6 procent, aangevuld met een organische omzetkrimp van 4,3 procent. Overnames boden slechts een beperkte compensatie.

De brutowinstmarge kwam uit op 19,5 procent, licht boven de verwachtingen. Dat resulteerde in een aangepaste EBITA van 75 miljoen euro en een EBITA‑marge van 9,3 procent, grotendeels in lijn met de verwachtingen.

KBC Securities over Azelis

Volgens KBC Securities‑analist Thibault Leneeuw staat de huidige waardering van Azelis niet in verhouding tot de sterke kasstroomgeneratie. Over de afgelopen twaalf maanden daalde de aandelenkoers met 59 procent, terwijl de EBITA slechts met 13 procent terugviel. Dat wijst op een duidelijke multiple‑compressie*.

KBC Securities handhaaft daarom het koersdoel van 19 euro en bevestigt de “Kopen”-aanbeveling voor Azelis.

*Een multiple‑compressie betekent dat beleggers minder willen betalen voor een aandeel voor dezelfde winst of kasstroom van een bedrijf dan vroeger.

Stabiele prestaties bij Ascencio dat niet verwijst naar Carrefour-exit

Ascencio heeft in het eerste kwartaal van 2026 resultaten neergezet die in lijn liggen met de verwachtingen, al lag de huurinkomsten licht onder de gemiddelde analistenverwachting (gav) door een hogere leegstand op één Waalse site. In de trading update is er geen expliciete verwijzing naar Carrefour, ondanks eerdere berichten over een mogelijke terugtrekking uit België, meldt KBC Securities‑analiste Lynn Hautekeete.

Ascencio?

Ascencio is een REIT (Real Estate Investment Trust of een onderneming die voor haar aandeelhouders rechtstreeks in onroerend goed belegt, met als doel om huur- of hypothecaire inkomsten te genereren) actief in “out-of-town”-winkelvastgoed verspreid over België (54%), Frankrijk (42%) en Spanje (4%).

Huurinkomsten licht onder verwachting door hogere leegstand

In het eerste kwartaal van 2026 realiseerde Ascencio huurinkomsten van 13,3 miljoen euro, tegenover een gemiddelde analistenverwachting van 13,6 miljoen euro. Op jaarbasis betekende dat een daling met 1,3 procent, voornamelijk als gevolg van eerdere verkopen van panden.

Op vergelijkbare basis stegen de huurinkomsten met 0,3 procent, wat onder de stijging van de Belgische index bleef door negatieve huurreversie*. De bezettingsgraad (hoeveel procent van de panden verhuurd is) daalde met 60 basispunten tot 96,6 procent, tegenover 97,2 procent aan het einde van het derde kwartaal van 2025. Die terugval is toe te schrijven aan een Waalse site waarvan de locatie niet werd gespecificeerd en die momenteel een herpositionering vereist.

*Negatieve huurreversie betekent dat een pand opnieuw verhuurd wordt tegen een lagere huurprijs dan de vorige huurder betaalde.

EPRA-resultaten volledig in lijn met verwachtingen

De EPRA-winst* kwam uit op 9,2 miljoen euro, exact in lijn met de gemiddelde analistenverwachting. Dat vertegenwoordigt een daling met 2,6 procent op jaarbasis. De EPRA-winst per aandeel bedroeg 1,39 euro, tegenover een verwachte 1,40 euro, eveneens goed voor een daling van 2,6 procent op jaarbasis.

**EPRA-winst is een maatstaf die door de European Public Real Estate Association (EPRA) wordt gebruikt om de onderliggende winst van vastgoedbedrijven te berekenen. Het doel is om een gestandaardiseerde en transparante vergelijking mogelijk te maken tussen vastgoedbedrijven in Europa. Het is de netto winst van een vastgoedbedrijf, gecorrigeerd voor elementen die niet tot de kernactiviteiten behoren, zoals: waardeveranderingen van vastgoed (herwaarderingen), eenmalige winsten of verliezen, niet-geldelijke posten zoals afschrijvingen op derivaten. Zo krijg je een zuiver beeld van de operationele prestaties.

De reële waarde van de vastgoedportefeuille bleef quasi stabiel, met een lichte stijging van 0,03 procent. De EPRA NTA* per aandeel bedroeg 67,1 euro, tegenover 68,56 euro vóór de uitkering van het dividend.

*EPRA NTA geeft weer wat een aandeel “waard is” op basis van de reële waarde van het vastgoed, na schulden, zonder theoretische of niet-cash elementen.

Schuldgraad stijgt licht, ruimte voor verdere acquisities

De EPRA loan-to-value* (LTV) steeg tot 41,4 procent, tegenover 40,7 procent aan het einde van het derde kwartaal van 2025. Dat cijfer is gemeten vóór dividenduitkering en houdt rekening met de overname van Monteux, goed voor 22,8 miljoen euro.

*De EPRA Loan-to-Value ratio (LTV) is een belangrijke financiële maatstaf in de vastgoedsector. Het geeft aan hoeveel schulden een vastgoedbedrijf heeft in verhouding tot de waarde van zijn vastgoedportefeuille. Hoe lager de LTV, hoe financieel gezonder het bedrijf, omdat er meer eigen vermogen is ten opzichte van schulden.

Volgens Lynn Hautekeete wijst Ascencio in zijn trading update expliciet op verdere overnamemogelijkheden. Het management geeft aan zich comfortabel te voelen met de huidige schuldgraad, wat de deur openzet voor bijkomende acquisities.

Geen vermelding van Carrefour in trading update

Opvallend is dat Ascencio in zijn trading update geen melding maakt van Carrefour, ondanks berichten dat de retailer zijn Belgische activiteiten op termijn wil afbouwen om zich te focussen op drie kernmarkten. België wordt daarbij bestempeld als een niet-kernmarkt, onder meer door de toenemende concurrentie in de Belgische voedingsretail.

Carrefour vertegenwoordigt 4,4 procent van de contractuele huurinkomsten van Ascencio, waarmee de vastgoedspeler de hoogste blootstelling aan Carrefour heeft binnen het door KBC Securities opgevolgde vastgoedbedrijven.

Beperkte impact verwacht bij mogelijke Carrefour-exit

Op basis van het jaarverslag 2025 zijn de betrokken panden gemiddeld 22,5 procent boven de markthuurprijs verhuurd. Indien Carrefour zijn breakopties* zou lichten en nieuwe huurders worden gevonden, zouden huurvrije periodes en negatieve huurreversie op de winstgevendheid wegen.

*Breakopties zijn contractuele clausules in een huurcontract die de huurder (of soms ook de verhuurder) het recht geven om het contract vroegtijdig te beëindigen, vóór de oorspronkelijke einddatum, onder vooraf vastgelegde voorwaarden.

Lynn Hautekeete schat de structurele impact op de huurinkomsten op ongeveer 1,0 procent op termijn, exclusief het effect van huurvrije periodes.

Bij een verkoop van Carrefour België is de kans groot dat een nieuwe supermarktketen de bestaande huurcontracten overneemt, vergelijkbaar met wat eerder gebeurde bij de Casino–Intermarché-transactie. In dat scenario zou de onmiddellijke impact op Ascencio beperkter blijven.

Focus op kleinere, winstgevendere Carrefour-formules

Ascencio is uitsluitend blootgesteld aan Carrefour Market-winkels (40 in België) en één Carrefour Express. Deze formules zijn volgens de analiste winstgevender dan de Carrefour Hypermarkets, waarvan er 43 actief zijn in België.

Bovendien zijn Carrefour Markets gemiddeld twee keer kleiner dan hypermarkten, wat een herverhuring aanzienlijk eenvoudiger maakt mocht dat nodig blijken.

Van de negen betrokken panden bevinden zich er:

- vier in Vlaanderen

- één in Brussel

- vier in Wallonië

KBC Securities over Ascencio

Volgens KBC Securities‑analiste Lynn Hautekeete levert Ascencio stabiele operationele prestaties en blijft de balans voldoende robuust om verdere groei te ondersteunen. De analiste handhaaft haar “Houden”-aanbeveling voor Ascencio, met een koersdoel van 56 euro.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Ascencio wordt betaald om het vastgoedbedrijf op te volgen, maar zegt ook dat Ascencio niet het recht heeft om richtlijnen te geven omtrent de research.

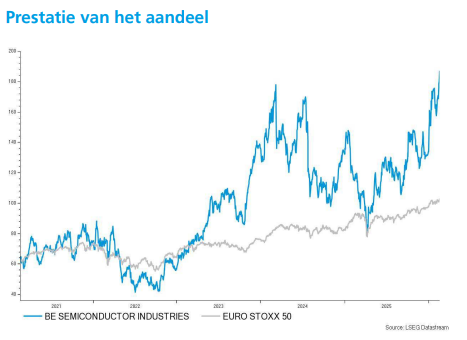

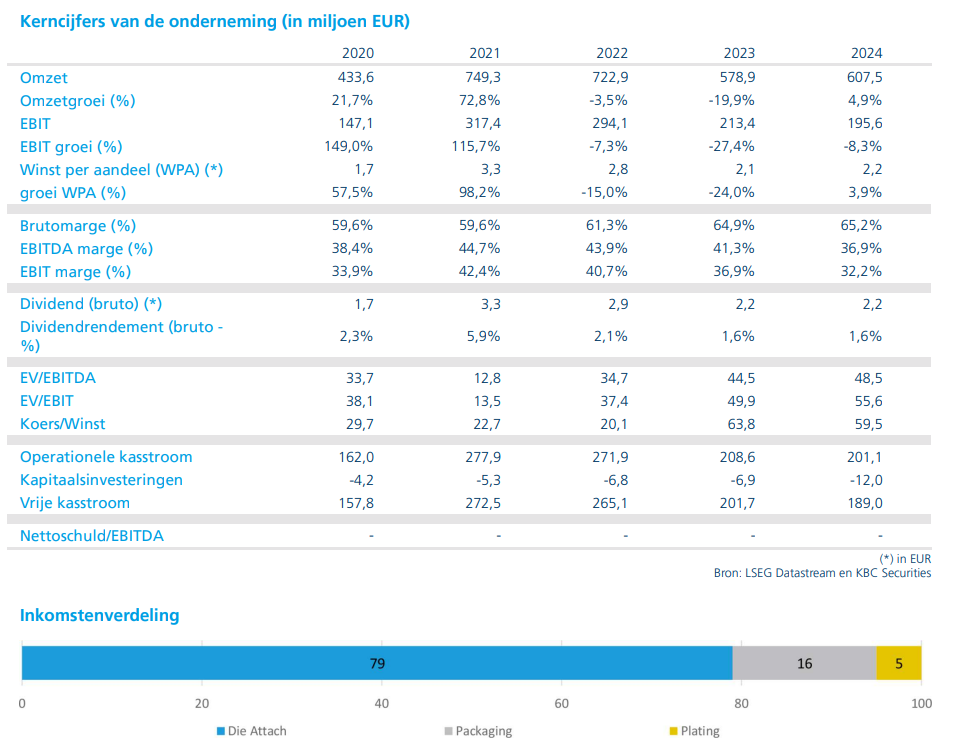

Hoger koersdoel voor Besi bij KBC Securities

Besi heeft in 2025 resultaten neergezet die grotendeels in lijn liggen met de gemiddelde analistenverwachtingen (gav), met duidelijke sterktes in Aziatische onderaannemers, AI-gerelateerde toepassingen en fotonica*. De orderinstroom lag hoger dan verwacht en ook de vooruitzichten voor het komende kwartaal sluiten aan bij de marktverwachtingen, zegt KBC Securities-analist Thibault Leneeuw.

*Fotonica is de wetenschap en technologie die zich bezighoudt met het opwekken, detecteren, transporteren en bewerken van lichtdeeltjes, oftewel fotonen. In plaats van elektronen (zoals bij elektronica), gebruikt fotonica licht om informatie te verwerken en te verzenden. Dit maakt het sneller, energiezuiniger en nauwkeuriger dan traditionele elektronische systemen.

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten proSteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

*Hybrid bonding is een geavanceerde verbindingsmethode in de halfgeleiderindustrie waarbij chips of wafers direct met elkaar worden verbonden via koper-op-koperverbindingen, gecombineerd met een diëlektrische laag.

Omzet in 2025 licht lager, maar sterk vierde kwartaal

Besi realiseerde in 2025 een omzet van 591 miljoen euro, een daling met 2,7 procent op jaarbasis. Dat cijfer lag licht boven de gemiddelde analistenverwachting (gav) van 588 miljoen euro. De terugval is toe te schrijven aan een brede zwakte in de eindmarkten voor mobiele toepassingen, automotive en industriële toepassingen. Die negatieve impact werd deels gecompenseerd door een hogere vraag vanuit Aziatische onderaannemers, vooral voor AI-gerelateerde datacentertoepassingen en fotonica.

In het vierde kwartaal van 2025 kende de omzet een duidelijke versnelling. De kwartaalomzet steeg 25 procent tegenover het voorgaande kwartaal tot 166 miljoen euro, wat aan de bovenkant lag van de eerder afgegeven groeivork van 15 tot 25 procent. Die sterke prestatie was voornamelijk het gevolg van hogere leveringen voor AI-gerelateerde computingtoepassingen en fotonica.

Orderinstroom boven verwachting dankzij Azië

De orderinstroom van Besi steeg in 2025 met 17 procent op jaarbasis tot 685 miljoen euro, wat duidelijk hoger was dan de gemiddelde analistenverwachting van 669 miljoen euro. In het vierde kwartaal bedroegen de nieuwe bestellingen 250 miljoen euro, volledig in lijn met de trading update die het bedrijf op 12 januari publiceerde. Daarmee overtrof Besi de eerdere marktverwachting van 232 miljoen euro.

De sterke orderinstroom in het vierde kwartaal werd opnieuw gedragen door Aziatische onderaannemers.

Brutemarge onder druk door wisselkoersen

De brutemarge van Besi kwam in 2025 uit op 63,3 procent, een daling met 1,9 procentpunt op jaarbasis. Die terugval is voornamelijk het gevolg van een negatieve wisselkoerseffect tussen de euro en de dollar.

In het vierde kwartaal van 2025 wist Besi de brutemarge echter opnieuw te verbeteren. Met een brutemarge van 63,9 procent lag het cijfer boven de eerder gecommuniceerde vork van 61 tot 63 procent. Volgens Thibault Leneeuw was dat te danken aan een gunstige productmix (er werden meer producten waarop Besi een hogere marge boekt, verkocht).

Nettowinst daalt door marges en hogere kosten

De nettowinst van Besi daalde in 2025 met 28 procent op jaarbasis tot 132 miljoen euro, wat nagenoeg overeenkomt met de gav van 131 miljoen euro. De winstdaling is het gevolg van lagere brutemarges, hogere netto-interestkosten en een hogere effectieve belastingvoet.

Vooruitblik op eerste kwartaal 2026

Voor het eerste kwartaal van 2026 verwacht Besi een kwartaal-op-kwartaal omzetgroei met 5 tot 15 procent. De brutemarge zou volgens het bedrijf uitkomen tussen 63 en 65 procent. De operationele kosten worden geraamd op een stijging van 10 tot 15 procent tegenover de 50 miljoen euro die in het vierde kwartaal van 2025 werd gerapporteerd.

De gav voor het eerste kwartaal van 2026 bedraagt 186 miljoen euro, wat volgens Leneeuw redelijk is in vergelijking met het midden van de door het bedrijf afgegeven omzetvork van 183 miljoen euro.

Structurele groeikansen in backend en hybrid bonding

Volgens Thibault Leneeuw zal vooral de backendmarkt* binnen de halfgeleiderapparatuur de sterkste groei laten optekenen in de komende jaren. Besi is daarbij goed gepositioneerd om te profiteren van de verdere adoptie van hybrid bonding in logische chips.

*De backendmarkt slaat op het laatste deel van het productieproces van halfgeleiders, nadat de chip zelf al op de wafer is gemaakt. In eenvoudige woorden: het gaat om alles wat gebeurt ná het maken van de chip, voordat die klaar is om ingebouwd te worden in een toestel.

Voor geheugenchips ziet de analist de voordelen van hybrid bonding voorlopig als beperkter, wat de groeipotentie in dat segment tempert.

KBC Securities over Besi

Volgens KBC Securities-analist Thibault Leneeuw zijn de resultaten van Besi degelijk, maar blijft de waardering van het aandeel aan de hoge kant. De analist verhoogt wel het koersdoel van 125 euro naar 150 euro, nadat hij de gehanteerde koers-winstverhouding voor 2027 optrekt van 25 keer naar 30 keer, tegenover een mediaan over vijf jaar van 26,7 keer.

Over de komende twee jaar verwacht hij, in lijn met de gemiddelde analistenverwachtingen, dat de verwaterde winst per aandeel zal verdrievoudigen. Op basis van die winstgroei en de huidige waardering zou de impliciete multiple oplopen tot ongeveer 36 keer, ruim boven het vijfjaarsgemiddelde van 27,5 keer. KBC Securities handhaaft daarom een “Houden”-aanbeveling voor het aandeel Besi.

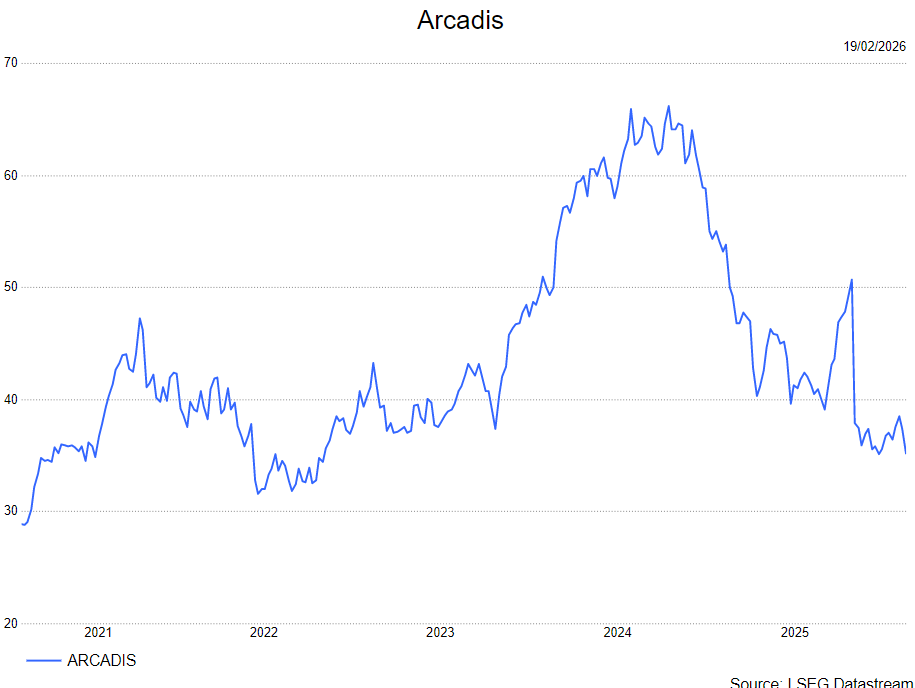

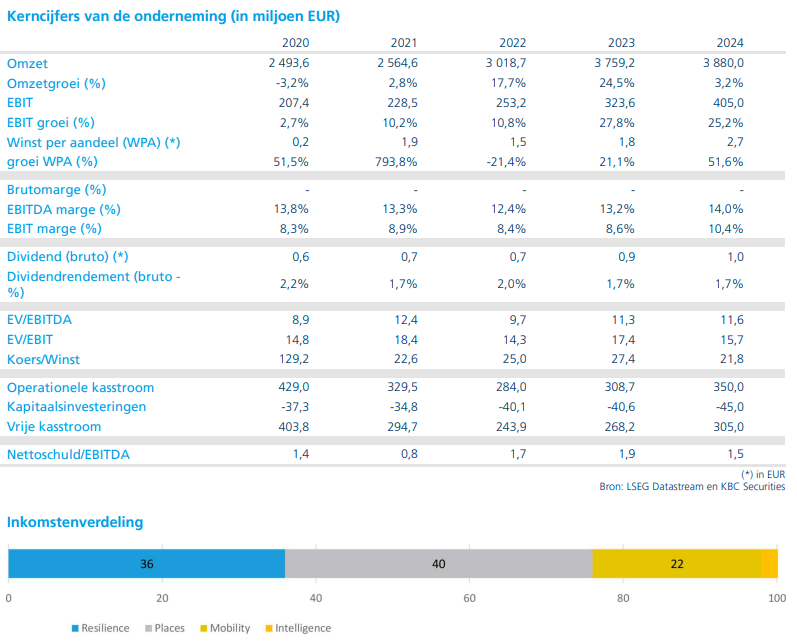

Arcadis stelt teleur met zwakke groei

Arcadis heeft teleurstellende jaarcijfers gepubliceerd, waarbij vooral de divisies Places en Mobility duidelijk achterbleven, zegt KBC Securities‑analist Kristof Samoy. Het bedrijf ziet 2026 als een overgangsjaar en verwacht nauwelijks organische groei, aanzienlijk onder de marktverwachtingen. Dankzij sterke kasopbrengsten was de vrije kasstroom wel een positieve uitschieter.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Volgens Kristof krompen de geconsolideerde netto‑opbrengsten van Arcadis in 2025 met 0,5% organisch tot 3.760 miljoen euro. Dat ligt duidelijk onder de verwachtingen van zowel KBC Securities (3.821 miljoen euro; +0,8% organische groei) als de gemiddele analistenverwachtingen (gav) (3.835 miljoen euro; +0,7%). De operationele EBITA daalde naar 418 miljoen euro, lager dan de 447 miljoen euro die KBC Securities vooropstelde en onder de 446 miljoen euro van de gav, terwijl de marge terugviel van 11,5% in 2024 naar 11,1%.

Vierdekwartaalcijfers lieten een organische omzetdaling van 2,9% zien, in schril contrast met de verwachte groei van ruim 2%. Bovendien drukten 77 miljoen euro aan niet‑operationele kosten het nettoresultaat, wat aanzienlijk slechter was dan de eerdere raming van -50 miljoen euro. De orderportefeuille (BL) steeg wel met 2,7% jaar op jaar tot 3.615 miljoen euro, maar de groei in het vierde kwartaal blijft onvoldoende om de teleurstellende omzettrend goed te maken.

Resilience: enige lichtpunt met solide prestaties

Resilience vormde het enige segment dat volledig volgens verwachting presteerde. De jaaromzet steeg met 3,1% organisch tot 1.423 miljoen euro, geheel in lijn met de prognoses. De operationele EBITA kwam uit op 205 miljoen euro, wat neerkomt op een marge van 14,4% — duidelijk hoger dan de 13,4% van vorig jaar.

In het vierde kwartaal noteerde Resilience opnieuw 3,1% organische omzetgroei (tegen 3,5% verwacht), met een orderportefeuille van 1.044 miljoen euro en een boek‑tot‑bill ratio van 1,16x. De stabiele groei in dit segment bood enige tegengewicht aan de zwakte elders in de groep.

Places: zwaar onder druk door vastgoedcyclus en portfolioreview

Places was verantwoordelijk voor het grootste deel van de tegenvallers. De jaaromzet daalde met 5,5% organisch naar 1.337 miljoen euro, ver onder de verwachte -2,2%. De operationele EBITA kwam uit op slechts 106 miljoen euro, goed voor een marge van 7,9% — fors lager dan de 10,2% van het voorgaande jaar.

Het vierde kwartaal was ronduit zwak: de omzet daalde met 13% organisch jaar op jaar, terwijl een stabilisering werd verwacht. Dit was ook slechter dan de al negatieve -3% in het derde kwartaal van 2025.

Binnen het P&I‑segment, dat 8% van de jaaromzet uitmaakt, stonden Canada, China en het Verenigd Koninkrijk onder zware druk door de moeilijke residentiële vastgoedmarkten. Bovendien leidde een uitgebreide projectportefeuille‑review in Canada tot een neerwaartse bijstelling van 22 miljoen euro aan omzet.

Mobility: beperkte groei, maar onder de verwachtingen

In de divisie Mobility groeide de omzet in 2025 slechts 1,1% organisch tot 906 miljoen euro, onder de verwachting van 923 miljoen euro. De EBITA van 108 miljoen euro lag wel dicht bij de prognose van 111 miljoen euro, met een marge van 11,9%.

De omzetgroei versnelde licht in het vierde kwartaal tot 2,7% organisch, maar bleef opnieuw ver onder de ramingen van KBC Securities (5,5%). De orderportefeuille daalde naar 832 miljoen euro, mede door projecttiming en een uitzonderlijk sterke instroom in de tweede helft van 2024. De boek‑tot‑bill ratio zakte naar 0,78x.

Vrije kasstroom positief verrast dankzij lager werkkapitaal

Een van de weinige positieve punten was de vrije kasstroom. Door een sterke verbetering van het werkkapitaal — NWC daalde naar 8,3%, tegenover 14% in het derde kwartaal — werd een vrije kasstroom van 288 miljoen euro gerealiseerd. Dat is ruim boven de 195 miljoen euro die KBC Securities voorzag en ook boven de consensusverwachting (222 miljoen euro).

De daling van het werkkapitaal bevestigt dat de facturatie‑ en inningsvertragingen door de ERP‑migratie in Canada zijn opgelost. De DSO verbeterde aanzienlijk tot 55 dagen, tegenover 73 dagen in het derde kwartaal.

Het voorgestelde dividend bedraagt 1,05 euro per aandeel, iets onder de verwachting (1,16 euro). De schuldgraad (nettoschuld/EBITDA) bleef stabiel op 1,5x.

Vooruitzichten 2026 en strategische positionering

Arcadis verwacht in 2026 een overgangsjaar, met nauwelijks organische omzetgroei, in scherp contrast met de eerdere verwachtingen van KBC Securities (+4,4%) en de consensus (+3,4%). Het management laat de vroegere margeambitie (>12,5%) los en stuurt nu voor 2026 op een marge tussen 11,7% en 12%.

In november 2026 volgt een nieuwe Capital Markets Day, waarin verdere strategische richting wordt toegelicht. Intussen zal KBC Securities zijn ramingen neerwaarts bijstellen om aan te sluiten bij de nieuwe guidance.

KBC Securities over Arcadis

De KBC Securities‑analist besluit dat de resultaten van Arcadis teleurstellend zijn, met zwakke prestaties in Places en Mobility en een vooruitzicht dat duidt op een moeizaam 2026. Hoewel de vrije kasstroom een meevaller was en Resilience goed presteerde, wegen de lage groei en neerwaartse margevooruitzichten zwaarder door in de beoordeling.

Kristof heeft een houden-aanbeveling en koersdoel van 51 euro.

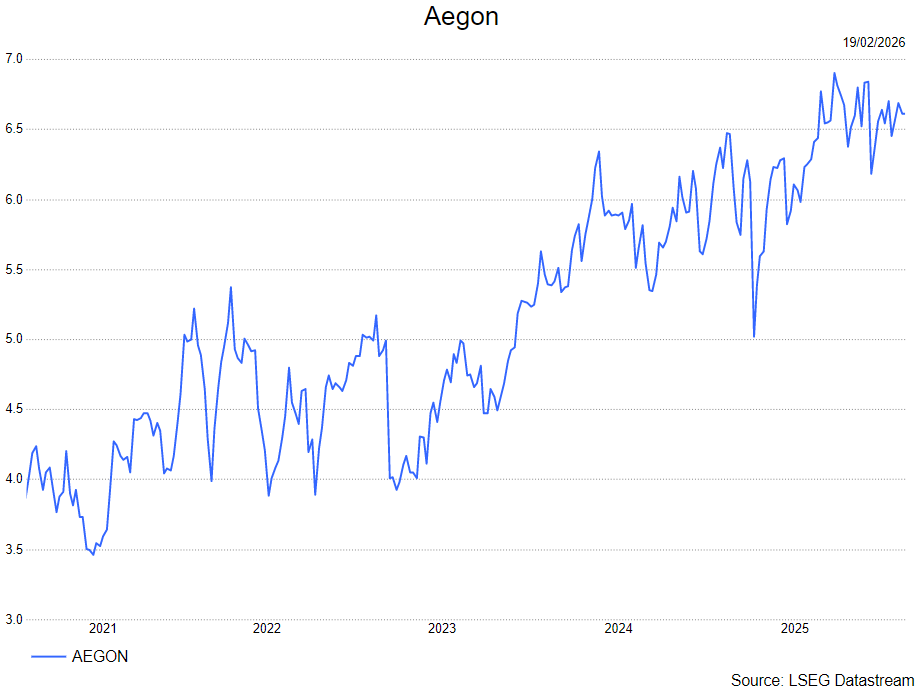

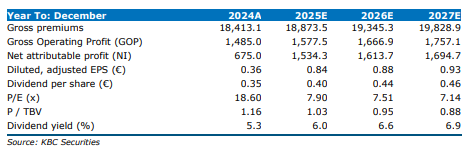

Aegon presteert boven verwachtingen

Aegon heeft in de tweede jaarhelft van 2025 beter gepresteerd dan verwacht, vooral dankzij een hoger bedrijfsresultaat en sterke kapitaalcreatie, zegt KBC Securities‑analist Thomas Couvreur. De verzekeraar eindigde het jaar boven zijn financiële doelstellingen, met een dividend dat volledig in lijn ligt met de vooropgestelde ambitie. Voor 2026–2027 geeft Aegon voorzichtiger richtlijnen, al ziet Thomas ruimte voor positieve verrassingen.

Aegon?

Aegon is een levensverzekerings-, pensioen- en vermogensbeheerbedrijf. Het hoofdkantoor bevindt zich momenteel in Nederland en de groep is actief in ongeveer 20 markten, waaronder Amerika, Europa (NL, VK, CEE) en Azië. De VS is de kernmarkt van de groep (ongeveer 65% van het totaal) en de dochteronderneming van AEGON daar heet TRANSAMERICA (gekocht in 1999). Het is een van de weinige verzekeraars in Europa die geen aanzienlijke schadeverzekeringsactiviteiten heeft. De verkoop van Aegon NL aan ASRNL heeft het pro]el van het bedrijf drastisch veranderd. Aegon is nu voornamelijk een Amerikaanse levensverzekeraar met een belang van 29,99% in ASRNL.

Volgens de analist boekte Aegon in de tweede jaarhelft van 2025 een operationeel resultaat van 858 miljoen euro, ruim boven de ramingen van KBC Securities (815 miljoen euro) en de gemiddelde analistenverwachtingen (831 miljoen euro). Dit betekent een groei van 11% jaar op jaar, gedragen door sterke commerciële momentum in alle bedrijfseenheden en gunstige financiële marktomstandigheden.

De kapitaalcreatie vóór holdingkosten bedroeg 711 miljoen euro, opnieuw duidelijk boven de verwachtingen. In de Verenigde Staten profiteerde Aegon van gunstige mortaliteits- en morbiditeitservaring, goed voor een positieve bijdrage van 36 miljoen euro. Ook in de internationale activiteiten waren er meevallers, onder meer dankzij gezondheidsvernieuwingen in Spanje en een herverzekeringsdeal in China ter waarde van 20 miljoen euro.Na holdingkosten kwam de kapitaalcreatie uit op 569 miljoen euro, een stijging van 12% jaar op jaar, waarbij de holdingkosten licht daalden.

Vrije kasstroom en solvabiliteit in lijn met verwachtingen