di. 16 sep 2025

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing, in België bekend onder de naam CarGlass. Daarnaast heeft D'Ieteren Group een belang van 40% in TVH Parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

Licht bijgestelde winstverwachtingen

Michiel Declercq heeft zijn schatting voor de aangepaste winst vóór belastingen (gs) voor 2025 licht neerwaarts bijgesteld naar 935 miljoen euro, tegenover een eerdere raming van 946 miljoen euro. Hoewel de aangepaste winst vóór belastingen in de eerste jaarhelft van 2025 met 452 miljoen euro onder de verwachting lag (KBC Securities: 493 miljoen euro, gemiddelde analistenverwachting (gav): 475 miljoen euro), blijft de bijstelling voor het volledige jaar beperkt.

De lagere marges bij Belron en TVH Parts worden deels gecompenseerd door lagere rentelasten bij Belron en PHE, onder meer dankzij gunstige renteontwikkelingen en de depreciatie van de dollar. Op vergelijkbare basis en bij een wisselkoers van 1,03 euro per dollar, komt de verwachte groei uit op 2,8%, wat in lijn is met de herbevestigde groepsrichtlijn van een lichte stijging.

Belron in de schijnwerpers in tweede jaarhelft

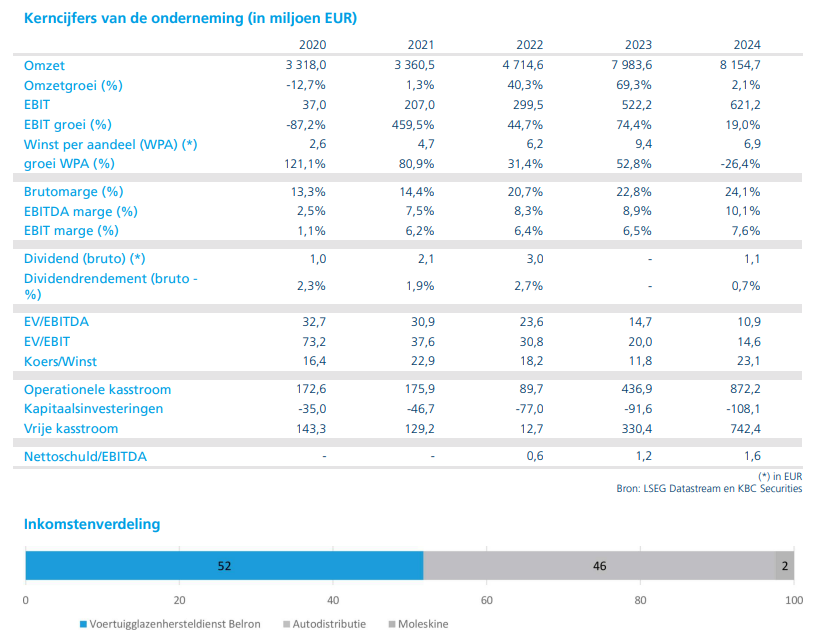

Belron blijft het belangrijkste aandachtspunt voor de tweede helft van 2025. De REBIT*-marge van 21,4% in de eerste jaarhelft stelde teleur (KBC Securities: 22,7%, gav: 22,4%), maar D'Ieteren bevestigde dat het jaardoel van 23,0% behouden blijft. Het bedrijf noemde vorige week nog een paar redenen waarom de marges zullen herstellen in de tweede jaarhelft.

*De REBIT-marge staat voor Recurring Earnings Before Interest and Taxes margin. In het Nederlands: de terugkerende bedrijfswinstmarge vóór rente en belastingen. Het is een maatstaf die aangeeft hoeveel procent van de omzet overblijft als operationele winst, zonder rekening te houden met eenmalige of uitzonderlijke kosten en opbrengsten.

Met andere woorden: het is een indicator van de structurele winstgevendheid van een onderneming, los van boekhoudkundige of incidentele invloeden.

Om dit te bereiken, zou de marge in de tweede helft moeten stijgen tot 24,7%, een sprong van 350 basispunten. Hoewel dit ambitieus lijkt, acht Declercq dit haalbaar dankzij hogere volumes, betere prijzen, lagere operationele kosten, een positief effect van extra handelsdagen en het einde van het transformatieprogramma.

Volgens zijn inschatting zouden het effect van de extra handelsdagen en het beëindigen van het transformatieprogramma de marge al met ongeveer 80 basispunten verbeteren ten opzichte van de tweede helft van 2024 en met 130 basispunten ten opzichte van de eerste helft van 2025. De resterende margeverbetering zou voortkomen uit hogere volumes en een sterker hefboomeffect op de operationele kosten. Declercq wijst erop dat margeschommelingen bij Belron in het verleden vaker voorkwamen en dat grote sprongen niet uitzonderlijk zijn.

In zijn herziene ramingen blijft hij voorzichtig en rekent hij op een Belron-marge van 22,7% in 2025 (voorheen 23,0%), wat neerkomt op een marge van 24,1% in de tweede jaarhelft.

KBC Securities over D'Ieteren

Na de aanpassing van zijn ramingen komt Declercq tot een nieuwe SOTP-waardering van 274,9 euro per aandeel (voorheen 277,2 euro). Belangrijke wijzigingen zijn onder meer een lagere waardering voor TVH en Auto na de dividenduitkering van 400 miljoen euro. Dit wordt deels gecompenseerd door een lagere nettoschuld op groepsniveau.

De waardering voor Belron blijft ongewijzigd, waarbij de lagere margeverwachtingen worden gecompenseerd door een lagere nettoschuld. Na toepassing van een korting van 20% op de SOTP-waardering komt het nieuwe koersdoel uit op 220 euro per aandeel.

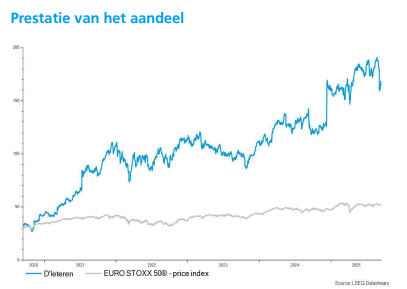

Michiel blijft positief over D'Ieteren en benadrukt dat het aandeel aantrekkelijk gewaardeerd blijft met een verwachte koers-winstverhouding van 13,0x in 2025. Ondanks de neerwaartse bijstelling van de winstverwachting, verwacht hij een samengestelde jaarlijkse groei van de aangepaste bedrifjswinst (EBIT) van 6,5% tegen 2028.

Hij handhaaft zijn "Kopen"-aanbeveling voor het aandeel en verlaagt het koersdoel licht van 225 euro naar 220 euro.