ma. 28 feb 2022

Wat staat er morgen op de beleggersagenda?

Impact Rusland:

Volgens onze broker is het momenteel onmogelijk om nog Russiche GDR’s aan te kopen. Andere financiële sancties in de markt kunnen volgen. Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door financiële sancties tegen Rusland. Zodra er meer informatie beschikbaar is, houden we u op de hoogte.

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 1 maart

- Bedrijfsresultaten

- Autozone - Baidu - Domino's Pizza - Hormel Foods - JM Smucker - Ross Stores - Salesforce.com - Target Corporation - Abrdn - BAWAG Group AG - Beiersdorf - Covestro - Croda - HelloFresh - Intertrek - Man Group - Prysmian Group - Rotork - Royal Unibrew - Scout24 - SIG Combibloc - Swiss Life - Symrise - Travis Perkins - Zalando

- Beleggersevents

- Kone (Algemene Vergadering)

- Chevron (Investeerdersdag)

- Nordson (Algemene Vergadering)

- Eaton (Investeerdersdag)

- KeyCorp (Investeerdersdag)

- Commerzbank (Capital Markets Day)

- Ex-dividend

- Old Dominion Freight Line

- Avery Dennison

- Fox

- APERAM

- Halliburton

- Goldman Sachs Group

- Gecina

- Macro-economie

- VS: ISM-sentimentsindex voor de verwerkende nijverheid (februari)

- China: ISM-sentimentsindex voor de verwerkende nijverheid én de dienstensector (februari)

- Duitsland, Italië: inflatie (februari)

- Speeches: VS president Biden levert zijn State of the Union af, Bank of England directeuren Saunders en Mann

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- DEME imponeert in jaarcijfers CFE

- Meest verhandelde aandelen bij Bolero

- BP geeft belang in Rosneft op

- Ackermans & van Haaren klopt vlot verwachtingen

- Oekraïne: veerkracht vs. vuurkracht

- Wat heeft de komende week in petto?

- De drie favoriete beleggingen in gezondheid van KBC Securities

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Carvana neemt KAR Global's voertuigveilingactiviteiten over

- Online verkoper van tweedehandsauto's Carvana neemt KAR Global's voertuigveilingactiviteiten in de Verenigde Staten over voor 2,2 miljard dollar. De deal geeft Carvana toegang tot een bedrijf dat vorig jaar meer dan 800 miljoen dollar omzet boekte en 56 fysieke locaties heeft. Ongeveer de helft van de Amerikaanse consumenten geeft momenteel de voorkeur aan tweedehands voertuigen omdat het wereldwijde tekort aan halfgeleiders en andere problemen met de toeleveringsketen nieuwe voertuigen duurder en moeilijker te krijgen maken.

Etsy deed beter dan verwacht

- Etsy rapporteerde een recordomzet van 717,1 miljoen dollar, een toename met 16,2% ten opzichte van een jaar eerder. Er was 685 miljoen dollar verwacht. De winst per aandeel ging met 1,11 dollar eveneens vlot boven de lat die analisten op 0,79 dollar hadden gelegd. De groep telde 96,3 miljoen actieve kopers op haar platform, iets meer dan de 95,6 miljoen verwacht. Voor het huidige kwartaal is Etsy met een omzetprognose van 565 tot 590 miljoen dollar wel voorzichtiger dan de 630 miljoen van analisten.

Berkshire Hathaway blijft op zoek naar investeringen

- Het bedrijfsresultaat van Berkshire Hathaway steeg met 25% tot een recordbedrag van 27,46 miljard dollar, waarbij meer dan een derde afkomstig was van de BNSF-spoorlijn en Berkshire Hathaway Energy, ondanks verstoringen in de toeleveringsketen door COVID-19. In het vierde kwartaal steeg het bedrijfsresultaat met 45%. De netto-inkomsten over het volledige jaar zijn meer dan verdubbeld tot een recordbedrag van 89,8 miljard dollar, ondersteund door de winsten uit Buffetts investeringen in onder meer Apple, Bank of America, American Express. In zijn jaarlijkse brief aan de aandeelhouders sprak Warren Buffett zijn sterke vertrouwen in Berkshire uit. De liquide middelen zwollen aan tot een bijna-record van 146,7 miljard dollar, zelfs nadat Berkshire in 2020 en 2021 voor 51,7 miljard dollar aan eigen aandelen heeft teruggekocht. "We vinden weinig dat ons opwindt", zei Buffett. "Vandaag leveren interne opportuniteiten een veel beter rendement op dan overnames", schreef hij.

Intel zou Europese chipfabriek bouwen in Duitsland

- Intel heeft volgens Reuters de Oost-Duitse stad Maagdenburg gekozen als locatie voor een nieuwe Europese chipfabriek ter waarde van miljarden euro's en zal de beslissing op 4 maart bekendmaken. Het bedrijf zei in september vorig jaar dat het in de komende tien jaar tot 95 miljard dollar in Europa zou kunnen investeren en de locaties van twee grote nieuwe Europese chipfabrieken tegen eind 2021 zou kunnen aankondigen. De overheidssubsidies, stabiliteit en beschikbaarheid van geschoolde werknemers zouden factoren zijn die de CEO aanmoedigden om Duitsland te kiezen voor de nieuwe fabriek.

Mondelez wil omzet uit Indië gevoelig opdrijven

- Mondelez International verwacht dat de jaarlijkse omzet uit India zal stijgen van de huidige 1,2 miljard dollar naar 2 miljard dollar in 2030. Het bedrijf zal zich richten op het vergroten van zijn marktaandeel, zowel organisch als niet organisch, in de koekjescategorie waar bedrijven als Parle en Britannia domineren. Het zal ook de consumptie per hoofd van de bevolking van zijn chocolade- en bakkerijproducten verhogen, door de verkoop te stimuleren in de segmenten met premiumprijzen en lage eenheidsprijzen.

Alphabet en Meta Platforms zetten rem op Russische staatsmedia

- Alphabet's Google heeft op verzoek van de regering in Kiev het downloaden van de mobiele app van de Russische staatsmedia-outlet RT op Oekraïens grondgebied verboden. "In antwoord op een juridisch verzoek van de Oekraïense regering, is de RT News app niet langer beschikbaar voor download op Google Play in Oekraïne," zei een woordvoerder van Google op zondag. Dat betekent dat nieuwe gebruikers de RT Nieuws-app niet meer kunnen downloaden in Oekraïne, terwijl huidige gebruikers er misschien nog wel toegang toe hebben, maar geen nieuwe updates meer zullen krijgen die door RT worden gepusht. Google verbood RT en andere zenders zaterdag om geld te ontvangen voor advertenties op hun websites, apps en YouTube-video's, vergelijkbaar met een maatregel van Facebook na de inval in Oekraïne.

Uber Technologies test nieuw algoritme voor chauffeursdiensten

- Uber Technologies test in 24 Amerikaanse steden een nieuw algoritme voor chauffeursdiensten, waarmee chauffeurs bedragen en bestemmingen kunnen zien voordat ze een rit accepteren en waarmee chauffeurs worden gestimuleerd om korte ritten te maken. "Gig work is zeer concurrentieel, niet alleen met Lyft maar ook met andere platforms, en we denken dat deze functie echt de concurrentiepositie van ons platform ten opzichte van anderen verbetert," zei Dennis Cinelli, Uber's hoofd van mobiliteit in de Verenigde Staten en Canada. Uber weigerde commentaar te geven op de financiële gevolgen van de veranderingen voor het bedrijf, wat zou kunnen betekenen dat het hogere kosten moet maken voor korte ritten.

De 3 favoriete beleggingen in gezondheid van KBC Securities

argenx

Na een relatief rustig jaar met een beperkte hoeveelheid klinische resultaten trekt argenx opnieuw onze aandacht voor sterke prestaties in 2022. KBCS gelooft sterk in het potentieel van efgartigimod dankzij zijn first-in-class en potentieel best-in-class profiel in de zeer aantrekkelijke auto-immuunomgeving en voorzien verschillende triggers in de komende maanden. Het bedrijf heeft onlangs de goedkeuring van de FDA gekregen voor zijn kandidaat-geneesmiddel efgartigimod (Vyvgart) voor de behandeling van myasthenia gravis in de VS. We verwachten dat Japan en Europa ook op weg zijn om het Amerikaanse voorbeeld in de loop van 2022 te volgen.

Voor 2022 verwachten we bovendien ook twee bijkomende fase 3 resultaten voor efgartigimod. Dit zijn de ADAPT-SC studie voor subcutane toediening bij myasthenia gravis en de ADVANCE studie voor intraveneuze toediening bij immuun trombocytopenie, een auto-immuunaandoening in het bloed. De uitbreiding van het aanbod in myasthenia gravis naar subcutane (onderhuidse) toediening speelt in op een bestaande tendens in de markt richting meer patiëntvriendelijkheid. De uitbreiding naar bloedziekten zal een verdere indicatie geven van het bredere potentieel van efgartigimod. In de komende jaren zal argenx’ efgartigimod verder onderzocht worden in een breed klinisch ontwikkelingsprogramma met de bedoeling om tegen 2025 tot 15 auto-immuunziektes te adresseren, gaande van neurologische indicaties tot huid- en nierziekten. Argenx werkt hiervoor samen met hun partner Zai Lab, die als poortwachter van de grote Chinese markt mee aan het succes van efgartigimod kan timmeren.

Alhoewel het even afwachten wordt alvorens het commerciële succes van efgartigimod in deze reeks van ziekten kan beoordeeld worden, gaan de huidige verwachtingen van KBCS qua piekverkoop richting € 0.8-2 miljard per indicatie. Dat zou efgartigimod een plaatsje in de top-10 best verkopende medicijnen wereldwijd kunnen opleveren in het komende decennium. Het argenx management slaagt er steevast in om meerdere stappen vooruit te denken. Dat zien we o.a. in de succesvolle kapitaalrondes waarbij het geld ophaalde bij goede resultaten en niet te wachten tot wanneer het hoognodig is, maar ook de commerciële voorbereiding voor myasthenia gravis waarbij argenx al vroeg inzette op het uitreiken naar de patïentengemeenschap onder meer via hun app MyRealWorld MG.

Finaal bouwt het bedrijf ook verder aan zijn toekomst op lange termijn met de verse medicijnkandidaten ARGX-117 en ARGX-119, waarvoor we in de komende jaren een gestaag tempo van nieuwe onthullingen kunnen verwachten. Naargelang het bedrijf zich ontpopt als een wereldwijde leider in auto-immuunziekten en een niet-te-missen commerciële Europese biotechspeler ziet KBC Securities langetermijns-opwaarts potentieel voor de Gentse argonauten.

Mithra

Het Luikse farmaceutische bedrijf Mithra heeft in 2021 een belangrijk kantelpunt bereikt in hun geschiedenis met de marktgoedkeuring voor hun eerste estetrol (E4)-gebaseerde medicijn Estelle (Nextstellis/Drovelis). Met een track record in generieke producten rond vrouwelijke gezondheid mikt het bedrijf zijn pijlen daarnaast nu ook op de innovatieve medicijnenmarkt.

Estelle is sinds afgelopen zomer beschikbaar als een nieuwe anticonceptiepil die het veiligheidsprofiel van langetermijngebruik bij klassieke anticonceptiva tracht te verbeteren zonder aan effectiviteit en gebruiksgemak in te boeten. Mithra werkt hiervoor samen met het Hongaarse concern Gedeon Richter voor de Europese markt en de Australische speler Mayne Pharma voor de cruciale markt in de VS. Deze zullen de commercialisering op zich nemen in ruil voor royalties aan Mithra. In een eerste fase van de commerciële lancering zal een belangrijk gedeelte verdeeld worden in de vorm van gratis samples, die op termijn in recurrente doktersvoorschriften dienen te vertalen.

Het kroonjuweel van Mithra is echter Donesta, gebaseerd op dezelfde actieve stof als Estelle maar gepositioneerd naar vrouwen in de menopauze. Mithra kondigde vroeg in 2022 positieve interim resultaten aan van twee fase 3-studies, waarbij een significante vermindering van de hoeveelheid en de ernst van vasomotorsymptomen (‘opvliegers’) na 12 weken kon worden aangetoond. Markttoelating wordt beoogd in 2024 en zou een renaissance van hormoontherapieën voor de bestrijding van menopauze-symptomen kunnen betekenen met een verwachte piekverkoop richting € 1,5 miljard.

Een cruciaal element in het verdere pad van Donesta wordt daarom de keuze van een sterke partner om de commercialisatie van het kandidaatmedicijn te trekken. In tegenstelling tot Estelle verwacht KBC Securities voor Donesta een samenwerking met een globale speler om dit traject waar te maken, waarvan een aankondiging in de loop van 2022 kan komen. Productie van Estelle en Donesta zal plaatsvinden in Mithra’s eigen CDMO-faciliteiten, waardoor volgens onze inschattingen het bedrijf in staat zou kunnen zijn om ca. 40-50% van de omzet uit medicijnverkoop te capteren via royalties, milestones en productie.

Met de introductie van Leon Van Rompay, gepokt en gemazeld in het Belgische farma-ecosysteem, als CEO zagen we in de loop van 2021 ook wat strategische shifts om Donesta verder in de verf te zetten. Zo werden activiteiten rond PeriNesta en Coronesta opgeschort, terwijl bijkomende studies rond Donesta werden aangekondigd om eventuele gunstige effecten op relevante menopauze-symptomen (vulvovaginale atrofie, haar- en huidparameters) verder in kaart te brengen. Daarnaast nam het bedrijf ook een hypotheek op non-hormonale medicijnkandidaten in de vorm van een vroege, preklinische samenwerking met het Belgische BCI Pharma rond vrouwelijke kanker en endometriose. Kortom, enkele interessante shifts van het bedrijf en met een partnership voor Donesta als duidelijke trigger voor de naam ziet KBC Securities dan ook sterk potentieel in de beurskoers dit jaar.

UCB

UCB staat, zoals zovele aandelen in de biotechnologiesector momenteel onder druk, welke KBC Securities een opportuniteit vindt om het op te pikken. UCB is een wereldleider in epilepsie, met de medicijnen Vimpat en Keppra welke vorig jaar ongeveer 50 % van de totale UCB omzet genereerden. Recent heeft het bedrijf ook geïnvesteerd in immunologie en hieruit kwam onder andere Cimzia voort. Dat wordt onder andere wordt gebruikt in de indicatie van ernstige reumatische artritis. In de eerste helft van vorig jaar was dit medicijn verantwoordelijk voor 34% van de totale omzet van UCB. Belangrijk in deze context is dat Vimpat in 2022 en Cimzia in 2024 hun patentbescherming zullen verliezen wat druk zal zetten in de omzetcijfers. Het bedrijf heeft zich hier echter uitstekend op voorbereid, door de voorbije jaren te investeren in R&D en M&A.

Op het vlak van immunologie staat bimekuzimab, de IL-17 A/F inhibitor van UCB, centraal. Bime mag al in Europa en het VK gecommercialiseerd worden voor psoriasis, maar er wordt nog gewacht op goedkeuring in de VS. De FDA beslissing werd uitgesteld omwille van COVID-19 omstandigheden (ze kon haar inspectie van de productiesites van UCB nog niet uitvoeren), maar gezien de klinische resultaten zeer goed waren en het qua effectiviteit beter scoort dan de competitie verwacht KBC Securities hier uitstel maar geen afstel. Bime toont verder ook een goede effectiviteit in 3 andere immunologische aandoeningen. Eind 2022 verwacht KBC Securities nog bime’s resultaten in een vierde (zeldzame) indicatie. Naar hun mening zal bime de verwachtte piekomzet van € 2.5 B waarschijnlijk overtreffen. Gedreven door nieuwsberichten over bime verwacht KBC Securities dit jaar een positieve respons van de markt.

De meest belangrijke andere assets in de immunologie pijnlijn van UCB (buiten bime) beschouwt KBC Securities als zilucoplan en rozanolixizumab welke zullen in competitie treden met Argx’ Vyvgart. We weten al dat beide medicijnen de primaire eindpunten van de fase 3 klinische studies in myasthenia gravis hebben behaald. Voor rozanolixizumab verwachten we de fase 3-resultaten voor ITP later dit jaar. Argenx heeft t.o.v. UCB een 18-tal maanden voorsprong genomen qua commercialisatie, maar UCB heeft wel voor een meer patiëntvriendelijke, subcutanetoediening gekozen.

Qua M&A heeft UCB recent de acquisitie van Zogenix aangekondigd, vooral omwille van de asset Fintepla. Dat medicijn heeft reeds de FDA goedkeuring voor het gebruik in Dravet’s syndroom en we verwachten nog de FDA goedkeuring voor Lennox-Gastaut in maart van dit jaar. Beide zijn epileptische aandoeningen, één van UCB’s sterktes, maar het zijn ook zeldzame ziektes, waar UCB zich verder wil in specialiseren. Gecombineerd met het feit dat de geschatte piekomzet het omzetverlies van Vimpat zal opvangen, beschouwt KBC Securities deze acquisitie als de correcte zet op het juiste moment. KBC Securities ziet dus nog heel wat mogelijke opwaarts potentieel voor UCB in 2022 en stipt het aan als een meer defensief biotechaandeel.

Wat heeft de komende week in petto?

- Tegen een achtergrond van flink wat onzekerheid kan de weekkalender voor wat stabiliteit zorgen. Zoals wel vaker opent de week op het vlak van het resultatennieuws bijzonder rustig, met op Euronext Brussel onder meer Ackermans & van Haaren en CFE die voorbeurs met cijfers komen. In de rest van Europa en de VS blijft het ook kalm op het resultatenfront, met onder meer Erste Group en HP die aangekondigd staan.

- Later deze week komt de resultatentrein weer wat sneller op gang, maar de TGV-snelheden van vorige week worden niet bereikt. Het is onder meer uitkijken naar Domino’s Pizza, HelloFresh, Zalando, Just Eat Takeaway, MDXHealth, argenx, Smartphoto en Accell.

- De macro-economische kalender heeft enkele sentimentsindicatoren in petto, al zullen die door de recente gebeurtenissen was van hun waarde verloren hebben. Daarnaast staan enkele speeches van leden van centrale banken op de agenda die mogelijk wel voor wat extra kleur in het rentedebat zullen zorgen.

Maandag 28 februari

- Bedrijfsresultaten

- Dentsply Sirona - HP Inc - Nielsen Holdings - Oneok Inc - SBA Comm Corp - Viatris Inc - Workday Inc - Ackermans & van Haaren - Atos - Bank Of Ireland - Bunzl PLC - Erste group Bank - Fluidra SA - Grifols SA - Inmobiliaria Col - B&S Group - CFE - Financière de Tubize - PostNL

- Beleggersevents

- Banco Bilbao Vizcaya Argentari (Algemene Vergadering)

- Millicom International Cellula (Buitengewone Algemene Vergadering)

- GlaxoSmithKline (Capital Markets Day)

- Ex-dividend

- Tyson Foods - Corteva - McKesson - Ball - Interpublic Group of Cos - Juniper Networks - Universal Health Services - Lockheed Martin - KeyCorp - McDonald's - Vulcan Materials - NextEra Energy - Martin Marietta Materials - BorgWarner - Welltower - Hartford Financial Services - Realty Income - Kellogg

- Macro-economie

- VS: Handelsbalans (januari)

- Japan: kleinhandelsverkoop en industriële productie (januari)

- Duitsland: kleinhandelsverkopen (januari)

- Spanje: inflatie (februari)

- Speech: ECB directeur Panetta, Fed-directeur Bostic

Dinsdag 1 maart

- Bedrijfsresultaten

- Autozone - Baidu - Domino's Pizza - Hormel Foods - JM Smucker - Ross Stores - Salesforce.com - Target Corporation - Abrdn - BAWAG Group AG - Beiersdorf - Covestro - Croda - HelloFresh - Intertrek - Man Group - Prysmian Group - Rotork - Royal Unibrew - Scout24 - SIG Combibloc - Swiss Life - Symrise - Travis Perkins - Zalando

- Beleggersevents

- Kone (Algemene Vergadering)

- Chevron (Investeerdersdag)

- Nordson (Algemene Vergadering)

- Eaton (Investeerdersdag)

- KeyCorp (Investeerdersdag)

- Commerzbank (Capital Markets Day)

- Ex-dividend

- Old Dominion Freight Line

- Avery Dennison

- Fox

- APERAM

- Halliburton

- Goldman Sachs Group

- Gecina

- Macro-economie

- VS: ISM-sentimentsindex voor de verwerkende nijverheid (februari)

- China: ISM-sentimentsindex voor de verwerkende nijverheid én de dienstensector (februari)

- Duitsland, Italië: inflatie (februari)

- Speeches: VS president Biden levert zijn State of the Union af, Bank of England directeuren Saunders en Mann

Woensdag 2 maart

- Bedrijfsresultaten

- Dollar Tree - Okta - Splunk - Aviva - bioMérieux - Bucher Industries - Fischer - Flutter - Hiscox - Jackson FI - Just Eat Takeaway - Kuehne + Nagel - Persimmon - Polymetal - Telecom Italia - Vistry Group - Weir Group - MDxHealth

- Beleggersevents

- Exxon Mobil (Investeerdersdag)

- Ringkjoebing Landbobank (Algemene Vergadering)

- American International Group (Buitengewone Algemene Vergadering)

- Netcompany Group (Algemene Vergadering)

- Citigroup (Investeerdersdag)

- Ex-dividend

- Mosaic

- Kone

- Nielsen Holdings

- Eversource Energy

- QUALCOMM

- LKQ

- NVIDIA

- Macro-economie

- VS: arbeidsmarktrapport van loonstrookverwerker ADP (februari), publicatie van het Beige Book

- Canada: rentebesluit van de Bank of Canada

- Europa: inflatie (februari)

- Duitsland: werkgelegenheid

- OPEC+ vergadering

- Speeches: Fed-topman Powell en Fed-directeuren Lane en Logan

Donderdag 3 maart

- Bedrijfsresultaten

- Best Buy - Broadcom - Brown-Forman - Cooper Cos - Costco Wholesale Corporation - Gap - Kroger - Marvell Technology - Trip.com - Admiral Group - Alstria Office - Amplifon - argenx - Avast - CRH - Deutsche Luft - Entain - Evonik Industrie - Fortum OY - GEA Group - London Stock Exchange - Meggitt - Melrose Industries - Merck KGaA - Mondi - Bank Pekao - ProSiebenSat.1 Media - Rentokil Initial - Schroders - Taylor Wimpey - Thales - VAT - Banimmo - Resilux - Smartphoto

- Beleggersevents

- Logitech International (Investeerdersdag)

- Verizon Communications (Investeerdersdag)

- Wartsila (Algemene Vergadering)

- Novo Nordisk (Capital Markets Day)

- Ex-dividend

- Ringkjoebing Landbobank - CH Robinson Worldwide - Dominion Energy - Arthur J Gallagher & Co - PepsiCo - Bank of America - Trane - Technologies - Safestore Holdings - Kimberly-Clark - Weyerhaeuser - Tapestry - Hargreaves Lansdown - Genuine Parts - Dechra - Pharmaceuticals - Linde - Netcompany Group - Barclays - Genus - Hays - Diamondback Energy

- Macro-economie

- VS: ISM-sentimentsindicator voor de dienstensector (februari), fabriekbestellingen (januari)

- China: Caixin PMI-sentimentsindicator voor diensten en verwerkende nijverheid (februari)

- Japan: consumentenvertrouwen

- VK, EU: Markit-sentimentsindicator voor de dienstensector en de verwerkende nijverheid (februari)

- Europa: producentenprijsindex (januari), werkloosheidspercentage (januari)

- België: werkloosheidspercentage (januari)

- Speech: Fed-topman Powell

Vrijdag 4 maart

- Bedrijfsresultaten

- Exelon - Dassault Aviatio - Accell - Dexia - ICT Group - NIBC Holding

- Beleggersevents

- Apple (Algemene Vergadering)

- Novartis (Algemene Vergadering)

- Ex-dividend

- FedEx - NIKE - Wartsila - BlackRock - Equinix - Molson Coors Beverage - Teleflex - Coterra Energy - Evergy - LyondellBasell Industries

- Macro-economie

- VS: arbeidsmarktrapport (februari), incl. werkloosheidspercentage, gemiddelde uurloon, participatiegraad, gemiddelde lengte van de werkweek

- Japan: werkloosheidsgraad (januari)

- Europa: kleinhandelsverkopen (januari)

- Duitsland: handelsbalans (januari), incl. export- en import data en het tekort/overschot op de lopende rekening

- Frankrijk: industriële productie

- Speeches: Fed-directeur Williams

Oekraïne: veerkracht vs. vuurkracht

Vorige week toonden markten relatief veel veerkracht. Ze beschouwden Oekraïne als tol voor het einde aan de geopolitieke spanningen. De dynamiek wijzigde weer dit weekend. Het is dus nog niet meteen over tot de orde van de dag, wat de marktbewegingen van vrijdag suggereerden. Eerst moet minstens de angel uit het conflict. Tot het zover is, domineert de risicoaversie en dat laat zich over een breed front voelen. Een overzicht.

Sinds vorige week maandag worden markten voor een derde keer verrast in het geopolitieke conflict rond Oekraïne en Rusland. De eerste klap – de Russische “vredesmissie” in het Donetskbekken – verteerden ze de dag zelf nog. De tweede slag – de Russische inval in Oekraïne – kwamen ze één dag later al te boven. De derde pandoering kwam er vanochtend na de Russische nucleaire dreiging. Opnieuw is Europese risicoaversie de initiële marktrespons. Hoe ver dragen de bewegingen deze keer? Het buikgevoel suggereert dat de globale markten ook deze opdoffer zullen te boven komen. De periode van verhoogde volatiliteit sleept wel aan.

De inzet rond de oorlog in Oekraïne is nog wat opgedreven. Het westen voerde dit weekend de strengste economische sancties door tegen Rusland. Vergelijk het met een financieel embargo die alle kredietlijnen van en met het land doorknipt. Die sancties lokten een onverwachte reactie uit van Russisch president Poetin, vermoedelijk omdat zijn offensief op meer tegenstand botst dan gedacht. Het snel installeren van een pro-Russisch regime in Kiev is min of meer mislukt. Als een kat in het nauw gaf hij het bevel om de nucleaire divisie in staat van paraatheid te brengen. Tegelijkertijd starten vredesgesprekken met Oekraïne om een oplossing te zoeken uit deze lose-losesituatie.

Het resultaat is opnieuw volledige risicoaversie vanochtend:

- Europese beurzen verliezen vanochtend opnieuw zo’n 3%. Ze noteren voorlopig wel nog zo’n 2% boven de dieptepunten van vorige week.

- Op de wisselmarkt gaat de Russische roebel volledig onderuit na de westerse isolatie. De munt verloor initieel meer dan 30%. De Russische centrale bank zette vanochtend al alle zeilen bij met een onverwachte renteverhoging van 9,5% tot 20%.

- De Amerikaanse dollar en Zwitserse frank zijn veilige haven bij uitstek op de wisselmarkt. EUR/USD test opnieuw de jaardieptepunten in de lage 1.11-zone. EUR/CHF test de meerjarige dieptepunten rond 1.03.

- Op de energiemarkten zet de olieprijs zijn klim verder en lijkt de Europese variant zich te nestelen boven de kaap van 100 dollar per vat. Voor Brent moest 4,3% of 4,21 dollar meer betaald worden tot 102,14 dollar. De Amerikaanse variant kreeg met een klim van 5% of 4,58 dollar naar 96,17 dollar die grens ook in het vizier.

- Het meest actieve tarwecontract steeg 5,5%, nadat het eerder met 8% was gestegen. Vrijdag bereikte de tarweprijs het hoogste niveau sinds de zomer van 2008.

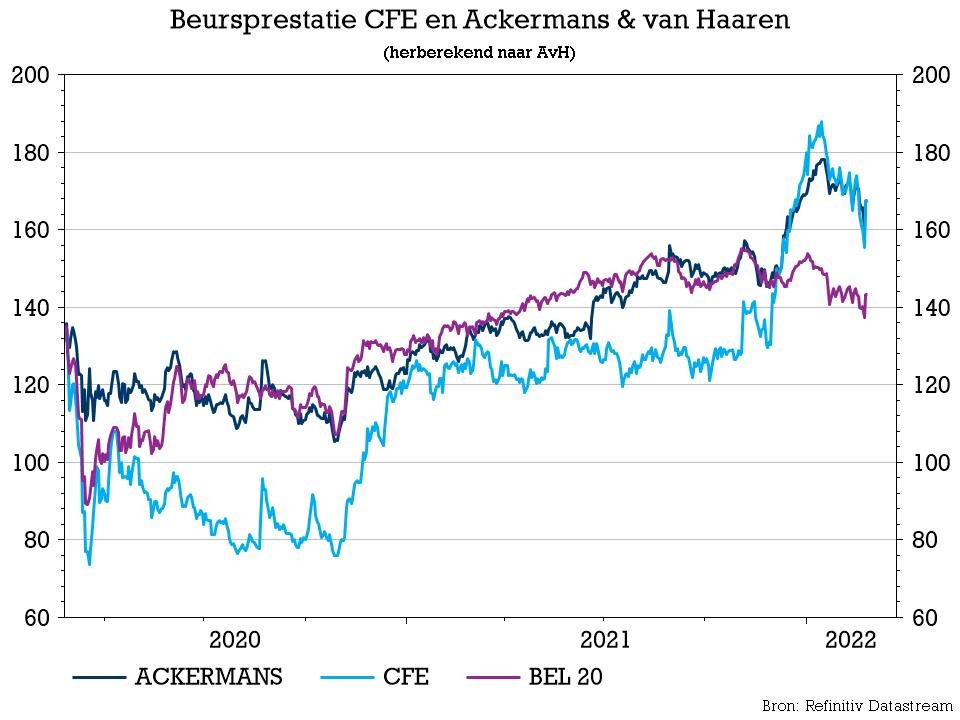

Ackermans & van Haaren klopt vlot verwachtingen

Ackermans & van Haaren rapporteerde recordresultaten over 2021 in alle divisies. Netto klokte de groep af op 406,8 miljoen euro, een stijging van liefst 77% ten opzichte van een jaar eerder. De groep stelt een dividend voor van 2,8 euro, een toename van 17% ten opzichte van een jaar eerder. AvH blijft profiteren van de positieve dynamiek in zijn kerndivisies. In de marge van de cijfers kondigde AvH het vertrek aan van CEO Jan Suykens.

Resultaten

Met een indrukwekkende groei van 77% klopte de nettowinst van Ackermans & van Haaren in het voorbije jaar af op 406,8 miljoen euro. De divisies Private Banking en Marine Contracting blijven daarbij de belangrijkste groeimotoren achter deze prestatie. Het netto eigen vermogen van de groep kwam uit op 3.957,2 miljoen euro, een groei op jaarbasis van 11,1%. Eind 2021 telde de Antwerpse holding een nettokaspositie van 77,7 miljoen euro. Aandeelhouders krijgen zicht op een dividend van 2,8 euro per aandeel, een stijging van 17% ten opzichte van de 1,9 euro een jaar eerder en goed voor een dividendrendement van 1,6% ten opzichte van de aandelenkoers aan het einde van het jaar.

Prestaties binnen de portefeuille

- Marine Engineering & Contracting:

Het nettoresultaat van CFE en DEME bedraagt respectievelijk 23,5 en 68,6 miljoen euro; een groei op jaarbasis van respectievelijk 201,3% en 140,0%. - De afsplitsing van CFE en DEME moet tegen de zomer van FY22 afgerond zijn.

- Private Banking:

Het nettoresultaat bedraagt 183,1 miljoen euro, een stijging op jaarbasis van 29,6%. De totale Assets Under Management stegen met 18,2% tot 63,9 miljard euro (bruto-instroom: 5,6 miljard euro). Gezien de sombere prestaties van wereldwijde aandelen sinds het begin van boekjaar ‘22 verwacht KBC Securities dat de gecombineerde Assets Under Management zijn gedaald tot ongeveer 58,6 miljard.

- Real Estate & Senior Care:

Het nettoresultaat kwam uit op 42,7 miljoen euro, een groei op jaarbasis van 30,6%. De subportefeuille droeg 10,5% bij aan het nettoresultaat van de groep.

- AvH Growth:

Het nettoresultaat kwam uit op 71,3 miljoen euro, wat een groei vertegenwoordigt van 461,4%. AvH Growth draagt bij tot 17,5% van het nettoresultaat van de groep. Het nettoresultaat van Sipef steeg met 544,2% tot 27,7 miljoen euro.

CEO-wissel

Samen met de cijfers laat Ackermans & van Haaren weten dat huidig CEO Jan Suykens enige tijd geleden de wens uitgedrukt heeft om de fakkel als topman van het bedrijf door te willen geven. Dat zal hij doen na de algemene vergadering van 23 mei, datum wanneer Piet Dejonghe en John-Eric Bertrand als co-CEO’s de leiding van de groep zullen overnemen. John Eric Bertrand is de zoon van Luc Bertrand die jarenlang de front man was van de Antwerpse holding.

KBC Securities over Ackermans & van Haaren

Ackermans & van Haaren blijft profiteren van het positieve momentum in haar kerndivisies. De splitsing van CFE en DEME die begin december ‘21 werd aangekondigd, stuwde het aandeel CFE- de hoogte in (+28,5% rendement sinds 2 december '21), wat verder bijdraagt tot positieve resultaten op groepsniveau. De pool Private Banking heeft (opnieuw) een recordwinst gerealiseerd en een groei van het beheerd vermogen. Ondanks de recente terugval van de wereldwijde aandelen als gevolg van de nieuwe rentepolitiek van de centrale banken en de geopolitieke spanningen in Europa, is KBC Securities ervan overtuigd dat de onderliggende portefeuille van AvH robuust is en dat het management ervaren is om door de komende onzekerheid te navigeren. “Houden”-advies en koersdoel van 184 euro worden bevestigd.

BP geeft belang in Rosneft op

BP stapt uit zijn belang in de Russische oliegigant Rosneft en maakt daarmee een abrupt en kostbaar einde aan drie decennia actief zijn in het energierijke land. BP zal tot 25 miljard dollar afschrijven na het vertrek. Het besluit volgt op de inval van Moskou in Oekraïne. Het is tot nog toe de meest agressieve stap van een bedrijf als reactie op de invasie van Moskou in Oekraïne.

Financiële gevolgen voor BP

BP kondigde zondag aan dat het zijn belang van 19,75% in Rosneft zou opgeven, wat zou kunnen leiden tot een non-cash last van maximaal 25 miljard dollar. BP waardeerde zijn Rosneft-aandelen eind vorig jaar op 14 miljard dollar. Hun marktwaarde bedraagt momenteel minder dan de helft van dat bedrag. Gezien het duidelijke gebrek aan kopers, moet BP misschien het hele bedrag afschrijven. Voeg daar nog eens 11 miljard dollar bij door wisselkoersverliezen die BP voorheen alleen op de balans verwerkte, en het bedrijf kan dit jaar een last van 25 miljard dollar op zijn balans krijgen.

Hoewel het afschrijven van de investering BP geen geld kost, betekent de klap op de balans wel dat de nettoschuld stijgt van 25% van het totale vermogen eind vorig jaar naar ongeveer 28%. Rosneft was goed voor 12% van de onderliggende EBIT in 2021, en gemiddeld ongeveer 10% sinds 2015. BP verliest ook 2 miljard van de 40 miljard dollar EBITDA die tegen 2025 wordt verwacht om de investeringen van de groep in hernieuwbare energie te helpen financieren.

KBC Asset Management over de beslissing van BP

Sommigen zullen deze stap als positief beschouwen omdat BP zich verwijdert van een ESG-probleemactiva. Dat kan op lange termijn zeker uitpakken via een minder gedisconteerde waardering voor BP. Op korte termijn denkt KBC Asset Management dat het duidelijk is dat dit een negatieve stap is, aangezien het een directe negatieve impact had op de financiële resultaten. We moeten de impact echter niet overdrijven, want het is verre van problematisch voor BP. KBC Asset Management verlaagt zijn koersdoel van 480 naar 440 pond om het wegvallen van Rosneft te weerspiegelen.

Equinor

De beslissing van BP staat niet alleen. Equinor, het energiebedrijf dat voor het grootste deel in handen is van de Noorse staat, zei dat het zou beginnen met het afstoten van zijn joint ventures in Rusland. Het Noorse staatsinvesteringsfonds, 's werelds grootste, zal overigens ook zijn Russische activa, met een waarde van ongeveer 25 miljard Noorse kronen, afstoten.

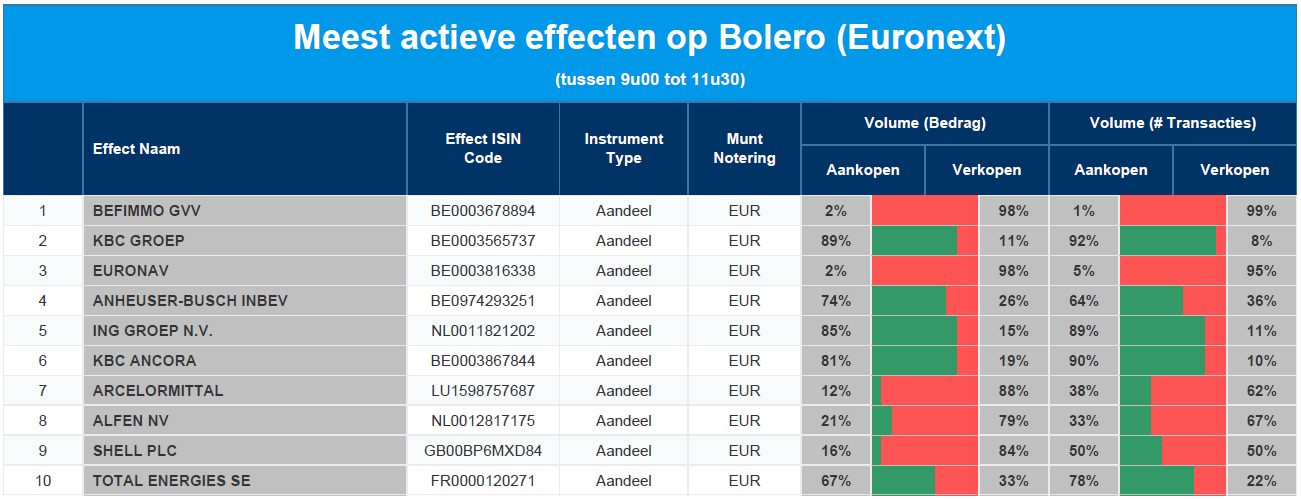

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Befimmo - KBC - Euronav - AB Inbev - ING - KBC Ancora - Arcelormittal - Alfen - Shell - Total Energies

DEME imponeert in jaarcijfers CFE

Vanmorgen heeft CFE zijn resultaten voor het boekjaar 2021 bekendgemaakt. Daaruit blijkt dat DEME een zeer sterk eindejaar kende in termen van bedrijfskasstroom. Ondanks de afwezigheid van de Orion, konden de activiteiten een marge van 18,7% realiseren. Contracting & Real Estate, het CFE 2.0 na de afsplitsing van DEME, kende eveneens een sterk 2021, alhoewel deze prestatie moeilijk historisch te vergelijken is. De operationele marge van 2,4% voor de contractingactiviteiten is min of meer zoals verwacht. KBC Securities mist in de cijfers een update over de strategische richtlijnen voor het nieuwe CFE, maar de prestatie van DEME is voldoende voor een koersdoelverhoging van 121 naar 132 euro bij een onveranderd “Kopen”-advies.

Bedrijfsresultaten

CFE groep zetten in het voorbije jaar 3,63 miljard euro om, een stijging met 12,8% en een prestatie die grotendeels in lijn ligt met de verwachtingen van KBC Securities, maar onder de marktverachting van 3,56 miljard euro ligt. Op dat resultaat werd een fors hoger dan verwachte bedrijfskasstroom gerealiseerd van 537,8 miljoen euro, goed voor een marge van 14,8%. En eenzelfde verhaal op het niveau van het bedrijfsresultaat van 206,5 miljoen euro (156 miljoen verwacht) en het nettoresultaat van 150 miljoen euro (116 miljoen euro verwacht).

De resultaten per divisie

- DEME: de omzet steeg met 14,3% tot 2,51 miljard euro (2,57 miljard verwacht) en de bedrijfskasstroom kwam uit op 469 miljoen euro (424 miljoen verwacht), hetzij een marge van 18,7%. Het orderboek liep verder vol en steeg met 31% tot 5,9 miljard dollar. Vooruitkijkend verwacht de groep een verdere groei van de omzet en de bedrijfkasstroom. De investeringen worden gebudgetteerd op 500 miljoen euro.

- CFE 2.0: de omzet van contracting steeg met 14% en klom voorbij de 1 miljard euro tot 1,04 miljard. Daarop werd een bedrijfswinst van 25,3 miljoen euro geboekt, goed voor een marge van 2,4%. De marge voor de bouw bedraagt 1,3%, terwijl de gecombineerde marge van VMA en MOBIX 5,8% bedraagt. De bedrijfswinst van de vastgoedpoot bedroeg 30,1 miljoen euro en het nettoresultaat 23 miljoen euro. De groep verwacht voor de activiteiten een gematigde groei van de bedrijfsopbrengsten en behoud van een hoog niveau van de nettowinst voor de voortgezette activiteiten.

KBC Securities over CFE

CFE kwam met zijn eerste stand van zaken sinds de aankondiging van de geplande splitsing begin december vorig jaar. De aandacht van KBC Securities ging dus vooral naar de prestaties en de strategische oriëntatie van CFE 2.0. Zoals verwacht, legden die lage marges in de aannemingsactiviteit bloot, vooral wegens de bouwactiviteiten. Als CFE 2.0 beslist om zich te concentreren op VMA & MOBIX, kunnen de operationele marges aanzienlijk verbeteren (momenteel 5,8%). Er werd echter geen richting gegeven aan een strategische keuze. DEME van zijn kant heeft een zeer sterk jaar achter de rug. Hoewel de omzet lichtjes onder onze verwachting lag, kwam de bedrijfskasstroom hoger uit. Ondanks de afwezigheid van de Orion werd een EBITDA-marge van 18,7% gerealiseerd. Dat is meteen de hoogste sinds 2018. De sterke prestaties van dit jaar en de optimistische verwachtingen voor een verdere stijging van de EBITDA in 2022, zetten KBC Securities ertoe aan de ramingen te herzien. De bijgewerkte ramingen voor DEME resulteren in een nieuw koersdoel van 132 euro bij een onveranderd “Kopen”-advies. Dat impliceert een waarde van 250 miljoen euro (10 euro/aandeel) voor CFE 2.0.

De afsplitsing

Even een opfrissing met betrekking tot de geplande oplitsing. CFE kondigde in december vorig jaar zijn voornemen aan om zijn 100%-belang in DEME over te dragen aan een nieuwe onderneming (werknaam: Newco). Dat zal gebeuren door middel van een gedeeltelijke splitsing en om de aandeelhouders van CFE te vergoeden door de uitgifte van Newco-aandelen. Er zal een notering van de Newco-aandelen op Euronext Brussels worden aangevraagd. In een latere fase zou Newco kunnen fuseren met DEME. Deze stap toont aan dat het bedrijf (en AvH) geloven dat het DEME-onderdeel andere drivers en fundamentals heeft die wellicht beter gewaardeerd kunnen worden op een stand-alone basis. AvH zal meerderheidsaandeelhouder blijven van de twee beursgenoteerde vennootschappen met een deelnemingspercentage van 62%, dat door de voorgenomen splitsingen niet zal wijzigen.

De voorbereidingen voor de geplande partiële splitsing van CFE zullen verschillende maanden in beslag nemen en zullen onder meer afhankelijk zijn van een fiscale ruling van de Belgische Ruling Commissie en van de goedkeuring van de verrichting door de buitengewone algemene vergadering van CFE. Die zal moeten beslissen met een meerderheid van ten minste 75% van de stemmen. Verwacht wordt dat de partiële splitsing en de afzonderlijke notering van Newco tegen de zomer van 2022 afgerond zullen zijn.

Avh is van mening dat de splitsing zal resulteren in een sterkere positie voor beide ondernemingen bij het nastreven van hun doelstellingen, terwijl ook de focus en transparantie naar de aandeelhouders en de financiële markten zal toenemen en de markt in staat zal stellen om het waardepotentieel van beide groepen volledig te beoordelen.

Europees aandelennieuws

BP stapt uit zijn belang in Russische oliegigant Rosneft

- BP stapt uit zijn belang in de Russische oliegigant Rosneft en maakt daarmee een abrupt en kostbaar einde aan drie decennia actief zijn in het energierijke land. Dit is de belangrijkste stap die een westerse onderneming ooit heeft gezet als reactie op de invasie van Moskou in Oekraïne. BP zal tot 25 miljard dollar afschrijven na het vertrek. Het besluit volgt op de inval van Moskou in Oekraïne.

Ericsson zou hebben geholpen bij betalen van steekpenningen aan Islamitische Staat

- Vertrouwelijke documenten hebben onthuld hoe de telecomgigant Ericsson zou hebben geholpen bij het betalen van steekpenningen aan de terreurgroep Islamitische Staat. Dat deed het om zijn diensten te kunnen blijven verkopen nadat de militanten de controle over grote delen van Irak hadden gegrepen. Dat zou wijzen op een patroon van wangedrag door Ericsson dat veel breder is dan wat de telecomgigant in 2019 publiekelijk toegaf, toen het een schikking van 1 miljard dollar sloot met het Amerikaanse ministerie van Justitie.

London Stock Exchange Group bereikt overeenstemming over overname TORA

- London Stock Exchange Group (LSEG) heeft een overeenstemming bereikt over de overname van TORA, een toonaangevende leverancier van cloud-gebaseerde technologie die klanten ondersteunt bij de handel in meerdere activaklassen op wereldwijde markten. TORA, opgericht in 2004, biedt oplossingen voor handelstechnologie. Deze omvatten een order- en uitvoeringsbeheersysteem (OEMS) en een portefeuillebeheersysteem (PMS) voor klanten die handelen in aandelen, vastrentende waarden, FX, derivaten en digitale activa. De toevoeging van digitale activa aan de handelsmogelijkheden van LSEG versterkt haar aanwezigheid in deze snelgroeiende activaklasse, op een moment dat institutionele marktdeelnemers hun blootstelling aan crypto en andere digitale activa vergroten.

LVMH neemt mogelijk Ralph Lauren over

- Volgens Business Insider neemt LVMH, een in Frankrijk gevestigde fabrikant en verkoper van luxegoederen, mogelijk Ralph Lauren over. Dat is een in de VS gevestigd bedrijf dat kleding, accessoires, parfums en woninginrichting voor mannen, vrouwen en kinderen ontwerpt, verkoopt en distribueert.

Volkswagen legt productie paar dagen stil in twee Duitse fabrieken

- Volkswagen zal de productie deze week een paar dagen stilleggen in twee Duitse fabrieken na een vertraging in het verkrijgen van onderdelen die in Oekraïne zijn gemaakt. Het tekort in de toeleveringsketen zal fabrieken in Dresden en Zwickau treffen.

Nettowinst van Acerinox is meer dan verelfvoudigd in 2021

- De Spaanse staalproducent Acerinox zei dat zijn nettowinst in 2021 meer dan verelfvoudigd is en is gestegen tot een recordbedrag van 572 miljoen euro omdat de stijgende vraag de staalprijzen de hoogte in heeft gejaagd. De nettowinst in het vierde kwartaal is bijna vertienvoudigd tot 198 miljoen euro, terwijl de bedrijfskasstroom (EBITDA) meer dan verdubbelde tot 318 miljoen euro. Het bedrijf schreef de forse winst toe aan een prijsstijging in de hele industrie, een situatie die waarschijnlijk zal aanhouden in de eerste helft van dit jaar.

AB Foods voorspelt dat omzet en aangepaste bedrijfsresultaat "sterk hoger" zullen uitvallen

- Associated British Foods voorspelt dat de omzet en het aangepaste bedrijfsresultaat over het eerste halfjaar "sterk hoger" zullen uitvallen dan vorig jaar en dan het niveau van vóór COVID-19, als gevolg van de verbeterde prestaties van de Primark modeactiviteiten. Verwacht wordt dat de omzet van Primark in de 24 weken tot 5 maart ruim 60% hoger zal zijn dan vorig jaar bij constante wisselkoersen, met een operationele winstmarge van 11%. Het betere resultaat is te danken aan het feit dat alle Primark-winkels gedurende de gehele periode geopend zijn gebleven, met uitzondering van korte perioden in Oostenrijk en Nederland.

GSK heeft inschrijving en vaccinatie stopgezet in drie proeven

- Het Britse GSK heeft de inschrijving en vaccinatie stopgezet in drie proeven ter evaluatie van zijn kandidaatvaccin tegen het respiratoire syncytiale virus (RSV) bij zwangere vrouwen, dagen nadat het de studies had gepauzeerd na enkele veiligheidsrisico's. De grootste vaccinproducent ter wereld herhaalde dat de stopzetting geen invloed had op een andere proef met zijn RSV-vaccin voor volwassenen van 60 jaar en ouder, en voegde eraan toe dat de analyse van de veiligheidsgegevens van de moederproeven aan de gang is.

Orange kiest voor uitrol van 5G in eigen land

- Orange, Frankrijks grootste telecomoperator, kiest voor de uitrol van 5G in eigen land voor de Finse telecomapparatuurmaker Nokia. De technologie wordt vanaf nul geïnstalleerd in plaats van te zijn gebaseerd op 4G, en is in staat om de hoogste prestaties te bieden.

Poste Italiane stemt in met overname van LIS Holding

- Poste Italiane stemde in met de overname van LIS Holding van International Game Technology voor een totale vergoeding van 700 miljoen euro om haar blootstelling aan de snel groeiende betalingsmarkt te vergroten. De overname, gebaseerd op een bedrijfswaarde van 630 miljoen euro en netto onbeperkte liquide middelen voor 70 miljoen euro, zal volledig worden gefinancierd met beschikbare kasmiddelen. De transactie, die naar verwachting in het derde kwartaal van dit jaar zal worden afgerond, is ook bedoeld om de groei van Poste's eenheid voor digitale diensten PostePay te consolideren in de zogeheten proximity payment business en om haar productaanbod te verbeteren.

Bank of Ireland boekte grootste jaarwinst sinds wereldwijde financiële crisis

- Bank of Ireland boekte zijn grootste jaarwinst sinds de wereldwijde financiële crisis meer dan een decennium geleden en zei dat het van plan is om 104 miljoen euro terug te geven aan de aandeelhouders via dividenden en terugkopen. Ierlands grootste kredietverstrekker naar activa zwaaide naar een onderliggende winst voor belastingen van 1,37 miljard euro voor het hele jaar, van een verlies van 374 miljoen euro in 2020, toen het 1,1 miljard euro opzij zette om mogelijke wanbetalingen op leningen als gevolg van de verstoring van COVID-19 te dekken. Het schreef 194 miljoen euro van die voorzieningen terug, wat hielp om de winst bijna te verdubbelen ten opzichte van de 758 miljoen euro van vóór de pandemie in 2019. De vorige hoogste winst van de bank sinds de Ierse bankencrisis was 1,2 miljard euro in 2015.

Grifols ziet nettowinst met 70% dalen voor 2021

- Het Spaanse farmaceutische bedrijf Grifols zei dat zijn nettowinst voor 2021 met 70% daalde tot 183 miljoen euro omdat de COVID-19 pandemie de leveringen van bloedplasma, dat het gebruikt om geneesmiddelen te maken, bleef verstoren. De winst was aanzienlijk lager dan de raming van Refinitiv van 436 miljoen euro. De omzet daalde met 7,6% tot 4,933 miljard euro en bleef daarmee onder de ramingen.

Beursnieuws België en Nederland

Cijfers CFE leggen sterk DEME-resultaat bloot

- Vanmorgen heeft CFE zijn resultaten voor het boekjaar 2021 bekendgemaakt en daaruit blijkt dat DEME een zeer sterk kwartaal achter de rug heeft in termen van bedrijfskasstroom. Ondanks de afwezigheid van de Orion, konden ze een marge van 18,7% realiseren. Contracting & Real Estate kende eveneens een sterk 2021, hoewel moeilijk historisch te vergelijken. De totale operationele marge van 2,4% voor de contractingactiviteiten is min of meer zoals verwacht. Dat is ook zo voor de groepsomzet van 3,6 miljard euro, terwijl de bedrijfskasstroom, het operationeel resultaat en het nettoresultaat stevig de maat namen van de verwachtingen. KBC Securities mist in het resultatenrapport weliswaar een strategische oriëntatie voor het nieuwe CFE, maar de bullish update rond DEME spoort hen aan om de ramingen en het koersdoel te verhogen. Dat laatste komt op 132 euro te staan bij een onveranderd “Kopen”-advies.

Ackermans & van Haaren trekt dividend fors op

- Ackermans & van Haaren rapporteerde recordresultaten over 2021 in alle divisies. Netto klokte de groep af op 406,8 miljoen euro, een stijging van liefst 77% ten opzichte van een jaar eerder. De groep stelt een dividend voor van 2,8 euro, een toename van 17% ten opzichte van een jaar eerder. AvH blijft profiteren van de positieve dynamiek in zijn kerndivisies. De splitsing tussen CFE en DEME die begin december 21 werd aangekondigd, deed het CFE-aandeel sterk stijgen en droeg bij tot de positieve resultaten van de groep. De divisie Private Banking boekte (opnieuw) een recordwinst en een stijging van het beheerd vermogen. Ondanks de recente terugval van de aandelenkoersen wereldwijd als gevolg van het veranderende renteklimaat en de geopolitieke spanningen in Europa, is KBC Securities van oordeel dat de onderliggende portefeuille van AvH robuust is en dat het management de nodige ervaring heeft om door de onzekerheid te navigeren. “Houden”-advies en koersdoel van 184 euro worden bevestigd. In de marge van de cijfers kondigde AvH het vertrek aan van CEO Jan Suykens.

PostNL legt prognoses voor 2022 in lijn met verwachting

- PostNL bevestigde de eind januari bekendgemaakte resultaten met een kwartaalomzet van 936 miljoen euro en een genormaliseerde bedrijfswinst van 93 miljoen euro. Belangrijker waren de vooruitzichten voor 2022 waarbij de Nederlandse post- en pakjesbezorger op een genormaliseerde bedrijfswinst mikt in lijn met de verwachtingen van 210 tot 240 miljoen euro voor 2022 en een vrije kasstroom van 110 tot 140 miljoen euro. KBC Securities handhaaft “Kopen”-advies en koersdoel van 4,90 euro.

Argenx neemt deel aan Cowen Health Care Conference

- Argenx, zal volgende week maandag deelnemen aan een fireside chat tijdens de 42e jaarlijkse Cowen Health Care Conference. Op de jaarlijkse conferentie, die opnieuw virtueel wordt georganiseerd, tekenen meer dan 375 bedrijven present.

Bericht aan Bolero-beleggers: Impact Rusland

Volgens onze broker is het momenteel onmogelijk om nog Russiche GDR’s aan te kopen. Andere financiële sancties in de markt kunnen volgen. Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door financiële sancties tegen Rusland. Zodra er meer informatie beschikbaar is, houden we u op de hoogte.