vr. 29 apr 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 2 mei

- Bedrijfsresultaten

- Arista Networks - Boston - Clorox - Devon - FMC - MGM - Moody's - NXP Semicondutors - Solaredge - Bever - DGB - FNG - IEX Group -Kiadis - Lavide - MKB - New Sources - Snowworld - Vastned

- Beleggersevents

- Paycom Software – Algemene Vergadering

- Eli Lilly & Co – Algemene Vergadering

- Aflac – Algemene Vergadering

- IMCD – Algemene Vergadering

- Ex-dividend

- Eurazeo

- Telenet Group Holding

- Hexagon

- Lifco

- Mercedes-Benz Group

- BASF

- Vonovia

- Chocoladefabriken Lindt & Sprungli

- Continental

- La Francaise des Jeux

- Umicore

- Bakkafrost

- Citizens Financial Group

- Nokia

- Verbund

- Macro-economie

- VS: consumentenuitgaven (maart), ISM verwerkende nijverheid (april)

- Japan: autoverkopen (april) , consumentenvertrouwen (april)

- EU: vertrouwens indicatoren (april)

- Events: Britse en Chinese markten gesloten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- KBC Securities: Proximus deed iets beter dan verwacht

- KBC AM: 'Apple zet sterk kwartaal neer'

- KBC Asset Management verlaagt het koersdoel van Intel

- Amazon midscheeps getroffen door hogere kosten

- Berkshire Hathaway: verzamelen geblazen in Omaha

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Beter dan verwachte kwartaalprestatie van Apple

- De omzet van Apple steeg in zijn tweede kwartaal met 8,6% tot 97,3 miljard dollar en ging daarmee vlot over de lat van 93,89 miljard dollar. De wereldwijde omzet uit de verkoop van telefoons bedroeg 50,6 miljard dollar, een stijging met 5,5% ten opzichte van een jaar geleden en de omzet uit de verkoop van diensten steeg met 17% tot 19,8 miljard dollar, beide hoger dan analisten gemiddeld hadden voorspeld. De groei van de diensten zou echter vertragen ten opzichte van het maartkwartaal, maar wel in de dubbele cijfers blijven. De totale winst bedroeg 25 miljard dollar, of 1,52 dollar per aandeel en overtrof ruimschoots de analistenverwachtingen van respectievelijk 23,2 miljard en 1,43 dollar.

Amazon.com komt met teleurstellend kwartaal en vooruitzichten

- Amazon.com kwam donderdag met een teleurstellend kwartaal en vooruitzichten, omdat de e-commercegigant werd overspoeld door hogere kosten om zijn magazijnen te runnen en pakketten te leveren aan klanten. De netto-omzet bedroeg 116,4 miljard dollar in het eerste kwartaal, in lijn met de verwachtingen van analisten. Amazon rapporteerde een verlies van 3,8 miljard dollar, of 7,56 dollar per aandeel, vergeleken met een winst van 8,1 miljard dollar, of 15,79 dollar per aandeel, een jaar eerder. Dat was deels te wijten aan een daling van de waarde van het belang in Rivian, een producent van elektrische voertuigen, met 7,6 miljard dollar. In Noord-Amerika, de grootste markt van het bedrijf, steeg de omzet met 8% terwijl de bedrijfskosten met 16% stegen tot 71 miljard dollar.

Eli Lilly rapporteert bijna 40% hogere kwartaalwinst

- Geneesmiddelenproducent Eli Lilly rapporteerde een bijna 40% hogere kwartaalwinst, geholpen door een sterke vraag naar zijn best verkopende diabetesmedicijn en een hogere verkoop van zijn COVID-19-therapieën. Het bedrijf verlaagde echter zijn winstverwachting voor het volledige jaar. Het verwacht nu een aangepaste winst voor het volledige jaar tussen 8,15 en 8,30 dollar per aandeel, vergeleken met zijn vorige prognose van 8,50 tot 8,65 dollar per aandeel. Het nettoresultaat steeg in het voorbije kwartaal tot 1,90 miljard dollar, of 2,10 dollar per aandeel, van 1,36 miljard of 1,49 dollar per aandeel een jaar geleden.

Hogere verkoopprijzen helpen McDonald’s over verwachtingslat

- De totale omzet van McDonald’s steeg met 11% tot 5,67 miljard dollar in het voorbije kwartaal en versloeg daarmee de verwachtingen van 5,59 miljard. Exclusief kosten ter ondersteuning van de activiteiten van het bedrijf in Rusland en Oekraïne en andere eenmalige kosten, behaalde McDonald's een winst van 2,28 dollar per aandeel, een stijging van 19% ten opzichte van een jaar eerder. McDonald's profiteerde van prijsverhogingen in de Verenigde Staten en de lancering van een nieuw loyaliteitsprogramma. McDonald's, een van de eerste grote westerse merken die Rusland betrad na de val van de Sovjet-Unie, zei eerder dat de sluiting van restaurants in de regio 50 miljoen dollar per maand zou kosten, inclusief gederfde inkomsten en loonbetalingen.

Chipmaker Intel mikt op lagere dan verwachte omzet en winst voor het tweede kwartaal

- Chipmaker Intel voorspelde donderdag voor het tweede kwartaal een lagere omzet en winst dan Wall Street verwachtte. Het bedrijf maakt zich zorgen over de zwakke vraag in zijn grootste markt, pc's, en de toegenomen onzekerheid in de toeleveringsketen als gevolg van de COVID-19-afsluitingen in China. Het bedrijf verwacht voor het lopende kwartaal een aangepaste winst van 70 cent per aandeel op een omzet van ongeveer 18 miljard dollar, wat lager is dan de gemiddelde raming van 83 cent per aandeel. Het voorbije kwartaal bedroeg de aangepaste omzet voor het eerste kwartaal 18,4 miljard dollar, vergeleken met de gemiddelde raming van analisten van 18,31 miljard.

Musk verkoopt voor 4 miljard dollar aan Tesla-aandelen

- Tesla Chief Executive Officer Elon Musk verkocht voor 4 miljard dollar aan Tesla-aandelen, zo bleek donderdag uit Amerikaanse effectendeponeringen. Een verkoop die waarschijnlijk bedoeld was om zijn geplande aankoop van Twitter te helpen financieren. Musk zei in een tweet dat er "geen verdere TSLA verkopen gepland zijn na vandaag." Hij verkocht 4,4 miljoen aandelen op dinsdag en woensdag, volgens de documenten, wat neerkomt op 2,6% van zijn belang in het bedrijf.

Twitter blijft iets onder omzetverwachting, telde meer gebruikers

- De omzet van Twitter klokte in het voorbije kwartaal af op 1,2 miljard dollar, vergeleken met de gemiddelde raming van 1,23 miljard dollar. Het nettoresultaat steeg tot 513,3 miljoen dollar, of 61 cent per aandeel, van 68 miljoen dollar, 8 cent per aandeel, een jaar eerder. De totale omzet en advertentieomzet bleven achter bij de ramingen van analisten, als gevolg van de aanhoudende oorlog in Oekraïne. De dagelijks actieve gebruikers op Twitter stegen tot 229 miljoen in het eerste kwartaal, van 199 miljoen een jaar eerder. Het cijfer versloeg de analistenverwachting van 226,8 miljoen.

Caterpillar slaagt in beter dan verwachte winst over eerste kwartaal

- Caterpillar slaagde in een beter dan verwachte winst over het eerste kwartaal. De omzet over het kwartaal steeg met ongeveer 14% tot 13,59 miljard dollar en de aangepaste winst bedroeg 2,88 dollar per aandeel, waarmee het de gemiddelde analistenverwachting van 2,60 dollar per aandeel versloeg. Het bedrijf, een proxy voor de wereldwijde economische activiteit, profiteerde van de toegenomen vraag in de bouw in Noord-Amerika, terwijl een stijging van de olie- en grondstoffenprijzen leidde tot meer orders voor apparatuur die wordt gebruikt om de productie en het transport te vergemakkelijken.

Comcast boert goed dankzij Olympische Spelen en Super Bowl

- De omzet van Comcast klopte over het eerste kwartaal de verwachtingen van Wall Street, doordat de mediagigant profiteerde van zijn uitzendingen van de Super Bowl en de Olympische Spelen in Peking, evenals een opleving van het aantal bezoekers van pretparken. De totale omzet steeg met 14% tot 31,01 miljard dollar, boven de verwachting van 30,53 miljard dollar. Het nettoresultaat steeg tot 3,55 miljard dollar, of 78 cent per aandeel, van 3,33 miljard dollar, of 71 cent per aandeel, een jaar eerder.

Snap lanceert enkele nieuwigheden voor Snapchat-app

- Snap zal nieuwe functies uitrollen om het gemakkelijker te maken voor merken om augmented reality-winkelervaringen te creëren op zijn Snapchat-app. Het bedrijf kondigde daarnaast ook de lancering van een camera in zakformaat aan, Pixy genaamd, die een paar meter boven zijn eigenaar kan vliegen om foto's en video's te maken alvorens in de palm van de hand te landen.

Merck & Co boekt omzetstijging dankzij geneesmiddelen en divisie dierengezondheid

- Merck & Co rapporteerde over het eerste kwartaal een omzet van 15,9 miljard dollar, 6% beter dan de analistenverwachting, dankzij de belangrijkste geneesmiddelen en de divisie diergezondheid. De omzet van Keytruda (oncologie) kwam uit op 4,8 miljard dollar, 339 miljoen meer dan de consensus. De verkoop van Gardasil (HPV-vaccin) herstelde zich sterk en kwam uit op 1,5 miljard dollar, 220 miljoen meer dan de consensus. De verkoop van Molnupiravir (COVID-19-medicijn) kwam uit op 3,2 miljard dollar, 707 miljoen meer dan de analistenverwachting. De aangepaste winst per aandeel van 2,14 dollar overtrof de analistenverwachting met 17%, dankzij lagere verkoop-, algemene en administratieve kosten en O&O-uitgaven.

Berkshire Hathaway: verzamelen geblazen in Omaha

Zaterdag is het voor eerst sinds de uitbraak van de pandemie nog eens verzamelen geblazen voor de aandeelhouders van Berkshire Hathaway in Omaha, Nebraska. En zoals vanouds is het opnieuw een driedaags event met de hoogmis, de algemene vergadering, op zaterdag. Het programma is iets lichter dan gewoonlijk en er worden iets minder aanwezigen verwacht, maar het “Woodstock voor Kapitalisten” biedt alvast weer een gelegenheid om Warren Buffett aan de tand te voelen. Wie geen aandeelhouder is, komt er niet in, maar CNBC ging dit jaar wel met de eer lopen om het event via webcast te mogen uitzenden, aldus financieel-econoom Tom Simonts.

Grande et petite histoire

Berkshire Hathaway vindt zijn oorsprong in een textielproductiebedrijf dat in 1839 werd opgericht en in 1929 fuseerde met de Berkshire Cotton Manufacturing Company. Deze laatste fuseerde vervolgens met Berkshire Fine Spinning Associates in 1955. En het was in 1962 dat Warren Buffett zijn eerste Berkshire Hathaway aandelen kocht. Maar in 1964 werd hij eigenaar van het textielbedrijf, door de aandelen van de meerderheidsaandeelhouder, die in feite failliet was, over te nemen. Buffet hield aanvankelijk vast aan de oorspronkelijke activiteiten, voordat hij in 1967 begon met een enorme diversificatie naar verzekeringen en andere soorten investeringen om er een echte holding van te maken.

Pour la petite histoire, sinds dinsdag staat het huis van Warren Buffett in Omaha te koop waarin hij in 1956 het idee van Berkshire Hathaway uitwerkte en voorstelde aan enkele kandidaat investeerders. Hij was geen eigenaar, maar huurde de woning gedurende twee jaar voor 175 dollar per maand. Het huis wordt door de huidige eigenaars, die het in 2005 kochten voor net geen 400.000 dollar, te koop aangeboden voor iets minder dan 800.000 dollar. Een mooi rendement waarmee de illustere huurder ongetwijfeld tevreden over zou zijn. Ook de ondernemerszin van de huidige eigenaar wist hij ongetwijfeld wel te smaken. Ze verhuurden het huis voor een slordige 3.000 dollar per weekend aan deelnemende aandeelhouders van de jaarvergadering van Berkshire Hathaway.

A en B

Er zijn twee soorten Berkshire Hathaway-aandelen: de originele A-aandelen en de B-aandelen die pas vanaf 1996 werden uitgegeven. De eerste hebben meer stemrechten dan de tweede. Voor de meeste beleggers die niet wensen te stemmen op algemene vergaderingen, is het voordeel van de B-aandelen vooral de prijs. Het A-aandeel nam geleidelijk aan een hoge vlucht. Het aandeel noteerde in 1980 nog slechts aan 275 dollar, om in 1995 een waarde van 32.500 dollar te bereiken en vandaag dus meer dan 496.800 dollar waard te zijn. Het B-aandeel heeft eenzelfde tendens gevolgd, maar de coupures zijn met 330 dollar een stuk toegankelijker.

In de periode 1965 -2021 leverden de aandelen een gemiddelde jaarlijkse winst op van iets meer dan 20%. Voor de S&P500 was dat 10%, inclusief dividenden weliswaar. Dat laatste is trouwens iets waar Warren Buffett vies van is. De enige keer dat Berkshire Hathaway dividend uitkeerde was in 1967 - toen Buffett nog maar net begonnen was - en het 10 cent per aandeel bedroeg. Zelfs vandaag nog zegt de beroemde miljardair op zijn typische manier dat hij op het toilet moet hebben gezeten toen het dividend werd goedgekeurd.

Vragenuurtje

Als aandeelhouder kan je op de algemene vergadering dus beter niet vragen of de groep van plan is om alsnog dividenden uit te betalen. Maar de aandeelhouders zullen waarschijnlijk wel onderwerpen aansnijden zoals recente investeringen, een nog steeds groeiende geldberg, het terugkopen van aandelen, stijgende inflatie en verstoringen in de toeleveringsketen en zelfs de vraag of iemand anders dan Buffett het bedrijf moet voorzitten.

Over dat laatste bestond de voorbije weken nogal wat controverse. Warren Buffett zal tijdens het vragenuurtje zoals steeds geflankeerd worden door de al even guitige Charlie Munger. Ook de vice-voorzitters Greg Abel en Ajit Jain zullen aanwezig zijn. Buffett en Munger, respectievelijk 91 en 98 jaar, hebben echter nog niet publiekelijk laten weten van plan te zijn met pensioen te gaan. Het bestuur van Berkshire heeft wel Abel aangewezen om CEO te worden wanneer Buffett met pensioen gaat, niet verder kan of overlijdt. Abel, 59, en Jain, 70, hebben sinds 2018 de dagelijkse leiding over respectievelijk de niet-verzekerings- en de verzekeringsonderdelen van Berkshire. Buffett en Munger nemen belangrijke beslissingen over kapitaalallocatie en investeringen.

De portefeuille

De marktwaarde van Berkshire Hathaway bedraagt momenteel zo’n 731 miljard dollar. In de portefeuille vinden we onder meer Buffetts zogeheten "Big Four" terug die goed zijn voor een groot deel van Berkshires waarde:

- verzekeringsactiviteiten

- 5,6% belang in Apple

- BNSF spoorweg

- 91,1% belang in Berkshire Hathaway Energy

De portefeuille van Berkshire Hathaway bestaat uit twee grote delen:

Beursgenoteerde bedrijven: het bekendste deel en sommige mensen denken dat dit alles is wat de holding heeft.

Niet-beursgenoteerde, privé bedrijven waar Berkshire Hathaway over het algemeen de meerderheid, zo niet alle, aandelen bezit.

- Private ondernemingen

Van de niet-beursgenoteerde ondernemingen bezit Berkshire Hathaway enkele van de meest succesvolle bedrijven in de VS. Het bezit bedrijven zoals Geico (autoverzekeringen), Duracell (batterijen), Dairy Queen (een Amerikaanse fastfoodketen die gespecialiseerd is in Italiaans ijs), Fruit of the Loom (textiel) en BNSF (spoorwegen). - Beursgenoteerde posities

De lijst van de beursgenoteerde bedrijven waarin Berkshire Hathaway participaties aanhoudt is ook bijzonder lang. De afbeelding hieronder geeft de verschillende posities weer en we lichten graag een aantal opvallende elementen toe:

Hieronder een overzicht van de 15 grootste posities in de portefeuille (per 31/12/2021).

Buffetts vuistregels

Als we op zoek gaan naar de redenen van het succes van Warren Buffets investeringsvehikel Berkshire Hathaway, dan kunnen een aantal verschillende worden geïdentificeerd:

- Focus op de intrinsieke waarde van bedrijven door enorme hoeveelheden jaarverslagen en studies door te nemen.

- Een onderneming wordt enkel gekocht als het "in de uitverkoop" staat, d.w.z. goedkoop volgens Buffetts opinie.

- Een voorkeur voor eenvoud: investeren in bedrijven die begrijpbaar zijn, waar de vraag van de consument en de kwaliteit van het product aanwezig zijn.

- Streven naar een bepaalde duur (zijn gemiddelde beleggingsperiode is 12 jaar, veel meer dan het gemiddelde van de klassieke beleggers).

- Als de investering een slecht idee blijkt te zijn, durven het verlies te incasseren.

- Zoveel mogelijk delegeren. Buffett gelooft dat decentralisatie een van de belangrijkste sleutels is tot succes. Het hoofdkantoor van Berkshire Hathaway heeft maar 26 werknemers om alle bedrijven en posities van de holding te beheren.

- Belangen kopen in bedrijven waar je van houdt.

- Diversifiëren ja, spreiden nee!

- Klassiek in het gebruik van instrumenten, met een gering gebruik van exotische producten en beperkt aangaan van leningen.

- Er is geen slechtere belegging dan contant geld. Cash brengt niets op en Buffet beschouwt het niet als een investering.

HP, Alleghany en Occidental Petroleum

Dat laatste is opvallend als je weet dat Berkshire Hathaway eind 2021 voor zo’n 144 miljard dollar cash en cash-equivalenten op de rekening had staan. “Charlie en ik hebben in het verleden af en toe soortgelijke cashzware posities gehad. Deze periodes zijn nooit plezierig; ze zijn ook nooit blijvend”, aldus Buffett in zijn jongste brief aan de aandeelhouder. En zijn woorden waren nog niet koud of Berkshire Hathaway kondigde voor het eerst sinds lang enkele grote investeringen aan.

In april kocht het investeringsvehikel immers bijna 121 miljoen aandelen van HP. Dat belang was ongeveer 4,2 miljard dollar waard toen het nieuws bekend raakte, hetzij goed voor een belang van zo’n 11%. Een maand eerder werd ook al de overname van de verzekeraar Alleghany voor 11,6 miljard dollar aangekondigd, nadat eerder ook al een bijkomend belang van 1 miljard dollar in Occidental Petroleum werd gekocht.

Inkoop eigen aandelen

In afwachting van deze investeringen keek Warren Buffett echter niet lijdzaam toe naar de centen die op de rekening stonden te verkommeren. De derde poot om waarde te creëren is, naast het kopen van nieuwe en verhogen van bestaande investeringen, immers de inkoop van eigen aandelen: “Door die eenvoudige handeling, verhogen we uw aandeel in de vele gecontroleerde en niet-gecontroleerde bedrijven die Berkshire bezit. Als de prijs/waarde-verhouding juist is, is dit voor ons de gemakkelijkste en zekerste manier om uw rijkdom te verhogen”.

Tijdens de twee coronajaren 2020 en 2021 werd 9% van de uitstaande aandelen gekocht. En aan de juiste prijs: “We willen niet te veel betalen voor de aandelen van andere bedrijven, en het zou waardevernietigend zijn als we te veel zouden betalen als we Berkshire kopen”. Tot 23 februari werden voor nog eens 1,2 miljard dollar eigen aandelen gekocht.

Amazon midscheeps getroffen door hogere kosten

Amazon rapporteerde gisteren nabeurs resultaten die aan de koersreactie te zien niet op applaus werden onthaald. De omzet lag in de lijn van de verwachtingen en met 116 miljard dollar aan de bovenkant van de eigen prognose. Onderaan de resultatenrekening waren de resultaten verrassender met een verlies van het eerste kwartaal van 3,8 miljard dollar, een daling ten opzichte van een winst van 8,1 miljard dollar een jaar geleden. Hogere kosten en een waardevermindering van 7,6 miljard dollar op Amazons belang in Rivian Automotive duwden de winstcijfers naar negatief terrein, weet KBC Asset Management-analist Bob Van Leemputte.

Cloud

In Noord-Amerika steeg de omzet met 8% op jaarbasis tot 69 miljard dollar. Het bedrijfsresultaat daalde echter met 145% tot een verlies van 1,6 miljard dollar, komende van een winst van 3,5 miljard het jaar voordien. De internationale omzet daalde met 6% (op een wisselkoersgecorrigeerde basis waren ze vlak), maar ook hier rapporteerde het bedrijf een operationeel verlies van 1,3 miljard dollar, wat ruwweg het ontkrachte winstcijfer was van hetzelfde kwartaal vorig jaar.

Amazon Web Services (AWS) zag de omzet stijgen met 37% tot 18,4 miljard dollar en boekte een bedrijfswinst van 6,5 miljard dollar, wat neerkomt op een stijging van 57% op jaarbasis. De backlog steeg met 8,5 miljard kwartaal-op-kwartaal (68% op jaarbasis) tot 88,9 miljard dollar, wat opvalt aangezien Alphabet's GCP backlog marginaal lager was.

Kostengesel

Hogere kosten dreven de verliezen in de retailsegmenten terwijl Amazon laagste-prijsmatches heeft die de mogelijkheden om de prijzen te verhogen beperken. Zo zijn de kosten voor het verschepen van een container overzee meer dan verdubbeld ten opzichte van vorig jaar en zijn ook de lonen gestegen.

Verder had Amazon extra werknemers ingehuurd om de mensen te compenseren die tijdens de omicrongolf eind vorig jaar uitvielen in zijn fulfillmentnetwerk. Toen mensen terugkwamen van ziekteverlof resulteerde dit in overcapaciteit, wat het bedrijf uiteindelijk ongeveer 2 miljard dollar kostte. In totaal stegen de kosten in het kwartaal met 6 miljard dollar.

Voor het volgende kwartaal verwacht het bedrijf dat de kosten zullen dalen tot 4 miljard dollar. Het bedrijf mikt op een netto-omzetgroei van 3 à 7% en een bedrijfsresultaat van -1 tot +3 miljard dollar. Amazons Prime Day zal in het derde kwartaal van dit jaar plaatsvinden.

KBC Asset Management over Amazon

Al bij al geen geweldige update die het aandeel in de nabeurshandel met 9% deed dalen, aldus analist Bob Van Leemputte. Dat kwam echter na een dag waarop de aandelen meer dan 4% stegen. Op lange termijn blijft hij van oordeel dat Amazon goed gepositioneerd is als marktleider in e-commerce en public cloud. Hij denkt dat Amazons flexibiliteit bij het pushen van eigen voorraden versus voorraden van derden en zijn Prime-aanbod beide grote voordelen bieden in zijn retailbusiness. De zeer winstgevende cloudactiviteiten groeien sneller dan verwacht en zullen op lange termijn een winstmotor blijven voor het bedrijf.

Daarom handhaaft hij de “Kopen”-aanbeveling voor de aandelen met een koersdoel van 4.100 dollar.

KBC Asset Management verlaagt het koersdoel van Intel

Chipmaker Intel voorspelde donderdag voor het tweede kwartaal een lagere omzet en winst dan Wall Street verwachtte. Het bedrijf maakt zich zorgen over de zwakke vraag in zijn grootste markt, pc's, en de toegenomen onzekerheid in de toeleveringsketen als gevolg van de COVID-19-afsluitingen in China.

Het bedrijf verwacht voor het lopende kwartaal een aangepaste winst van 70 cent per aandeel op een omzet van ongeveer 18 miljard dollar, wat lager is dan de gemiddelde raming van 83 cent per aandeel. Het voorbije kwartaal bedroeg de aangepaste omzet voor het eerste kwartaal 18,4 miljard dollar, vergeleken met de gemiddelde raming van analisten van 18,31 miljard, zag KBC Asset Management-analist Joris Franck.

Kwartaalresultaten

Intel publiceerde solide eerste kwartaalresultaten met een iets betere omzet en EPS dan verwacht:

- De omzet bedraagt 18,4 miljard dollar, -1% op jaarbasis en lichtjes boven de analistenverwachting op 18,3 miljard dollar.

- De omzet uit Client Computing van 9,3 miljard dollar is goed voor een daling met 13% tegenover vorig jaar.

- De omzet uit Datacenter & AI stegen met 22% tegenover vorig jaar tot 6 miljard dollar, dankzij de sterke vraag van Hyperscalers (Amazon AWS, Microsoft Azure, Google Cloud).

- De brutomarge van 53% is een daling ten opzichte van 58% een jaar geleden, maar is hoger dan de analistenverwachting van 52%.

- EPS bedraagt 0,87 dollar, boven de analistenverwachting en de eigen verwachting van 0,80 dollar.

Bovendien ziet het bedrijf tractie met zijn nieuwe groei-initiatieven, met 4 miljoen verscheepte GPU's dit jaar ( ongeveer 5% marktaandeel) en gieterijdiensten die steeds meer klanten aantrekken (er worden 10 contracten besproken voor een waarde van 5 miljard dollar).

Investeringsplannen

Het bedrijf kondigde vorig jaar drastische investeringsplannen aan in een poging om het technologisch leiderschap van TSMC in te halen. De vooropgestelde investeringen voor 2022 bedragen 27 miljard dollar, waarvan 4,6 miljard dollar werd uitgegeven tijdens het eerste kwartaal.

De plannen voor capaciteitsupgrades voor 2023-2024 verlopen momenteel volgens plan. De capaciteitsupgrades vinden eerst plaats in Ierland, gevolgd door Israël. Het bouwrijp maken van het terrein in Ohio begint in de tweede helft van 2022. De plannen voor de bouw van een nieuwe fabriek in Duitsland vorderen gestaag.

Intels vooruitblik

De verwachtingen voor omzet en winst per aandeel voor het tweede kwartaal zijn teleurstellend, vindt analist Joris Franck:

- Omzet van 18 miljard dollar vs. analistenverwachting op 18,4 miljard dollar.

- Brutomarge van 51% versus 52% volgens de analistenverwachting.

- EPS van 0,70 dollar vs analistenverwachting op 0,81 dollar.

Het bedrijf wijt dit aan de aanhoudende voorraadcorrectie bij OEM's die pc's/laptops produceren, de afnemende vraag naar goedkope en educatieve pc's/laptops en enkele aanhoudende beperkingen in de toeleveringsketen.

Anderzijds wijzigde het bedrijf zijn verwachtingen voor het volledige jaar 2022 niet, met een verwachte omzet van 76 miljard dollar (+2% jaar-op-jaar). De kleine verbetering in het eerste kwartaal zou de tegenwind in het tweede kwartaal compenseren.

Investeerdersdag

Het bedrijf organiseert zijn "Intel Vision 2022"-evenement voor klanten, partners en analisten op 10 en 11 mei. Op dit evenement zal de product- en technologiestrategie op langere termijn worden besproken.

KBC Asset Management over Intel

Analist Joris Franck handhaaft zijn “Houden”-aanbeveling. Intel heeft zijn technologische leiderschap verloren aan TSMC. Intels 7 nm-transistordichtheid is de helft van die van TSMC's 3 nm-proces en Intel heeft slechts de helft van de leidende capaciteit van TSMC. Fabless peers AMD en Nvidia contracteren TSMC dan ook voor de productie van chips die superieur zijn aan die van Intel. Als gevolg daarvan stelen AMD en Nvidia marktaandeel van Intel. Met zijn enorme investeringsplannen gokt Intel er hard op om de kloof met TSMC te verkleinen. Om dat alles verlaagt hij het koersdoel van 55 naar 45 dollar.

KBC AM: 'Apple zet sterk kwartaal neer'

De omzet van Apple steeg in zijn tweede kwartaal met 8,6% tot 97,3 miljard dollar en ging daarmee vlot over de lat van 93,89 miljard dollar. De wereldwijde omzet uit de verkoop van telefoons bedroeg 50,6 miljard dollar, een stijging met 5,5% ten opzichte van een jaar geleden, en de omzet uit de verkoop van diensten steeg met 17% tot 19,8 miljard dollar, beide hoger dan analisten gemiddeld hadden voorspeld. Vooruit kijkend waarschuwde de groep niet verrassend voor tegenwinden in het huidige kwartaal. KBC Asset Management-analist Kurt Ruts handhaaft “Kopen”-aanbeveling en koersdoel van 165 dollar.

De resultaten

De omzetgroei werd over een breed front gedragen en was beter dan verwacht, behalve voor wearables. En zoals verwacht had de iPad het meest te lijden onder de beperkingen en was dit het enige product waarvan de verkoop daalde. De kwartaalwinst kwam uit op 1,52 dollar per aandeel en versloeg daarmee de analistenverwachting op 1,42 dollar.

- De omzet van de iPhone, het belangrijkste product van Apple, steeg in het afgelopen kwartaal met 5% tot 50,6 miljard dollar, waarmee de prognose van 48,1 miljard dollar ruimschoots werd overtroffen.

- De omzet uit diensten kwam uit op 19,8 miljard dollar, boven de raming van 19,7 miljard dollar en 17% hoger dan in dezelfde periode vorig jaar.

- De omzet van de divisie 'wearables, home and accessories' steeg met 12% tot 8,8 miljard dollar en bleef daarmee achter bij de verwachtingen van 9,1 miljard dollar. Die categorie omvat de Apple Watch, AirPods, Apple TV, de HomePod en diverse andere accessoires.

- De omzet van iPad daalde met 2% tot 7,6 miljard dollar en bleef daarmee achter bij de consensus van 7,1 miljard dollar.

- Voor de Mac rapporteerde Apple een omzet van 10,4 miljard dollar, of een groei van 15%, waarmee de raming van 9,1 miljard dollar werd overtroffen.

Apple heeft een enorme en groeiende totale geïnstalleerde actieve apparatenbasis van bijna 2 miljard. Apple's groeiende verkoop van diensten zoals muziek-, tv- en fitnessabonnementen helpt ook de klap van het lage aanbod van apparaten te verzachten. Het bedrijf zei dat het nu meer dan 825 miljoen betalende abonnees heeft voor al zijn abonnementen, een stijging met 40 miljoen ten opzichte van vorig kwartaal en een geruststelling voor beleggers die bezorgd zijn over de vertragende groei bij rivalen zoals Netflix.

De brutomarge van 43,7% overtrof ook de verwachtingen met ongeveer 80 basispunten en is dankzij een hogere dienstenmix nu ongeveer een volle 10 procentpunten hoger dan drie jaar geleden. Het bedrijf verhoogde zijn kwartaaldividend naar 0,23 dollar per aandeel van 0,22 dollar eerder en de raad van bestuur keurde een inkoop goed voor nog eens 90 miljard dollar aan aandelen.

Apple’s vooruitzichten

Apple heeft geen specifieke omzetprognoses gegeven, een gewoonte die het tijdens de coronapandemie aannam. Voor het juni kwartaal wees het bedrijf op tal van tegenwinden die de groei zullen beïnvloeden. De leveringsbeperkingen als gevolg van de storingen in COVID-19 en het tekort aan silicium in de hele sector zullen de inkomsten met 4 tot 8 miljard dollar drukken, wat "aanzienlijk groter" is dan het effect op het kwartaal van maart. De storingen door COVID-19 hebben ook "enige" invloed op de vraag van klanten in China.

Wisselkoersschommelingen zullen de groei naar verwachting met 300 basispunten drukken, terwijl de opschorting van de verkopen in Rusland de groei met 150 basispunten zal doen afnemen. De groei van de dienstensector zal naar verwachting double digits blijven, maar wel vertragen ten opzichte van het maartkwartaal.

KBC Asset Management over Apple

Opnieuw een sterk kwartaal voor Apple. Het bedrijf klonk enigszins voorzichtig over de vooruitzichten en vermeldde een waslijst aan tegenwinden, wat in de huidige macro-omstandigheden volgens onze analist Kurt Ruts niet meer dan logisch is. Hij heeft een evenwichtige kijk op het aandeel. Aan de ene kant heeft het een uniek (luxe)merk en een gesloten ecosysteem. Bovendien onderscheidt het bedrijf zich in het huidige klimaat met stijgende kosten als een bedrijf met (sterk) prijszettingsvermogen. Anderzijds is het aandeel niet bepaald goedkoop (en duurder dan Alphabet en Facebook). Daarom worden de “Houden”-aanbeveling en het koersdoel van 165 dollar herhaald.

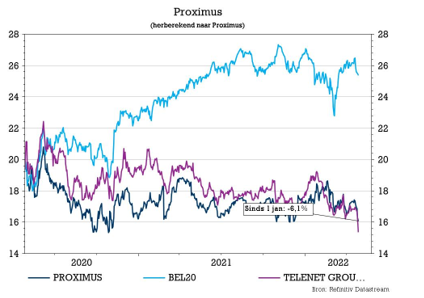

KBC Securities: Proximus deed iets beter dan verwacht

Op Euronext Brussel was het de beurt aan Proximus om een boekje open te doen over de eerste drie maanden van het jaar. En anders dan die van de land- en sectorgenoot Telenet gisteren, ging Proximus wel boven de lat. Nipt weliswaar. De groep herhaalde ook de vooruitzichten en gaf verder weinig extra prijs over de beursgang van dochter TeleSign die eerder al rapporteerde. Per saldo geen reden voor KBC Securities-analist Ruben Devos om iets te veranderen aan het “Houden”-advies of het koersdoel.

Cijfers op groepsniveau

Proximus rapporteerde een binnenlandse omzet van 1.097 miljoen euro, een toename met 1,2% en in lijn met de analistenverwachting van 1.095 miljoen euro. De bedrijfskasstroom klokte af op 448 miljoen, 2% meer dan de analistenverwachting van 439 miljoen euro. De nettowinst (aandeel van de groep) voor het eerste kwartaal bedroeg 120 miljoen euro, terwijl de markt op 108 miljoen rekende. De genormaliseerde vrije kasstroom kwam fors lager uit dan verwacht op 33 miljoen euro als gevolg van hogere investeringsuitgaven en hogere werkkapitaalbehoeften. De investeringen bedroegen in totaal 270 miljoen euro, een kleiner dan verwachte stijging van 20%.

TeleSign

TeleSign is de Amerikaanse dochteronderneming van Proximus, die in het tweede kwartaal naar de beurs wil via een SPAC-fusie met NAAC. TeleSign kondigde een omzet aan van 100 miljoen dollar en een groei van 30,9%. Binnen de mix stegen de verkopen van Communications en Digital Identity met respectievelijk 20% en 29%.

De totale directe marge verbeterde met 18% tot 26,8 miljoen dollar, beter dan verwacht. TeleSign bevestigt zijn vooruitzichten voor 2022, met een jaaromzet van 485 miljoen dollar en een directe marge van 97 miljoen dollar. De bedrijfskasstroom van TeleSign bleef positief op 2 miljoen euro voor het eerste kwartaal van 2022, inclusief aanzienlijke investeringen die zijn gedaan om de groeiambities te ondersteunen. “In een moeilijke context, met markten die worden beïnvloed door toenemende geopolitieke spanningen, loopt het proces met het oog op een beursgang van TeleSign verder, met de bedoeling het proces af te ronden in het tweede kwartaal. We blijven ons volledig inzetten om TeleSign naar de beurs te brengen”, aldus Proximus.

Financiële cijfers andere divisies

Binnen de thuismarkten boekte Residential een omzetgroei van 1,9% tot 553 miljoen euro. Business keek tegen een 1,6% lagere omzet aan van 459 miljoen euro, terwijl Wholesale een 3,3% hogere omzet realiseerde van 70 miljoen euro. De binnenlandse bedrijfskasstroom bleef stabiel op 419 miljoen euro en deed daarmee iets beter dan de 413 miljoen verwacht. BICS presteerde beter dan verwacht en realiseerde een omzet van 245 miljoen euro (+4,5%) en een bedrijfskasstroom van 27 miljoen euro (+18,6%).

Operationele KPI's

In Consumer heeft Proximus 15.000 convergente gezinnen toegevoegd, terwijl slechts op 13.000 was gerekend, maar verloor 14.000 vast-only (17.000 verwacht). De netto-abonnees van postpaid en prepaid waren respectievelijk -9.000k (-3.000 verwacht) en -25.000 (-20.000 verwacht). De totale gemiddelde omzet per klanten (Average Revnue per customer of ARPC) daalde met 3% tot 51,6 euro en de mobiele postpaid only ARPC daalde met 3% tot 22,4 euro.

De totale churn rate (percentage van klanten dat zijn abonnement niet vernieuwt) op klantniveau bleef stabiel op 15,9%. In Enterprise kwamen er netto 12.000 mobiele klanten bij (+9.000 verwacht) en de gemiddelde omzet per gebruiker (average revenu per user of ARPU) bedroeg 19,4 euro (-4% op jaarbasis). Proximus heeft 95.000 extra panden van glasvezel voorzien, wat de totale footprint op 909.000 brengt tegen eind maart.

Proximus’ vooruitzichten

Proximus herhaalt zijn volledige vooruitzichten voor 2022, hetzij een groei van de onderliggende binnenlandse omzet (excl. terminals) van "maximaal 1%" en een daling van de bedrijfskasstroom van "ongeveer -1%". TeleSign zal naar verwachting een nettoverlies boeken van 23 miljoen euro in 2022 (in US GAAP). De investeringsuitgaven van de groep zullen naar verwachting eindigen "dicht bij 1,3 miljard euro".

De mening van KBC Securities

Gelet op de opkomende concurrentierisico's, zowel op netwerk- als abonneeniveau, is onze analist Ruben Devos van mening dat de geplande verhoging van de investeringen met >20% noodzakelijk is. Hier hangt wel een prijskaartje aan, want hij denkt dat de vrije kasstroom de toekomstige dividenden van 1,2 euro per jaar tot 2023 niet zal dekken.

In mei zal Proximus de prijzen voor commerciële packs en multimobiele aanbiedingen met 5-6% verhogen, wat de inflatoire kosten en de achteruitgang van de ARPC moet helpen compenseren. De uitrol van glasvezel begint betere resultaten op te leveren, zoals een groter aandeel van glasvezel in de totale aankopen, dalende opzeggingen en ARPC-verbetering.

Telco's, en Proximus in het bijzonder, hebben het sinds de door COVID-19- geleide correctie minder goed gedaan dan de markt in het algemeen, grotendeels als gevolg van de reeds lang bestaande bezorgdheid over kapitaalintensieve upgrades en onderhoud van het netwerk. Afgezien van een sterk gedisconteerde waardering ziet KBC Securities weinig katalysatoren aan de horizon en voorspellen geen winstgroei in de nabije toekomst. KBC Securities heeft een “Houden”-advies voor Proximus met een koersdoel van 20 euro.

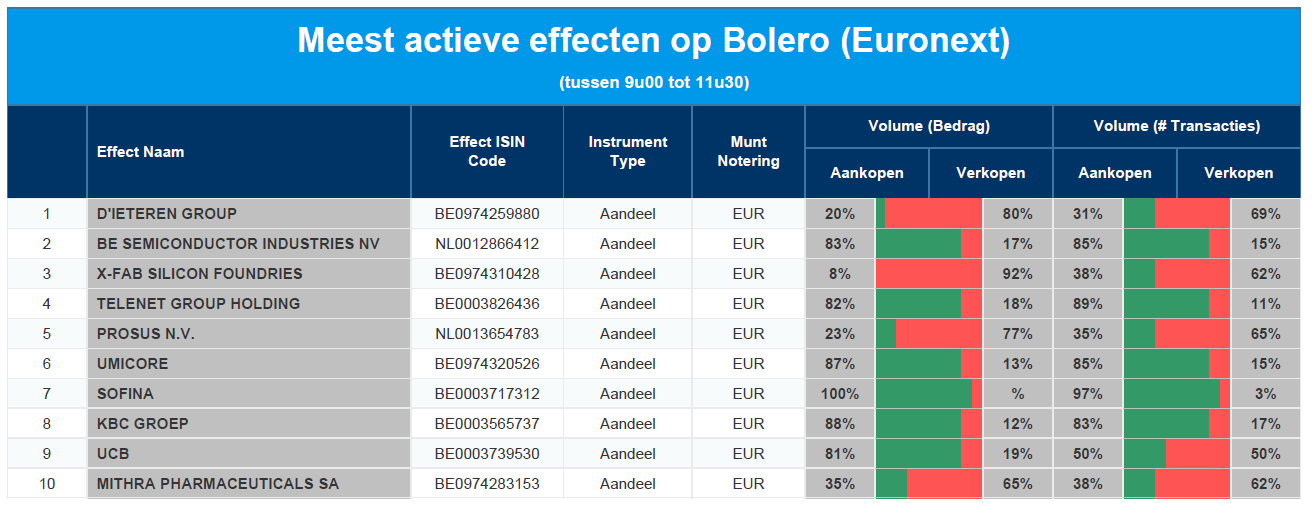

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: D'Ieteren - BE Semiconductors - X-Fab - Telenet - Prosus - Umicore - Sofina - KBC - UCB- Mithra

Europees aandelennieuws

Danone verkoopt minderheidsbelang in divisie Aguas Danone de Argentina

- Danone heeft ingestemd met de verkoop van een minderheidsbelang in zijn divisie Aguas Danone de Argentina aan de onderneming Compañía Cervecerías Unidas (CCU) Argentina. "Dit partnerschap zal beide bedrijven in staat stellen hun drankenaanbod te verrijken en hun activiteiten in het land te versterken", voegde Danone in een verklaring toe. Er werden geen financiële details verstrekt.

Caixabank ziet nettowinst over eerste kwartaal met 22% stijgen

- De Spaanse Caixabank zag zijn nettowinst over het eerste kwartaal met 22% stijgen ten opzichte van dezelfde periode een jaar geleden. Dat is wanneer de forse boekhoudkundige winsten uit de overname van Bankia buiten beschouwing worden gelaten. De nettowinst van Caixabank kwam uit op 707 miljoen euro, terwijl analisten verwachtten dat de grootste binnenlandse bank van het land een nettowinst van 601 miljoen euro zou rapporteren. De kredietverlener heeft 214 miljoen euro aan voorzieningen opzij gezet om de geschatte gevolgen van het conflict in Oekraïne op te vangen.

BASF handhaaft winstverwachtingen voor 2022

- Het Duitse chemieconcern BASF handhaaft zijn winstverwachtingen voor 2022, maar waarschuwde dat de onzekerheden uitzonderlijk groot zijn. BASF, dat deze maand niet-geplande voorlopige resultaten voor het eerste kwartaal bekendmaakte, zei nog steeds te mikken op een voor speciale posten gecorrigeerde winst voor rente en belastingen (EBIT) tussen 6,6 miljard en 7,2 miljard euro, een daling ten opzichte van de 7,8 miljard euro van vorig jaar.

Amundi boek kwartaalomzet van 835 miljoen euro, een stijging met 8,4%

- Amundi boekte een kwartaalomzet van 835 miljoen euro, een stijging van 8,4% ten opzichte van vorig jaar doordat het totale vermogen onder beheer met 15% steeg. De vermogensbeheerder voegde er wel aan toe dat het bedrijfsklimaat in de afgelopen drie maanden is verslechterd. Het Franse bedrijf, gecontroleerd door Credit Agricole, zei dat het een totale netto-instroom boekte van 3,2 miljard euro, 2,1% minder dan in het voorgaande kwartaal.

Danske Bank rapporteert slechter dan verwachte winst over eerste kwartaal

- Danske Bank rapporteerde een slechter dan verwachte winst over het eerste kwartaal. Het werd gehinderd door macro-economische onzekerheid en turbulente financiële markten. Het handhaafde zijn winstverwachting voor het hele jaar. De grootste kredietverstrekker van Denemarken rapporteerde over het eerste kwartaal een nettowinst van 2,8 miljard Deense kronen, onder het gemiddelde van 3,2 miljard dat analisten voorspelden.

OMV rapporteert beter dan verwachte resultaten voor eerste kwartaal

- Het Oostenrijkse olie- en gasconcern OMV rapporteerde beter dan verwachte resultaten voor het eerste kwartaal. Hogere marktprijzen en winsten in alle eenheden compenseerden ruimschoots de impact van de bijzondere waardeverminderingen in verband met het stopgezette Nord Stream 2-project. De aangepaste bedrijfsinkomsten stegen tot 2,62 miljard euro, bijna 15% boven de gemiddelde voorspelling van analisten. Het aangepaste nettoresultaat kwam ongeveer 7% boven de verwachtingen uit. De omzet steeg met 146% tot 15,83 miljard euro als gevolg van de sterk stijgende marktprijzen, met name voor aardgas, hoewel het niet-aangepaste nettoverlies toenam tot 1,04 miljard euro als gevolg van de afschrijving van een Nord Stream 2-lening.

Rémy Cointreau ziet boekjaar 2022-2023 met vertrouwen tegemoet

- Rémy Cointreau ziet zijn boekjaar 2022-2023 met vertrouwen tegemoet en voorspelt een sterke start van de activiteiten in het eerste kwartaal, ondanks een zeer hoge vergelijkingsbasis en COVID-19-gerelateerde beperkingen op de belangrijke Chinese markt. De groepsomzet voor de 12 maanden tot 31 maart kwam uit op 1,313 miljard euro, een autonome stijging van 27,3%, wat in lijn was met de analistenverwachting, dankzij de sterke vraag naar premium cognac in China, de Verenigde Staten en Europa.

Nettowinst van Spaanse BBVA stijgt in eerste kwartaal met 36,4%

- De nettowinst van het Spaanse BBVA steeg in het eerste kwartaal met 36,4% ten opzichte van hetzelfde kwartaal in 2021 dankzij lagere voorzieningen en een sterke prestatie in Mexico. De kredietverlener boekte een nettowinst van 1,65 miljard euro in de periode van januari tot maart, meer dan de 1,24 miljard euro die analisten hadden voorspeld.

NatWest rapporteert winststijging met 41% in eerste kwartaal

- De Britse staatsbank NatWest rapporteerde een winststijging met 41% in het eerste kwartaal, doordat stijgende rentetarieven en hogere omzet de prestaties van de kredietverlener stimuleerden. NatWest rapporteerde een winst voor belastingen van 1,2 miljard pond over de eerste drie maanden van het jaar, tegen 885 miljoen pond een jaar eerder, aangepast om de afgeschafte Ierse activiteiten buiten beschouwing te laten. De winst was veel hoger dan het gemiddelde van 755 miljoen pond van de door de bank samengestelde analistenprognoses.

Energiebedrijf Neste boekt over eerste kwartaal meer winst dan markt verwachtte

- Het Finse energiebedrijf Neste boekte over het eerste kwartaal meer winst dan de markt verwacht had. De operationele winst steeg tot 762 miljoen euro van 458 miljoen vorig jaar en overtrof daarmee de gemiddelde schatting van 413 miljoen euro. De vergelijkbare winst per aandeel bedroeg 0,45 euro tegen een gemiddelde verwachting van 0,44 euro.

Reckitt Benckiser Group overtreft omzetverwachtingen voor eerste kwartaal

- Reckitt Benckiser Group overtrof de omzetverwachtingen voor het eerste kwartaal, nadat het de prijzen had verhoogd om de stijgende grondstofkosten en de vlakke volumes te compenseren. De kwartaalomzet steeg op vergelijkbare basis met 5,6%, meer dan de 1,5% groei die analisten hadden verwacht.

AstraZeneca overtreft analistenverwachtingen voor winst over eerste kwartaal

- AstraZeneca overtrof de analistenverwachtingen voor de winst over het eerste kwartaal en bleef bij zijn prognoses voor 2022, doordat nieuwere therapieën voor kanker, nierziekten en zeldzame aandoeningen een daling van de verkoop van COVID-19-vaccins goedmaakten.

Chinese joint venture van Arm vervangt CEO

- De Chinese joint venture van Arm verving zijn CEO. Het is een belangrijke stap in de richting van het oplossen van een twee jaar durend geschil dat de plannen van de chipontwerper voor een beursnotering had dreigen te doen ontsporen. Een woordvoerder van het bedrijf zei dat de raad van bestuur van Arm China unaniem had gestemd voor de benoeming van Liu Renchen en Eric Chen als mede-CEO's van Arm China, ter vervanging van Allen Wu.

Electrolux rapporteert kleinere daling van operationele winst in eerste kwartaal dan verwacht

- Het Zweedse Electrolux rapporteerde een kleinere daling van de operationele winst in het eerste kwartaal dan verwacht. De geopolitieke spanningen, inflatie, problemen met de toeleveringsketen en de coronapandemie betekenen wel dat de zichtbaarheid voor de rest van het jaar beperkt is. Het bedrijfsresultaat bedroeg 1,58 miljard Zweedse kronen tegen 2,30 miljard een jaar eerder en een analistenraming van 962 miljoen. De witgoedproducent verlaagde zijn marktvooruitzichten voor Europa van neutraal naar negatief vanwege een lager consumentenvertrouwen en zijn vooruitzichten voor Noord-Amerika van positief naar neutraal vanwege aanbodbeperkingen.

Beursnieuws België en Nederland

Umicore kent sterke jaarstart met iets beter dan verwachte vooruitzichten

- Ter gelegenheid van haar Algemene Vergadering publiceerde Umicore een trading update en haar vooruitzichten voor het boekjaar. De groep kende een sterke start van het jaar en verwacht dat de vooruitzichten voor 2022 iets boven de huidige marktverwachting zullen liggen. KBC Securities verhoogt in een reactie de vooruitzichten voor de bedrijfswinst over boekjaar met 5% en herinneren eraan dat Umicore ook strategische vooruitgang boekt op het vlak van RBM met recente overeenkomsten met ACC en Volkswagen, waardoor het bedrijf zijn positie in de Europese toeleveringsketen van batterijmaterialen veiligstelt. De waarderingsmultiples zijn duidelijk lager dan die van vergelijkbare kathode- en batterijproducenten. “Kopen”-advies en koersdoel van 54 euro.

Proximus doet iets beter dan verwacht en handhaaft prognoses

- Proximus rapporteerde een binnenlandse omzet van 1.097 miljoen euro, een toename met 1,2% en in lijn met de analistenverwachting. De bedrijfskastroom van de groep bedroeg 448 miljoen euro, 2% meer dan de analistenverwachting van 439 miljoen euro. De nettowinst (aandeel van de groep) voor het eerste kwartaal kwam eveneens uit op een beter dan verwachte 120 miljoen euro. De internationale divisies, TeleSign en BICS, presteerden beter dan verwacht, terwijl Consumer en Enterprise het deden zoals voorspeld. Er waren geen verrassingen in de commerciële KPI's, die een voortzetting waren van de patronen van de voorbije twee jaar. In mei zal Proximus de prijzen voor commerciële packs en multimobiele aanbiedingen met 5 à 6% verhogen om de inflatoire kosten en de achteruitgang van de ARPC te helpen compenseren. KBC Securities heeft een “Houden”-advies en koersdoel van 20 euro voor Proximus.

Aedifica investeert 52,5 miljoen euro

- Aedifica investeert 52,5 miljoen euro in zorgvastgoed in Finland en Zweden. Het gaat om de ontwikkeling en uitbreiding van zeven zorgvastgoed (voornamelijk kinderopvang) en de overname van één bestaand kinderzorgvastgoed. Het gemiddelde bruto rendement voor de totale investering wordt geraamd op ca. 6%. De huurders bestaan uit particuliere exploitanten en gemeenten. De projecten zijn ontworpen en ontwikkeld door het Hoivatilat team en duiden op verdere uitbreiding naar Scandinavië en kinderzorgprojecten. Op het einde van 2021 had Aedifica investeringsruimte van 760 miljoen alvorens de interne 50% schuldratio limiet te bereiken. Tot op heden werd voor meer dan 300 miljoen aan investeringen aangekondigd, waarvan 105 miljoen reeds werd besteed. KBC Securities schat dat de totale aangekondigde investeringen in de tweede helft van boekjaar kunnen oplopen tot 1 miljard euro. Ze handhaven het “Opbouwen”-advies.

Beter dan verwachte cijfers voor Corbion

- De groepsomzet van Corbion steeg over het eerste kwartaal steeg met 27,3% (+20,2% autonoom) tot 320,1 miljoen euro, beter dan verwacht. De aangepaste bedrijfskasstroom daalde met een kleiner dan verwachte 8,9% tot 40,0 miljoen euro, ondersteund door prijs-/mixstijgingen om de inflatie van de variabele kosten te compenseren. De volumes stegen in totaal met 2%. De verwachtingen voor het boekjaar zijn niet bijgesteld, maar niettemin geeft de prestatie over het eerste kwartaal volgens KBC Securities enig vertrouwen dat Corbion, ondanks enige vertraging, voldoende prijsstellingsvermogen zal hebben om prijsverhogingen door te drukken en de marges te herstellen. “Opbouwen”-advies en koersdoel van 49 euro bevestigd.

Exmar meldt dat tewerkstelling FSRU op schema ligt

- De prestaties van Exmar in het eerste kwartaal lagen grotendeels in de lijn van de verwachtingen, met een bedrijfsresultaat van 0,7 miljoen dollar. Verder geen verrassingen in het kwartaalrapport waarin het bedrijf nogmaals herhaalt dat het in "stevige" besprekingen is voor een nieuwe tewerkstelling van de TFLNG, maar geeft geen uitsluitsel over de timing van een mogelijke deal. Positief is dat de tewerkstelling van de FSRU op schema lijkt te liggen, met een beoogde ontplooiing in augustus 2022. Tot (ten minste) het vierde kwartaal zullen het moeilijke tijden blijven voor Exmar. Een hertewerkstelling van de TFLNG is van cruciaal belang om Exmar terug zwarte cijfers te laten schrijven op de bottom-line. KBC Securities herhaalt het koersdoel van 5,7 euro en verlaagt het advies van “Kopen” naar “Houden” gezien het beperkte opwaarts potentieel.

Materialise boekt kleine winst

- De omzet van Materialise steeg over het eerste kwartaal met 16,3% tot iets minder dan 53,0 miljoen euro, hetzij beter dan verwacht. Opmerkelijk was dat de uitgestelde omzet uit de verkoop van jaarsoftware en onderhoudsvergoedingen met 2,9 miljoen euro stegen tot 38,1 miljoen euro, wat de solide recurrente verkoopresultaten van de segmenten Materialise Software en Materialise Medical onderstreept. De aangepaste bedrijfskasstroom steeg volgens verwachting van 5,3 naar 5,4 miljoen euro. Een mooie prestatie als je weet dat het cijfers voor 2022 de voortgezette operationele investeringen omvatte in Link3D, een ontwikkelaar van AM manufacturing execution systemen die Materialise begin januari'22 overnam. Netto boekte de groep een winst van 0,1 miljoen euro, terwijl op een verlies van 0,4 miljoen was gerekend.

Beter resultaten voor Besi, ontgoochelende vooruitzichten

- Besi boekte resultaten voor het eerste kwartaal van die de verwachtingen overtroffen: de omzet en de bedrijfswinst klopten de marktprognoses met respectievelijk 2% en 5%. Het bedrijf noemt vele uitdagingen die van invloed zijn op de orderportefeuille, waaronder een afnemende vraag naar high-end smartphones na de nieuwe productcyclus van 2021, problemen op de Chinese markten en macro-economische onzekerheid. De onderneming verwacht dat de omzet in het tweede kwartaal met ongeveer 10% zal stijgen tot 223 miljoen euro, in vergelijking met de consensusverwachting van 246 miljoen euro. De brutomarge zal naar verwachting schommelen tussen 59-61%, in vergelijking met de consensusverwachting van € 60,5%. KBC Securities heeft een “Opbouwen”-advies en koersdoel van 84 euro voor Besi.

Quest for Growth boekt verlies van 4,1 miljoen euro

- Tijdens het eerste kwartaal van boekjaar boekte Quest for Growth een verlies van 4,1 miljoen euro en kwam het rendement op het eigen vermogen uit op -2,2%. KBC Securities is van mening dat de diverse small cap EU-namen, het consistente beleggingsproces en de blootstelling aan PE van de portefeuille op lange termijn waarde zullen creëren, ondanks de recente verwatering van de aandelenbasis. “Houden”-advies en koersdoel van 7,4 euro bevestigd.

Brunel kende sterke jaarstart

- De omzet van Brunel klokte in het eerste kwartaal af op 275 miljoen euro, een stijging met 29%. De brutomarge daalde licht van 23,1% naar 22,5% en de bedrijfswinst steeg met 43% naar een fors beter dan verwachte 15,6 miljoen euro. Alles samen een sterkere start van het jaar dan verwacht volgens KBC Securities, hoewel de vooruitzichten voor de rest van het jaar beperkt zijn gezien het volatiele macro-economische klimaat. Op basis van deze resultaten blijven ze echter zeer comfortabel bij hun koersdoel van 14,5 euro en hun “Kopen”-aanbeveling.

Omzet Crescent daalt meer dan verwacht

- De omzet van Crescent daalde over 2021 tot 16,2miljoen euro, meer dan verwacht. In het vierde kwartaal zette de groep 4,8 miljoen euro om en boekte een bedrijfskasstroom van 0,7 miljoen euro. Meer nog dan over de 2021 prestaties wil Crescent echter benadrukken dat mede dankzij de overname en integratie van Remoticom, een sterke omzetgroei van meer dan 20% wordt verwacht in 2022. Als de leveringstermijnen van de componenten die nodig zijn om deze orders te produceren niet te veel worden vertraagd door de huidige componententekorten, zou de omzet in de eerste helft van dit jaar moeten stijgen. KBC Securities handhaaft het “Houden”-advies en koersdoel van 0,03 euro.

Euronav frist zijn vloot op

- Euronav heeft deze morgen twee transacties aangekondigd met betrekking tot haar VLCC vloot. Zij verkoopt 4 niet-eco VLCCs voor 198 miljoen dollar en koopt twee nieuwe ECO-VLCCs met scrubber voor een totale prijs van 179 miljoen dollar. De "swap" verjongt de vloot in eigendom van Euronav en brengt de gemiddelde leeftijd terug van 7,3 jaar naar 6,6 jaar. Geen impact op ‘Kopen”-advies en koersdoel van 11 euro.

Intertrusts winst lager dan verwacht door saneringskosten en hogere personeelskosten

- De omzet van Intertrust steeg met 5,2% tot 147,6 miljoen euro. De aangepaste EBITA daalde met een groter dan verwachte 15,5% tot 38,3 miljoen euro, te wijten aan 2,6 miljoen euro saneringskosten en hogere personeelskosten. Het aangepast nettoresultaat van 25,6 miljoen euro is eveneens lager dan de 30,3 miljoen euro verwacht door KBC Securities, resulterend in een winst per aandeel van 0,28 euro. De in het kwartaal binnengehaalde contracten hebben een waarde van 21,8 miljoen euro op jaarbasis, met een sterke pijplijn van 74,9 miljoen euro. KBC Securities handhaaft het “Houden”-advies en koersdoel van 20 euro.

Qrf betaalt optioneel dividend

- Tijdens het eerste kwartaal steeg de netto-actiefwaarde van Qrf met 2,6% en kwam uit op 16,2 per aandeel. De bezettingsgraad steeg met 0,3% tot 98,4%, terwijl een bruto dividend van 0,8 euro per aandeel werd bevestigd met de intentie om in 2022 een optioneel dividend aan te bieden. De algehele prestaties in het eerste kwartaal van het boekjaar 2012 laten zien dat het management van Qrf de eerder aangekondigde strategie van een verschuiving naar gemengd gebruik nauwgezet heeft gevolgd en uitgevoerd. KBC Securities herhaalt “Kopen”-advies en koersdoel van 13,5 euro.