vr. 29 apr 2022

Op Euronext Brussel was het de beurt aan Proximus om een boekje open te doen over de eerste drie maanden van het jaar. En anders dan die van de land- en sectorgenoot Telenet gisteren, ging Proximus wel boven de lat. Nipt weliswaar. De groep herhaalde ook de vooruitzichten en gaf verder weinig extra prijs over de beursgang van dochter TeleSign die eerder al rapporteerde. Per saldo geen reden voor KBC Securities-analist Ruben Devos om iets te veranderen aan het “Houden”-advies of het koersdoel.

Cijfers op groepsniveau

Proximus rapporteerde een binnenlandse omzet van 1.097 miljoen euro, een toename met 1,2% en in lijn met de analistenverwachting van 1.095 miljoen euro. De bedrijfskasstroom klokte af op 448 miljoen, 2% meer dan de analistenverwachting van 439 miljoen euro. De nettowinst (aandeel van de groep) voor het eerste kwartaal bedroeg 120 miljoen euro, terwijl de markt op 108 miljoen rekende. De genormaliseerde vrije kasstroom kwam fors lager uit dan verwacht op 33 miljoen euro als gevolg van hogere investeringsuitgaven en hogere werkkapitaalbehoeften. De investeringen bedroegen in totaal 270 miljoen euro, een kleiner dan verwachte stijging van 20%.

TeleSign

TeleSign is de Amerikaanse dochteronderneming van Proximus, die in het tweede kwartaal naar de beurs wil via een SPAC-fusie met NAAC. TeleSign kondigde een omzet aan van 100 miljoen dollar en een groei van 30,9%. Binnen de mix stegen de verkopen van Communications en Digital Identity met respectievelijk 20% en 29%.

De totale directe marge verbeterde met 18% tot 26,8 miljoen dollar, beter dan verwacht. TeleSign bevestigt zijn vooruitzichten voor 2022, met een jaaromzet van 485 miljoen dollar en een directe marge van 97 miljoen dollar. De bedrijfskasstroom van TeleSign bleef positief op 2 miljoen euro voor het eerste kwartaal van 2022, inclusief aanzienlijke investeringen die zijn gedaan om de groeiambities te ondersteunen. “In een moeilijke context, met markten die worden beïnvloed door toenemende geopolitieke spanningen, loopt het proces met het oog op een beursgang van TeleSign verder, met de bedoeling het proces af te ronden in het tweede kwartaal. We blijven ons volledig inzetten om TeleSign naar de beurs te brengen”, aldus Proximus.

Financiële cijfers andere divisies

Binnen de thuismarkten boekte Residential een omzetgroei van 1,9% tot 553 miljoen euro. Business keek tegen een 1,6% lagere omzet aan van 459 miljoen euro, terwijl Wholesale een 3,3% hogere omzet realiseerde van 70 miljoen euro. De binnenlandse bedrijfskasstroom bleef stabiel op 419 miljoen euro en deed daarmee iets beter dan de 413 miljoen verwacht. BICS presteerde beter dan verwacht en realiseerde een omzet van 245 miljoen euro (+4,5%) en een bedrijfskasstroom van 27 miljoen euro (+18,6%).

Operationele KPI's

In Consumer heeft Proximus 15.000 convergente gezinnen toegevoegd, terwijl slechts op 13.000 was gerekend, maar verloor 14.000 vast-only (17.000 verwacht). De netto-abonnees van postpaid en prepaid waren respectievelijk -9.000k (-3.000 verwacht) en -25.000 (-20.000 verwacht). De totale gemiddelde omzet per klanten (Average Revnue per customer of ARPC) daalde met 3% tot 51,6 euro en de mobiele postpaid only ARPC daalde met 3% tot 22,4 euro.

De totale churn rate (percentage van klanten dat zijn abonnement niet vernieuwt) op klantniveau bleef stabiel op 15,9%. In Enterprise kwamen er netto 12.000 mobiele klanten bij (+9.000 verwacht) en de gemiddelde omzet per gebruiker (average revenu per user of ARPU) bedroeg 19,4 euro (-4% op jaarbasis). Proximus heeft 95.000 extra panden van glasvezel voorzien, wat de totale footprint op 909.000 brengt tegen eind maart.

Proximus’ vooruitzichten

Proximus herhaalt zijn volledige vooruitzichten voor 2022, hetzij een groei van de onderliggende binnenlandse omzet (excl. terminals) van "maximaal 1%" en een daling van de bedrijfskasstroom van "ongeveer -1%". TeleSign zal naar verwachting een nettoverlies boeken van 23 miljoen euro in 2022 (in US GAAP). De investeringsuitgaven van de groep zullen naar verwachting eindigen "dicht bij 1,3 miljard euro".

De mening van KBC Securities

Gelet op de opkomende concurrentierisico's, zowel op netwerk- als abonneeniveau, is onze analist Ruben Devos van mening dat de geplande verhoging van de investeringen met >20% noodzakelijk is. Hier hangt wel een prijskaartje aan, want hij denkt dat de vrije kasstroom de toekomstige dividenden van 1,2 euro per jaar tot 2023 niet zal dekken.

In mei zal Proximus de prijzen voor commerciële packs en multimobiele aanbiedingen met 5-6% verhogen, wat de inflatoire kosten en de achteruitgang van de ARPC moet helpen compenseren. De uitrol van glasvezel begint betere resultaten op te leveren, zoals een groter aandeel van glasvezel in de totale aankopen, dalende opzeggingen en ARPC-verbetering.

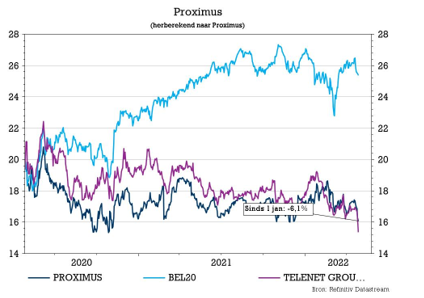

Telco's, en Proximus in het bijzonder, hebben het sinds de door COVID-19- geleide correctie minder goed gedaan dan de markt in het algemeen, grotendeels als gevolg van de reeds lang bestaande bezorgdheid over kapitaalintensieve upgrades en onderhoud van het netwerk. Afgezien van een sterk gedisconteerde waardering ziet KBC Securities weinig katalysatoren aan de horizon en voorspellen geen winstgroei in de nabije toekomst. KBC Securities heeft een “Houden”-advies voor Proximus met een koersdoel van 20 euro.