do. 28 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 29 april

- Bedrijfsresultaten

- Amundi - Astrazeneca - BASF - Semiconductor - Cofinimmo- Caixabank - Cofinmmo - Dankse Bank - ENI - Hexagon - KPN - Neste - Orsted - Proximus - Signify - Asit Biotech - Crescent - IMCD - CTAC - Intertrust

- Beleggersevents

- DISH Network – Algemene Vergadering

- Zions Bancorp – Algemene Vergadering

- Kellogg – Algemene Vergadering

- Teleflex – Algemene Vergadering

- Hexagon – Algemene Vergadering

- Boeing – Algemene Vergadering

- Abbott Laboratories– Algemene Vergadering

- AstraZeneca – Algemene Vergadering

- Bakkafrost – Algemene Vergadering

- Leidos Holdings – Algemene Vergadering

- Coterra Energy – Algemene Vergadering

- Regency Centers – Algemene Vergadering

- Corteva – Algemene Vergadering

- ASML Holding – Algemene Vergadering

- Helvetia Holding – Algemene Vergadering

- Assicurazioni Generali – Buitengewone en Algemene Vergadering

- A2A – Algemene Vergadering

- SPIE – Investeerdersdag

- Mercedes-Benz Group – Algemene Vergadering

- Baloise Holding – Algemene Vergadering

- Rotork – Algemene Vergadering

- HSBC Holdings – Algemene Vergadering

- Endesa – Algemene Vergadering

- Pearson – Algemene Vergadering

- Smurfit Kappa Group – Algemene Vergadering

- Terna - Rete Elettrica Naziona – Algemene Vergadering

- DiaSorin – Algemene Vergadering

- Kingspan Group – Algemene Vergadering

- Galp Energia – Algemene Vergadering

- Lifco – Algemene Vergadering

- BE Semiconductor Industries – Algemene Vergadering

- Travis Perkins – Algemene Vergadering

- BASF – Algemene Vergadering

- Atlantia – Algemene Vergadering

- Vonovia – Algemene Vergadering

- Credit Suisse Group – Algemene Vergadering

- Interpump Group – Algemene Vergadering

- Continental – Algemene Vergadering

- Intesa Sanpaolo – Buitengewone en Algemene Vergadering

- Recordati Industria Chimica – Algemene Vergadering

- Intuitive Surgical – Algemene Vergadering

- Ex-dividend

- Boliden

- Royal Unibrew

- Hasbro

- Vifor Pharma

- Tele2

- Nokian Renkaat

- Muenchener Rueckversicherungs

- TOMRA Systems

- GEA Group

- Hexpol

- Citigroup

- UCB

- RWE

- Aon

- Bachem Holding

- Realty Income

- NRG Energy

- Pinnacle West Capital

- Kinder Morgan

- ONEOK

- Synchrony Financial

- Macro-economie

- VS: PCE defalator (maart), vertrouwensindicator Universiteit van Michigan (april)

- EU: inflatie (april), BBP (Q1)

- Duitsland: BBP (Q1)

- Frankrijk: inflatie (april), BBP (Q1)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- X-FAB vervroegt tijdslijn voor omzetdoelstelling

- KBCS: 'Telenet blijft iets onder de verwachting'

- Spotify kreeg er 2 miljoen abonnees bij

- Qualcomm: KBCAM verlaagt koersdoel maar blijft koper

- Meest verhandelde aandelen bij Bolero

- KBCAM verlaagt koersdoel Meta Platforms

KBCAM verlaagt koersdoel Meta Platforms

Facebook herstelde van een daling in het aantal gebruikers begin dit jaar en zijn moederbedrijf Meta Platforms boekte een winst die de verwachtingen van Wall Street overtrof. Het bedrijf trotseerde de lage verwachtingen van beleggers met een kwartaalverslag dat de aandelen met 18% deed stijgen in de nabeurshandel.

Tegenvallende gebruikerscijfers over de laatste drie maanden van 2021 haalden de aandelen eerder dit jaar onderuit. Mark Zuckerberg, CEO van Meta, zei ook dat het bedrijf de kosten zou terugschroeven en zou investeren in artificiële intelligentietools om aanbevelingen en advertenties te verbeteren, een teken dat Meta geld wil verdienen terwijl het werkt aan zijn langetermijnambities om de metaverse uit te bouwen, ziet KBC Asset Management-analist Kurt Ruts.

Enkele cijfers

Meta Platforms rapporteerde een eerstekwartaalomzet van 27,9 miljard dollar, een stijging met 7% ten opzichte van het eerste kwartaal van 2021 en iets onder de analistenverwachting van 28,3 miljard dollar. Voor het voorbije kwartaal bedroeg de groei van de reclame-inkomsten, exclusief wisselkoerseffecten, 10%, wat grotendeels in lijn is met de analistenverwachting. De winst per aandeel kwam uit op 2,72 dollar en versloeg daarmee de verwachting van 2,56 dollar, dankzij lager dan verwachte operationele kosten. Het aantal maandelijks actieve gebruikers (MAU's) van Facebook steeg met ongeveer 3% tegenover vorig jaar tot 2,94 miljard, wat 30 miljoen minder is dan verwacht.

Resultaten per segment

Sinds vorig kwartaal rapporteert Meta zijn omzet volgens zijn nieuwe segmentstructuur en geeft nu omzet en bedrijfsresultaat voor twee segmenten: Het eerste segment, Family of Apps (FoA), omvat Facebook, Instagram, Messenger, WhatsApp en andere diensten. Het tweede segment, Facebook Reality Labs (FRL), omvat augmented en virtual reality gerelateerde hardware, software en content.

- Het FoA-segment (98% van de omzet) boekte in het eerste kwartaal van 22 een omzet van 27,2 miljard dollar (een stijging van 6%).

- Het FRL-segment boekte in het eerste kwartaal van 2022 een omzet van 695 miljoen dollar, goed voor een stijging van 30%. FRL boekte in het eerste kwartaal van 2022 een verlies van 3,0 miljard dollar.

Toegenomen concurrentie

Zuckerberg herhaalde eerdere waarschuwingen over toegenomen concurrentie zoals TikTok en een verschuiving van engagement binnen apps naar video’s zoals Reels, die minder geld opbrengen dan Feed en Stories. Al met al wordt verwacht dat deze tegenwind de omzet negatief zal beïnvloeden voor een bedrag van 10 miljard dollar in 2022, waarbij de grootste impact in de eerste helft van het jaar voelbaar zal zijn.

Meta Platforms vooruitzichten

Voor het lopende kwartaal verwacht de onderneming een omzet tussen 28 en 30 miljard dollar, oftewel een gelijkblijvende omzet in het midden van die vork. Dit is lager dan de verwachtingen van analisten van 30,63 miljard, maar beter dan de vrees van beleggers voor een negatief cijfer. Dave Wehner, CFO van Meta, merkte tegenwind op van:

- een vertraging in e-commerce na een snelle groei tijdens de Covid-19 pandemie;

- een verlies van inkomsten in Rusland

- een verminderde vraag naar advertenties door de wereldwijde economische onzekerheid.

De totale uitgaven voor 2022 zullen volgens de prognoses dalen tot ‘tussen 87 en 92 miljard dollar’, komende van ‘tussen 90 en 95 miljard dollar’ in de resultaten van het vierde kwartaal van 2021. Het investeringsdoel voor het volledige jaar 2022 van 29 tot 34 miljard dollar wordt gehandhaafd.

De investeringen zullen vooral gaan naar AI/Machine Learning-technologie om advertenties doelgerichter te maken, en grote investeringen in de metaverse (virtual reality-hardware, content, enzovoort), die Facebook ziet als de volgende generatie van computers. Maar Zuckerberg zei ook dat Meta vanwege de huidige bedrijfsgroei het tempo van enkele langetermijninvesteringen in zijn AI-infrastructuur en Reality Labs-hardwaredivisie aan het vertragen is.

KBC Asset Management over Meta Platforms

Facebook blijft onmisbaar voor (online) adverteerders en heeft met Instagram, WhatsApp en Messenger een aantal troeven in de hand. Aan de andere kant moet Facebook fors investeren om relevant te blijven ten opzichte van de concurrentie, maar ook om nieuwe privacyschandalen te voorkomen. Analist Kurt Ruts verwacht dat dat in de toekomst op de marges zal wegen. Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Het bedrijf waarschuwt ook dat het minder gerichte reclame zal kunnen aanbieden aan adverteerders als gevolg van een grotere focus op privacy.

Over het algemeen waren de resultaten van Facebook over het eerste kwartaal (en de verwachtingen voor het tweede kwartaal) beter dan gevreesd. In de aanloop naar de resultaten was het sentiment op de Meta-aandelen ronduit slecht, vooral na de resultaten van Alphabet een dag eerder. Misschien wel de grootste (positieve) verrassing in het winstrapport was de daling van de totale uitgaven voor 2022 met 3 miljard dollar, vindt Analist Kurt Ruts. Dit toont aan dat Meta over hefbomen beschikt om de winstgevendheid op korte termijn te beschermen als de omzetgroei vertraagt en dat het bedrijf er niet voor terugschrikt om deze hefbomen te gebruiken.

Toch is het moeilijk om op dit moment enthousiast te worden over het aandeel, aangezien de omzetverwachting voor het huidige kwartaal een mogelijke jaar-op-jaar daling impliceert, aldus Analist Kurt Ruts. Bovendien zijn er nog veel onzekerheden die de groei kunnen beïnvloeden: de macro-economie, de toenemende concurrentie, enz. Anderzijds gelooft hij dat het tweede kwartaal - net als Alphabet - wel eens het dieptepunt voor de omzetgroei zou kunnen zijn. Daarom handhaaft hij de evenwichtige visie op het aandeel en wordt de “Houden”-aanbeveling herhaald. Het koersdoel gaat wel omlaag van 285 naar 210 dollar.

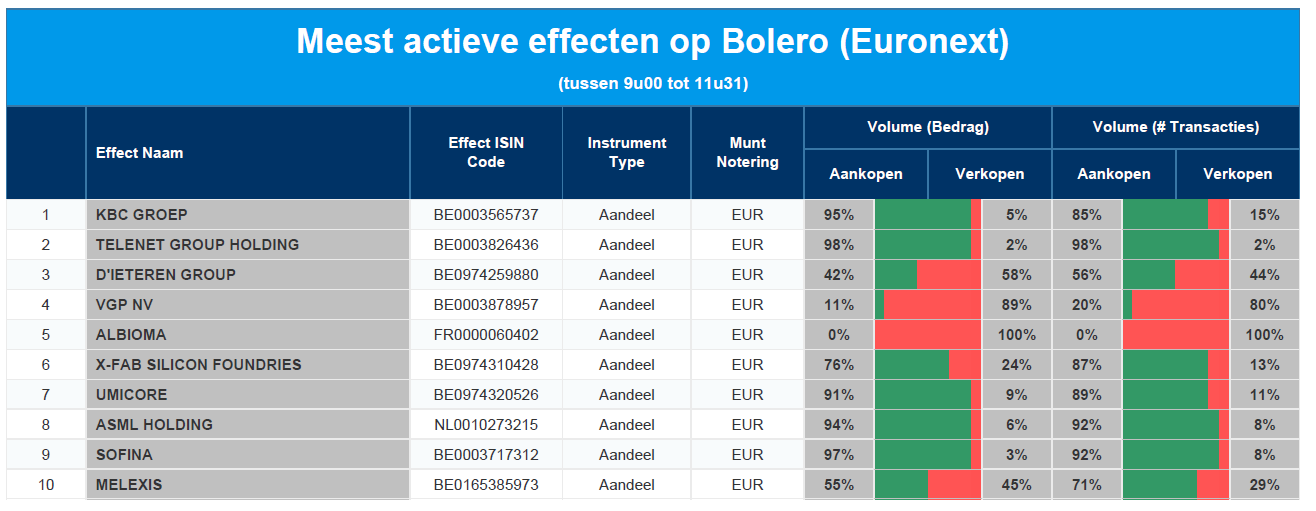

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - Telenet - D'Ieteren - VGP - Albioma - X-Fab - Umicore- ASML - Sofina - Melexis

Qualcomm: KBCAM verlaagt koersdoel maar blijft koper

Qualcomm rapporteerde gisteren nabeurs de resultaten voor zijn tweede kwartaal en overtrof daarbij zowel de omzet- als de winstramingen. Op het niveau van de omzet zette de groep alvast een recordprestatie neer en ook de vooruitzichten zijn iets positiever dan tot dusver werd gesteld. Ondertussen timmert de groep verder aan een verminderde afhankelijkheid van de smartphonemarkt, maar het moet op de beurs nog het nodige krediet krijgen voor die inspanning. KBC Asset Management-analist Joris Franck gelooft er echter in en handhaaft de “Kopen”-aanbeveling, maar verlaagde wel het koersdoel.

Verkoopprijs smartphones stijgt

De omzet bedroeg 11,16 miljard dollar, een groei van 41% jaar-op-jaar en boven de ramingen van 10,6 miljard dollar. De winst per aandeel bedroeg 3,21 dollar, een groei met 90% op jaarbasis en beter dan de ramingen van 2,91 dollar. Het bedrijf gaf aan dat er wat zwakte was in de low-end smartphones in China, maar deze negatieve impact werd meer dan gecompenseerd omdat het meer verkoopt in de richting van high-end smartphones in China en de gemiddelde verkoopprijs aanzienlijk steeg (dankzij 5G-content). De operationele marges bedragen nu 39,2%. Nog steeds komt 70% van Qualcomms omzet uit de smartphone eindmarkt.

Qualcomm is van plan zijn afhankelijkheid van de smartphonemarkt aanzienlijk te verminderen door zijn inkomstenstromen te diversifiëren naar andere markten, waaronder de automobielsector en het internet-of-things. Zo bedraagt Qualcomms pijplijn voor de automobielsector nu 16 miljard dollar, een stijging ten opzichte van de 13 miljard dollar van vorig jaar, vooral dankzij een overeenkomst die het recent sloot met autoconstructeur Stellantis.

De omzet uit chips voor de auto-industrie en internet-aangedreven gadgets (Internet-of-Things) stegen met respectievelijk 41% en 61%, terwijl de omzet uit de gebruikelijke smartphone-activiteiten met 56% steeg, geholpen door de lancering van de nieuwe Snapdragon-chipset.

Het bedrijf kocht voor 951 miljoen dollar aan aandelen terug tijdens het kwartaal en betaalde 764 miljoen dollar aan dividenden.

Qualcomms vooruitzichten

- Omzet voor het derde kwartaal tussen 10,5 en 11,3 miljard dollar, vergeleken met de analistenverwachting op 10,0 miljard dollar.

- Boekjaar 2022 groeit met ongeveer 35% jaar-op-jaar, een vertraging ten opzichte van een groei van 43% boekjaar 2021.

- De onderneming verwacht dat de verkoop van handsets met meer dan 50% zal stijgen voor het volledige jaar, wat ook een sterk vierde kwartaal suggereert. Het bedrijf gaat er dan ook van uit dat de COVID-19-kwesties in China tegen eind juni zullen zijn opgelost.

Koersontwikkeling

De aandelen stegen met ongeveer 5% tijdens de nabeurshandel van afgelopen nacht, maar presteerde tot op heden zwak als gevolg van verschillende negatieve elementen:

- De eindmarkt voor smartphones is aan het afkoelen. De nieuwe lockdowns in China helpen niet, evenmin als de impact van de hoge inflatie voor de consument, vooral in Europa dat geplaagd wordt door mogelijke energiestoringen als gevolg van het Russisch/Oekraïense conflict.

- De markt is nog steeds bezorgd dat de vraag van Apple sneller zal afnemen dan verwacht.

- Er is algemene bezorgdheid over wat een zwakkere economische vooruitzicht zal betekenen voor halfgeleideraandelen.

- Techmultiples in het algemeen zijn op zoek naar een nieuwe basis, aangezien we het tijdperk van kwantitatieve versoepeling door centrale bankiers en 0% rentetarieven hebben verlaten.

KBC Asset Management over Qualcomm

Analist Joris Franck is het ermee eens dat de waarschijnlijke verwachting van een vertragende smartphone-eindmarkt niet helpt en dat het nog te vroeg is om de voordelen te zien van de diversificatie-inspanningen van het bedrijf weg van de smartphonemarkt naar aangrenzende eindmarkten. Maar hij vindt wel dat de markt te weinig krediet geeft voor de grote stijging van de gemiddelde verkoopprijs, waardoor de onderneming op koers blijft voor een omzetgroei met hoge dubbele cijfers en hoger dan 30% operationele marges.

De recordlage waardering van vandaag weerspiegelt meer dan de bezorgdheid over de eindmarkt voor smartphones en de bredere macrovooruitzichten. Analist Joris Franck blijft dan ook positief over het bedrijf en handhaaft de “Kopen”-aanbeveling.

Hij verlaagt op waardering wel het koersdoel van 225 naar 163 dollar. Het nieuwe koersdoel weerspiegelt nu een koerswinstverhouding van 13x voor 2023 op een verwachte winst per aandeel van 12,50 dollar voor het boekjaar. Ter referentie: de gemiddelde koerswinstverhouding over 10 jaar is 15x.

Spotify kreeg er 2 miljoen abonnees bij

Spotify is erin geslaagd te groeien ondanks een spraakmakende opstand over zijn steun aan de controversiële podcaster Joe Rogan en de Russische invasie in Oekraïne. De streaminggigant publiceerde vandaag bijgewerkte financiële resultaten voor het eerste kwartaal van 2022 en onthulde dat het is gegroeid naar 422 miljoen maandelijkse gebruikers. 182 miljoen daarvan betalen voor Premium, waarbij de stal met exclusieve podcasts een grote aantrekkingskracht heeft. Spotify investeert daar dan ook voortdurend in. In het eerste kwartaal rapporteerde Spotify een winst van 131 miljoen euro, weet financieel-econoom Tom Simonts.

Minder dan verwachte stijging

Spotify heeft in het eerste kwartaal 2 miljoen nieuwe abonnees bijgeschreven en kwam daarmee eind maart uit op 182 miljoen betalende leden. De muziekstreamingdienst liet ook weten dat 422 miljoen mensen zijn dienst minstens één keer per maand gebruikten, inclusief mensen die gratis luisteren met reclame. Dat is 19% meer dan een jaar eerder. Analisten hadden gemiddeld verwacht dat Spotify 2,69 miljoen nieuwe abonnees en 418,5 miljoen maandelijkse luisteraars zou rapporteren.

De stijging van het aantal abonnees was dus iets minder dan verwacht. Dat is voornamelijk te wijten aan het feit dat die cijfers samenvallen met de periode dat hashtags als #CancelSpotify trending waren. Die trend werd aangewakkerd door protesten van artiesten over verkeerde informatie over COVID-19 op de populaire podcast van Joe Rogan.

Eind januari ontketende singer-songwriter Neil Young een debat over de rol van de dienst bij het modereren van de berichten die op zijn dienst worden gepromoot, toen hij zijn muziek van Spotify terugtrok na bezwaren tegen de onjuiste informatie over het COVID-19-vaccin op de podcast van Rogan. Youngs boycot kwam nadat honderden medische beroepsgroepen naar Rogan hadden verwezen toen zij Spotify opriepen om de COVID-19-misinformatie agressiever aan te pakken.

Spotify werd bovendien ook getroffen door een verlies van 1,5 miljoen abonnees omdat de dienst stopte in Rusland. Het was daarmee een van de vele bedrijven die zich uit het land terugtrokken na de invasie van Oekraïne.

Spotify’s dominantie

De jongste cijfers bevestigen opnieuw Spotify's dominantie in muziekabonnementen over de hele wereld. De tweede grootste concurrent, Apple Music, maakt niet routinematig bekend hoeveel abonnees het heeft en heeft al meer dan twee jaar geen update meer gegeven. Daardoor is het onduidelijk hoe groot de voorsprong van Spotify is.

Apple Music maakte de omvang van zijn abonneebestand voor het laatst bekend in juni 2019, toen het 60 miljoen leden had, hoewel het in de tussenliggende jaren zeker is gegroeid. Volgens muziekindustrie-onderzoeker Midia had Apple vorig jaar ongeveer 15% van de wereldwijde markt voor muziekabonnementen in handen en is het aandeel van Spotify het dubbele daarvan.

KBCS: 'Telenet blijft iets onder de verwachting'

Telenet boekte over het eerste kwartaal resultaten die iets onder de analistenverwachtingen lagen. Dit geldt zowel voor de resultatenrekening als voor de evolutie van de abonnees. Het bedrijf voelde de gevolgen van de looninflatie in het eerste kwartaal, maar kondigde gisteren een prijsstijging met 4,7% aan op al zijn vaste maandabonnementen. De tariefverhoging gaat half juni '22 in en zal een belangrijke drijfveer zijn voor het bedrijf om zijn prognose voor 2022 te halen, die het vanochtend in zijn geheel herhaalde. Jammer genoeg heeft een akkoord met Fluvius over het "datanetwerk van de toekomst" opnieuw vertraging opgelopen vindt KBC Securities-analist Ruben Devos de nieuwe datum is vastgesteld voor eind juli bij de halfjaarcijfers. Hij heeft een “Kopen”-advies en koersdoel van 40 euro voor Telenet.

Meer Telenet-klanten

Telenet zag een aanhoudende groei van de FMC-klantenbasis (Fixed-Mobile Convergence). Er werden netto 22.700 nieuwe FMC-abonnees toegevoegd, wat het totaal op 772.400 abonnees brengt op het einde van het eerste kwartaal van 2022. Dat is goed voor een stijging met 17% op jaarbasis. Telenet slaagde er ook in zowel het breedband- als het mobiele klantenbestand uit te breiden met respectievelijk 2.900 en 8.800 netto nieuwe klanten. De gewogen gemiddelde datadownloadsnelheid van het breedbandabonneebestand bleef toenemen tot 241 Mbps op 31 maart 2022, een stijging met 12% ten opzichte van 215 Mbps in het eerste kwartaal van vorig jaar. Dit onderstreept naar eigen zeggen de leidende positie op het gebied van vaste netwerkinfrastructuur.

Stijgende nettowinst

De omzet van het bedrijf bleef op jaarbasis min of meer stabiel op 645 miljoen euro. De aangepaste bedrijfskasstroom daalde met 2% tot 329 miljoen euro als gevolg van moeilijk vergelijkende cijfers en de hogere inflatie. De nettowinst kwam uit op 160 miljoen euro, een stijging ten opzichte van de 112,5 miljoen in het eerste kwartaal van 2021 en voornamelijk te danken aan een aanzienlijk hoger financieel resultaat.

De aangepaste bedrijfskasstroom daalde met 2% tot 329 miljoen euro, iets minder dan de analistenverwachting van 331 miljoen euro Dat is een gevolg van de moeilijke concurrentie en de hogere inflatie. Telenet rapporteerde een aangepaste vrije kasstroom van 61 miljoen euro, een daling met 49% ten opzichte van vorig jaar als gevolg van een andere fasering in de betaling van jaarlijkse belastingen in contanten en een lagere bijdrage van de vendorfinanciering.

De gecumuleerde investeringen (exclusief eenmalige posten) als percentage van de omzet bedroegen 22%. De operationele vrije kasstroom kwam uit op 189 miljoen euro, meer dan de analistenvergadering van 181 miljoen euro, maar wel een daling van 6% ten opzichte van een jaar eerder. Het totale schuldsaldo van Telenet omvat 339 miljoen euro aan korte termijnschulden in verband met het financieringsprogramma voor leveranciers, een daling van 7 miljoen euro in vergelijking met het vierde kwartaal van 2021.

De omzet per divisie

- De omzet uit video-abonnementen daalde met 6% tegenover vorig jaar 134 miljoen euro. Het jaar voor de video-omzet omvatte enkele positieve eenmalige posten.

- De omzet uit breedbandinternet steeg met 2% tot 172 miljoen euro. Er werd eerder 174 miljoen euro verwacht.

- De omzet uit vaste telefonie daalde met 6% tot 52 miljoen euro. Dat ligt in lijn met de verwachting.

- De omzet uit zakelijke diensten daalde met 2% tot 44 miljoen euro, eveneens minder dan de verwachting.

- De omzet uit mobiele telefonie steeg met 7% tegenover vorig jaar tot 126 miljoen euro, iets meer dan de verwachting van 122 miljoen euro. Dat is een gevolg van het hogere mobiele gebruik en de positieve impact van wijzigingen in de FMC-toewijzing.

- De "Overige" omzet steeg met 1% tot 118 miljoen euro.

KBC Securities over Telenet

Analist Ruben Devos heeft een “Kopen”-advies voor Telenet, vooral om waarderingsredenen. Niet alleen duidden verschillende transacties in de afgelopen maanden op een discrepantie tussen private en publieke waarderingen, maar ook de vooruitzichten op cashreturn, defensieve kwaliteiten en infrastructuurbezit van de onderneming rechtvaardigen volgens hem een hogere waardering.

Hij meent ook dat de kans groter is dat een van de verschillende katalysatoren zich zal voordoen, zoals een gedeeltelijke verkoop van mobiele zendmasten (ontsluiting van de waarde van de telecominfrastructuur), de uitkoop van minderheidsaandeelhouders door Liberty (lagere leverage ten opzichte van zusterbedrijf, waarderingsverschil tussen publiek en privaat) of een fusie met VodafoneZiggo (opmerkelijke fiscale synergieën).

X-FAB vervroegt tijdslijn voor omzetdoelstelling

X-Fab heeft voor het eerste kwartaal resultaten geboekt die beter waren dan verwacht. Bedrijfs- en nettowinst gingen respectievelijk 20% en 13% over de lat. De vooruitzichten voor het tweede kwartaal zijn grotendeels in lijn met de verwachtingen en X-fab herhaalt zijn omzet en bedrijfskasstroom-vooruitzichten voor 2022. Belangrijker echter, X-Fab herziet zijn langetermijnprojectie en verwacht nu formeel 1 miljard dollar omzet te bereiken tegen 2024. Eerder was hiervoor op 2026 gemikt. Alles bij elkaar een mooi bundeltje en goed voor een bevestiging van het “Kopen”-advies en koersdoel van 12 euro, aldus KBC Securities-analist Ruben Devos.

Hoge marge in eerste kwartaal

De resultaten van X-Fab over het eerste kwartaal overtreffen de analistenverwachtingen. Het bedrijf boekte in het eerste kwartaal een omzet van 178,7 miljoen dollar, hetzij een groei met 15%. De omzet in de kernsegmenten steeg met 16%. De bedrijfskasstroom bedroeg 41,0 miljoen dollar met een marge van 23,0%, aan de bovenkant van de verwachtingsvork van 19 à 23%. De bedrijfswinst kwam uit op 22,2 miljoen dollar, tegen 18,5 miljoen verwacht. Netto kwam het resultaat uit op 19,4 miljoen dollar, tegen 17,1 miljoen dollar die door de markt werd verwacht.

Bestellingen profiteren van overgang naar milieuvriendelijke energie en transport

De bestellingen "bleven op een uitzonderlijk hoog niveau" en bedroegen 239 miljoen dollar in het eerste kwartaal van 2022, een stijging van 13% jaar-op-jaar maar een daling van 4% kwartaal-op-kwartaal. In de commentaar van het management zegt CEO De Winter dat het bedrijf de sterkst groeiende eindmarkten bedient en dat zijn technologieportfolio innovatieve oplossingen mogelijk maakt, vooral voor de versnellende overgang naar groene energie en schoner transport. Terwijl de vraag naar RF SOI technologie afzwakte, was er veel vraag naar X-Fab’s 180nm automotive technologie in Frankrijk. In het eerste kwartaal bereikte het aandeel van de omzet van de Franse site op basis van X-Fab-technologieën 42%.

X-Fabs vooruitzichten

X-Fab verwacht dat de omzet in het tweede kwartaal van 2022 tussen 180 en 190 miljoen dollar zal bedragen (analistenverwachting:190 miljoen dollar). Het bedrijf voorziet een bedrijfskasstroommarge tussen 20 à 24%, daar waar de markt op 23,1% rekent. Voor 2022 herhaalt X-fab zijn vooruitzichten, hetzij een verwachte omzet van 750 à 815 miljoen dollar en een bedrijfskasstroommarge in de orde van 21-25%.

Belangrijker is echter dat X-Fab zijn langetermijnvooruitzichten aanpast. De groep verwacht nu een omzet van 1 miljard dollar te bereiken tegen 2024, twee jaar eerder dan de 2026, zoals aangegeven op de Investor Day in mei '21. Bij de voorstelling van de jaarcijfers zette de groep de deur al open naar een vervroegde timing. De overeenkomstige verwachting voor de bedrijfskasstroom is verhoogd tot >30% (tegenover >27%).

“Ondanks de vele uitdagingen als gevolg van geopolitieke conflicten en strakke aanvoerketens, ben ik zeer enthousiast over de groeivooruitzichten van X-Fab en zie ik ons goed op weg naar duurzaam succes, wat ook de reden is waarom we de langetermijnvisie van X-Fab naar boven hebben bijgesteld," aldus De Winter. Voor 2024 rekent de markt op een omzet van 891 miljoen dollar en een bedrijfskasstroommarge van 25,4%.

KBC Securities over X-fab

Analist Ruben Devos verwacht dat X-FAB een gemiddelde jaarlijkse groei van 17% zal bereiken in de periode 2020 - 2023, voornamelijk dankzij het meerjarige herstel van de automarkt, de versnelde toepassing van siliciumcarbidetechnologie en de groei in de medische elektronicamarkten.

Hij gelooft dat het aanhoudende wereldwijde tekort aan chips prijskansen kan creëren voor gieterijen. Aangezien X-FAB bovendien de enige bron is voor meer dan 90% van de geproduceerde producten, kan dit een uitgelezen kans zijn voor het bedrijf om sterkere banden te smeden met zijn klanten in de halfgeleiderindustrie. Als gevolg van de toegenomen expansie verhoogt X-Fab zijn investeringsuitgaven in 2022/2023 aanzienlijk (ongeveer 200 miljoen dollar per jaar) om aan de toekomstige vraag te voldoen, weet analist Ruben Devos.

Europees aandelennieuws

Cellnex geïnteresseerd in overname van telecommunicatietorendivisie van Deutsche Telekom

- Het Spaanse Cellnex is geïnteresseerd in de overname van de telecommunicatietorendivisie van Deutsche Telekom om zo Duitsland binnen te komen. Cellnex is niet van plan om een van zijn belangen in Europa te verkopen om een mogelijke aankoop van Deutsche Telekom te financieren, vertelde Chief Executive Tobias Martinez, en voegde eraan toe dat Duitsland "een zeer aantrekkelijke markt" is.

Delivery Hero genereert dit jaar positieve kernwinst voor voedselbezorgingsactiviteiten

- Het Duitse online-afhaalbedrijf Delivery Hero ligt op schema om dit jaar al een positieve aangepaste kernwinst te genereren voor zijn voedselbezorgingsactiviteiten. Er was een piek in de omzet over het eerste kwartaal. De omzet steeg in de eerste drie maanden van 2022 met 52% ten opzichte van een jaar eerder tot 2,1 miljard euro. Delivery Hero zei dat het op een "duidelijk pad" was naar een break-even voor de volledige groep in 2023.

Autonome omzet van Pernod Ricard stijgt in derde kwartaal met 20%

- De autonome omzet van Pernod Ricard steeg in het derde kwartaal met 20%. Dat is te danken aan de sterke vraag op zijn belangrijkste Amerikaanse, Chinese en Europese markten. Daarmee overtreft het de prognoses van analisten. Pernod rapporteerde een omzet van 2,447 miljard euro in de drie maanden tot 31 maart. Voor het volledige boekjaar 2021/2022, dat op 30 juni afloopt, voorspelt Pernod Ricard, ondanks een steeds moeilijker en inflatoir klimaat, een organische groei met 17% van het resultaat van de recurrente activiteiten.

Barclays rapporteert beter dan verwachte daling van winst over eerste kwartaal met 8%

- Barclays rapporteerde een beter dan verwachte daling van de winst over het eerste kwartaal met 8%. Het zette de plannen voor de terugkoop van aandelen in de ijskast in afwachting van besprekingen met de Amerikaanse toezichthouders over een mogelijke herformulering van zijn winst voor 2021. De Britse bank onthulde vorige maand dat het een Amerikaanse limiet op de verkoop van gestructureerde producten had overschreden, wat leidde tot een geschat verlies van 450 miljoen pond. De bank boekte een winst voor belastingen over de drie maanden eindigend in maart van 2,2 miljard pond, boven een gemiddelde analistenverwachting van 1,3 miljard pond en onder de 2,4 miljard pond die in dezelfde periode vorig jaar werd geboekt.

DNB boekte beter dan verwachte resultaten over eerste kwartaal

- DNB boekte beter dan verwachte resultaten over het eerste kwartaal, als gevolg van een sterke Noorse economie en een hoog activiteitsniveau in de bedrijfsmarkt na het einde van de COVID-19-lockdowns. De nettowinst steeg tot 7,56 miljard kronen in het kwartaal januari-maart tegenover 5,89 miljard een jaar eerder, waarmee de 6,10 miljard werd overtroffen die analisten hadden verwacht.

Repsol boekte over eerste drie maanden van 2022 winstverbetering

- Het Spaanse Repsol boekte over de eerste drie maanden van 2022 een winstverbetering ten opzichte van dezelfde periode een jaar geleden, dankzij hogere olie- en gasprijzen. De aangepaste nettowinst kwam uit op 1,06 miljard euro, vergeleken met 471 miljoen euro in het eerste kwartaal van 2021. Analisten hadden een gemiddelde prognose van 1 miljard euro.

TotalEnergies breidt plannen om eigen aandelen in te kopen uit

- TotalEnergies zal zijn plannen om eigen aandelen in te kopen uitbreiden. De stijgende olie- en gasprijzen hielpen het bedrijf om zijn winst over de eerste drie maanden van 2022 te laten stijgen. De olie- en gasgigant plant nu voor 3 miljard dollar aan aandelen terug te kopen. In februari had het nog gezegd dat het in de eerste helft van het jaar voor 2 miljard dollar aan aandelen zou terugkopen. Het bedrijf boekte in de eerste drie maanden van 2022 een aangepast nettoresultaat dat op kwartaalbasis met 32% steeg tot 9,0 miljard dollar, terwijl de kernwinst met 22% steeg tot 17,4 miljard dollar.

Spotify slaagt erin te groeien

- Het in Wall Street genoteerde Spotify kwam gisteren voorbeurs met resultaten. De streaminggigant slaagde erin te groeien ondanks een spraakmakende opstand over zijn steun aan de controversiële podcaster Joe Rogan en de Russische invasie in Oekraïne. Het bedrijf onthulde dat het is gegroeid naar 422 miljoen maandelijkse gebruikers. 182 miljoen daarvan betalen voor Premium, waarbij de stal met exclusieve podcasts een grote aantrekkingskracht heeft. Spotify investeert daar dan ook voortdurend in. In het eerste kwartaal rapporteerde Spotify een winst van 131 miljoen euro.

Aangepaste winst over eerste kwartaal van Sanofi steeg met 16,2%

- De aangepaste winst over het eerste kwartaal van het Franse gezondheidsconcern Sanofi steeg met 16,2% dankzij de omzetgroei van zijn best verkochte geneesmiddel Dupixent en een opleving van de vraag naar receptvrije geneesmiddelen. Het bedrijfsresultaat steeg in het eerste kwartaal tot 3,07 miljard en overtrof daarmee de gemiddelde analistenraming van 2,84 miljard euro.

Unilever overtreft omzetverwachtingen voor eerste kwartaal

- Unilever overtrof de omzetverwachtingen voor het eerste kwartaal doordat het de prijzen met meer dan 8% verhoogde om hogere toeleverings- en energiekosten te compenseren. Dat woog ruimschoots op tegen een daling van de verkoopvolumes. Het bedrijf waarschuwt dat het verwacht de prijzen verder te verhogen en verhoogde zijn prognose voor kosteninflatie in de tweede helft van het jaar tot 2,7 miljard als gevolg van het uitbreken van de oorlog in Oekraïne en de daarmee gepaard gaande stijging van de grondstofkosten. Het verwacht nu dat de groei van de onderliggende verkopen over het hele jaar in de buurt zal liggen van de bovenkant van zijn richtsnoer van 4,5 à 6,5%, maar dat de onderliggende operationele marge over het hele jaar in de buurt zal liggen van de onderkant van zijn bereik van 16 à 17%.

In eerste kwartaal van 2022 voegt HelloFresh 1,24 miljoen actieve klanten toe

- In het eerste kwartaal van 2022 voegde HelloFresh 1,24 miljoen actieve klanten toe, waardoor het aantal klanten steeg tot 8,52 miljoen, een groei van 17,0% ten opzichte van het eerste kwartaal van 2021. Daarnaast registreerde het bedrijf een aanhoudend sterke klantbetrokkenheid, met een lichte stijging van de gemiddelde bestellingen per klant. HelloFresh rapporteert opnieuw een recordkwartaal qua omzet, met een recordbedrag van meer dan 1,9 miljard euro op kwartaalbasis, een groei van 32,7% op jaarbasis in euro en een stijging van 26,4% op basis van constante valuta. Beide segmenten droegen in belangrijke mate bij tot deze groei.

Capgemini boekt over eerste kwartaal stijging van omzet

- Het Franse IT-consultingbedrijf Capgemini boekte over het eerste kwartaal een stijging van zijn omzet, vanwege groei in zijn cloud- en data-activiteiten. Het bedrijf, dat zijn diensten aanbiedt aan sectoren variërend van telecom tot ruimtevaart, rapporteerde over het eerste kwartaal een omzet van 5,17 miljard euro, een stijging met 17,7% ten opzichte van een jaar eerder bij constante wisselkoersen.

Nettowinst Banco Sabadell bijna verdrievoudigd

- De nettowinst van de Spaanse Banco Sabadell is in het eerste kwartaal bijna verdrievoudigd ten opzichte van dezelfde periode een jaar geleden. Dat was te danken aan lagere voorzieningen voor verliezen op leningen en een stijging van de kredietinkomsten van het Britse onderdeel TSB. De bank rapporteerde een nettowinst van 213 miljoen euro in de periode van januari tot maart, meer dan de 166 miljoen euro die analisten hadden verwacht.

Volvo Cars rapporteert kwartaalresultaten die boven de verwachtingen lagen

- Volvo Cars rapporteerde kwartaalresultaten die boven de verwachtingen lagen en zei dat het voor het volledige jaar 2022 een marginale groei van de verkoopvolumes verwacht in vergelijking met 2021. Het bedrijfsresultaat van de Zweedse autofabrikant daalde in het eerste kwartaal tot 6,0 miljard Zweedse kronen tegen 8,4 miljard een jaar geleden. Analisten hadden 4,13 miljard Zweedse kronen verwacht.

Aker BP rapporteert vijfde opeenvolgende recordkwartaalwinst

- De Noorse onafhankelijke oliemaatschappij Aker BP rapporteerde haar vijfde opeenvolgende recordkwartaalwinst terwijl de petroleumprijzen stegen. Het bedrijf bereidt zich voor om de gasleveringen aan Europa op te voeren. De bedrijfswinst (EBIT) voor januari-maart steeg naar een nieuw record van 1,78 miljard dollar van 591 miljoen dollar een jaar geleden. Aker BP handhaaft zijn plannen om een dividend uit te keren van 1,9 dollar per aandeel voor het hele jaar, te beginnen met 0,475 dollar voor het eerste kwartaal.

Nordea Bank rapporteert kwartaalcijfers die ramingen van analisten overtreffen

- De Finse Nordea Bank rapporteerde kwartaalcijfers die de ramingen van analisten overtroffen, geholpen door een groei van het kredietvolume en lage kredietverliezen. Hoewel Nordea de activiteit van klanten had zien aantrekken nadat de COVID-19-maatregelen waren opgeheven, leidde het conflict in Oekraïne ertoe dat klanten zich zorgen maakten over stijgende prijzen. De operationele winst van de bank in januari-maart steeg tot 1,1 miljard euro van 1 miljard een jaar eerder, en versloeg daarmee de ramingen van 963 miljoen euro. De netto-provisie-inkomsten stegen met 5% tot 870 miljoen euro, terwijl er geen kredietverliezen waren. De netto rentebaten stegen met 8% tot 1,3 miljard euro.

Telecomapparatuurmaker Nokia rapporteert beter dan verwachte operationele kwartaalwinst

- Telecomapparatuurmaker Nokia rapporteerde een beter dan verwachte operationele kwartaalwinst, geholpen door een grotere vraag naar 5G-apparatuur ondanks beperkingen in de toeleveringsketen. De vergelijkbare operationele winst over het eerste kwartaal steeg tot 583 miljoen euro van 551 miljoen vorig jaar, waarmee het de gemiddelde prognose van 513 miljoen euro van analisten versloeg.

Standard Chartered boekt hoger dan verwachte stijging van winst met 6%

- Standard Chartered boekte een hoger dan verwachte stijging van de winst over het eerste kwartaal met 6%. De kredietverstrekker profiteerde van de stijgende rentetarieven nu de centrale banken wereldwijd beginnen te worstelen met de inflatie. De statutaire winst vóór belastingen van de bank steeg van 1,4 miljard dollar een jaar eerder tot 1,49 miljard dollar in januari-maart. Dit kwam overeen met de gemiddelde schatting van 1 miljard dollar van analisten. De kredietverlener verwacht nu dat de inkomstengroei dit jaar iets hoger zal uitvallen dan de eerder voorspelde 5 à 7%, wat onderstreept hoe de vooruitzichten van banken worden opgekrikt door beleidsrenteverhogingen, zelfs nu de wereldwijde economische vooruitzichten somberder worden.

Wacker Chemie verhoogt omzetverwachting voor 2022

- Het Duitse chemiebedrijf Wacker Chemie heeft zijn omzetverwachting voor 2022 verhoogd, door prijsstijgingen als gevolg van stijgende energie- en grondstofkosten. De maker van speciale chemicaliën verwacht nu dat zijn omzet in 2022 rond de 7,5 miljard euro zal uitkomen, vergeleken met een eerdere prognose van 7 miljard euro. Het concern rapporteerde een bedrijfskasstroom (EBITDA) van 643,7 miljoen euro, hoger dan de analistenverwachting van 595,9 miljoen euro.

Beursnieuws België en Nederland

Telenet blijft iets onder analistenverwachtingen in eerste kwartaal

- Telenet heeft over het eerstekwartaalresultaten geboekt die iets onder de analistenverwachtingen lagen. Dit geldt zowel voor de winst-en verliesrekening als voor de netto-abonneewijzigingen. De omzet van het bedrijf bleef op jaarbasis min of meer stabiel op 645 miljoen euro. De aangepaste bedrijfskasstroom daalde met 2% tot 329 miljoen euro als gevolg van moeilijk vergelijkende cijfers en de hogere inflatie. De nettowinst kwam uit op 160 miljoen euro, een stijging ten opzichte van de 112,5 miljoen in het eerste kwartaal van 2021 en voornamelijk te danken aan een aanzienlijk hoger financieel resultaat. Het bedrijf voelde de gevolgen van de looninflatie in het eerste kwartaal, maar kondigde gisteren een prijsstijging met 4,7% aan op al zijn vaste maandabonnementen. De tariefverhoging gaat half juni '22 in en zal een belangrijke drijfveer zijn voor het bedrijf om zijn prognose voor 2022 te halen, die het vanochtend in zijn geheel herhaalde. Jammer genoeg heeft een akkoord met Fluvius over het "datanetwerk van de toekomst" opnieuw vertraging opgelopen. De nieuwe datum voor de publicatie is vastgesteld op eind juli bij de halfjaarcijfers. KBC Securities heeft een “Kopen”-advies en koersdoel van 40 euro voor Telenet.

Kinepolis telt 5,9 miljoen bezoekers in eerste kwartaal van 2022

- Kinepolis telde 5,9 miljoen bezoekers in het eerste kwartaal van 2022 of 67,3% van de bezoekers in het eerste kwartaal van 2019 en dus vóór Covid-19, weliswaar met meer bioscopen als gevolg van nieuwe openingen tijdens de pandemie. Zonder exacte cijfers te geven, gaf Kinepolis aan dat de bezoekersgerelateerde inkomsten hoog bleven en stegen ten opzichte van 2021. Zowel Box Office (inkomsten uit ticketverkoop) als In-theatre-Sales (verkoop van drankjes en snacks) waren in het eerste kwartaal hoger per bezoeker in vergelijking met 2021 in alle landen, met uitzondering van Frankrijk. Zowel EBITDA als EBITDAL (EBITDA gecorrigeerd voor leasing) waren positief in het eerste kwartaal. KBC Securities maakt van de gelegenheid gebruik om het “Kopen”-advies en koersdoel van 72,50 euro in de verf te zetten.

D’Ieteren stelt niet teleur met middellange termijndoelstellingen

- In de aanloop naar de Capital Markets Day heeft D’Ieteren vanmorgen zijn middellange termijndoelstellingen bekendgemaakt en een update gegeven voor het eerste kwartaal van 2022. De vooruitzichten stellen niet teleur, want de meeste komen boven de verwachtingen van KBC Securities uit. Zo mikt D’Ieteren op een aangepaste winst voor belastingen van ten minste 950 miljoen euro tegen 2025, waar KBCS de lat op 915 miljoen had gelegd. Belrons omzetdoelstelling is eveneens in lijn met de verwachtingen van 8,6% tussen 2021-2025, terwijl de verwachting voor de aangepaste bedrijfswinstmarge van meer dan 23%, iets boven de lat gaat. De vooruitzichten voor Auto zijn bijzonder sterk, met zowel omzet- als bedrijfswinstprognoses die ruim boven de verwachting liggen. Uit de update voor het eerste kwartaal van 2022 blijkt ook dat de groep goed op weg is om haar doelstellingen voor boekjaar 2002 te halen. KBC Securities is tevreden met de update en herhaalt het “Kopen”-advies en koersdoel van 190 euro.

MDxHealth recht rug na coronapandemie-effect

- MDxHealth rapporteerde een totale omzet van 6,1 miljoen dollar in het eerste kwartaal, hetzij 21% meer dan de 5,1 miljoen van vorig jaar en 2% meer dan in het vierde kwartaal 2021. De ConfirmMDx-volumes stegen met 6% tot 4.141 verkochte tests en vertegenwoordigden een toename van 15% . Het SelectMDx-volume van 3.311 verkochte eenheden in 1Q22 vertoonde ook een lichte groei (+2%) ten opzichte van vorig jaar. De brutomarges kwamen uit op 46,6% voor 1Q22, in lijn met eerdere cijfers (47,0% in 1Q21). De kasmiddelen bedroegen 48,0 miljoen dollar op het einde van het kwartaal, aangezien de bedrijfskosten met 31% j.o.j. stegen tot 10,7 miljoen dollar, voornamelijk als gevolg van extra kosten door de dubbele notering van het bedrijf, sinds het vierde kwartaal. Nadat COVID-19 wereldwijd een ravage aanrichtte in de kankerscreeningpraktijken, herstelt de terugkeer naar een normale situatie de MDxHealth-bedrijfsresultaten tot het niveau van voor de pandemie. Met de verwachte LCD-dekking voor SelectMDx en de geleidelijke acceptatie van de onlangs gelanceerde UTI-test, is MDxHealth volgens KBC Securities goed op weg om zijn doelstellingen voor 2022 te halen. “Kopen”-advies en koersdoel van 1,2 euro bevestigd.

Omzet van Recticel steeg in eerste kwartaal van 2022 met 42,9%, isolatie ging 28% hoger

- De omzet van Recticel steeg in het eerste kwartaal van 2022 met 42,9% tot 294,7 miljoen euro, in vergelijking met de KBCS-prognose van 270,9 miljoen. Isolatie tekende voor een groei van 28%. Recticel verstrekte geen cijfers over de winstgevendheid, maar de CEO van Recticel verklaarde tevreden te zijn met zowel de omzet- als de winstgevendheidsontwikkeling in zowel de isolatie- als de Engineered Foams-activiteiten in het eerste kwartaal, in een inflatoire omgeving met verstoringen in de toeleveringsketen. KBC Securities handhaaft “Houden”-advies en koersdoel van 21 euro.

DEME Offshore’s bouw van offshorewindmolenpark Kakasi loopt vlot

- DEME Offshore boekt naar eigen zeggen sterke vooruitgang met bouw offshore windmolenpark Kaskasi. Met al 22 geïnstalleerde monopijlers boekt DEME Offshore sterke vooruitgang op het offshore windmolenpark van RWE. Een groot deel van het project is in handen van DEME, waaronder het merendeel van de 39 monopijlers en alle transitiestukken, turbines en interarray-kabels.

X-fab doet beter dan verwacht in eerste kwartaal

- X-fab boekte betere resultaten over het eerste kwartaal dan verwacht. De vooruitzichten voor het tweede kwartaal zijn grotendeels in lijn met de verwachtingen en het bedrijf herhaalt zijn omzet en bedrijfskasstroomvooruitzichten voor 2022. X-fab herziet echter zijn langetermijnprognose en verwacht nu 1 miljard dollar aan omzet te bereiken tegen 2024, twee jaar eerder dan het eerder genoemde 2026 tijdens de Investor Day in mei '21. De bijbehorende prognose voor de bedrijfskasstroommarge is verhoogd tot >30% (tegenover >27%). De analistenverwachting voor 2024 is aanzienlijk lager dan deze verwachtingen, met een omzet van 891 miljoen dollar en een bedrijfswinstmarge van 25,4%. Als gevolg van de toegenomen expansie verhoogt X-fab zijn investeringsuitgaven in 2022/2023 aanzienlijk (ongeveer 200 miljoen dollar per jaar) om aan de toekomstige vraag te voldoen. KBC Securities heeft een “Kopen”-advies voor X-fab met een koersdoel van 12 euro.