do. 21 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 22 april

- Bedrijfsresultaten

- American Express - Kimberley Clarck Seagate Technologies - Verizon- Elisa - Orpea - SAP - Schindler - Vitrolife - Volvo - WDP - Flow Traders - Hybrid Software - Orange Belgium

- Beleggersevents

- Amplifon – Algemene Vergadering

- Reply – Algemene Vergadering

- SVB Financial Group – Algemene Vergadering

- CenterPoint Energy – Algemene Vergadering

- Stanley Black & Decker – Algemene Vergadering

- CNP Assurances – Algemene Vergadering

- L3Harris Technologies – Algemene Vergadering

- Merck – Algemene Vergadering

- Swiss Life Holding – Algemene Vergadering

- Akzo Nobel – Algemene Vergadering

- Merck & Co – Algemene Vergadering

- American Express – Algemene Vergadering

- Ex-dividend

- ONEOK

- ABN AMRO Bank

- Sweco

- Metso Outotec

- Covestro

- Georg Fischer

- Industrivarden

- Caterpillar

- Macro-economie

- VS, EU, Duitsland, VK, Frankrijk, Japan: S&P Global sentimentsindicator voor de verwerkende nijverheid en de dienstensector (april)

- Japan: consumenteninflatie (maart)

- VK: kleinhandelsverkopen

- Speech: ECB-topvrouw Lagarde

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- KBC AM blikt vooruit naar 1ste kwartaalresultaten van 2022

- Barco zet een mooi plaatje neer

- Biocartis imponeert met marges

- KBC AM verhoogt koersdoel voor Nestlé

- Tesla-motor draait soepel op hogere prijzen

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Tesla zet gestegen kosten een hak met hogere verkoopprijzen

- De resultaten van Tesla klopten de verwachtingen, doordat hogere prijzen de maker van elektrische voertuigen beschermden tegen chaos in de toeleveringsketen en stijgende kosten. De omzet klokte 81% hoger af op 18,8 miljard dollar, tegenover schattingen van 17,8 miljard. Per aandeel verdiende de groep 3,22 dollar, tegen 2,26 dollar verwacht. Tesla's bedrijfskasstroom per geleverd voertuig steeg met meer dan 60% tot 16.203 dollar in het laatste kwartaal in vergelijking met een jaar eerder. Tesla verhoogde zijn prijzen in China, de Verenigde Staten en andere landen, nadat Musk in maart zei dat de Amerikaanse elektrische autofabrikant te maken had met aanzienlijke inflatoire druk in grondstoffen en logistiek te midden van de crisis in Oekraïne.

Procter & Gamble verhoogt omzetverwachting voor volledige jaar

- Procter & Gamble verhoogt zijn omzetverwachting voor het volledige jaar. De vraag van de consument naar schoonmaakmiddelen en persoonlijke gezondheidsproducten blijft immers veerkrachtig ondanks stijgende prijzen. De netto-omzet steeg met 7% tot 19,38 miljard dollar in het kwartaal eindigend op 31 maart. Analisten hadden de omzet geraamd op 18,73 miljard dollar. De totale verkoopvolumes stegen met 3%, ondanks prijsverhogingen in het grootste deel van het productassortiment van P&G. De consumentengoederengigant waarschuwde wel dat hogere kosten zijn jaarlijkse kernwinst per aandeel zouden kunnen aantasten.

Abbott Laboratories klopt verwachting maar herhaalt prognose voor hele jaar

- Abbott Laboratories herhaalt zijn prognose voor de aangepaste winst voor het hele jaar. Dat is deels een gevolg van de kosten in verband met de vrijwillige terugroeping van enkele babyvoedingsproducten, terwijl de vraag naar COVID-19-tests hielp om de kwartaalramingen te overtreffen. De COVID-19-testkits brachten in het afgelopen kwartaal een omzet van 3,3 miljard dollar op. De omzet van de voedingseenheid daalde echter met 7% omdat het bedrijf bepaalde poedervormige babyvoeding terugriep, waaronder Similac, één van zijn best verkopende voedingsproducten voor kinderen.

Ackman verkoopt Netflix-belang opnieuw

- Bill Ackmans hedgefonds Pershing Square Capital Management verkocht woensdag de 3,1 miljoen Netflix-aandelen die het slechts drie maanden geleden had gekocht. In januari stortte de investeerder meer dan 1 miljard dollar in de streamingdienst, enkele dagen nadat een teleurstellende prognose voor abonnementen de aandelenkoers naar beneden duwde. In een korte verklaring waarin hij zijn beslissing aankondigde, zei Ackman dat voorgestelde veranderingen aan het bedrijfsmodel, waaronder het integreren van reclame en het aanpakken van niet betalende klanten, zinvol waren maar het bedrijf op korte termijn te onvoorspelbaar zouden maken.

United Airlines mikt onverwacht op winst in het tweede kwartaal

- United Airlines Holdings voorspelde woensdag onverwacht een winst voor het tweede kwartaal, omdat het bedrijf een groeiende reisvraag ziet. De markt hield rekening met een verlies van 21 dollarcent per aandeel. In het voorbije kwartaal rapporteerde United nog een aangepast verlies van 4,24 dollar per aandeel, vergeleken met de analistenverwachtingen van een verlies van 4,22 dollar per aandeel. Het genereerde 7,57 miljard dollar aan kwartaalomzet, lager dan 7,68 miljard verwacht. De robuuste vraag van de consument stelt de luchtvaartmaatschappijen in staat om om te gaan met de stijgende brandstofkosten, die de afgelopen maand met 20% stegen. De brandstofrekening van United was in het eerste kwartaal 20% hoger dan in het voorgaande kwartaal, wat leidde tot het iets groter dan verwachte kwartaalverlies.

Herstel vliegverkeer en sterke vraag naar gas uit Europa stuwt kwartaalcijfers Kinder Morgan

- Kinder Morgan overtrof de ramingen van Wall Street voor de winst over het eerste kwartaal. De sterke vraag naar vliegtuigbrandstof en aardgas stuwde de volumes bij de Amerikaanse pijpleidingbeheerder. De export van Amerikaans vloeibaar aardgas (LNG) naar Europa heeft recordhoogten bereikt na de inval van Moskou in Oekraïne, omdat de Europese Unie probeert haar afhankelijkheid van Russische energie te verminderen. Op aangepaste basis verdiende Kinder Morgan 32 dollarcent per aandeel, terwijl op 29 dollarcent was gerekend.

Alcoa haalt slechts kwartaalomzet van 3,3 miljard dollar door daling aluminiumproductie

- De kwartaalomzet van 3,3 miljard dollar van Alcoa haalde de verwachting van 3,45 miljard niet. De groep keek in de voorbije maanden tegen een daling van de aluminiumproductie aan met 10%. Alcoa boekte in het eerste kwartaal niettemin een aangepaste bedrijfskasstroom van 1,1 miljard dollar, tegenover 521 miljoen dollar in dezelfde periode een jaar eerder. Vooruit kijkend verwacht de groep dat de voordelen van de gestegen aluminiumprijs opgesoupeerd zullen worden door hogere energiekosten en duurdere grondstofprijzen.

Carvana onderuit na fors groter dan verwacht verlies

- De aandelen van onlineverkoper van tweedehands auto’s Carvana krijgen in de nabeurshandel een tik van 23%. De groep rapporteerde een verlies van 260 miljoen dollar of 2,89 dollar per aandeel in het eerste kwartaal, terwijl slechts op een verlies van 1,44 dollar per aandeel was gerekend. De omikronvariant, hoge prijzen van tweedehandsvoertuigen, snelle veranderingen in de rentetarieven en andere macrofactoren hebben volgens de groep hun stempel gedrukt op de prestatie. Het bedrijf beschouwt de macrofactoren echter als "voorbijgaand" en verwacht in 2022 aanzienlijk marktaandeel te winnen.

Baker Hughes voldoet niet aan analistenverwachtingen

- olieveldservicebedrijf Baker Hughes zette in het voorbije kwartaal 4,8 miljard dollar om, minder dan de 5 miljard waar op was gerekend. Ook op het niveau van de winst per aandeel ging de groep met 8 dollarcent onder de lat van analisten die op 12 dollarcent was gelegd.

Tesla-motor draait soepel op hogere prijzen

De resultaten van Tesla overtroffen de verwachtingen doordat hogere prijzen de EV-bouwer hielpen om zich te beschermen tegen chaos in de toeleveringsketen en stijgende kosten. Tesla is sinds de uitbraak van de pandemie een buitenbeentje geweest, met recordleveringen en -winsten in verschillende kwartalen terwijl sectorgenoten worstelden met wereldwijde problemen in de toeleveringsketen die de productie stillegden. De puike resultaten zijn alvast ook een financiële meevaller voor CEO Elon Musk, ziet financieel-econoom Tom Simonts.

Meer wagens

Begin deze maand pakte Tesla al uit met leverings-en productiecijfers over het voorbije kwartaal waarbij de groep de sleutels afleverde van 310.048 voertuigen, een lichte stijging ten opzichte van het vorige kwartaal, en een stijging van 68% ten opzichte van een jaar eerder.

Er werden 295.324 Model 3 sedans en Model Y sport utility vehicles verkocht, terwijl het 14.724 Model S luxe sedans en Model X premium SUV's afleverde. In een toelichting bij de volledige kwartaalcijfers zei CEO Elon Musk dat hij een redelijke kans ziet om dit jaar een groei van 60% in de leveringen van voertuigen te realiseren en dat het bedrijf erop blijft vertrouwen dat het de komende jaren een jaarlijkse groei van 50% in de leveringen zal zien. “Onze eigen fabrieken draaien al enkele kwartalen onder hun capaciteit omdat de toeleveringsketen de belangrijkste beperkende factor werd, wat waarschijnlijk zal aanhouden in de rest van 2022," zei Tesla in een verklaring.

Tesla lijkt echter wel niet helemaal immuun meer voor de spanningen in de toeleveringsketen: de groep produceerde 305.407 voertuigen van januari tot maart, tegenover 305.840 in het voorgaande kwartaal. Een recente piek in COVID-19-gevallen in China dwong Tesla om tijdelijk de productie op te schorten in de fabriek in Shanghai nadat de stad op slot ging om bewoners te testen voor de ziekte. Ondertussen is de productie met de handrem op hervat.

Tesla is in maart overigens begonnen met de levering van voertuigen die in zijn fabriek in Duitsland zijn gemaakt en recent werd ook de nieuwe fabriek in Texas met veel luister opgestart.

Hogere prijzen

Tesla verhoogde zijn prijzen in China, de Verenigde Staten en andere landen, nadat Musk in maart zei dat de Amerikaanse elektrische autofabrikant te maken had met aanzienlijke stijgende grondstof- en logistieke kosten te midden van de crisis in Oekraïne. De prijsverhogingen zijn bedoeld om de hogere kosten voor de komende zes tot twaalf maanden te dekken, waardoor Tesla naar eigen zeggen wordt beschermd op bestellingen voor auto's die het mogelijk in een jaar niet kan leveren.

Meer omzet

De omzet van Tesla steeg in het voorbije kwartaal met 81% tot 18,3 miljard dollar, terwijl op 17,8 miljard dollar was gerekend. Die groei is volgens Tesla het resultaat van een groei in het aantal geleverde voertuigen, een toename van de gemiddelde verkoopprijs en de groei in andere activiteiten van de groep. Inkomsten uit de verkoop van de regelgeving kredieten aan andere autofabrikanten sprongen 31% tot 679 miljoen in het eerste kwartaal.

De autodivisie blijft vanzelfsprekend de belangrijkste poot van de groep en leverde een omzetbijdrage van 16,86 miljard dollar, hetzij een toename met 87%. De brutomarge van deze activiteiten bereikte met 32,9% een nieuw record. Op groepsniveau zette de groep een aangepaste bedrijfskasstroom neer van 5 miljard dollar, goed voor een marge van 26,8%. Netto verdiende Tesla 3,22 dollar per aandeel en ging daarmee vlot over de lat die analisten op 2,26 dollar hadden gelegd.

Bonussen voor Elon

De sterke resultaten spiegelen ook af op het loonbriefje van Elon Musk. Die krijgt weliswaar geen salaris uitbetaald voor de geleverde diensten aan Tesla, maar via een lucratief bonusschema dat gelinkt is aan de financiële prestaties en de marktwaarde van het bedrijf passeert hij wel flink langs de kassa. Met een goed gevulde bankrekening richtte de rijkste man ter wereld alvast zijn pijlen op Twitter, iets waarover trouwens niets werd gezegd bij de voorstelling van de resultaten.

KBC AM verhoogt koersdoel voor Nestlé

De omzet van het Zwitsers voedingsmiddelenconcern Nestlé groeide met 7,6%, flink meer dan waar analisten op hoopten. Zowel de prijzen (+5,2%) als de reële interne groei (RIG +2,4%) waren ruim boven de verwachtingen van respectievelijk +3,8% en +1,2%. KBC Asset Management-analist Bob Van Leemputte behoudt de “Kopen”-aanbeveling, maar verhoogt het koersdoel naar 134 Zwitserse frank.

Hogere omzet dankzij prijsverhogingen

Sterke prijsverhogingen om de stijgende kosten tegen te gaan, hebben de organische omzet in het eerste kwartaal meer dan verwacht doen stijgen. De groepsomzet van Nestlé kwam uit op 22,2 miljard Zwitserse frank, tegenover een schatting van 21,7 miljard frank. De organische omzet (exclusief wisselkoersschommelingen, overnames en desinvesteringen) steeg met 7,6%, meer dan de analistenverwachting van 5,0%. Het bedrijf bevestigde de verwachting van een autonome omzetstijging dit jaar met ongeveer 5%, met een operationele winstmarge tussen 17% en 17,5%.

Cijfers per segment

- Geografisch gezien presteerde Noord-Amerika het sterkst met een groei van 9,9%, grotendeels gedreven door prijsverhogingen die 8,5% bijdroegen. Marktaandeelwinsten in dierenvoeding, koffie en creamers lagen aan de basis in de regio.

- In Europa bedroeg de organische omzetgroei 6,9%, eveneens gedreven door prijsverhogingen van 4,1%. Ook hier droegen diervoeding, maar ook professionele voeding en kindervoeding van Nestlé hieraan bij.

- In de Zone AOA (Azië, Oceanië en Afrika) bedroeg de organische groei 6%, met vergelijkbare prijsacties als de onderneming in Europa heeft doorgezet. Culinaire producten, koffie en Nestlé Professional waren de drijvende kracht achter de groei.

- In Latijns-Amerika groeide de omzet sterk met 12,5% autonoom, eveneens vooral dankzij prijsmaatregelen. Snoepgoed, Purina PetCare en koffie waren de drijvende krachten.

- In Greater China bedroeg de organische groei 'slechts' 3,4%. Een omzetdaling in kindervoeding compenseerde gedeeltelijk de sterke ontwikkelingen in de meeste andere categorieën.

Nespresso (+3,3%) en Nestlé Health Science (+5,6%) ten slotte kenden ook een positieve groei. De twee activiteiten worden afzonderlijk gerapporteerd, naast de geografische zones. Voor Nespresso werd de sterke groei in Noord-Amerika tenietgedaan door een daling in Europa, wat leidde tot een vlakke reële interne groei. Health Science profiteerde het meest van de sterke groei in pediatrische producten binnen de categorie medische voeding.

KBC Asset Management over Nestlé

Over het algemeen sterke cijfers, met sterke prijsacties die ertoe leidden dat het bedrijf zijn verwachtingen voor het hele jaar kon handhaven, vindt analist Bob Van Leemputte. De sterke beat, ondanks een tragere groei in Nespresso en Nestlé Health Science dan gewend, toont aan hoe goed uitgebalanceerd de portefeuille is.

Bovendien geeft de veerkracht van de nog steeds positieve reële interne groei terwijl Nestlé aanzienlijke prijsverhogingen doorvoert aan hoeveel prijszettingsvermogen de onderneming heeft. Analist Bob Van Leemputte handhaaft de “Kopen”-aanbeveling en verhoogt het koersdoel naar 134 Zwitserse frank.

Biocartis imponeert met marges

Op Euronext Brussel speelt Biocartis vanmorgen de pannen van het dak. Het kwartaalrapport van de groep is duidelijk in goede aarde gevallen. De resultaten onderstrepen de nieuwe nadruk die het bedrijf legt op de groei van de productinkomsten, de verbetering van de brutomarges en de vermindering van de cash burn. We noteren vooral de 42% groei in oncologieomzet, de gestaag stijgende gemiddelde verkoopprijs en de enorme sprong in brutomarge naar 35%. De cash burn vlakt geleidelijk af, maar de onderneming zal nog steeds bijkomende financiering nodig hebben om haar doelstellingen te halen, weet KBC Securities-analist Thomas Vranken.

De cijfers

Biocartis toonde een solide groei over het eerste kwartaal met een productomzet van 10,1 miljoen euro (+17% op jaarbasis), waarvan 8,1 miljoen euro afkomstig was van de verkoop van cartridges. De omzet uit oncologie, onderdeel van de verkoop van cartridges, bedroeg 6,7 miljoen euro, een groei met 42% op jaarbasis, terwijl de omzet uit infectieziekten daalde tot 10% van de productinkomsten doordat de vraag naar COVID-19-testen afnam. Als gevolg van de productverschuiving naar oncologie steeg de gemiddelde verkoopprijs van 98 naar 101 euro.

Wat het plaatsen van toestellen betreft, daalde het tempo lichtjes met 48 netto nieuwe instrumenten. De brutomarge leverde recordcijfers op, met een rendement van 35% op de productverkoop (voor het hele jaar 2021 was dat 16%). Zo temperde het bedrijf zijn operationele cash burn in het eerste kwartaal tot 10,3 miljoen euro en kwam de cash uit op 37,3 miljoen euro.

Biocartis’ vooruitzichten

Met de resultaten over de eerste maanden van het het jaar in de hand herbevestigt Biocartis zijn vooruitzichten voor 2022 van 50-55 miljoen euro productomzet, 25-30% brutomarges en 43-47 miljoen euro operationele cash burn. De groep kondigde bovendien een nieuwe studie aan met de Merlin Test van partner SkylineDx, die aantoonde dat de Merlin Test 37% van de operaties voor nieuw gediagnosticeerde melanoompatiënten kan verminderen.

KBC Securities over Biocartis

Analist Thomas Vranken ziet sterke prestaties in de gerapporteerde cijfers van Biocartis en wijst vooral op de mooie groei met 42% in de oncologieomzet, de gestaag stijgende gemiddelde verkoopprijzen en de sprong die gemaakt is in de brutomarges. In het eerste kwartaal van 2022 stonden de totale volumes waarschijnlijk onder druk omdat de vraag naar COVID-19-tests langzaam afnam, maar het bedrijf behield een solide groei dankzij de aanzienlijk bijkomende oncologieverkoop. Als gevolg van die productverschuivingsmix bleef de gemiddelde verkoopprijs stijgen.

Volgens Analist Thomas Vranken beginnen deze gestegen prijzen, in combinatie met een lagere kostprijs als gevolg van de verdere opvoering van de geautomatiseerde ML2-productielijn, nu vruchten af te werpen. Dat werd duidelijk in de brutomarge die meer dan verdubbeld is in vergelijking met boekjaar 2021. Hij meent dan ook dat de margeprognose van 25-30% realistisch is voor 2022 en ziet nog meer potentieel voor margeverbeteringen in de komende jaren. Op die manier kan de onderneming haar cash burn profiel afvlakken. Met een resultaat van -10,3 miljoen euro in het eerste kwartaal van 2022 denkt onze analist dat een daling van 9,5-13,5 miljoen euro ten opzichte van boekjaar 2021 voor het volledige jaar alvast haalbaar is.

Analist Thomas Vranken merkt wel op dat Biocartis, ondanks de sterke resultaten, in de loop van dit jaar extra kasmiddelen nodig zal hebben om zijn operationele cash burn op te vangen (en om een oplossing te vinden voor zijn converteerbare obligatie die in 2024 vervalt). Afhankelijk van het type financieel instrument zou een dergelijke financiering tegen de huidige aandelenkoersen sterk verwaterend kunnen blijken voor de bestaande aandeelhouders.

Samenvattend ziet analist Thomas Vranken, na verschillende tegenwinden (COVID-19, magazijnbrand), nog steeds een sterk groeipotentieel op lange termijn voor Biocartis in de komende jaren, maar de weg naar cash break-even zal een uitdaging blijven. Hij waardeert de extra details die de onderneming nu geeft in de kwartaalrapportering, en kijkt uit naar de eerste 510(k) goedkeuring van een oncologietest van Biocartis, de MSI-test samen met Bristol-Myers Squibb. Het advies is “Kopen” met een koersdoel van 7 euro.

Barco zet een mooi plaatje neer

De omzet van Barco steeg in het voorbije kwartaal met een sterker dan verwachte 20% tot 206,3 miljoen euro. De nieuwe bestellingen gingen met een groei van 8% ten opzichte van dezelfde periode een jaar eerder tot 246,9 miljoen euro eveneens boven de lat. Het orderboek stond eind maart op een mooie 530 miljoen euro, hetzij 179 miljoen euro of 51% meer dan een jaar eerder. Een duik in het kwartaalrapport levert in het bijzonder een sterke prestatie op in de divisie Healthcare. Barco geeft geen jaarprognoses, maar handhaaft de verwachtingen voor het eerste halfjaar. KBC Securities-analist Guy Sips doet hetzelfde met het “Opbouwen”-advies, maar sleutelde wel aan het koersdoel: 23,5 euro wordt 24,5 euro.

Barco gaf aan dat het aanhoudend herstel van de vraag de groei van de orders stimuleerde, aangewakkerd door een sterke toename van het aantal bestellingen in de business unit Meeting Experience, dankzij de positieve dynamiek van de back-to-office dynamiek in zowel EMEA als Noord- en Zuid-Amerika en in de business unit Immersive Experience. Alle regio's droegen bij aan de groei, behalve de APAC-regio, deels door de impact van de lockdowns in China.

Per divisie

- Er was vooral een zeer sterke prestatie in Healthcare (77,7 miljoen euro omzet tegenover 67,7 miljoen euro verwacht) tot het hoogste niveau in 2 jaar, aangezien het orderniveau zeer sterk bleef (wel lager dan de piek van een jaar geleden) wat resulteerde in het zesde opeenvolgende positieve book-to-bill (verhouding tussen nieuwe en afgehandelde orders) kwartaal en in een verdere versterking van de orderportefeuille.

- In Enterprise (61,4 miljoen euro omzet tegenover 59,3 miljoen euro verwacht) kon ClickShare een sterke versnelling van de orderontvangsten voorleggen als gevolg van de back-to-office dynamiek, voornamelijk in EMEA en Noord- en Zuid-Amerika. De bedrijfsorders voor het eerste kwartaal stegen tot 65,6 miljoen euro tegenover 51,8 miljoen een jaar eerder, hoewel de orders voor Large Videowalls in het eerste kwartaal daalden ten opzichte van vorig jaar.

- In Entertainment steeg de omzet in het eerste kwartaal met 21% tot 67,1 miljoen euro (73,4 miljoen euro verwacht), ondanks de aanzienlijke impact van tekorten aan onderdelen.

Barco’s vooruitzichten

Vooruitkijkend verwacht Barco dat het de groeikansen in zijn verschillende markten kan verzilveren, maar waarschuwt niettemin voor de impact van verstoringen in de toeleveringsketen die het tempo van de conversie van bestellingen naar omzet en het herstel van de marges nog steeds kunnen belemmeren.

Barco is echter vol vertrouwen en bevestigt zijn vooruitzichten voor de eerste jaarhelft met een verwachte omzetstijging van ongeveer 20% ten opzichte van een jaar eerder. Weliswaar in de veronderstelling dat er geen verslechtering is van de beperkingen in de toeleveringsketen. Barco herhaalde dat de EBITDA-marge naar verwachting hoger zal zijn dan de EBITDA-marge van boekjaar ‘21 (7,3%).

KBC Securities over Barco

Barco boekte solide resultaten in het eerste kwartaal omdat de vraag in alle eindmarkten blijft aantrekken, verklaart analist Guy Sips. Gedreven door positieve book-to-bill prestaties in alle divisies, groeide het orderboek voor het vierde opeenvolgende kwartaal stevig, met de meest solide opnames in Entertainment.

De dubbelcijferige omzetgroei weerspiegelt vooral de leveringen op een sterke orderportefeuille voor de business units Immersive Experience en Surgical and Modality. Hoewel de omzet in alle divisies op jaarbasis hoger was, bleven tekorten aan onderdelen leiden tot vertragingen bij het omzetten van orders in omzet (impact 25 miljoen euro, vooral Entertainment). Analist Guy Sips handhaaft het “Opbouwen”-advies, maar een versleuteling van het kwartaalrapport in het model levert een koersdoelverhoging op van 23,5 naar 24,5 euro.

KBC AM blikt vooruit naar eerstekwartaalresultaten van 2022

Financiële instellingen trokken vorige week in de VS zoals steeds het nieuwe rapporteringsseizoen voor het eerste kwartaal van dit jaar op gang. Het gros van de bedrijven uit de grote beursindices komen deze en volgende week met hun bulletin. KBC Asset Management (KBC AM) neemt alvast de maat van de verwachtingen.

Aangepaste prognoses

Ondanks de turbulentie van de voorbije weken zien de vooruitzichten er nog altijd zeer behoorlijk uit, meent KBC AM. Toegegeven, heel wat analisten schroefden hun prognoses de voorbije weken wat terug om rekening te houden met de schaduw die de Russische veldtocht in Oekraïne over de globale groeiprognoses werpt. Hogere olieprijzen fleuren echter de winstverwachtingen voor de energiesector op waardoor de bijstellingen op de gehele beursgemeenschap al bij al meevallen. Voor Wall Street (SPX) staat de teller nu op +8,1% en voor Europa (SXXP) op 10,2%.

Weinig verschil dus tussen beide regio's en ook de sectorale accenten zijn vergelijkbaar. Grote winsttrekkers zijn de leveranciers van energie en basismaterialen die volop profiteren van de hogere grondstoffennoteringen. Onderaan vinden we de financiële waarden. Het deels terugnemen van in de COVID-19-crisis opgebouwde reserves en een bloeiende markt voor fusies & overnames vrolijkten vorig jaar rond deze tijd de cijfers op. Dit jaar kan dit huzarenstukje wellicht niet over worden gedaan.

Toch wisten de Amerikaanse banken (die vorige week al in hun kaarten lieten kijken) heel wat analisten te verschalken. Woelige financiële markten zetten beleggers aan tot actie in de portefeuille en dan passeren investeringsbanken langs de kassa. Met andere woorden bleek de winstdaling in de meeste gevallen kleiner dan verwacht. Mochten de winsten in andere sectoren de prognoses in dezelfde mate overstijgen als bij de financials dan schrijven we +15% in de VS i.p.v. +8,1%. Of we zo vlot boven de prognoses zullen gaan, valt af te wachten maar het lijkt erop dat de lat niet té hoog ligt.

Vooruitzichten van de bedrijven zelf

Belangrijker dan de cijfers voor het eerste kwartaal lijken ons echter de vooruitzichten van de bedrijven zelf voor de komende kwartalen ("guidance" in het jargon). Met stijgende facturen voor energie, lonen en financiële lasten heerst er heel wat onzekerheid over de marges: wie beschikt er over "pricing power" om door te rekenen en wie niet? Hoe zit het ondertussen met de vastgelopen toevoerlijnen? China kampt met een stevige groeivertraging: hoe hakt dit erin bij globale bedrijven? Het inzicht van CEO's & CFO's kan analisten en beleggers helpen om hun prognoses voor het ganse jaar aan de praktijk te toetsen. Voorlopig houden die eersten het voor de meeste regio's op een kleine 10% winstgroei voor geheel 2022, licht hoger dan bij het jaarbegin.

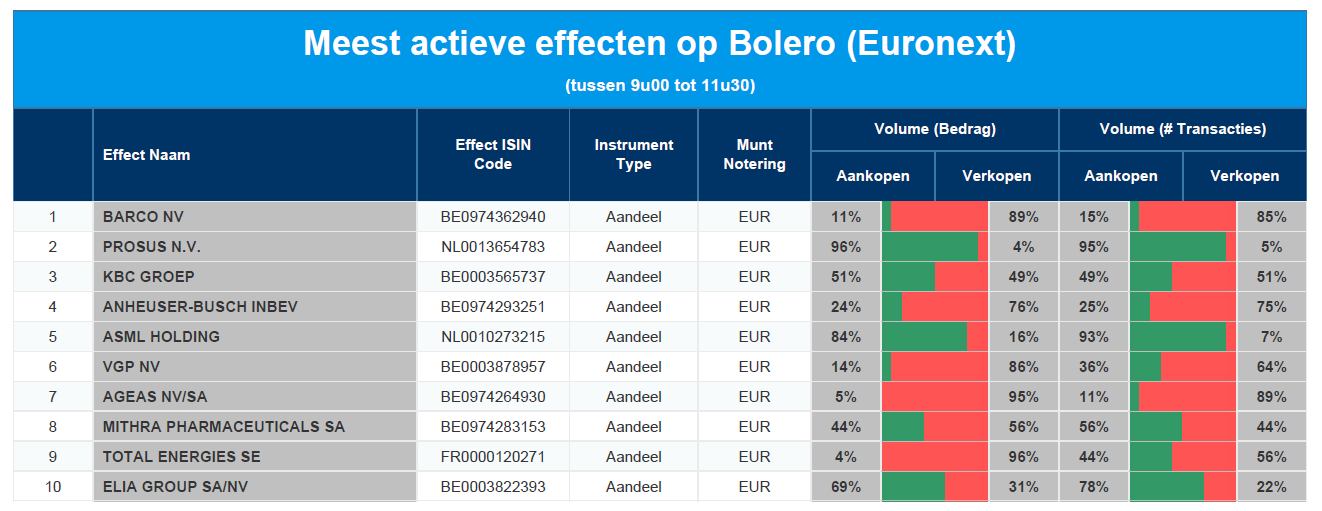

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Barco - Prosus - KBC - AB InBev - ASML - VGP - Ageas - Mithra - Total Energies - Elia

Europees aandelennieuws

Voedingsmiddelenconcern Nestlé bevestigt streefcijfers voor marge- en omzetgroei in 2022

- Voedingsmiddelenconcern Nestlé bevestigt zijn streefcijfers voor marge- en omzetgroei in 2022. Sterke prijsverhogingen om de kosteninflatie tegen te gaan, hebben de organische omzet in het eerste kwartaal meer dan verwacht doen stijgen. De groepsomzet van Nestle kwam uit op 22,2 miljard Zwitserse frank, tegenover een schatting van 21,7 miljard frank. De organische omzet, exclusief wisselkoersschommelingen, overnames en desinvesteringen, steeg met 7,6%, meer dan de consensus van 5,0%. Het bedrijf bevestigde dat het verwacht dat de autonome omzet dit jaar met ongeveer 5% zal stijgen, met een operationele winstmarge tussen 17% en 17,5%.

ABB verwacht zijn "veelbelovende" start in 2022 voort te zetten

- ABB verwacht zijn "veelbelovende" start in 2022 voort te zetten. Het ingenieurs- en technologiebedrijf boekte in het eerste kwartaal een beter dan verwachte winst en een grote sprong in orders. De maker van fabrieksrobots en industriële aandrijvingen rapporteerde een bedrijfswinst (EBITA) van 997 miljoen dollar, waarmee het de voorspellingen van analisten van 946 miljoen dollar versloeg. De nettowinst steeg met 20% tot 604 miljoen dollar en versloeg daarmee de voorspellingen van 562 miljoen dollar. De omzet steeg tot 6,96 miljard dollar, terwijl de orders - die wijzen op toekomstige groei - met 21% toenamen. ABB verwacht dat de onderliggende marktactiviteit in het tweede kwartaal van 2022 ongeveer gelijk zal blijven aan het begin van het jaar, met een hogere omzet die ook de winstmarges zal opdrijven.

Edenred overtreft ramingen voor bedrijfsomzet over eerste kwartaal

- Edenred overtreft de ramingen voor de bedrijfsomzet over het eerste kwartaal. Het bedrijf bleef profiteren van de sterke dynamiek in de verkoop, zijn digitale innovatiestrategie en de inflatoire trends. De groep boekte voor het eerste kwartaal een bedrijfsomzet van 426 miljoen euro en overtrof daarmee de 416 miljoen euro die analisten voorspelden. Aanbieders van vouchers en kaarten zoals Edenred profiteren van een verschuiving naar een volledig digitaal aanbod en van de hogere inflatie. Hogere inflatie biedt potentieel voor een verhoging van de maximale nominale waarde van werknemersvoordeelkaarten om een stijging van de maaltijdprijzen op te vangen. De groep bevestigde bovendien de doelstellingen voor 2022, namelijk een groei van de bedrijfsomzet met meer dan 8% op vergelijkbare basis en een groei van de EBITDA met meer dan 10%.

Getlink boekt omzetstijging met bijna 50% in eerste kwartaal

- De exploitant van de Kanaaltunnel Getlink boekt een omzetstijging met bijna 50% in het eerste kwartaal, nu het reizen in Europa zich geleidelijk herstelt van de pandemie. "De sterke opleving van het passagiersverkeer en de tijdens de paasvakantie bereikte niveaus tonen aan dat onze klanten hun reizen graag hervatten", zei CEO Yann Leriche in een verklaring. Het eerste kwartaal van 2022 wordt gekenmerkt door een sterke organische groei en hoge boekingsniveaus voor de zomerperiode. De omzet van het bedrijf in januari-maart steeg met 46% tot 227,8 miljoen euro, doordat de omzet uit pendeldiensten en het spoorwegnet met respectievelijk 55% en 57% steeg.

Aangepast kernresultaat van Saipem stijgt met 65%

- Het aangepast kernresultaat van het Italiaanse Saipem is in het eerste kwartaal met 65% gestegen, dankzij zijn offshore engineering- en constructieactiviteiten en zijn booractiviteiten. Het aangepaste kernresultaat in de periode bedroeg 145 miljoen euro. De nieuwe orders stegen van 1,59 miljard euro naar 2,36 miljard euro. De resultaten komen een maand nadat de aannemer een kapitaalverhoging van 2 miljard euro aankondigde als onderdeel van een reddingsplan dat groene ambities terugschroeft om zich meer te richten op zijn kernactiviteiten in olie en gas.

Husqvarna verhoogt prijzen omwille van stijgende leverings- en energiekosten

- Het Zweedse Husqvarna gaat zijn prijzen verder verhogen in het licht van stijgende leverings- en energiekosten, nadat de winst over het eerste kwartaal iets lager uitviel dan verwacht. De grootste fabrikant van elektrisch tuingereedschap ter wereld zei dat de operationele winst ondanks de sterke onderliggende vraag daalde tot 2,16 miljard kronen van 2,29 miljard een jaar eerder. "Kostenstijgingen voor grondstoffen, energie en transport zullen naar verwachting aanhouden en daarom worden verdere prijsverhogingen doorgevoerd", aldus het bedrijf.

Sartorius bevestigt vooruitzichten voor 2022

- Het Frans-Duitse lableveranciersconcern Sartorius bevestigt zijn vooruitzichten voor 2022. Pandemiegerelateerde effecten en de ontwikkeling van de orderontvangsten normaliseerden zoals verwacht in het eerste kwartaal. Het bedrijfsresultaat (EBITDA) bedroeg 349 miljoen euro en de overeenkomstige onderliggende EBITDA-marge verbeterde tot 34,1%. Het bedrijf gaat uit van een stijging van de groepsomzet voor 2022 met ongeveer 15% tot 19%, bij constante wisselkoersen, en van een onderliggende EBITDA-marge die het niveau van vorig jaar van ongeveer 34% evenaart.

Nettowinst van Bankinter stijgt met meer dan 4%

- De nettowinst van Bankinter steeg in het eerste kwartaal met meer dan 4% ten opzichte van dezelfde periode een jaar geleden. Dat is te danken aan een dikkere leningenportefeuille, gestimuleerd door een sterke groei van nieuwe hypotheken. De nettowinst bedroeg 154,3 miljoen euro in de periode van januari tot maart, waarmee de 145 miljoen euro in het eerste kwartaal van 2019, vóór de uitbraak van de COVID-19-pandemie, werd overtroffen. De kredietportefeuille van de kredietverstrekker groeide in het kwartaal met 8% ten opzichte van dezelfde periode een jaar geleden dankzij een sterke commerciële activiteit, ondanks de enorme geopolitieke onzekerheid.

Productie van mijnbouwbedrijf Anglo American daalt met 10%

- De productie van mijnbouwbedrijf Anglo American daalde in het eerste kwartaal met 10% ten opzichte van vorig jaar, deels omdat de capaciteit werd verlaagd als gevolg van een hoger aantal COVID-19-infecties bij werknemers. Het in Londen genoteerde bedrijf verlaagde ook de verwachtingen voor het hele jaar met betrekking tot de volumes en eenheidskosten voor metalen, waaronder platina, ijzererts en metallurgische kolen, als gevolg van de inflatoire druk op de prijzen, met name diesel.

Telecom Italia start besprekingen met banken voor nieuwe kredietlijn van 3 miljard euro

- Telecom Italia (TIM) is besprekingen begonnen met een groep banken voor een nieuwe kredietlijn ter waarde van ongeveer 3 miljard euro die gedeeltelijk zou kunnen worden gegarandeerd door de Italiaanse handelsverzekeraar SACE. Het met schulden overladen voormalige telefoonmonopolie, dat meerdere ratingverlagingen heeft gekregen na een recordverlies vorig jaar, zet zijn plannen kracht bij om zijn activiteiten te reorganiseren door activa af te stoten.

Beursnieuws België en Nederland

Lagere volumes bij Akzo Nobel

- Akzo Nobel zag de aangepaste operationele winst in het eerste kwartaal met 25% dalen door lagere volumes, terwijl de prijsstelling de inputinflatie compenseerde. Akzo verwacht dat de stijging van grondstofprijzen en andere kosten in de tweede helft van 2022 geleidelijk zal afnemen. Akzo herhaalde zijn doelstelling voor een aangepaste bedrijfskasstroom van 2 miljard euro voor 2023, samen met de ambitie om het rendement op de omzet in de periode 2021-2023 met gemiddeld 50 basispunten te verhogen. KBC Securities handhaaft het “Opbouwen”-advies met koersdoel van 110 euro.

ASMI presteert volgens verwachting

- De resultaten van ASMI zijn grotendeels in lijn met de prognoses. De omzet bedroeg 517 miljoen euro, in lijn met de prognose van 500-530 miljoen euro, een stijging van 5% ten opzichte van een kwartaal eerder en 31% op jaarbasis. De brutomarge daalde met 170 basispunten op jaarbasis tot 47,8% , hoewel ze 50 basispunten hoger lag dan de analistenverwachting. De bedrijfswinst kwam uit op 143 miljoen euro, 3 procent minder dan de gemiddelde raming. De bestellingen stegen met 71% op jaarbasis tot een beter dan verwachte 706 miljoen euro. Voor het tweede kwartaal legt de groep de verwachting voor de omzet boven de lat en ziet in de tweede jaarhelft een duidelijk hoger omzetniveau dan in de eerste. Onveranderd “Houden”-advies en koersdoel van 350 euro bij KBC Securities.

Barco meldt omzetstijging met 20%

- De omzet van Barco steeg met een sterker dan verwachte 20% tot 206,3 miljoen euro. De nieuwe bestellingen gingen met een groei van 8% ten opzichte van dezelfde periode een jaar eerder tot 246,9 miljoen euro eveneens boven de lat. Het orderboek stond eind maart op een mooie 530 miljoen euro, hetzij 179 miljoen euro of 51% meer dan een jaar eerder. Een duik in het kwartaalrapport levert in het bijzonder een sterke prestatie op in de divisie Healthcare. Vooruit kijkend verwacht Barco dat het groeikansen kan verzilveren, maar waarschuwt niettemin voor de impact van verstoringen in de toeleveringsketen die het tempo van de conversie van bestellingen naar omzet en het herstel van de marges nog steeds kunnen belemmeren. Barco handhaaft de verwachtingen voor het eerste halfjaar. KBC Securities doet hetzelfde met het “Opbouwen”-advies, maar sleutelde wel aan het koersdoel: 23,5 euro wordt 24,5 euro.

Basic-Fit bleef onder omzetverwachting

- Basic Fit maakte voor het eerste kwartaal een omzet bekend die 7% lager lag dan de analistenverwachtingen. Het vorige kwartaal werd nog zwaar getroffen door een twee weken durende sluiting van clubs in Nederland. Niettemin heeft het bedrijf een solide start gemaakt wat betreft het aantal clubopeningen en nieuwe leden. De groep herhaalt de verwachtingen voor 2022 dat volgens KBC Securities een jaar van ommekeer wordt waarin Basic Fit zijn aanwezigheid in de clubs sterk zal uitbreiden en intussen de Duitse markt zal betreden. Ze zien weinig risico's voor de inflatie en de Russisch-Oekraïense oorlog, maar denken dat de risico's eerder naar de uitvoering zullen verschuiven. Met een sterk verbeterde financiële positie en een bewezen commercieel en operationeel track record verdient Basic Fit volgens KBC Securities echter het voordeel van de twijfel. “Kopen”-advies en koersdoel van 52 euro bevestigd.

Forse margesprong bij Biocartis

- Biocartis toonde een solide groei over het eerste kwartaal met een productomzet van 10,1 miljoen euro (+17% j/j), waarvan 8,1 miljoen euro afkomstig was van de verkoop van cartridges. De omzet uit oncologie bedroeg 6,7 miljoen euro, een groei van 42% op jaarbasis, terwijl de omzet uit infectieziekten daalde tot 10% van de productinkomsten doordat de vraag naar COVID-19 testen afnam. Als gevolg van de productverschuiving naar oncologie steeg de gemiddelde verkoopprijs van 98 naar 101 euro. Wat het plaatsen van toestellen betreft, daalde het tempo lichtjes met 48 netto nieuwe instrumenten. De brutomarge leverde recordcijfers op, met een rendement van 35% op de productverkoop (FY21: 16%). Zo temperde het bedrijf zijn operationele cash burn in het eerste kwartaal tot 10,3 miljoen euro en kwam de cash uit op 37,3 miljoen euro. Met deze resultaten herbevestigt Biocartis zijn vooruitzichten voor 2022. De groep kondigde bovendien een nieuwe studie aan met de Merlin Test van partner SkylineDx, die aantoonde dat de Merlin Test 37% van de operaties voor nieuw gediagnosticeerde melanoompatiënten kan verminderen. Onveranderd “Kopen”-advies bij KBC Securities met koersdoel van 7 euro.

RELX kende goede jaarstart en bevestigt prognoses

- RELX kwam met een beperkte trading update over het eerste kwartaal waarin de groep het heeft over een goede start van het jaar en het de vooruitzichten voor het boekjaar 2022 bevestigt. In het licht van alle macro-economische onzekerheid is dit volgens KBC Securities een zeer positieve verklaring. Ze verhogen het koersdoel van 2.100 naar 2.300 pence, maar handhaven het “Houden”-advies.

Geen verrassingen in kwartaalupdate Sipef

- Sipef kwam met een stand van zaken en liet daarbij weten dat de palmolieproductie daalde in het eerste kwartaal van 22 met 7% ten gevolge van de slechte weersomstandigheden. Geen verrassing, gezien dit al duidelijk aangegeven werd bij de resultaten voor 2021. KBC Securities is dan ook tevreden dat de eerder vooropgestelde doelstelling van 4% groei in 2022 overeind blijft. Intussen blijven de CPO-prijzen hoog op ongeveer 1700 dollar/ton en zullen ze waarschijnlijk hoog blijven als de crisis in Oekraïne aanhoudt, waarbij zowel Oekraïne als Rusland het grootste deel van de export van zonnebloemolie voor hun rekening nemen. Het “Kopen”-advies en koersdoel van 76 euro wordt bevestigd.

Beter dan verwachte omzetgroei voor Sligro

- De omzet van Sligro steeg met een beter dan verwachte 42,6% in het voorbije kwartaal tot 468 miljoen euro. Dit is nog steeds ruim onder het niveau van 2019 als gevolg van de aanhoudende lockdownmaatregelen in Nederland in het eerste kwartaal van 2022, waarbij de beperkingen voor buitenshuis eten pas vanaf eind januari werden versoepeld. Niettemin was de bedrijvigheid eind maart in bijna alle segmenten weer terug op het niveau van voor de invoering van de convergentie, waardoor KBC Securities er vertrouwen in heeft dat Sligro vanaf het tweede kwartaal van 2022 weer in de buurt van de omzet van voor de pandemie kan komen. “Opbouwen”-advies en koersdoel van 25 euro bevestigd.

Neways ziet omzet stijgen

- De netto-omzet van Neways komt over het eerste kwartaal van 2022 uit op 134,2 miljoen euro, een stijging met 12,4% ten opzichte van hetzelfde kwartaal vorig jaar. De vraag naar producten van Neways is in alle sectoren sterk, en werd gedreven door trends als de energietransitie, de groei van de halfgeleiderindustrie en hoogwaardige medische oplossingen. De orderontvangsten in het eerste kwartaal stegen met 7,7% ten opzichte van het eerste kwartaal van 2021 en de orderportefeuille aan het eind van het eerste kwartaal van 2022 was 50,2% hoger dan aan het eind van het eerste kwartaal van 2021.