do. 14 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 15 april

- Bedrijfsresultaten

- Geen

- Beleggersevents

- Geen

- Ex-dividend

- Geen

- Macro-economie

- VS: industriële productie (maart)

- Markten gesloten voor Goede Vrijdag in VS, VK en EU

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

JP Morgan opent kwartaalcijferseizoen met lager dan verwachte winst

- JP Morgan rapporteerde een winst van 2,63 dollar per aandeel, wat 3% lager was dan de consensusverwachting van 2,72 dollar en een daling van 42% ten opzichte van een jaar eerder. Anders dan vorig jaar, toen er sprake was van een terugname van voorzieningen, heeft JP Morgan hoger dan verwachte voorzieningen genomen. Daarnaast was ook de sterke daling van de CET1-kapitaalratio van 13,1% naar 11,9% een tegenvaller. Dit is het gevolg van tijdelijke tegenwinden, maar in de tussentijd zal de bank hierdoor minder mogelijkheden hebben om aandelen terug te kopen. KBC Asset Management zag echter ook positieve elementen in het kwartaalrapport, waaronder de netto rentebaten die solide bleken dankzij een margeverhoging van 4 basispunten als gevolg van hogere rentetarieven en een sterker dan verwachte groei van de activa.

Halozyme Therapeutics neemt Antares Pharma over

- Halozyme Therapeutics versterkt zich met de overname van Antares Pharma voor 960 miljoen dollar in cash. Door de overname krijgt Halozyme toegang tot een auto-injectorbedrijf dat wegwerptoestellen verkoopt die worden gebruikt om geneesmiddelen onder de huid of intramusculair toe te dienen. Halozyme betaalt 5,60 dollar voor elk aandeel van Antares Pharma, een premie van 49,7% ten opzichte van de laatste slotkoers van het bedrijf. Halozyme zal via de deal ook verschillende in de VS goedgekeurde geneesmiddelen overnemen die door Antares worden verkocht, zoals de testosterontherapie Xyosted, die vorig jaar een omzet van 62,2 miljoen dollar opbracht. Antares heeft ook royalty-inkomsten gegenereerd uit de verkoop van Teva Pharmaceutical's generische versie van de EpiPen allergie behandeling, die haar auto-injector product gebruikt.

BlackRock boekte beter dan verwachte kwartaalwinst

- BlackRock boekte een beter dan verwachte kwartaalwinst, omdat 's werelds grootste vermogensbeheerder profiteerde van beleggers die geld stortten in zijn verschillende geïndexeerde en actieve fondsen. Het bedrijf sloot het afgelopen kwartaal af met 9.570 miljard dollar aan beheerd vermogen, tegen 9.010 miljard een jaar eerder en het recordniveau van 1.001 miljard in het vierde kwartaal van 2021. De aangepaste winst steeg van 1,2 tot tot 1,46 miljard dollar of van 8,04 tot 9,52 dollar per aandeel. Er was op 8,75 dollar gemikt. De totale inkomsten stegen met een iets kleiner dan verwachte 7% tot 4,69 miljard dollar, geholpen door hogere beleggingsadvies- en administratievergoedingen.

Google investeert in Amerikaanse kantoren en datacenters

- Alphabet's Google is van plan om dit jaar ongeveer 9,5 miljard dollar te investeren in zijn Amerikaanse kantoren en datacenters, tegenover 7 miljard vorig jaar. Google zei dat de investering ten minste 12.000 voltijdse banen zal creëren in 2022 en zich zal richten op datacenters in verschillende staten. "Het lijkt misschien contra-intuïtief om onze investeringen in fysieke kantoren op te voeren, zelfs als we meer flexibiliteit omarmen in de manier waarop we werken. Toch geloven we dat het belangrijker is dan ooit om in onze campussen te investeren...", aldus Google in een verklaring.

Amazon.com legt brandstof- en inflatietoeslag opleggen aan handelaars

- Amazon.com zal een gemiddelde brandstof- en inflatietoeslag van 5% opleggen aan handelaars op zijn platform om hun producten in de Verenigde Staten op te slaan en te verzenden. "We hebben aanzienlijke kostenstijgingen ervaren en deze, waar mogelijk, geabsorbeerd om de impact op onze verkopende partners te beperken," aldus het bericht. "In 2022 verwachtten we een terugkeer naar een normale situatie naarmate de COVID-19 beperkingen over de hele wereld afnamen, maar brandstof en inflatie hebben voor verdere uitdagingen gezorgd".

Delta Air Lines rapporteert kwartaalverlies

- Delta Air Lines rapporteerde een kwartaalverlies, maar voorspelde een terugkeer naar winst in het lopende kwartaal nu de vraag naar vliegreizen recordhoogten bereikt. Het aangepaste verlies kwam in het eerste kwartaal uit op 1,23 dollar per aandeel, vergeleken met de gemiddelde analistenraming voor een verlies van 1,27 dollar per aandeel. Het bedrijf zei dat de robuuste vraag van de consument niet alleen hielp om een "solide" winst te boeken in de maand maart, maar het ook in staat stelt om de stijgende brandstofkosten te compenseren met hogere tarieven.

Russische gebruikers van Netflix hebben een class action-rechtszaak aangespannen

- Russische gebruikers van Netflix hebben volgens het persbureau RIA een class action-rechtszaak aangespannen tegen de streaminggigant voor het verlaten van de Russische markt en eisen omgerekend 726.000 dollar als compensatie. Netflix zei in maart dat het zijn dienst in Rusland opschortte en tijdelijk alle toekomstige projecten en overnames in het land had stopgezet.

Meta Platforms zal makers ongeveer 47,5% in rekening brengen op de verkoop van digitale activa

- Facebook-moeder Meta Platforms zal makers ongeveer 47,5% in rekening brengen op de verkoop van digitale activa en ervaringen die binnen het virtual reality-platform Horizon Worlds van het bedrijf zijn gemaakt. De totale heffing bestaat uit een 30% hardware platform vergoeding voor de verkoop gemaakt via Meta Quest Store, waar het apps en games verkoopt die bedoeld zijn voor zijn virtual reality headsets, en een verdere 17,5% als Horizon-platform vergoedingen. Maandag zei Meta Platforms dat het zou beginnen met het testen van tools voor makers om digitale activa te verkopen en op hun beurt geld te verdienen op Horizon Worlds.

Geruchten over intrede activistische investeerder bij Gap

- Aandelen van Gap waren in trek na geruchten over een activistische investeerder die een belang in de kledingretailer wil nemen. Aandeelhoudersactivisten zijn een luis in de pels voor bedrijven waarvan ze vinden dat ze niet voldoende waarde naar boven brengen. Gap verloor dit jaar al 17% en verloor sinds vorig jaar al de helft van zijn waarde.

Aandeelhoudersactivist pookt het vuur bij Peloton verder op

- Bij Peloton pookt aandeelhoudersactivist Blackwells Capital, goed voor een belang van 5% in het bedrijf, het vuur ondertussen verder op. In een woensdag gepubliceerde presentatie zegt Blackwells dat het nieuwe managementteam er niet in is geslaagd "betekenisvolle veranderingen" door te voeren en dat de aandeelhouders sinds de aanstelling van de nieuwe CEO bijna 2 miljard dollar aan waarde hebben verloren.

Bed Bath & Beyond slikte voorbije kwartaal onverwacht verlies

- Bed Bath & Beyond, één van de vroege meme-aandelen, slikte over het voorbije kwartaal een verlies van 92 cent per aandeel. De gemiddelde verwachting was een winst van 3 dollarcent per aandeel. De omzet daalde met een iets groter dan verwachte 21,7% tot 2,05 miljard dollar.

Rent the Runway legt verwachting jaaromzet onder die van analisten

- Rent the Runway verwacht voor het volledige jaar een omzet tussen 295 miljoen en 305 miljoen dollar en legt de lat daarmee lager dan de marktverwachting van 305,02 miljoen. Een tegenvallende boodschap na de 91% hogere gerapporteerde omzetgroei in het vierde kwartaal. Het aantal actieve abonnees voor de modeverhuurdienst van het bedrijf stegen in het kwartaal met meer dan 110% tot 115.240.

Game over voor Hamon

Het doek is gevallen over het Waalse Hamon, de fabrikant van industriële koelsystemen, koeltorens en luchtzuiveringssystemen. Ondanks herhaalde kapitaalinjecties vanuit Wallonië, lijkt het er op dat het meer dan 100 jaar oude bedrijf de herstructurering te veel heeft meegemaakt. Dat herstructureren werd door de groep de voorbije paar decennia verheven tot een olympische sport, maar de kruik gaat natuurlijk zolang te water tot ze barst. Met een orderboekje van 302 miljoen euro claimde de zieltogende groep nog een basis voor herstel, maar voor aandeel- en obligatiehouders wordt het een kale reis. De rechtbank zal het dossier op 25 april bekijken. Wat de precieze toestand van de tientallen dochterbedrijven in Europa en landen als de VS, Canada, India, Brazilië, Zuid-Afrika, China, Zuid-Korea en Maleisië is, blijft onduidelijk.

Banken als boosdoener?

De Tijd schrijft vandaag dat Hamon al een tijd in paniekmodus zat, nadat het van de rechtbank in februari tot 11 april gekregen had om een reorganisatieplan voor te leggen. Dat was nodig omdat het jongste herstelplan veel meer zou kosten dan de aangekondigde 7 miljoen euro en dus werd er al bescherming tegen de schuldeisers aangevraagd. De voorbije weken toonden “meerdere investeerders” een “sterke interesse” in één of meerdere activa van Hamon, waaronder de activiteiten rond koolstofafvang en de Franse activiteiten. Ook waren er twee indicatieve biedingen van investeerders voor de beste stukken van de groep. Maar een collectief akkoord met alle belanghebbenden bleef uit, en dus was ook een gerechtelijke reorganisatie onmogelijk.

Met name de banken krijgen een veeg uit de pan, want “zij weigerden bepaalde zekerheden vrij te geven of nieuwe bankgaranties toe te staan die nodig waren om binnengehaalde projecten op te starten”. Maar het parcours van de groep is er eentje waarbij dalen dieper dan de Marianentrog prominent staat. Zo ging de groep rond 2005 al eens bijna ten onder, maar na een grote reddingsoperatie onder leiding van topman Francis Lambilliotte werd de trein weer op de rails gezet. Van de mooie vooruitzichten waar in de ongetwijfeld mooie Powerpoint van werd gesproken, onder meer met projecten rond hernieuwbare energie, kwam niets in huis. Integendeel, de verliezen worden al jarenlang opgestapeld door dalende investeringen in fossiele energie-installaties: grote elektriciteitscentrales worden amper nog gebouwd en ook de petrochemie heeft minder en minder interesse, schrijft De Tijd.

40 miljoen euro tekort

In 2014 werd nog een gat van meer dan 40 miljoen euro ontdekt in de boekhouding. Door verschillende kapitaalrondes werd de controlerende familie Lambilliotte aan de kant geschoven, waarna de Waalse overheid via participatiemaatschappij Sogepa tientallen miljoenen euro's in het bedrijf pompte, bestaande uit verse centen én het verstekken van leningen. Die injecties kwamen er maar door de belofte op nieuwe herstructureringen, die de groep als bij wonder weer op de rails zouden moeten kunnen zetten voor een lange tijd. Het spreekt dus voor zich dat de Waalse overheid met een erg grote kater achter zal blijven, vooral omdat het belang van Sogepa ondertussen opliep tot 63%. Een waardeloos belang, welteverstaan, wat ook het geval is voor de minderheidsaandeelhouders. Volgens de Tijd hadden enkele banken en verzekeraars door een schuldconversie bij een van de reddingsoperaties een aandelenbelang opgebouwd: Monument Assurance Belgium (6,8 %), Patronale Life (5%), ING België (4,4 %), BNP Paribas Fortis (4%) en KBC Bank (3%).

Hamon boekte in 2020 260 miljoen euro omzet en telde toen ruim 1.264 personeelsleden in 23 landen. Het aandeel was sinds oktober vorig jaar geschorst. Op dat moment werd het op 41 miljoen euro gewaardeerd, een fractie van de waarde tijdens de hoogdagen en van wat er de voorbije jaren aan vers kapitaal in was gepompt. Midden september blokletterde de Tijd nog dat de engineeringgroep een diep verlies kon ombuigen in een positief nettoresultaat, maar dan wel dankzij enkele inschikkelijke obligatiehouders. De Waalse overheid, toen met 51% al hoofdaandeelhouder, stopte Hamon 15 miljoen euro toe, terwijl de banken 25 miljoen euro schulden kwijtscholden en Sogepa én de banken elk voor 2 miljoen euro schulden omzetten in aandelen, goed voor een extra injectie van 4,2 miljoen euro. Operationeel stegen de bestellingen met 5,6% naar 108 miljoen euro, dankzij de overname van de Madrileense sectorgenoot Esindus. Maar het verlies bleef, en wel ten belope van 9,7 miljoen euro, omwille van – hoe kan het ook anders – stijgende materiaalkosten.

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Mithra - Colruyt - D'Ieteren - Euronav - Fagron - Prosus - Financière de Tubize - Care Property Invest - X-FAB Silicon Foundries - UCB

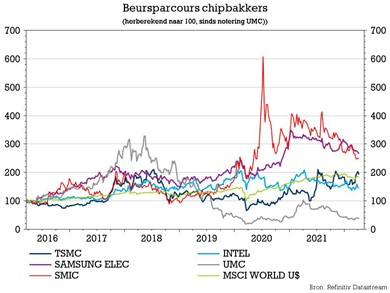

Omzet en winst van TSMC imponeren

De nettowinst van de Taiwanese chipgigant TSMC steeg in het eerste kwartaal met 45% van 4,8 tot 7 miljard dollar. De omzet trok 36% hoger tot 17,5 miljard dollar, meer dan de eigen doelstelling van 16,6 tot 17,2 miljard dollar. Dat werd gestimuleerd door de stijgende vraag naar halfgeleiders tijdens de COVID-19 pandemie. De brutomarge kwam uit op 55,6% en de operationele marge bedroeg 45,6%. Het bedrijf ondervond geen hinder van materiaaltekorten, zal dat ook niet doen in het huidige jaar, én verwacht dat de sterke groei in de komende jaren zal versnellen als gevolg van de robuuste vraag naar chips. Het Taiwanese beest blijft brullen en grommen.

Cijferoverzicht

TSMC, of voluit Taiwan Semiconductor Manufacturing, is met straatlengtes voorsprong dé grootste chipbakker ter wereld, met een specialisatie in de erg complexe chips die gemaakt worden voor grote klanten zoals AMD, Nvidia, Apple, Qualcomm en ga zo maar daar door. De groep buigt daarvoor op de machines van het Nederlandse ASML.

Het Taiwanese beest zag de nettowinst in het kwartaal dat loopt van januari tot en met maart met 45% stijgen op jaarbasis tot 7 miljard dollar, wat ongeveer 10% boven de analistenverwachtingen ligt. Ook qua winstevolutie had TSMC vorig kwartaal allerminst te klagen. De brutomarge steeg tot een meer dan respectabele 55,6%, terwijl de operationele marge afklokte op een forse 45,6%. Die sterkte moet zich doorzetten in het lopende kwartaal, zodat de brutomarge kan doortrekken tot 56 à 58% en de operationele marge richting 45 à 47% kan evolueren.

Het grote en positieve verschil met de schattingen wordt onder meer verklaard door aanhoudende groei van de erg complexe HPC-chips, iets waar TSMC de gekroonde koning van is. Die zogenaamde “geavanceerde nodes” worden gedefinieerd als alles wat kleiner is dan 7 nanometer, met daarboven ook nog eens de “meer geavanceerde technologieën”. Deze complexe chips maken zowat 41% van de totale groepsomzet uit, met klanten zoals Qualcomm, na een toename met 26% ten opzichte van het vorige kwartaal dat liep van oktober tot en met december 2021.

HPC zal ook dit jaar en in de volgende jaren de sterkst groeiende activiteit blijven. De omzet uit de smartphone-activiteiten, waarmee onder meer Apple wordt beleverd, stegen met 1% op kwartaalbasis. Dat lijkt weinig, maar dat is het niet echt, omdat het eerste kwartaal doorgaans het minst robuuste seizoen is voor dit soort producten. Apple is wel van plan om de productie van iPhones en AirPods te verlagen vanwege een vraagvertraging als gevolg van de Oekraïne-crisis en de stijgende inflatie, maar daar maakt TSMC zich geen zorgen om: een tijdelijk effect, zonder impact op de lange termijn volumevooruitzichten.

Chipcapaciteit

TSMC is naar eigen zeggen aan het werken aan oplossingen voor de uitdagingen in de toeleveringsketen. Dat moet toelaten om de eigen capaciteit uit te kunnen breiden, want ondanks de forse omzetgroei is er door de aanhoudende tekorten nog steeds een groot tekort aan chips. En net die chips zijn onder meer nodig om te kunnen worden verwerkt in chipapparatuur, die op hun beurt moet dienen om apparatuur aan chipmakers zoals TSMC aan te leveren. Het probleem is natuurlijk dat de leveranciers van TSMC overal in de toeleveringsketen geconfronteerd worden met grote uitdagingen, zodat de impact van COVID-19, een tekort aan arbeidskrachten, componenten en de chips zelf.

Capaciteitsexpansie

Vooralsnog zijn er geen gevolgen voor de geplande capaciteitsexpansie, waarvoor de groep recent een slordige 100 miljard dollar opzij heeft gezet. Die investeringen worden niet altijd gesmaakt door alle aandeelhouders, maar ze zijn volgens het management wél nodig om de sterke stijging van de vraag, vandaag én morgen, bij te benen. En die vraag komt nog altijd van zowat overal, maar met name van de smartphone-klanten (denk aan 5G) en de high performance computing (HPC) chipmarkt, terwijl ook de vraag naar auto-gerelateerde chips erg sterk blijft.

Vooruitzichten

Voor het lopende kwartaal mikt ‘s werelds grootste contractchipproducent op een omzet van 17,6 à 18,2 miljard dollar, een groei van zo’n 37% op jaarbasis, ondanks de productiecapaciteit voor halfgeleiders dit jaar zeer krap zal blijven. Dat heeft natuurlijk alles te maken met de wereldwijde vraag die de orderboeken vol heeft gehouden, maar die de chipmakers net daardoor in staat heeft gesteld om de prijzen op te trekken.

TSMC verwacht dat de vraag naar chips op de lange termijn zal aanhouden. Deze “megatrend” in de industrie wordt ondersteund door de vraag naar HPC-chips voor 5G en kunstmatige intelligentie, evenals een toename van chips die worden gebruikt in allerhande gadgets. De tekorten die daaruit zijn ontstaan heeft de autobouwers en de elektronicafabrikanten echter gedwongen om de productie tijdelijk te verlagen, wat we hebben zien weerspiegeld worden in de beurskoersen van onder meer de halfgeleiderproducenten.

Bezorgdheden

De zorg op korte termijn betreft de aanvoer van neon en enkele andere grondstoffen, waarvan Oekraïne en Rusland de belangrijkste bronnen zijn. Als het conflict niet al te lang aansleept, zouden de bestaande voorraden de komende maanden moeten voldoen aan de vraag van de gieterijen. Dit is echter geen nieuw risico, aangezien gieterijen hun bevoorrading al hebben gediversifieerd nadat Oekraïne in 2014 de Krim verloor aan Rusland. Feit is dat beleggers op hun hoede zijn, en liever wachten op een effectief staakt het vuren, of beter nog een wapenstilstand, alvorens het aandeel weer vlot op te pikken.

De bezorgdheid op lange termijn is de toegenomen vrees dat China Taiwan zal overnemen. Dat risico wordt ook door beleggers in de beurskoers versleuteld, maar is erg moeilijk mee te nemen in de financiële waarderingsmodellen. Die houden dus geen rekening met een Chinese inval in Taiwan. Hoewel het grootste deel van de halfgeleiderproductie in Taiwan blijft, voegen Taiwanese gieterijen ondertussen massaal overzeese capaciteit toe, zoals bijvoorbeeld UMC's nieuwe vestiging in Singapore en TSMC's uitgebreide plannen in Japan. Daarmee dekken ze zich in tegen geopolitieke en logistieke risico's.

Waardering

Door de hoger dan verwachte omzet zullen analisten hun schattingen naar verwachting met zo’n 5% à 10% optrekken, onder meer omdat de vooruitzichten voor het tweede kwartaal van 2022 een nieuw omzetrecord inhouden. Ook omdat de trend solide is, zullen de huidige schattingen voor 2023 ook opwaarts worden bijgesteld. TSMC verhoogde immers zijn langetermijn omzetverwachtingen, en mikt nu op een gemiddelde jaarlijkse groei van 15 à 20%, terwijl de brutomarge kan stijgen tot 53% en hoger. Dat maakt dat analisten hun koersdoel naar verwachting opwaarts zullen bijstellen.

Op basis van de analistenschatting die verzameld werden door Thomson Reuters Eikon is het aandeel vandaag al zo’n 816 Taiwanese dollar waard, dik 45% boven de slotkoers. Dat moet positief afstralen op sectorgenoten zoals United Microelectronics (UMC) of Semiconductor Manufacturing International (SMIC). We schrijven dan wel sectorgenoten, terwijl beide bedrijven eerder actief zijn in het segment dat instaat voor de minder complexe chips, en waar dus meer concurrentie is. Centraal staat de vraag hoe het gesteld is met de voorraad aan grondstoffen en gassen die gieterijen erg nodig hebben. De langetermijnovereenkomsten met leveranciers zouden moeten helpen om de meeste kortetermijnschokken in de bevoorrading op te vangen en zo tijd te winnen om alternatieve bronnen aan te boren voor het geval dat het conflict in Oekraïne blijft aanslepen.

Ericsson worstelt met omkoopschandaal

De aandelen van Ericsson krijgen vandaag een oplawaai van formaat. Dat heeft veel te maken met de resultaten die de groep publiceerde en die, anders dan verwacht, een lagere winst lieten zien. Maar misschien nog meer met het bericht dat de groep tegen een nieuwe boete aankijkt van de Amerikaanse regelgevers in verband met een omkoopaffaire in Irak. Eind 2019 schikte de groep ook al voor ruim 1 miljard dollar in omkoopaffaires in de VS. Over wat de groep nu boven het hoofd hangt, kon geen uitspraak worden gedaan.

Intern is extern

Eind maart kreeg de top van Ericsson op de jaarvergadering de wind van voor van kleine en grote aandeelhouders over het gedrag van de groep in een omvangrijk omkoopschandaal waarbij de groep ervan beschuldigd werd steekpenningen te hebben uitgedeeld om contracten binnen te halen. Over de affaire schikte de groep eind 2019 voor zo’n 1 miljard dollar met de Amerikaanse justitie, maar blijkbaar had het daarbij nagelaten om zijn corrupte praktijken in Irak volledig openbaar te maken. Tijdens de vergadering uitten beleggers scherpe kritiek op het bedrijf omdat het gezwegen had over wangedrag in Irak dat in 2019 in een intern onderzoek werd beschreven. Uit het interne rapport bleek dat Ericsson mogelijk militante groeperingen in Irak, waaronder ISIS, heeft betaald om zaken te kunnen blijven doen in het door oorlog verscheurde land.

Schadelijke gevolgen

In de marge van de kwartaalcijfers liet de Zweedse telecomaanbieder vandaag weten dat het waarschijnlijk een boete zou krijgen van de Amerikaanse toezichthouders. Het Amerikaanse ministerie van Justitie zou een reeks maatregelen kunnen nemen, aldus het bedrijf. Deze "kunnen waarschijnlijk aanvullende geldelijke betalingen omvatten," zei Chief Executive Borje Ekholm in een verklaring, eraan toevoegend dat het bedrijf de omvang van de boete niet betrouwbaar kon schatten. Volgens sommige analisten zou een boete het beste zijn waar het bedrijf op zou kunnen hopen. Speculaties op de markt over mogelijke straffen liepen uiteen van sancties tegen het bedrijf tot een verbod om in de Verenigde Staten te verkopen en juridische stappen tegen topmanagers van Ericsson.

Op de aandeelhoudersvergadering maakte de raad van bestuur van Ericsson zich sterk dat mislukkingen op het gebied van compliance tot het verleden behoorden en dat het bedrijf goed gepositioneerd was voor toekomstige groei, met name in de volgende generatie van mobiele communicatie, bekend als 5G. "Kijk, in 2017 en 2016 was dit een bedrijf dat problemen had met compliance en niet de leider was," zei bestuursvoorzitter Ronnie Leten. "Vandaag, dames en heren en beste aandeelhouders, zijn we de leider in 5G ... Dit bedrijf is zeer solide goed bedrijf."

Kwartaalprestatie

Hoe solide dat is, bleek uit de omzetgroei van 11% die de groep in het eerste kwartaal wist neer te zetten. Met 55,1 miljard Zweedse kroon ging de groep voorbij de marktverwachting van 53,36 miljard Zweedse kroon. Met dank aan de grotere vraag naar 5G-telecomapparatuur. Op het niveau van het aangepaste bedrijfsresultaat keek de groep wel tegen een onverwachte daling aan van 11% tot 4,7 miljard Zweedse kroon. Het resultaat werd getroffen door een voorziening van 95 miljoen dollar voor het voor onbepaalde tijd stopzetten van activiteiten in Rusland vanwege de invasie van Oekraïne. Daarnaast wogen ook lopende patentrechtszaken met Apple en een vertraging in de verlenging van een jaarlijks softwarecontract van 1 miljard kroon tot het huidige kwartaal op de resultaten. Ericsson heeft ook grote uitgaven gedaan om de voorraden van kritische onderdelen op te voeren in het licht van een wereldwijd tekort aan chips. "We zien dat bepaalde vitale onderdelen extra aandacht nodig hebben... we hebben besloten te investeren in buffervoorraad voor een aantal van die vitale onderdelen," zei Chief Financial Officer Carl Mellander.

KBC Asset Management over Ericsson

De analisten hebben een “Kopen”-aanbeveling voor Ericsson. Het bedrijf werd weliswaar grotendeels uit de Chinese markt geduwd, maar is marktleider in 5G in zowel de VS als Europa. De nieuwe CEO Borje Ekholm heeft schoon schip gemaakt bij Ericsson. Hij maakte eindelijk werk van de broodnodige herstructureringen toen telecomoperatoren hun investeringen uitstelden in afwachting van 5G. De belangrijkste hervormingen zijn een afgeslankte verkooporganisatie, een heronderhandeling van verlieslatende dienstencontracten, het installeren van een nieuw management op de consultancy afdeling en volgehouden investeringen in onderzoek en ontwikkeling van nieuwe netwerkapparatuur. Nu de uitrol van 5G wereldwijd op kruissnelheid komt kan Ericsson, meer dan zijn concurrenten, ten volle genieten van deze inspanningen. Eén van de zwaktes van de groep, de reputatie op het vlak van ESG door de omkoopaffaires, bijt de aandelen vandaag opnieuw in de kuit.

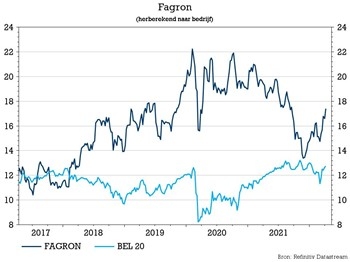

Fagron voldoet aan verwachtingen in eerste kwartaal

Fagron haalde in het eerste kwartaal van 2022 in alle regio's de analistenverwachtingen. De omzet steeg met 16% tot 156,4 miljoen euro, terwijl op 151 miljoen euro werd gemikt. Dat is te danken aan een sterk herstel van Essentials in Europa, terwijl de overname van Letco in de VS vruchten afwerpt en Latijns-Amerika profiteert van de gunstige wisselkoerseffecten. Wel blijven er risico's en verstoringen in de toeleveringsketen, die zich doorheen 2022 in de cijfers kunnen vertalen. Fagron gaat door met de uitvoering van zijn gedisciplineerde overnamestrategie, waaronder Hiperscan in Duitsland, Curaphar in Nederland, Pharma-Pack in België en de belangrijke overname van Letco in de VS. Geen impact op 19,5 euro koersdoel en “Kopen”-advies.

Cijferset per regio

- EMEA liet goede prestaties zien met een omzet van 67,4 miljoen euro, ruim boven de consensus van 63,9 miljoen euro. Dat vertegenwoordigt een stijging van 6,7% ten opzichte van een jaar eerder, voornamelijk gedreven door organische groei van een solide 4,5% ten opzichte van een jaar eerder. Het bedrijf vermeldt een sterk herstel voor zijn Essentials-business (+11,6%), die het grootste deel van de EMEA-omzet vertegenwoordigt, terwijl Compounding licht steeg (+2,8%) na de overname van Curaphar, terwijl Brands marginaal daalde (-2,3%) als gevolg van COVID-gerelateerde afnemende vraag.

- Latijns-Amerika presteert met een omzet van 36,6 miljoen euro iets boven de consensus van 36,1 miljoen euro. Dat is een stijging van 14,7% ten opzichte van een jaar eerder. De groei in de regio werd sterk ondersteund door een positief wisselkoerseffect, maar de onderliggende prestaties weerspiegelen de impact van de COVID-pandemie en de uitdagende economische vooruitzichten. De groei werd volledig organisch gevoed, en Essentials blijft met 71% van de Latijns-Amerikaanse omzet het belangrijkste segment van de onderneming in de regio.

- Noord-Amerika behaalde een omzet van 52,4 miljoen euro, ook beter dan de consensus van 51 miljoen euro. Dat weerspiegelt een totale groei van 31,8% ten opzichte van een jaar eerder. De belangrijkste groeimotor waren de activiteiten op het gebied van Compounding, die met 43,4% groeiden dankzij de introductie van nieuwe producten en het afsluiten van nieuwe contracten. De groei van Brands and Essentials werd verder ondersteund door de overname van Letco.

Het bedrijf wijst wel op aanhoudende verstoringen van de toeleveringsketen en risico's als gevolg van COVID-gerelateerde kwesties, hoewel de directe impact van de Oekraïne-crisis beperkt blijft. Fagron gaat ook door met de uitvoering van zijn gedisciplineerde overnamestrategie, waaronder Hiperscan in Duitsland, Curaphar in Nederland, Pharma-Pack in België en de belangrijke overname van Letco in de VS.

KBC Securities over Fagron

Fagron's update over het eerste kwartaal van 2022 toont solide prestaties en verslaat de consensusramingen in elke regio. In EMEA zorgen het herstel van de Essentials-business en de overname van Curaphar voor de beste kwartaalprestatie sinds het derde kwartaal van 2021 en een mogelijke uitweg voor de dalende omzet van de afgelopen kwartalen. Latijns-Amerika liet ook een sterke groei zien, hoewel de cijfers enigszins opgeblazen lijken als gevolg van wisselkoersen. Het hoogtepunt in de update is ongetwijfeld de samengestelde omzet in Noord-Amerika, die snel groeit en de kaap van 30 miljoen euro per kwartaal overschrijdt. Essentials liet intussen ook een aanzienlijke stijging van de omzet zien na de overname van Letco, de #3 speler in US Brands & Essentials. Een en ander maakt dat KBC Securities het koersdoel van 19,5 euro en het “Kopen”-advies handhaaft.

Europees aandelennieuws

Stellantis bevestigt prognose voor dubbelcijferige operationele-inkomstenmarge voor 2022

- Autofabrikant Stellantis bevestigde zijn prognose voor een dubbelcijferige operationele-inkomstenmarge voor 2022 en verwacht dat de omzet in Noord-Amerika, met name in zijn zeer winstgevende Amerikaanse activiteiten, met 3% zou moeten stijgen. Tijdens een presentatie op de jaarlijkse algemene vergadering van de autofabrikant, zei Chief Executive Carlos Tavares dat het bedrijf verwacht dat de verkoop zal stijgen of stabiel zal zijn in al zijn belangrijkste markten en dat het dit jaar cashflow positief zal zijn.

Onverwachte winstdaling bij Ericsson in eerste kwartaal

- Ericsson keek over het eerste kwartaal tegen een onverwachte daling aan van de kernwinst als gevolg van de vertraging bij de boeking van een groot softwarecontract en een voorziening in verband met de stopzetting van activiteiten in Rusland. De winst daalde van 5,3 naar 4,7 miljard Zweedse kroon. Exclusief de voorziening van 0,9 miljard voor Rusland, die pas deze week werd bekendgemaakt, werd gerekend op een winst van 6,63 miljard kroon. De omzet steeg wel met een sterker dan verwachte 11% tot 55,1 miljard kroon.

Publicis klopt verwachtingen in eerste kwartaal

- Publicis heeft in het eerste kwartaal de marktverwachtingen voor de organische groei overtroffen, maar kwam daarna niet verder dan een bevestiging van zijn vooruitzichten voor het hele jaar. Het Franse bedrijf boekte een netto-omzet van 2,80 miljard euro, een autonome stijging met 10,5%. Er was 6,3% verwacht. Hoewel die sterke prestatie voor Publicis aanleiding had moeten zijn om zijn doelstellingen op te waarderen, maakte de groep een voorbehoud bij de gevolgen die de wereldwijde gezondheidssituatie, het conflict in Oekraïne en de stijging van de grondstof- en energieprijzen zouden kunnen hebben.

Concept-EV van Mercedes-Benz rijdt 1.000 km op één acculading

- Mercedes-Benz kondigde aan dat zijn elektrische conceptauto, de Vision EQXX, zonder bij te laden een afstand van zo’n 1.000 km heeft afgelegd. Dit was een van de langste afstanden die een elektrische auto met één acculading heeft afgelegd. De auto reed aan een gemiddelde snelheid van 84 km/u. Volgens Mercedes was de laadstatus van de Vision EQXX bij aankomst ongeveer 15%, waardoor het voertuig nog een resterende actieradius van ongeveer 140 km had. Het gemiddelde verbruik lag op een recordlaagte van 8,7 kWh per 100 km.

Benetton en Blackstone bieden 23 euro per aandeel voor Atlantia

- De holding van de Italiaanse familie Benetton en het Amerikaanse investeringsfonds Blackstone zullen tot 12,7 miljard euro spenderen om andere investeerders in Atlantia uit te kopen en de exploitant van luchthavens en snelwegen van de beurs te halen. In een verklaring zeiden de twee partners dat ze 23 euro per aandeel zouden bieden, wat een premie betekent van 36,3% ten opzichte van de gemiddelde aandelenprijs van Atlantia in de afgelopen zes maanden.

OVHcloud verhoogt zijn doelstelling voor 2022 voor omzetgroei

- Het Franse cloud computing-bedrijf OVHcloud heeft zijn doelstelling voor 2022 voor de omzetgroei verhoogd, met verwijzing naar de toegenomen vraag. De onlangs beursgenoteerde leverancier van clouddiensten verwacht nu een omzetgroei tussen 15-17%, vergeleken met zijn eerdere groeiraming van 12,5%-15%. De bedrijfskasstroommarge werd bevestigd op ongeveer 40%. Het bedrijf rapporteerde een groei van de vergelijkbare omzet met 13,3% in de eerste helft van het jaar tot 382 miljoen euro.

Omzet van Hermes overtrof in eerste kwartaal de ramingen

- De omzet van Hermes overtrof in het eerste kwartaal de ramingen dankzij een sterke vraag, vooral in de Verenigde Staten en Europa, terwijl de sector zich door de turbulentie van de oorlog in Oekraïne en de COVID-afsluitingen in China worstelt. De omzet kwam uit op 2,8 miljard euro, een stijging van 27%. Er was op 15% groei gerekend. Alle divisies noteerden dubbelcijferige groei. De lederwaren-divisie, die de beroemde Birkin en Kelly handtassen omvat en goed is voor bijna de helft van de jaarlijkse omzet bij Hermes, kende een stijging van 15,8%. Andere divisies groeiden in een nog sneller tempo, met de ready-to-wear en accessoires divisie die een groei van 44% liet zien, terwijl de verkoop van horloges steeg 62%. Hermes had een sterke start van het jaar in China, tot begin maart de nieuwe lockdowns werden aangekondigd.

Omzet Brunello Cucinelli steeg in eerste kwartaal

- De omzet van de Italiaanse luxegroep Brunello Cucinelli is in het eerste kwartaal met 19,6% gestegen, met dank aan onder meer de internationale markten die hun beste eerste kwartaal ooit rapporteerden. Op basis van de prestaties in het eerste deel van het jaar, bevestigde het bedrijf zijn ramingen van een omzetgroei van ongeveer 12% en 10% voor respectievelijk 2022 en 2023. Het bedrijf voegde eraan toe dat het conflict tussen Rusland en Oekraïne geen invloed heeft gehad op zijn "volledig Italiaanse toeleverings- en productieketens".

Wizz Air waarschuwt voor groter verlies

- De Europese budgetluchtvaartmaatschappij Wizz Air waarschuwde voor een groter jaarverlies van tussen de 652 miljoen euro en 632 miljoen euro omdat de sector te maken heeft met een zwakke vraag en stijgende brandstofkosten als gevolg van de Oekraïne-crisis. De sombere prognose staat tegenover een nettoverlies van 576 miljoen euro in een jaar eerder, toen reisbeperkingen als gevolg van de pandemie de luchtvaartsector zwaar troffen.

Beursnieuws België en Nederland

Fagron haalde in eerste kwartaal analistenverwachtingen

- Fagron haalde in het eerste kwartaal van 2022 in alle regio's de analistenverwachtingen. De omzet steeg met 16% tot 156,4 miljoen euro, terwijl op 151 miljoen euro werd gemikt. Dat is te danken aan een sterk herstel van Essentials in Europa, terwijl de overname van Letco in de VS vruchten afwerpt en Latijns-Amerika profiteert van de gunstige wisselkoerseffecten. Wel blijven er risico's en verstoringen in de toeleveringsketen, die zich doorheen 2022 in de cijfers kunnen vertalen. Fagron gaat door met de uitvoering van zijn gedisciplineerde overnamestrategie, waaronder Hiperscan in Duitsland, Curaphar in Nederland, Pharma-Pack in België en de belangrijke overname van Letco in de VS. Geen impact op 19,5 euro koersdoel en “Kopen”-advies.

Mithra kondigt aan dat Donesta beter scoort dan eerst gemeld

- Mithra kondigde een update aan waarin staat dat een diepgaande analyse van Donesta's eerder aangekondigde Fase III werkzaamheidsresultaten in januari 2022 betere uitkomsten liet zien dan eerder gemeld. Concrete details met betrekking tot de veranderingen in de toenmalige analyses kregen we niet, maar aan alle vier de primaire eindpunten (vermindering en frequentie van vasomotorische symptomen vs. baseline op week 4 en 12) werd niettemin voldaan. Dit omvat ook de ernstcriteria op week 4 voor de Amerikaanse studie, waaraan aanvankelijk pas vanaf week 5 zou zijn voldaan. Geen impact op 33 euro koersdoel en “Kopen”-advies.

Tessenderlo rond programma voor inkoop van 5 miljoen euro eigen aandelen af

- Tessenderlo heeft een programma voor de inkoop van 5 miljoen euro eigen aandelen afgerond. Deze zullen worden aangewend voor de uitbetaling in aandelen van het compensatieplan voor het senior management en dus geen positief effect hebben op de waardering van de groep. Door de inkoop heeft de groep op 13 april 2022 in totaal 151.608 eigen aandelen in haar bezit, of 0,35% van het totaal aantal uitgegeven aandelen.

ONWARD Medical kreeg van Bryan, Garnier & Co een koersdoel van 17 euro, met “Kopen”-advies

- ONWARD Medical, het medtech bedrijf dat de beweging, onafhankelijkheid en gezondheid wil herstellen bij mensen met een dwarslaesie, maakte bekend dat investeringsbank Bryan, Garnier & Co een koersdoel van 17 euro, met “Kopen”-advies op het aandeel gekleefd heeft. Dat is een premie van 124% ten opzichte van de slotkoers van 7,60 euro eergisteren. Volgens het persbericht erkent “hun onderzoeksteam het grote marktpotentieel dat kan worden aangeboord met de unieke technologie, ondersteund door strenge wetenschap en beschermd door een grote IP-portefeuille”.

WDP plaatst 500 miljoen euro aan green unsecured notes

- WDP heeft niet 250, maar 500 miljoen euro aan green unsecured notes kunnen plaatsen bij 8 Amerikaanse internationale beleggers. Dat moet het sterke krediet- en ESG-profiel van de vastgoedgroep onderstrepen. De effectieve rente op de bullet lening betreft 1,52%. Het opgehaalde geld zal uitsluitend worden gebruikt ter (her)financiering van activa die in aanmerking komen volgens de definitie in het Green Finance Framework van WDP.

ForFarmers draagt Chris Deen voor als CEO

- ForFarmers draagt Chris Deen voor als CEO. De man is op dit moment nog CEO van Aviko, één van de vier grootste aardappelverwerkers ter wereld, waar hij startte in het begin van 2020. Hij begon zijn loopbaan in 1991 bij EY als accountant en stapte in 1996 over naar Sara Lee/Douwe Egberts, om het daar tot CFO te schoppen van Douwe Egberts Coffee Systems in Nederland en Algemeen Directeur van Sara Lee International Foodservice Iberia. Zoals eerder aangekondigd is het ForFarmers voornemen de uitkomst van de evaluatie van de strategie bekend te maken enige tijd na het aantreden van de nieuwe CEO. Geen impact op “Houden”-advies en 4,25 euro koersdoel.

Over en out voor Hamon

- De beursgenoteerde bouwer van koeltorens en luchtzuiveringssystemen Hamon vroeg het faillissement aan en wees haar bankiers aan als schuldige. Maar de groep sukkelde al tientallen jaren lang van de ene in de andere herstructurering en moest ook recent weer op de proppen komen met een zo geloofwaardig mogelijk reorganisatieplan. Het vorige plan zou immers veel meer kosten dan de aangekondigde 7 miljoen euro en dus had de groep al bescherming tegen zijn schuldeisers aangevraagd. Over en out.