di. 5 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 6 april

- Bedrijfsresultaten

- CHR Hansen

- The Hut Group

- Beleggersevents

- EDP - Energias de Portugal (Algemene Vergadering)

- UBS Group (Algemene Vergadering)

- Elisa (Algemene Vergadering)

- Storebrand (Algemene Vergadering)

- Schlumberger (Algemene Vergadering)

- ROCKWOOL International (Algemene Vergadering)

- Telia Co (Algemene Vergadering)

- SSAB (Algemene Vergadering)

- Zurich Insurance Group (Algemene Vergadering)

- Volvo AB (Algemene Vergadering)

- Ferrovial (Algemene Vergadering)

- Ex-dividend

- Vestas Wind Systems

- Indutrade

- Geberit

- Banco Bilbao Vizcaya Argentari

- Progressive

- Campbell Soup

- Macro-economie

- VS: verslag jongste rentevergadering Federal Reserve

- Europa: evolutie van de producentenprijzen (februari)

- Duitsland: fabrieksbestellingen (februari)

- China: Caixin PMI-sentimentsindicator (maart)

- Speeches: Fed-directeur Harker over de economische vooruitzichten, ECB-directeur Lane

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Japanse Yen bereikt Kuroda-lijn

- Meest verhandelde aandelen bij Bolero

- Warren Buffett: 'Bij bedrijfsevaluatie is pricing power belangrijkste beslissing'

- Verliezers in eerste kwartaal uit Benelux

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Elon Musk bouwt belang van 9,2% op in Twitter

- Elon Musk bouwde een belang van 9,2% op in Twitter voor 9,2 miljard dollar en is daarmee waarschijnlijk de grootste aandeelhouder in de micro-blogging site. Musk bezit 73,5 miljoen Twitter-aandelen. De move van Musk bij Twitter gaf meteen ook andere aandelen uit de socialmediasector vleugeltjes: Pinterest, Snap en Meta Platforms. Elon Musk verdiende gisteren 750 miljoen dollar op zijn belang in Twitter, wat ongeveer het dubbele van de nettowinst is die Twitter de voorbije drie jaar realiseerde.

Exxon Mobil verwacht sterkste eerste kwartaal in zeven jaar

- Exxon Mobil verwacht dat de productieresultaten van het eerste kwartaal een zevenjarig kwartaalrecord zouden kunnen overtreffen, met een operationele winst uit het oppompen van olie en gas van maximaal 9,3 miljard dollar. De officiële resultaten zullen naar verwachting op 29 april worden bekendgemaakt. Exxon dekt de olieverkoop niet af en de resultaten houden doorgaans gelijke tred met de schommelingen van de energieprijzen. De resultaten zouden kunnen worden getemperd door waardeverminderingen op de Russische activiteiten van Exxon.

Starbucks staakt inkoopprogramma van eigen aandelen

- De interim-topman van Starbucks, oprichter Howard Schultz, kondigde maandag bij zijn terugkeer als interim-CEO de opschorting aan van het programma voor het terugkopen van aandelen van het bedrijf. De opschorting, die met onmiddellijke ingang ingaat, zal Starbucks volgens Schultz in staat stellen meer te investeren in werknemers en winkels. De maatregel komt op een moment dat Starbucks te maken krijgt met een toenemende vakbondsvorming onder zijn Amerikaanse personeel.

Hertz zal komende vijf jaar tot 65.000 elektrische voertuigen van Zweedse EV maker Polestar kopen

- Hertz Global Holdings zal de komende vijf jaar tot 65.000 elektrische voertuigen van de Zweedse EV maker Polestar kopen. De auto’s zouden beschikbaar moeten zijn vanaf dit voorjaar in Europa en later in 2022 in Noord-Amerika en Australië. Eerder voegde Hertz ook al twee Tesla-modellen aan zijn aanbod toe, het Model 3 en het Model Y. Polestar is van plan om dit jaar te fuseren met special purpose acquisition company (SPAC) Gores Guggenheim die de bestelling wel wist te appreciëren.

JP Morgan-topman waarschuwt voor ongeveer 1 miljard dollar blootstelling aan Rusland

- De CEO van JP Morgan, Jamie Dimon, waarschuwde maandag dat de bank ongeveer 1 miljard dollar kan verliezen op zijn blootstelling aan Rusland. Dat blijkt uit zijn veelgelezen jaarlijkse brief aan de aandeelhouders. Dimon gaf geen details over het potentiële verlies van JPMorgan of een tijdschema, maar zei dat de bank bezorgd was over de secundaire gevolgen van de Russische invasie in Oekraïne voor bedrijven en landen. In zijn commentaar op het macro-economische klimaat zei Dimon dat het aantal renteverhogingen door de Federal Reserve "aanzienlijk hoger zou kunnen uitvallen dan de markt verwacht". Hij ging ook in op de stijgende kosten van de bank, deels als gevolg van investeringen in technologie en overnamekosten.

Pfizer op schema met productie van antivirale COVID-19-pil Paxlovid

- Pfizer maakte, zoals het had verwacht, 6 miljoen kuren van zijn antivirale COVID-19 pil Paxlovid in het eerste kwartaal. Het bedrijf verwacht dit jaar minstens 120 miljoen kuren van het geneesmiddel te produceren, waarvan 30 miljoen in de eerste helft van het jaar. De Amerikaanse regering heeft 20 miljoen van deze kuren gekocht, waarvan de eerste 10 miljoen naar verwachting eind juni zullen worden geleverd. Verwacht wordt dat Paxlovid een belangrijk instrument zal zijn in de strijd tegen COVID-19, nadat het in een klinische studie de ziekenhuisopnames bij risicopatiënten met ongeveer 90% heeft verminderd. De resultaten waren aanzienlijk beter dan die van de rivaliserende antivirale pil Molnupiravir van Merck & Co's in zijn klinische studie.

Baxster kent moeilijke dag na adviesverlaging

- Baxster kende een moeilijke dag op Wall Street nadat Goldman Sachs het advies voor de aandelen op “Sell” zette. Tegenwind voor de MedTech-sector inspireerde ook tot een koersdoelverlaging van 88 naar 77 dollar. Volgens de analist is het bedrijf meer blootgesteld aan macro-tegenwind dan zijn sectorgenoten, terwijl het minder kan profiteren van het COVID-19-herstel.

Europa keurde KIMMTRAK van Immunocore Holdings goed

- Immunocore Holdings kreeg goed nieuws uit Europa dat zijn behandeling van metastatisch uveaal melanoom heeft goedgekeurd. KIMMTRAK is daarmee de eerste en enige behandeling die in Europa is goedgekeurd voor die aandoening.

Roku bevestigt meerjarige verlenging van distributieovereenkomst met Amazon

- Roku bevestigde dat het een meerjarige verlenging van zijn distributieovereenkomst met Amazon op zak heeft. Volgens de overeenkomst, waarvan de voorwaarden niet werden bekendgemaakt, behouden klanten toegang tot de Prime Video en IMDb TV-apps op hun Roku-apparaten.

Celiprolol van Acer Therapeutics krijgt Breakthrough Therapy Designation van FDA

- De behandeling met het geneesmiddel Celiprolol van Acer Therapeutics kreeg van de Amerikaanse Food and Drug Administration (FDA) de Breakthrough Therapy Designation (BTD). Celiprolol is een geneesmiddel gericht op de behandeling van patiënten met COL3A1-positief vasculair Ehlers-Danlos syndroom (vEDS). De aanwijzing werd toegekend omdat er wereldwijd geen goedgekeurde behandelingen voor vEDS zijn.

Digital World Acquisition ziet twee topmannen vertrekken

- Digital World Acquisition, de Spac voor het nieuwe social media platform van Trump, kijkt tegen het vertrek van twee topmannen aan. Hun vertrek is een nieuwe tegenslag voor Truth Social dat de voorbije maanden ook al met flink wat technische tegenslagen moest afrekenen.

Zebra technologies krijgt adviesverhoging van JP Morgan

- Zebra Technologies genoot zichtbaar van een adviesverhoging door JP Morgan van, “Neutral” naar “Overweight”. Het koersdoel werd wel verlaagd van 530 naar 500 dollar. Volgens de analisten zouden de aandelen met een premie moeten noteren, gezien de "sterke seculaire rugwind" voor automatisering in de toeleveringsketen, detailhandel, gezondheidszorg en logistiek.

Carnival zit opnieuw stevig op koers na recordweek

- Carnival rapporteerde maandag een recordprestatie voor de week tot 3 april toen de vraag naar cruises terugkeerde na de pandemische stilte. Ondertussen zijn 22 van haar 23 schepen terug in dienst en het laatste zal op 2 mei opnieuw uitvaren. Tegen het einde van het jaar, zal Carnival naar eigen zeggen meer capaciteit in de vaart hebben dan in 2019.

Verliezers in eerste kwartaal uit Benelux

Het eerstekwartaalcijferseizoen werd midscheeps getroffen door de invasie van Rusland in Oekraïne, waardoor de koersreactie van bedrijven die op en rond 24 februari hun jaarrapport presenteerden niet altijd recht doet aan de jaarresultaten. Tot de grootste koersbewegingen kort na de publicatie behoren onder meer Barco, Recticel en Elia (aan de winnaarskant), naast Biocartis, UnifiedPost en Mithra (aan de kant van de verliezers). Gisteren besprak financieel-econoom Tom Simonts de winnaars in deze post. Vandaag komen de verliezers aan de beurt.

Het verliezerspodium

- Biocartis (KBC Securities: “Kopen”-advies, koersdoel 7 euro)

De jaarresultaten van Biocartis voor 2021 bevatten geen al te grote verrassingen aangezien het bedrijf reeds begin januari had gecommuniceerd op zijn voornaamste doelstellingen voor 2021. In 2021 investeerde het bedrijf stevig in het opdrijven van de productiecapaciteit, het avanceren van de pipeline en het herstructureren van de US sales force, maar de brand die het bedrijf in de zomer teisterde zette druk op de verkoop en de marges.

Investeerders keken echter vooral uit naar de doelstellingen die het bedrijf zou geven voor 2022. Waar het bedrijf in het verleden voornamelijk op groeiparameters focuste (cartridgevolumes, geïnstalleerde instrumenten) verlegt het bedrijf nu zijn focus op het opdrijven van de bottomline en het verlichten van de cashburn met concrete doelstellingen op vlak van omzet, gemiddelde verkoopprijs, marges en cashburn.

De verwachting blijft echter wel dat Biocartis nog verschillende jaren met verlies zal draaien alvorens break even te bereiken en een nieuwe financieringsronde lijkt aldus nodig te worden. Voorts publiceerde Biocartis haar jaarresultaten op 24 februari, net op de dag van de Russische inval op Oekraïne, wat in de daaropvolgende dagen tot een rode golf leidde over de Europese beurzen.

- UnifiedPost (geen opvolging)

Unifiedpost zag een inhaalbeweging van zijn omzet in het vierde kwartaal, na een meer gematigde groei in de eerste negen maanden van 2021 en bereikte de beoogde organische groei met 15% (15,6%). De omzet werd ondersteund door eenmalige licentieverkopen en tegen een iets lagere marge dan verwacht, wat een schaduw werpt over het behalen van de doelstellingen.

Belangrijk is de zeer dure financiering van 100 miljoen door Francisco Partners tegen een rentevoet van 11%. Die kwam als een sterke negatieve schok. De opmerking dat 25 miljoen van deze financieringslijn bestemd was voor fusies en overnames, wat inging tegen eerdere opmerkingen van het management, bracht ook onzekerheid in de zaak (hoewel het management intussen op deze opmerking is teruggekomen). Na de resultaten werd het gemiddelde koersdoel van analisten aanzienlijk naar beneden bijgesteld, als gevolg van het toegenomen risico en de toegenomen onzekerheid in de investeringsbeslissing.

- Mithra Pharmaceuticals (KBC Securities: “Kopen”-advies, koersdoel 33 euro)

Voor Mithra was het vooral uitkijken naar de verkoopcijfers van hun innovatieve anticonceptiepil Estelle die sinds de zomer op de Amerikaanse en verschillende Europese markten beschikbaar is. Alhoewel KBC Securities in de schattingen reeds rekening hadden gehouden met een relatief trage opname op basis van historische vergelijkingen, hoopten veel analisten en investeerders toch reeds op sterke verkoopcijfers voor dit nieuwe product, waardoor het bedrijf onder de lat van deze verwachtingen landde.

Terwijl de Europese verkoop als verwacht ging, liep de commercialisatie in de cruciale markt van de VS door de kleine partner Mayne Pharma namelijk wat moeizaam. Redenen die hiervoor aangehaald werden waren de impact van de COVID-19-pandemie waardoor interacties met artsen en patiënten werden ingeperkt, alsook een ietwat tragere inclusie van Estelle in verzekeringsplannen. Daarbovenop vermeldde het bedrijf ook dat hun Europese klinische studie voor de menopauzepil Donesta mogelijks vertraging zou oplopen omwille van het opschorten van de activiteiten in Russische centra (de studie in de VS kon wel ongehinderd voortgezet worden).

- X-FAB (KBC Securities: “Kopen”-advies, koersdoel 12 euro)

Op zijn resultatendag maakte X-FAB winstcijfers bekend die achterbleven op de verwachtingen, vooral als gevolg van het toenemende personeelsverzuim en de kosteninflatie. Hoewel de EBITDA-raming voor 2022 de verwachtingen van de markt overtrof, waren beleggers vooral ontevreden door het ontbreken van een betere operationele hefboom en door de hogere kapitaalintensiteit.

- Bekaert (KBC Securities: “Opbouwen”-advies, koersdoel 47 euro)

Bekaert publiceerde sterke resultaten met een stijging van de recurrente operationele winst met 89% in 2021, wat ongeveer 3% beter was dan de voorspellingen van KBC Securities. Het bedrijf besliste om het dividend met 50% op te trekken tot € 1.5 per aandeel terwijl ook een inkoopprogramma van eigen aandelen ten belope van € 120 miljoen werd aangekondigd. Omwille van de onzekerheden geeft het bedrijf op dit moment geen concrete winstverwachting voor 2022, terwijl de doelstellingen op middellange termijn uitgaan van een operationele winstmarge van 9-11%. De negatieve koersreactie na de resultaten lijkt ons inziens vooral te wijten aan de beursturbulentie na de invasie van Rusland in Oekraïne.

Warren Buffett: 'Bij bedrijfsevaluatie is pricing power belangrijkste beslissing'

In de loop van de voorbije weken hebben de financiële markten meer dan ooit het ritme gevolgd van de evolutie van de oorlog in Oekraïne en, daaruit voortvloeiend, van de statistieken van de economische groei, de grondstoffenkosten en dus ook van de inflatie. Voor bedrijven is het zaak om de prijzen (minstens) op te trekken, zodat de inflatie niet tot neerwaartse druk op de marges leidt. Beleggers luisteren volgens financieel-econoom Tom Simonts eens te meer best naar Warren Buffetts woorden: "De belangrijkste beslissing bij het waarderen van een bedrijf is pricing power”.

Neerwaartse groeibijstelling door inflatiedruk

In Duitsland, de grootste Europese economie, werd de verwachte groei voor 2022 drastisch naar beneden bijgesteld (van 4,6% naar 1,8%), terwijl ook andere landen zoals Engeland en België hun vooruitzichten neerwaarts aangepast hebben. Hoewel de groei in het VK dit jaar slechts licht naar beneden zal worden bijgesteld (van 2,6% tot 2,4%), zal de impact in 2023 groter zijn (van 2,4% tot 1,5%). In Azië ten slotte is de Chinese verwerkende industrie volgens de jongste PMI-sentimentsindexen in maart sterker gekrompen dan verwacht.

Dat is allemaal niet zo verrassend, want de oorlog in Oekraïne en de bijkomende inflatoire context weegt op het sentiment van de gezinnen, zoals we de afgelopen week hebben gezien via de indicatoren die in Duitsland (GfK-index) en in Frankrijk (INSEE-index) zijn gepubliceerd. De energieprijzen blijven de voornaamste volatiliteitsaanjager op de financiële markten, aangezien de gas- en olieprijzen zich op uiteenlopende wijze ontwikkelden.

Recent steeg de gasprijs zo’n 20%, terwijl olie 13% van zijn waarde verloor. Voor het gasprijs speelde de vrees voor een nakende afsluiting van de Russische gaskranen omdat Moskou in roebels betaald wil worden (wat het Westen weigert). De olieprijs stond onder druk door de mobiliteitsbeperkingen die China heeft opgelegd om een nieuwe COVID-19-epidemie in te dammen én omdat de VS hun strategische oliereserve gaan aanspreken om de druk op het zwarte goud te verminderen.

Prijszettingsmacht is vrijheid

In het licht van de ongebreidelde inflatie van de grondstofprijzen - die waarschijnlijk nog enige tijd hoog zal blijven – is het hoog tijd voor bedrijven om (nog meer) gebruik te maken van het wapen van de "pricing power". Daarmee wordt het vermogen beschreven om de verkoopprijzen te verhogen door hogere kosten aan de klanten door te berekenen, zonder daarbij de vraag naar het product aanmerkelijk te beïnvloeden. Als die prijsverhoging doorwerkt in de hele toeleveringsketen en de klant uiteindelijk die extra kosten betaalt, heeft de fabrikant een groot prijszettingsvermogen.

Andersom geldt dat even zo goed: indien een fabrikant zijn marktaandeel wil vergroten en zijn prijs verlaagt, maar de distributeur de verkoopsprijzen naar de klant stabiel houdt, dan heeft de fabrikant weinig tot geen prijszettingsvermogen. Als fabrikant is het daarom erg belangrijk om te begrijpen en te meten hoeveel prijszettingsvermogen een bedrijf heeft. Indien dat hoog is, kunnen de prijzen aangepast worden om de vraag van de consument te sturen, ongeacht of het de bedoeling is om de inflatiekosten te compenseren, de verkoopmarges op te krikken of marktaandeel te veroveren. Prijszettingsmacht is de ultieme vrijheid voor een bedrijf.

Duurzaam concurrentievoordeel

Het belang van pricing power werd in juni 2011 benadrukt door Warren Buffet, de beroemde Amerikaanse belegger: "De belangrijkste beslissing bij het waarderen van een bedrijf is pricing power. Als u de prijzen kunt verhogen zonder zaken te verliezen aan een concurrent, hebt u een zeer goed bedrijf. En als je moet bidden voordat je de prijs met een tiende van een cent verhoogt, dan heb je een vreselijk bedrijf."

Naast het behoud van marges, vooral in een inflatoire context, is prijszettingsvermogen vaak ook een teken dat de onderneming een duurzaam concurrentievoordeel heeft op het gebied van innovatie, technologie, logistiek (een goed gecontroleerd netwerk van leveranciers en distributeurs) of marketing (een sterk merkimago, bijvoorbeeld). De onderneming in kwestie is daarom potentieel beter gepositioneerd om de toekomst het hoofd te bieden, vooral indien zij een (quasi) monopolistische situatie heeft en een grote onderneming is.

De ene sector is de andere niet

Maar sommige sectoren zijn beter uitgerust dan andere om het wapen van de “pricing power” te hanteren, zoals blijkt uit een studie van UBS. Tot de best geplaatste sectoren behoren

- Niet-duurzame consumptiegoederen zoals voeding en dranken, maar dan wel weer geen supermarkten, wegens de sterke concurrentie.

- Communicatiediensten, met uitzondering van telecommunicatie, want die sector is sterk gereglementeerd.

- Technologiebedrijven

- Cyclische consumptiegoederen, met inbegrip van auto's en luxegoederen

- Gezondheidszorg

- Vastgoed

Industriële bedrijven, nutsbedrijven (sterk gereglementeerd), materialen, financiële instellingen en energiebedrijven hebben daarentegen weinig of geen noemenswaardige bewegingsvrijheid wat de prijzen betreft.

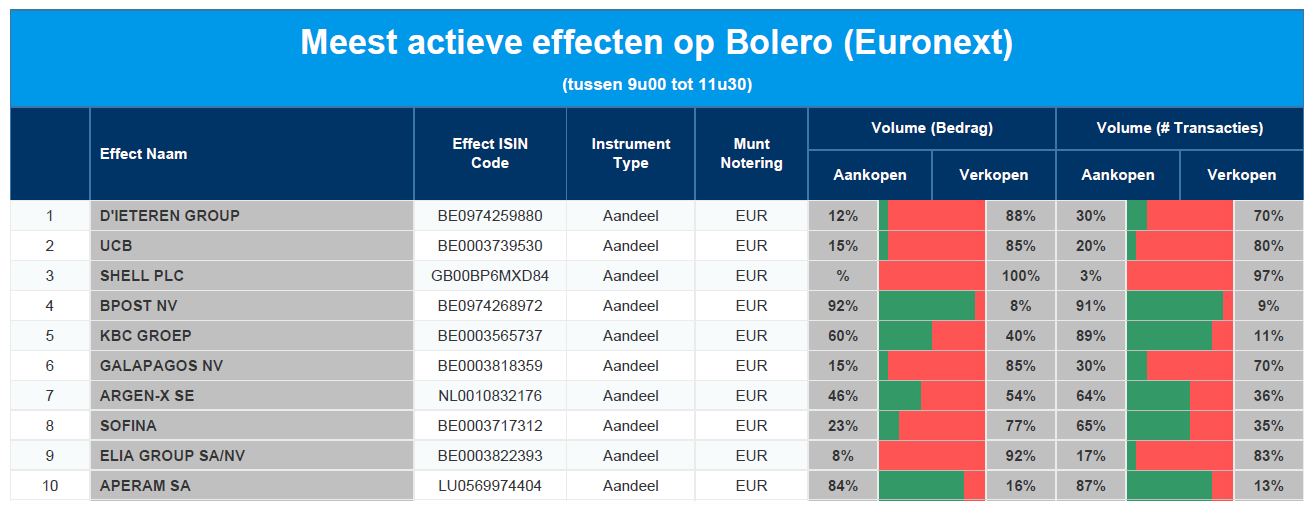

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: D'Ieteren - UCB - Shell - bpost - KBC - Galapagos - argenx - Sofina - Elia - Aperam

Japanse Yen bereikt Kuroda-lijn

In tegenstelling tot de meeste andere centrale banken blijft de Bank of Japan halsstarrig de voet op het monetaire gaspedaal houden. Dat de rente bewust laag wordt gehouden heeft alles te maken met de visie dat de inflatie “tijdelijk” en “controleerbaar” is, maar het gevolg is wel dat de yen een pak minder aantrekkelijk werd voor beleggers. De munt schommelt vandag rond 125 yen voor een dollar, netjes op de zogeheten “Kuroda-lijn”, zien de KBC-economen.

Inflatie als leidraad

De inflatie in Japan blijft uiterst laag, zeker vergeleken met de meeste andere economieën: 0,9% voor de algemene inflatie in februari en 0,6% voor de kerninflatie (dat cijfer houdt geen rekening met verse voeding). Als naast voeding ook energieprijzen uit de korf worden gehouden, is de inflatie zelfs 1% negatief. De analyse van de Bank of Japan dat de inflatie vooral het gevolg van is van technische en externe factoren, zoals energie- en grondstoffenprijzen, lijkt terecht. De binnenlandse vraag- en looninflatie blijft immers beperkt.

Vorige week trad de centrale bank daarom doortastend op toen de lange termijn rentes in Japan in lijn met de trend in andere ontwikkelde landen begonnen te stijgen. De bank kocht gedurende vier dagen onbeperkt obligaties op om te voorkomen dat de 10-jaarsrente meer dan 25 basispunten zou afwijken van de nulrente die als doelzone werd vooropgesteld. Uiteindelijk haalde de bank haar slag thuis: de 10-jaarsrente noteert opnieuw aan 0,20%.

Yen: sterk of té sterk?

Het uiteenlopend monetair beleid met zowat alle andere grote centrale banken duwde de yen naar een meerjarig dieptepunt. Ten opzichte van de dollar testte de Japanse munt even de psychologische zone nabij 125 yen. Voorzitter Haruhiko Kuroda huldigt nog steeds de stelling dat een zwakke yen per saldo beter is voor de Japanse economie, maar bij de politici is niet iedereen daar van overtuigd. Een zwakke yen verhoogt immers de kost van de ingevoerde producten, inclusief energie, voor de Japanse burgers en bedrijven. Een moeilijke afweging.

Kuroda-lijn

Vanmorgen in een hoorzitting voor het parlement nuanceerde Kuroda echter zijn visie. Forse bewegingen in de wisselmarkt zijn ongewenst en de wisselkoers moet in lijn blijven met de economische fundamenten van het land. De boodschap luidde dat de Bank of Japan de wisselmarkt van kortbij zal opvolgen.

Het is waarschijnlijk een stap te ver om dit al het label ‘verbale interventies’ te geven, maar een vergelijking met 2015 lijkt zich op te dringen. Toen noteerde de yen ook rond het niveau van 125 en zei Kuroda dat hij geen reden zag waarom de yen verder zou moeten dalen. Het werd bekend als de ‘Kuroda line’ en sinds 2015 verzwakte de yen ook niet meer beneden de 125.86.

De actuele context is misschien anders, met het extreem verschil in monetair beleid ten opzichte van de andere centrale banken, maar toch wordt de markt mogelijk iets voorzichtiger in het recente eenrichtingsverkeer dat er blind van uitging dat de yen alleen maar kan verzwakken. Vanmorgen tikt de Japanse munt alvast 123 yen aan ten opzichte van de dollar.

Europees aandelennieuws

Gazprom Germania wordt overgedragen aan Duitse toezichthouder

- Gazprom Germania, een energiehandels-, opslag- en transmissiebedrijf dat vrijdag door het Russische Gazprom werd gedumpt, zal worden overgedragen aan de Duitse toezichthouder om de energiezekerheid te garanderen, zei minister van Economie Robert Habeck op maandag. Alle stemrechten in het bedrijf zullen worden overgedragen aan de toezichthouder, de Bundesnetzagentur, vertelde Habeck op een persconferentie. De verhuizing is onmiddellijk in werking getreden door publicatie in het staatsblad.

Henkel blijft zaken doen in Rusland

- Henkel zal voorlopig zaken blijven doen in Rusland, zei de voorzitter van het Duitse consumentengoederenconcern maandag, eraan toevoegend dat de activiteiten van het bedrijf in het land aan beperkingen onderhevig zijn.

Mercedes stuurt 5.000 werknemers in Brazilië met verplicht verlof

- Mercedes-Benz Group zal meer dan vijfduizend werknemers in twee fabrieken in Brazilië met collectief verlof sturen vanwege het tekort aan halfgeleiderchips. De productiestop zal plaatsvinden van 18 april tot 3 mei. Het bedrijf had al ongeveer 1.200 werknemers op collectieve vakantie gezet met behoud van loon in maart als gevolg van tekorten in de toeleveringsketen.

Vernieuwd bod op Aereal Bank

- Een overnamegroep die de Duitse Aareal Bank wil overnemen, zei dinsdag dat het toezeggingen van aandeelhouders had gekregen om ongeveer 37% van de aandelen in te brengen nadat het zijn biedprijs opnieuw had verhoogd. Het verhoogde bod waardeert Aareal Bank op 2 miljard euro.

Sixt maakt voorlopige resultaten bekend en bevestigt verwachtingen

- Het Duitse autoverhuurbedrijf Sixt maakte voorlopige resultaten voor het eerste kwartaal bekend en bevestigde zijn vooruitzichten voor 2022. Sixt rapporteerde voor het eerste kwartaal van het jaar een groepsomzet van ongeveer 580 miljoen euro en een winst voor belastingen van 80 tot 95 miljoen euro.

Morrisons waarschuwt voor impact crisis in Oekraïne en stijgende inflatie

- Morrisons, de op drie na grootste kruidenier van Groot-Brittannië en een belangrijke levensmiddelenproducent, waarschuwde dat zijn omzet en kernwinst voor het jaar onder druk kan komen te staan door de crisis in Oekraïne en de stijgende inflatie, tenzij de omstandigheden verbeteren. Het supermarktconcern zei dat het conflict tussen Rusland en Oekraïne en de stijgende inflatie sinds begin februari een impact heeft gehad op de consumentenbestedingen en bijgevolg op de omzet en de kernwinst van het concern.

Beursnieuws België en Nederland

Boursorama biedt diensten aan aan particuliere klanten van ING in Frankrijk

- ING en Boursorama, dochteronderneming van Société Générale, sloten een overeenkomst om diensten aan te bieden aan particuliere klanten van ING in Frankrijk. Daardoor kunnen ING-cliënten zich aansluiten bij Boursorama en profiteren van een vereenvoudigde procedure voor het openen van een rekening en van exclusieve aanbiedingen. ING liet in december 2021 al weten om uit de Franse retailbankingmarkt te stappen en deze exit moet einde 2022 afgerond zijn. ING zal haar Wholesale Banking-activiteiten in Frankrijk voortzetten. Geen impact op ”Kopen”-advies en 13,5 euro koersdoel.

SBM Offshore tekent contracten met Esso voor Yellowtail-ontwikkelingsproject in Guyana

- SBM Offshore tekende met Esso Exploration and Production Guyana Limited (EEPGL) contracten voor het Yellowtail ontwikkelingsproject in het Stabroek Block in Guyana. Volgens deze contracten zal SBM Offshore de ONE GUYANA FPSO bouwen, installeren en vervolgens leasen en exploiteren voor een periode van maximaal twee jaar, waarna eigendom en de exploitatie van de FPSO overgaan op EEPGL. De FPSO moet 250.000 vaten olie per dag kunnen produceren en heeft een gasbehandelingscapaciteit van 450 miljoen kubieke voet per dag, naast een waterinjectiecapaciteit van 300.000 vaten per dag. Geen impact op ”Kopen”-advies en 18 euro koersdoel.

Balta rondt verkoop af van Rugs, Residential PP en Non-woven af aan Victoria

- Balta rondde de eerder aangekondigde desinvestering af van de Rugs, Residential PP en Non-woven activiteiten aan Victoria voor een ondernemingswaarde van 225 miljoen euro. Het moet nu verder met zijn Commercial en Residential PA activiteiten om een kleiner en winstgevender Balta te worden, met een lagere schuldgraad. KBCS sluit niet uit dat het nieuwe Balta wordt overgenomen. Gezien de verminderde balansvrees en de nog steeds aantrekkelijke waardering blijft het advies op “Opbouwen” en het koersdoel op 3,7 euro per aandeel.

Sequana Medical op schema voor uitlezing van Amerikaanse POSEIDON-studie

- Sequana Medical kondigde aan dat ze nog steeds op schema zitten voor de uitlezing van het primaire eindpunt van de Amerikaanse POSEIDON-studie tegen het vierde kwartaal van 2022 en de indiening bij de geneesmiddelenwaakhond FDA tegen midden 2023. Belangrijk is dat 70% van de patiënten één jaar na de alfapompimplantatie in de POSEIDON-studie overleeft, wat gunstig afsteekt bij literatuurwaarden van 50% in een vergelijkbare patiëntengroep. Het MedTech bedrijf blijft dus netjes op koers, zodat het “Kopen”-advies én het koersdoel van 11,5 euro behouden blijven.

Argenx toont opnieuw aan dat topmiddel Vyvgart goudhaantje is en zal blijven

- Argenx kon vanochtend opnieuw aantonen dat topmiddel Vyvgart het goudhaantje was, is en zal blijven. De interim-resultaten van de open-label extension-studie met Vyvgart (efgartigimod, voor de vrienden) bij patiënten met gMG lagen in lijn met eerdere bevindingen, zodat er qua ontwikkeling en commercialisatiepotentieel geen vuiltje aan de lucht is. Geen impact op “Kopen”-advies en 340 euro koersdoel.

DEME houdt officiële lanceringsceremonie voor offshore-installatieschip "Green Jade"

- DEME hield een officiële lanceringsceremonie voor het offshore installatieschip "Green Jade" op de scheepswerf van CSBC in Taiwan. Dat is een belangrijke mijlpaal bij de bouw van het schip, dat ontworpen is voor de volgende generatie multi-megawatt turbines, jackets en componenten. De 'Green Jade' zal het tweede van deze uitzonderlijke schepen zijn dat in de vloot wordt opgenomen, na het offshore installatieschip 'Orion'. Beide hebben een kraan van 5.000 ton, dat de eerste in zijn soort is in de sector. Het schip is eigendom van CDWE, een joint venture tussen CSBC, de grootste scheepsbouwer in Taiwan, en DEME Offshore. Geen impact op “Kopen”-advies en 132 euro koersdoel voor moedergroep CFE.