vr. 1 apr 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 4 april

- Bedrijfsresultaten

- Nomura (kwartaal vier)

- Nextage (kwartaal één)

- Beleggersevents

- Broadcom (Algemene Vergadering)

- Henkel

- Ex-dividend

- Bonava

- Helios Tech

- Macro-economie

- Vakantie in China wegens Gravenfeest

- Maandelijkse Fabrieksorders USA

- Duitse handelsbalans

- Beleggersvertrouwen Euro

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Mondelez Internationals fabriek in Oekraïne loopt aanzienlijke schade op

- De fabriek van Mondelez International in Trostyanets, een stad in het oosten van Oekraïne, heeft "aanzienlijke schade" opgelopen door militaire acties als gevolg van de oorlog. De Oreo-fabriek werd gesloten zodra de oorlog begon.

GameStop wil aandelensplitsing

- GameStop zal de goedkeuring van de aandeelhouders vragen voor een aandelensplitsing, met de bedoeling de aandelen toegankelijker te maken voor kleine beleggers. De stap komt er nadat de belangstelling van kleine beleggers voor zogenaamde 'meme stocks' de afgelopen twee weken is opgelaaid, wat leidde tot een verdubbeling van de aandelenprijs van GameStop tot 166,58 dollar.

Walgreens Boots Alliance rapporteert hoger dan verwachte kwartaalwinst en -omzet

- Walgreens Boots Alliance rapporteert hoger dan verwachte kwartaalwinst en -omzet, gestimuleerd door een stormloop op COVID-19-vaccinaties en -testen tijdens een recente stijging van het aantal COVID-19-gevallen door de omicronvariant. In het tweede kwartaal heeft Walgreens 11,8 miljoen vaccinaties en 6,6 miljoen tests uitgevoerd. Het bedrijf voorspelt 30 miljoen vaccinaties dit jaar op zijn locaties. De totale omzet steeg met 3% tot 33,77 miljard dollar, waarmee de ramingen van 33,40 miljard werden overtroffen. Per aandeel werd 1,59 dollar verdiend, eveneens meer dan de 1,40 dollar verwacht.

BlackBerry boekt over vierde kwartaal iets minder omzet dan verwacht maar bleef uit het rood

- BlackBerry boekte over het vierde kwartaal iets minder omzet dan analisten hadden ingeschat. De cyberbeveiligingsactiviteiten, de grootste van het bedrijf, lieten een vlakke groei zien. BlackBerry heeft terrein verloren aan grotere concurrenten zoals Microsoft en IBM voor cyberbeveiligingsoplossingen. Een hogere omzet en margeverbeteringen in de IoT-eenheid hielpen de bottomline van BlackBerry. Het nettoresultaat bedroeg 144 miljoen dollar. Een jaar geleden boekte het nog een nettoverlies van 315 miljoen dollar.

Tegenvaller in onderzoekstraject van ARCA Biopharma

- ARCA Biopharma liet weten dat zijn experimentele behandeling, rNAPc2, het primaire doel niet heeft bereikt in een tussentijdse studie van 160 gehospitaliseerde COVID-19-patiënten. De groep bekijkt de verdere opties voor zijn activa, met inbegrip van partnerschappen. Met een jaarwinst van 7% tot gisterenavond waren de verwachtingen voor het bedrijf duidelijk hoog gespannen.

Sellas Life Sciences wil extra kapitaal bijtanken

- Nog in de biotechsector kondigde Sellas Life Sciences aan dat het extra kapitaal wil bijtanken. De omvang van de operatie werd niet bekendgemaakt. Sellas focust zich op kankerbehandeling en zit in een vergevorderd stadium van ontwikkeling.

Amerikaanse autoriteiten onderzoeken handel in opties met voorkennis inzake overname Activision Blizzard

- Volgens de Wall Street onderzoeken de Amerikaanse autoriteiten of bij de handel in opties in Activision Blizzard wetten inzake handel met voorkennis zijn overtreden door CEO Bobby Kotick en een van de handelaren. De handel in opties werd geregeld dagen voordat Microsoft zei dat het de "Call of Duty" maker zou kopen voor 95 dollar per aandeel en het genereerde een ongerealiseerde winst van ongeveer 59 miljoen dollar.

Amerikaanse senatoren dringen aan op herziening Activision-deal van Microsoft

- Vier Amerikaanse senatoren hebben volgens de Wall Street Journal trouwens bij de Federal Trade Commission aangedrongen op een herziening van de overnamedeal van Activision door Microsoft (-1,8%). Ze hebben onder meer vragen bij het vermeend wangedrag bij de videogame-gigant. Activision is verwikkeld in een aantal rechtszaken over discriminatie en seksuele intimidatie. Eerder deze week werd een schikking van 18 miljoen dollar overeengekomen in een van deze rechtszaken.

Nano-X schrijft verlies van 22 miljoen in boeken

- Het medische beeldvormingsbedrijf Nano-X boekte in het voorbije vierde kwartaal zijn eerste omzet ooit: 1,3 miljoen dollar. Die inkomsten sijpelden echter nog niet dieper door in de resultatenrekening waar een verlies van 22 miljoen dollar verscheen, tegenover 19 miljoen een jaar eerder.

Apple zou werken aan eigen betaligstechnologie en -infrastructuur

- Volgens Bloomberg werkt Apple aan in-house betalingstechnologie en -infrastructuur. Het project met de codenaam "breakout" zou Apple in staat moeten stellen om meer controle te hebben over de gebruikerservaring en een groter deel van de inkomsten te krijgen; in vergelijking met Apples huidige aanpak om te leunen op bestaande bankarchitectuur zoals bijvoorbeeld die van Goldman Sachs voor Apple Card.

KPN doet groter dan verwachte toegift

Telecommunicatiebedrijf KPN kondigde vanochtend aan dat het de voorwaarden voor wholesaleklanten (groothandelklanten) voor toegang tot zijn open glasvezelnetwerken aanpast. KPN stelde de toezichthouder ACM schriftelijk op de hoogte en vroeg om de herziene voorwaarden en tarieven bindend te verklaren. Daarna is het dealaanbod nog acht jaar geldig. Volgens KBC Securities-analist Ruben Devos doet KPN met de nieuwe tarieven een groter dan verwachte inspanning en vermindert het daarmee het reguleringsrisico.

Waarover gaat het?

De voorgestelde herziene voorwaarden en tarieven gelden voor diensten die worden geleverd via huidige en toekomstige glasvezelnetwerken. Bestaande glasvezelnetwerken (ODF-footprint van ongeveer 3 miljoen adressen), waar wholesaleafnemers ook zelf kunnen investeren in apparatuur, hebben hun maturiteit bereikt. Als gevolg daarvan zijn de toegangsvoorwaarden geconsolideerd in één tarief voor het hele land. De wholesaleprijs zal worden verlaagd met meer dan 10%, van 18,56 euro naar 16,56 euro per lijn.

VULA-prijzen (Virtual Unbundled Local Access) voor netwerken die vanaf 2020 zijn aangelegd, waarbij de glasvezel toegang wordt gedeeld met andere adressen (PON), zullen worden verlaagd met meer dan 10% tot 30%, afhankelijk van de omvang en de toegangssnelheid van de wholesaleaanbieder. Dit is over (virtuele) ontbundelde toegang, waarbij wholesaleleveranciers mogen kiezen welke diensten zij aan hun klanten willen leveren. Ongeveer 200.000 adressen worden nu gedekt door glasvezel-PON.

Eisen van uitdagers

Concurrenten hebben gelobbyd voor ODF om te ontbundelen op het niveau van de lokale centrales. Op die manier zouden de uitdagers hun eigen leverancier van apparatuur kunnen kiezen of een concurrerend groothandelsaanbod kunnen ontwikkelen of eerder kunnen overschakelen van XGS-PON naar het snellere 25GS-PON. Bovendien hebben zij ook hun pijlen gericht op P2P-infrastructuur. Ondanks de hogere installatie- en bedrijfskosten, biedt P2P volgens hen meer ruimte om te concurreren en meer voordelen voor de eindgebruiker.

Zekerheid en duidelijkheid

Met de nieuwe tarieven worden de open netwerken van KPN naar eigen zeggen nog aantrekkelijker voor wholesaleklanten en geven ze consumenten in Nederland een ruime keuze uit veel verschillende aanbieders. Met de nieuwe overeenkomst wil de groep ook duidelijkheid om zijn eigen plannen uit te rollen. “Zekerheid op lange termijn is voor KPN van groot belang om de omvangrijke glasvezelinvesteringen voort te zetten en heel Nederland in hoog tempo van glasvezel te voorzien. KPN heeft ACM gevraagd dit bod bindend te verklaren, waardoor er voor de komende acht jaar duidelijkheid is voor de markt”, zo klinkt het.

KPN kondigde vorig jaar samen met het pensioenfonds ABP aan, ruim 1 miljard euro te investeren in de aanleg van glasvezel. Dat betekent concreet de versnelde aansluiting van 700.000 huishoudens en 200.000 bedrijven, bovenop de reeds geplande 2 ,5 miljoen. Als gevolg hiervan zal het Fiber-to-the-Home-netwerk van KPN en de JV samen in 2026 ongeveer 80% van de Nederlandse huishoudens bestrijken.

KBC Securities over KPN

KPN liet de markt eerder weten dat het deze verlaging van groothandelsprijzen voor glasvezel overwoog, in reactie op het toezicht van de toezichthouder. Maar het verlagen van de tarieven met meer dan 10-30% in de komende acht jaar is meer dan was verwacht, aldus analist Ruben Devos. Hoewel verlaagde glasvezeltarieven de waarde van NetCo beïnvloeden, denkt hij dat dergelijke verbeteringen het reguleringsrisico en de bezwaren van uitdagers minimaliseren.

Ondertussen is er een grote hoeveelheid investeringen in glasvezel en genoeg groothandelsaanbiedingen om uit te kiezen in Nederland. In haar nieuwe marktanalyse heeft de ACM onderzocht of er sprake is van een dominante en/of niet-repliceerbare infrastructuur. Als dat zo is, kan zij overwegen om (virtueel) ontbundelde toegang op te leggen via (ex ante) regulering.

KPN heeft de ACM gevraagd om haar aanbod bindend te maken, zodat er marktzekerheid is voor de komende acht jaar. Dit is belangrijk voor KPN aangezien het zijn glasvezeluitrolambities (80% dekking, inclusief een joint venture met Glaspoort) enorme investeringen vergt. KPN herhaalde zijn vooruitzichten voor 2022 en 2023. Analist Ruben Devos heeft een “Kopen”-advies en koersdoel van 3,60 euro voor KPN.

Winnaars en verliezers na eerste kwartaal 2022

1 april geldt standaard als een rustpunt voor beleggers en marketwatchers. Tijd om heel kort terug te blikken op het eerste kwartaal, dat in 2022 natuurlijk grotendeels bepaald werd door de invasie in Oekraïne. Of toch niet, want aandelen herstelden ondertussen van de initiële verliezen, terwijl de invasie wél de turbo zette op de inflatie. De obligatiemarkten mogen daarom gerust spreken van een erg pijnlijk kwartaal, terwijl de valutamarkten van hun kant qua prestatie de duimen moeten leggen voor de grondstoffenmarkten, ziet financieel-econoom Tom Simonts

Aandelenbeurzen

De aandelenbeurzen hebben het eerste verlieskwartaal in twee jaar achter de rug, en dat is zowat overal ter wereld zichtbaar. In de VS daalde de Dow Jones met 4,57%, gleed de S&P500 4,95% lager en werd technologiebeurs Nasdaq een dikke 9,10% lager gezet. Voor de invasie werd het sentiment al verzuurd door forse rentestijgingen in anticipatie op de beleidsnormalisatie door de centrale bankiers en de oplopende kosten voor bedrijven, met als weinig smakelijke kers op de taart natuurlijk de Russische oorlog die stevig in de Europese prestatie hakte.

Ondanks dat de oorlogsimpact al weer wegebde, noteren de belangrijkste beurzen zo’n 7% tot 9% onder het niveau van op 1 januari. Al bij al valt dat, gegeven de context en de historisch hoge startpunten, nog redelijk mee. De Russische beurs kreeg natuurlijk de grootste klappen te verwerken, al viel zelfs dat nog mee omdat buitenlandse aandeelhouders tot en met vandaag hun verkooporders er nog niet mogen uitvoeren .

Ook in België bleven aandelen absoluut niet ongeroerd door de inflatie, de invasie of de publicatie van bedrijfsresultaten tout court. Tot de winnaars in de BEL20, op basis van total return indexen, rekenen we na drie maanden handel onder meer Elia, Galapagos en Umicore. Onderaan het podium vinden we verliezers zoals Sofina, Aperam en KBC. De winnaars in de BEL Mid index, eveneens op basis van total return indexen, zijn Befimmo, Euronav en Recticel. Die lijst wordt onderaan afgesloten door grote verliezers zoals Unified Post, Mithra en bpost.

Rentemarkten

In de VS signaleerde de Federal Reserve eind vorig jaar een versnelling van haar beleidsnormalisatieplannen om de inflatie (6,4% op jaarbasis in februari) het hoofd te bieden. De bank stopte de nettoaankopen van overheidsobligaties en voerde een eerste beleidsrenteverhoging door tot 0.25%-0.50%. De Amerikaanse 30-jaarsrentes stegen met 55 basispunten, terwijl de 2-jaarsrente zelfs 160 basispunten hoger trok. De Amerikaanse rentecurve werd daardoor een pak vlakker omdat de markt een agressieve rentecyclus verdisconteert en daardoor lijkt te anticiperen op een recessie.

De Europese 30-jaarsrente steeg in het eerste kwartaal met 54 basispunten, terwijl de 5-jaarsrente er 97 basispunten bijkreeg. Het normalisatieverhaal speelt een gelijkaardige rol als in de VS, al loopt de ECB qua actie en agressiviteit achter op de Fed. Ook het inkoopprogramma loopt nog door, om in principe pas ten vroegste in het derde kwartaal af te lopen, vermoedelijk gevolgd door een eerste renteverhoging.

Valutamarkten

Op de wisselmarkt zijn de grondstofgerelateerde munten de grote winnaars op kwartaalbasis, ongeacht in welke fase de normalisatiecyclus zich bevindt. Bij de grotere munten noteren we een stijging met 5,84% voor de Australische dollar, 4,56% voor de kiwi-dollar, 3.82% voor de Canadese dollar en 3,04% voor de Noorse kroon, allen afgemeten tegenover de euro.

De Amerikaanse dollar wint 2,74% tegenover de euro, omdat die vanaf de ECB-vergadering midden-maart weerwerk kon bieden. Het Britse pond was marginaal slechter af dan de euro (-0.25%) omdat de markt twijfelde over de evolutie van de Britse koopkracht. Het VK dreigt immers als eerste geconfronteerd te worden met de negatieve gevolgen van ontsporende inflatie.

Laat er geen twijfel over bestaan dat ook de rest van de wereld niet zal ontsnappen aan dit lot. Van de G10 had de Japanse yen de rode lantaarn, want die verloor zelfs tegen een niet al te sterke euro nog 2,85%. De yen verliest relatieve rentesteun omdat de Bank of Japan haar soepel monetair beleid nog kracht bijzet. Daarnaast kreunt de economie en de munt als energie-importeur onder de torenhoge olieprijs.

Centraal-Europese munten handelden eveneens bijzonder volatiel, maar per saldo steeg de Tsjechische kroon 1,91% en verliest de Russische roebel zo’n bijna 5%, eveneens ten opzichte van de euro.

Grondstoffenprijzen

Grondstoffenprijzen noteren zonder uitzondering hoger. In de energiemarkt lopen de stijgingen op van zo’n 30% voor olie (Brent ruwe olie >$100/vat) tot 75% voor bepaalde gasvarianten. Op de metaalmarkt vallen vooral de stijgingen van nikkel (+55%), ijzererts (+34.5%) en aluminium (+24%) op. Niet toevallig is Rusland groot exporteur van deze grondstoffen.

Ook de voedselprijzen noteren een pak hoger. Oekraïne is de graanschuur van Europa en dat heeft zo zijn gevolgen, onder meer voor de prijs van tarwe en maïs. Die stegen bijvoorbeeld met 30% en met 25%, respectievelijk, terwijl de goudprijs met 6,6% omdat goud nog steeds wordt aanzien als een interessant middel om te dekken tegen inflatie. De tabel hiernaast geeft de verandering weer van nog meer grondstoffen. De conclusie is duidelijk: grondstoffen zijn dé koning geweest van het eerste kwartaal, met winsten doorheen het hele overzicht.

Tsjechische centrale bank verhoogt rente opnieuw

De Tsjechische centrale bank (CNB) is de koploper in de kruistocht tegen inflatie. Die duurt veel langer dan verhoopt, zeker nu de Russische invasie de (grondstoffen)prijzen verder aanvuurt. De CNB prioriteit blijft echter wat ze was: inflatie zo snel mogelijk terugbrengen naar de 2%-doelstelling, weet KBC Econoom Peter Wuyts.

Nieuwe renteverhoging tot 5%

Daartoe verhoogde de CBN de beleidsrente gisteren met 50 basispunten (bpn) tot 5.0%. Twee van de zeven raadsleden stemden om de rente ongewijzigd te laten. Anderzijds zei gouverneur Rusnok op de persconferentie dat ook een verhoging met 75 basispunten overwogen werd. Immers, de inflatie klom vóór de Russische inval in Oekraïne al veel hoger dan ingeschat in december (febr. 11.1% op jaarbasis), omwille van hogere voedselprijzen en gereguleerde prijzen.

Groei halveert

De inflatie zou de volgende maanden blijven stijgen en waarschijnlijk hoog blijven voor de rest van het jaar. Het beleid moet dus fors strakker dan in december gedacht en de rente zal ook langer hoog moeten blijven. De bank gaf wel aan dat ze bij de beslissing gisteren de directe impact van de crisis in Oekraïne op de prijzen slechts deels beantwoordde. Het had in theorie dus meer kunnen zijn. Hoewel de CNB geen nieuwe vooruitzichten ter beschikking had, houdt ze er rekening mee dat de groei, die voor dit jaar aanvankelijk op 3.0% werd verwacht, ongeveer halveert.

Inflatie richting 14%?

De context, zowel inzake inflatie als groei, blijft extreem onzeker. In mei beschikt de CNB over nieuwe gedetailleerde vooruitzichten. Onze collega’s in Praag houden rekening met een mogelijke verdere versnelling van de inflatie richting 14% de volgende maanden. Met inflatie als topprioriteit, zou dat een nieuwe forse rentestap (75 bpn?) rechtvaardigen, waarmee het grote werk stilaan gebeurd is. Tussen nu en 5 mei kan er natuurlijk nog veel gebeuren, zowel in positieve als in negatieve zin. De markt houdt alvast ook rekening met bijkomende verhoging(en) die de piek van de beleidsrente ergens tussen 5.75% en 6.0% brengen.

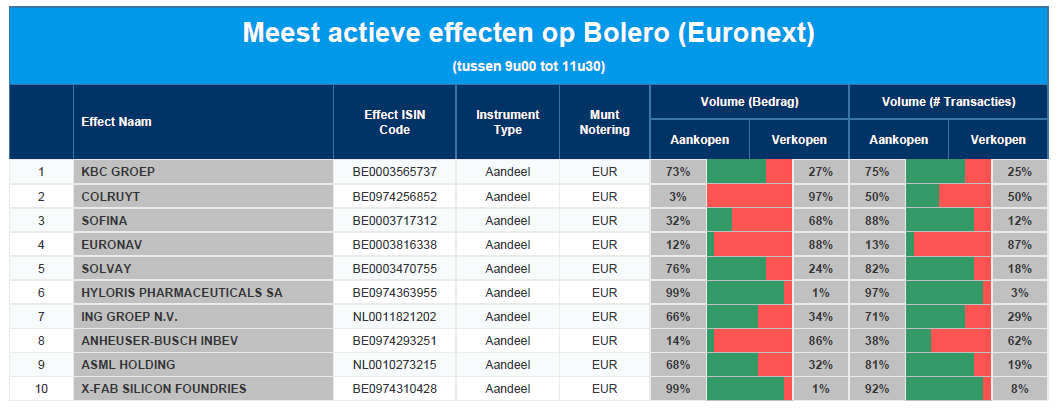

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - Colruyt - Sofina - Euronav - Solvay - Hyloris Pharmaceuticals - ING - AB InBev - ASML - X-FAB

Europees aandelennieuws

Sodexo verlaagt prognose voor autonome omzetgroei voor 2022

- Het Franse catering- en foodserviceconcern Sodexo stelde zijn prognose voor de autonome omzetgroei voor het hele jaar naar beneden bij, als gevolg van onzekerheden door COVID-19 en de oorlog in Oekraïne. Het bedrijf verwacht nu een autonome omzetgroei rond de ondergrens van de eerder voorspelde bandbreedte van 15% tot 18% voor het boekjaar 2022 dat eindigt op 31 augustus.

Santander handhaaft winstgevendheidsdoelstelling

- Het Spaanse Santander ligt op schema om zijn winstgevendheidsdoelstelling voor 2022 te halen, vooral dankzij de sterke prestaties op zijn Amerikaanse markten en een herstel in Europa. Ondanks de stijgende energieprijzen, die vooral in Europa voelbaar zijn, als gevolg van de Russische invasie in Oekraïne, herhaalde de kredietverstrekker zijn doelstelling voor een onderliggend rendement op het eigen vermogen van meer dan 13% dit jaar.

Sanofi brengt ingrediëntendivisie EUROAPI op 6 mei naar de beurs

- Sanofi zal zijn ingrediëntendivisie EUROAPI op 6 mei naar de beurs brengen, nadat de Franse beurstoezichthouder AMF de stap goedkeurde. De nieuwe aandelen zullen onder Sanofi-aandeelhouders worden verdeeld tegen één EUROAPI-aandeel per 23 Sanofi-aandelen, aldus de onderneming in een verklaring. Het bedrijf maakt actieve farmaceutische ingrediënten (API's) voor geneesmiddelen en heeft zes productielocaties in Italië, Duitsland, Groot-Brittannië, Frankrijk en Hongarije.

Nokia uitgesloten voor 5G-technologie in Roemenië

- Nokia is een juridische procedure gestart tegen een besluit van de Roemeense regering om het bedrijf uit te sluiten van de verkoop van 5G-technologie in het land. "We kunnen bevestigen dat we in februari te horen kregen dat ons de toestemming was geweigerd om 5G-infrastructuurapparatuur in Roemenië te leveren door de Roemeense regering," zei Nokia in een verklaring. "We willen dringend opheldering over de redenen voor dit besluit en hebben een juridische procedure aangespannen."

Beursnieuws België en Nederland

Hyloris verzilvert recente koersopstoot met tankbeurt van 15 miljoen euro

- Ook Hyloris verzilvert zijn recente koersopstoot met een tankbeurt van 15 miljoen euro, bij nieuwe en bestaande aandeelhouders. Het sleet 967.742 aandelen aan 15,5 euro, wat een korting inhoudt van 9% ten opzichte van de slotkoers. De tankbeurt is logisch omdat het wil evolueren naar 30 activa in de portefeuille. Nu is het zaak om dat aantal effectief te bereiken én te managen. KBCS blijft vertrouwen hebben in het management om zijn beloften waar te blijven maken en in het algemene business model. Daarom herhaalt onze analist het “Kopen”-advies en 19,5 euro koersdoel.

Selecta zou via Econocom 3.000 koffieautomaten financieren

- Het Zwitserse Selecta, de Europese marktleider in de verhuur van koffieautomaten, gaat volgens de krant De Tijd in zee met IT-bedrijf Econocom voor de financiering van 3.000 koffieautomaten. Selecta is de Europese marktleider in de verhuur van koffieautomaten en bezit in de Benelux zo'n 80.000 koffieautomaten. Die aankopen vergen altijd een pak kapitaal, vooral “omdat een dag thuiswerk kan neerkomen op een omzetverlies van 20% voor de automaten”.

Adyen trekt doelstellingen niet op tijdens analistendag

- Op de analistendag van gisteren liet betaalspecialist Adyen weten dat het financiële producten in zijn aanbod gaat opnemen. Hoewel de impact op korte termijn beperkt is, zal dit verdere upsell-mogelijkheden in de toekomst mogelijk maken. Daartegenover werden er eerder weinig financiële details en vooral geen verhoging van de eerdere doelstellingen meegegeven aan de aandeelhouders. Ook het nieuws dat Apple een eigen betalingsinfrastructuur aan het uitbouwen is, woog gisteren op de koers van het aandeel. Geen impact op “Kopen”-advies en 2250 euro koersdoel.

Avantium kondigt Financial Close aan voor belangrijkste FDCA-fabriek

- Avantium kondigde de Financial Close aan voor zijn belangrijkste FDCA-fabriek. De bouw kan daardoor van start gaan om eind 2023 voltooid te zijn. In het licht van de aanzienlijke bijkomende financiering die Avantium naar verwachting de komende jaren nodig zal hebben, bovenop de verwachte kapitaalverhoging van 45 miljoen euro en de lange verwachte tijdspanne om winstgevendheid te bereiken, blijft het advies van KBC Securities op “Afbouwen” staan, met 3 euro koersdoel.

Floridienne publiceerde jaarcijfers over 2021

- Floridienne publiceerde jaarcijfers over 2021. De omzet van de divisie “Voeding” daalde door desinvesteringen met 26% tot 122,5 miljoen euro, wat beter was dan de verhoopte 100 miljoen euro. De organische groei kwam uit op 12%, zodat de bedrijfswinst stabiel bleef op 6,3 miljoen euro. De omzet van de divisie “Chemie” daalde met 30% tot 38,9 miljoen euro, eveneens boven verwachting, terwijl de omzet van “Life Sciences” onder de lat dook op 191,7 miljoen euro (verwacht: 207,1 miljoen euro). Geen impact op “Houden”-advies en 765 euro koersdoel.

KPN overweegt om groothandelstarieven voor glasvezel te verlagen

- KPN overweegt om de groothandelstarieven voor glasvezel te verlagen als reactie op het toegenomen toezicht van de toezichthouder. Leuk voor klanten, maar een verlaging van de tarieven met meer dan 10 à 30% in de komende acht jaar is meer dan wat KBCS had verwacht. De waakhond ACM heeft in haar nieuwe marktanalyse onderzocht of er sprake is van een dominante en/of niet-repliceerbare infrastructuur. Zo ja, dan kan zij overwegen om (virtueel) ontbundelde toegang op te leggen via regulering. KPN heeft nu gevraagd om haar aanbod bindend te maken, zodat er voor de komende acht jaar marktzekerheid is. Dit is belangrijk voor KPN, aangezien de ambities op het gebied van glasvezeluitrol enorme investeringen vergen. Geen impact op “Kopen”-advies en 3,6 euro, onder meer omdat de groep zijn vooruitzichten voor 2022 en 2023 herhaalde.

Recticel rondt verkoop van Bedding af zodat kaspositie naar 0,5 miljard gaat

- Recticel kondigde de afronding aan van de verkoop van Bedding, in lijn met de eerder gecommuniceerde timing. Samen met de desinvestering van Engineered Foams, die naar verwachting medio 2022 zal worden afgerond, zou dit Recticel een netto kaspositie van ongeveer 0,5 miljard euro moeten opleveren, terwijl Recticel zich reeds heeft geëngageerd om 164 miljoen euro te besteden aan de overname van de producent van isolatiepanelen Trimo. KBCS ziet ruimte voor verdere overnames, naast mogelijk ook wat kapitaalteruggave aan de aandeelhouders. Geen impact op 21 euro koersdoel, al daalt het advies door de sterke koersontwikkeling van “Opbouwen” naar “Houden”.

Accentis keurt reële kapitaalvermindering van 44,5 miljoen euro goed

- Op een buitengewone algemene vergadering hebben de aandeelhouders van Accentis de reële kapitaalvermindering van 44,5 miljoen euro goedgekeurd. Dat komt neer op 0,04 euro per aandeel, rekening houdend met de vernietiging van circa 4,89 miljoen ingekochte aandelen. Hoe en wanneer de uitkering zal gebeuren zal Accentis later meedelen. Accentis is voor 66,99 procent in handen van Iep Invest, dat dit jaar daardoor een pak cash ziet binnenlopen.

Quest for Growth gaf toelichting over modaliteiten van dividendbetaling

- Quest for Growth meldde dat de modaliteiten van de dividendbetaling inhouden, dat de beleggers de keuze krijgen tussen een dividend in cash of in aandelen. Of een combinatie van beiden, waarom ook niet. Aandeelhouders die opteren voor de uitbetaling in cash ontvangen 1 euro netto. Wie kiest voor het dividend in de vorm van aandelen, kan intekenen op nieuwe aandelen met een korting van 18,08% ten opzichte van een beurskoers van 8,46 euro.