vr. 25 mrt 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 28 maart

- Bedrijfsresultaten

- Tsingtao Brewery

- Beleggersevents

- Elektrobras (Algemene Vergadering)

- Ex-dividend

- ABB

- Bankinter

- Givaudan

- Sartorius

- Macro-economie

- Handelsbalans goederen (US)

- Bank of England spreekt over Britse economie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Olieprijs opnieuw de hoogte in

- Telenet verkoop zendmasten aan topwaardering

- Meest verhandelde aandelen bij Bolero

- Tessenderlo: endgame met Picanol in zicht?

- Zwitserse centrale bank kijkt ‘rustig’ kat uit de boom

- Noorse centrale bank vervolgt rentepad

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Uber Technologies vermeldt iconische gele taxi's van New York City voortaan op zijn app

- Uber Technologies zal de iconische gele taxi's van New York City voortaan op zijn app vermelden, een stap die de nieuwste uitbreiding van het bedrijf op de taximarkt markeert en de rit-hailinggigant zou kunnen helpen een chauffeurstekort in zijn grootste Amerikaanse markt te overwinnen. Tijdens zijn recente investeerdersdag in februari beschreef Uber taxi's als een belangrijke groeikans. Het bedrijf noemde het een zeer gefragmenteerde sector van 120 miljard dollar met 20 miljoen actieve voertuigen - meer dan vijf keer het aantal van Ubers eigen prepandemische voertuigbasis. De samenwerking in New York City zou maar liefst 13.600 taxi's kunnen toevoegen aan de app van Uber als alle geregistreerde taxichauffeurs van de stad meedoen.

Moderna verhoogt prognose voor omzet van zijn COVID-19-vaccin voor hele jaar

- Farmaceutisch bedrijf Moderna verhoogde zijn prognose voor de omzet van zijn COVID-19-vaccin voor het hele jaar naar ruwweg 21 miljard dollar. Het bedrijf voorspelde in februari een omzet van 19 miljard dollar op basis van de ondertekende contracten en een optie voor 3 miljard dollar aan extra aankopen.

Meta Platforms maakt het makkelijker om driedimensionale advertenties te plaatsen

- Technologiebedrijf Meta Platforms gaat het voor merken makkelijker maken om driedimensionale advertenties te plaatsen op zijn sociale mediaplatforms Facebook en Instagram via een nieuw partnerschap met het e-commerce technologiebedrijf VNTANA. De stap is een verdere opstap naar reclame in de metaverse. Meta Platforms ging eerder een samenwerking aan met augmented reality (AR) bedrijven Modiface en PerfectCorp om schoonheids- en cosmeticamerken te helpen gemakkelijker 3D- en AR-reclame te maken.

Match Group ontsnapt aan boete van 844 miljoen dollar

- Match Group ontsnapt volgens Bloomberg aan een boete van 844 miljoen dollar in een rechtszaak die 's werelds grootste online dating-app beschuldigde van het bedriegen van klanten door valse accounts en berichten niet te screenen. Een Amerikaanse rechtbank verwierp het grootste deel van de hangende rechtszaak. "Match handelt als een uitgever van door derden gegenereerde inhoud en heeft recht op immuniteit," klonk het.

Technologie opnieuw in trek op Wall Street

- Technologie was opnieuw in trek op Wall Street. Intel en Nvidia kondigden gisteren aan dat ze gaan samenwerken, wat voor mooie koerswinsten zorgde, maar met een winst van 5,1% voor de Philadelphia Fed Index had de volledige sector duidelijk de wind in de zeilen. Onder meer ook AMD en Microchip Technology voerden mee de stijgers aan binnen de S&P500.

Sonendo stevig onderuit na koersdoelverlagingen

- Tandheelkundebedrijf Sonendo, dat gisteren met zijn eerste kwartaalcijfers als beursgenoteerd bedrijf uitpakte, keek tegen een stevige verliesbeurt aan, nadat Goldman Sachs het koersdoel voor de aandelen verlaagde van 30 naar 10 dollar. Het advies bleef onveranderd op “Buy”. Eerder verlaagde ook Piper Sandler het koersdoel van 17 naar 12 dollar. De groep rapporteerde een omzetgroei van 42% tot 33,2 miljoen dollar voor het voorbije jaar. Voor het huidige boekjaar legt de groep de lat op 40 tot 43 miljoen dollar. Het jaarverlies dikte aan van 46,7 tot 48,5 miljoen dollar.

Digital Markets Act tegen techreuzen krijgt brede steun in Europa

- De Europese antitrustchef Margrethe Vestager kreeg donderdag steun van leden van de Europese Unie en EU-wetgevers voor haar voorstel, de Digital Markets Act (DMA), om voor het eerst de macht van de techreuzen als Alphabet, Amazon, Meta Platforms en Microsoft in te perken via wetgeving, in plaats van langdurige antitrustonderzoeken. De DMA bevat een lijst van do's en don'ts die gericht zijn op de belangrijkste zakelijke praktijken van elke techgigant.

Epic Games kan geen juridisch fout in uitspraak over geschil met Apple aantonen, meldt Apple

- Volgens Apple is Epic Games er niet in geslaagd om een juridische fout aan te tonen die zou rechtvaardigen dat ze een uitspraak van een lagere rechtbank zouden vernietigen waarin werd vastgesteld dat belangrijk App Store-beleid niet in strijd is met de Amerikaanse antitrustwetgeving. Epic verloor vorig jaar grotendeels een rechtszaak over de vraag of de betalingsregels van Apple voor apps concurrentiebeperkend waren. In die uitspraak werd vastgesteld dat Apple geschikte redenen had om sommige app-makers zoals Epic te dwingen zijn betalingssysteem te gebruiken en commissies van 15% tot 30% op hun verkopen te nemen.

Instacart nog slechts 24 miljard dollar waard

- Instacart verlaagde zijn waardering met bijna 40% tot ongeveer 24 miljard dollar. Het bedrijf, een lieveling tijdens de coronapandemie, werd bij een financieringsronde in maart vorig jaar nog gewaardeerd op 39 miljard, een verdubbeling van de waardering in minder dan zes maanden. "We zijn niet immuun voor de marktturbulentie die van invloed is geweest op toonaangevende technologiebedrijven - zowel publiek als privaat," zei een Instacart-woordvoerder. Instacart wordt getipt als een mogelijke beurskandidaat.

Noorse centrale bank vervolgt rentepad

De Noorse centrale bank (Norges Bank) verhoogde haar beleidsrente een derde keer met 25 basispunten, van 0,50% tot 0,75%. Ze wil het tempo van renteverhogingen op kwartaalbasis in stand houden en stelt een beleidsrente van 1% voorop in juni. In het nieuwe beleidsrapport gaat de Norges Bank nu wel uit van een snellere rentecyclus. Ze stelt verdere renteverhogingen richting 2,5% eind 2023 voorop. In december lag het eindpunt nog rond 1,75% eind 2024, weet KBC Economics.

Neerwaartse risico’s opvangen

De Noorse centrale bank is duidelijk. Volledige tewerkstelling volstaat om neerwaartse economische risico’s op te vangen. Die laatste komen er vooral op globaal niveau ten gevolge van de Russische invasie in Oekraïne. Noorse inflatie is hoger dan verwacht en vertaalt zich bovendien in sterker stijgende lonen. Nieuwe vooruitzichten voor de onderliggende kerninflatie stegen van 1,7% tot 2,5% dit jaar, van 2% tot 2,4% volgend jaar en van 2% tot 2,5% in 2024.

Gouverneur Ida Wolden Bache zegt dan wel dat de risicobalans in evenwicht is, maar de interpretatie van KBC Economics is iets anders: door vast te houden aan renteverhogingen op kwartaalbasis bouwt de gouverneur op zich al voorzichtigheid in. Als de groeimotor wat zou sputteren, staat die een renteverhoging in juni niet in de weg. Aan de andere kant van de vergelijking kan extra prijsdruk de Norges Bank er wel toe aanzetten om de rente in mei al een volgende keer te verhogen.

Muntreactie

De Noorse kroon doet het sinds de start van de oorlog in Oekraïne goed. De hogere olieprijs en de Europese zoektocht naar niet-Russische energie-alternatieven zijn een welkom neveneffect. Daarnaast blijft de euro’s herstelpotentieel beperkt zonder staakt-het-vuren.

Zwitserse centrale bank kijkt ‘rustig’ kat uit de boom

Het clubje van centrale banken die zich geen al te grote zorgen hoeven te maken over de snel oplopende inflatie wordt klein. De Zwitserse centrale bank (SNB) behoort wel nog tot dat select gezelschap. Zij hield de beleidsrente donderdag onveranderd op -0.75% en dat zal nog wel even zo blijven. Ondanks de Zwitserse frank recent fors steeg, tot bijna pariteit met de euro, kan het dus nog even duren alvorens de dominosteentjes juist vallen voor een meer uitgesproken terugval van de Zwitserse frank, meent KBC Economics.

Inflatiespook mijdt Zwitserland

De SNB trok haar inflatievooruitzichten op tot gemiddeld 2,1% dit jaar, maar verwacht al opnieuw een terugval tot 0,9% in 2023 en 2024. Voor dat inflatiepad gaat de centrale bank uit van een onveranderde beleidsrente over de hele beleidshorizon. De economische groei zal vertragen van 3,7% in 2021 tot 2,5% in 2022. In december was de verwachting nog dat de groei op 3% zou uitkomen.

Uiteraard is de onzekerheid omtrent deze vooruitzichten groot. Toch verwacht de SNB dat de uiteindelijke impact van de crisis op de Zwitserse economie beheersbaar blijft. Het land heeft weinig directe economische banden met Rusland en Oekraïne. De effecten komen ook hier vooral door hogere kosten voor bedrijven en gezinnen en door eventuele bijkomende aanbodproblemen. De situatie op de arbeidsmarkt blijft nog verbeteren.

Waardering van de Zwitserse frank

In het kostenverhaal speelt natuurlijk ook de waardering van de Zwitserse frank een belangrijke rol. De munt blijft sterk gewaardeerd. Daarom kan de centrale bank ingrijpen om de munt af te remmen. Maar de SNB neemt ook de algemene ontwikkeling op de wisselmarkt mee in zijn evaluatie. Dat is nieuw in vergelijking met de boodschap van vorige keer, want zo wordt de “relatieve inflatieontwikkeling” met de handelspartners in overweging genomen.

Iets concreter gezegd: de frank moet niet te snel versterken, maar in de mate dat door de sterke frank de (binnenlandse) kosten in Zwitserland veel minder snel oplopen dan in het buitenland, is een graduele/beperkte versterking zeker geen ramp. In dat verband steeg de liquiditeit (deposito’s) in de eerste weken van maart met zo’n 3,7 miljard Zwitserse frank, wat kan wijzen op beperkte interventies. Maar de actie bleef beperkt.

In lijn met algemene marktsentiment

Nadat de Zwitserse kort bij pariteit met de euro koerste, verzwakte de munt weer. Dat lag in lijn met het algemene, iets betere, marktsentiment. Zolang de onzekerheid in verband met Oekraïne echter aanhoudt, blijft de Zwitserse frank waarschijnlijk sterk.

Vanuit economisch oogpunt is een verzwakking mogelijk van zodra de reële rentes in de VS en in Europa aantrekken, wat mogelijk is door signalen van een doortastend anti-inflatie beleid. De ECB heeft wat dat betreft al een eerste bocht genomen, maar tot nu wordt de Europese rente vooral gedreven door hogere inflatieverwachtingen en niet zozeer door een hogere reële rente. Het kan dus nog even duren alvorens de dominosteentjes juist vallen voor een meer uitgesproken terugval van de Zwitserse frank.

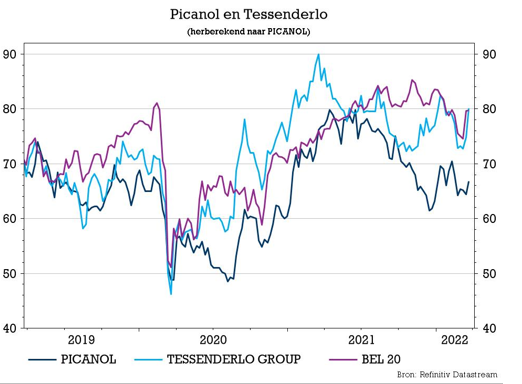

Tessenderlo: endgame met Picanol in zicht?

Tessenderlo kwam gisteren met cijfers over het voorbije jaar en die kregen een tweede lezing door KBC Securities-analist Wim Hoste die in een iets uitgebreidere nota uitmondde. Centraal daarin staat de onzekerheid over de vooruitzichten voor de agrodivisie als gevolg van de oorlog in Oekraïne en de toegenomen kans dat er een nieuw bod komt op Tessenderlo door Picanol en diens meerderheidsaandeelhouder Luc Tack. De kans op dat laatste is toegenomen nu Tessenderlo's T-Power-divisie waarschijnlijk geen nieuw project zal krijgen. Samen drie interessante elementen die duidelijk wat extra aandacht verdienen en de vraag opwerpen of het eindspel voor Tessenderlo is ingezet.

Nog even kort over de jaarcijfers. Tessenderlo zag zijn aangepaste bedrijfskasstroom in 2021 stijgen met 12,6%, wat zo’n 2 à 3 % boven de verwachtingen van de analisten én van het bedrijf zelf ligt. Deze cijfers impliceren een groei van de bedrijfskaststroom (EBITDA) in de tweede jaarhelft met 27,8% tot 169,5 miljoen euro, terwijl op 161,2 miljoen euro gemikt werd. Voor 2022 wordt gemikt op eenzelfde EBITDA-cijfer, maar zelfs dat ligt 3% boven de schattingen.

Tessenderlo’s vooruitzichten: onzekerheid vanaf 2de jaarhelft

Ondanks deze vooruitzichten verwacht Tessenderlo een grote mate van onzekerheid als gevolg van het conflict in Oost-Europa, alsook moeilijke omstandigheden in de toeleveringsketen en andere uitdagingen na de COVID-19-pandemie. De vraag van de klanten en de verkoopmarge zouden de komende maanden onder druk komen te staan.

Belangrijk zijn de vooruitzichten voor SOP (meststoffen op basis van kalium, potassium, en zwavel, sulfur). Tessenderlo vermeldt dat het gewoonlijk MOP (kaliummuriaat, belangrijkste grondstof voor SOP) betrekt uit Rusland en Wit-Rusland, die goed zijn voor ongeveer 24 miljoen ton op een wereldmarkt van 70 miljoen ton. Door sancties zijn leveringen uit Rusland en Wit-Rusland momenteel echter niet mogelijk. Tessenderlo beschikt over een aanzienlijke MOP-voorraad. De SOP-productie in de eerste helft van 2022 zou dus niet beïnvloed mogen worden. Toch is er onzekerheid over de vooruitzichten voor de tweede jaarhelft en de vraag is of Tessenderlo bijkomende MOP-bronnen zal vinden. De prognoses voor 2022 gaan ervan uit dat de SOP-productie kan worden voortgezet in de tweede jaarhelft, en dit is dus duidelijk een element van onzekerheid.

Analist Wim Hoste verfijnde met deze informatie het winstmodel en de prognose voor de aangepaste bedrijfskasstroom wordt licht aangepast van 345 naar 346 miljoen euro. Die nieuwe prognose ligt ongeveer 2% onder het niveau van boekjaar ‘21 en onder de verwachtingen van Tessenderlo, aangezien ze een meer conservatieve prognose voor de inkoop van MOP's en de agromarges voor de tweede jaarhelft hanteren.

T-Power

Tessenderlo's T-Power divisie exploiteert een 425 MW gascentrale, gelegen op het terrein van Tessenderlo Group in de Belgische gemeente Tessenderlo. De bestaande centrale is nog vrij modern, in bedrijf sinds juni 2011. De capaciteit van de centrale is volledig verkocht aan RWE onder een 15-jarige tolling overeenkomst die loopt tot 2026. De tolling-overeenkomst kan na 2026 worden verlengd, maar de voorwaarden na 2026 zullen anders zullen zijn (maar niet bekendgemaakt).

Tessenderlo nam deel aan de veiling van Capacity Remuneration Mechanism (CRM) die vorig jaar door de Belgische federale regering werd georganiseerd met een 900 MW-project voor een (tweede) gasgestookte centrale, eveneens in de gemeente Tessenderlo. De keuze viel echter op twee andere projecten. Tessenderlo kreeg voor zijn project bovendien ook geen vergunning van de Vlaamse minister van Milieuzaken, Zuhal Demir. Niettemin heeft Tessenderlo de genoemde bezwaren aangepakt en heeft onlangs opnieuw een vergunningsaanvraag ingediend.

Met dit in het achterhoofd denkt analist Wim Hoste dat de kansen op een 2de T-Power-project aanzienlijk zijn afgenomen. Tessenderlo zal volgens hem niet verder gaan met het project zonder CRM-subsidies. Door het besluit van de Belgische regering van medio maart om de levensduur van twee van de bestaande kerncentrales (in Tihange en Doel) te verlengen, lijkt het onrealistisch dat de Belgische autoriteiten een tweede CRM-veiling organiseren. Analist Wim Hoste hield in zijn prognoses nog geen rekening met het project.

Luc Tack’s take

Verbrugge, een dochteronderneming van Picanol, heeft samen met Luc Tack een belang van 56,7 % in Tessenderlo. Rekening houdend met de dubbele stemrechten voor langetermijnaandeelhouders, betekent dit dat Luc Tack (rechtstreeks en via Picanol) 70,6 % van de stemrechten van Tessenderlo controleert.

Analist Wim Hoste verwacht dat Luc Tack zijn positie in Tessenderlo verder zal willen versterken. De vraag is of dat zal gebeuren via verdere geleidelijke aankopen op de markt of dat er op een bepaald moment een grotere stap zal komen. Luc Tack stelde in 2015 al eens voor om Tessenderlo te fuseren met de industriële activiteiten van Picanol, maar het project werd in maart 2016 ingetrokken na discussies met en protest van bepaalde minderheidsaandeelhouders.

Een mogelijk scenario is dat Luc Tack een nieuwe poging doet om Picanol met Tessenderlo te laten fuseren wanneer hij minstens 75% van de stemrechten van Tessenderlo controleert. Een fusievoorstel heeft immers een 75% goedkeuring nodig op de vereiste BAV's van beide betrokken bedrijven. Maar gezien de aanwezigheid op buitengewone algemene vergaderingen nooit 100% is, lijkt het erop dat met 70,6% van de stemrechten de kans groot is dat Luc Tack de vereiste 75% goedkeuring al zou krijgen.

Een fusievoorstel zou ook moeten worden besproken en gesteund door de raden van bestuur van zowel Picanol als Tessenderlo, waarbij de onafhankelijke bestuurders een fiduciaire plicht hebben tegenover minderheidsaandeelhouders en dus een belangrijke stem hebben.

Picanol lijkt er financieel klaar voor

Interessant is dat een bod op Tessenderlo door Picanol mogelijk begint te worden vanuit een puur financieel standpunt. Solide resultaten van de afgelopen jaren hebben Picanol in staat gesteld zijn schuldenlast te verminderen met bijna 200 miljoen euro in de afgelopen twee jaar, met de huidige nettoschuld/EBITDA-niveau van Picanol slechts 0,1x. Als Picanol het huidige koersdoel van KBC Securities van 43 euro per aandeel voor Tessenderlo zou bieden, dan zou de overname van alle minderheden (inclusief de aandelen die momenteel rechtstreeks in handen zijn van Luc Tack/Symphony Mills) ongeveer 910 miljoen euro kosten en de pro forma nettoschuld van Picanol op 955 miljoen euro brengen of een pro forma nettoschuldgraad van 2,2x.

Een volledige absorptie van Tessenderlo door Picanol en de annulering van een van de listings zou een zekere duplicatie van kosten kunnen vermijden. Of dat betekent dat een fusie/bod op korte termijn zal plaatsvinden, blijft echter een open vraag.

KBC Securities over Tessenderlo

Rekening houdend met de solide vrije kasstroom generatie en de aantrekkelijke waardering handhaaft Analist Wim Hoste het “Opbouwen”-advies en het eerder aangehaalde koersdoel van 43 euro.

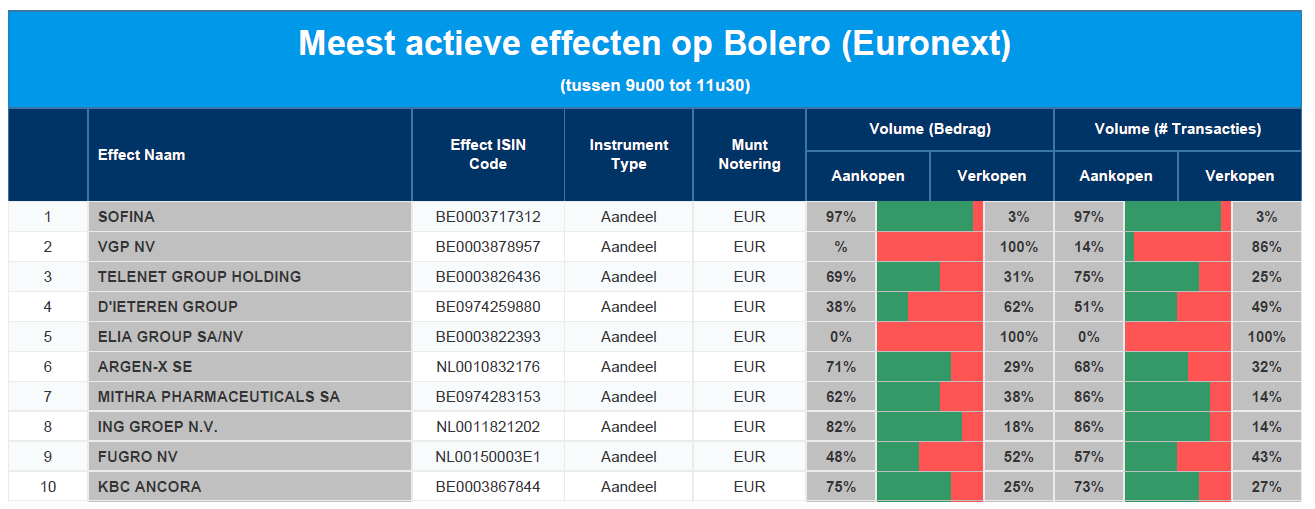

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Sofina - VGP - Telenet - D'Ieteren - Elia - argenx - Mithra - ING - Fugro - KBC Ancora

Telenet verkoop zendmasten aan topwaardering

Het nieuws van Telenet verraste deze ochtend an sich niet. De sale-and-lease-back van zijn portefeuille van mobiele zendmasten is een feit, in een deal waar het beursgenoteerde Digital Bridge aan het langste eind trekt. De Amerikanen waren bereid om met 745 miljoen euro in cash over de brug te komen (net geen “billion”, maar wel bijna) en dat is wél een verrassing. Tot nog toe werd een bedrag van zo’n 600 miljoen euro verwacht. Een impact op het koersdoel van 40 euro is er niet, terwijl ook het “Kopen”-advies op de tabellen blijft staan, oordeelt KBC Securities-analist Ruben Devos.

Al 9 maanden geleden aangekondigd

De deal zit al in de markt sinds Liberty Globals CEO, Mike Fries, tijdens de conferencecall na de publicatie van de tweede kwartaal cijfers van 2021 verklaarde: "We zijn gestart met het te gelde maken van verborgen activa in onze operationele bedrijven, zoals torens in Nederland, België en het Verenigd Koninkrijk".

Op basis van de waardering van 745 miljoen dollar, op een cash- en schuldenvrije basis, hebben de ongeveer 3300 Telenet zendmasten een waardering van 225.000 euro per toren. De waardering per toren werd nog gedeeltelijk gedrukt door het feit dat de portefeuille voor 75% uit torenopstelpunten bestaat. De overige 25% zijn torens op de grond. Merk ook op dat in België het delen van torens bij wet verplicht is. Als gevolg daarvan deelt Telenet de meeste van zijn sites met mobiele spelers zoals Proximus en Orange Belgium.

De transactie zal naar verwachting in het tweede kwartaal van 2022 worden afgerond en behoeft normaal geen verdere goedkeuring van regelgevende instanties. Als onderdeel van de overeenkomst zal Telenet een langetermijn Master Lease Agreement (MLA) sluiten met DigitalBridge. Die deal heeft een initiële looptijd van 15 jaar en laat mogelijk twee verlengingen van 10 jaar toe. De overeenkomst omvat ook een verbintenis om 475 bijkomende nieuwe sites te bouwen.

Gebruik van de opbrengsten

Tijdens de conferencecall verklaarde CEO Mike Fries van Liberty Global al dat Telenet “een strategische reden en een strategisch plan moet hebben voor het gebruik van de opbrengst van een mogelijke verkoop van de toreninfrastructuur”. Anders zou de verkoop er maar eentje zijn om iets te verkopen. Mogelijke toepassingen zijn volgens analist Ruben Devos extra investeringen in fiber-to-the-home (FTTH), een overname, verdere schuldaflossing of kapitaalteruggave. Het persbericht liet alvast uitschijnen dat de schuldratio van 4x (nettoschuld ten opzichte van bedrijfskasstroom) behouden zal blijven.

KBC Securities over Telenet

De verkoop van de torenactiva was een van de redenen waarom analist Ruben Devos zijn geloof uitsprak voor het aandeel van Telenet. Dat werd daarom opgenomen in de Dynamic Top Pick List en daar wordt vandaag niet aan gemorreld. Het “Kopen”-advies blijft op de tabellen staan.

Het nieuws zal helpen om de waarderingskloof te dichten. En net die waardering is belangrijk, want ze is geenszins overdreven. Dat blijkt onder meer uit de verschillende transacties in de afgelopen maanden in de sector, waar zich duidelijk een grote kloof aftekent tussen de waardering van private en publieke telecombedrijven.

Bij Telenet kunnen beleggers daarenboven ook hopen dat op zijn minst een deel van het kapitaal zal worden uitgekeerd, naast de defensieve kwaliteiten en het infrastructuurbezit van Telenet. Die argumenten zijn volgens analist Ruben Devos het bewijs dat de groep een hogere waardering waard is dan vandaag het geval is.

Analist Ruben Devos ziet de kans op de uitkoop van de minderheidsaandeelhouders van Telenet door Liberty Global (die heeft namelijk een lagere schuldgraad dan haar zusterbedrijven én dat kan rechtgetrokken worden door in te spelen op het waarderingsverschil tussen publieke en private telecombedrijven) vergroten. Een andere mogelijkheid kan een fusie zijn met VodafoneZiggo, wat onder meer tot stevige fiscale synergievoordelen kan leiden.

Olieprijs opnieuw de hoogte in

Een maand na het begin van de Russische agressie in Oekraïne blijft de situatie op de mondiale oliemarkt gespannen. De prijs van een vat ruwe Brentolie is deze week weer boven de 120 dollar is uitgekomen. De uiterst volatiel handel is een gevolg van de aanhoudende onzekerheid over de verdere ontwikkeling van de oorlog. De markt is bijzonder gevoelig voor nieuws over de Russische oliebevoorrading, in het bijzonder een nog grotere verstoring van de oliestromen die de oliemarkt verder zou kunnen verstoren en de prijzen aanzienlijk zou kunnen doen stijgen, meldt KBC Economics.

Deel van Russische export blijft bevroren

Onmiddellijke signalen uit de fysieke markt suggereren dat een deel van de Russische export van ruwe olie en afgewerkte producten bevroren blijft, voornamelijk door de zelf-sanctionering van westerse raffinaderijen. Het goede nieuws voor Rusland is echter dat verschillende handelsgiganten (bv. Glencore, Vitol) Russische olie blijven kopen. Bovendien hebben de afgelopen dagen ook Chinese en Indiase bedrijven laaggeprijsde Russische olie gekocht. De ruwe olie uit de Oeral wordt namelijk verkocht tegen een korting van bijna 30 dollar per vat in vergelijking met Brent.

Embargo door EU is risico

Volgens KBC Economics is een groot risico echter een mogelijk embargo op Russische olie door de Europese Unie. De EU importeert meer dan 4 miljoen vaten ruwe olie en afgewerkte producten per dag uit Rusland. Dat zou op korte termijn zeer moeilijk te vervangen zijn, zelfs als de strategische aardoliereserves zouden worden aangesproken om de klap op te vangen. Een dergelijke aanzienlijke daling van de Russische uitvoer zou dan ook leiden tot een aanzienlijke negatieve aanbodschok die het tekort op de markt nog zou verdiepen.

Gevolgen voor de Europese dieselmarkt

In Europa zou de situatie in een dergelijk geval het meest ernstig zijn op de dieselmarkt. Om te beginnen is Europa al geruime tijd een regio met een structureel tekort. De Russische dieselleveringen spelen dus een belangrijke rol bij het in evenwicht brengen van de markt, die momenteel de laagste voorraden in meer dan een decennium kent. Tot overmaat van ramp importeert Europa uit Rusland ook precies het type ruwe olie (met een relatief hoog zwavelgehalte) dat Europese raffinaderijen gewoonlijk gebruiken voor de productie van middendistillaten, waaronder diesel.

In het geval van een nog dramatischere verstoring van het Russische aanbod kan worden verwacht dat het Internationaal Energieagentschap The Strategic Petroleum Reserve (SPR) vrijgeeft, wat de negatieve gevolgen voor het marktevenwicht op korte termijn gedeeltelijk zou verzachten.

Anderzijds wijzen recente berichten er op dat de nieuwe nucleaire overeenkomst met Iran, die vrij snel ongeveer 1 miljoen vaten per dag op de markt zou kunnen brengen, nog steeds zeer onzeker is. Ook het OPEC-kartel, dat weliswaar over een reserveproductiecapaciteit van ongeveer 3 miljoen vaten per dag beschikt (vooral geconcentreerd in Saudi-Arabië en de VAE), maar tot dusver geen bereidheid heeft getoond om de productie op te voeren, zal waarschijnlijk geen noemenswaardige verlichting brengen.

KBC Economics’ conclusie

Al bij al blijven de marktomstandigheden zeer precair en is het geenszins zeker dat de oliemarkt over zijn dieptepunt heen is. De verdere ontwikkelingen in Oekraïne, of de duur en intensiteit van de Russische oorlogsagressie, zullen in dit verband van cruciaal belang zijn. Met andere woorden, mochten de anti-Russische sancties verder worden aangescherpt, met inbegrip van een embargo op de Russische energie-export, dan zouden de olieprijzen verder stijgen en waarschijnlijk het hoogste niveau ooit bereiken (in 2008 bedroeg de prijs per vat Brent-olie 145 dollar).

Europees aandelennieuws

Dyson gaat komende vier jaar 1,1 miljard dollar in Singapore investeren

- Dyson, de uitvinder van de stofzuiger zonder zak, gaat de komende vier jaar 1,5 miljard Singapore dollar (omgerekend 1,1 miljard dollar) in Singapore investeren. Dat is de nieuwste fase van een wereldwijd investeringsplan van 4,9 miljard Singapore dollar. Toen Dyson het wereldwijde investeringsplan in 2020 aankondigde, zei het dat het geld zou worden verdeeld tussen het wereldwijde hoofdkantoor van het bedrijf in Singapore, de twee campussen in Wiltshire, Zuid-Engeland, en de Filippijnen.

SAP zet cloudactiviteiten in Rusland stop

- De Duitse bedrijfssoftwaregigant SAP gaat zijn cloudactiviteiten in Rusland stopzetten. Daarmee trekt het bedrijf zich verder terug uit het land nadat het eerder deze maand ook al de verkoop in Rusland stopzette. “De voortdurende ongerechtvaardigde oorlog in Rusland is een hartverscheurende vertoning van wreedheid en een schending van het fundamentele principe van vrijheid dat we delen met Oekraïne", aldus het bedrijf. Het voegde eraan toe dat deze stap niet zou verhinderen dat alle klanten in Rusland zijn producten kan blijven gebruiken, aangezien sommige organisaties geïnstalleerde software gebruiken die ze wellicht zelf kunnen onderhouden.

Saipem voert kapitaalverhoging van 2 miljard euro door en verkoopt activa

- Saipem zal dit jaar een kapitaalverhoging van 2 miljard euro doorvoeren en activa verkopen. Dat doet het om een herstelplan te helpen financieren dat de in moeilijkheden verkerende Italiaanse energiedienstengroep terug in de zwarte cijfers moet brengen. Zijn twee kerninvesteerders, Eni en CDP, en banken zouden 1,5 miljard euro van de kapitaalverhoging voorschieten. Saipem verwacht bovendien meer dan 1,5 miljard euro op te halen uit de verkoop van activa, waaronder zijn booractiviteiten op het vasteland waar "exclusieve onderhandelingen met een toonaangevende internationale operator" aan de gang zijn.

Husqvarna waarschuwt voor tekorten aan onderdelen

- Husqvarna, fabrikant van tuingereedschap, waarschuwt dat tekorten aan onderdelen de productie, verkoop en winst in het eerste kwartaal zullen drukken. De pandemie heeft knelpunten in de bevoorrading veroorzaakt en de oorlog in Oekraïne heeft de logistieke problemen doen aanslepen. Het bedrijf blijft werken met prijsverhogingenom de effecten te compenseren. De netto-omzet voor het eerste kwartaal zal naar verwachting ongeveer 15 miljard kronen bedragen, vergeleken met de 14 miljard die in hetzelfde kwartaal een jaar geleden werd gerapporteerd.

Morrisons gaat samenwerkingsverband aan met het ‘snel lever’-bedrijf Gopuff

- Het Britse supermarktconcern Morrisons is een samenwerkingsverband aangegaan met het ‘snel lever’-bedrijf Gopuff om zijn boodschappen in slechts 15 à 20 minuten bij shoppers thuis te bezorgen. Ze zeiden dat de meerjarige samenwerking Morrisons in staat zal stellen om duizenden verse levensmiddelen, merk- en eigen merkproducten naar het platform van Gopuff te brengen. Gopuff bedient momenteel klanten in meer dan twintig steden in het Verenigd Koninkrijk.

Britse industriële technologieconcern Smiths Group rapporteert hogere halfjaarwinst

- Het Britse industriële technologieconcern Smiths Group rapporteert een hogere halfjaarwinst, gesteund door een sterke vraag naar producten voor de bouw, de mijnbouw en de chemische verwerking. Het bedrijf heeft ook de verkoop in Rusland opgeschort, waarmee het zich aansluit bij honderden westerse bedrijven die de banden met Moskou hebben verbroken tijdens het conflict in Oekraïne. Smiths bestempelde de verergerende crisis als een "matig risico" voor de groei vanwege de impact ervan op de wereldwijde toeleveringsketens. De onderliggende winst is ten opzichte van een jaar eerder met 11,1% gestegen tot 189 miljoen pond in de zes maanden eindigend op 31 januari.

Plastic Omnium neemt AMLS over

- Plastic Omnium heeft met OSRAM Group overeenstemming bereikt over de overname van AMLS (Automotive Lighting Systems). Dat is een snelgroeiende Duitse speler op het gebied van autoverlichting met een bedrijfswaarde van 65 miljoen euro. Deze overname vormt een belangrijke mijlpaal in de strategie van Plastic Omnium om de integratie van carrosserieverlichting te versnellen en het aanbod van nieuwe ontwerpen en slimme oplossingen te versterken. AMLS biedt de technologische bouwsteen die Plastic Omnium zal voorzien van geavanceerde expertise in verlichtingstechnologieën, elektronica en software voor de ontwikkeling van innovatieve slimme verlichtingsoplossingen voor de auto-industrie.

Beursnieuws België en Nederland

Telenet verpatst mobiele zendmasten aan Digital Bridge voor 745 miljoen euro in cash

- Telenet kondigde, niet onverwacht, de sale-and-lease-back aan van zijn mobiele zendmasten aan Digital Bridge voor 745 miljoen euro in cash. Dat bedrag is wél veel meer dan de verhoopte 600 miljoen euro. Deze verkoop was een belangrijk argument voor KBCS om Telenet in de Dynamic Top Pick List op te nemen. Vandaag blijft dat “Kopen”-advies op de tabellen staan, omwille van redenen zoals het vooruitzicht op een hoog dividend, een extra uitkering naar de aandeelhouders toe, defensieve kwaliteiten en infrastructuurbezit. Mogelijk volgt een uitkoopbod door Liberty of een fusie met VodafoneZiggo. Geen impact op 40 euro koersdoel.

KBC Securities verhoogt koersdoel voor Fugro en behoudt ‘Kopen’-advies.

- Voor KBC Securities begint “de energieonafhankelijkheid hier”, toch alvast voor Fugro. Dat blijkt uit een kersverse nota, waarin het waarderingsmodel geactualiseerd werd naar aanleiding van de nieuwe ontwikkelingen op de huidige energiemarkten. Het koersdoel stijgt van 10,5 naar 13,7 euro, met behoud van het “Kopen”-advies. De dienstverlener aan de energiesector bevindt zich in een uitstekende positie om in te spelen op de komende investeringsgolven die ontstaan in onder meer de duurzame-energiesector. Dankzij marktgroei en de potentiële steun van overheidsuitgaven voor infrastructuur zal het prijszettingsvermogen en de capaciteitsbenutting verbeteren.

Galapagos schakelt over naar monistische bestuursstructuur

- Galapagos schakelt over naar een monistische bestuursstructuur en wil Jérôme Contamine en Dan Baker benoemen tot onafhankelijke bestuurders, met Paul Stoffels als CEO en voorzitter. Dat blijkt uit de publicatie van het jaarverslag en moet helpen bij de uitvoering van de toekomstige strategie, met de nadruk op bedrijfsontwikkeling. Dit laatste is essentieel voor het toekomstige aandelenverhaal van Galapagos, waar filgotinib naast enkele activa in een vroeg stadium de waardering moeten sturen. Geen impact op “Houden”-advies en 60 euro koersdoel.

Bedrijfskasstroom en bedrijfswinst stijgt bij Miko na verkoop van plastiekdivisie

- Door de verkoop van Miko’s plastiekdivisie aan de Duitse verpakkingsgroep Paccor, gaan de jaarcijfers van de koffiegroep zowat alle kanten op. Zonder de verpakkingsafdeling stegen de bedrijfskasstroom (REBITDA) en de bedrijfswinst (REBIT) tot respectievelijk 20,1 miljoen euro (+72% op jaarbasis) en 6,5 miljoen euro, terwijl er weer 4,1 miljoen euro winst werd geboekt (tegenover een verlies van 1,1 miljoen euro in 2020). De cijfers zijn volgens KBCS ‘bemoedigend”, ondanks dat Miko last bleef hebben van COVID-19. Zonder (nog) exacte cijfers te geven, geeft Miko aan dat “de spaarpot nog steeds niet leeg is en meer externe groei mogelijk maakt”. Geen impact op “Kopen”-advies en 145 euro koersdoel.

Eurocommercial Properties ziet huurinkomsten in 2021 dalen

- Bij vastgoedgroep Eurocommercial Properties daalden de huurinkomsten in 2021, ondanks dat de winkelcentra weer opengingen. De omzet steeg daardoor in de tweede jaarhelft wel met 23,5% op jaarbasis, wat netjes blijkt te worden doorgetrokken in 2022. De omzet in februari ligt zo’n 2,7% hoger dan voor februari 2020, voor de uitbraak van COVID-19. Maar het aantal bezoekers is nog lang niet terug aan dat niveau, hoewel de uitgaves per bezoekers dat dan weer wel zijn. De groep zal in juli 2022 1,50 euro per aandeel uitkeren, terwijl er ook 1 nieuw aandeel wordt uitgekeerd voor elke 75 bestaande aandelen.

In nota oppert KBCS dat eindspel voor Tessenderlo er zit aan te komen

- Vandaag publiceerde KBCS een bedrijfsnota over Tessenderlo. Daarin wordt teruggeblikt op de zonet gepubliceerde resultaten over 2021, naast het mogelijke eindspel voor Tessenderlo. In het kader van dat laatste lijkt een potentieel bod van Picanol op Tessenderlo binnen het financiële bereik te komen, zeker wanneer men ervan uitgaat dat de kansen voor een tweede T-Power eenheid aanzienlijk zijn afgenomen. Rekening houdend met de solide vrije kasstroom generatie en de aantrekkelijke waardering, blijft KBCS bij het “Opbouwen”-advies en 43 euro koersdoel.

Delft Group zette in 2021 26% meer om tot 4,9 miljoen euro

- Koninklijke Delft Group zette vorig jaar 26% meer om tot 4,9 miljoen euro, wat zorgde voor een quasi verdubbeling van de bedrijfskasstroom (EBITDA) tot 1,4 miljoen euro. De nettowinst klokte het jaar af op 579.000 euro, tegenover een verlies van 208.000 euro in 2022. Centraal staan een verlaging van de kosten en het zakelijke segment, omdat de toeristische sector het nog steeds moeilijk bleef hebben met COVID-19. De groep mikt voor de komende jaren op verdere groei van het zakelijke segment, terwijl de toeristische markt opnieuw wat extra stenen moet bijdragen.