do. 24 mrt 2022

Bedrijfsnieuws uit Amerika

Moderna dient aanvraag in voor toelating COVID-19-vaccin onder zes jaar

- Geneesmiddelenfabrikant Moderna zal een aanvraag indienen om zijn COVID-19-vaccin toe te laten voor kinderen jonger dan 6 jaar, gebaseerd op gegevens die aantonen dat het een gelijkaardige immuunrespons genereerde bij jonge kinderen als bij volwassenen in zijn klinische studie. De omikronvariant van het coronavirus was overheersend tijdens Moderna's pediatrische studie en de farmaproducent zei dat twee doses ongeveer 38% effectief waren in het voorkomen van infecties bij 2- tot 5-jarigen en 44% effectief voor kinderen van 6 maanden tot 2 jaar.

Pfizer rondt studie omtrent experimentele behandeling voor inflammatoire darmziekte met succes af

- Geneesmiddelenfabrikant Pfizer rondde de studie in een late fase van zijn experimentele behandeling voor een inflammatoire darmziekte, vorig jaar verworven als onderdeel van de overname van Arena Pharmaceuticals, met succes af. De studie testte de werkzaamheid en veiligheid van etrasimod bij patiënten met matige tot ernstige colitis ulcerosa, een chronische ontstekingsziekte van de dikke darm, die leidt tot zweren die buikpijn, bloederige ontlasting en incontinentie veroorzaken.

General Mills verhoogt omzet- en winstverwachtingen voor volledige jaar

- General Mills verhoogde omzet- en winstverwachtingen voor het volledige jaar, aangemoedigd door hogere prijzen en een sterke vraag naar de ontbijtgranen, snackrepen en dierenvoeding. De marges in de voedingsindustrie blijven echter onder druk staan doordat tekorten in de toeleveringsketen als gevolg van de coronapandemie leidden tot stijgende vracht- en arbeidskosten, bovenop de stijgende kosten voor verpakkingsmateriaal en ingrediënten zoals granen, vlees en eetbare oliën. De brutomarge daalde in het derde kwartaal tot 30,9% van 34,4% een jaar eerder. Op 84 dollarcent bleef de winst per aandeel wel boven de lat, die op 78 dollarcent lag.

Meme-aandelen GameStop en AMC opnieuw erg in trek

- Een paar van de beroemde "meme" aandelen zit deze week terug in de fast lane. GameStop steeg met 14,5% en AMC Entertainment Holdings eindigde de sessie met een winst 13,6%. Hoewel GameStop-aandelen gestimuleerd werden door de extra investering van voorzitter Ryan Cohen, verlengt de stijging de rally van 30% op dinsdag, die geen duidelijke katalysator had. GameStop en AMC waren woensdag alvast de twee meest trending aandelen op het op retailbeleggers gerichte stocktwits.com.

Nvidia onderzoekt of het Intel kan inschakelen om chips te produceren

- Hardwareproducent Nvidia onderzoekt of het Intel kan inschakelen om zijn chips te produceren. Begin vorig jaar besloot Intel, dat vooral chips maakte die het zelf ontwierp, zijn activiteiten uit te breiden naar het maken van chips die anderen ook ontwerpen, de zogenaamde foundry business, en heeft verschillende miljarden-dollar-projecten aangekondigd voor nieuwe productiecentra in de Verenigde Staten en Europa.

Hertz Global Holdings voegt Tesla Model Y aan elektrische wagenpark

- Hertz Global Holdings voegde het Tesla Model Y toegevoegd aan haar elektrische wagenpark. Eerder kondigde het autoverhuurbedrijf aan 100.000 elektrische auto's van Tesla te kopen, voornamelijk Model 3 voertuigen. Die bestelling, die destijds voor een flinke duw in de rug van de Tesla-aandelen zorgde, werd overigens nooit formeel bevestigd door Elon Musk.

SoFi Technologies laat klanten kosteloos cryptomunten toevoegen aan portefeuille

- SoFi Technologies kondigde gisteren aan dat leden van het platform voortaan ook kosteloos cryptomunten kunnen toevoegen aan hun portefeuille. De groep komt daarmee naar eigen zeggen tegemoet aan een sterke vraag.

ITeos Therapeutics klopte verwachting

- Biofarmaceutisch bedrijf ITeos Therapeutics rapporteerde een kwartaalwinst van 4,88 dollar per aandeel en versloeg daarmee fors de verwachting van 1,29 dollar per aandeel. Een jaar eerder dook de groep nog voor 0,43 dollar in het rood. iTeos Therapeutics boekte een omzet van 240,5 miljoen dollar en ging daarmee vlot zo’n 181% over de lat.

Zoom integreert Twitch in eigen app

- Zoom kondigde aan dat het het makkelijker maakt om vergaderingen te livestreamen op Twitch, door een integratie met de streamingdienst toe te voegen aan de app. Volgens Zoom is de functie bedoeld om "het proces van het delen van inhoud binnen" gemeenschappen te vereenvoudigen, en zou het ook een gemakkelijke optie kunnen zijn voor mensen die een live podcast willen doen of iets publiekelijk beschikbaar willen maken...”.

Digitale autosleutel van Apple ook beschikbaar op enkele Hyundai-modellen

- De digitale autosleutel van Apple (+0,8%), momenteel enkel te gebruiken bij enkele BMW-modellen, zal volgens mediaberichten binnenkort ook beschikbaar zijn op enkele modellen van de Hyundai-familie. De auto ontgrendelen en sluiten met een smartphone is geen nieuwigheid, maar anders dan bij de collega’s volstaat het om een iPhone of wearable van Apple op zak te hebben.

Twitter zou overwegen om TweetDeck betalend te maken

- Twitter zou volgens mediaberichten overwegen om van TweetDeck een betalende premium feature te maken via haar Twitter Blue abonnementsdienst. TweetDeck is momenteel gratis en bevat geen advertenties, wat het een populaire go-to service maakt voor mensen die de webinterface van Twitter niet willen gebruiken.

Nikola start met productie van trucks voor Amerikaanse markt

- Aandelen van elektrische-vrachtwagenbouwer Nikola waren in trek nadat de groep liet weten op 21 maart met de productie van Tre BEV semi-trucks voor Noord-Amerika te zijn begonnen. De productie van Tre BEV trucks voor de Europese markt zal naar verwachting in juni 2023 beginnen in de fabriek in het Duitse Ulm.

Europese holdings doorgelicht

Op de Brusselse beurs prijken heel wat holdings die in meerdere bedrijven geinvesteerd zijn. Vaak gaat het om een combinatie van beursgenoteerde of publieke bedrijven en van bedrijven die in private handen zijn. Maar ook op andere Europese aandelenmarkten vinden we holdings terug die beleggers in één beweging (indirect) toegang geven tot een investering in een veelvoud aan kleinere en grotere bedrijven.

Opvallend daarbij is vooral het aantal Scandinavische holdings. In het overzicht hieronder beperken we ons trouwens tot de Europese holdings en laten daarbij de holding-der-holdings, Berkshire Hathaway, even links liggen. We voegden er ook een overzicht van de discount/premie aan toe waartegen de besproken holdings noteren.

Industrivärden

De investeringen van de Zweedse groep zijn volledig gericht op beursgenoteerde bedrijven. In totaal zijn het er zeven die per eind 2021 goed waren voor een netto-actiefwaarde van 143,5 miljard Zweedse kroon of 332 Zweedse kroon per aandeel.

- Sandvik, Zweeds ingenieursbedrijf gespecialiseerd roestvrije en speciale staallegeringen, industriële verwarming, snijden van metaal, digitale en additieve fabricatie,... (belang van 13,1%), 28% van de portefeuille

- Autobouwer Volvo (belang van 8,4%), 25% van de portefeuille

- Bank Handelsbanken (belang van 10,9%), 14% van de portefeuille

- Essity, producent van hygiëne en gezondheidsproducten zoals babyluiers, vrouwelijke verzorgen, orthopedie, wondverzorging,... (belang van 10,1%), 14% van de portefeuille

- SCA, producent van hout, celstof en papier (belang van 10,3%), 8% van de portefeuille.

- Ericsson, fabrikant van telecomapparatuur (belang van 2,6%), 6% van de portefeuille

- Skanska, vijfde grootste bouwbedrijf ter wereld (belang van 7,4%), 5% van de portefeuille

Investor AB

De Zweedse holding spreidt zijn investeringen over een portefeuille van niet genoteerde en beursgenoteerde bedrijven. Die laatste bepalen samen zo’n 68% van de netto-actiefwaarde, als volgt samengesteld:

Atlas Copco, compressoren, generatoren, pompen, elektrische gereedschappen, montagesystemen,... (16,8%)

ABB, transport van elektriciteit en automatisering (12,2%)

AstraZeneca, farmaceutisch bedrijf (3,9%)

SEB, producent van kleine keukenapparatuur met merken als Rowenta en Tefal (20,8%)

Ericsson, fabrikant van telecomapparatuur (7,7%)

Epiroc, mijnbouw- en infrastructuurapparatuur (17,1%)

Sobi, biofarmaceutisch bedrijf (35,4%)

Electrolux, huishoudelijke apparatuur van merken als AEG, Zanussi,... (16,4%)

Saab Aerospace, vliegtuigfabrikant en fabrikant van militaire systemen (30,2%)

Husqvarna, tuiniersapparatuur (16,8%),

Wartsila, dieselmotoren en scheepsschroeven en electriciteitscentrales (17,7%)

Nasdaq, eigenaar van Amerikaanse , Europese,... beurzen (11,8%),

Electrolux Professional, professionele apparaten (20,5%)

Per einde 2021 bedroeg die netto-actiefwaarde 760 miljard Zweedse kroon of 248 Zweedse kroon per aandeel.

Kinnevik

Kinnevik, dat ooit naam maakte met het ondertussen gedesinvesteerde belang in Rocket Internet, heeft een portefeuille die vandaag vooral bestaat uit een belang in Tele2. Dat tekende eind 2021 immers voor 36% van de netto-actiefwaarde. Pleo is de tweede belangrijkste investering met 9% van de netto-actiefwaarde. Kleinere participaties zijn onder meer VillageMD (7% van NAV), Teladoc Health (6% van NAV), Cityblock (6% van NAV) en Global Fashion Group (5% van NAV). Eind 2021 bedrag de totale waarde van de portefeuille 72,4 miljard Zweedse kroon.

Exor

De portefeuille van de Italiaanse holding van de familie Agnelli is in grote lijnen terug te brengen tot de geschiedenis van het automerk Fiat. Dat heeft er vandaag voor gezorgd dat Stellantis (goed voor een belang van 14,5%) en Ferrari (goed voor een belang van 23%) een belangrijk deel uitmaken van de portefeuille en tekenen voor respectievelijk 23,4% en 29,8% van de netto-actiefwaarde. Partner Re weegt voor 23,9% in de portefeuiille en CNH Industrial voor 13,5%. De netto-actiefwaarde bedraagt overigens 114,9 euro per aandeel. Leuk om mee te geven, maar minder belangrijk voor de portefeuille: Exor heeft een belang van 63,8% in Juventus.

Wendel

De netto-actiefwaarde van de portefeuille van Wendel bedroeg eind vorig jaar 188,1 euro per aandeel en is voor iets meer dan de helft afkomstig van investeringen in beursgenoteerde bedrijven. Bureau Veritas, waarin een belang van 35,6% wordt aangehouden, tekent daarbij met 55% voor het overgrote deel. Andere beursgenoteerde bedrijven zijn IHS en Tarkett.

Italmobiliare

De Italiaanse Holding steunt voor zijn netto-actiefwaarde van 49,2 euro per aandeel in belangrijke mate (voor 64,5%) op niet genoteerde bedrijven als Caffè Borbone, Officina Profumo – Faramceutica di Santa Maria Novella en Callmewine. Slechts 1,9% is voor rekening van een handvol beursgenoteerde spelesr waaronder HeidelbergCement en Vontobel. Daarnaast weegt Private Equity voor 9,1% in de waarde van het bedrijf.

Peugeot Invest

Het vroegere FFP is herdoopt tot Peugeot Invest. Anders dan bij de voormalige Peugeot-monoholding is er nu ook plaats voor andere bedrijven dan het Franse automerk. Met 43% is Peugeot 1810, waarin de belangen van Stellantis en voormalige Peugeot-dochter Faurecia zijn ondergebracht, wel nog steeds de belangrijkste post binnen de netto-actiefwaarde. Onder de rubriek Holdings, goed voor 30% van de nettoactiefwaarde, investeerde de groep onder meer ook in Safran (belang van 1%), ORPEA (belang van 4%) en Spie (belang van 3%). De netto-actiefwaarde bedroeg per einde 2021 een recordniveau van 235 euro per aandeel.

Financière de l’Odet

De Franse groep Bolloré wordt gecontroleerd door de familiale holding Finacière de l’Odet. Die heeft, rechtsreeks en onrechtstreeks een belang van 64% in Bolloré. Daarnaast heeft de groep onder meer ook een belang van 0,5% in Vivendi, dat overigens rechtstreeks voor zo’n 29% in handen is van Bolloré. Naast het belang in Vivendi, dat op zijn beurt onder meer Havas, UMG en Canal+ in portefeuille heeft, investeert Bolloré ook in Transport & Logistiek en Energie-opslag.

Luxempart

Op het einde van de eerste jaarhelft van 2021 (het is nog wachten op de jaarcijfersop 25 maart) klokte de netto-actiefwaarde van Luxempart af op 94,92 euro. Dat is afkomstig van 10 directe investeringen die samen tekenen voor 49% van de netto-actiefwaarde. Hieronder een overzicht met de omvang van het belang:

|

Foyer |

31% |

Assmann |

50% |

|

Atenor |

10,60% |

Marlink |

<5% |

|

EduPro Group |

60% |

Schaltbau |

12% |

|

enoplastic |

18,60% |

SNP |

9% |

|

Zooplus |

3,30% |

SussMicrotec |

8% |

Investment Latour

De Zweedse holding lijkt een doorslagje van de grotere landgenoot Investor. Latour had op het einde van 2021 een netto-actiefwaarde van 216 Zweedse kroon per aandeel. Ongeveer een derde van de waarde is afkomstig van zes bedrijven waarover de groep de volledige controle heeft. De rest van de waarde wordt gecreerd door een portefeuille van genoteerde bedrijven. De bedrijven die het zwaarst in de portefeuille doorwegen zijn: Assa Abloy, Tomro, Sweco Troax, HMS Networks en Securitas.

Tamburi

De gediversifieerde holding legt zijn eieren in verschillende manden, bestaande uit genoteerde en niet-genoteerde bedrijven. . De grootste korf, goed voor 61% van de netto-actiefwaarde wordt gevuld met Technology and Innovation en daaronder bonden we onder meer Amplifon, Interpump Group en Vianova. Met 14% is Luxury and Design op afstand de tweede belangrijste poot en is onder meer de thuishaven van de langen in Ferrari, Moncler en Roche Dubois. Hugo Boss vinden we bij Apparel and High-end Food dat tekent voor 13% van de intrinsieke waarde die op het einde van 2021 13,02 euro bedoeg.

Indus Holding AG

Indus Holding is een kleine en weinig bekende Duitse onderneming die investeert in niet-beursgenoteerde kleine en middelgrote zeer gespecialiseerde bedrijven, de zogenaamde "Mittelstand". De bedrijven in de portefeuille zijn meestal Duits, maar sommige zijn ook Oostenrijks of Zwitsers.

Onderstaande tabel geeft een overzicht van de discount/premie waartegen de holdings noteren:

Tencent: druk op Chinese markt in vierde kwartaal, groei elders

Tencent kwam in het vierde kwartaal onder de analistenlat uit. De groep blikt terug op een “uitdagend jaar”, waarin de omzetgroei op de binnenlandse markt getroffen werd door maatregelen die het bedrijf op de lange termijn evenwel 'duurzaam' moeten maken. Tegen de tweede helft van dit jaar zouden de gevolgen van de maatregelen die Beijing eist om gamers beter te beschermen volledig verteerd zijn, maar ondertussen stonden ook de advertentie-inkomsten in China onder druk. Buiten de Chinese markt, inclusief de cloudactiviteiten, was er op de jaarcijfers niets af te dingen. Geen impact op 'Kopen'-advies en 75 dollar koersdoel.

WeChat blijft groeien

De totale omzet ging 8% hoger tot 144,2 miljard Chinese yuan, iets onder het verhoopte cijfers van 145,3 miljard. De onderliggende nettowinst daalde met 25% tot 24,9 miljard yuan en lag daarmee 15% onder de analistenverwachting, omwille van een lagere nettobijdrage van geassocieerde bedrijven van Tencent. Analisten hadden echter gerekend op een stabiele nettowinstbijdrage, want dat was de voorgaande kwartalen ook al zo. Het aangepaste bedrijfsresultaat daalde met 13% tot 33,2 miljard yuan en bleef daarmee 14% onder de lat, door hogere marketing- en contentkosten.

Wel was er groei, per 31 december 2021, voor superapp WeChat. Die telde 1,27 miljard maandelijks actieve gebruikers, een stijging met 3,5% op jaarbasis.

Internationale expansie in gaming

De omzet uit onlinegaming steeg met 8%, onder meer dankzij 9% omzetgroei uit mobiele games. Dat is meer dan de 4% omzetgroei uit de meer klassieke pc-games.

- De omzet uit internationale games stegen in het vierde kwartaal met 34% (vergeleken met 20% in het derde kwartaal, al werd dat cijfer wel geholpen door de overname van de Canadese gamestudio Digital Extremes). In het vierde kwartaal van 2021 maakten internationale games daardoor 26% van de totale omzet uit gaming uit, tegenover 21% een jaar geleden. Van de internationale mobiele games zijn 5 van de top 10 titels op basis van dagelijkse actieve gebruikers trouwens ontwikkeld en beheerd door Tencent.

- De omzet uit binnenlandse games ging 1% hoger, een vertraging ten opzichte van de 5% groei in het derde kwartaal. Dat volgt op een daling van de game-inkomsten bij minderjarigen en een gebrek aan de lancering van nieuwe, grote titels. De bijdrage van minderjarigen aan de bestede gametijd en -inkomsten in eigen land zijn ondertussen verwaarloosbaar klein geworden, tot respectievelijk 0,9% en 1,5% van het totaal. Dat volgt natuurlijk uit de nieuwste en strengere regelgeving inzake de bestede gametijd van minderjarigen, die sinds 1 september 2021 van kracht is. Het bedrijf verwacht de impact van de beschermingsmaatregelen voor minderjarigen in de tweede helft van dit jaar volledig te kunnen verwerken, aangezien de basis in september opnieuw wordt ingesteld.

Druk op reclame-inkomsten

De omzet uit onlinereclame daalden met 13% op jaarbasis tot 21,5 miljard yuan, wat een duidelijke vertraging weergeeft ten opzichte van de 5% groei van het vorige kwartaal en de 23% groei gerealiseerd in het tweede kwartaal van 2021. Binnen de onlinereclame daalde de omzet uit mediareclame (video, nieuwsapps, enz.) met 25% tot 3,2 miljard yuan, omdat de omzet uit Tencent News en de Tencent Video apps terugviel. De omzet uit socialereclame daalden met 10% tot 18,3 miljard yuan, door zwakte in categorieën als onderwijs, games en internetdiensten. Tencent verwacht dat haar reclameactiviteiten eind 2022 weer zullen groeien dankzij een verbeterde macro-economische achtergrond en verdere upgrades van haar reclameoplossingen.

Cloud in vorm

De omzet van Fintech & Cloud steeg met 25% tot 48,0 miljard yuan. Dat is fors, al houdt het wel een vertraging in ten opzichte van de 30% groei in het vorige kwartaal. De groei werd in het vierde kwartaal aangedreven door een toename van het commerciële betalingsvolume en een groeiende vraag naar clouddiensten vanuit verticals zoals internetdiensten, openbaar vervoer en retail.

Voor de cloudactiviteiten heeft het bedrijf besloten de focus te verleggen van 'omzetgroei tegen elke prijs' naar 'creatie van klantwaarde en kwaliteit van groei'. Dit kan een tragere omzetgroei in de cloudsector betekenen, maar een snellere margeverbetering in de toekomst. Verder stelde het management dat de eis voor een aparte financiële holding voor zijn Fintech-activiteiten een neutraal effect zou hebben, weet KBC Asset Management-analist Kurt Ruts.

KBC Asset Management over Tencent

De groei van Tencent vertraagde sterk in het tweede halfjaar van 2021 als gevolg van een samenloop van tegenwinden. Sommige daarvan waren macro-economisch van aard (bv. stroomtekorten, uitbraken van Covid, kredietkrapte en trage consumptiegroei), terwijl andere meer bedrijfs-/sectorspecifiek zijn (wet op de bescherming van persoonsgegevens, strenger toezicht op de tijd die minderjarigen aan games besteden), aldus analist Kurt Ruts.

Niettemin hielpen Fintech & Cloud en internationale gaming om de omzetdaling van de groep op te vangen, wat aangeeft dat Tencent geen one trick pony is. Analist Kurt Ruts verwacht dat de (winst)groei van Tencent zich in de loop van 2022 zal herstellen naarmate het bedrijf deze problemen op jaarbasis aanpakt.

Dat wil zeggen dat het aandeel een zeer aantrekkelijke risico-beloning biedt voor een bedrijf met aantrekkelijke structurele groeivooruitzichten aan slechts 14x de gemiddelde verwachte winst per aandeel voor 2023 (gecorrigeerd voor de waarde van zijn beleggingsportefeuille). Geen impact op “Kopen”-advies en 75 dollar koersdoel.

Moederholding Prosus heeft eveneens een onveranderd “Kopen”-advies, met 95 euro koersdoel. De holding onttrekt meer dan 80% van zijn intrinsieke waarde aan het belang in Tencent.

Tom Simonts’ blik op de gebeurtenissen op de Chinese beurzen

Het aandeel van Tencent is momenteel wel heel volatiel. Begin vorige week waren beleggers immers getuige van een minicrash in de Chinese internetsector en in Chinese aandelen in het algemeen. De invasie van Rusland in Oekraïne en de weigering van China om Rusland aan de kaak te stellen, zorgden ervoor dat beleggers een veel hogere geopolitieke risicopremie toekenden aan Chinese aandelen.

Opnieuw opduikende COVID-19-uitbraken in China (waaronder steeds meer lockdowns) wakkerden vervolgens het vuur van het ‘bearish- sentiment aan. Daarnaast werd de Chinese internetsector met name getroffen door de Amerikaanse beurswaakhond SEC die vijf ADR's voordroeg voor een mogelijke schrapping van de notering.

Ook beweerden mediaberichten dat Didi Global zijn CAC-onderzoek niet had doorstaan. Andere krantenkoppen spraken van “alarmerend, maar beheersbaar”. Dat had betrekking op Tencents vermeende onderzoek naar tekortkomingen in de antiwitwasmaatregelen binnen WeChat Pay. En tot slot waren er ronduit absurde meningen, zoals een artikel in persagentschap Reuters dat fantaseerde over een mogelijke opsplitsing van Tencent.

Op woensdag 16 maart werd de minicrash op de Chinese aandelenmarkt gestopt door een capitulatie van het beleid. Na meer dan 18 maanden een programma (Gemeenschappelijke Welvaart) te hebben gevolgd dat de politieke doelstellingen van de Communistische Partij boven de zorgen van beleggers plaatste, veranderde de toon abrupt.

Marktvriendelijke beloften over overzeese noteringen, onroerendgoedbelasting en risico's voor projectontwikkelaars en zelfs het ‘nulcovidbeleid’ leidden tot de grootste tweedaagse opluchtingsrally voor de Shanghai en Hang Seng indexen sinds 1998. Bovendien verklaarde vicepremier Liu He dat de “rectificatie” van internetplatformbedrijven spoedig zal worden stopgezet en dat de regelgeving voortaan transparant en voorspelbaar zal zijn. Het lijkt erop dat de recente uitverkoop van de markten een kwestie van financiële stabiliteit is geworden in de ogen van de Chinese regering, waardoor deze genoodzaakt was doortastend en snel op te treden.

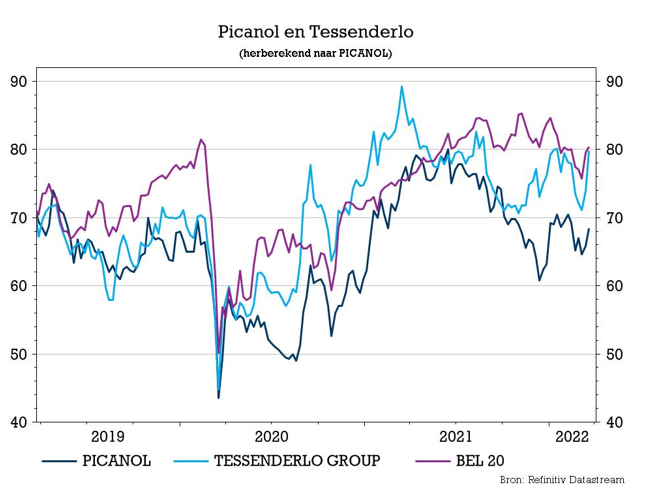

Tessenderlo zet schouders onder Picanol-resultaten

Picanol kwam vandaag met jaarcijfers en daar horen traditioneel die van dochter Tessenderlo bij. Die laatste presteerde iets beter dan verwacht, met een eervolle vermelding voor de agro-divisie, terwijl Picanol met een groei van de bedrijfskasstroom van 19% in lijn van de verwachtingen presteerde. Met de vooruitzichten is de groep iets voorzichtiger en dat heeft veel te maken met de oorlog in Oekraïne die vooral een domper zal zetten op de weefgetouwendivisie. KBC Securities-analist Wim hoste handhaaft het “Opbouwen”-advies voor beide aandelen.

Picanol

Picanol zag de aangepaste bedrijfskasstroom (EBITDA) over het boekjaar 2021 met 19% stijgen tot 430,3 miljoen euro, wat in lijn is met de verwachting van analist Wim hoste en boven de groeiverwachting met 15% die de groep zelf naar voor had geschoven. In de tweede jaarhelft was sprake van een groei van de aangepaste bedrijfskasstroom met 17%.

Prestatie per divisie

Machines en Technologieën: de omzet van deze Picanol-activiteiten steeg met 46% tot 660,2 miljoen euro, hetzij meer dan de 41% waar op was gerekend. De aangepaste bedrijfskasstroom steeg met 62% tot 76,1 miljoen euro en bleef daarmee onder de verwachte groei van 79%. Dat was onder meer op rekening te schrijven van de tweede helft van het jaar waarin sprake was van een daling met 26% als gevolg van de stijgende kosten voor onderdelen die niet onmiddellijk konden worden gecompenseerd door prijsverhogingen.

Tessenderlo

- Agro: de omzet steeg met 28,5% tot 749,3 miljoen euro en dat is een flink pak meer dan de groei met 9,1% die was voorzien. Hogere volumes en prijzen, die de gestegen grondstofkosten compenseerden, lagen aan de basis van die prestatie. De outperformance werd doorgetrokken op het niveau van de aangepaste bedrijfskasstroom die niet met 2,7% steeg zoals verwacht, maar wel met 17,4% tot 147,4 miljoen euro. In de tweede jaarhelft was sprake van een stijging met 75,6%. De winstgevendheid van Crop Vitality en TKI steeg, terwijl NovasSource een stabiel resultaat neerzette.

- Bio Valorization: de omzet steeg met 11,7% tot 643,2 miljoen euro en ging daarmee ook vlot boven de 4,7% die was verwacht, dankzij een verbeterde productmix en hogere marktprijzen voor vetten en eiwitten. De aangepaste bedrijfskasstroom daalde met 4,2% tot 78,5 miljoen euro en daar was niet op gerekend. De verwachting was een toename met 4%. De marges van van sommige gelatineproducten daalden, wat gecompenseerd werd door de gunstigere marktomstandigheden voor vetten en eiwitten.

- Industrial Solutions: de omzet steeg met 21,3% tot 617,8 miljoen euro, nagenoeg in lijn met de verwachting, voornamelijk dankzij groei in de kunststofleidingen. De aangepaste bedrijfskasstroom steeg met 43,6% tot 76,1 miljoen euro en bleef iets onder de lat die op een groei met 51,4% lag. De resultaten stegen bij DYKA dankzij hogere volumes, een verbeterde productmix en efficiëntieverbeteringen.

- T-Power: De omzet steeg met 2,5% tot 71,2 miljoen euro, terwijl een groei met 1% was verwacht. De aangepaste bedrijfskasstroom daalde met een iets kleiner dan verwachte 3,5% tot 52,2 miljoen euro.

Vooruitzichten

Tessenderlo voorziet een hoge mate van onzekerheid als gevolg van het conflict in Oost-Europa, alsook moeilijke omstandigheden in de bevoorradingsketen en andere uitdagingen na de COVID-19-pandemie. De vraag van de klanten en de verkoopmarge zouden de komende maanden onder druk komen te staan.

Niettemin verwacht de groep momenteel dat de aangepaste bedrijfskasstroom voor 2022 in lijn zou liggen met het niveau van 2021 van 354,2 miljoen euro (in vergelijking met de prognose van 345 miljoen euro van analist Wim hoste), rekening houdend met een positief wisselkoerseffect door de versterking van de dollar. Interessant voor Agro: Tessenderlo vermeldt dat het momenteel MOP betrekt uit Rusland en Wit-Rusland. De groep herziet zijn bevoorradingsmix, maar het is momenteel niet mogelijk om de eventuele impact op de productie te bepalen. Er wordt in ieder geval geen significante impact verwacht in de eerste helft van 2022.

Op groepsniveau verwacht Picanol dat de aangepaste bedrijfskasstroom voor 2022 lager zou zijn dan die van 2021 (in vergelijking met de prognose van KBC Securities die een stijging met 2% tot 438,4 miljoen euro voorspelt), wat impliciet betekent dat de weefgetouwenbusiness een moeilijker jaar tegemoet gaat.

KBC Securities over Tessenderlo

Tessenderlo zag zijn aangepaste bedrijfskasstroom over 2021 stijgen met 12,6 %, wat ruwweg 2 à 3% beter was dan de verwachting. De groep voorspelt een vlakke aangepaste bedrijfskasstroom voor 2022, wat 3% boven de prognose van analist Wim hoste is. Rekening houdend met de solide vrijekasstroomgeneratie, de sterke balans en de aantrekkelijke waardering handhaven hij het “Opbouwen”-advies en koersdoel van 43 euro.

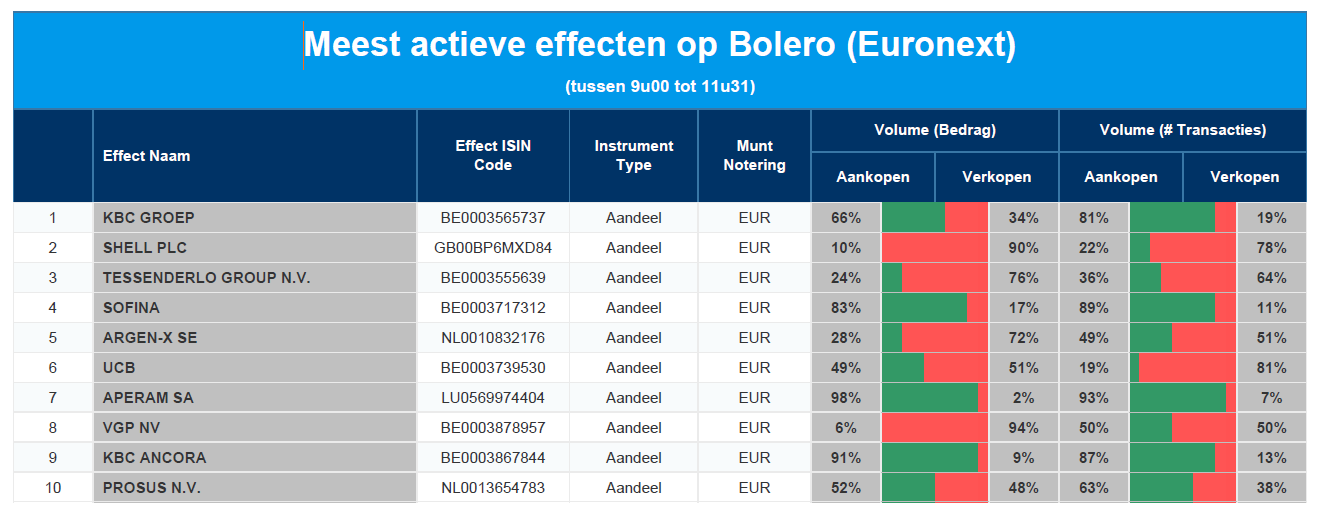

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - Shell - Tessenderlo - Sofina - argenx - UCB - Aperam - VGP- KBC Ancora - Prosus

Rusland wil roebels voor zijn gas: wat betekent dat?

Gisteren zette de Russische president Vladimir Poetin de betrekkingen met het Westen verder onder druk door aan te kondigen dat alle onvriendelijke staten (op de lijst staan er in totaal 47) in roebels zullen moeten betalen voor Russische gasleveringen. De aardgasmarkt reageerde op de aankondiging door de prijzen de hoogte in te jagen. Er werd gevreesd dat de escalerende spanningen zouden leiden tot een onderbreking van de Russische leveringen aan de markten. De groothandelsprijs voor gas in Europa (Nederlandse benchmark TTF) blijft ruim boven 100 EUR/MWh, meer dan vijf keer het niveau van vorig jaar, weet KBC Economics.

Vaag plan

Het plan van Poetin is tot dusver vaag geformuleerd. Rusland wil vasthouden aan de overeengekomen gasleveringsvolumes, maar de centrale bank en het ministerie van Financiën hebben een week de tijd om de afrekening van gasbetalingen van euro's (en dollars) in roebels te veranderen. Dit zou echter een bilaterale aanpassing van de leveringscontracten vereisen. Sommige Europese landen lieten blijken niet met de Russische voorwaarden akkoord te gaan. Vandaag en morgen op de Europese top bespreken de EU-leiders het onderwerp van de Russische gasleveringen.

Gas al cruciaal wapen

Rusland ziet gas duidelijk als een cruciaal strategisch en geopolitiek wapen tegen Europa (dat 40% van zijn eigen verbruik uit Rusland importeert). Het gas wordt gebruikt om het conflict met het Westen verder te laten escaleren door extra kosten (via hogere gasprijzen) op te leggen.

Daarnaast vermindert deze zet, alvast op korte termijn, de druk op de depreciërende Russische munt door de (kunstmatig) hogere vraag naar roebels. Maar hoe belangrijk zal deze maatregel uiteindelijk voor de roebel zijn? Per slot van rekening zijn Russische bedrijven reeds verplicht (als onderdeel van de kapitaalcontroles) om 80% van hun deviezeninkomsten in roebels om te zetten. In het geval van Gazprom zou de omrekeningskoers nu dus 100% zijn.

De roebel

De roebel steeg tijdens de handel van gisteren met bijna 10% ($1 = 95 RUB), het hoogste niveau sinds het begin van de oorlog. Ondanks de westerse sancties is de Russische munt er de laatste weken in geslaagd het verloren terrein gedeeltelijk terug te winnen, dankzij de bovengenoemde combinatie van kapitaalcontroles en een gestage instroom van deviezen uit de verkoop van niet-gesanctioneerde olie en gas (samen goed voor 55% van alle export). Als het Westen (en de EU in het bijzonder) deze stand van zaken wil veranderen, moet het zijn toevlucht te nemen tot een (wederzijds pijnlijk) embargo op de Russische energie-export.

Europees aandelennieuws

HeidelbergCement stelt dividend van 2,40 euro per aandeel voor

- HeidelbergCement, de op één na grootste cementproducent ter wereld, heeft donderdag een dividend voorgesteld van 2,40 euro per aandeel voor 2021. Het had over 2020 een dividend van 2,20 euro per aandeel uitgekeerd. Het bedrijf maakte eerder dit jaar al de resultaten voor 2021 bekend en publiceerde ook zijn vooruitzichten voor het lopende jaar, waarbij het verwacht dat zowel de omzet als de kernwinst in 2022 zullen stijgen dankzij wereldwijde infrastructuurprogramma's en de aanhoudende vraag naar nieuwe woningen.

Daimler Truck Holding ziet in 2021 aangepast rendement op omzet van 6,1%

- Daimler Truck Holding zag in 2021 een aangepast rendement op de omzet van 6,1%, tegenover 1,9% in het voorgaande jaar. Er was een omzetstijging met 10% tot 39,8 miljard euro. Beperkingen aan de aanbodzijde vertraagden de groei in de tweede helft. Het bedrijf verwacht dat tekorten aan halfgeleiders en andere problemen aan de aanbodzijde de verkoop in de eerste helft van dit jaar zouden beïnvloeden. Het bedrijf verwacht echter niet dat de COVID-19-pandemie of de oorlog in Oekraïne een negatieve invloed zullen hebben op de algemene marktontwikkeling.

Nestlé ontkent aantijgingen van Anonymous

- In e-mails aan Gizmodo ontkende een woordvoerder van Nestlé, de aantijgingen van het hacktivistencollectief Anonymous, dat deze week beweerde een tranche van 10 gigabyte van het wereldwijde voedsel- en drankenconglomeraat te hebben gestolen en gelekt. Anonymous zei dat het Nestlé strafte voor zijn terughoudendheid om zich uit Rusland terug te trekken, zoals een groot aantal andere grote bedrijven hebben gedaan. De gegevens, die volgens Anonymous interne e-mails, wachtwoorden en informatie over Nestlé's klanten bevatten, werden dinsdag op het web geplaatst. Anonymous zegt op een missie te zijn om elk bedrijf te straffen dat Rusland niet wil boycotten vanwege de verwoestende oorlog in Oekraïne.

Externe omzet van Zur Rose Group over 2021 stijgt met 15,5% tot 2.034 miljoen Zwitserse frank

- De externe omzet van Zur Rose Group over 2021 steeg met 15,5% tot 2.034 miljoen Zwitserse frank. De voor eenmalige effecten gecorrigeerde EBITDA over het boekjaar kwam uit op -128,9 miljoen Zwitserse frank, wat in overeenstemming is met de verwachtingen. Als gevolg van vertraging in ERX, wordt er een break-even op EBITDA-niveau verwacht in 2024. Op middellange termijn bevestigt het bedrijf de doelstelling van een EBITDA-marge van ongeveer 8%. Bovendien mikt het management voor 2022 op een aangepaste EBITDA tussen 75 en 95 miljoen Zwitserse frank, dankzij voortdurende investeringen in technologie en het op peil houden van de ERX-voorbereidingen.

Winstalarm bij Next

- Winstalarm bij Next. Na de sluiting van hun websites in Oekraïne en Rusland en na de matiging van de groeiverwachtingen in andere overzeese gebieden, verlaagde het bedrijf haar omzetverwachting voor 2022/2023 met 85 miljoen pond en de winstverwachting met 10 miljoen pond. Het bedrijf rapporteerde voor het boekjaar, dat eindigde in januari 2022 een winst voor belastingen van 823 miljoen pond, wat een stijging met 10% inhoudt ten opzichte van 2019/2022 en een stijging van 140% ten opzichte van 2020/2021. Er werd een winst per aandeel van 530,8 pence gerealiseerd, wat een stijging is van 12% ten opzichte van 2019/2022 en een stijging van 138% ten opzichte van 2020/2021.

Lloyd's of London geconfronteerd met grote claims als gevolg van conflict in Oekraïne

- Lloyd's of London wordt dit jaar geconfronteerd met grote claims als gevolg van het conflict in Oekraïne, maar dit zal naar eigen zeggen niet leiden tot solvabiliteitsproblemen. Bij Lloyd's zijn ongeveer 100 syndicaten aangesloten die complexe risico's verzekeren, zoals vliegtuigen, schepen en boorplatforms. De luchtvaartverzekeringsmarkt wordt bijzonder kwetsbaar geacht voor de gevolgen van de Russische invasie in Oekraïne en de daaropvolgende sancties van westerse regeringen.

NENT gaat live sport toevoegen aan zijn content line-up in land

- De Zweedse mediagroep NENT, die van plan is om later dit jaar Groot-Brittannië te betreden met zijn streamingdienst Viaplay, zei dat het nu live sport zou toevoegen aan zijn content line-up in het land. NENT, bekend van Scandinavische misdaadseries zoals "The Bridge", breidt uit naar meer dan een dozijn landen om te concurreren met grotere rivalen Netflix en Disney+. Het heeft ook exclusieve langetermijnrechten in Groot-Brittannië voor sportevenementen zoals ijshockey, schaatsen en handbal van verschillende sportorganisaties.

Nettowinst voor 2021 van Voltalia belandde in het rood

- De nettowinst voor 2021 van Voltalia belandde in het rood. De Franse producent van hernieuwbare energie miste zijn financiële verwachtingen vanwege een vertraging in de boekhoudkundige verwerking van de verkoop van enkele projecten in Brazilië. De kernwinst van de groep steeg met 55% tot 156,5 miljoen euro en kwam daarmee onder de doelstelling van 170 miljoen. Het nettoresultaat daalde ondertussen tot een verlies van 1,6 miljoen euro, tegenover een winst van 7,9 miljoen het jaar voordien. De groep bevestigde haar doelstellingen voor 2023 en zei dat haar activiteiten niet rechtstreeks blootgesteld zijn aan Rusland of Oekraïne.

TotalEnergies wil uitstoot van broeikasgassen tegen 2030 met meer dan 30% te verminderen

- TotalEnergies streeft ernaar de uitstoot van broeikasgassen door de verkoop van zijn brandstofproducten tegen 2030 met meer dan 30% te verminderen, vergeleken met 2015. Het Franse olieconcern, dat later op donderdag een conferentie voor beleggers houdt, zei ook dat het nieuwe doelstellingen vaststelt voor de vermindering van zijn methaanuitstoot en het terugdringen van het affakkelen van gas.

Volkswagen kiest Valencia voor geplande batterijfabriek in Spanje

- Volkswagen koos voor een site in de buurt van Valencia voor een geplande batterijfabriek in Spanje. De Duitse autofabrikant wil beginnen met de serieproductie in de 40 gigawattuur (GWh) fabriek in 2026, wat betekent dat de bouw dit jaar zou moeten beginnen.

Beursnieuws België en Nederland

Boskalis mag aan de slag in Togo en Benin voor bescherming en suppletie van kustlijn

- Boskalis scoorde een contract in Togo en Benin, waar het mag instaan voor de bescherming en suppletie van meer dan 40 kilometer kustlijn die zich uitstrekt van de oostkust van Togo tot de westkust van Benin in West-Afrika. Dat kustbeschermingsproject maakt deel uit van het West African Coastal Areas Management programma en heeft een waarde van 55 miljoen euro. Geen impact op 32 euro koersdoel en “Kopen”-advies.

Resultaten van Sofina marginaal hoger dan eerder gerapporteerd

- De resultaten van Sofina over 2021 waren marginaal hoger dan de eerder gerapporteerde cijfers, voornamelijk door de vertraagde rapportering van de waarde van fondsen van derden. De intrinsieke waarde klokte af op 337,9 euro, dik 27,7% hoger dan op het einde van 2020, terwijl het brutodividend van 3,13 euro een zucht boven de verhoopte 3,12 euro lag. Na een premie van 23,5% ten opzichte van de geschatte intrinsieke waarde (waarin de koersdoelen meegenomen worden), daalt het koersdoel van KBCS van 390 naar 380 euro, met een ongewijzigd “Houden”-advies.

Tessenderlo ziet aangepaste bedrijfskasstroom in 2021 stijgen met 12,6%

- Tessenderlo zag zijn aangepaste bedrijfskasstroom in 2021 stijgen met 12,6%, wat zo’n 2 à 3 % boven de verwachtingen van de analisten én van het bedrijf zelf ligt. Deze cijfers impliceren een groei van de bedrijfskaststroom (EBITDA) in de tweede jaarhelft met 27,8% tot 169,5 miljoen euro, terwijl op 161,2 miljoen euro gemikt werd. Voor 2022 wordt gemikt op eenzelfde EBITDA-cijfer, maar zelfs dat ligt 3% boven de schattingen. De nettoschuld daalde van 117,8 miljoen euro per einde juni 2021 tot 74,8 miljoen euro per einde december. Rekening houdend met de solide generatie van vrije kasstromen, de sterke balans en de aantrekkelijke waardering blijft KBCS bij het “Opbouwen”-advies en 43 euro koersdoel.

Aangepaste bedrijfskasstroom bij Picanol stijgt met 19% tot 430,3 miljoen euro

- Bij Picanol steeg de aangepaste bedrijfskasstroom (EBITDA) over 2021 met 19% tot 430,3 miljoen euro, iets boven de officiële doelstelling (+15%), maar in lijn met de verwachtingen van KBCS. Op de balans daalde de nettoschuld van 81,7 miljoen per einde juni tot 34,9 miljoen per einde december. Picanol anticipeert voor 2022 op een hoge mate van onzekerheid als gevolg van het conflict in Oost-Europa en op hogere logistieke, energie- en grondstofkosten met een verkoopmarge die de komende maanden onder druk zou kunnen komen te staan. Eén en ander kan de aangepaste EBITDA in 2022 onder het niveau van 2021 duwen, terwijl KBCS mikte op een stijging met 2% tot 438,4 miljoen euro. De waardering blijft aantrekkelijk en dus wordt het “Opbouwen”-advies en 83 euro koersdoel behouden.

IBA rapporteert goed resultaat met hoger koersdoel bij KBCS tot gevolg

- IBA rapporteerde een goed resultaat dat in lijn was met de ramingen, dankzij sterke prestaties in alle divisies. KBCS is in het bijzonder tevreden over de versnelde omzetting van het orderboek in protontherapie, een trend die naar verwachting de komende jaren zal aanhouden. Samen met de gestaag groeiende inkomsten uit diensten, de opmerkelijke opleving van de protontherapie-activiteit en de enorme kaspositie van 130 miljoen euro blijft IBA in topvorm. Vooruitzichten op korte en lange termijn kregen beleggers wel niet, maar de winstgevendheid in 2022 zou volgens KBCS wel moeten toenemen. Het koersdoel stijgt daarom van 17,5 naar 20,5 euro per aandeel, met stabiel “Kopen”-advies.

Argenx haalt makkelijk 700 miljoen dollar vers kapitaal op

- Het officiële bedrag dat Argenx wil tanken (dat was deze keer 500 miljoen dollar plus mogelijk een extra 15%) blijkt an sich weer een beetje irrelevant te zijn. Het werd immers alweer wat meer: 700 miljoen dollar, of zo’n 637 miljoen euro, via 1,551,044 Amerikaanse aandelen aan 300 dollar en 782,290 Europese aandelen aan 273,10 euro. Daarbovenop komen mogelijk nog eens 350,000 extra stuks, goed voor een extra 95 miljoen euro. Met de vingers in de neus, zoals KBCS dat omschrijft. Het aandeel zal vandaag opnieuw noteren op Euronext Brussel, met een kaspositie die dus richting 3 miljard dollar zal stijgen. Daarmee zijn de komende twee jaar alvast makkelijk overbrugbaar. Geen impact op “Kopen”-advies en 340 euro koersdoel.