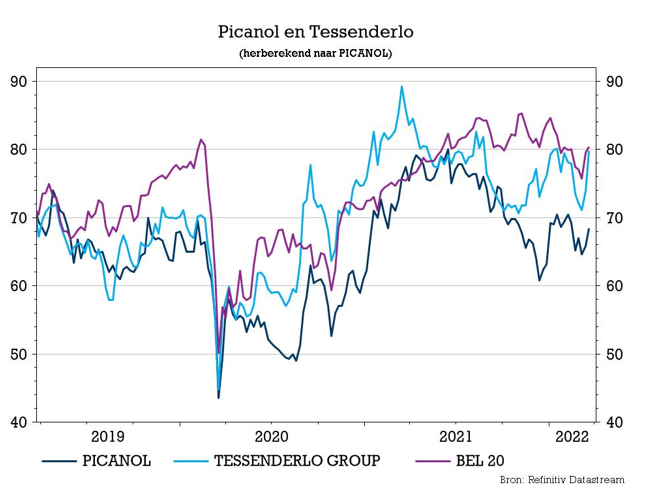

do. 24 mrt 2022

Picanol kwam vandaag met jaarcijfers en daar horen traditioneel die van dochter Tessenderlo bij. Die laatste presteerde iets beter dan verwacht, met een eervolle vermelding voor de agro-divisie, terwijl Picanol met een groei van de bedrijfskasstroom van 19% in lijn van de verwachtingen presteerde. Met de vooruitzichten is de groep iets voorzichtiger en dat heeft veel te maken met de oorlog in Oekraïne die vooral een domper zal zetten op de weefgetouwendivisie. KBC Securities-analist Wim hoste handhaaft het “Opbouwen”-advies voor beide aandelen.

Picanol

Picanol zag de aangepaste bedrijfskasstroom (EBITDA) over het boekjaar 2021 met 19% stijgen tot 430,3 miljoen euro, wat in lijn is met de verwachting van analist Wim hoste en boven de groeiverwachting met 15% die de groep zelf naar voor had geschoven. In de tweede jaarhelft was sprake van een groei van de aangepaste bedrijfskasstroom met 17%.

Prestatie per divisie

Machines en Technologieën: de omzet van deze Picanol-activiteiten steeg met 46% tot 660,2 miljoen euro, hetzij meer dan de 41% waar op was gerekend. De aangepaste bedrijfskasstroom steeg met 62% tot 76,1 miljoen euro en bleef daarmee onder de verwachte groei van 79%. Dat was onder meer op rekening te schrijven van de tweede helft van het jaar waarin sprake was van een daling met 26% als gevolg van de stijgende kosten voor onderdelen die niet onmiddellijk konden worden gecompenseerd door prijsverhogingen.

Tessenderlo

- Agro: de omzet steeg met 28,5% tot 749,3 miljoen euro en dat is een flink pak meer dan de groei met 9,1% die was voorzien. Hogere volumes en prijzen, die de gestegen grondstofkosten compenseerden, lagen aan de basis van die prestatie. De outperformance werd doorgetrokken op het niveau van de aangepaste bedrijfskasstroom die niet met 2,7% steeg zoals verwacht, maar wel met 17,4% tot 147,4 miljoen euro. In de tweede jaarhelft was sprake van een stijging met 75,6%. De winstgevendheid van Crop Vitality en TKI steeg, terwijl NovasSource een stabiel resultaat neerzette.

- Bio Valorization: de omzet steeg met 11,7% tot 643,2 miljoen euro en ging daarmee ook vlot boven de 4,7% die was verwacht, dankzij een verbeterde productmix en hogere marktprijzen voor vetten en eiwitten. De aangepaste bedrijfskasstroom daalde met 4,2% tot 78,5 miljoen euro en daar was niet op gerekend. De verwachting was een toename met 4%. De marges van van sommige gelatineproducten daalden, wat gecompenseerd werd door de gunstigere marktomstandigheden voor vetten en eiwitten.

- Industrial Solutions: de omzet steeg met 21,3% tot 617,8 miljoen euro, nagenoeg in lijn met de verwachting, voornamelijk dankzij groei in de kunststofleidingen. De aangepaste bedrijfskasstroom steeg met 43,6% tot 76,1 miljoen euro en bleef iets onder de lat die op een groei met 51,4% lag. De resultaten stegen bij DYKA dankzij hogere volumes, een verbeterde productmix en efficiëntieverbeteringen.

- T-Power: De omzet steeg met 2,5% tot 71,2 miljoen euro, terwijl een groei met 1% was verwacht. De aangepaste bedrijfskasstroom daalde met een iets kleiner dan verwachte 3,5% tot 52,2 miljoen euro.

Vooruitzichten

Tessenderlo voorziet een hoge mate van onzekerheid als gevolg van het conflict in Oost-Europa, alsook moeilijke omstandigheden in de bevoorradingsketen en andere uitdagingen na de COVID-19-pandemie. De vraag van de klanten en de verkoopmarge zouden de komende maanden onder druk komen te staan.

Niettemin verwacht de groep momenteel dat de aangepaste bedrijfskasstroom voor 2022 in lijn zou liggen met het niveau van 2021 van 354,2 miljoen euro (in vergelijking met de prognose van 345 miljoen euro van analist Wim hoste), rekening houdend met een positief wisselkoerseffect door de versterking van de dollar. Interessant voor Agro: Tessenderlo vermeldt dat het momenteel MOP betrekt uit Rusland en Wit-Rusland. De groep herziet zijn bevoorradingsmix, maar het is momenteel niet mogelijk om de eventuele impact op de productie te bepalen. Er wordt in ieder geval geen significante impact verwacht in de eerste helft van 2022.

Op groepsniveau verwacht Picanol dat de aangepaste bedrijfskasstroom voor 2022 lager zou zijn dan die van 2021 (in vergelijking met de prognose van KBC Securities die een stijging met 2% tot 438,4 miljoen euro voorspelt), wat impliciet betekent dat de weefgetouwenbusiness een moeilijker jaar tegemoet gaat.

KBC Securities over Tessenderlo

Tessenderlo zag zijn aangepaste bedrijfskasstroom over 2021 stijgen met 12,6 %, wat ruwweg 2 à 3% beter was dan de verwachting. De groep voorspelt een vlakke aangepaste bedrijfskasstroom voor 2022, wat 3% boven de prognose van analist Wim hoste is. Rekening houdend met de solide vrijekasstroomgeneratie, de sterke balans en de aantrekkelijke waardering handhaven hij het “Opbouwen”-advies en koersdoel van 43 euro.