do. 17 mrt 2022

Wat staat er morgen op de beleggersagenda?

Impact Rusland:

Volgens onze broker is het momenteel onmogelijk om nog Russiche GDR’s aan te kopen. Andere financiële sancties in de markt kunnen volgen. Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door financiële sancties tegen Rusland. Zodra er meer informatie beschikbaar is, houden we u op de hoogte.

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 18 maart

- Bedrijfsresultaten

- Bachem - Bechtle - Fuchs - Vonovia - Wendel - ABO Group - Exmar - Sif Holding

- Beleggersevents

- Eni (Strategy Presentation)

- Banco Bilbao Vizcaya Argentari (Algemene Vergadering)

- Ex-dividend

- DTE Energy

- Danske Bank

- DSV

- Naturgy Energy Group

- Johnson Controls International

- Macro-economie

- Japan: consumenteninflatie (februari)

- Europa: handelsbalans

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Fed trekt renteverhogingsreeks op gang

- Impact van hogere rente op aandelen

- Verrassende goedkeuring voor overname Sbanken door DNB

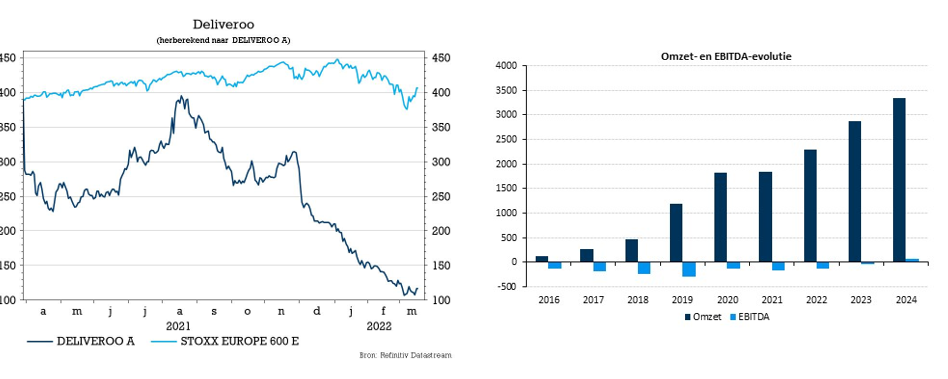

- Deliveroo: groeivertraging, maar kasstroomversnelling

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Amerikaanse banken verhogen rente na beslissing Federal Reserve

- Enkele uren nadat de Amerikaanse Federal Reserve haar referentierentevoet verhoogde in een poging de hardnekkig hoge inflatie in toom te houden, verhogen de grote Amerikaanse banken Citigroup (koers aandeel: +3%), Wells Fargo (koers aandeel: +3%), JPMorgan (koers aandeel: +4,5%) en Bank of America (koers aandeel: +3,1%) elk hun basisrentevoet van 3,25% naar 3,5%, met ingang van donderdag.

Intel en Micron getuigen in hoorzitting van Amerikaanse senaat inzake tekorten aan halfgeleiders

- De topmannen van hardwareproducenten Intel (koers aandeel: +4%) en Micron (koers aandeel: +9%) zullen op 23 maart getuigen voor de handelscommissie van de Amerikaanse Senaat wanneer de industrie en de wetgevers pleiten voor 52 miljard dollar aan Amerikaanse subsidies voor de productie van halfgeleiderchips. De president-directeur van vrachtwagenproducent Paccar zal ook getuigen tijdens de hoorzitting, waarbij zal worden gekeken naar kwetsbaarheden in de toeleveringsketens voor halfgeleiders en het verband tussen de sector en het Amerikaanse concurrentievermogen. Een aanhoudend tekort aan chips in de hele industrie heeft de productie in de auto- en elektronica-industrie verstoord, waardoor sommige bedrijven gedwongen zijn hun productie terug te schroeven.

Biogen zorgt voor controverse met publiceren van studieresultaten voor Aduhelm

- Biotechbedrijf Biogen (koers aandeel: +3,2%) heeft de langverwachte resultaten van de studies ter ondersteuning van de goedkeuring van zijn Alzheimermedicijn Aduhelm gepubliceerd in een minder bekend medisch tijdschrift - in het Journal of Prevention of Alzheimer's Disease - waarvan de hoofdredacteur Dr. Paul Aisen ook een leidende rol speelt in het onderzoek. Daardoor is de reeds problematische behandeling nog controversiëler geworden.

Nieuwe overnamegeruchten voor Kohl’s

- De aandelen van warenhuisketen Kohl’s (koers aandeel: +17%) werden gisteren aangevuurd door opnieuw een bericht over een mogelijk overnamebod. Verschillende media suggereerden dat er biedingen op tafel liggen, onder meer van Hudson’s Bay, die het bedrijf op 9 miljard dollar waarderen. Kohl’s herhaalde in een reactie dat de gesprekken van de raad van bestuur met potentiële bieders “robuust en gaande” zijn.

Voormalig CEO van Starbucks keert terug als interim-CEO

- De voormalige Chief Executive Officer Howard Schultz van koffiehuisketen Starbucks (koers aandeel: +5,2%) zal voor de derde keer terugkeren om het bedrijf te leiden. Hij neemt de functie van interim-CEO over en zal de strategie bepalen voor het omgaan met een groeiende vakbondsdrang in de Amerikaanse cafés. De huidige Chief Executive Kevin Johnson gaat met pensioen en Starbucks gaat op zoek naar een nieuwe leider. Schultz is vrijwel synoniem met het bedrijf dat hij in 1987 overnam. Hij bouwde het uit tot een koffie kolos die van venti cappuccino's een wereldwijd fenomeen maakte.

Tesla probeert productie in Shanghai-fabriek hoog te houden

- Tesla (koers aandeel: +4,8%) doet zijn best om de productie in zijn fabriek in Shanghai gaande te houden terwijl het meewerkt aan China's COVID-19-preventiemaatregelen. Persagentschap Reuters meldde op woensdag dat de Amerikaanse maker van elektrische voertuigen de productie in zijn fabriek in Shanghai twee dagen had opgeschort, volgens een bericht dat intern en naar leveranciers was verzonden, omdat China de maatregelen verscherpt om de nieuwste uitbraak van het land te beteugelen.

Verizon Communications haalt contract van bijna 1 miljard dollar binnen

- Telecomgigant Verizon Communications (-0,5%) haalde een contract ter waarde van bijna 1 miljard dollar binnengehaald van het Amerikaanse Ministerie van Defensie voor het leveren van technische ondersteuning en netwerkmoderniseringsdiensten. De deal omvat contracten voor diensten aan het Pentagon, de National Capital Region (NCR) en Fort Belvoir. Verizon zal ook helpen bij het plannen, ontwerpen en implementeren van netwerkupgrades en het leveren van nieuwe apparatuur aan het Pentagon.

Slack biedt diensten niet langer aan in Rusland

- Slack sluit zich aan bij de lijst van bedrijven die niet langer zijn diensten zal aanbieden in Rusland. Sommige bedrijven zullen als gevolg van die beslissing niet langer gebruik kunnen maken van de interne communicatiediensten van de groep. "Slack is verplicht om actie te ondernemen om te voldoen aan sanctieregelgeving in de VS en andere landen waar we actief zijn, waaronder in sommige omstandigheden het opschorten van accounts zonder voorafgaande kennisgeving, zoals gemandateerd door de wet," vertelde het bedrijf.

CF Industries Holdings verhoogt meststoffentransporten naar beide Amerikaanse kusten

- CF Industries Holdings (koers aandeel: -7%) verhoogt de meststoffentransporten naar beide Amerikaanse kusten vanuit 's werelds grootste stikstofcomplex in Louisiana om een daling van de export vanuit Rusland na de invasie in Oekraïne te helpen compenseren. De wereldwijde kunstmestvoorraden zijn krapper geworden en de prijzen zijn gestegen van reeds hoge niveaus door sancties tegen Rusland en zijn bondgenoot Wit-Rusland. Stikstofmeststof is een van de meest gebruikte meststoffen om de productie van maïs, canola en andere gewassen te stimuleren.

Deliveroo: groeivertraging, maar kasstroomversnelling

Maaltijdleveranciers hebben de wind sinds de pandemie in de zeilen en dus is het door beleggers uitkijken hoe ze het er vanaf brengen nu de beperkingsmaatregelen worden afgebouwd of zelfs volledig verdwijnen. Deliveroo klopt zichzelf alvast op de borst dat 2021 een sterk groei-jaar was met een transactievolume (GTV) dat met 70% steeg. De groep verstevigde daarbij haar positie op de Britse thuismarkt en belooft aandeelhouders om binnen twee jaar op break-even af te kloppen op het niveau van de aangepaste bedrijfskasstroom. Voor 2022 wordt wel op een groeivertraging gerekend van de transactievolumes.

Tweecijferige groei over de hele lijn

De groei van de brutotransactiewaarde duwde de omzet 57% hoger tot 1,82 miljard pond. Het aantal bestellingen groeide dan ook spectaculair met 73%, van 173,7 miljoen in 2020 naar 300,6 miljoen in 2021.

Ondanks de groei ging de bedrijfskasstroom (EBTIDA) vorig jaar voor 132 miljoen pond in het rood. Dat was een pak meer dan de rode 10,8 miljoen pond die in 2020 in de boeken verscheen.

Het nettoverlies dikte fors aan ten opzichte van de 11 miljoen een jaar eerder, onder meer te wijten aan de forse toename van de investeringen voor marketing en in technologie. Beide zijn in een bijzonder concurrentiële markt nodig om nieuwe klanten binnen te halen en toekomstige groei te ondersteunen.

Vooruitzichten

- 2022: er zal heel wat meer tegenwind zijn als gevolg van inflatiedruk, het wegvallen van economische stimuleringsmaatregelen en de bredere geopolitieke en economische gevolgen van het conflict in Oekraïne. “Onze vooruitzichten voor 2022 weerspiegelen onze voorzichtigheid ten aanzien van deze factoren, maar wij hebben vertrouwen in ons vermogen om ons financieel aan te passen aan een snel veranderende macro-economische omgeving”, aldus Deliveroo. Voor heel 2022 wordt gemikt op een fors lagere groei van de brutotransactiewaarde: geen groei met 57% maar wel met 15 à 25%. Het zwaartepunt van die vertraging zal vooral in de eerste helft van het jaar liggen. De EBITDA zal in 2022 nog steeds negatief zijn.

- 2023 – 2024: Deliveroo verwacht nog steeds een groei van de brutotransactiewaarde met 20 à 25% per jaar. De aangepaste bedrijfskasstroom zou daardoor in de tweede helft van 2023 of eerste helft van 2024 break-even zijn.

Verrassende goedkeuring voor overname Sbanken door DNB

De Noorse bank DNB kreegt onverwacht toestemming van de Noorse mededingingsautoriteit om de relatief kleine onlinebank Sbanken over te nemen. In december 2021 blokkeerde de Noorse mededingingsautoriteit de transactie vanwege mededingingsbezwaren rond zwakkere concurrentie op de markt voor beleggingsfondsen. DNB won nu met succes het beroep dat het besluit van december ongedaan maakte. De goedkeuring mag niet verder worden aangevochten.

Eerste digitale bank in Noorwegen

Sbanken was de eerste zuiver digitale bank in Noorwegen en is vooral actief in woninghypotheken met een groeiend digitaal aanbod in consumentenkrediet en spaardiensten. De strategische fit van Sbanken bevalt KBC Asset Management-analist Joris Dehaes omwille van de volgende redenen:

- De overname vergroot het marktaandeel van DNB in woninghypotheken van 24% naar 27%.

- De overname versterkt het groeiprofiel en het digitale aanbod.

- De overname schakelt een kleine maar sterke concurrent uit en verstevigt de positie van DNB als enige marktleider.

Door de overname zullen de winst per aandeel en het rendement op eigen vermogen toenemen en zullen er extra kostensynergieën worden gerealiseerd, denkt analist Joris Dehaes. De transactie zal de CET 1-kapitaalratio van DNB met ongeveer 100 basispunten verlagen. Deze 100 basispunten zouden anders worden gebruikt voor terugkopen, die, volgens analist Joris Dehaes, minder winst- en ROE-verhogend zouden zijn geweest.

KBC Asset Management over DNB

Gezien de recente onrust rond de invasie van Rusland beschouwt analist Joris Dehaes DNB als een van de veiligste banken in Europa. DNB heeft geen directe blootstelling aan Rusland en Oekraïne en handelt ook niet in grondstoffen. De Noorse bbp-groei van 4% biedt enige buffer tegen eventuele inflatiedruk op de economie en DNB kan zelfs profiteren van de huidige energiecrisis omdat de investeringen in de Noorse offshoresector waarschijnlijk zullen stijgen. Bovendien zal de Noorse centrale bank haar referentierente volgende week waarschijnlijk voor de derde keer in het afgelopen halfjaar verhogen, wat de nettorentemarge van de bank zal verhogen.

KBC Asset Management hanteert een “Kopen”-advies en een koersdoel van 245 Noorse kroon.

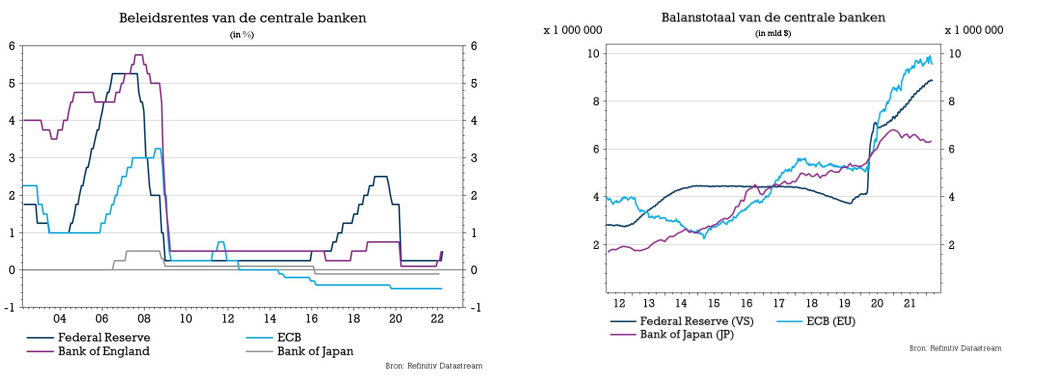

Impact van hogere rente op aandelen

De Amerikaanse centrale bank verhoogde de rente met 0,25% tot een vork van 0,25% à 0,50%, gedragen door een sterke economie en een weghollende inflatie. De rente kan op elke volgende vergadering worden opgetrokken, met 25 of met 50 basispunten. De impact op de obligatiemarkten bleef beperkt, omdat de beslissing netjes op voorhand werd doorgetelefoneerd. De 2-jaarsrente klokte af op 1,96% (dat was 0,6% op 20 december 2021), terwijl de 10-jaarsrente plafonneerde op 2,17% (1,41% op 20 december). De Duitse 10-jaarsrente steeg tot 0,4%, terwijl de 2-jaarsrente stabiliseerde op -0,31%. Maar wat met aandelen? Gaat een hogere rente wel samen met stijgende aandelenkoersen ? Tijd om er wat statistieken bij te halen.

Exit ZIRP en QE

Nu de Federal Reserve de beleidsrente voor de eerste keer sinds 2018 heeft opgetrokken, werd een eerste belangrijke rijke stap naar “normalisatie” gezet. Met die term wordt verwezen naar het einde van de hele lange periode van nulrentes (in het jargon is dat beter gekend als Zero Interest Rate Policy, of ZIRP) en quantitative easing (in het jargon beter bekend als het gebruik van inkoopprogramma’s waardoor met name de lange rente tarieven laag worden gehouden).

Nu de economie weer min of meer op eigen poten is komen te staan, vooral dan in de VS, is het de bedoeling dat het monetaire beleid ad ultimo enkel gevoerd zal worden via het rentewapen. Zover zijn we nog lang niet, omdat de balans van de centrale bank nog altijd uit zijn voegen barst. Die moet en zal worden afgebouwd, wat vragen oproept over de snelheid waarmee dat kan gebeuren en de impact dat zo’n proces zal hebben op de obligatiemarkten.

De grootste impact lijkt al achter de rug te zijn, want de rente steeg de voorbije maanden al behoorlijk door. Dat is natuurlijk meer zichtbaar in de VS dan in Europa, waar de ECB nog enkele kwartalen verwijderd is van een eerste renteverhoging.

Wat met aandelen?

Als we kijken naar de economische omgeving waarbinnen een centrale bank overgaat tot een renteverhoging, dan is dat er eentje waarbij aanhoudende groei uitmondt in inflatoire druk. Er is in dat kader nood aan een remmanoeuvre om ervoor te zorgen dat de groei geen slachtoffer wordt van zichzelf. Aanhoudend hoge inflatie is namelijk nefast voor de economie op langere termijn, terwijl de voordelen van een tijdelijk verhoogde inflatie groot én aantoonbaar zijn.

Bedrijven profiteren er van omdat ze meer prijszettingsmacht krijgen, terwijl de hoge werkgelegenheid zorgt voor een stijging van het besteedbare inkomen. En dat zorgt voor een stijgende vraag naar de goederen en diensten. Bijhorende grafiek laat zien dat een rentestijging in de VS in het verleden zeker niet onmiddellijk tot verliezen op de aandelenbeurs heeft geleid. In latere instantie, tussen anderhalf en twee jaar na het eerste renteschot, verhoogt de kans op een recessie wel aanzienlijk. Remmen zonder stil te vallen is een kunst waar centrale banken zich altijd in moeten bekwamen.

Bovenstaande grafiek kunnen we ook uitdrukken in naakte cijfers. Onderstaande tabel gaat wat dat betreft veel verder terug in de tijd, om een overzicht te geven van alle rentecycli van de Amerikaanse centrale bank sinds 1946. In de meeste gevallen bewoog de S&P500-index in positieve richting, met uitzondering van de periode rond de oliecrises van begin jaren 70 en 80. Gemiddeld genomen wint de beursindex zo’n 11,1%, waarbij het interessant is om aan te stippen dat het grootste deel van de beurswinst gerealiseerd wordt in het begin van de cyclus. Achteraan die cyclus dreigt bijna onvermijdelijk immers het recessiespook.

Conclusie

Onder het mom van “Rendementen uit het verleden vormen geen leidraad voor toekomstige prestatie”, is het nooit zeker waar de aandelenmarkten naartoe evolueren. Dat is vandaag zeker niet het geval, omwille van externe schokken die worden veroorzaakt door de energiecrisis en de oorlog in Oekraïne, terwijl ook de haperende toeleveringskettingen erg gespannen zullen blijven door de niet aflatende impact van de covid-besmettingen.

Feit is wel dat renteverhogingen de spiegel zijn van economische groei en welvaart op het niveau van werkgelegenheid en consumptie. Die voedingsbodem zal dan misschien niet altijd uitmonden in beurswinsten, maar versterkt in ieder geval wel de winsten en de balansen van heel wat bedrijven.

Fed trekt renteverhogingsreeks op gang

De kogel is door de kerk. De Amerikaanse centrale bank (Fed) verhoogt de basisrente met 25 basispunten tot 0,25% à 0,50%. De verantwoording is eenvoudig. De economie blijft sterk en tegelijk loopt de inflatie veel te ver weg van de 2%-inflatiedoestelling. Na een periode waarin de economie werd gesteund door een soepel beleid, gaat de aandacht nu volledig naar het intomen van de inflatie. En de markten konden zich duidelijk vinden in de analyse dat de economie sterk genoeg is om de verstrakking te dragen.

Met een inflatie van 7,9% in februari is er dan ook werk aan de winkel. Fed-voorzitter Powell gaf aan dat iedere vergadering dit jaar een ‘live meeting’ is. Met andere worden: een vergadering waarop de rente kan en mogelijk zal worden verhoogd. Indien nodig kan het tempo van de verhogingen tussentijds nog worden optrokken van 25 basispunten tot 50 basispunten. Een van de gouverneurs van de Federal Reserve wilde deze maand al met 50 basispunten verhogen.

Groeivooruitzichten bieden steun

Powell is ervan overtuigd dat de economie sterk genoeg is om die hogere rentes te dragen. In hun nieuwe vooruitzichten brachten de Fed-gouverneurs hun verwachtingen voor de groei dit jaar weliswaar terug van 4,0% (decembervergadering) tot 2,8%, maar dat is nog steeds boven de natuurlijke trendgroei. Voor 2023 en 2024 blijft de groeiverwachting onveranderd op respectievelijk 2,2% en 2,0%. De werkloosheidsgraad blijft naar verwachting (zeer) laag: 3,5% dit en volgend jaar, 3,6% in 2024.

Inflatieverwachting geeft de trend aan

De inschatting van de inflatie werd uiteraard wel opnieuw fors opgetrokken:

- tot 4,3% (van 2,6%) voor 2022

- tot 2;7% (van 2,3%) voor 2023

- tot 2,3% (van 2,1%) voor 2024

Die combinatie van blijvend sterke groei en fors verhoogde inflatie(risico’s) wordt beantwoord met een hoger verwacht rentepad. Er wordt rekening gehouden met zeven verhogingen met 25 basispunten dit jaar die het renteniveau naar 1,75% à 2% moet brengen. Daar kunnen er volgend jaar nog 3 of 4 bij komen (tot 2,8%) waarna de beleidsrente in 2024 onveranderd kan blijven. Daarmee zal die beleidsrente zich boven de neutrale rente bevinden die wordt ingeschat op 2,4%.

Balans

Over de afbouw van de balans/obligatieportefeuille bleef Fed-voorzitter Powell algemeen. Er wordt aan de laatste details van het afbouwplan gewerkt en het wordt zo goed als zeker op de mei-vergadering bekendgemaakt. Powell wilde enkel kwijt dat het vergelijkbaar is met de afbouw in de vorige periode (2017/2019), maar het proces begint veel vroeger in de monetaire cyclus en zal aanzienlijk sneller gaan.

Marktreactie

De marktreactie was al bij al constructief. De geldmarkten en de Fed-verwachtingen zitten ook min of meer op dezelfde lijn voor dit jaar. De beurzen konden zich blijkbaar wel vinden in de analyse van Powell dat de economie sterk genoeg is om de verstrakking te dragen.

Bank of England

Later vandaag is het nog uitkijken naar de uitkomst van de vergadering van de Britse centrale bank (BoE) die naar verwachting ook voor een nieuwe renteverhoging zal kiezen. Op vijf na dachten alle 49 economen die onlangs door persagentschap Reuters werden ondervraagd dat voor de derde opeenvolgende bijeenkomst de rente zal worden opgetrokken, terug naar het pre-pandemische niveau van 0,75%. De BoE voorspelde vorige maand dat de inflatie in april zal pieken op ongeveer 7,25% - bijna vier keer de 2%-doelstelling van de Britse centrale bank - maar die voorspelling is achterhaald door seismische verschuivingen op de Europese energiemarkten na de invasie van Rusland in Oekraïne.

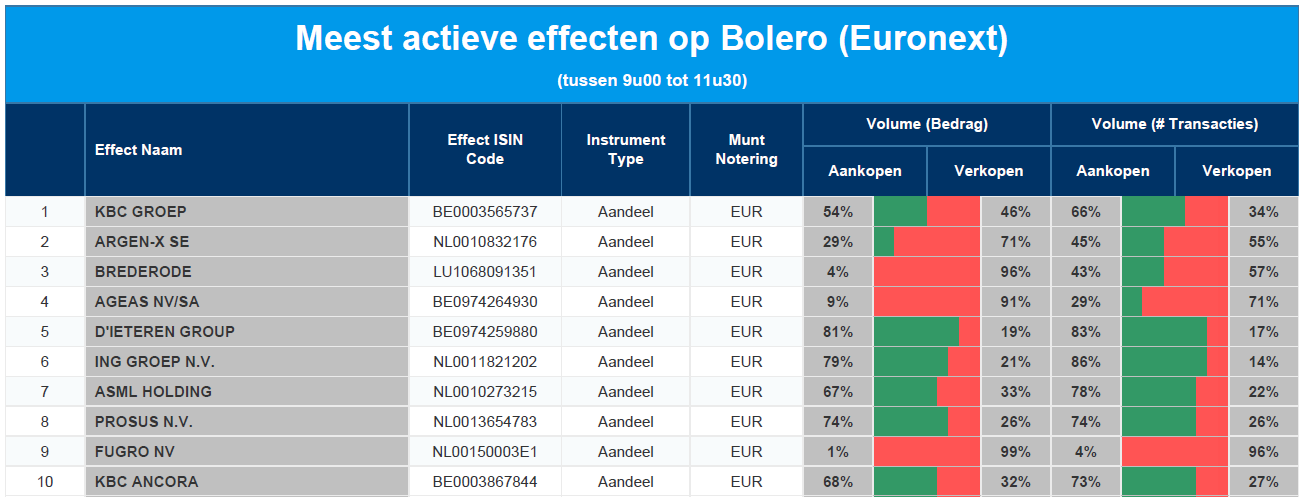

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - argenx - Brederode - Ageas - D'Ieteren - ING - ASML - Prosus - Fugro - KBC Ancora

Europees aandelennieuws

ThyssenKrupp schorst prognose voor boekjaar 2021/2022 op

- ThyssenKrupp schorst zijn prognose voor de vrije cashflow vóór fusies en overnames voor het boekjaar 2021/2022 op. Het Duitse bedrijf blijft er wel van overtuigd dat een zelfstandige positionering van de staalactiviteiten zeer goede toekomstperspectieven biedt, maar een uitspraak over de haalbaarheid is op dit moment niet mogelijk vanwege de huidige economische omstandigheden. Hoewel de omzet van de groep in Rusland en Oekraïne met minder dan 1% van de totale omzet verwaarloosbaar is, zei Thyssenkrupp te verwachten dat de activiteiten zullen worden getroffen door de verreikende macro-economische en geopolitieke gevolgen van de oorlog in Oekraïne.

Veolia ziet lopende netto-omzet dit jaar met meer dan één vijfde stijgen

- Het Franse Veolia ziet zijn lopende netto-omzet dit jaar met meer dan één vijfde stijgen, nadat het water- en afvalbeheerbedrijf de overname van zijn grootste rivaal Suez afrondde. Veolia, dat in december de goedkeuring van de EU-antitrustwet kreeg voor de deal van 13 miljard euro na maanden van bitter geharrewar met Suez, verwacht de lopende netto-omzet voor 2022 te verhogen tot ongeveer 1,1 miljard euro, tegenover 896 miljoen vorig jaar. Veolia verwacht bijna 10 miljard euro toe te voegen aan de 28 miljard euro omzet die het voor 2021 boekte - boven zijn doelstelling om dit terug te brengen naar het niveau van voor de pandemie. Het concern wacht nog op antitrustgoedkeuring van de Britse markttoezichthouder, die het dit jaar verwacht te krijgen.

AstraZeneca betaalt 775 miljoen dollar om octrooigeschil te schikken

- De Britse geneesmiddelenproducent AstraZeneca zal 775 miljoen dollar betalen om een octrooigeschil te schikken met het Japanse Chugai Pharmaceutical in verband met het ALS-medicijn Ultomiris. De schikking zal naar eigen zeggen geen invloed hebben op de financiële vooruitzichten van AstraZeneca voor 2022.

Volkswagen sluit zich aan bij Initiative for Responsible Mining Assurance

- Volkswagen sloot zich aan bij Initiative for Responsible Mining Assurance (IRMA), een groep die milieu- en sociale normen in de mijnbouw vaststelt. 's Werelds tweede grootste autofabrikant voert zijn inspanningen op om ervoor te zorgen dat zijn grondstoffen duurzaam zijn, vooral in elektrische voertuigen. Grote bedrijven staan onder toenemende druk van aandeelhouders en consumenten om te voldoen aan strengere normen op het gebied van milieu, sociale kwesties en governance (ESG). Ook General Motors en Ford zijn al lid van IRMA.

Harbour Energy rapporteert vrije kasstroom van 678 miljoen dollar voor 2021

- Harbour Energy, de grootste olie- en gasproducent van de Britse Noordzee, rapporteerde donderdag een vrije kasstroom van 678 miljoen dollar voor 2021 bij de bekendmaking van de eerste resultaten voor een volledig jaar na de fusie met Premier Oil. Het voorspelde dat, bij een olieprijs van 100 dollar per vat en een gasprijs van 200 pence per therm, de vrije kasstroom tussen 1,5 en 1,7 miljard dollar zou kunnen bedragen na belastingen en de betaling van zijn jaarlijkse dividend van 200 miljoen dollar.

Bernard Arnault kan ambtstermijn aan roer van LVMH verlengen

- Bernard Arnault, 73, zou zijn ambtstermijn aan het roer van luxehuis LVMH kunnen verlengen tot de leeftijd van 80 jaar. Aandeelhouders van 's werelds grootste luxegroep, die tientallen high-end merken bezit waaronder Louis Vuitton, Dior en Tiffany, zullen op 21 april stemmen over een wijziging in de statuten van het bedrijf waardoor de leeftijd van de chief executive officer wordt verhoogd van 75 naar 80 jaar.

National Express Group verkiest bod van Stagecoach Group boven dat van DWS

- National Express Group denkt dat een combinatie tussen haar en Stagecoach Group een superieure mogelijkheid biedt om waarde te creëren in vergelijking met een bod van de Duitse vermogensbeheerder DWS. National Express meent dat een combinatie met Stagecoach een gediversifieerde openbaarvervoersonderneming zou creëren, die een illustratieve doorkijkwaarde van maximaal ongeveer 170 pence per Stagecoach-aandeel zou vrijmaken.

Nel leveert alkalisch elektrolyser-systeem voor Solar Foods

- Nel gaat een alkalisch elektrolyser-systeem leveren voor Solar Foods. Nel Hydrogen Electrolyser, een dochteronderneming van Nel ASA, ontving een order voor een alkalisch elektrolyser-systeem om groene waterstof te leveren voor de productie van voedsel uit CO2 en elektriciteit. "Dit project toont opnieuw de groeiende mogelijkheden voor een groene waterstofoplossing. We zijn zeer verheugd om samen te werken met Solar Foods", aldus Henning Langås, Sales Director voor Nel Hydrogen Electrolyser AS.

Ocado Retail stelt verkoopvooruitzichten voor hele jaar naar beneden bij

- De Britse onlinesupermarkt Ocado Retail stelde zijn verkoopvooruitzichten voor het hele jaar naar beneden bij. Het bedrijf rapporteert een omzetdaling van 5,7% in zijn laatste kwartaal ten opzichte van een jaar eerder. Dat weerspiegelt naar eigen zeggen deels een afzwakking van de algemene markt. Het bedrijf, een 50/50 joint venture tussen Ocado Group en Marks & Spencer, zei dat kleinere winkelmandjes een stijging van het aantal klanttransacties in zijn fiscale eerste kwartaal tot 27 februari compenseerden.

Beursnieuws België en Nederland

Aedifica investeert 32 miljoen euro in Ierland en 10 miljoen euro in Finland

- Aedifica gaat 32 miljoen euro investeren in de bouw van een rusthuis in Ierland en 10 miljoen euro in twee zorgvastgoedprojecten (voor kinderen en ouderen) in Finland. Verwacht wordt dat deze projecten respectievelijk 5,5% en 6,0% bruto zullen opbrengen. De oplevering van het Ierse project wordt verwacht in het vierde kwartaal van 2022 en die van het Finse in het derde en vierde kwartaal van 2022. De schuldratio van de groep bedraagt vandaag 42,6%, wat het mogelijk maakt om het investeringsritme probleemloos voort te zetten. Hoewel de impact van deze deals op de faire waarde minder dan 1% bedraagt, verwelkomt KBCS de terugkeer naar “business as usual”, na het "Orpea-debacle" en het aanslepende conflict in Oekraïne. Geen impact op “Opbouwen”-advies en 133 euro.

Atenor lanceert groene obligatietransactie over zes jaar voor beleggers

- Atenor lanceert een groene obligatietransactie met een looptijd van 6 jaar die openstaat voor particuliere en gekwalificeerde beleggers. De netto-opbrengst zal schommelen tussen 40 en 55 miljoen euro, wat moet volstaan om projecten te realiseren die voldoen aan bepaalde toelatingscriteria in overeenstemming met het kader voor groene financiering. De obligaties hebben een bruto coupon van 4,625%, betaalbaar op 5 april van elk jaar, goed voor een bruto actuarieel rendement van 4,26% en een netto actuarieel rendement van 2,89%. Geen impact op “Houden”-advies en 64 euro koersdoel.

Balta krijgt groen licht van obligatiehouders voor omruiloperatie van obligaties

- Balta publiceerde de eerste resultaten voor de omruiling (“tender”) van obligaties. Obligatiehouders ruilden 53,5 miljoen euro in hoofdsom om voor nieuwe senior obligaties en boden in totaal 177,7 miljoen euro obligaties geldig aan. Ze steunen daardoor de voorgestelde wijzigingen, wat de voorgestelde afstoting van de activiteiten Rugs, Residential PP en Non-woven aan Victoria mogelijk maakt. Die deal heeft een ondernemingswaarde van 225 miljoen euro en is dus erg belangrijk voor de groep. Na die deal zal de omvang van Balta aanzienlijk veranderen, naar een veel kleiner, maar winstgevender Balta, met een lager schuldgraad. Dat verhoogt de kans op een overname. Gelet op de nog steeds aantrekkelijke waardering blijft KBCS bij zijn “Opbouwen”-advies en 3,7 euro koersdoel.

KBC Securities stelt schattingen in waarderingsmodel van Basic-Fit lichtjes naar beneden bij

- Na de bekendmaking van de jaarresultaten over 2021 door Basic-Fit vorige week, heeft KBCS de schattingen in het waarderingsmodel lichtjes naar beneden bijgesteld. Concreet gaat het om een ingreep van zo’n 2 à 3%, voornamelijk omwille van een iets lager ledenaantal. Wel herhaalde de groep zijn omzet- en EBITDA-vooruitzichten voor 2022 en bevestigde het de doelstellingen voor de clubuitbreiding zoals eerder werd ontvouw tijdens zijn analistendag in november 2021. Met een sterk verbeterde financiële positie en een bewezen commercieel en operationeel track record verdient de fitnessgroep volgens KBCS het voordeel van de twijfel en dus blijft het “Kopen”-advies en 52 euro koersdoel op de tabellen staan.

NSI tekent eerste huurcontract met Spaces voor houten Well House kantoor

- Vastgoedbedrijf NSI (Nieuwe Steen Investments) tekende een eerste huurcontract met Spaces voor zijn Well House kantoor. Het betreft in totaal 3.800 vierkante meter, goed voor zo’n 20% van de verhuurbare oppervlakte en dat nog voor aan de bouw begonnen werd. Spaces is een bekende van NSI, want het huurt ook tijdelijke kantoorruimtes in de naastgelegen gebouwen Vivaldi I en II, die ook eigendom zijn van NSI. Well House is Vivaldi III en wordt gebouwd van hout.

Bij Elia Transmission Belgium vervangt Frédéric Dunon de huidige CEO Chris Peeters

- Volgens De Tijd zal Elia Transmission Belgium (ETB) vanaf 1 april geleid worden door een nieuwe CEO: Frédéric Dunon. Chris Peeters blijft de nummer één van de beursgenoteerde Elia groep maar zal de dagelijkse leiding van de Belgische transmissienetbeheerder overdragen. KBCS is verheugd over de verandering aan de top, want zo zal groep CEO Chris Peeters zich meer kunnen concentreren op de strategie van de Elia groep, die natuurlijk meer om het lijf heeft dan enkel de uitbating van de lokale netbeheerder. Eveneens heuglijk is dat Peeters gisteren door het gerenommeerde magazine Trends werd verkozen tot 'Manager van het Jaar 2021'. Geen impact op “Houden”-advies en 131 euro.

DEME en Mourik investeren in reiniging van PFAS-houdende grond

- DEME Environmental, de milieuspecialist van de DEME-groep, en industrieel dienstverlener Mourik zullen bijkomende investeringen doen in hun grondrecyclagecentra in Kallo in de haven van Antwerpen en in Heusden-Zolder. Dat moet de reiniging van PFAS-houdende grond mogelijk te maken, met een capaciteit van 300.000 ton per jaar in Kallo en 200.000 ton per jaar in Heusden-Zolder. De bijkomende investering op de twee sites bedraagt 7 miljoen euro. Geen impact op “Kopen”-advies en 132 euro koersdoel van moedergroep CFE.

ONWARD Medical wordt toegevoegd aan de Bel-Small Index van Euronext Brussel

- ONWARD Medical, het medisch-technologisch bedrijf dat innovatieve therapieën creëert voor het herstel, beweging, onafhankelijkheid en gezondheid bij mensen met een dwarslaesie, zal worden toegevoegd aan de Bel-Small Index van Euronext Brussel met ingang van 21 maart 2022.

Malakoff Humanis en Sienna Investment Managers gaan strategisch partnerschap aan

- Malakoff Humanis en Sienna Investment Managers, de 100%-dochter van GBL, rondden hun partnerschapsovereenkomst op het gebied van vermogensbeheer voor derden af. Beide gaan een langdurig strategisch partnerschap aan in aanvullende pensioenen (groeps- en individuele pensioenen) en spaargelden van werknemers. De gemeenschappelijke ambitie is om in Frankrijk een leider op het gebied van spaargelden te worden. De overeenkomst is gesloten na afronding van de informatie- en overlegprocedures op het vlak van arbeidszaken en de gebruikelijke goedkeuring door de bevoegde instanties. Geen impact op "Kopen"- advies en 110 euro koersdoel van GBL.