do. 10 mrt 2022

Wat staat er morgen op de beleggersagenda?

Impact Rusland:

Volgens onze broker is het momenteel onmogelijk om nog Russiche GDR’s aan te kopen. Andere financiële sancties in de markt kunnen volgen. Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door financiële sancties tegen Rusland. Zodra er meer informatie beschikbaar is, houden we u op de hoogte.

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 11 maart

- Bedrijfsresultaten

- Essilorluxottica - Lanxess - Spie - Beter Bed - Hunter Douglas - Stern Groep

- Beleggersevents

- Discovery (Buitengewone Algemene Vergadering)

- AT&T (Investeerdersdag)

- Atlantia (Investeerdersdag

- Ex-dividend

- Pandora

- Devon Energy

- UnitedHealth Group

- Hess

- Macro-economie

- VS: vertrouwensindicator Universiteit van Michigan (maart)

- Japan: gezinsuitgaven (januari)

- VK: industriële productie (januari), handelsbalans (januari), BBP (januari)

- Frankrijk: vertrouwensindicator industrie Banque de France

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Bel20 krijgt er D’Ieteren en VGP bij

- Verdwijnt Boskalis van de beurs?

- CP Invest presteert volgens verwachting en keert hoger dividend uit

- Duik in horlogewereld: Rolex blijft grootste Zwitserse fabrikant

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Amazon voert 20-voor-1 aandelensplitsing door en lanceert nieuw inkoopplan

- Naar het voorbeeld van Alphabet kondigde e-commercegigant Amazon.com gisteren aan dat het zijn aandelen in 20 zal splitsen. De vorige splitsing van de aandelen dateert van 1999. "Deze splitsing zou onze werknemers meer flexibiliteit geven in hoe ze hun aandelen in Amazon beheren en de aandelenprijs toegankelijker maken voor mensen die in het bedrijf willen investeren," zei een woordvoerder van Amazon. Daarnaast is de groep van plan om 10 miljard eigen aandelen in te kopen. De aandeleninkoop vervangt een vorig plan van 5 miljard dat in 2016 werd gelanceerd en waarvan 2,12 miljard werd voldaan.

Qualcomm verrast met fors hoger dividend

- Gisteren kondigde fabrikant van halfgeleiders Qualcomm zijn jaarlijkse dividendverhoging aan. Hoewel de timing geen verrassing was, was de omvang dat wel: +10%, of meer dan de +5% stijging van de afgelopen 2 jaar, tot 0,75 dollar per kwartaal. Naast het hogere dividend bevestigde de groep de plannen om kapitaal terug te geven aan de aandeelhouders via de inkoop van eigen aandelen. In oktober vorige jaar lanceerde de groep een inkoopplan van 10 miljard dollar.

Campbell Soup verwacht dat marges zullen herstellen in tweede helft van 2022

- Producent van sausen en soep in blik Campbell Soup verwacht dat marges zullen herstellen in de tweede helft van 2022 dankzij een vermindering van de druk op de toeleveringsketen en verbeterde personeelsbezetting. De voorbije zes maanden werden alvast 3.500 nieuwe medewerkers aangeworven. Voor het volledige boekjaar handhaaft de groep haar verwachtingen die een stuk boven die van de markt liggen, ook al zal de inflatie hoger zijn dan eerder werd aangenomen.

Impossible Foods klaagt Motif Foodworks aan

- Producent van vlees op basis van planten Impossible Foods klaagde concurrent Motif Foodworks aan, omdat deze zijn technologie voor het imiteren van de smaak van echt vlees zou hebben gekopieerd. Impossible Foods vroeg om een niet nader genoemd bedrag aan schadevergoeding en een rechterlijk bevel om de verkoop door Motif van de vermeende inbreukmakende hamburger te blokkeren. Motif, een spin-off van biotechbedrijf Ginkgo Bioworks, kondigde vorig jaar aan dat het 226 miljoen dollar had opgehaald in zijn tweede financieringsronde.

Tesla verhoogt opnieuw prijzen in VS

- Autobouwer Tesla verhoogt de prijzen van zijn Amerikaanse Model Y en Model 3 Long Range sedans met 1.000 dollar en sommige in China geproduceerde Model 3 en Model Y voertuigen met 10.000 yuan (1.582,40 dollar). De groep verhoogde vorig jaar ook al de prijzen voor de meest betaalbare versies van de Model 3 en Model Y.

Couchbase presteert beter dan verwacht in voorbije kwartaal

- Softwarebedrijf Couchbase boekte over het voorbije kwartaal een omzet van 35,06 miljard dollar en ging daarmee over de lat die op 34 miljard dollar lag. Het verlies per aandeel bedroeg 22 dollarcent, minder dan de 25 dollarcent waar op was gerekend.

Ook 3M en Caterpillar trekken zich terug uit Rusland

- De lijst met bedrijven die zich uit Rusland terug trekken wordt verder aangevuld met onder meer 3M en Caterpillar. "De activiteiten in Rusland zijn steeds uitdagender geworden, onder meer door verstoringen in de toeleveringsketen en sancties en we schorten de activiteiten in onze Russische productiefaciliteiten op", aldus een woordvoerder van Caterpillar. Landbouwvoertuigenproducent Deere kondigde aan dat de leveringen aan Rusland werden stopgezet.

Virgin Orbit lanceert nieuwe satelliet vanuit Wales

- Virgin Orbit, onderdeel van Virgin Group sloot een overeenkomst om een eerste satelliet, ontwikkeld in Wales, deze zomer te lanceren. De satelliet is een onderdeel van een bredere gezamenlijke Brits-Amerikaanse missie om de eerste binnenlandse ruimtehaven van het land te openen vanuit Spaceport Cornwall in Newquay. Virgin Orbit voltooide in januari zijn eerste succesvolle lancering sinds het naar de beurs ging, toen het zeven satellieten vervoerde.

Apple sluit voor Apple TV exclusieve streamingdeal met MLB

- Apple sloot voor zijn Apple TV een exclusieve streamingdeal met de MLB (Mayor League Baseball) in de VS. De deal, voor een periode van zeven jaar, heeft een waarde van 85 miljoen dollar volgens mediaberichten. Daarbij zal Apple 55 miljoen dollar betalen voor de rechten en 30 miljoen dollar aan advertentiewaarde.

Sezzle schrapt 20% van zijn personeel in VS

- BNPL-bedrijf (Buy now, Pay later) Sezzle kondigde aan dat het zo’n 20% van zijn personeelsbestand in Noord-Amerika zal schrappen. Daarvoor slikt de groep een éénmalige last van 0,5 miljoen dollar in 2022. Het bedrijf telt momenteel 280 voltijdse werknemers. Vorige maand kreeg Sezzle een overnamebod binnen van collega Zip voor omgerekend 360 miljoen dollar.

Prijs van Uranium lokt beleggers naar uranium-aandelen

- Uranium is in trek en dat spiegelt ook af op de aandelen die actief zijn in de grondstof. Denison Mine, Cameco, NexGen Energy, Uranium Energy en Westwater Resources grossierden de voorbije dagen in mooie koerswinsten. Voor enkele olie gerelateerde-aandelen is het daarentegen even genoeg geweest met onder meer Schlumberger, dat gisteren waarschuwde voor de Rusland-impact in het eerste kwartaal, Philips 66 en Halliburton die fors terrein moesten prijsgeven en voor het grootste procentuele verlies binnen de S&P500 tekenden.

Match voert veiligheid van gebruikers op

- Het datingapp-bedrijf Match zal gebruikers van zijn Tinder-platform toelaten om de achtergrond te checken van potentiële datingkandidaten. Daardoor wordt onder meer mogelijk om het gerechtelijk verleden te achterhalen. De groep timmert daarmee verder aan de veiligheid van zijn platform nadat een Netflix-documentaire had blootgelegd dat vrouwen voor meer dan 430.000 dollar werden opgelicht.

Aandelen Sunshine Biopharma stijgen met 150% zonder duidelijke verklaring

- Bij een bijzonder hoog volume, maar zonder duidelijke verklaring, stegen de aandelen van Sunshine Biopharma met maar liefst 150%. Sunshine Biopharma is een biotechbedrijf dat zijn pijlen richt op kankerbehandelingen.

Duik in horlogewereld: Rolex blijft grootste Zwitserse fabrikant

Ook vorig jaar kon Rolex zijn plaats aan de top van Zwitserse horlogefabrikanten behouden. Het bleef, volgens een rapport van Morgan Stanley en LuxeConsult, de grootste Zwitserse horlogefabrikant ter wereld, na Richemont, Swatch Group en Audemars Piguet. Dat doet het met bijna 29% marktaandeel. Rolex verkocht in 2021 1,05 miljoen horloges, wat een omzet van 8,05 miljard Zwitserse frank met zich meebracht. De gemiddelde prijs per uurwerk klopte in 2021 af op 11.500 Zwitserse frank, wat omgerekend neerkomt op ongeveer 11.220 euro. We geven een kort overzicht van de prestaties in de sector.

Recordjaar voor Zwitserse horlogehandel

De Federatie van de Zwitserse horloge-industrie meldde dat 2021 een recordjaar was voor de Zwitserse horlogehandel. Zwitserse horlogemakers registreerden in 2021 een exportwaarde van 22,3 miljard Zwitserse frank, wat een nieuw record is. Het vorige record werd in 2014 gevestigd op basis van een exportwaarde van 22,25 miljard Zwitserse frank. Achter dat positieve cijfer gaan echter belangrijke bewegingen schuil. Zo is er bijvoorbeeld de aanhoudende neerwaartse trend in termen van volume, met slechts 15,7 miljoen uitgevoerde uurwerken. Dit is een daling van 4,9 miljoen vergeleken met 2019, en is grotendeels te wijten aan een enorme daling in de export van horloges onder 500 Zwitserse frank.

Hoe deden andere Zwitserse horlogemerken het?

Richemont, waartoe Cartier behoort, boekte in 2021 (april-december) een omzetstijging van 20% ten opzichte van de cijfers van 2019 voor alle horlogemerken. Daarmee stond het op de tweede plaats in het rijtje van grootste horlogefabrikanten in Zwitserland.

Swatch Group, waaronder onder meer Omega en Longines vallen, is goed voor een derde plaats in dat rijtje. Het bedrijf meldde echter dat de netto-omzet voor het kalenderjaar 2021 met 7,4% was gedaald ten opzichte van 2019. De groep maakte geen prestaties per merk of prijscategorie bekend, dus het is onmogelijk om te weten of het ongunstige resultaat te wijten is aan de eerder genoemde daling in de lagere prijssegmenten. Swatch Group verwacht een dubbelcijferige groei voor dit jaar.

Audemars Piguet zorgde voor wat ophef door consistent te blijven tijdens de pandemie, wat leidde tot een omzet van 1,6 miljard Zwitserse frank in 2021, in vergelijking met de 1,2 miljard van 2019. De firma uit het Zwitserse Le Brassus staat erom bekend hogere verkoopcijfers te behalen door zich te richten op waardeverbetering in plaats van op productieverhoging en heeft haar groei eerder aan deze strategie toegeschreven. Waardevermeerdering betekent hier dat een horloge in goud wordt verkocht in plaats van in staal, of dat stalen horloges op het niveau van goud worden geprijsd en dat vervolgens ook de prijs van gouden modellen wordt verhoogd. Eens te meer tonen horlogemerken aan dat de weg naar succes ligt in het verhogen van de waardeketen, eerder dan in het verhogen van het volume.

En hoe deden Franse horlogemerken het?

Voor LVMH, 's werelds grootste luxeconglomeraat, was 2021 een topjaar, doordat de resultaten van Tiffany & Co. voor het eerst werden meegerekend. LVMH verloor wel marktaandeel op de horlogemarkt, ondanks een sterke prestatie van Hublot, waarvan de verkoop met 45% steeg. Zenith heeft zijn omzet bijna verdubbeld, maar maakt nauwelijks winst en is door zijn geringe omvang relatief marginaal in de rekeningen van de groep.

Kering, eigenaar van Gucci, gooide begin 2022 de handdoek in de ring en verkocht zijn beide horlogemerken, Ulysse Nardin en Girard Perregaux. Beide hebben hun verkoopcijfers alleen maar zien kelderen sinds ze door de Franse groep werden overgenomen. Hun omzet is verwaarloosbaar geworden ten opzichte van de groep en beide verliezen geld op operationele basis.

De horlogedivisie van Hermès, zette wel een schitterende prestatie neer met een omzetstijging van 73%, ook al staat zij met een omzet van 364 miljoen Zwitserse frank op de 19e plaats. De fenomenale vooruitgang is de bekroning van verscheidene jaren van investeringen en ontwikkeling om het merk naar boven toe te herpositioneren en het los te koppelen van de aantrekkelijkheid van de lederwaren van het merk.

CP Invest presteert volgens verwachting en keert hoger dividend uit

Care Property Invest publiceerde cijfers over boekjaar 2021 die volledig in de lijn van de verwachtingen lagen en maakte als dusdanig zijn reputatie van voorspelbaar te zijn waar. De EPRA-winst per aandeel klopte af op 1,06 euro, exact wat KBC Securities-analist Wim Lewi voorspelde en 7,5% meer dan een jaar eerder. Op het resultaat wordt een dividend uitgekeerd van 0,87 eurocent en 2 cent meer dan de verwachting.

Cijfers van 2021 in een notendop

- De bruto huurinkomsten stegen met 19,7% tot 43,2 miljoen euro, vooral dankzij wijzigingen in de consolidatiekring. Groei door overnames met andere woorden. Analist Wim Lewi had op 43,7 miljoen euro gerekend.

- De leegstand daalde verder van 0,11% naar 0,08%.

- Het operationeel resultaat vóór portefeuilleresultaten klokte af op 35,3 miljoen euro, terwijl op 35,9 miljoen euro was gerekend.

- EPRA-winst per aandeel van 1,06 euro, een toename met 7,5% ten opzichte van een jaar eerder en in lijn met de 1,06 euro die door KBC Securities was verwacht.

- Er wordt voor 2022 op een winst per aandeel van ruim 1,15 euro gerekend, een toename met 8% ten opzichte van 2021. Het dividend zou eveneens met 8% stijgen tot 0,94 euro.

Balans, portefeuille en liquiditeit:

- Schuldgraad: 47,06% of een toename met 74 basispunten.

- Faire waarde van geconsolideerd vastgoed: 984 miljoen euro, inclusief 135 miljoen euro overnames.

- EPRArendement: 4,87% of een 21 basispunten minder dan een jaar eerder.

- EPRAgeschatte verkoopswaarde na belastingen (NTA): 20,88 euro, tegen 20,01 euro een jaar eerder.

- Schuld: gemiddelde looptijd 6,65 jaar, gemiddelde rente van 1,92% (-30 basispunten).

- Ongebruikte kredietlijnen van 203,5 miljoen euro.

KBC Securities over Care Property Invest

Trouw aan zijn reputatie loste CP Invest met zijn jaarcijfers de verwachtingen in. Op het niveau van het dividend zit er zelfs 2 eurocent meer in dan analist Wim Lewi had verwacht. De schuldratio bedroeg 47,06%. CP Invest zal zijn investeringsplannen voortzetten en verwacht dat zijn schuldratio in de loop van boekjaar ‘22 zal stijgen. Analist Wim Lewi verwacht dat die zal oplopen tot 50,2% tegen het einde van het boekjaar. De onderneming gaf voor 2022 een EPRA EPS-prognose van "ten minste" 1,15 euro per aandeel en een dividendprognose van 0,94 euro per aandeel. Dat is lager dan wat analist Wim Lewi had verwacht (respectievelijk 1,22 euro en 0,97 euro).

De geschatte brutohuuropbrengsten over 2022 van ten minste 53,0 miljoen euro is dan weer in lijn met de raming van 53,8 miljoen euro. Analist Wim Lewi meent dat de onderneming dus enige reserve heeft ingebouwd in de EPRA-winstverwachting. Hij is positief over REIT's in de gezondheidszorg en beschouwen de activa waarin zij beleggen als essentieel voor de samenleving. Ze zien op lange termijn een demografisch gestuurde groei van de vraag naar deze activa. De winstvooruitzichten zijn zeer goed als pure-play HC-belegger die huurinkomsten genereert uit meestal triple net-contracten in een niet-cyclische markt.

Het huidige koersniveau van CP invest is duidelijk lager dan dat van Aedifica, dat wordt verhandeld tegen een geschat impliciet rendement van 4,0% voor boekjaar 2011. Bij een vergelijkbaar impliciet rendement zou het CPINV-aandeel dichter bij 38 euro noteren, het koersdoel van analist Wim Lewi dat door een “Kopen”-advies wordt geflankeerd.

Verdwijnt Boskalis van de beurs?

Nederland werd deze ochtend opgeschrikt door een bod van holding HAL Trust op baggeraar Boskalis (+28,5%). Beide zijn erg bekend én vertrouwd met elkaar. HAL is reeds lang aandeelhouder van Boskalis (46,2%) en denkt dat Boskalis beter af is zonder zijn beursnotering. De holding is geholpen door de vele miljarden die op de rekening kwamen na de verkoop van GrandVision. Boskalis, dat vandaag met jaarcijfers kwam, nam akte van het bod. De jaarcijfers waren overigens meer dan behoorlijk, meent KBC Securities-analist Olivier Vandewoude, die bij zijn “Kopen”-advies en 32 euro koersdoel blijft.

Eerst en vooral: jaarcijfers

Boskalis krikte de omzet met 17% op van 2,52 naar 2,96 miljard euro in 2021, terwijl analisten op 2,79 miljard euro mikten. De bedrijfskasstroom (EBITDA), zonder rekening te houden met de joint-ventures, steeg van 404 naar 462 miljoen euro om de analistenverwachting van 457 miljoen euro te verslaan. Daardoor kon een verlies van 97 miljoen euro in 2020 geruild worden voor een nettowinst van 151 miljoen euro.

- Dredging & Inland Infra: de omzet landde op 1,58 miljard euro, terwijl analisten mikten op 1,44 miljard euro. De bedrijfskasstroom kwam 5 miljoen euro boven verwachting uit op 211 miljoen euro, onder meer omdat de bezettingsgraad in de tweede helft van het jaar toenam.

- Offshore energy: de omzet van 1,27 miljard euro klopte nipt de verwachtingen, terwijl de bedrijfskasstroom op 223 miljoen euro landde. Analisten hadden zich al tevreden getoond met een cijfer van 212 miljoen euro.

- Sleep- en bergingsactiviteiten: de omzet bedroeg 134 miljoen euro, terwijl op 151 miljoen werd gemikt. Maar de winstgevendheid was veel beter dan verwacht: de EBITDA klokte af op 65 miljoen euro, tegenover een geschatte 61 miljoen euro.

De goede cijfers flankeren een robuuste balans, met een nettokaspositie die zeer sterk gebleven is op 203 miljoen euro. Dat is wel een kleine daling ten opzichte van de situatie per einde juni (213 miljoen euro).

De groep wil 0,5 euro dividend per aandeel betalen, wat gelijk staat met een stabiele uitbetalingsratio van 40 à 50% van de nettowinst. Verder gaat de Papendrechtse baggerreus voor 100 miljoen euro eigen aandelen inkopen, al is dat natuurlijk een beleid dat door het bod van HAL doorkruist wordt.

Boskalis' vooruitzichten

In 2022 mag een orderboek van 5,41 miljard euro voor 45% afgewerkt worden, waardoor de EBITDA minstens op het niveau van 2021 moet kunnen landen. 2022 kondigt zich sterk aan in de segmenten baggerwerken en offshore energie, terwijl er zo’n 450 miljoen euro zal worden geïnvesteerd. “Het marktbeeld ziet er gunstig uit voor de middellange termijn, alsook voor de korte termijn, al laten de gevolgen van de recente geopolitieke gebeurtenissen in Oost-Europa zich op dit moment nog lastig in concreto lezen”. Boskalis ziet Rusland trouwens niet als een "hoofdmarkt", al heeft de groep wel nog een klein kantoor in Sint-Petersburg. Maar dat is momenteel gesloten en er wordt geen nieuw werk aangenomen.

Geactualiseerd businessplan

Wat analist Olivier Vandewoude opviel zijn de investeringen voor de komende drie jaar, die in totaal 1,25 miljard euro zullen bedragen en gebruikt zullen worden voor onder meer een kraanschip en een nieuwe jumbo hopper. De update van corporate business-plan lijkt wel wat getemperd te zijn omwille van de geopolitieke omstandigheden.

HAL biedt 32,5 euro per aandeel

HAL verraste vanochtend door 32,50 euro per aandeel Boskalis te willen bieden, een premie van 28% ten opzichte van de slotkoers van gisteren en licht boven het koersdoel van 32 euro van analist Olivier Vandewoude. Daarmee wordt de Nederlandse baggeraar gewaardeerd op 4,2 miljard euro.

Boskalis zal alle aspecten van het bod evalueren en haar beslissing te zijner tijd aan de markt meedelen. In een reactie op vragen van de pers toonde CEO Berdowski zich niet helemaal verrast door het bod: “Er wordt nog wel eens gespeculeerd, omdat HAL na de verkoop van hun brillenzaak op een grote zak met geld zit". De man voegde daar aan toe dat “HAL in zijn voorbereidingen op een bod "doorgaans nogal degelijk" is en niet over één nacht ijs gaat”.

Het openbaar bod houdt in dat HAL Trust ongeveer 69,6 miljoen gewone aandelen zal moeten kopen voor een totale prijs van 2,3 miljard euro. KBC Securities schatte eerder dat HAL Trust op ongeveer 5,9 miljard euro aan liquide middelen zit die niet werden gebruikt. Dit mogelijke bod lijkt dan ook een uitgelezen kans te zijn om kapitaal in te zetten en het herinvesteringsrisico te verminderen.

KBC Securities over het bod op Boskalis

De resultaten van Boskalis over 2021 waren goed, omdat de omzet, bedrijfswinst en nettowinst verre van teleurstelden. Het bod van HAL lijkt wat betreft prijs op het eerste gezicht redelijk te zijn. Op basis van de ramingen van analist Olivier Vandewoude vertaalt het bod zich immers in een impliciete EV/EBITDA waardering van 7,35x voor 2023, wat in lijn is met wat er in het verleden al eens werd betaald.

Het bod is ook positief voor CFE, wiens belang in de Belgische baggeraar DEME tegen de huidige prijs verhandeld gewaardeerd wordt op 6,2x in het waarderingsmodel van KBC Securities. Dat wil zeggen dat het bod op Boskalis misschien niet bijzonder genereus is, maar wel begrijpelijk en verdedigbaar in de huidige geopolitieke situatie. In afwachting van een concreet bod, geen impact op “Kopen”-advies en 32 euro koersdoel.

KBC Securities over HAL Trust

Volgens KBC Securities kan een succesvolle deal de nettokaspositie van HAL Trust doen dalen van 5,9 naar 3,6 miljard euro. Boskalis kan dan ruwweg 30% van de intrinsieke waarde uitmaken. Het herinvesteringsrisico neemt zo af, terwijl het diversificatierisico net verhoogt. Maar geen van die twee effecten zullen een impact hebben op discount waaraan het aandeel noteert, analyseert KBCS.

KBCS schat de intrinsieke waarde van HAL op basis van de slotkoersen van gisteren op 157,8 euro, wat kan stijgen tot 178,3 euro als de totale ondernemingswaarde wordt bekeken. Gezien de aanzienlijke kaspositie en het daarmee gepaard gaande herinvesteringsrisico wordt zoals gewoonlijk een korting van 20% toegepast op dat laatste cijfer. Dankzij de nieuwe initiatieven van het management om geld aan het werk te zetten, ziet KBC Securities echter tekenen dat het herinvesteringsrisico aanzienlijk zal afnemen en dus positief zal blijven. Daarom is er geen impact op “Houden”-advies en 145 euro koersdoel.

KBC Securities over CFE

Tot slot is er ook nog CFE, dat vandaag 12% stijgt tot 127 euro. Dat heeft alles te maken met een waarderingsimpact op het niveau van DEME, dat helemaal in handen is van de bouwgroep. KBC Securities behield vanochtend het “Kopen”-advies met 132 euro koersdoel.

Bel20 krijgt er D’Ieteren en VGP bij

Op 21 maart ondergaat de Brusselse Bel20-index zijn reguliere jaarlijkse aanpassing. En dat is goed nieuws voor D’Ieteren, dat na een afwezigheid van 6 jaar zijn herintrede doet in de aandelenkorf, en voor VGP. Het is minder goed nieuws voor Melexis en Telenet die na de koersdaling van de voorbije maanden gedegradeerd worden naar de Bel Mid. Minder tech- en telecom dus, maar meer vastgoed en holding. Lotus Bakeries was een gedoodverfde kandidaat om toe te treden in de Bel20, maar dat valt net buiten de prijzen. In zijn huidige samenstelling trappelt de Bel20-index ten opzichte van maart vorig jaar trouwens ter plaatse.

3 criteria

Om kans te maken op een zitje binnen de Bel20-index moet een bedrijf aan de volgende criteria voldoen:

1. Bedrijfsactiva in België moeten minstens 1/3 van de geconsolideerde balans vertegenwoordigen.

- De activiteiten van het hoofdkantoor in België moeten minstens 1/3 van de van de geconsolideerde balans of omzet vertegenwoordigen.

- Minstens 15% van het aantal werknemers moet actief zijn in België.

- Voor bedrijven die al onderdeel van de Bel20-index zijn, wordt dat 20%, 20% en 15%. Aandelen van investeringsmaatschappijen of mono-holdings met een free float van minder dan 15% zijn per definitie van deelname binnen de Bel20 uitgesloten.

2. Bedrijven die in aanmerking komen, krijgen een rangschikking op basis van de omloopsnelheid van de free float. Euronext definieert de omloopsnelheid van de free float als het gereguleerde handelsvolume over het totaal aantal genoteerde aandelen dat voor verhandeling beschikbaar is, berekend over de voorbije twaalf maanden. Om opgenomen te kunnen worden, moet dit cijfer minstens 35% bedragen en om opgenomen te blijven 25%.

3. Voor deelname binnen de Bel20 moeten aandelen een free float marktkapitalisatie hebben die hoger is dan het niveau van de Bel20 vermenigvuldigd met 300.000 euro. Het exit-niveau is vastgesteld op 200.000 euro.

Wanneer alle criteria in rekening worden gebracht, wordt een rangschikking bekomen waarbij bedrijven 1 tot en met 18 automatisch geselecteerd worden voor Bel20-deelname.

Investment cases KBC Securities voor de nieuwkomers

- D’Ieteren

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het automerk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing. Daarnaast heeft de groep D'Ieteren een belang van 40% in TVH parts, een toeleverancier van de vervangingsmarkt voor vorkheftrucks en een belang van 100% in het notitiebedrijf Moleskine. De groep is ook in gesprek om een belang van 100% te verwerven in Parts Holding Europe (PHE).

D'Ieteren Group slaagde er niet in om aan de hoge verwachtingen te voldoen in 2021, waarbij de marges voor de tweede jaarhelft en de margevooruitzichten voor 2022 van Belron onder de verwachtingen uitkwamen. Hoewel dit op korte termijn op het sentiment kan wegen, blijft KBC Securities van mening dat D'Ieteren Group te conservatief gewaardeerd is met een korting van bijna 50% op de 227 euro som-van-de-delen waardering en 2022 & 2023 forward PE multiples van respectievelijk 12,2x en 9,6x. Na een, meer gerechtvaardigde korting van 15%, wordt een koersdoel van 190 euro bekomen. Het advies is “Kopen”.

- VGP

VGP is een pan-Europese ontwikkelaar, beheerder en eigenaar van logistiek en semi-industrieel vastgoed. VGP werd in 1998 opgericht als een familiebedrijf in de Tsjechische Republiek. Vandaag heeft het bedrijf een volledig geïntegreerd bedrijfsmodel en is het actief in 12 Europese landen, zowel rechtstreeks als via zijn JV's met Allianz.

Het bedrijf verwacht dat de huidige inflatie van de bouwkosten kan worden gecompenseerd door hogere verkoopprijzen. Spelers in logistieke ontwikkeling profiteren van sterke fundamentele trends die de vraag naar logistieke activa aanwakkeren (e-commerce, nearshoring en grotere behoefte aan opslag). KBC Securities meent dat VGP goed gepositioneerd is om van deze trends te profiteren, gezien het sterke management van de onderneming, haar grote grondbank en de sterke samenwerking met Allianz. Goed voor een “Opbouwen”-advies en koersdoel van 265 euro.

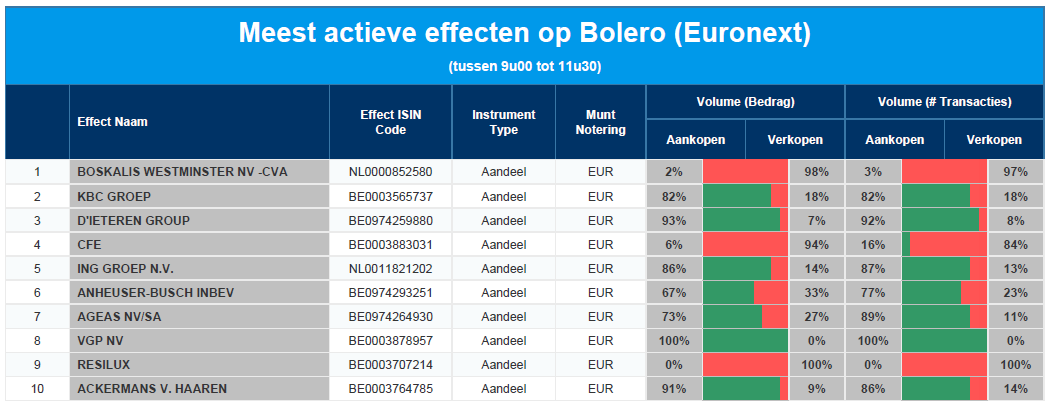

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Boskalis - KBC - D'Ieteren - CFE - ING - AB InBev - Ageas - VGP - Resilux - Ackermans & van Haaren

Europees aandelennieuws

Vivendi schreef vorig jaar 728 miljoen euro af op belang in Telecom Italia

- Mediaconglomeraat Vivendi nam in 2021 een afschrijving van 728 miljoen euro op zijn belang in Telecom Italia, terwijl het in dezelfde periode een verdubbeling van de operationele kerninkomsten rapporteerde. Het bedrijf, waarvan de topinvesteerder miljardair Vincent Bolloré is, is de grootste aandeelhouder van het voormalige Italiaanse monopolie met een belang van 24%, wat een totale initiële investering in het bedrijf weerspiegelt van 3,9 miljard euro sinds 2015.

BMW roept wereldwijd 1,03 miljoen wagens terug wegens potentieel brandgevaar

- Autobouwer BMW zal wereldwijd 1,03 miljoen wagens terugroepen wegens potentieel brandgevaar. Dat is de derde terugroeping sinds 2017. De nieuwe terugroepactie betreft tal van voertuigen gebouwd tussen 2006 en 2013, waaronder sommige 1-serie, 3-serie, X3, 5-serie, X5 en Z4-modellen, omdat het verwarmingselement voor de positieve carterventilatieklep (PCV) kortsluiting kan veroorzaken en in uiterst zeldzame gevallen het risico op brand kan verhogen. De nieuwe terugroeping omvat 917.106 voertuigen in de Verenigde Staten, 98.000 in Canada, en 18.000 in Zuid-Korea.

Altamir zag sterke stijging met 25,9% van intrinsieke waarde

- Holding Altamir zag een sterke stijging met 25,9% van de intrinsieke waarde. Er werd in de loop van 2021 50% van de waarde van de openingsportefeuille verkocht. De intrinsieke waarde bedroeg op 31 december 2021 1.380,5 miljoen euro of 37,81 euro per aandeel. Er was bovendien een stijging van de gewogen gemiddelde EBITDA met 22,6%, wat de sterke operationele prestaties van de portefeuillebedrijven weerspiegelt.

Delta Airlines en Air France-KLM denken over meerderheidsbelang in ITA Airways

- Delta Airlines en Air France-KLM legden, met steun van een internationaal fonds, aan de Italiaanse regering een blijk van belangstelling voor voor een meerderheidsbelang in Alitalia's opvolger ITA Airways. Een ander internationaal fonds, dat reeds in low-cost maatschappijen investeert, toonde eveneens belangstelling.

BNP Paribas sluit Russisch personeel af van haar interne computersystemen

- De Franse bank BNP Paribas sloot haar personeel dat in Rusland gevestigd is af van haar interne computersystemen om zich beter te kunnen verdedigen tegen mogelijke cyberaanvallen. De Franse kredietverstrekker is de eerste grote bank die personeel in Moskou van haar IT-netwerken verwijderde. Het bedrijf bracht ook werknemers op andere locaties in hoge staat van paraatheid voor cyberdreigingen die uitgaan van Rusland.

Hugo Boss verwacht in 2022 gezonde stijging van omzet en winst

- Het Duitse modehuis Hugo Boss verwacht in 2022 een gezonde stijging van de omzet en winst, ondanks een tijdelijke stopzetting van zijn activiteiten in Rusland. Het bedrijf verwacht dat de omzet in 2022 met 15% zal stijgen tot 3,2 miljard euro. Het bedrijfsresultaat zou met 25% moeten stijgen tot 285 miljoen euro. Hugo Boss zei dat het moeilijk is om de impact van een verdere escalatie van de oorlog in Oekraïne op de groei in de sector in te schatten. In 2021 waren Rusland en Oekraïne goed voor ongeveer 3% van de groepsomzet.

Eni schort aankoop van olie uit Rusland op

- Het Italiaanse energieconcern Eni schortte de aankoop van olie uit Rusland op na de inval van dat land in Oekraïne en volgt de ontwikkelingen met betrekking tot de aankoop van gas op de voet.

Baloise meldt winst voor 2021 van 588,4 miljoen Zwitserse frank

- Zwitsers bank-verzekeraar Baloise meldde een aan de aandeelhouders toe te rekenen winst voor 2021 van 588,4 miljoen Zwitserse frank. Dat is een stijging met 35% ten opzichte van een jaar eerder, ondanks een ongekend hoog niveau van uitgaven als gevolg van de stormen tijdens de zomer. Alle operationele segmenten en eenheden droegen bij aan dit verbeterde resultaat. CEO Gert De Winter is erg verheugd over deze resultaten, nu het bedrijf de eerste fase van de Simply Safe-strategie succesvol afrondde.

Hannover Re rapporteert aanzienlijk hogere winst en keert dividend uit op recordniveau

- Duits Herverzekeraar Hannover Re rapporteert aanzienlijk hogere winst en keert een dividend uit op recordniveau. Ondanks aanzienlijke verliezen in de schadeherverzekering en in de levens- en ziektekostenherverzekering, genereerde Hannover Re voor het boekjaar 2021 een nettoresultaat van 1,23 miljard euro. Daarmee bereikte het zijn winstdoelstelling. Er zal een recorddividend van 5,75 euro per aandeel worden voorgesteld.

Boohoo rapporteert verwachte vertraging van omzetgroei in laatste kwartaal

- De Britse detailhandelaar in online mode Boohoo rapporteerde een verwachte vertraging van de omzetgroei in zijn laatste kwartaal. Daarbij voorspelde het bedrijf een kernwinst voor 2021-22 in lijn met de verlaagde verwachting. De groep verwacht voor het jaar tot 28 februari een bedrijfskasstroom (EBITDA) van ongeveer 125 miljoen pond. Boohoo zei dat de netto-omzetgroei in het vierde kwartaal 7% was, na een stijging van 10% in het voorgaande kwartaal.

Volkswagen vreest grotere impact van Oekraïense oorlog dan van coronapandemie voor Europese economie

- Volkswagens CEO waarschuwde dat een langdurige oorlog in Oekraïne "heel veel erger" dreigt te zijn voor de economie van de Europese regio's dan de pandemie door het coronavirus. De onderbreking van de wereldwijde bevoorradingsketens "zou kunnen leiden tot enorme prijsstijgingen, energieschaarste en inflatie", aldus Herbert Diess. Hij zei ook dat Europa wordt geconfronteerd met een enorme dreiging van hogere inflatie als gevolg van een aanhoudend conflict in Oekraïne.

ITV benoemt Andrew Cosslett tot nieuwe voorzitter

- De Britse omroep ITV benoemde donderdag Andrew Cosslett tot nieuwe voorzitter als opvolger van Peter Bazalgette. Die zal na zes jaar in deze functie in september terugtreden. Cosslett is tevens voorzitter van retailconcern Kingfisher en voormalig chief executive van InterContinental Hotels Group.

Carlsberg schrapt verwachtingen voor het hele jaar

- Aandelen in Carlsberg dalen momenteel zo'n 3% nadat de Deense brouwerij haar verwachtingen voor het hele jaar schrapte vanwege de onzekerheid rond haar Rusland-activiteiten. De Russische activiteiten van Carlsberg waren in 2021 goed voor ongeveer 13% van de omzet van de groep.

Rolex blijft met voorsprong grootste horlogefabrikant van Zwitserland

- Rolex blijft volgens nieuwssite Business AM met voorsprong de grootste horlogefabrikant van Zwitserland. Rolex verkocht vorig jaar 1,05 miljoen horloges. Dat zorgde voor een omzet van 8,05 miljard Zwitserse frank. Het bedrijf heeft een marktaandeel van 28,8 procent en de gemiddelde verkoopprijs per uurwerk bedroeg bij Rolex 11.500 Zwitserse frank.

Beursnieuws België en Nederland

HAL Trust biedt 32,50 euro per aandeel Boskalis met als doel bedrijf van beurs te plukken

- De Nederlandse holding HAL Trust biedt 32,50 euro per aandeel Boskalis, een premie van 28% ten opzichte van de slotkoers van gisteren. Het bod waardeert de Nederlandse baggeraar op 4,2 miljard euro. HAL is verre van een onbekende voor Boskalis, want de groep is jarenlang meerderheidsaandeelhouder en heeft al een belang van 46,2%. Er zijn geen plannen om het bestuur of de strategie van Boskalis te veranderen, behalve dat het bedrijf beter af zou zijn zonder beursnotering. Volgens KBC Securities (KBCS) kan een succesvolle deal de nettokaspositie van HAL Trust doen dalen van 5,9 naar 3,6 miljard euro. Boskalis kan dan ruwweg 30% van de intrinsieke waarde uitmaken. Geen impact op “Houden”-advies en 145 euro koersdoel.

Boskalis krikt omzet op van 2,52 naar 2,96 miljard euro in 2021

- Boskalis zelf krikte de omzet op van 2,52 naar 2,96 miljard euro in 2021, terwijl analisten op 2,79 miljard euro mikten. De bedrijfskasstroom (EBITDA) steeg van 404 naar 462 miljoen euro om de analistenverwachting van 457 miljoen euro te bereiken. Daardoor kon een verlies van 97 miljoen euro in 2020 geruild worden voor een nettowinst van 151 miljoen euro. De groep wil 0,5 euro dividend betalen en gaat voor 100 miljoen euro eigen aandelen inkopen. In 2022 mag een orderboek van 5,41 miljard euro voor 45% afgewerkt worden, waardoor de EBITDA minstens op het niveau van 2021 moet kunnen landen. Geen impact op “Kopen”-advies en 32 euro koersdoel.

DSM wil 1,33 miljoen aandelen inkopen ter compensatie van beloningspakket

- Speciaalchemiebedrijf DSM wil 1,33 miljoen eigen aandelen inkopen ter compensatie van een beloningspakket voor personeel en de uitkering van dividend in aandelen. Het hele pakket heeft een waarde van 205 miljoen euro ten opzichte van de slotkoers op woensdag, maar zal geen positieve impact hebben op de waardering omdat er geen aandelen zullen worden vernietigd. Het inkoopprogramma moet in het tweede kwartaal van dit jaar worden afgerond. Geen impact op “Opbouwen”-advies en 190 euro koersdoel.

Jaarcijfers van vastgoedgroep CP Invest liggen in lijn met verwachtingen

- De jaarcijfers van vastgoedgroep CP Invest liggen in lijn met de verwachtingen. De winst per aandeel steeg met 7% tot 1,06 euro en het dividend werd bevestigd op 0,87 euro per aandeel. Dat ligt 2 cent boven de verwachting. Op de balans steeg de schuldratio met 74 basispunten tot 47,06%, wat in 2022 omwille van de lopende investeringsplannen zou moeten stijgen tot 50,2%, volgens KBCS. De winst per aandeel kan minstens richting 1,15 euro, terwijl het dividend kan doorstijgen naar 0,94 euro en daarin schuilt wat teleurstelling. KBCS mikte respectievelijk op 1,22 euro en 0,97 euro. Omdat de geschatte brutohuuropbrengsten voor 2022 wel gelijklopen met de schattingen (zo’n 53,0 miljoen euro), lijkt het er op dat het management heel wat reserve inbouwde. Geen impact op “Kopen”-advies en 38 euro koersdoel.

WDP wordt eigenaar van drie naburige sites in industriezone Hoogveld in Dendermonde

- WDP wordt eigenaar van drie sites in de industriezone Hoogveld in Dendermonde, door de inbreng in natura van 100% van de aandelen van Sigmo NV. Deze drie sites zijn samen goed voor een totale verhuurbare oppervlakte van circa 66.700 vierkante meter en krijgen een investeringswaarde van 40 miljoen euro opgekleefd. De inbrengwaarde werd vastgelegd op van 36,8 miljoen euro in ruil voor 1.159.074 nieuwe aandelen WDP, gewaardeerd aan 31,79 euro. Geen impact op 40 euro koersdoel en “Houden”-advies.