do. 3 mrt 2022

Wat staat er morgen op de beleggersagenda?

Impact Rusland:

Volgens onze broker is het momenteel onmogelijk om nog Russiche GDR’s aan te kopen. Andere financiële sancties in de markt kunnen volgen. Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door financiële sancties tegen Rusland. Zodra er meer informatie beschikbaar is, houden we u op de hoogte.

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 4 maart

- Bedrijfsresultaten

- Exelon - Dassault Aviatio - Accell - Dexia - ICT Group - NIBC Holding

- Beleggersevents

- Apple (Algemene Vergadering)

- Novartis (Algemene Vergadering)

- Ex-dividend

- FedEx - NIKE - Wartsila - BlackRock - Equinix - Molson Coors Beverage - Teleflex - Coterra Energy - Evergy - LyondellBasell Industries

- Macro-economie

- VS: arbeidsmarktrapport (februari), incl. werkloosheidspercentage, gemiddelde uurloon, participatiegraad, gemiddelde lengte van de werkweek

- Japan: werkloosheidsgraad (januari)

- Europa: kleinhandelsverkopen (januari)

- Duitsland: handelsbalans (januari), incl. export- en import data en het tekort/overschot op de lopende rekening

- Frankrijk: industriële productie

- Speeches: Fed-directeur Williams

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Ontex: beursexit in zicht?

- Meest verhandelde aandelen bij Bolero

- KBC AM: London Stock Exchange aantrekkelijk na geruststellend vierde kwartaal

- Argenx tast diep in buidel voor commercialsering Vyvgart

- KBC Economics: Belgische economie blijft herstellen ondanks klap na Russische invasie

- Ford wil waarde EV-activiteiten ontbloten

Ford wil waarde EV-activiteiten ontbloten

Na Stellantis een dag eerder, was het gisteren de beurt aan Ford Motor om zijn elektrificatieplannen in de verf te zetten. De Amerikaanse autobouwer deed dat met een verhoging van de geplande investeringen van 30 naar 50 miljard dollar tegen 2026 en, belangrijker nog, de bevestiging dat de EV-activiteiten in een afzonderlijke divisie worden ondergebracht. De duidelijkheid over de toekomst weet beleggers alvast te smaken. Ze hebben een groeiend vertrouwen in de elektrificatiestrategie van de groep en stuwden de marktwaarde van de groep verder voorbij die van collega en landgenoot GM, weet financieel econoom Tom Simonts.

Twee divisies

Jim Farley, CEO van Ford, zet agressief in op de elektrificatiestrategie van het bedrijf en kondigde woensdag een reorganisatie aan waarbij de auto’s met een elektrische motor en die met een verbrandingsmotor in een afzonderlijke divisie worden ondergebracht. "We kondigen vandaag een van de grootste veranderingen in onze geschiedenis aan", zei Farley woensdagochtend bij de bespreking van de reorganisatie.

Ford= Model e, Ford Blue en Ford Pro

Het bedrijf verwacht door de beslissing zijn groeiende elektrische voertuig-business te stroomlijnen en de winst ervan te maximaliseren. Eerder tekende de groep een gelijkaardige structuur uit door de bedrijfsvoertuigen in een eigen divisie, Ford Pro, onder te brengen. De verbrandingsmotoren gaan verder onder de Ford Blue-vlag, de elektrische voertuigen gaan verder als Model e.

De drie bedrijven zullen tegen 2023 afzonderlijke financiële resultaten rapporteren. Door de afdelingen uit elkaar te halen komt Farley deels tegemoet aan de vraag van Wall Street om de waarde van de EV-divisie duidelijker naar boven te laten komen, waardoor die zich kan meten met de waardering van de startups die het EV-landschap bevolken.

Startups, jullie zijn gewaarschuwd

Naar analogie van de uitspraken van zijn collega Tavares bij Stellantis zei Farley dat de nieuwe EV-activiteiten "evenveel opwinding zullen teweegbrengen als om het even welke pure EV-concurrent, maar met een schaal en middelen die geen enkele start-up ooit zou kunnen evenaren". Hij beschreef de oude activiteiten als "een winst- en geldmotor" voor het bedrijf. "We moeten de ICE-activiteiten cash laten genereren en de voor EV-activiteiten concentreren op innovatie”, aldus Farley. Bij Ford Blue hoopt de groep tot 3 miljard dollar aan structurele kosten te besparen, maar zei daarbij niet of die inspanning een vermindering van het aantal werknemers betekent.

EV-ambities

De Ford Model e zal verantwoordelijk zijn voor alle aspecten van de elektrische voertuigactiviteiten van de autoproducent. Dat omvat het ontwerpen en creëren van toekomstige EV-technologieën, onderdelen en diensten zoals speciale voertuigplatforms, batterijen, e-motoren, omvormers, opladers en batterijrecycling. Het zal ook de aankoop- en eigendomservaring voor zijn toekomstige elektrische voertuigklanten leiden, met inbegrip van "eenvoudige, intuïtieve e-commerceplatformen, transparante prijzen en gepersonaliseerde klantenondersteuning". Dat moet leiden naar “toonaangevende groei, winstgevendheid en liquiditeit”.

Miljarden uitgeven

Ford is van plan is om meer dan 2 miljoen EV's te bouwen in 2026, ongeveer een derde van de jaarlijkse wereldwijde productie, met EV's oplopend tot 50% van zijn totale volume in 2030. Maar het bedrijf verwacht geen winst te maken op zijn EV-activiteiten tot de volgende generatie modellen in 2025 in productie gaat. Volgens de Ford-topman zal de de EV-eenheid "miljarden" moeten uitgeven om essentiële grondstoffen voor batterijen veilig te stellen naarmate het EV-volume toeneemt.

KBC Asset Management over Ford

De plannen van Ford kunnen duidelijk op applaus rekenen van beleggers. Vorige week nam Ford trouwens al de maat van land- en sectorgenoot GM qua marktwaarde. Beleggers willen een vaste einddatum horen vanaf wanneer er geen auto’s met verbrandingsmotor meer gebouwd zullen worden (zo snel mogelijk). En die EV’s dienen liefst ook op een puur elektrisch platform geproduceerd te worden”, aldus Kurt Ruts, sectoranalist van KBC Asset Management.

“Beleggers willen een duidelijk signaal dat de producenten op een bepaald moment voor 100% de elektrische kaart zullen trekken en de verbrandingsmotor volledig uit hun aanbod schrappen. Of die timing dan ook daadwerkelijk zal worden gehaald is een zorg voor later, maar vandaag willen ze vooral dat er een vaste timing op tafel ligt. Een autobedrijf dat zijn opties open houdt en vandaag niet ‘all-in’ is op het vlak van EV’s wordt vandaag de dag door beleggers meewarig bekeken”.

Bedrijfsnieuws uit Amerika

Netflix neemt Next Games over voor 2,1 euro per aandeel

- Streamingbedrijf Netflix (koers aandeel: -1,6%) liet zijn oog vallen op het beursgenoteerde Finse Next Games. Er ligt een bod van 65 miljoen euro op tafel, wat per aandeel 2,1 euro betekent en meer dan het dubbele is van de slotkoers van het aandeel op dinsdag. De raad van bestuur van Next Games steunt het bod. "We zijn verheugd dat Next Games zich bij Netflix voegt als kernstudio in een strategische regio en belangrijke talentenmarkt, waardoor onze interne gamestudio-capaciteiten worden uitgebreid", zei Netflix' vicepresident games Michael Verdu.

Abercrombie & Fitch haalde kwartaalomzetverwachtingen niet

- Kledingretailer Abercrombie & Fitch (koers aandeel: -13%) haalde de kwartaalomzetverwachtingen niet, waarbij producttekorten en door omikronvariant veroorzaakte restricties de kerstactiviteiten de das omdeden. De netto-omzet steeg in het vierde kwartaal tot 1,16 miljard dollar, tegen 1,12 miljard een jaar eerder, maar bleef achter bij de ramingen van 1,18 miljard. Het nettoresultaat daalde van 82,4 tot 65,5 miljoen dollar, of 1,12 dollar per aandeel.

Apple organiseert op 8 maart zijn lente-event

- Technologiebedrijf Apple (koers aandeel: +2%) organiseert op 8 maart zijn jaarlijkse lenteproductlanceringsevenement. Het bedrijf zal er naar verwachting een goedkope versie van zijn populaire iPhone met 5G lanceren, een nieuwe versie van de iPad Air en een high-end Mac Mini. De nieuwe telefoon zou de eerste update van het iPhone SE-model in twee jaar zijn en zou volgens de geruchten een verbeterde camera en een snellere processor krijgen.

Amazon.com sluit klassieke boekhandels

- E-commercegigant Amazon.com (koers aandeel: 0,6%) liet weten 68 van zijn klassieke boekhandels, pop-ups en winkels met speelgoed en huishoudelijke goederen in de Verenigde Staten en het Verenigd Koninkrijk te sluiten. Amazon wil zich in de toekomst meer richten op zijn supermarktactiviteiten en een warenhuisconcept.

Google bereikt akkoord met Franse krantenuitgevers

- Een beroepsvereniging van bijna 300 Franse kranten en technologiebedrijf Alphabets (koers aandeel: +0,4%) Google bereikten een nieuwe overeenkomst over de kwestie van de publicatierechten van inhoud. De overeenkomst betekent dat de onderhandelingen, die in september begonnen over wat kranten moeten betalen voor het gebruik van hun content in de zoekresultaten van Google, succesvol waren. Google en de Franse uitgeverslobby zeiden in januari dat ze overeenstemming hadden bereikt over een auteursrechtelijk kader voor de Amerikaanse techgigant om nieuwsuitgevers te betalen voor online inhoud, in een primeur voor Europa, waarmee de weg werd vrijgemaakt voor individuele licentieovereenkomsten.

Citigroup formuleerde nieuwe doelstellingen voor winstgevendheid

- De bank Citigroup (koers aandeel: +1,6%) formuleerde nieuwe doelstellingen voor de winstgevendheid en gaf details over de groei van de inkomsten en leningen die nodig zijn om deze te bereiken, maar waarschuwde ook voor stijgende kosten. De doelstellingen werden bekendgemaakt op de eerste investeerdersdag in vijf jaar. Citigroup mikt op een return on tangible common equity (RoTCE) van 11% tot 12% in de komende drie tot vijf jaar. Dat is nog steeds lager dan de concurrentie, maar het zou een verbetering zijn ten opzichte van de recente resultaten en in lijn met wat de meeste analisten verwachtten. Citigroup zal zijn kostenefficiëntieverhouding op korte termijn verbeteren tot 60% à 63%, tegenover 65% in 2021. Op middellange termijn zal die ratio naar verwachting minder dan 60% bedragen. Voor het lopende kwartaal verwacht de bank een gemiddelde daling van de inkomsten met één cijfer, exclusief de gevolgen van de desinvesteringen. De groep verwacht in het eerste kwartaal van 2022 een dividend van bijna 1 miljard dollar uit te keren.

Verlaten van Russische markt kost Exxon Mobil 1 tot 2% aan omzet

- De beslissing van olieproducent Exxon Mobil (koers aandeel: +1,7%) om Rusland te verlaten en te stoppen met olie- en gasactiviteiten in het land zal een impact van 1 tot 2% hebben op de omzet en de olieproductie. Westerse sancties opgelegd aan Rusland voor zijn invasie in Oekraïne "zullen het vermogen" van Exxon om zijn activa in het land te behouden "verslechteren" en "vereisen een stopzetting van de activiteiten of opschorting," zei Chief Executive Officer Darren Woods. Er werden geen details gegeven over een mogelijke afschrijving op haar bijna 4,1 miljard dollar aan activa. Exxon heeft een belang van 30% in een olie- en gasproductieproject als onderdeel van een consortium dat ook het Russische Rosneft en Japanse en Indiase bedrijven omvat.

Ford Motor verhoogt investeringen in elektrificatie van 30 naar 50 miljard dollar

- Na Stellantis een dag eerder, was het gisteren de beurt aan Ford Motor (koers aandeel: +8%) om zijn elektrificatieplannen in de verf te zetten. De Amerikaanse autobouwer deed dat met een verhoging van de geplande investeringen van 30 naar 50 miljard dollar tegen 2026 en, belangrijker nog, de bevestiging dat de EV-activiteiten in een afzonderlijke divisie worden ondergebracht. De duidelijkheid over de toekomst weten beleggers alvast te smaken. Beleggers hebben een groeiend vertrouwen in de elektrificatiestrategie van de groep en stuwden de marktwaarde van de groep verder voorbij die van collega en landgenoot GM.

KBC Economics: Belgische economie blijft herstellen ondanks klap na Russische invasie

De Russische invasie in Oekraïne doet de vraag rijzen wat de gevolgen zijn voor de Belgische economie. De gebeurtenissen op het terrein evolueren snel en de onzekerheid over wat nog te wachten staat is groot. Daarom is het te vroeg om een geactualiseerde prognose voor de bbp-groei en inflatie in België naar voren te schuiven. Toch kan KBC-econoom Johan Van Gompel al enkele ruwe inzichten oplijsten.

Verlies van vertrouwen in economie?

Het grootste directe risico betreft een verdere stijging van de energieprijzen. De inflatie in België is daar gevoeliger voor dan in andere Europese landen. De indexatie beschermt de koopkracht, maar voor sommige gezinnen kan de dure energie toch op hun consumptie wegen omdat het energieverbruik van Belgische gezinnen hoog is. Indien het conflict aanhoudt, kan dat bovendien het vertrouwen aantasten en zo aanzetten tot meer sparen en minder bestedingen. Voor bedrijven wegen hogere lonen, aangevuurd door hoge inflatie en indexatie, op de concurrentiekracht. Hun aangetaste vertrouwen kan leiden tot uit- of afstel van investeringen.

Impact op uitvoer is gering

Minder impact is er op de uitvoer. Het gewicht van Rusland en Oekraïne in de Belgische uitvoer is met 1,2% klein en lager dan dat in de eurozone (2,0%). Mogelijk zijn er wel bijkomende indirecte uitvoereffecten, via de impact die onze handelspartners ondervinden. Omdat ook een stuk van de Belgische invoer uit Rusland en Oekraïne wegvalt, blijft de impact, die de crisis via de netto-uitvoer op de bbp-groei zal hebben, gering.

Dat neemt niet weg dat sommige sectoren meer gevolgen ondervinden. Aan de uitvoerkant is de sector van ‘machines, toestellen en elektrotechnisch materieel’ het gevoeligst voor de crisis. Aan de invoerkant komt de toelevering van ‘parels en edele metalen’ (een kleine 20% komt uit Rusland) in het gedrang.

België minder afhankelijk van Russisch gas dan rest van Eurozone

Econoom Johan Van Gompel gaat er voorlopig van uit dat Rusland de gas- en oliekraan niet volledig dichtdraait. Mocht dat toch het geval zijn, dan veroorzaakt dat een bijkomende aanbodschok die de industrie zou treffen. Volgens een ECB-studie doet elke 10% vermindering van de gastoevoer de brutotoegevoegde waarde in de Belgische economie met 0,4 procentpunt afnemen. Gezien de geringere afhankelijkheid van Russisch gas is dat minder dan in de eurozone. Aanbodverstoringen kunnen zich ook voordoen voor niet-energetische grondstoffen (zo’n 5% van de ingevoerde metalen komt uit Rusland) en zo de al aanwezige knelpunten aan de aanbodzijde van de economie versterken.

Bijkomende inflatiedruk en tragere bbp-groei

Alles bij mekaar verwacht econoom Johan Van Gompel op het eerst gezicht een tragere bbp-groei en bijkomende inflatiedruk in België. De groei krijgt weliswaar een stevige klap, maar het herstel blijft voorlopig overeind. Er zijn gelukkig ook positieve elementen, waaronder de heropening van de economie na de coronapandemie, die dat herstel blijven voeden. Maar, zoals boven al vermeld, de onzekerheid blijft groot en nieuwe negatieve ontwikkelingen zijn niet uit te sluiten, besluit econoom Johan Van Gompel.

Argenx tast diep in buidel voor commercialsering Vyvgart

De totale bedrijfsopbrengsten van argenx kwamen uit op 539,4 miljoen dollar. Het bedrijfsverlies kwam uit op 348,7 miljoen dollar, waardoor het nettoverlies uitkwam op 408,3 miljoen dollar. Geen verrassingen in de update volgens KBC Securities-analist Thomas Vranken, behalve dan het nieuws over de extra commerciële inspanningen voor efgartigimod die ongeveer de helft van de kaspositie zullen vergen. Hij bevestigt het “Kopen”-advies en koersdoel van 340 euro.

Meer dan 1 miljard euro om Vyvgart te lanceren

De totale bedrijfsopbrengsten kwamen uit op 539,4 miljoen dollar, een sterke stijging met 456 miljoen dollar als gevolg van een erkenning van de beëindiging van de samenwerking met Janssen (315 miljoen dollar), evenals 178 miljoen dollar omzet uit samenwerking met Zai Lab. De uitgaven voor O&O stegen met 56% tot 580,5 miljoen dollar, terwijl de verkoop- en algemene beheerskosten met 79% stegen tot 307,6 miljoen dollar, een logische ontwikkeling gezien de aanloop naar de commerciële lancering.

Het bedrijfsverlies kwam uit op 348,7 miljoen dollar, waardoor het nettoverlies uitkwam op 408,3 miljoen dollar. Geldmiddelen, equivalenten en vlottende financiële activa van 2021 bedroegen 2,34 miljard dollar. Gezien de opschaling van zowel de O&O- als de commerciële organisatie verwacht argenx in 2022 tot de helft van zijn beschikbare liquide middelen en vlottende financiële activa te zullen verbranden.

In zijn resultaten voor 2021 en in een recente business update gaf argenx, naast een stand van zaken bij het financiële plaatje, vooral ook een overzicht van bereikte mijlpalen en aanstaande gebeurtenissen. Niet verwonderlijk gaat Vyvgart daarbij met de meeste aandacht lopen.

Vyvgart/efgartigimod (efgar)

Na de goedkeuring in de VS voor gMG, had het verkoopteam van Vyvgart eind februari al contact met >60% van de top-1000 neurologen en is er een gepersonaliseerd ondersteuningssysteem voor patiënten opgezet. Vyvgart verkreeg in januari ook goedkeuring in Japan en een beslissing van het EMA wordt verwacht in de tweede helft van 2022. Wat de verdere ontwikkeling van efgar betreft, worden tegen het eerste kwartaal van 2023 vijf resultaten van registratiestudies verwacht:

- subcutane efgar voor gMG (1Q22)

- CIDP (1Q23)

- intraveneuze efgar voor ITP (2Q22)

- subcutane efgar voor ITP (1Q23).

- De tijdlijnen voor de PF/PV-studies worden herzien gezien de geopolitieke gebeurtenissen in Oekraïne.

Aanvullende ontwikkeling is gepland voor efgar om tegen eind 2022 tien indicaties te bereiken, waaronder BP, myositis, lupus nefritis, membraneuze nefropathie, Sjogren's syndroom en COVID-19-gemedieerde POTS.

Pijplijn

Fase II-studie voor ARGX-117 zal naar verwachting in 2022 starten voor vertraagde graftfunctie/allograftfalen na niertransplantatie, en een fase I-studie voor ARGX-119 zal in het vierde kwartaal van 2022 van start gaan.

KBC Securities over argenx

Afgezien van een korte commerciële update, bevatte de update van argenx geen belangrijke nieuwigheden. Aangezien er voor de rest van het jaar een overvloed aan klinische data zal zijn, kan het bedrijf profiteren van verschillende triggers in de loop van het jaar, met de fase III ITP data als key event.

Omdat analist Thomas Vranken meent dat het gedifferentieerde profiel van efgartigimod als eersteklas en mogelijk best-in-class FcRn-remmer momenteel niet volledig wordt weerspiegeld in de waardering van het bedrijf, handhaaft hij een “Kopen”-advies en een koersdoel van 340 euro. Het potentieel voor efgartigimod blijft aanwezig in een solide commerciële uitvoering en verdere klinische ontwikkeling voor bijkomende indicaties.

KBC AM: London Stock Exchange aantrekkelijk na geruststellend vierde kwartaal

London Stock Exchange (LSE) maakte zijn jaarresultaten bekend, waarbij zowel de nettowinst als de bedrijfskasstroom (EBITDA) 2% boven de analistenverwachting uitkwamen. Die laatstgenoemde is met 5% gegroeid ten opzichte van een jaar eerder. De totale omzet in het vierde kwartaal steeg met 4% tegenover vorig jaar en bleef daarmee 1% boven de analistenverwachting. Alle drie de divisies boekten een beter dan verwachte omzet. KBC Asset Management-analist Joris Dehaes hanteert een “Kopen”-aanbeveling en een koersdoel van 9.035 pence.

Cijfers opgedeeld per divisie

- De divisie Post-Trade (waartoe voornamelijk London Clearing House behoort) presteerde het best in vergelijking met de analistenverwachting (+9%), aangezien de omzet met 9% steeg, geholpen door een versnelling van de netto-intrestinkomsten en door eenmalige posten.

- De grootste divisie, Data & Analytics (70% van de inkomsten), liet een omzetgroei zien van 5% ten opzichte van een jaar eerder (constante valuta's), wat iets boven de analistenverwachting lag. De grootste groeibijdragers waren de risicodivisie van Refinitiv en indexprovider FTSE Russell, terwijl de desktopterminalactiviteiten, die samen met Refinitiv werden overgenomen, opnieuw een vlakke groei vertoonden.

- De divisie Capital Markets ten slotte groeide met 12,5% tegenover een jaar eerder (2% meer dan verwacht), waarbij de groei grotendeels op rekening kwam van Tradeweb, een elektronisch handelsplatform voor vastrentende producten waarin LSE een meerderheidsbelang heeft.

LSE’s verwachtingen

De verwachte inkomstengroei voor de middellange termijn blijft ongewijzigd op 5% à 7%. Inkomstensynergieën als gevolg van de overname van Refinitiv moeten tegen eind 2022 40-60 miljoen pond opleveren. Ook de kostenverwachting blijft ongewijzigd, omdat inflatoire effecten volgens de onderneming kunnen worden opgevangen door kostensynergieën die eerder worden gerealiseerd dan de geplande faseringsdoelstelling. Verder gaat de onderneming uit van nog eens 50 miljoen pond aan kostensynergieën om in het vijfde jaar uit te komen op in totaal 400 miljoen pond aan synergieën.

Opmerkelijk is dat het voorgestelde dividend hoger was dan verwacht, vindt analist Joris Dehaes. Maar met een rendement van 1,5% blijft het een van de laagste in de sector. Tot slot verklaarde LSE dat de activiteiten in Rusland en Oekraïne goed zijn voor minder dan 1% van de totale omzet.

KBC Asset Management over LSE

Nadat de overname van Refinitiv in 2020 door beleggers werd toegejuicht, stelde LSE een jaar geleden teleur toen het op extra investeringen aandrong om de groei in bepaalde bedrijfsonderdelen van Refinitiv te stimuleren. Sindsdien presteerde het LSE-aandeel niet goed en werd het een afwachtend verhaal. De matig beter dan verwachte winst in combinatie met betere kostensynergieën is een eerste teken dat LSE de perceptie aan het ombuigen is.

Een bedrijf met een groot percentage recurrente inkomsten dat kan profiteren van hogere tarieven maar ook van marktvolatiliteit en met defensieve capaciteiten zou in de huidige omgeving een uitstekende keuze kunnen zijn. Analist Joris Dehaes denkt dat LSE het potentieel heeft om de groei verder te verbeteren en denkt dat het aandeel de komende kwartalen langzaam hoger kan gaan noteren als ze blijven opleveren. Daarom hij een “Kopen”-aanbeveling en een koersdoel van 9.035 pond.

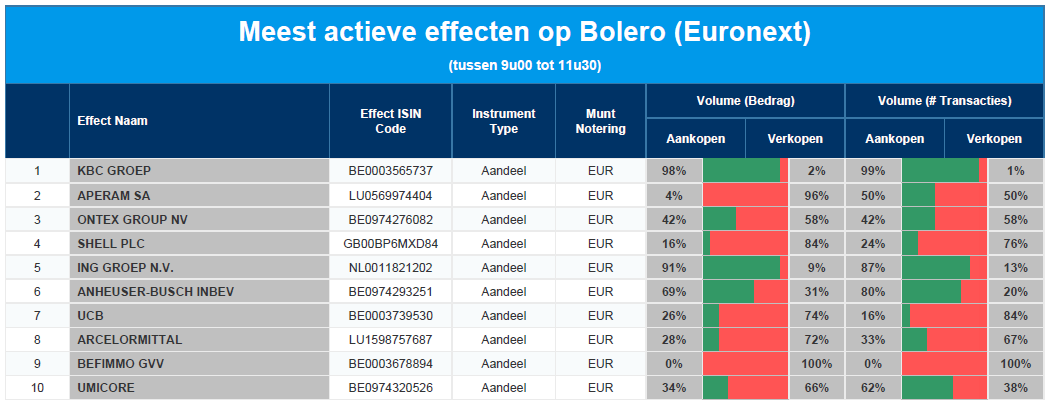

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - Aperam - Ontex - Shell - ING - AB InBev - UCB - Arcelor Mittal - Befimmo - Umicore

Ontex: beursexit in zicht?

De ster van Ontex (+15%) schittert nog eens op Euronext Brussel vandaag. Dat heeft niets te maken met de prestatie van het bedrijf zelf, maar alles met de mediaberichten dat zijn grootste aandeelhouder GBL Ontex van de beurs zou halen. Of er waarheid in de berichten zit, is zoals steeds moeilijk in te schatten. Een bod zou in elk geval een opportunistische zet zijn van GBL, gezien de zeer lage huidige aandelenkoers. KBC Securities-analist Wim Hoste ziet nog steeds waarde in het Ontex-verhaal en handhaaft het “Kopen”-advies met koersdoel van 12 euro.

GBL bezit bijna 20% van Ontex

Het was Bloomberg dat gisteren de kat de bel aanbond met een bericht dat GBL gesprekken zou hebben gevoerd met potentiële partners, waaronder private-equitybedrijven en branchegenoten, om Ontex van de beurs te halen. We herinneren eraan dat GBL de grootste aandeelhouder van Ontex is, met een belang van 19,98%, voor ENA Investment Capital (15,1%). Binnen de portefeuille van de Belgische holding heeft het belang in Ontex een gewicht van 0,7%. GBL stapte in 2015 voor zo’n 7% in het kapitaal van Ontex.

Mager beursverhaal

Een blik op de koersgrafiek leert overigens dat aandeelhouders de voorbije jaren nog niet veel plezier hebben beleefd aan hun investering. De recente dieptepunten zijn het resultaat van de winstdruk die Ontex momenteel ondervindt als gevolg van de sterk stijgende grondstofinflatie, die Ontex niet onmiddellijk aan zijn klanten kan doorberekenen wegens de aard van contracten. De bedrijfskasstroom van Ontex daalde in 2021 met 27%, terwijl het bedrijf waarschuwde voor een sterke grondstofinflatie in 2022 (160-170 miljoen euro voor de kernactiviteiten).

Die waarschuwing was onderdeel van de communicatie op de investeerdersdag van december vorig jaar toen de groep haar verwachting andermaal verlaagde. De verwachte verbetering in het vierde kwartaal verliep immers trager dan oorspronkelijk verwacht, terwijl de verstoringen in de toeleveringsketen zijn blijven aanhouden. Als gevolg daarvan verlaagde Ontex (weliswaar niet verrassend) zijn vooruitzichten voor 2021 met ongeveer 50 basispunten, zowel voor de organische omzetgroei (van -1% naar -1,5%) als voor de beoogde aangepast EBITDA-marge (van 9% naar 8,5%).

Strategie-update van december

Naar aanleiding van de investeerdersdag zette Ontex zijn strategie scherper. Die frissen we graag nog even op:

De groep mikt voortaan op retailer- & lifestylemerken en gezondheidszorg in Europa en Noord-Amerika. Deze activiteiten waren goed voor 1,43 miljard euro omzet in 2020 en hadden een aangepast winstmarge (EBITDA) van 13% (versus het groepstotaal van respectievelijk 2,09 miljard euro en 11,3%). De bedrijfsactiviteiten in de rest van de wereld, die in 2020 goed waren voor ongeveer 0,65 miljard euro omzet en een winstmarge van 8%, zullen worden beheerd, maar zullen vooral voorwerp uitmaken van “strategische alternatieven”. Lees: ze worden verkocht.

Terwijl het eerder mikte op een nettobesparingsdoelstelling van 120 miljoen euro tegen 2023 (inclusief de 60 miljoen euro voor 2021), is er nu sprake van een bijkomende brutobesparing van 80 miljoen euro voor 2022, met een jaarlijkse besparing van ongeveer 4% van de kostenbasis in de daaropvolgende jaren. De eenmalige kosten om deze besparingen te realiseren, zullen naar verwachting 170 miljoen euro bedragen voor de periode 2021 tot en met 2023, waarvan 130 miljoen euro bestaat uit cashinvesteringen en 40 miljoen euro geen cashimpact hebben.

De doelstelling op middellange termijn werd gehandhaafd, maar dan enkel voor de nieuwe kernactiviteiten: Ontex herhaalde zijn ambitie om tegen eind 2023 een organische omzetgroei van 2 à 3% en een aangepaste EBITDA-marge van 12,5 à 13,5% te bereiken, hoewel dit nu de doelstelling voor de kernactiviteit is (terwijl dit voorheen voor de groep was). Kijken we even naar de prestaties in 2020: de nieuwe kernactiviteiten behaalden een winstmarge van 13%, terwijl de hele groep afklokte op 11,3%), zodat de nieuwe doelstellingen tegen 2023 in feite impliceren dat de marge van 2021 van de kernactiviteiten zou volstaan om deze margedoelstelling te bereiken.

Ontex verwacht tegen eind 2023 een schuldgraad (nettoschuld/EBITDA-ratio) van minder dan 3x te bereiken, inclusief een investeringsuitgave van 4 à 4,5% van de omzet. Eerder klonk het nog dat die investeringen op 4% van de omzet zouden landen. Tegen 2025 mikt Ontex op een winstmarge van meer dan 15%, met een schuldgraad van minder dan 2x.

KBC Securities over Ontex

Ondanks de verwachte margedruk op korte termijn, handhaaft analist Wim Hoste zijn vertrouwen in het efficiëntieverbeteringspotentieel van de groep en wijst hij op de onlangs opgewaardeerde besparingsdoelstelling tot 300 miljoen euro in totaal tegen 2025. De beslissing van Ontex om zich op Europa en Noord-Amerika te focussen heeft ook duidelijkheid gebracht over de toekomstige scope, terwijl de convenantvrijstelling voor 2022 de balansspanning op korte termijn wegneemt.

Het is onmogelijk te oordelen over de geloofwaardigheid van de geruchten van Bloomberg, maar het is duidelijk dat GBL actiever wil worden in private equity. Al bij al zou een belegging in Ontex een opportunistische zet zijn, vindt analist Wim Hoste, gezien de zeer lage aandelenkoers, met onderliggende prestaties die momenteel hard worden getroffen door de sterk stijgende inflatie van de inputkosten. Analist Wim Hoste ziet nog steeds waarde in het Ontex-verhaal en handhaaft het “Kopen”-advies voor de groep met een koersdoel van 12 euro.

Europees aandelennieuws

Milieuorganisaties spannen in Frankrijk rechtszaak aan tegen TotalEnergies

- Een groep milieuorganisaties spande in Frankrijk een rechtszaak aan tegen energieproducent TotalEnergies, omdat het de consumenten zou hebben misleid over zijn inspanningen om de klimaatverandering tegen te gaan. De aanklacht heeft betrekking op de marketingcampagne "reinvention" van het bedrijf. Volgens de eisers overtrad de campagne de Europese consumentenwetgeving door te suggereren dat TotalEnergies tegen 2050 een koolstofuitstoot van nul kan bereiken terwijl het nog steeds meer fossiele brandstoffen produceert. TotalEnergies verklaarde dat het handelde "in overeenstemming met de doelstellingen die het bedrijf zichzelf heeft gesteld... Het is dan ook onjuist om te beweren dat onze strategie 'greenwashing' zou zijn".

Credit Suisse Group sluit zich aan bij schuldeisers van Greensill Capital

- Zwitsers financiële dienstverlener Credit Suisse Group sloot zich aan bij de schuldeisers van Greensill Capital. Het spande in Australië rechtszaken aan om schadevergoeding te eisen van de Australische verzekeraar IAG in verband met de ineenstorting van de financiering van de toeleveringsketen, zo blijkt uit gerechtelijke stukken. Lokale media schatten de totale claims op 300 miljoen Australische dollar. Er werd eerder gezegd dat IAG potentieel werd blootgesteld aan het faillissement van Greensill in 2021, aangezien haar voormalige eenheid BCC Trade Credit polissen verkocht aan Greensill. IAG verklaarde dat het niet aansprakelijk was, omdat het zijn aandeel in de eenheid twee jaar eerder had verkocht.

Roche Holding start klinische studie voor behandeling van ziekte van Alzheimer

- Geneesmiddelenproducent Roche Holding start samen met drie onderzoeksinstellingen een nieuwe klinische studie in een laat stadium van haar gantenerumab-behandeling voor de ziekte van Alzheimer. De studie heeft tot doel het potentieel van gantenerumab te evalueren om de ziekteprogressie te vertragen bij mensen met de vroegste biologische tekenen van de ziekte van Alzheimer, vooraleer er al te veel blijvende neurologische schade is aangericht.

Telecom Italia plant zich op te splitsen in twee bedrijven

- Telecombedrijf Telecom Italia, het doelwit van een overnamebenadering door het Amerikaanse fonds KKR voor 10,8 miljard euro, is van plan zich op te splitsen in twee bedrijven. Het bedrijf moet nu beslissen of het doorgaat met de aanpak van KKR of dat het eigen driejarenplan volgt. Telecom Italia meldde in 2021 ook een nettoverlies van 8,7 miljard euro na een waardevermindering van 4,1 miljard euro op de binnenlandse goodwill en een afschrijving van een belastingvoordeel van 3,8 miljard euro.

Geen vooruitzichten bij Lufthansa voor 2022 wegens oorlog in Oekraïne en pandemie

- Het Duitse Lufthansa, dat zijn verliezen in 2021 terugdrong maar in de rode cijfers bleef, kan geen gedetailleerde vooruitzichten voor 2022 geven wegens de oorlog in Oekraïne en de pandemie. Het bedrijf rapporteerde een operationeel verlies van 2,3 miljard euro, in lijn met de analistenverwachtingen. In 2020 rapporteerde het bedrijf een verlies van 5,5 miljard euro. Lufthansa verwacht voor de rest van het jaar een aanzienlijke verbetering van de bedrijfsresultaten na een uitdagend eerste kwartaal van 2022.

London Stock Exchange haalt in 2021 hoger dan verwachte winst vóór belastingen

- De beurs van Londen, London Stock Exchange, rapporteerde over boekjaar 2021 een winst vóór belastingen die 2% hoger lag dan de analistenverwachting. De omzet steeg licht in de drie segmenten, maar vooral in Post Trade. De omzet uit abonnementen in data steeg met 4,6% ten opzichte van een jaar eerder, en tegenover 4,0% in het derde kwartaal. Het management herbevestigde de verwachtingen voor een omzetgroei met 5 à 7% en een lage eencijferige kosteninflatie.

Taylor Wimpey kondigt aandeleninkoop van ongeveer 150 miljoen pond aan

- De Britse huizenbouwer Taylor Wimpey nam de vrees voor een vertraging van de huizenmarkt weg en kondigde een aandeleninkoop van ongeveer 150 miljoen pond aan, na een meer dan tweevoudige stijging van de jaarwinst. De winst vóór belastingen voor het jaar eindigend op 31 december kwam uit op 679,6 miljoen pond, vergeleken met 264,4 miljoen pond een jaar eerder en 835,9 miljoen pond in 2019.

Coca Cola HBC zet productie in fabriek in Kiev tijdelijk stop en evacueerde werknemers

- Coca Cola HBC zette de productie in zijn fabriek in Kiev tijdelijk stop en evacueerde werknemers na de Russische invasie in Oekraïne. Het bedrijf schrapte bovendien zijn prognoses voor het volledige jaar. Het in Londen genoteerde bedrijf, een van de vele bottelaars voor Coca-Cola wereldwijd, genereerde ongeveer 20% van de in 2021 geproduceerde volumes en bedrijfswinst uit zowel Rusland als Oekraïne.

ITV lanceert later dit jaar nieuw on-demand platform ITVX

- Brits commercieel televisienetwerk ITV lanceert later dit jaar een nieuw on-demand platform genaamd ITVX met als doel de digitale inkomsten te verdubbelen tot 750 miljoen pond in 2026. De grootste “free-to-air”-omroep van Groot-Brittannië kondigde de dienst aan terwijl het een stijging van 24% in externe inkomsten rapporteerde in 2021, wat naar eigen zeggen een recordjaar was voor reclame-inkomsten.

Admiral boekte in 2021 winststijging van 26%

- De Britse verzekeraar van auto's en huizen Admiral boekte in 2021 een winststijging met 26%, geholpen door de gevolgen van de COVID-19-pandemie en door het gebruik van machine learning bij het afsluiten van verzekeringen. De groepswinst voor belastingen uit voortgezette activiteiten bedroeg 769 miljoen pond. Admiral gaat een slotdividend van 118 pence per aandeel betalen, inclusief een speciaal dividend van 75,8 pence en een dividend over het hele jaar van 187 pence.

Meggitt boekt lagere jaarwinst als gevolg van onderbrekingen in bevoorrading

- De Britse vliegtuigonderdelenproducent Meggitt boekte een lagere jaarwinst als gevolg van onderbrekingen in de bevoorrading en wees op een mogelijke "materiële" afschrijving op een Russisch vliegtuigprogramma in de komende 12 maanden, tegen de achtergrond van de Russische invasie in Oekraïne. De onderliggende operationele winst bedraagt 177,3 miljoen pond voor het jaar eindigend op 31 december, vergeleken met 190,5 miljoen pond een jaar eerder. De deal van 6,3 miljard pond met het Amerikaanse Parker-Hannifin ligt op schema om in het derde kwartaal van dit jaar te worden gesloten.

De jaarwinst van Rentokil steeg met 17%

- De jaarwinst van Rentokil steeg met 17%, geholpen door een sterke vraag naar ongediertebestrijdingsdiensten van bedrijven in zijn dominante Noord-Amerikaanse markt, nadat de COVID-19-beperkingen werden versoepeld. Het bedrijf, dat handzepen, ontsmettingsmiddelen, dieptereiniging en ongediertebestrijding aanbiedt, zei dat de aangepaste winst voor belastingen steeg tot 416,5 miljoen pond in 2021, vergeleken met 355,2 miljoen pond een jaar eerder. "Nu het ergste van de pandemie hopelijk achter de rug is en, door verder te bouwen op het momentum van 2021 in onze kernactiviteiten, hebben we er alle vertrouwen in dat we in het komende jaar verdere goede vooruitgang kunnen boeken", aldus Chief Executive Officer Andy Ransom in een verklaring.

Beursnieuws België en Nederland

Geruchten over mogelijk bod van GBL op Ontex

- Mediaberichten suggereren dat de grootste aandeelhouder van Ontex, GBL, mogelijk een bod op Ontex overweegt. Dat zou een opportunistische zet zijn gezien de zeer lage huidige aandelenkoers, die het gevolg is van de winstdruk waarmee Ontex momenteel te kampen heeft, als gevolg van de sterk stijgende grondstofinflatie. Ondanks de verwachte margedruk op korte termijn blijft KBC Securities vertrouwen houden in het potentieel van Ontex om de efficiëntie te verbeteren en herinneren ze aan de onlangs opgewaardeerde besparingsdoelstelling tot 300 miljoen euro in totaal tegen 2025. De beslissing van Ontex om zich op Europa en Noord-Amerika te concentreren, heeft ook duidelijkheid gebracht over de toekomstige reikwijdte, terwijl de voor 2022 bedongen afstand van convenanten de balansspanning op korte termijn wegneemt. Hoewel het moeilijk is om de geloofwaardigheid van de geruchten rond GBL in te schatten, ziet KBC Securities nog steeds waarde in het verhaal en handhaven ze “Kopen”-advies en koersdoel van 12 euro.

Oxurion verhoogt kapitaal met 10 miljoen euro via private plaatsing

- Oxurion kondigde een kapitaalverhoging aan van 10,4 miljoen euro via een onderhandse plaatsing van 7,3 miljoen aandelen bij een syndicaat van zowel bestaande als nieuwe institutionele beleggers. Dat gebeurde tegen 1,44 euro per aandeel, een premie van 4% ten opzichte van de slotkoers van gisteren en resulteert in een totale verhoging van het aandelenkapitaal met 18%. Met de extra centen heeft de groep voldoende middelen tot 2023. KBC Securities heeft een “Opbouwen”-advies en koersdoel van 3 euro.

MDxHealth sluit 2021 af met stabiele prestatie in moeilijke omgeving

- MDxHealth sloot 2021 af met stabiele prestaties in een marktomgeving die bleef lijden onder de COVID-19-pandemie. De onderliggende fundamentele factoren, zoals de verbetering van de ASP en de uitbreiding van het menu, zijn sterk en zullen de komende jaren naar verwachting duurzame groei blijven genereren. KBC Securities meent dat de verwachte Medicare-dekking voor SelectMDx een belangrijke impuls zal geven aan zowel volumes als prijzen met een materiële impact vanaf de tweede helft van 2022. “Kopen”-advies en koersdoel van 1,2 euro bevestigd.

Argenx zal helft van kaspositie verbruiken voor commerciële lancering

- De totale bedrijfsopbrengsten van argenx kwamen uit op 539,4 miljoen dollar, een sterke stijging met 456 miljoen dollar als gevolg van een erkenning van de beëindiging van de samenwerking met Janssen (315 miljoen dollar), evenals 178 miljoen dollar inkomsten uit de samenwerking met Zai Lab. Het bedrijfsverlies kwam uit op 348,7 miljoen dollar, waardoor het nettoverlies uitkwam op 408,3 miljoen dollar. Geen verrassingen in de update volgens KBC Securities, behalve dan het nieuws over de extra commerciële inspanningen voor efgartigimod die ongeveer de helft van de kaspositie zullen vergen. “Kopen”-advies en koersdoel van 340 euro bevestigd.

KBC Securities bevestigt ‘kopen’-advies voor EVS en koersdoel van 27,50 euro

- KBC Securities publiceert een nota over EVS waarin het “Kopen”-advies en koersdoel van 27,5 euro bevestigd worden. Er wordt ingezoomd op de ‘PLAY forward’-strategie van de groep die in 2020 werd uitgestippeld en de verwachte groei heeft gerealiseerd. Ook de overname van Axon werpt vruchten af.

Smartphoto kwam met volledige cijfers voor 2021

- Smartphoto kwam met volledige cijfers voor 2021. De omzet steeg met 2,8% tot een iets beter dan verwachte 63,1 miljoen euro en daar werd een 11,4% lagere bedrijfskasstroom van 10,5 miljoen euro uit gerealiseerd. Dat is minder dan de 11,9 miljoen verwacht. Netto bleef het resultaat steken op 5,5 miljoen euro (8,4 miljoen een jaar eerder), terwijl op 6,6 miljoen was gerekend. De daling is onder meer te wijten aan een daling van de winst uit bedrijfsactiviteiten, de niet-recurrente kosten met betrekking tot de overname van Nayan en een negatieve impact van inkomstenbelastingen. KBC Securities heeft een “Kopen”-advies voor de aandelen met een koersdoel van 40 euro.

Tessenderlo plant nieuwe productielijn voor organische meststoffen in Frankrijk

- Tessenderlo kondigde plannen aan voor een nieuwe productielijn voor organische meststoffen in Frankrijk, wat bijdraagt tot de groeiambities in organische meststoffen. Hoewel er geen financiële details zijn bekendgemaakt, gaat KBC Securities ervan uit dat de investering vrij klein nieuws is met een beperkte impact op de beleggingscase. Het advies is “Opbouwen” met een koersdoel van 43 euro.

Balta lanceert bod op uitstaande obligaties

- Balta lanceerde een tender- en omruilbod op zijn Senior Secured Notes, met als doel om voor 105 miljoen euro obligaties terug te betalen en de voorgestelde verkoop van de activiteiten op het vlak van tapijten, residentieel PP en non-woven aan Victoria mogelijk te maken. Na de uitvoering van de verkoopovereenkomst met Victoria (waarschijnlijk begin tweede kwartaal van 2022), zal de omvang van Balta aanzienlijk veranderen. Er zal een kleiner, winstgevender Balta ontstaan, met een lager hefboomeffect. KBC Securities sluit niet uit dat het nieuwe Balta uiteindelijk zal worden overgenomen. Gezien de verlaagde balansvrees en de nog steeds aantrekkelijke waardering worden “Opbouwen”-advies en koersdoel van 3,7 euro herhaald.