vr. 18 feb 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 21 februari

- Bedrijfsresultaten

- APA Corp

- Willimiams Co

- Dechra Pharma

- Galp Energia

- Accentis NV

- IEP Invest

- Aandeelhoudersvergadering

- Geen

- Ex-dividend

- Hermes

- Macro-economie

- Japan, VK, EU, DUI, FR: PMI-sentimentsindicator (diensten en goederen, februari)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Brunel komt met sterke resultaten

- Meest verhandelde aandelen bij Bolero

- Proximus lijdt onder hogere kosten

- KBC AM: hoger koersdoel voor Allianz ondanks lopende rechtszaken

- KBC AM: Sika bij beste bedrijven uit materialensector

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Intel verwacht dalende bruto winstmarges van bijna 58% vorig jaar tot 52% in 2022

- Hardwareproducent Intel (koers aandeel: -1,4%) verwacht dat de bruto winstmarges zullen dalen van bijna 58% vorig jaar tot 52% dit jaar om dan enkele jaren stabiel te blijven op het niveau van 51 à 53%. Het investeert namelijk volop in nieuwe technologieën en fabrieken om aan de stijgende vraag naar chips te voldoen. Het goede nieuws is dat het vanaf 2025 weer een stijging van de winstmarge voorspelt richting 54 à 58%. De omzet moet in 2022 met 1,7% stijgen tot 76,0 miljard dollar, vervolgens een groei met een midden- tot hoge enkelcijferige hoeveelheid in 2023-2024, gevolgd door 10 à 12% groei in 2025 en 2026.

Walmart ziet omzet in vierde kwartaal voor eerst boven 150 miljard dollar kruipen

- ‘s Werelds grootste detailhandelaar Walmart (koers aandeel: +4%) zag de omzet in het vierde kwartaal voor het eerst boven de 150 miljard dollar kruipen, dankzij een gretig shoppend publiek. De vergelijkbare omzet steeg in de VS met 5,6% en zal naar verwachting met 3% stijgen in het boekjaar 2023, waarmee de verwachtingen van analisten worden overtroffen. Daarmee werpen de investeringen in schepen en andere logistieke stromen hun vruchten af, zeker omdat de lonen driemaal werden opgetrokken. De groep is van mening dat het een “concurrentievoordeel” heeft ten opzichte van bedrijven die wél worstelen met beperkingen in de toeleveringsketen, omdat het meer dan 65% van zijn producten uit de VS betrekt.

Tesla en CEO Musk beschuldigen Amerikaanse beurswaakhond SEC van laster

- Tesla (koers aandeel: -5,1%) en CEO Musk beschuldigden de Amerikaanse beurswaakhond SEC ervan om hen lastig te vallen met een “eindeloos” en “onverbiddelijk” onderzoek. De SEC zou Musk willen straffen omdat hij een uitgesproken criticus van de overheid is. De brief zet de strijd van Musk met toezichthouders op scherp nu zij zijn berichten in de sociale media en de behandeling van Tesla's werknemers, inclusief beschuldigingen van discriminatie, onder de loep nemen.

Australische deelstaat draagt Amazon op minimumtarief te betalen aan freelancers

- Een Australische deelstaat droeg Amazon (koers aandeel: -2,2%) vrijdag op een minimumtarief te betalen aan freelance bezorgers, een beslissing die door een vakbond werd toegejuicht omdat het daarmee 's werelds eerste rechtsgebied is dat de detailhandelaar dwingt de overheidsregels voor dergelijke betalingen te volgen. De maatregel gaat 1 maart van kracht en wordt in de volgende drie jaar geleidelijk ingevoerd. Het verplicht de groep om chauffeurs voor zijn Amazon Flex-bedrijf een minimum van 27,20 dollar per uur te betalen in de dichtstbevolkte staat van Australië.

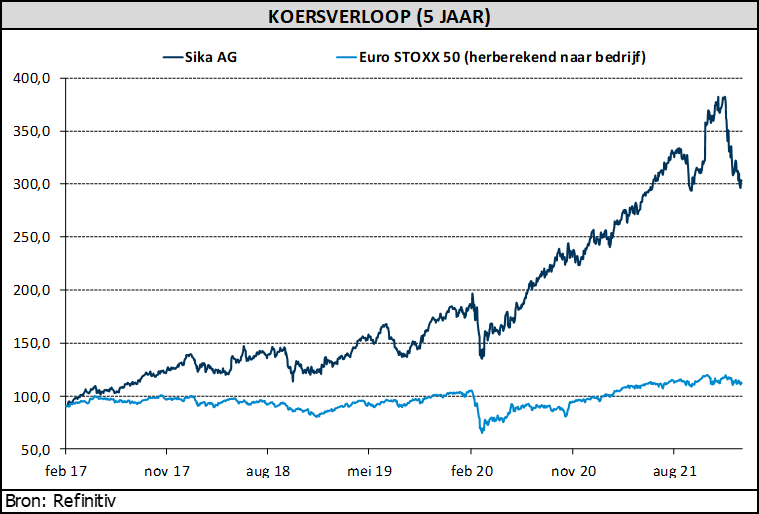

KBC AM: Sika bij beste bedrijven uit materialensector

Het Zwitsers chemisch bedrijf Sika zag de omzet in 2021 met 17,5% stijgen tot 9,25 miljard Zwitserse frank en dat was in lijn met de verwachtingen. De hoogste groei werd gerealiseerd in de APAC-regio, die meehielp om de bedrijfswinst (EBIT) met 23,1% op te krikken. De marge steeg met 60 basispunten stegen van 14,4% naar 15% (analistenverwachting: 15,1%). Die marge is solide want Sika moest afrekenen met een sterke tegenwind door hoge grondstofinflatie, knelpunten bij de inkoop en een geringe vraag in het VK, weet KBC Asset Management-analist Jakub Blaha.

Hogere nettowinst resulteert in hoger dividend

De nettowinst steeg met ongeveer 27% tot 835,1 miljoen euro Zwitserse frank. Dat is 2% beter dan de analistenverwachting. De groep trekt daarom het dividend met 16% op tot 2,90 frank per aandeel. Analisten hoopten op 3,05 frank. De operationele kasstroom daalde tot 908,4 miljoen frank, door een toename van de waarde van de voorraden, ondanks dat het werkkapitaal met 324,9 miljoen euro tegengas gaf.

KBC Asset Management over Sika

De onderneming voerde prijsverhogingen door en volgde een gedisciplineerd kostenbeheer, weet analist Jakub Blaha. Vanaf 2022 mikt Sika op een EBIT-marge tussen 15% en 18%. Projecten op het gebied van operaties, logistiek, aankoop en productformulering moeten resulteren in een jaarlijkse verbetering van de bedrijfskosten met 0,5% van de omzet.

Met deze cijfers klokt Sika een jaar met zeven overnames en een deal voor de overname van MBCC (een voormalig Chemisch concern van BASF) in stijl af. Het aandeel presteerde sinds het begin van het jaar sterk ondermaats (-21% op jaarbasis). Het bedrijf beschikt echter nog steeds over zeer sterke fundamentals en vanuit een langetermijnperspectief beschouwt analist Jakub Blaha dit als één van de beste aandelen uit de materialensector. Geen impact op “Kopen”-advies en koersdoel van 400 Zwitserse frank.

KBC AM: hoger koersdoel voor Allianz ondanks lopende rechtszaken

De Duitse verzekeraar Allianz rapporteerde over het vierde kwartaal een operationele winst van 3,5 miljard euro. Dat is 6% meer dan verwacht én 18% meer dan een jaar eerder. Omdat er 3,7 miljard euro opzij gezet wordt om onderzoeken en rechtszaken af te handelen (het gevolg van een ineenstorting van een miljardenreeks van beleggingsfondsen) komt het nettoverlies uit op een verlies van 292 miljoen euro in het vierde kwartaal, terwijl analisten een winst hadden verwacht, meldt KBC Asset Management-analist Joris Dehaes.

Cijfers per segment

De hogere operationele winst is een opsteker die toe te schrijven is aan de verschillende bedrijfssegmenten:

- Property & Casualty (P&C): 3% meer winst dan de analistenverwachting. De combined ratio binnen P&C was met 93,5% echter enigszins teleurstellend, wat werd gecompenseerd door betere beleggingsopbrengsten.

- Life & Health: 8% meer winst dan de analistenverwachting. Het segment Life presteerde sterk omdat de marge verbeterde dankzij een betere bedrijfsmix in de VS, Frankrijk en Italië.

- Asset Management: 23% meer winst dan verwacht. Het segment vermogensbeheer zag in het vierde kwartaal een solide netto-instroom en goede prestatievergoedingen, hoewel beleggers in 2022 waarschijnlijk een normalisatie verwachten gezien de onzekere financiële markten.

Rechtszaak rond Structured Alpha Funds

Minstens zo belangrijk was de aankondiging van de verzekeraar dat Allianz in het vierde kwartaal een last van 3,7 miljard euro voor belastingen nam in verband met de rechtszaak van het Amerikaanse ministerie van Justitie rond Allianz' Structured Alpha Funds. Als gevolg daarvan leed de onderneming in het vierde kwartaal een nettoverlies van 292 miljoen euro. Deze last lijkt uitsluitend verband te houden met de lopende rechtszaak aangespannen door enkele grote beleggers in de fondsen. De rechtszaak wordt naar verwachting zeer binnenkort beslecht.

Het cijfer houdt echter geen rekening met de mogelijkheid dat andere, kleinere beleggers naar de rechter stappen, noch met mogelijke boetes in verband met deze kwestie. Analisten zouden voor deze kwestie een totale last van ongeveer 5 tot 7 miljard euro verwachten, wat betekent dat deze eerste aankondiging nog steeds binnen de verwachtingen ligt. Toch denkt analist Joris Dehaes dat het aandeel inder zal ondervinden van de geschillen, aangezien de totale kosten en het tijdschema nog onbekend zijn.

Dividend en inkoop eigen aandelen

De Solvency II-kapitaalratio van Allianz kwam uit op 209%, inclusief de kosten van de rechtszaak, wat nog steeds robuust is. De onderneming keert een dividend per aandeel van 10,8 euro uit, wat neerkomt op een brutorendement van 4,9%. Daarnaast koopt het aandelen in ter waarde van 1 miljard euro, wat iets lager is dan gehoopt. Voor 2022 verwacht het management een winst tussen 12,4 en 14,4 miljard euro. Dat lijkt conservatief in vergelijking met de analistenverwachting van 13,7 miljard euro, maar Allianz stelt zijn verwachtingen vaak naar boven bij.

KBC Asset Management over Allianz

Analist Joris Dehaes vindt de prestatie van Allianz voor 2021 'solide', maar niet 'uitmuntend'. Hij is gecharmeerd door Allianz' gediversifieerde bedrijfsmodel en acht het bedrijf goed gepositioneerd voor toekomstige winstgroei. Daarom stelt hij zijn koersdoel opwaarts bij naar 230 euro. Gezien de lopende rechtszaken handhaaft hij echter een “Houden”-aanbeveling. Hij geeft de voorkeur aan AXA binnen de Europese multiline-verzekeraars.

Proximus lijdt onder hogere kosten

Proximus boekte over het vierde kwartaal van 2021 resultaten die 3% beter waren dan analistenschattingen voor wat betreft de binnenlandse omzet. Maar die omzet leverde in totaal 1% minder bedrijfskasstroom (EBITDA) op. Proximus kampte met hogere kosten als gevolg van looninflatie, de lopende groepstransformatie, stijgende klantenactiveringen en de faseringseffecten van personeelsbeloningen en kosten voor het opzetten van programma's. Dat houdt aan in 2022, zodat 1% omzetgroei in een daling van de EBITDA met 1% moet uitmonden weet KBC Securities-analist Ruben Devos.

Financiële kwartaalcijfers

- Consumer

- De omzet steeg met 3% tot 699 miljoen euro en lag daarmee boven de lat (682 miljoen euro).

- Er werden 18.000 nieuwe convergente gezinnen opgetekend, terwijl maar op 14.000 werd gemikt. Die kwamen vooral over van de vaste lijnen, die met 14.000 stuks daalden. De netto-abonneewijzigingen voor post paid en prepaid waren respectievelijk -12.000 en -20.000, terwijl op -5.000 en -24.000 werd gemikt). De gemiddelde omzet per gebruiker steeg met 0,7% tot 59 euro, terwijl dat in het mobiele postpaid segment met +2,6% steeg tot 27 euro.

- De totale churn rate (klanten die Proximus de rug toekeren) in het Consumer-segment daalde licht van 15,1% tot 15,0%

- Enterprise

- De omzet steeg met 2% tot 352 miljoen euro, wat eveneens boven verwachting lag (341 miljoen euro), dankzij een stijging van de ICT-inkomsten en de mobiele opbrengsten.

- Het aantal nieuwe mobiele klanten steeg met 12.000, terwijl de mobiele gemiddelde omzet per gebruiker (ARPU) met 0,5% op jaarbasis steeg tot 19,8 euro. Er werden 126.000 extra glasvezelaansluitingen gerealiseerd, wat de totale footprint op 813.000 stuks brengt per einde 2021.

- Per segment

- Binnenland: de EBITDA daalde met 4% tot 382 miljoen euro, wat pal op de verwachtingen lag.

- BICS: de afdeling presteerde opnieuw beter dan verwacht met een omzet van 259 miljoen euro, terwijl analisten op 237 miljoen euro mikten. De bedrijfskasstroom (EBITDA) klokte af op 25 miljoen euro, 4% meer dan verwacht.

- TeleSign: de omzet ging met 15% hoger tot 87 miljoen euro, terwijl analisten op 90 miljoen euro hoopten. Zonder wisselkoerseffecten steeg de omzet met 10%. Dat brengt de EBITDA van de divisie op 2 miljoen euro, terwijl op 5 miljoen euro werd gemikt.

Proximus’ vooruitzichten

De onderliggende binnenlandse omzet (excl. terminals) kan in 2022 aandikken “tot 1%” ten opzichte van 2021. Dat wil zeggen zo’n 4,11 miljard euro, terwijl analisten op 4,09 miljard hoopten. Maar de EBITDA kan dalen met “ongeveer 1%” (tot zo’n 1,75 miljard euro). Dat komt in grote lijnen overeen met de analistenverwachting van 1,76 miljard euro. Dat is mogelijk door te mikken op een gedeeltelijke compensatie van de verwachte extra kosten voor klantengroei, IT-kosten en inflatie via het lopende kostenefficiëntieprogramma.

TeleSign naar de beurs met SPAC

TeleSign wordt aan een waardering van 1,3 miljard dollar naar de beurs in New York gebracht, via een fusie met blancochequebedrijf (SPAC) North Atlantic Acquisition Corporation (NAAC). Bij die operatie zal Proximus zo’n 487 miljoen dollar ophalen. TeleSign biedt beveiligingsdiensten zoals tweefactorauthenticatie aan aan internetbedrijven. Onder meer TikTok-ontwikkelaar ByteDance, onlinetelefoondienst Skype en computerspelbedrijf EA zijn klanten van TeleSign. Proximus nam het Amerikaanse technologiebedrijf in 2017 over voor 230 miljoen dollar via dochter BICS, dat wereldwijd diensten rond spraak- en datatransmissie aan telecomoperatoren levert.

In het kader van de beursgang werd recent een meerjarenstrategie en financieel plan bekend gemaakt: TeleSign kan een nettoverlies van 23 miljoen dollar boeken in 2022. Er zal voor 1,3 miljard euro geïnvesteerd worden. Dat is min of meer in lijn met de verwachtingen van 1,32 miljard euro. Afgezien van die kosten investeert TeleSign ook fors met het oog op groei. Dat moet in 2022 naar verwachting een negatieve EBITDA van zo’n 13 à 14 miljoen euro opleveren, terwijl dat in 2021 nog een positieve 17 miljoen euro was. Het spreekt vanzelf dat dat een belangrijke impact heeft op de vooruitzichten van de groep, meent analist Ruben Devos.

KBC Securities over Proximus

Analist Ruben Devos verwacht niet dat het waarderingsmodel voor Proximus veel impact zal ondervinden van de vooruitzichten en wacht op meer duidelijkheid over de uitrol van glasvezel, wat nu in een stroomversnelling lijkt te komen. Koersdoel van 20 euro en “Houden”-advies blijven behouden.

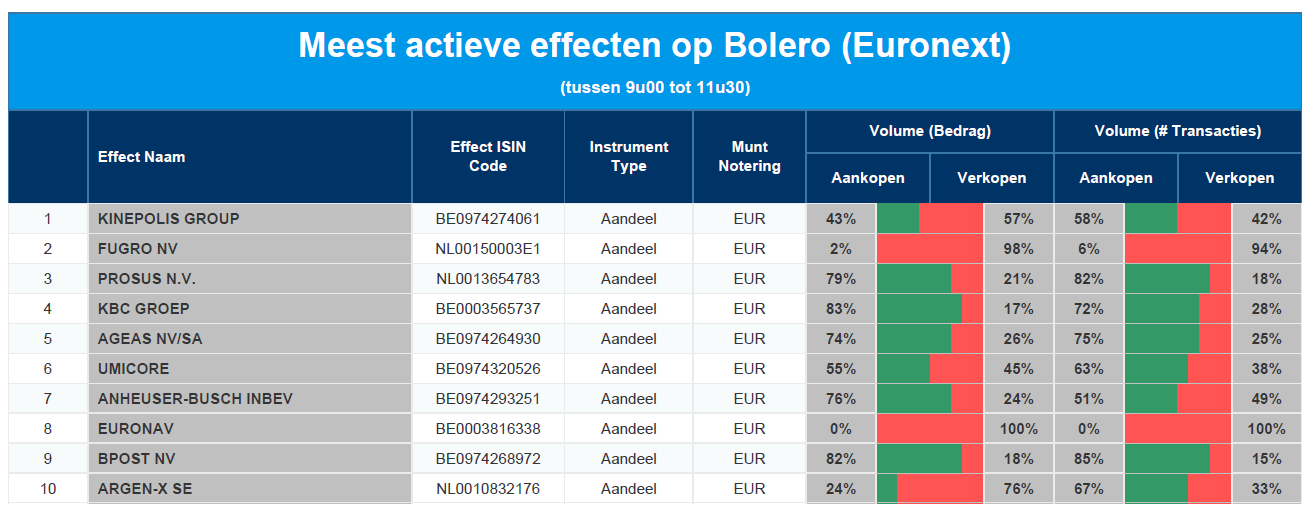

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Kinepolis - Fugro - Prosus - KBC - Ageas - Umicore - AB InBev - Euronav - bpost - argenx

Brunel komt met sterke resultaten

Uitzendgroep Brunel meldde een iets lager dan verwachte omzet in het vierde kwartaal, maar dat werd ruimschoots gecompenseerd door hogere tarieven en een hogere productiviteit. De omzet zelf steeg met 17% op jaarbasis, maar de bedrijfswinst (EBIT) steeg met een kloeke 60%, wat een marge impliceert van 6,4%. Het voorgestelde dividend van 0,45 euro komt overeen met een uitbetalingsratio van 74%, berekent KBC Securities-analist Thomas Couvreur.

Wat doet Brunel?

Brunel is een Europese nichespeler in professioneel uitzenden, op het gebied van Engineering, Aerospace, Automotive, ICT, Finance, Legal, Insurance & Banking en alle disciplines in de Olie & Gas industrie. Traditionele kernmarkten blijven Nederland en Duitsland, met een sterke groei in het Midden-Oosten & India en de Rest van de Wereld (RoW)-regio (zoals de VS en Rusland). Het bedrijf is een van de grootste wereldwijde dienstverleners op het gebied van professioneel personeel in de energiesector.

Hogere marge in 2021

De omzet van 245,4 miljoen euro ligt 17% hoger dan een jaar eerder (of 15% op vergelijkbare basis). De brutowinst komt op 59,4 miljoen euro, een stijging met 23%, wat een marge van 24,2% impliceert, een stijging met 23,1%. De bedrijfswinst (EBIT) van 15,7 miljoen euro steeg met 60% op jaarbasis en vertaalt zich in een marge van 6,4%, tegen 4,7% een jaar eerder.

De nettowinst trok 88% hoger tot 33 miljoen euro, goed voor 0,61 euro per aandeel. 74% daarvan wordt uitbetaald via een dividend van 0,45 euro aandeel. Dat wordt vlot gedragen door een kaspositie van 112 miljoen euro. Dat is een pak minder dan de 155 miljoen per einde 2020 omdat uitzendbureau Taylor Hopkinson werd overgenomen.

Brunels vooruitzichten

Verwacht wordt dat de omzet in het eerste kwartaal van 2022 iets hoger zal uitkomen dan in het vierde kwartaal van 2021. In lijn met de normale seizoensgevoeligheid zullen de brutomarges in het eerste kwartaal van 2022 iets dalen, omdat de operationele kosten gaan stijgen door investeringen ter ondersteuning van de groei.

KBC Securities over Brunel

Hoewel de omzet iets zwakker is dan de verwachtingen van analist Thomas Couvreur, wordt dit volledig gecompenseerd door sterke marges. Bijna alle divisies vertoonden hogere verkoopcijfers en een hogere productiviteit. Analist Thomas Couvreur verwacht dat de belangrijkste markten van Brunel (bv. Olie & Gas en Hernieuwbare energie) zullen versnellen, geholpen door het verder wegvallen van de COVID-19-beperkingen.

De overname van Taylor Hopkinson werd geconsolideerd vanaf 31 december, wat zal leiden tot een kwartaaleffect in het eerste kwartaal. Rekening houdend met het aandeel van 72% van Brunel, verwachten wij dat Taylor Hopkinson in 2022 bijna 11 miljoen euro omzet per kwartaal zal opleveren, wat de groei verder zal ondersteunen.

Terwijl de groei buiten Europa aanhoudt, zullen de thuismarkten DACH (Duitsland, Oostenrijk en Zwitserland) en Nederland waarschijnlijk onder druk blijven staan. Brunel is voor zijn groeimomentum bijgevolg afhankelijk van een verdere toename van de uitgaven voor olie en gas. Aangezien onze analist Thomas Couvreur op korte termijn, los van de macro-economie, weinig triggers ziet, blijft hij aan de zijlijn staan tot er meer operationele hefboomwerking is bereikt (in bv. RoW en Australazië) en/of het personeelsbestand in de thuismarkten DACH en Nederland verbetert. De pandemie heeft het aandeel goedkoop gemaakt, maar gezien de beperkte visibiliteit is voorzichtigheid geboden, geeft analist Thomas Couvreur aan.

Daarom handhaaft hij het koersdoel van 14,5 euro en de “Kopen”-aanbeveling.

Beursnieuws België en Nederland

Akzo herhaalt doelstelling om tegen 2023 EBITDA van 2 miljard euro te behalen

- Ter gelegenheid van de Investor Update over haar Grow & Deliver Strategy herhaalde Akzo haar doelstelling om tegen 2023 een gecorrigeerde bedrijfskasstroom (EBITDA) van 2 miljard euro te behalen, tegenover 1,44 miljard euro in 2021. Het rendement op de omzet moet tegen 2023 met 150 basispunten stijgen ten opzichte van 2020. Goed nieuws, al verandert dat niets aan de huidige KBCS verwachtingen, die een EBITDA van 1,87 miljard euro impliceren tegen 2023. Wel zal het margemomentum in de loop van 2022 versnellen naarmate Akzo de grondstofinflatie inloopt. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

De EPRA-winst van Befimmo is 2,30 euro per aandeel, boven verwachting

- De geconsolideerde EPRA-winst per aandeel van Befimmo over 2021 kwam uit op 2,30 euro en overtrof daarmee de verwachting van KBCS (2,24 euro). De overheadkosten stegen door enkele bijzondere elementen, terwijl de financiële kosten daalden door lagere schulden- en dito rentetarieven. Het rendement op het belangrijke ZIN-project werd naar beneden bijgesteld tot 3,9%, in tegenstelling tot de verwachting van KBCS 4,3%, al zou een deel van de kostenstijging kunnen worden gerecupereerd dankzij de indexering van de voorverhuringsovereenkomsten. Het advies blijft “Under Review”, in afwachting van de kapitaalmarktdag op 10 maart waar meer informatie over de lange termijn strategie gegeven zal worden.

Accentis vermindert kapitaal met 44,5 miljoen euro en beloont aandeelhouder

- Vastgoedgroep Accentis gaat een kapitaalvermindering doorvoeren van 44,5 miljoen euro, zo’n 0,04 euro per aandeel. Dat verloopt op een fiscaal vriendelijke manier zodat er geen 30 procent roerende voorheffing verschuldigd zal zijn. Verder worden er bijna 4,9 miljoen aandelen vernietigd en tot slot zullen aandeelhouders ook nog eens een interim-dividend voorgesteld krijgen. Dat alles is te danken aan de verkoop van het Slovaakse logistieke park Accentis Námestovo voor 71 miljoen euro.

Besi zet in vierde kwartaal teleurstellende 171,7 miljoen euro om

- Chipgigant Besi zette in het vierde kwartaal 171,7 miljoen euro om, wat onder de lat uitkwam. Besi zelf rekende op een omzetdaling van 15 tot à 20%, onder meer omdat de assemblage van 60 “die attach”-systemen moest worden stilgelegd door regenval. De brutomarge kwam uit op 56,7%, 3,7 procentpunt meer dan een kwartaal eerder, terwijl de operationele kosten stabiel bleven op 30 miljoen euro. Het haalde voor 202,6 miljoen euro nieuwe orders binnen. Besi keert een dividend uit van 3,33 euro per aandeel, bijna dubbel zoveel dan een jaar eerder en goed voor 92% van de winst. Voor het eerste kwartaal van 2022 wordt een omzetgroei van 15% op kwartaalbasis verwacht en een brutomarge van 59 à 61%, wat wel boven de verwachtingen ligt. Geen impact op “Opbouwen”-advies en 84 euro koersdoel.

Brunel profiteert van hogere tarieven en hogere productiviteit in kwartaal vier.

- Brunel International meldde een iets lager dan verwachte omzet in het vierde kwartaal, maar dat werd gecompenseerd door hogere tarieven en een hogere productiviteit. De omzet zelf steeg 17% op jaarbasis tot 245,4 miljoen euro, terwijl op 261 miljoen werd gemikt. De bedrijfswinst (EBIT) steeg echter 60% tot 15,7 miljoen euro, wat een marge impliceert van 6,4%. Het voorgestelde dividend van 0,45 euro komt overeen met een uitbetalingsratio van 74%. De kaspositie van de groep daalde van 155 naar 112 miljoen euro door de overname van Taylor Hopkinson. De omzet in het eerste kwartaal van 2012 zal ietsje stijgen ten opzichte van vorig kwartaal, terwijl de brutomarges iets zullen dalen. Geen impact op 14,5 euro koersdoel en “Kopen”-aanbeveling.

Fugro zag in 2021 omzet groeien, EBIT-marge verbeteren en balans versterken

- Ondanks een moeilijk 2021 was Fugro in staat om de omzet te laten groeien (+5,8%), de EBIT-marge te verbeteren van 3,5% naar 4,3% en de balans verder te versterken. Alle kerncijfers over het vierde kwartaal klopten daardoor de analistenramingen, dankzij de goede prestaties van het Marine segment. Het orderboek voor de komende twaalf maanden steeg met 11,6% op jaarbasis tot pre-pandemie niveaus, gedragen door alle eindmarkten. Ook vermeldenswaardig is dat vroege tekenen van verbeterde prijszetting bijdragen tot de positieve toon van het persbericht. Voldoende om “Kopen”-advies en 10,5 euro koersdoel te bevestigen.

Montea ontwikkelt leveringsstation van 8.438 vierkante meter voor Amazon in Antwerpen

- Montea ontwikkelt een leveringsstation van 8.438 vierkante meter voor Amazon in Blue Gate Antwerpen. Het nieuwe afleverstation maakt deel uit van een grotere site, die Montea momenteel ontwikkelt als een stedelijk logistiek park. Vorig jaar realiseerden Amazon en Montea al een gelijkaardig project in de buurt van Amsterdam, waardoor Montea de eerste investeerder was die een Amazon-bezorgstation in Nederland realiseerde. Dit nieuws bevestigt Montea als een vertrouwde partner voor Amazon en haar hub/spoke ontwikkeling in de Benelux voor last mile delivery. Geen impact op “Houden”-advies en 130 euro koersdoel.

Fagron ontving op 14 februari 2022 kennisgeving van Kabouter Management

- Fagron ontving op 14 februari 2022 een kennisgeving van het Amerikaanse Kabouter Management. Die heeft op 10 februari 2022 de kennisgevingsdrempel van 5% onderschreden door de overdracht van stemrechtverlenende effecten of stemrechten. De vermogensbeheerder bezit nu in totaal 3.569.500 stemrechten, goed voor een belang van 4,89% van het totaal.

Aedifica shopte 25% in Britse vastgoedvennootschap dat woonzorgcentrum gaat bouwen

- Aedifica shopte 25% in de Britse vastgoedvennootschap die een overeenkomst heeft ondertekend om een nog te bouwen woonzorgcentrum in het Britse Market Drayton te verwerven. Dat moet een capaciteit hebben van 61 bewoners en een initieel nettohuurrendement van zo’n 5,5% opleveren. Na oplevering in 2024 zal Aedifica de volledige eigendom verwerven door de resterende aandelen van de vennootschap over te nemen. De totale investering zal ongeveer 13 miljoen pond bedragen. Geen impact op “Opbouwen”-advies en 133 euro koersdoel.

HAL rondt acquisitie van 31,45% van aandelen in Prodrive Technologies af

- HAL heeft de acquisitie van 31,45% van de aandelen in Prodrive Technologies afgerond. Die is actief in onderzoek, ontwikkeling en productie van technologisch hoogwaardige elektronica, software en mechatronische producten en systemen en levert oplossingen aan onder andere de halfgeleider-, medische en elektrische mobiliteitsindustrie. De omzet over 2021 bedroeg 304 miljoen euro. Geen impact op “Houden”-advies en 145 euro koersdoel.

Cofinimmo koopt perceel grond in Valencia om er nieuw woonzorgcentrum te bouwen

- Cofinimmo kocht een perceel grond in Valencia om er een nieuw woonzorgcentrum te bouwen. De grond en de werken samen kosten ongeveer 8 miljoen euro en de site is nu al voorverhuurd aan Grupo Casaverde, één van de grotere Spaanse zorguitbaters in neurologische revalidatie. De bouwwerkzaamheden zullen binnenkort van start gaan en moeten tegen het einde van 2023 hun beslag krijgen. Het brutohuurrendement is in lijn met de actuele marktvoorwaarden. Geen impact op “Kopen”-advies en 150 euro koersdoel.

Nextensa verkoopt twee gebouwen voor circa 72 miljoen euro

- Nextensa gaat het MONNET-gebouw in Luxemburg verkopen. Dat was al sinds 2006 in portefeuille en bestrijkt zo'n 4.000 volledig verhuurde vierkante meters. Vorige week al verkocht Nextensa de erfpachtrechten van THE CRESCENT aan de private beleggers DES / De Weer. De twee transacties vertegenwoordigen een brutobedrag van circa 72 miljoen euro, boven de recentste waardering.