vr. 18 feb 2022

Het Zwitsers chemisch bedrijf Sika zag de omzet in 2021 met 17,5% stijgen tot 9,25 miljard Zwitserse frank en dat was in lijn met de verwachtingen. De hoogste groei werd gerealiseerd in de APAC-regio, die meehielp om de bedrijfswinst (EBIT) met 23,1% op te krikken. De marge steeg met 60 basispunten stegen van 14,4% naar 15% (analistenverwachting: 15,1%). Die marge is solide want Sika moest afrekenen met een sterke tegenwind door hoge grondstofinflatie, knelpunten bij de inkoop en een geringe vraag in het VK, weet KBC Asset Management-analist Jakub Blaha.

Hogere nettowinst resulteert in hoger dividend

De nettowinst steeg met ongeveer 27% tot 835,1 miljoen euro Zwitserse frank. Dat is 2% beter dan de analistenverwachting. De groep trekt daarom het dividend met 16% op tot 2,90 frank per aandeel. Analisten hoopten op 3,05 frank. De operationele kasstroom daalde tot 908,4 miljoen frank, door een toename van de waarde van de voorraden, ondanks dat het werkkapitaal met 324,9 miljoen euro tegengas gaf.

KBC Asset Management over Sika

De onderneming voerde prijsverhogingen door en volgde een gedisciplineerd kostenbeheer, weet analist Jakub Blaha. Vanaf 2022 mikt Sika op een EBIT-marge tussen 15% en 18%. Projecten op het gebied van operaties, logistiek, aankoop en productformulering moeten resulteren in een jaarlijkse verbetering van de bedrijfskosten met 0,5% van de omzet.

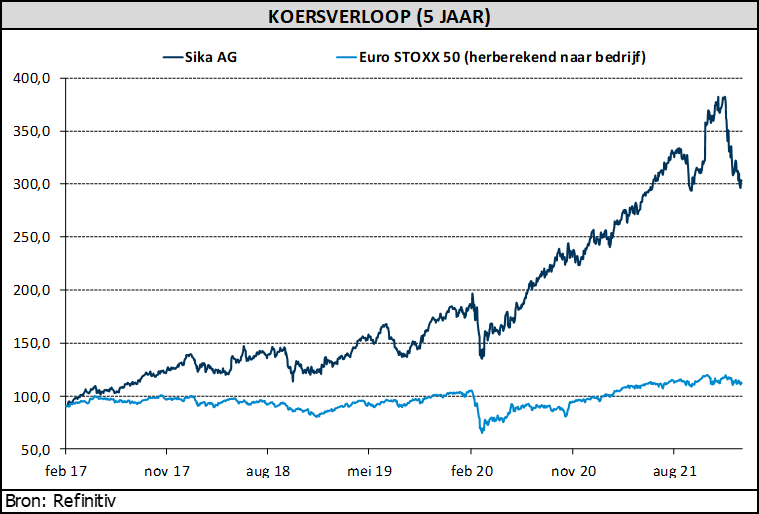

Met deze cijfers klokt Sika een jaar met zeven overnames en een deal voor de overname van MBCC (een voormalig Chemisch concern van BASF) in stijl af. Het aandeel presteerde sinds het begin van het jaar sterk ondermaats (-21% op jaarbasis). Het bedrijf beschikt echter nog steeds over zeer sterke fundamentals en vanuit een langetermijnperspectief beschouwt analist Jakub Blaha dit als één van de beste aandelen uit de materialensector. Geen impact op “Kopen”-advies en koersdoel van 400 Zwitserse frank.