di. 11 jan 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 12 januari

- Bedrijfsresultaten

- Abiomed

- Aandeelhoudersvergadering

- London Stock Exchange – Buitengewone algemene vergadering

- Ex-dividend

- Accenture

- Macro-economie

- Vs: inflatie (December), de Fed publiceert zijn Beige Book

- Japan: Handelsbalans, lopende rekening (November)

- Europa: industriële productie

- China: evolutie van de producentenprijzen, inflatie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Megadeal zet schijnwerpers op eSports en gaming

Take Two Interactive, de uitgever van het superspel Grand Theft Auto, kocht Farmville-maker Zynga voor ruim 11,2 miljard dollar (3,5 miljard dollar cash en 6,36 miljard dollar aandelen). Dat is de grootste overname die een gamebedrijf tot dusver deed. De deal is opvallend, omdat Zynga in 2009 hoge ogen gooide met zogeheten ‘free-to-play’-spel FarmVille, dat op zijn piek 84 miljoen digitale boeren verleidde. Beleggers stuurden de koers van Take-Two Interactive gisteren vlot 13% lager, terwijl Zynga 40% hoger koerste. Niet iedereen is dus onverdeeld gelukkig met de overname!

Gamen: gratis of betalend

‘Farmville’, het topspel van Zynga, sloot in 2020 zijn deuren, al staan er wel nog updates klaar. Het was niettemin één van de eerste games die gratis beschikbaar waren en tegen betaling upgrades aanboden. Vandaag is dat de norm geworden in de gamingsector, denk aan Fortnite of Clash of Clans.

Take-two Interactive is één van de grootste spellenuitgevers op aarde, bekend van Grand Theft Auto, BioShock, Borderlands, Civilization en Red Dead Redemption. Dat zijn veelal games die mikken op pc’s en spelcomputers, zodat duidelijk wordt dat het ‘free-to-play’-concept (eindelijk) omarmd wordt. Eerder deed Call of Duty-uitgever Activision-Blizzard al een vergelijkbare zet door in 2016 de maker van smartphonespel Candy Crush Saga over te nemen.

Gamen in de cloud

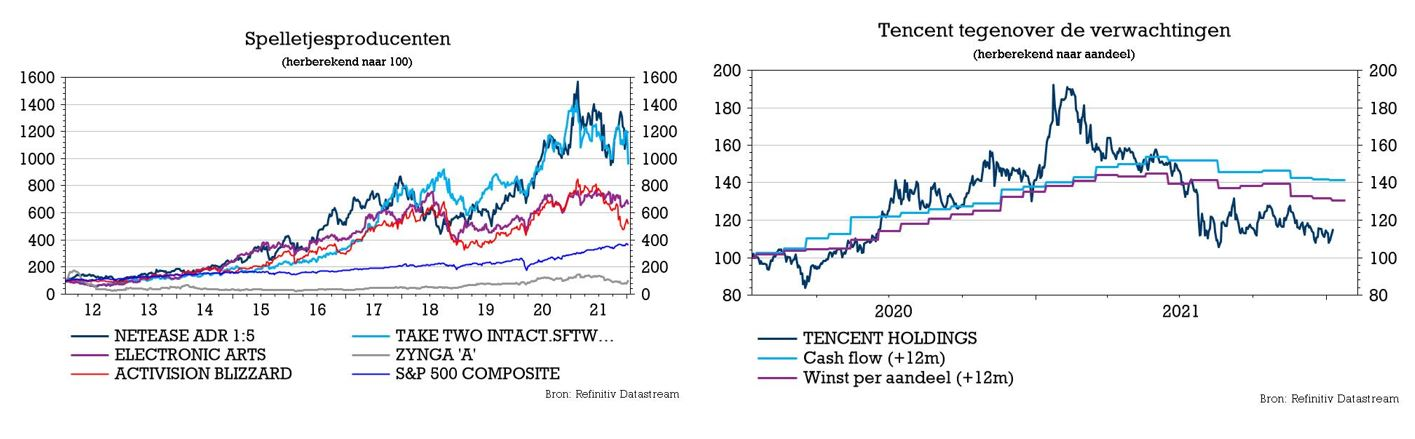

Extra vrije tijd, al dan niet verplicht, zorgt voor een stijgende populariteit van gaming. En voor stijgende beurskoersen, met name van de gamedevelopers, van de cloudgamingplatformen, van de spelverdelers en van de bedrijven die op de één of andere manier betrokken zijn bij betaalverkeer. Centraal in de sector staat dezer dagen de overgang naar de cloud, iets waarvan octopusbedrijf Tencent, het grootste gamebedrijf ter wereld, ook alweer zal profiteren. We nemen u mee in deze uitgebreide nota, die we een jaar eerder al eens publiceerden naar aanleiding van een dossier dat KBC opmaakte over de gaming sector.

Van console naar mobiel

Er is al veel gezegd en geschreven geweest over de opvallende stijging van de interesse in gaming doorheen de lockdowns en de coronabeperkingen die 2020 gedomineerd hebben. Opvallend, inderdaad, want de trend in de gamingindustrie behoorde de laatste jaren al tot één van de meest robuuste die onze economie te bieden heeft, naast digitale transformatie, e-commercialisatie en het alsmaar afhankelijker worden van halfgeleiders.

Nog opvallender is dat de gamingsector één van weinige is binnen de entertainmentsector die niet negatief getroffen is geweest door de digitalisering. Het internet zorgde voor een explosieve groei van het aantal potentiële gamers (van 500 miljoen in 2017 naar 2 miljard in 2020) én verveelvoudigde het aantal verdienmodellen in het segment van de videospellen (bvb. in-game verkoop van items, reclame, eSports, …).

In 2000 domineerden de consoles nog de spelletjesmarkt, maar was de opmars van de PC tot belangrijkste spelplatform wel al ingezet. Tot op vandaag zijn beide nog altijd erg belangrijk, al werd de fakkel sinds 2011 overgenomen door de smartphone. Mobiele gaming is en blijft erg populair en is vandaag de snelste groeimarkt.

eSports verovert de wereld

Die opmars speelde vol in de kaart van eSports, waarbij miljoenen kijkers zowel online als offline naar gamers kijken, eerder dan er zelf aan deel te nemen. Die trend ontwikkelde zich vooral in Azië, maar breidt nu volop uit naar de VS en Europa. China, bijvoorbeeld, erkende eSports ondertussen als belangrijke studie voor hoger onderwijs, terwijl de VS eSportsspelers erkende als professionele atleten voor de toekenning van visa in 2013. Ondertussen doen meer dan 125 Amerikaanse hogescholen via eSportsteams mee aan de Nationale Vereniging van Collegiale eSports (NACE, ESPN).

Ecosysteem

Om eSports mogelijk te maken zijn er behoorlijk wat vereisten, die uiteindelijk zullen verklaren waarom er vandaag nog altijd héél erg actief jacht gemaakt wordt op producenten van games. Naast hardware behoren tot die vereisten:

- Spelersteams: Fnatic werd op 23 juli 2004 opgericht en is vertegenwoordigd met verschillende speldivisies zoals Counter-Strike: Global Offensive, Dota 2 en League of Legends. Het spelersteam van League of Legends was de winnaar van het eerst gehouden wereldkampioenschap in 2011 en heeft ondertussen zeven van de twaalf gedeeltelijke titels op haar naam. De Counter-Strike-divisie won in totaal drie Majors. Dat Fnatic niet klein is, en rendabel, werd duidelijk in mei 2019 toen 19 miljoen dollar kapitaal werd opgehaald. Fnatic wil hiermee uitbreiden naar Noord-Amerika en Azië.

- Games: de teams spelen, hoe kan het ook anders, spelletjes. Die werken volgens het vliegwielmodel, aangezien elke nieuwe gebruiker inkomsten oplevert voor de ontwikkelaar en/of voor de verdeler ervan, zonder dat dat extra kosten oplevert voor de ontwikkeling.

- Tornooi: er zijn nogal wat organisatoren van eSports-tornooien, die vaak zwaar gesponsord worden door de producenten van games of de verdeelplatformen van die games. De sponsoring van dergelijke evenementen door enkele van de meest bekende bedrijven (AdAge, Forbes, Medium) loopt op tot 1 miljard dollar per jaar.

- Platforms: de belangrijkste platformen zijn Steam (van Valve, niet beursgenoteerd), Twitch (van Amazon) en Youtube (van Google).

- Fans: zonder fans, geen plezier. En net die fans zijn een rijke bron van inkomsten voor het hele ecosysteem, een beetje zoals plankton in de oceaan.

Streamingplatformen

De échte toekomst van gaming bevindt zich op de streamingplatformen. De wereldwijde cloudgamingmarkt groeit als kool. Schattingen komen uit op een groei van de cloudgaming met gemiddeld 59% tegen 2024. Dat heeft veel te maken met het ecosysteem zoals dat ook aanwezig is in eSports. Zo lokken nieuwe streamingplatforms groei uit van het aantal spelers, games en dus de hele sector, omdat ze hardware overbodig maken. Daarvoor is performantie cruciaal, want “lag” (vertraging) is nefast voor de spelvreugde én voor de winstkans in de spelletjes zelf.

De meest performante cloudcomputingplatformen behoren vandaag toe aan Microsoft (Azure), Amazon (AWS), Tencent (Tencent Cloud…), die de games vooral krachtiger, en dus leuker, hebben gemaakt. 5G komt daarbij om de hoek kijken als belangrijke drijvende factor, door een pak lagere ‘lag’ ingeval het mobiele games betreft, maar ook door creatie van private gamingtornooien en ‘always on’-connectiviteit.

Verwacht wordt dat de concurrentie tussen cloud services platformen tot een prijsverlaging kan leiden, omdat het kan leiden tot lagere commissies (cfr. Epic Games). Erg belangrijk is dat de opmars van ‘free-to-play’-games, waarin in-game kan worden betaald voor upgrades en dat soort zaken. Denk daarbij al aan de meest populaire games zoals Fortnite, Apex Legends, Clash of Clans, ….

Ondanks de concurrentie zijn er drie grote machtsblokken, die netjes verticaal geïntegreerd en gestructureerd zijn. Dat maakt de concurrentie natuurlijk erg moeilijk, maar niet onmogelijk. We geven hieronder een overzicht van enkele van de meer populaire cloudgamingplatformen vandaag én van de vertikale indeling van de “grote drie”.

- Amazon Luna+

- Beschikbaar op PC, Mac, Fire TV en iPhone en iPad (via web apps), nadien Android

- Draait op de AWS-cloud

- Twitch-integratie is voorzien

- Microsoft

- xCloud (Xbox) draait op clouddienst Azure

- Overname Bethesda voor $7,5mld (Elder Scrolls, Fallout, Doom, …)

- Forse waardering: (5 à 7,5x EV/sales obv $1 à $1,5mld boekingen, 2020 en 2021)

- Google Stadia

- Gelanceerd in november 2019

- Biedt 4K video op tv’s met mobiele connectiviteit via WiFi

- Playstation Now

- Brengt Sony's catalogus met PlayStation PS4-, PS3- en PS2-games naar PS4 of Windows PC's die gebruik maken van de cloud.

- Facebook gaming (gg)

- De app lijkt veel op de Twitch-app

- Laat gemakkelijk toe om streaming video's te bekijken

- Facebook Gaming Creators Community

- Tencent gaming platform

- WeGame evolueerde uit Tencent Games Platform. Ging live in april 2017

- Distributieplatform WeGame X gelanceerd in april 2019

- Telde 70 miljoen actieve gebruikers op in februari 2020

- NVIDIA GeForce NOW

- Cloud gaming-dienst van Nvidia

- Gelanceerd op 4 februari 2020

- Shadow

- Cloud PC met dedicated storage, waarop van eerder waar kan worden aangelogd

Overnames bij de vleet

Deze platformen leven natuurlijk bij gratie van de games die ze in catalogus hebben, of waarvan ze de verdeelrechten hebben. Content (lees: games) blijft koning, nietwaar? Dat gaat op voor intern en extern ontwikkelde games, zodat Google, Amazon, Facebook, Microsoft, Sony lonken naar ontwikkelaars van videogames om de exclusieve inhoud te beveiligen én om de eigen productiecapaciteit te ontwikkelen.

Spelletjesproducenten zijn de voorbije jaren dan ook duidelijke beurswinnaars geweest, enerzijds omwille van de vele overnames, maar anderzijds ook omdat populaire games door de opkomst van cloudgaming keer op keer opnieuw kunnen worden gevalideerd. Dat leidt tot stijgende recurrente inkomsten. Dat gaat natuurlijk niet voor iedereen op, want het is niet omdat bedrijven een spel uitbrengen dat dat ook vanzelfsprekend een succesverhaal wordt.

Topper Tencent

De Chinese game- en betaalmoloch Tencent wordt gecontroleerd door het Nederlandse Prosus. En Tencent is hét grote gaming bedrijf ter wereld. Met succes, want in het tweede kwartaal tikte de omzetgroei het snelste tempo aan in twee jaar en ging de nettowinst 28% hoger dankzij de gamingdivisie en 6,5% groei van superapp WeChat (tot 1,21 miljard maandelijks actieve gebruikers die dagelijks 90 minuten spenderen op de app).

De online betaaldiensten en de cloudcomputingactiviteiten zullen de groei de komende jaren verder ondersteunen. Het marktaandeel op de wereldwijde gamingmarkt bleef stabiel op 50%, dankzij de belangen in meer dan 800 bedrijven die blootgesteld zijn aan de digitale economie, terwijl het 15% marktaandeel op online advertenties moet groeien door het verhogen van de ‘ad load’.

Ondanks dat het aandeel de voorbije jaren al fors opmars maakte op de beurs, ging deze stijging wél hand in hand met een evenredige toename van de winstverwachtingen en de verwachte vrije kasstromen. Volgens KBC Asset Management is het aandeel vandaag dus zeker nog niet duur, terwijl ook de moederholding Prosus aan een té forse korting noteert en dus ook een “Kopen”-advies achter zijn naam krijgt.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Take-Two Interactive neemt Zynga over voor 11,04 miljard dollar

- Uitgever van computergames Take-Two Interactive (koers aandeel: -13%) , de maker van "Grand Theft Auto", neemt Zynga (koers aandeel: +40%) over voor 11,04 miljard dollar, verdeeld over 3,50 miljard dollar in cash en 6,361 miljard dollar in aandelen. De deal is de grootste ooit in de sector en zal een grootmacht creëren in de gamingwereld met een marktwaarde van bijna 30 miljard dollar. Take-Two is onder meer bekend van “Red Dead Redemption”. Het bod ligt vlot 64% boven de laatste slotkoers.

Rivian Automotive levert 920 voertuigen in 2021

- De door e-commercegigant Amazon ondersteunde elektrische pick-uptruckproducent Rivian Automotive (koers aandeel: -5,6%) produceerde 1.015 voertuigen en leverde 920 stuks in 2021. Dat productiecijfer is een beetje beter dan verwacht, aangezien de groep vorige maand al zei dat er “een paar honderd voertuigen minder dan de vooropgestelde 1.200 stuks” gemaakt zouden worden door beperkingen in de toeleveringsketen. In de marge bleek dat COO Rod Copes met pensioen ging.

Tesla tekent eerste Amerikaanse nikkelleveringsdeal

- Tesla (koers aandeel: +3%) tekende zijn eerste Amerikaanse nikkelleveringsdeal. Het ging shoppen bij Talon Metals' mijnproject 'Tamarack' in Minnesota, een joint venture met Rio Tinto, omdat het metaal voor de accu's van elektrische voertuigen (EV’s) daar milieuvriendelijker zouden zijn. Klein detail is dat de mijn pas in 2026 wordt geopend. Ondernemen doe je op lange termijn! En terecht, want de vraag naar nikkel zal het komende decennium naar verwachting sterk stijgen naarmate EV's gemeengoed worden, omdat nikkel de energieopslag in de kathode van een batterij versterkt en zo de actieradius van een elektrische wagen vergroot.

Illumina voorspelt hogere omzet dan analistenramingen in 2022

- Illumina (koers aandeel: -2,18%), aanbieder van oplossingen voor genetische analyse, voorspelde dat de omzet in 2022 boven de analistenramingen zal uitkomen, dankzij een sterke vraag naar zijn genetische sequencing-producten. De omzet kan richting 5,15 à 5,24 miljard dollar, goed voor een groei van 14% à 16%, terwijl analisten mikten op 4,90 miljard dollar. De groep tekende daarnaast ook samenwerkingsovereenkomsten met vier bedrijven in de gezondheidszorg, onder meer met borstkankerdiagnosebedrijf Agendia, geneesmiddelenfabrikant Boehringer Ingelheim, gezondheidsdienstenleverancier UnitedHealth Group en met Nashville Biosciences.

Pfizer wil nieuw ontworpen COVID-19-vaccin tegen omikronvariant in maart lanceren

- Geneesmiddelenproducent Pfizers (koers aandeel: +0,9%) CEO Bourla zei maandag dat er waarschijnlijk een nieuw ontworpen COVID-19-vaccin nodig is dat specifiek gericht is op de omikronvariant en dat zijn bedrijf en partner BioNTech (koers aandeel: +9%) er eentje klaar kunnen hebben voor lancering tegen maart. De goedkeuring van de Amerikaanse regelgevende instanties kan snel worden aangevraagd, terwijl voldoende productiecapaciteit voor dat vaccin werd opgebouwd om problemen bij de vervaardiging te vermijden. COVID-19-vaccins zouden een jaarlijkse injectie kunnen zijn voor de meeste mensen, waarbij sommige risicogroepen de injecties meermaals per jaar kunnen krijgen. De kassa rinkelt, alweer.

Intel schrapt verwijzingen naar Xinjiang uit jaarlijkse brief aan leveranciers

- Chipfabrikant Intel schrapte verwijzingen naar Xinjiang uit een jaarlijkse brief aan zijn leveranciers. Dat volgt op verzet op sociale media nadat leveranciers werd gevraagd de door sancties getroffen regio te mijden. Vandaag klinkt het dat “elke vorm van mensenhandel of onvrijwillige arbeid, zoals dwangarbeid, schuldarbeid, gevangenisarbeid, contractarbeid of slavenarbeid in uw uitgebreide toeleveringsketens” niet wordt getolereerd in de productieketen van Intel.

Laadpalengroep Fastned groeit fors

Fastned bewijst dat de groei blijvend is, gesteund door een toename van het aantal laadstations, van het aantal laadpalen in gebruik én van het aantal gebruikers, concludeert financieel econoom Tom Simonts uit Fastneds vierdekwartaalcijfers. En dat ondanks de wereldwijde leveringsproblemen die druk zetten op de productieketting. De omzet gerelateerd aan opladen, steeg in het vierde kwartaal van 2021 met 154% naar 4,9 miljoen euro. In dezelfde periode een jaar eerder werd er nog “maar” 1,9 miljoen euro omgezet.

Laadstations worden meer gebruikt

De stijgende omzet is onder meer te danken aan een hogere bezettingsgraad van de bestaande laadstations, wat op zichzelf een rechtstreeks gevolg is van de toenemende verkoop van elektrische voertuigen in alle markten waarin Fastned actief is. Het aantal geregistreerde elektrische voertuigen op batterijen (BEV’s) steeg op jaarbasis in Nederland (40%), in het VK (+95%) en verdubbelde in Duitsland (+105%).

De bezetting van het netwerk werd in het vierde kwartaal van 2021 opgekrikt van 7,6% per einde 2020 tot 10,4% op het einde van 2021. Dat wordt exclusief aangedreven door een stijgend aantal laadsessies, want door het openen van nieuwe stations en het uitbreiden van bestaande stations wordt de bezettingsgraad natuurlijk altijd opnieuw gedrukt (een nieuw station heeft 0% bezetting). Fastned heeft dus nog heel wat beschikbare capaciteit, dankzij het blijvend anticiperen op een stijging van de vraag in de komende jaren.

Stijgend aantal laadstations

Ook steeg het aantal laadstations dat in gebruik is met zo’n 40% op jaarbasis. In het vierde kwartaal voegde Fastned 24 stations toe aan haar netwerk: zeven in Nederland, zes in Duitsland, vijf in België en zes in Frankrijk. Het beheert vandaag 188 laadstations in zes landen. Daarnaast verwierf de groep in 2021 44 locaties om nieuwe stations te bouwen, waarmee het totaal aantal verworven locaties op 331 uitkomt.

Stijgend aantal snelladers

Vorig kwartaal werden in totaal 137 snelladers met een capaciteit van 150 tot 300 kW geïnstalleerd als onderdeel van de bouw van nieuwe stations en het upgraden van bestaande stations. Daardoor steeg het totaal aantal snelladers in het netwerk tot 759. Het gemiddelde aantal laders per station bedraagt vier, tegenover drieënhalf eind 2020.

Stijgende elektriciteitsprijzen

Als reactie op de stijgende groothandelsprijzen voor energie in heel Europa werd half november de basisprijs voor klanten in de meeste landen opgetrokken van 0,59 euro/kWh naar 0,69 euro/kWh. Dat toont duidelijk aan dat de groep niet rechtstreeks worstelt met prijsdruk. Hoogstens kan de duurdere elektriciteit de consumenten er van weerhouden om de elektrische wagen op te laden aan de snelladers van Fastned, om in de plaats daarvan aan het tragere-maar-niettemin-voldoende-snelle thuisstation op te laden.

Expansie naar Frankrijk

Fastned zette nog maar recent een eerste stap in Frankrijk, wat daarmee het zesde land in het operationele netwerk werd. Sinds november wordt op vier van de negen stations op APRR -locaties energie geleverd aan klanten. APRR is een grote tolwegconcessiehouder in Frankrijk. In december werden nog eens twee stations langs de APRR-snelwegen geopend, waarmee het totale Franse netwerk op zes operationele stations uitkomt.

Belangrijk in Frankrijk is de samenwerking met Banque des Territoires (BdT) die in december werd aangekondigd. Die gaat Fastneds ambities op het Franse snelwegennet ondersteunen, door tot 49% van de investeringen te financieren, met een maximum van 50 miljoen euro. En dat is nodig, want Fastned won drie aanbestedingen van Vinci voor de ontwikkeling en exploitatie van evenveel snellaadstations langs belangrijke tolwegen in Frankrijk.

Financiering

De groep heeft massa’s geld nodig om zijn droom om een Europees laadpalennetwerk uit te bouwen te kunnen financieren, weet financieel econoom Tom Simonts. In het eerste kwartaal van 2021 werd bijvoorbeeld nog 150 miljoen euro vers eigen vermogen getankt. In december 2021 gaf de groep voor 2,8 miljoen euro aan nieuwe vijfjaarsobligaties met een couponrente van 4,5% uit. De nieuwe obligatie-uitgifte was een verlenging en herfinanciering, aangeboden aan investeerders met obligaties die vervallen in 2021 en 2022.

Die operaties laten toe om sneller nieuwe stations te openen en zo de groei een stevige duw in de rug te geven. In het vierde kwartaal van 2021 werden er zelfs meer laadstations dan in heel 2020 geopend en dat in meer landen. Het verse geld wordt ook deels gebruikt om de loonmassa te bekostigen, want extra groei vereist extra handen. Het personeelsbestand van de groep verdubbelde in de loop van 2021 tot 109 mensen.

Fastned op de beurs

De groep wordt vandaag door beleggers gewaardeerd op 870 miljoen euro, vlot 270% meer dan twee jaar geleden. Beleggers en fondsen die tuk zijn op “groene” aandelen hebben niet erg veel keuze, vooral niet als het gaat om bedrijven die rechtstreeks inspelen op de energiewende en de effecten daarvan op de mobiliteitsmarkt. Dat wordt duidelijk gereflecteerd in de waarderingsmultiples: het aandeel noteert vandaag aan een koerswinstverhouding van 55x voor 2024, wat het eerste jaar is dat de groep winst zal draaien.

De verhouding tussen aandelenkoers en boekwaarde loopt op tot zo’n 10x, terwijl het rendement op eigen vermogen in 2021 op een negatieve -41% uitkwam. Dat kan in 2022 “verbeteren” tot -16% en pas in 2023 de neus boven de nullijn steken (tot 3%). Het mag dus duidelijk zijn dat Fastned hoge beloftes combineert met een dito waardering.

Beleggers die in het verhaal geloven, rekenen er dus op dat er pas vanaf 2024 op een soort winst kan worden gemikt, maar op uitkeringen richting aandeelhouders zal het wachten zijn tot dicht bij 2030, meent financieel econoom Tom Simonts. Beleggers moeten dus niet meteen rekenen op dividenden of inkoopprogramma's. Een groeiverhaal pur sang, dat geduld van de beleggers vraagt, maar dat wel inspeelt op een robuuste trend die niet zal omkeren in de komende jaren.

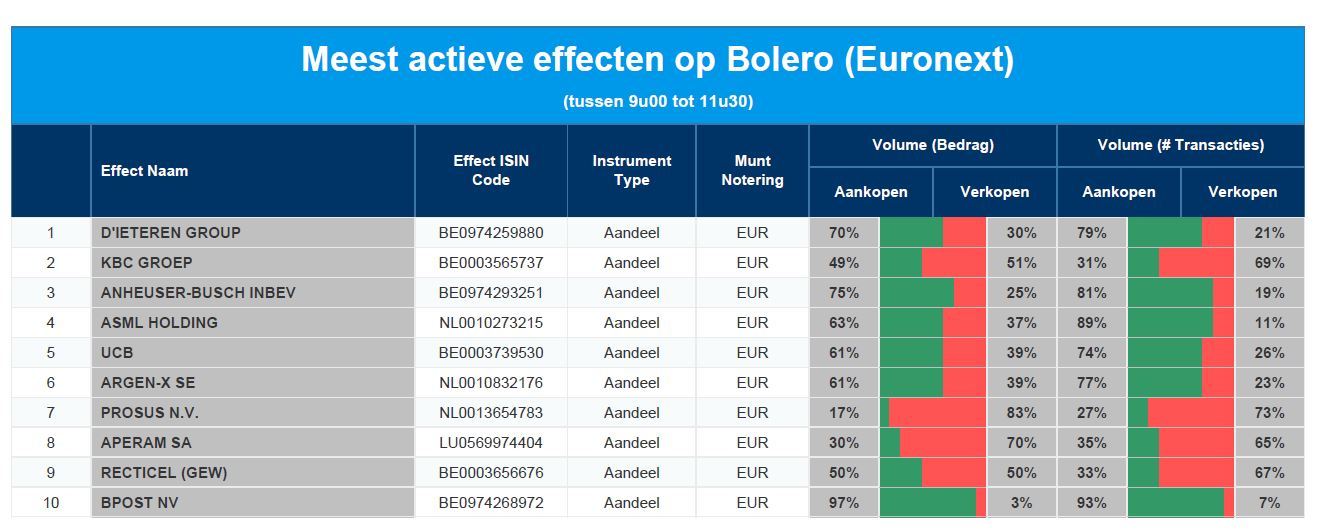

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: D'Ieteren - KBC Groep - AB InBev - ASML Holding - UCB - argenx - Prosus - Aperam - Recticel - bpost

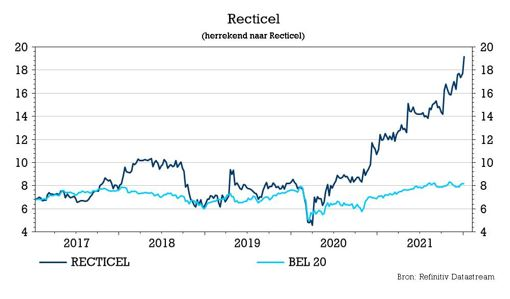

Greiner laat bod op Recticel vallen

Dat Greiner zijn openbaar bod van 13,5 euro per aandeel op Recticel laat vallen, is niet verassend, nadat slechts 0,17% van de aandelen werden aangeboden. KBC Securities-analist Wim Hoste paste zijn 'sum-of-the-parts'-model (SOTP) voor Recticel aan door de aanname voor de toekomstige bedrijfskosten iets naar beneden bij te stellen, wat resulteert in een opwaardering van het koersdoel van 18 naar 19 euro. Hij verlaagt het advies van “Opbouwen” naar “Houden”.

Aandeelhouders wijzen Greiners bod af

Aan het einde van de initiële aanvaardingsperiode (afgelopen vrijdag) waren 92.839 aandelen (of 0,17%) aangemeld voor het bod. Greiner kondigde daardoor aan dat het geen afstand doet van de opschortende voorwaarden die:

- een fase 1 EG-antitrustgoedkeuring vereisen en

- dat ten minste 23% van de aandelen zou worden aangeboden (naast het belang van 27% dat onder de aandelenkoopovereenkomst met Bois Sauvage valt).

Als gevolg van het besluit van Greiner zullen in het kader van het bod geen extra aandelen worden verworven. Het beperkte succes van het bod werd verwacht gezien de aanzienlijke kloof tussen de biedprijs van 13,5 euro per aandeel en de koers van het Recticel-aandeel tijdens de biedperiode.

Gezien de goedkeuring door de buitengewone algemene vergadering (BAV) van Recticel om Engineered Foams aan Carpenter te verkopen, is de strategische aantrekkelijkheid van een overname waarschijnlijk verdwenen voor Greiner, denkt analist Wim Hoste. Greiner is namelijk zelf actief in Engineered Foams, maar niet in isolatie. Het besluit van Greiner is dus geen verrassing.

De Bois Sauvage-deal

Er is nog geen beslissing genomen over de aandelenkoopovereenkomst met de Belgische holding Bois Sauvage. Analist Wim Hoste verwacht dat Greiner deze deal zal uitvoeren en een belang van 27% in Recticel zal verwerven. Greiner verklaarde constructief te blijven samenwerken met de Europese Commissie in het lopende fase II (antitrust)-onderzoek naar die aandelenkoopovereenkomst met Bois Sauvage.

Greiner herinnerde eraan dat het, na het besluit van de BAV van Recticel om Engineered Foams te verkopen, de mogelijkheid heeft om de aandelenkoopovereenkomst met Bois Sauvage te beëindigen. Greiner verklaarde echter ook andere opties te zullen onderzoeken om de waarde van het eventuele belang van 27% in Recticel te maximaliseren. Gezien het aanzienlijke verschil tussen de overnameprijs van 13,5 euro en de huidige aandelenkoers van 19,1 euro, verwacht analist Wim Hoste dat Greiner uiteindelijk de aandelen van Bois Sauvage in huis zal halen en zo een belangrijke stem krijgt in de toekomst van Recticel op langere termijn.

KBC Securities over Recticel

Volgens het ‘som van de delen’-model van analist Wim Hoste is de reële waarde van Recticel ongeveer 20 euro. Dat model omvat de voorgestelde transactiewaarden voor Bedding (122,4 miljoen euro) en Engineered Foams (656 miljoen euro). Rekening houdend met enige onzekerheid over mogelijke belastingimplicaties van grootschalige kapitaalteruggaven, verhoogt hij zijn koersdoel van 18 naar 19 euro.

Beursnieuws België en Nederland

Stern Groep gaat op in Hedin Mobility Group voor 103 miljoen euro

- Autogroep Stern Groep verkoopt aan Hedin Mobility Group alle aandelen in SternFacilitair. Die deal werd getekend op 10 januari en betreft alle bedrijfsactiva van de kernactiviteiten van Stern (dealeractiviteiten, schadeherstelactiviteiten, autoverhuuractiviteiten en holdingactiviteiten). Niet vervat in de deal zijn de certificaten van aandelen die Stern in Bovemij bezit. De totale waarde van de transactie bedraagt circa 103 miljoen euro, waarvan 83 miljoen euro in cash, waardoor Stern een superdividend kan uitkeren van 14,50 euro per aandeel. Er is een meerderheid van 50% plus één aandeel nodig voor de officiële goedkeuring door de aandeelhouders.

Fastned ziet omzet in vierde kwartaal op jaarbasis met 154% stijgen

- Fastned verhoogde in het vierde kwartaal van 2021 de omzet met 154% op jaarbasis tot 4,9 miljoen euro. Dat is te danken aan een hogere bezettingsgraad (van 7,6% naar 10,4%) van de laadstations én een toename met meer dan 40% van het aantal laadstations dat in gebruik is. In het vierde kwartaal kwamen er 24 laadstations bij tot 188 stuks, verdeeld over 6 landen. Fastned verdubbelde het aantal klanten vorig kwartaal tot 112.000 stuks en scoorde 385.000 laadsessies, eveneens dubbel zo veel dan een jaar eerder.

ABN AMRO verhoogt compensatievoorziening voor klanten met 90 miljoen euro

- Bank ABN AMRO verhoogt de compensatievoorziening voor klanten met 90 miljoen tot 340 miljoen euro. Het betreft een vergoeding voor klanten die in het verleden te veel variabele rente betaalden over hun doorlopend consumptief krediet. De extra kost zal zichtbaar worden in de boeken over het vierde kwartaal van 2021.

Greiner laat bod van 13,5 euro per aandeel op Recticel vallen

- Niet verrassend laat Greiner zijn (onaantrekkelijk) bod van 13,5 euro per aandeel op Recticel vallen nadat slechts 0,17% van de aandelen werd aangeboden. Greiner kan wel nog steeds de stukken behouden die het overkocht van Bois Sauvage om zo een belangrijke aandeelhouder (27%) van Recticel te worden. KBC Securities paste vandaag de aannames in het ‘som-der-delen’-model aan door de toekomstige bedrijfskosten iets naar beneden bij te stellen, wat resulteert in hoger koersdoel (van 18 naar 19 euro). Door de forse koersstijging daalt het advies van “Opbouwen” naar “Houden”.

VGP haalt 1 miljard euro op in twee gelijke tranches van groene obligaties

- Vastgoedgroep VGP haalt 1 miljard euro op in twee gelijke tranches van groene obligaties (een obligatie op vijf jaar met een coupon van 1,625% en een obligatie op acht jaar met een coupon van 2,250%). Het opgehaalde bedrag ligt boven verwachting, maar zal VGP in staat stellen om zijn groeiplan uit te voeren en toch een sterke onderhandelingspositie in joint venture met Allianz te behouden om kapitaal te recycleren. KBC Securities behoudt voorlopig het koersdoel van 250 euro en “Opbouwen”-advies.