di. 11 jan 2022

Dat Greiner zijn openbaar bod van 13,5 euro per aandeel op Recticel laat vallen, is niet verassend, nadat slechts 0,17% van de aandelen werden aangeboden. KBC Securities-analist Wim Hoste paste zijn 'sum-of-the-parts'-model (SOTP) voor Recticel aan door de aanname voor de toekomstige bedrijfskosten iets naar beneden bij te stellen, wat resulteert in een opwaardering van het koersdoel van 18 naar 19 euro. Hij verlaagt het advies van “Opbouwen” naar “Houden”.

Aandeelhouders wijzen Greiners bod af

Aan het einde van de initiële aanvaardingsperiode (afgelopen vrijdag) waren 92.839 aandelen (of 0,17%) aangemeld voor het bod. Greiner kondigde daardoor aan dat het geen afstand doet van de opschortende voorwaarden die:

- een fase 1 EG-antitrustgoedkeuring vereisen en

- dat ten minste 23% van de aandelen zou worden aangeboden (naast het belang van 27% dat onder de aandelenkoopovereenkomst met Bois Sauvage valt).

Als gevolg van het besluit van Greiner zullen in het kader van het bod geen extra aandelen worden verworven. Het beperkte succes van het bod werd verwacht gezien de aanzienlijke kloof tussen de biedprijs van 13,5 euro per aandeel en de koers van het Recticel-aandeel tijdens de biedperiode.

Gezien de goedkeuring door de buitengewone algemene vergadering (BAV) van Recticel om Engineered Foams aan Carpenter te verkopen, is de strategische aantrekkelijkheid van een overname waarschijnlijk verdwenen voor Greiner, denkt analist Wim Hoste. Greiner is namelijk zelf actief in Engineered Foams, maar niet in isolatie. Het besluit van Greiner is dus geen verrassing.

De Bois Sauvage-deal

Er is nog geen beslissing genomen over de aandelenkoopovereenkomst met de Belgische holding Bois Sauvage. Analist Wim Hoste verwacht dat Greiner deze deal zal uitvoeren en een belang van 27% in Recticel zal verwerven. Greiner verklaarde constructief te blijven samenwerken met de Europese Commissie in het lopende fase II (antitrust)-onderzoek naar die aandelenkoopovereenkomst met Bois Sauvage.

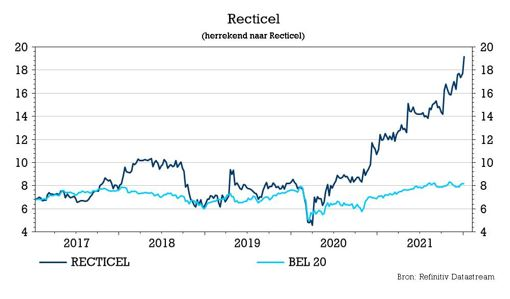

Greiner herinnerde eraan dat het, na het besluit van de BAV van Recticel om Engineered Foams te verkopen, de mogelijkheid heeft om de aandelenkoopovereenkomst met Bois Sauvage te beëindigen. Greiner verklaarde echter ook andere opties te zullen onderzoeken om de waarde van het eventuele belang van 27% in Recticel te maximaliseren. Gezien het aanzienlijke verschil tussen de overnameprijs van 13,5 euro en de huidige aandelenkoers van 19,1 euro, verwacht analist Wim Hoste dat Greiner uiteindelijk de aandelen van Bois Sauvage in huis zal halen en zo een belangrijke stem krijgt in de toekomst van Recticel op langere termijn.

KBC Securities over Recticel

Volgens het ‘som van de delen’-model van analist Wim Hoste is de reële waarde van Recticel ongeveer 20 euro. Dat model omvat de voorgestelde transactiewaarden voor Bedding (122,4 miljoen euro) en Engineered Foams (656 miljoen euro). Rekening houdend met enige onzekerheid over mogelijke belastingimplicaties van grootschalige kapitaalteruggaven, verhoogt hij zijn koersdoel van 18 naar 19 euro.