wo. 1 dec 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Brederode - Cooper Cos - Docusign - Dollar General - Kroger - Marvell Technolo - Ulta Beauty

- Aandeelhoudersvergadering

- Aalberts – Investeerdersdag

- Coloplast – Algemene vergadering

- Glencore – Investeerdersdag

- Ferguson – Algemene vergadering

- Wendel – Investeerdersdag

- Evotec – Investeerdersdag

- Scout24 – Investeerdersdag

- Novartis – Investeerdersdag

- Thyssenkrupp – Investeerdersdag

- Trelleborg – Investeerdersdag

- Ex-dividend

- Trane Technologies - Nasdaq - Bellway - Bank of America - Sealed Air - Regions Financial - Arthur J Gallagher & Co - Anthem - Linde - Weyerhaeuser - Molson Coors Beverage - Genuine Parts - Tapestry - Dominion Energy - 3i Group - Royal Mail - Baxter International - Waste Management - Jack Henry & Associates - National Grid - Brown-Forman - PepsiCo - Analog Devices - Big Yellow Group - Severn Trent - Johnson Matthey

- Macro-economie

- VS: nieuwe werkloosheidsaanvragen

- JP: consumentenvertrouwen

- EU: werkloosheidsgraad, evolutie van de producentenprijsindex

- België: werkloosheidsgraad

- OPEC: maandelijkse meeting

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

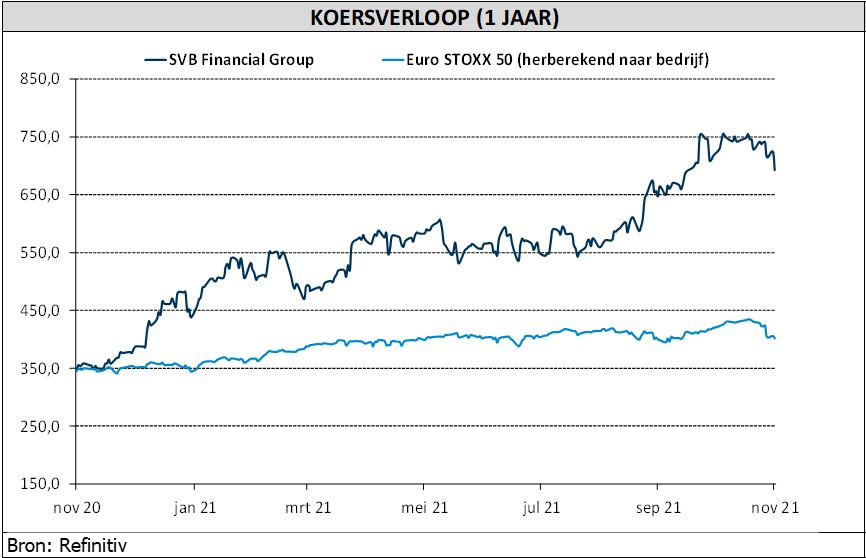

KBC AM start opvolging SVB Financial Group met "Koop"-advies

KBC Asset Management start de opvolging van SVB Financial Group, een Amerikaanse bank die zich richt op de innovatie-economie. SVB heeft een bijzonder sterke franchise in zeer aantrekkelijke marktsegmenten, wat leidt tot een best-in-class groeiprofiel. De bank profiteert momenteel van de bloeiende kapitaalmarktactiviteiten, maar ook van het seculaire groeithema in private equity. SVB heeft een laag risicokredietprofiel en zal profiteren van stijgende rentetarieven gezien haar activa-gevoeligheid. Voldoende reden voor een “Kopen”-aanbeveling en koersdoel van 880 dollar, meent analist Joris Dehaes.

Achtste grootste beursgenoteerde bank van Amerika

SVB Financial Group (SVB) is onlangs opgenomen in de lijst van 20 grootste Amerikaanse banken naar balanstotaal en is de achtste grootste beursgenoteerde Amerikaanse bank naar marktkapitalisatie. Ondanks haar reeds aanzienlijke omvang blijft SVB een echt gespecialiseerde bank die een indrukwekkende en ongeëvenaarde groei heeft weten te realiseren.

Opgericht in 1982

SVB Financial Group is de holding boven Silicon Valley Bank, een bank die in 1982 is ontstaan en zich aanvankelijk richtte op de financiering van startende bedrijven in de technologiesector, gevestigd rond het iconische Silicon Valley. Anno 2021 is SVB de belangrijkste financiële dienstverlener voor alle bedrijven die verbonden zijn met de wereldwijde innovatie-economie (voornamelijk technologie- en life-sciencesbedrijven). De bank heeft haar klantenbestand zowel in de VS als over de hele wereld opgebouwd en heeft in de afgelopen jaren een investment banking- en private bankingtak verworven. SVB kan nu elk bedrijf bedienen vanaf de start als nieuw bedrijf tot de opkomst als grote onderneming of bij een potentiële verkoop of beursgang, terwijl de bedrijfsleiders ook kunnen rekenen op vermogensbeheerdiensten. SVB is ook de grootste financierder ter wereld van de bloeiende private-equity- en venture capital-sector.

Prestaties

Net als meer traditionele banken verdient SVB nettorentebaten (het verschil tussen rentebaten uit leningen en effecten en rentelasten uit deposito's en uitgegeven obligaties) en commissie-inkomsten uit diensten als betalingsverkeer, vermogensbeheer, investeringsbankieren. De nettorentebaten zijn momenteel goed voor ongeveer 55% van de inkomsten, terwijl de niet-rentebaten (45% van de inkomsten) vrij gelijkmatig zijn verdeeld tussen traditionele bankcommissies, commissies voor investment banking, commissies uit vermogensbeheer en private banking, en winsten uit warrants (zie hieronder). In de afgelopen drie jaar is de balans van SVB meer dan 3,5 keer gegroeid, geholpen door een massale instroom van deposito's (zeker in 2021), terwijl de op vergoedingen gebaseerde activiteiten enorm zijn gegroeid. Ondanks een lage nettorentemarge als gevolg van de lage rentestand zijn de inkomsten en de winst van de bank in die drie jaar dan ook meer dan verdubbeld.

Laag kredietrisico

Het kredietrisico is zeer laag bij SVB, veel lager dan bij traditionele banken, aangezien een groot deel van de balans bestaat uit deposito's van klanten die worden belegd in effecten met een laag risico, terwijl ongeveer 60% van de kredietportefeuille bestaat uit leningen aan participatiemaatschappijen (zoals bijvoorbeeld Blackstone) die worden gebruikt om de tijd te overbruggen voordat investeerders hun toegezegde geld aan deze participatiemaatschappijen overmaken. Dergelijke leningen zijn in de afgelopen jaren zeer veilig gebleken. De iets risicovollere leningen aan kleine bedrijven vormen slechts een klein deel van de leningenportefeuille (4%) en zijn mooi gediversifieerd.

Warrants in ruil voor durfkapitaal

SVB gebruikt ook warrants om kredietverliezen op deze startende bedrijven te compenseren. Deze warrants geven het recht om aandelen te verwerven in particuliere, door durfkapitaal gefinancierde technologiebedrijven en worden verkocht zodra het bedrijf wordt overgenomen of naar de beurs gaat. De winsten uit warrants hebben in de loop der tijd de verliezen uit leningen aan startende ondernemingen ruimschoots overtroffen.

KBC Asset Management over SVB Financial Group

Analist Joris Dehaes denkt dat de sterke balans en de groei van de inkomsten en de winst zal aanhouden, gezien SVB's unieke, marktleidende franchise in een wereld waar startende ondernemingen, technologische disruptie, biowetenschappelijk onderzoek, private equity en vermogensbeheer alleen maar relevanter zullen worden. Bovendien zou een eventuele stijging van de rentetarieven de inkomstengroei versnellen door een uitbreiding van de nettorentemarge, gezien de buitensporige effectenportefeuille (met een korte looptijd) en de enorme hoeveelheid niet-rentedragende deposito's van de bank. Om dan nog maar te zwijgen van de extra inkomsten uit vergoedingen die SVB zou boeken als gevolg van een hogere spread op haar buitenbalansproducten.

Risico's

SVB is een aandeel dat sterk onder de markt kan presteren wanneer de exitmarkten (IPO, M&A) verstoord zijn. Sinds de dotcomcrash is dit echter alleen gebeurd in 2009, begin 2016 en heel kort tijdens de coronacrisis. Dalende rentevoeten zijn ook negatief voor de bank, maar de huidige renteomgeving biedt eerder upside dan downside.

Waardering

SVB-aandelen worden verhandeld tegen ongeveer 20x de verwachte winst voor 2023 of een disagio van 20% ten opzichte van de 'Russell 1000 Growth'-index. In vergelijking met vergelijkbare banken handelt SVB daarentegen tegen een aanzienlijke premie, maar volgens KBC AM zijn er eigenlijk maar weinig vergelijkbare banken. KBC Asset Management meent dat de huidige waardering meer dan gerechtvaardigd is in het licht van de groeivooruitzichten en het potentieel voor een hogere rente.

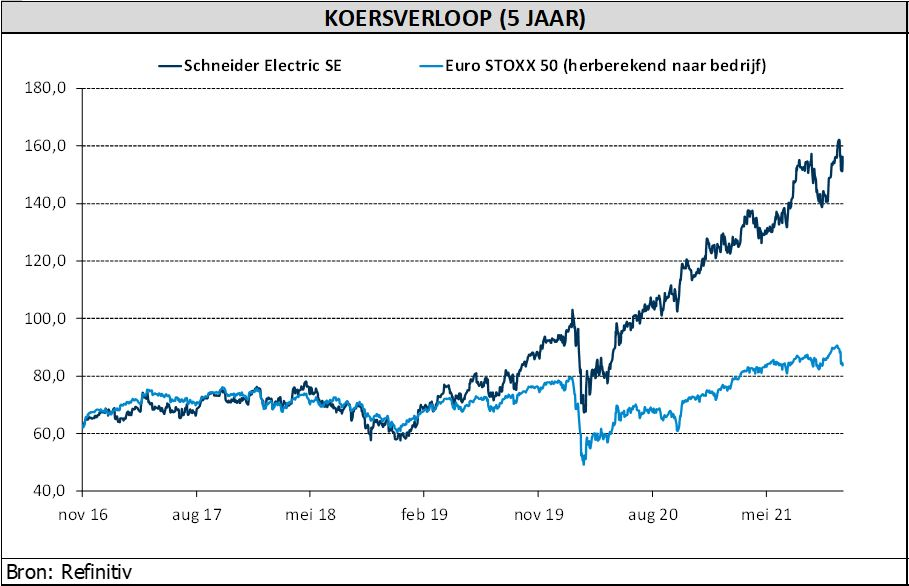

KBC AM verhoogt koersdoel voor Schneider Electric

Op de investeerdersdag van Schneider Electric werd het snel groeiende belang van elektrificatie en industriële automatisering in een post-pandemische wereld met een klimaatnoodsituatie als achtergrond uitstekend verwoord. Het management legde goed uit hoe de combinatie van meer digitaal, diensten en duurzaamheid de groei en de mix in de toekomst zal aanjagen, terwijl het streeft naar een versnelling van het recurrente deel van de portefeuille. KBC Asset Management-analist Alex Martens hanteert een “Kopen”-aanbeveling en een nieuw koersdoel van 185 euro.

Nieuwe groeidoelstellingen

De nieuwe groeidoelstellingen van 5 à 8% tegen het jaar 2024 liggen aan de bovenkant van die van sectorgenoten, terwijl de organische margeverhoging met 30 tot 70 basispunten aan de onderkant van de marktverwachting is. De nieuwe groeidoelstellingen van Schneider betekenen een duidelijke versnelling na de 2 à 2,5% groei van de sector in de afgelopen tien jaar. Schneider groeide al enkele jaren sneller dan sectorgenoten (4,1% in de jaren 2017 tot 2021 vs. 2,1% gemiddeld).

De diensten zouden moeten blijven groeien met het dubbele van het groepsgemiddelde, terwijl momenteel slechts 15% van de totale activa wordt onderhouden. Er komen ook meer diensten om de veiligheid en betrouwbaarheid te garanderen. De groep telt nu 6500 technici en kan bogen op een tevredenheidspercentage van 80%. Wat de software betreft, ontwikkelde Schneider een geavanceerd en compleet ecosysteem, van ontwerp tot bouw en exploitatie & onderhoud, voor een aantal eindmarkten.

ESG-kwalificaties

De sterke ESG-kwalificaties van Schneider kwamen ook goed uit de verf: het bedrijf maakte bekend dat 0,5 miljard euro van de jaaromzet nu rechtstreeks afkomstig is van duurzaamheidsdiensten, wat hoger is dan werd aangenomen. De duurzaamheidsdiensten zelf worden gezien als een groeimotor voor de hele groep en zullen naar verwachting met dubbele cijfers groeien. De groep heeft in dat opzicht een unieke waardepropositie, met als doel een voorkeurspartner te worden van bedrijven in de klimaattransitie met een 3-stappenplan:

- Helpen bij het opmaken van een strategisch stappenplan (adviesdiensten)

- Digitaliseren met behulp van het EcoStruxure-platform (besparingsmogelijkheden identificeren, energieverbruik monitoren, voortgang benchmarken)

- Afbouwen van carbonisatie door gebruik te maken van de software- en productportefeuille van de groep (activiteiten elektrificeren, energiegebruik verminderen, energiebronnen vervangen en de waardeketen betrekken)

Scope 3-emissies vertegenwoordigen gemiddeld 10x meer van de operationele emissies van een bedrijf, wat aantoont hoe cruciaal het is om emissies in de waardeketen te verminderen.

KBC Asset Management over Schneider Electric

Schneider blijft voor analist Alex Martens één van de favorieten in de industriesector en is een kernaandeel in de portefeuilles. De inspanningen om de uitstoot van broeikasgassen in de grote economische blokken van de wereld te verminderen, zullen naar verwachting de uitgaven voor elektrificatie, energie-efficiëntie en digitalisering stimuleren. Analist Alex Martens ziet een superieur bedrijfsmodel dat een aanhoudende groei stimuleert tegen een waardering die in lijn is met die van sectorgenoten en KBC AM handhaaft daarom de “Kopen”-aanbeveling. Het koersdoel wordt verhoogd tot 185 euro (was 165 euro).

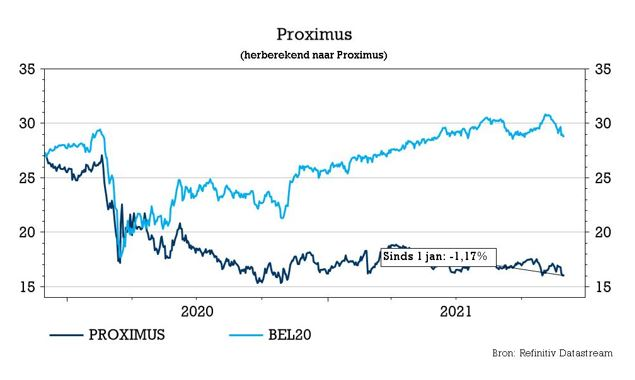

Proximus zet beursdeur open voor TeleSign

Op Euronext Brussel is Proximus deze ochtend één van de sterkste stijgers. Op een al overwegend positief beurssentiment zette de groep gisteravond een extra turbo met de bevestiging dat een beursgang van de Amerikaanse dochter TeleSign wordt overwogen. Niet onbegrijpelijk volgens KBC Securities-analist Ruben Devos, gezien de investeringsnoden waar de groep tegen aankijkt. Geen impact op het “Houden”-advies en het koersdoel van 20 euro.

Persbericht

Gisterenavond stuurde Proximus een persbericht uit als reactie op een artikel van de gespecialiseerde M&A-website Mergermarket waarin werd beweerd dat het bedrijf strategische transacties overweegt waarbij TeleSign betrokken is. In zijn persbericht, bevestigt Proximus dat het verschillende strategische opties onderzoekt om "de volledige waarde” van TeleSign te ontsluiten en toch een meerderheidsbelang te behouden. Meer specifiek onderzoekt het bedrijf de mogelijkheid om TeleSign via een SPAC-fusie naar de beurs te brengen.

Overname van TeleSign in 2017

In november 2017 kondigde Proximus-dochter BICS aan dat het TeleSign zou overnemen, een Amerikaans bedrijf dat actief is in het aanbieden van authenticatie en mobiele identiteitsdiensten aan internet- en digitale dienstverleners, voor 230 miljoen dollar. TeleSign is ondertussen sterk gegroeid en rapporteerde een omzet van 273 miljoen dollar in 2020, een stijging van 52% op jaarbasis. Het streven naar groei gaat echter ten koste van de marge, aangezien de dochteronderneming intensief marketingpersoneel inhuurde en agressief investeerde in productontwikkeling. De EBITDA-marges bedroegen 11% in 2020, maar zullen naar verwachting dalen tot 6% in 2021.

Overname van BICS in 2021

In februari van dit jaar bereikte Proximus een akkoord met MTN en Swisscom, de twee minderheidsaandeelhouders van BICS, over de overname van hun belangen (respectievelijk 20% en 22,4%) in BICS voor een totale vergoeding in contanten van 217 miljoen euro. Tegen een prijs van 4,4x EV/EBITDA, wat BICS en TeleSign samen waardeert op 569 miljoen euro. Proximus genereerde zo relatief aantrekkelijk vrije kasstroom, meent analist Ruben Devos. Het betaalde een correcte prijs voor de overname van de minderheidsaandeelhouders van BICS.

KBC Securities over Proximus

Telecombedrijven onderzoeken in toenemende mate manieren om (gedeeltelijk) hun belangrijkste activa te gelde te maken, of het nu gaat om glasvezel, mobiele sites, datacenters, IT infrastructuur,… Tegen een achtergrond van bijna historisch lage waarderingsmultiples, zetten kortere technologiecycli de druk op de kapitaaluitgaven voor netwerken en infrastructuur. Proximus voert zijn investeringen (Fibre to the Home, 5G, IT) sterk op. In de wetenschap dat glasvezel alleen al 5 miljard euro zal vergen over 2017 – 2028, begrijpt analist Ruben Devos de intentie van het bedrijf om een deel van de waarde van TeleSign te ontsluiten. Het kan ook passen in de doelstelling van Proximus om 700 miljoen euro te halen uit de verkoop van activa over 2020 - 2025.

Eerder dit jaar nam Proximus BICS inclusief TeleSign over tegen een prijs van 4,4x EV/EBITDA. Proximus zal zeker een beter rendement krijgen voor een snelgroeiend digitaal actief dat 's werelds grootste internetmerken en cloudbedrijven bedient. KBC Securities heeft een “Houden”-advies voor Proximus en een koersdoel van 20 euro.

Europees aandelennieuws

COVID-19-vaccin van BioNTech en Pfizer biedt mogelijk bescherming tegen omicronvariant

- Het COVID-19-vaccin van geneesmiddelenproducenten BioNTech en Pfizer zal waarschijnlijk een sterke bescherming bieden tegen de nieuwe variant van het omicronvirus, vertelde de Chief Executive van BioNTech aan Reuters. "We denken dat het waarschijnlijk is dat mensen substantiële bescherming zullen hebben tegen ernstige ziekte veroorzaakt door omicron," zei BioNTech CEO en medeoprichter Ugur Sahin. Hij omschreef daarbij “ernstige ziekte” als een ziekte waarvoor ziekenhuis- of intensieve verzorging nodig is. Het biotechbedrijf werkt ondertussen wel snel aan een verbeterde versie van zijn vaccin hoewel het onduidelijk blijft of dat nodig is, voegde hij eraan toe.

Sanofi neemt Origimm Biotechnology over

- Geneesmiddelenproducent Sanofi neemt de Oostenrijkse groep Origimm Biotechnology over. De groep verwacht de deal deze maand af te ronden, zonder financiële details vrij te geven. "De overname van Origimm verbreedt onze pijplijn voor onderzoek en ontwikkeling van vaccins verder, met een eerste kandidaat-vaccin tegen acné, een grote medische behoefte voor miljoenen tieners en volwassenen," aldus Sanofi. Het concern blijft onder druk staan om zijn geneesmiddelenpijplijn nieuw leven in te blazen en wil ook graag tegenslagen in de COVID-19-vaccinwedloop overwinnen. In september liet Sanofi zijn plannen voor een eigen op mRNA gebaseerd COVID-19-vaccin vallen.

Prada ziet kansen in tweedehandsmode

- Het Italiaanse modeconcern Prada ziet kansen in de bloeiende sector van de tweedehandsmode, die het zowel intern als via partnerschappen kan ontwikkelen, verklaarde marketingchef en erfgenaam Lorenzo Bertelli aan Reuters. De markt voor tweedehandstassen en -kleding is de laatste drie jaar sterk gegroeid, aangedreven door jongere, meer milieubewuste shoppers die op zoek zijn naar betaalbare goederen van topklasse. Verwacht wordt dat de markt dit jaar een omvang van 33 miljard euro zal bereiken, na een groei van 65% tussen 2017 en 2021, volgens adviesbureau Bain. Voor nieuwe luxegoederen is de groei 12%.

UBS kondigt nieuwe CFO aan

- De Zwitserse bank UBS heeft Sarah Youngwood benoemd tot Chief Financial Officer van de groep. Youngwood is sinds 2016 het financieel hoofd van Consumer & Community Banking bij JPMorgan Chase. Tussen 2012 en 2016 was ze hoofd investor relations voor JPMorgan Chase en daarvoor was ze veertien jaar in verschillende functies werkzaam in de Financial Institutions Group binnen JPM's Investment Bank in Parijs, Londen en New York.

Husqvarna verhoogt financiële doelstellingen

- Husqvarna, 's werelds grootste producent van elektrisch tuingereedschap, verhoogde zijn financiële doelstellingen en groeiambities voor robotmaaiers en andere accu-aangedreven producten. De Zweedse groep mikt op een jaarlijkse organische omzetgroei van 5% en een operationele marge van 13%. Er werd geen tijdschema voor de nieuwe doelstellingen gegeven. De vorige financiële doelstellingen, aangekondigd in 2019, waren voor een omzetgroei die de gemiddelde groei in de sector met 2 procentpunten overstijgt met een operationele marge boven de 10%. In de eerste negen maanden van 2021 steeg de organische omzet met 15% en bedroeg de operationele marge 15,1%.

Beursnieuws België en Nederland

Deceuninck sponsort voor wielerploeg Alpecin-Fenix

- Na de voorbije drie jaar de wielerploeg Deceuninck - Quick Step te hebben gesteund, kondigde bouwmaterialenfabrikant Deceuninck aan dat het een nieuwe sponsordeal heeft gesloten met de wielerploeg Alpecin-Fenix. Vanaf 2022 (voor een nog niet bekendgemaakte maar meerjarige periode) zal Deceuninck zowel het profwielerteam voor mannen als het mountainbike-, cyclocross- en elitewielerteam voor vrouwen van Alpecin-Fenix ondersteunen. KBC Securities is blij met de nieuwe deal omdat wielersponsoring een vrij effectieve manier is om de naamsbekendheid van Deceuninck verder te vergroten. Geen impact op “Opbouwen”-advies en koersdoel van 4,2 euro.

Floridienne krijgt hoger koersdoel bij KBC Securities na sterke derdekwartaalresultaten

- Holding Floridienne kwam met een update waaruit een aanzienlijke groei in de divisie Life Sciences bleek, een verbeterde rentabiliteit in de divisie Gourmet Food en een uitstekende prestatie van haar recyclingactiviteiten in de divisie Chemie. De groep verwacht een voortzetting van deze trend in het vierde kwartaal en handhaaft dan ook de prognoses voor een sterke groei van de resultaten voor FY21. KBC Securities sleutelde aan het model en puurde er een lichte verhoging van het koersdoel uit van 620 naar 640 euro. Het advies blijft onveranderd op “Houden”.

Proximus bekijkt mogelijkheden voor het Amerikaanse filiaal TeleSign

- In reactie op mediaberichten gisteren, bevestigde telecombedrijf Proximus dat het voorlopige besprekingen is gestart over een potentiële strategische transactie met TeleSign, een in de VS gevestigd filiaal van Proximus. Een beursnotering via een SPAC-fusie is daarbij inderdaad één van de mogelijke strategische routes die Proximus momenteel onderzoekt. Aangezien Proximus zijn investeringen (FttH, 5G, IT) opvoert en glasvezel alleen al 5 miljard euro zal vergen over 2017 - 2028, begrijpt KBC Securities de intentie van het bedrijf om een deel van de waarde van TeleSign vrij te spelen. Het kan ook passen in de doelstelling van Proximus om 700 miljoen euro te halen uit de verkoop van activa in de periode 2020 - 2025. KBC Securities heeft een “Houden”-advies voor de aandelen met een koersdoel van 20 euro.

Biocartis krijgt groen licht in VS om test SeptiCyte Rapid te commercialiseren

- Biotechbedrijf Biocartis kreeg in de VS groen licht voor SeptiCyte RAPID, een test die werkt op het diagnosetoestel van Biocartis ‘Idylla’ en werd ontwikkeld onder Biocartis' partnerschap met Immunexpress. Sepsis is de overweldigende en levensbedreigende reactie van het lichaam op een infectie die het immuunsysteem ontregelt en kan leiden tot weefselschade, orgaanfalen en overlijden. Vandaag is sepsisdiagnose volgens Biocartis een uitdaging omdat conventionele technieken traag en vaak niet erg nauwkeurig zijn. De goedkeuring versterkt volgens KBC Securities de infectieziektenfranchise van Biocartis in de VS en kan zorgen voor een aanhoudende opwaartse trend naast zijn oncologieactiviteiten. “Kopen”-advies en het koersdoel van 7 euro bevestigd.

Shurgard opent nieuwe faciliteit in Frankrijk

- Shurgard, grootste eigenaar en uitbater van stockageruimte in Europa, opende gisteren de nieuwe ‘self-storage’-faciliteit in Morangis (regio Parijs), het nieuwe opslagcentrum van ongeveer 5.700 m² met zo’n 850 self-storage units. Met Morangis komt het aantal locaties van Shurgard in Parijs en voorsteden op 42, goed voor meer dan 200.000 m2 netto verhuurbaar oppervlak. Shurgard heeft ook vier andere projecten in de pijplijn voor de regio, goed voor meer dan 20.000 netto m2.

Euronext rondt inkoopprogramma van eigen aandelen af

- Euronext heeft de inkoop van 350.000 eigen aandelen voltooid tegen een gemiddelde prijs van 90,83 euro. Het inkoopprogramma werd uitgevoerd in het kader van het Euronext Long-Term Incentive plan.

Iep Invest beslist om 2 euro interim-dividend te betalen

- Op basis van de resultaten over de eerste 10 maanden van het jaar heeft de raad van bestuur van Iep Invest beslist om een bruto-interim-dividend over het boekjaar 2021 uit te keren van 2 euro per aandeel. Dit stemt overeen met een nettodividend van 1,4 euro per aandeel.

ForFarmers start met inkoopprogramma van aandelen

- ForFarmers kondigt aan een programma voor de terugkoop van aandelen te starten voor een maximumbedrag van 50 miljoen euro, om de balans efficiënter te maken. Het SBB-programma zal starten op 2 december 2021 en uiterlijk eindigen op 31 december 2023. KBC Securities juicht de inkoop toe, maar die heeft geen impact op “Houden”-advies en het koersdoel van 4,25 euro.