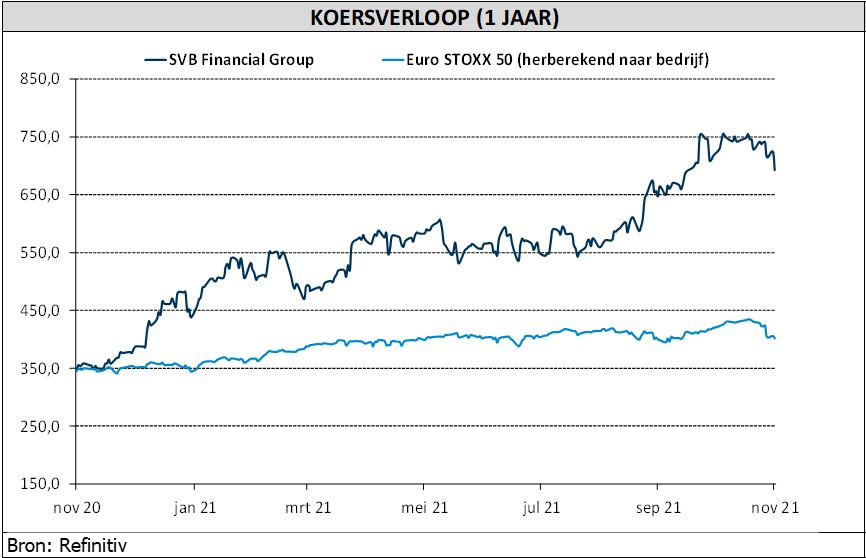

wo. 1 dec 2021

KBC Asset Management start de opvolging van SVB Financial Group, een Amerikaanse bank die zich richt op de innovatie-economie. SVB heeft een bijzonder sterke franchise in zeer aantrekkelijke marktsegmenten, wat leidt tot een best-in-class groeiprofiel. De bank profiteert momenteel van de bloeiende kapitaalmarktactiviteiten, maar ook van het seculaire groeithema in private equity. SVB heeft een laag risicokredietprofiel en zal profiteren van stijgende rentetarieven gezien haar activa-gevoeligheid. Voldoende reden voor een “Kopen”-aanbeveling en koersdoel van 880 dollar, meent analist Joris Dehaes.

Achtste grootste beursgenoteerde bank van Amerika

SVB Financial Group (SVB) is onlangs opgenomen in de lijst van 20 grootste Amerikaanse banken naar balanstotaal en is de achtste grootste beursgenoteerde Amerikaanse bank naar marktkapitalisatie. Ondanks haar reeds aanzienlijke omvang blijft SVB een echt gespecialiseerde bank die een indrukwekkende en ongeëvenaarde groei heeft weten te realiseren.

Opgericht in 1982

SVB Financial Group is de holding boven Silicon Valley Bank, een bank die in 1982 is ontstaan en zich aanvankelijk richtte op de financiering van startende bedrijven in de technologiesector, gevestigd rond het iconische Silicon Valley. Anno 2021 is SVB de belangrijkste financiële dienstverlener voor alle bedrijven die verbonden zijn met de wereldwijde innovatie-economie (voornamelijk technologie- en life-sciencesbedrijven). De bank heeft haar klantenbestand zowel in de VS als over de hele wereld opgebouwd en heeft in de afgelopen jaren een investment banking- en private bankingtak verworven. SVB kan nu elk bedrijf bedienen vanaf de start als nieuw bedrijf tot de opkomst als grote onderneming of bij een potentiële verkoop of beursgang, terwijl de bedrijfsleiders ook kunnen rekenen op vermogensbeheerdiensten. SVB is ook de grootste financierder ter wereld van de bloeiende private-equity- en venture capital-sector.

Prestaties

Net als meer traditionele banken verdient SVB nettorentebaten (het verschil tussen rentebaten uit leningen en effecten en rentelasten uit deposito's en uitgegeven obligaties) en commissie-inkomsten uit diensten als betalingsverkeer, vermogensbeheer, investeringsbankieren. De nettorentebaten zijn momenteel goed voor ongeveer 55% van de inkomsten, terwijl de niet-rentebaten (45% van de inkomsten) vrij gelijkmatig zijn verdeeld tussen traditionele bankcommissies, commissies voor investment banking, commissies uit vermogensbeheer en private banking, en winsten uit warrants (zie hieronder). In de afgelopen drie jaar is de balans van SVB meer dan 3,5 keer gegroeid, geholpen door een massale instroom van deposito's (zeker in 2021), terwijl de op vergoedingen gebaseerde activiteiten enorm zijn gegroeid. Ondanks een lage nettorentemarge als gevolg van de lage rentestand zijn de inkomsten en de winst van de bank in die drie jaar dan ook meer dan verdubbeld.

Laag kredietrisico

Het kredietrisico is zeer laag bij SVB, veel lager dan bij traditionele banken, aangezien een groot deel van de balans bestaat uit deposito's van klanten die worden belegd in effecten met een laag risico, terwijl ongeveer 60% van de kredietportefeuille bestaat uit leningen aan participatiemaatschappijen (zoals bijvoorbeeld Blackstone) die worden gebruikt om de tijd te overbruggen voordat investeerders hun toegezegde geld aan deze participatiemaatschappijen overmaken. Dergelijke leningen zijn in de afgelopen jaren zeer veilig gebleken. De iets risicovollere leningen aan kleine bedrijven vormen slechts een klein deel van de leningenportefeuille (4%) en zijn mooi gediversifieerd.

Warrants in ruil voor durfkapitaal

SVB gebruikt ook warrants om kredietverliezen op deze startende bedrijven te compenseren. Deze warrants geven het recht om aandelen te verwerven in particuliere, door durfkapitaal gefinancierde technologiebedrijven en worden verkocht zodra het bedrijf wordt overgenomen of naar de beurs gaat. De winsten uit warrants hebben in de loop der tijd de verliezen uit leningen aan startende ondernemingen ruimschoots overtroffen.

KBC Asset Management over SVB Financial Group

Analist Joris Dehaes denkt dat de sterke balans en de groei van de inkomsten en de winst zal aanhouden, gezien SVB's unieke, marktleidende franchise in een wereld waar startende ondernemingen, technologische disruptie, biowetenschappelijk onderzoek, private equity en vermogensbeheer alleen maar relevanter zullen worden. Bovendien zou een eventuele stijging van de rentetarieven de inkomstengroei versnellen door een uitbreiding van de nettorentemarge, gezien de buitensporige effectenportefeuille (met een korte looptijd) en de enorme hoeveelheid niet-rentedragende deposito's van de bank. Om dan nog maar te zwijgen van de extra inkomsten uit vergoedingen die SVB zou boeken als gevolg van een hogere spread op haar buitenbalansproducten.

Risico's

SVB is een aandeel dat sterk onder de markt kan presteren wanneer de exitmarkten (IPO, M&A) verstoord zijn. Sinds de dotcomcrash is dit echter alleen gebeurd in 2009, begin 2016 en heel kort tijdens de coronacrisis. Dalende rentevoeten zijn ook negatief voor de bank, maar de huidige renteomgeving biedt eerder upside dan downside.

Waardering

SVB-aandelen worden verhandeld tegen ongeveer 20x de verwachte winst voor 2023 of een disagio van 20% ten opzichte van de 'Russell 1000 Growth'-index. In vergelijking met vergelijkbare banken handelt SVB daarentegen tegen een aanzienlijke premie, maar volgens KBC AM zijn er eigenlijk maar weinig vergelijkbare banken. KBC Asset Management meent dat de huidige waardering meer dan gerechtvaardigd is in het licht van de groeivooruitzichten en het potentieel voor een hogere rente.