di. 23 nov 2021

Wat staat er morgen op de beleggersagenda?

Woensdag 24 november

- Bedrijfsresultaten

- Hal Trust

- Deere & Co

- Aroundtown

- Britvic

- Johnson Matthey

- Lundbergs

- Rockwool

- United Utilities

- Virgin Money

- Aandeelhoudersvergadering

- Genus – Algemene vergadering

- Schibsted - Investeerdersdag

- Darktrace – Algemene vergadering

- Ex-dividend

- Applied Materials

- NextEra Energy

- Huntington Ingalls Industries

- Fortive

- Yum! Brands

- S&P Global

- Fortune Brands Home & Security

- Kraft Heinz

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, BBP, orders duurzame goederen, notulen FOMC-vergadering

- Japan: PMI’s

- Duitsland: IFO-indicator

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Omzetgroei van Zoom Video Communications vertraagde in derde kwartaal

- De omzetgroei van Zoom Video Communications (koers aandeel: -6,8% nabeurs) vertraagde in het derde kwartaal tot 35%. Een kwartaal eerder was nog sprake van een groei met 54% en een jaar eerder 360%. De groep kijkt niet alleen aan tegen een vermindering van het telewerk, maar ook tegen de zware concurrentie van Cisco's conferencing tool Webex en Microsoft’s Teams. Niettemin rapporteerde Zoom toch een beter dan verwachte aangepaste winst van 1,11 dollar per aandeel. Bovendien legt de groep voor het huidige kwartaal de verwachtingen boven die van analisten en voor het volledige boekjaar werd de omzetprognose opgetrokken van 4,01 tot 4,08 miljard dollar.

BioNTech en Moderna krijgen groen licht voor booster shots

- BioNTech en Moderna kregen een duw in de rug op Wall Street nadat de Amerikaanse Food and Drug Administration het licht op groen zette voor hun booster shots voor alle volwassenen.

Pfizers covid-19-vaccin biedt bescherming op lange termijn

- Volgens Pfizer biedt zijn covid-19-vaccin een sterke bescherming op lange termijn tegen het coronavirus. Dat blijkt uit een late-stage studie uitgevoerd bij adolescenten van 12 tot 15 jaar. De langetermijngegevens zullen de geplande aanvragen ondersteunen voor volledige reglementaire goedkeuring van het vaccin in de leeftijdsgroep in de Verenigde Staten en wereldwijd.

Musk mikt op lancering Model S Plaid in China

- Elon Musk, CEO van Tesla (koers aandeel: +1,7%), was weer bijzonder actief op Twitter en liet er onder meer weten dat het supermodel S, de Plaid, in de lente van volgend jaar in China zal worden gelanceerd. De auto heeft een officieel rijbereik van zo’n 630 km en sprint van 0-100km/u in amper 2,1 seconden, voor de liefhebbers. Uit officiële papieren bleek dan weer dat Tesla van plan is om meer dan 1 miljard dollar te besteden aan zijn nieuwe autofabriek in het Texaanse Austin en om de bouw tegen het einde van dit jaar te voltooien. In de documenten die vrijdag bij het Texas Department of Licensing and Regulation (TDLR) zijn ingediend, wordt een overzicht gegeven van de uitgaven van Tesla voor verschillende productiefaciliteiten in zijn fabriek in Austin.

Apple krijgt grip op toeleveringsketen voor iPhone 13

- Het Apple-aandeel (koers aandeel: +0,3%) sloot op het hoogste niveau ooit na berichten dat de groep een betere grip krijgt op de toeleveringsketen voor de iPhone 13.

Vakbonden verzetten zich tegen aankoop MGM Studios door Amazon.com

- Vier grote vakbonden in de VS hebben er maandag bij de Amerikaanse Federal Trade Commission op aangedrongen om zich te verzetten tegen het plan van Amazon.com (koers aandeel: -2,8%) om Metro-Goldwyn-Mayer Studios te kopen, omdat het de concurrentie op de streaming videomarkt zou verminderen. Amazon kondigde de deal van 8,45 miljard dollar in mei aan. De vakbonden voerden aan dat de deal Amazons streaming bibliotheek op meer dan 55.000 titels zou brengen, met meer in ontwikkeling. Netflix heeft er iets minder dan 20.000.

Walmart de Mexico sluit partnerschap met Gazpro

- Walmart de Mexico (Walmex) is een partnerschap aangegaan met het Mexicaanse bedrijf Gazpro om benzinetankstations bij een aantal van zijn winkels in Mexico te openen. De stations zullen worden ontworpen, ontwikkeld en geëxploiteerd door Gazpro met benzine van het Mexicaanse staatsoliebedrijf Pemex, zei Walmart de Mexico in een verklaring. Walmex is voor 70% in handen van Walmart (koers aandeel: +1,7%) en is de grootste divisie van het bedrijf buiten de VS.

DoorDash betaalt schikking van 5 miljoen dollar

- DoorDash (koers aandeel: -6,4%) betaalt meer dan 5 miljoen dollar om een rechtszaak te schikken in San Francisco na vermeende overtredingen van de arbeidswetgeving, waarbij het grootste deel van het geld naar bezorgers gaat. DoorDash heeft met de schikking naar eigen zeggen geen overtredingen toegegeven. De stad opende in 2019 een formeel onderzoek naar DoorDash nadat mediaberichten zeiden dat het bedrijf fooien van klanten gebruikte om het basisloon van werknemers te subsidiëren.

Overname Athenahealth voor 17 miljard dollar

- Healthcare techbedrijf Athenahealth, gespecialiseerd in het digitaliseren van gezondheidsdossiers en in elektronische claims en facturering, wordt voor 17 miljard dollar overgenomen door Bain Capital en Hellman & Friedman. Verkopers zijn Veritas Capital en Evergreen Coast Capital die het bedrijf in 2019 hebben overgenomen voor 5,7 miljard dollar, van de beurs haalden en samensmolten met activa van GE Healthcare.

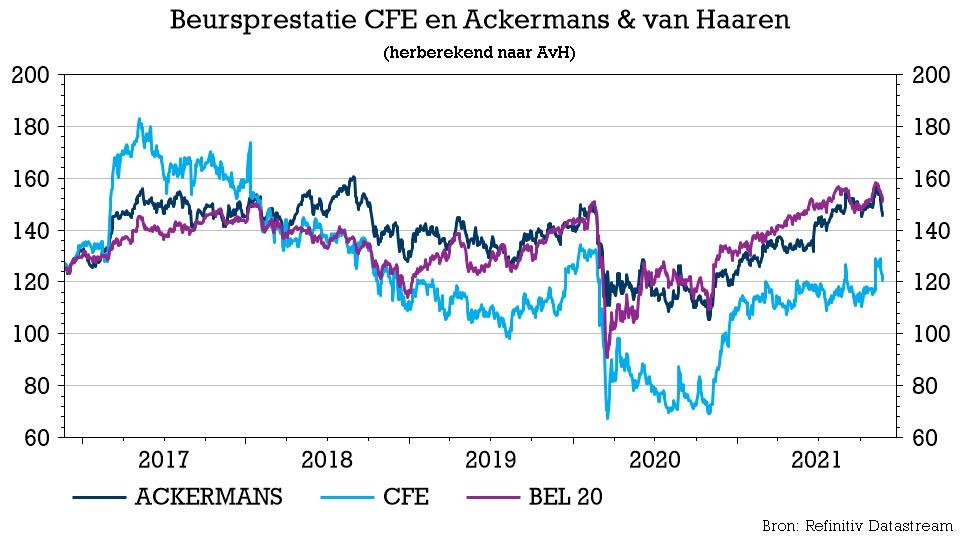

CFE krikt vooruitzichten op

CFE tekent voor een solide prestatie in het derde kwartaal, waardoor het zijn vooruitzichten voor 2021 opwaarts kan bijstellen. Zowel de omzet als de nettowinst zullen naar verwachting terugkeren naar het niveau van voor de crisis. DEME kende vooral een goed momentum, zowel bij de uitvoering van projecten als bij de ondertekening van nieuwe projecten. Het orderboek heeft een nieuw record bereikt, dat in het vierde kwartaal opnieuw zal worden gebroken (dankzij de offshore windmolenparken in de VS). KBC Securities hanteert een "Kopen"-aanbeveling en een koersdoel van 109 euro.

Kwartaalcijfers

De cijfers van CFE worden altijd uitgesmeerd over verschillende segmenten.

- DEME: de omzet in de eerste negen maanden steeg met 3% op jaarbasis tot 1,73 miljard euro, waardoor het niveau zo’n 14% onder dat van de eerste negen maanden in 2019 aanbelandde. Sterk, omdat het derde kwartaal dat ook was, zeker in vergelijking met de twee vorige kwartalen. Dredging (47% van de omzet) profiteert van de goede vooruitgang in Abu Qir (Egypte) en het Sabetta Sea Channel-project in Rusland. DEME Offshore (33% van de omzet) zette eveneens een solide prestatie neer dankzij de installatieprojecten Hornsea 2 en Saint-Nazaire.

- Contracting: de omzet in dit segment kwam zoals verwacht uit op 760 miljoen euro, dik 16% hoger dan een jaar eerder en 3,5% boven de vergelijkbare periode in 2019.

- Vastgoed: Hier werd een “bevredigende vooruitgang” gemeld, zonder verrassingen.

Orderboek ontdekt nieuwe hoogten

Het totale orderboek van CFE steeg met 5% ten opzichte van heel 2020 tot 6,36 miljard euro. Dat is een nieuw record, met dank aan de opname van het project Vineyard 1 (150 à 300 miljoen euro).

- DEME: Het orderboek landde op 4,83 miljard euro, wat 7,3% hoger is dan op het einde van 2020. Het nieuw verworven contract voor de bouw van het CVOW voor Dominion Energy zal pas tegen het einde van 2021 worden opgenomen, zodat de groep eveneens afstevent op een nieuw record.

- Contracting: Het orderboek is 1,5% gekrompen, vooral omdat niet alle projecten in dat orderboek werden opgenomen (zoals bijvoorbeeld de renovatie van Kanal-Centre Pompidou in Brussel).

Verhoogde vooruitzichten

De jaarvooruitzichten voor heel 2021, zoals die bekend werden gemaakt ten tijde van de publicatie van de halfjaarcijfers, werden deze ochtend verhoogd, zowel op het niveau van de omzet als van de nettowinst. Beide zouden weer aan het niveau van voor de pandemie moeten geraken, terwijl eerder nog werd verwacht dat ze onder het niveau van 2019 zouden kunnen landen. DEME verwacht daarin een “solide stijging van zowel de omzet als de nettowinst”, zij het net onder het niveau van 2019. Contracting zal dan weer “dicht bij het niveau van 2019” uitkomen, terwijl de vooruitzichten voor “Real Estate” opwaarts worden bijgesteld tot “hoger dan in 2020”.

KBC Securities over CFE

Dit is zonder meer een goede derdekwartaalupdate, niet in het minst om dat er geen (grote) verrassingen in vervat zitten. De herziene vooruitzichten voor 2021 zijn welkom, maar veranderen de schattingen niet wezenlijk omdat de analist van KBC Securities al rekening hield met een aanzienlijke toename van de activiteit in de tweede jaarhelft. De recordhoogte van de orderportefeuille weerspiegelt alleszins wel het recente sterke momentum voor DEME, dankzij de ondertekening van nieuwe offshore windprojecten in de VS.

Voor wat de investeringen betreft is het duidelijk dat de baggermarkt zeer competitief blijft op het vlak van prijszetting, maar dan wel tegen een achtergrond van stijgende volumes. Offshore wind groeit snel en DEME heeft bewezen dat het in staat is om contracten binnen te halen in de belangrijke Amerikaanse markt. Gezien het goed gevulde orderboek, de toppositie in de sector en de troeven die de groep heeft in de competitieve maar bloeiende offshore windmarkt, blijft CFE van een ongewijzigd “Kopen”-advies genieten. Het koersdoel van 109 euro blijft eveneens ongewijzigd op de tabellen staan.

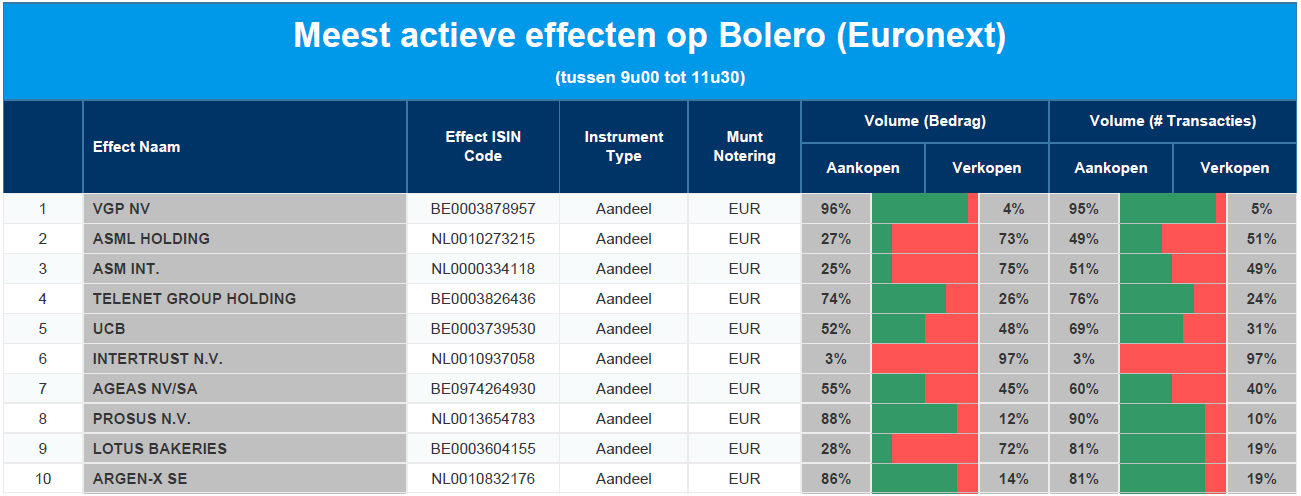

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - ASML - ASMI - Telenet - UCB - Intertrust - Ageas - Prosus - Lotus Bakeries - Argenx

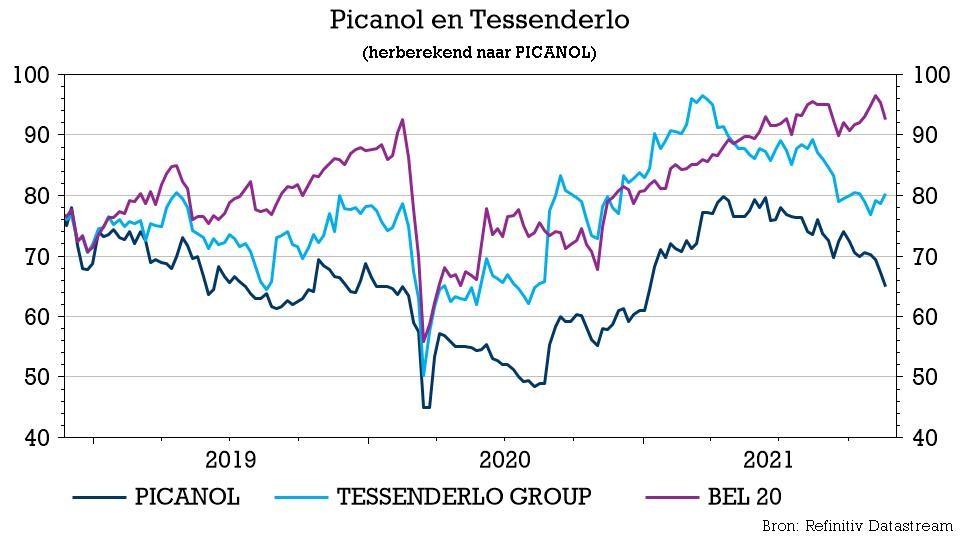

Tessenderlo verhoogt jaarverwachtingen

Tessenderlo heeft zijn verwachtingen voor de aangepaste bedrijfskasstroom voor 2021 opgetrokken van “ongeveer 0%” naar “10% groei”, terwijl analisten gemiddeld op een groei met 5% mikten. De marktomstandigheden in de agrosector blijven volgens de industriële groei gunstig, zodat de recente nervositeit bij de beleggers over de impact van de stijgende energieprijzen en de beschikbaarheid van grondstoffen (die worden betrokken uit Wit-Rusland) zonder grond blijken te zijn (althans tot dusver). Moedergroep Picanol profiteert indirect van het goede nieuws, al blijven de koersdoel en adviezen voor beide groepen ongewijzigd bij KBC Securities.

Tessenderlo

De upgrade is zeker welkom nieuws, aangezien ondanks de sterke oogstprijzen, beleggers de afgelopen weken en maanden nerveus werden over de hoge energiekosten en de grondstoffenvoorziening van Agro (MOP wordt doorgaans uit Wit-Rusland betrokken, dat te kampen heeft met mogelijke handelsbeperkingen als gevolg van grensincidenten met de EU). Vóór de bekendmaking rekende KBC Securities op een groei van de aangepaste EBITDA voor 2021 met 2,4% tot 322 miljoen euro terwijl de gemiddelde analistenverwachting uitging van een cijfer van 330 miljoen euro, goed voor 4,9% groei.

In lijn met de inhoud van het persbericht trok de analist van KBC Securities de EBITDA-vooruitzichten voor 2021 op met 7% tot 345,9 miljoen euro (+10% op jaarbasis) en trok het verwachte EBITDA-cijfer voor FY22 met 3% op tot 345,2 miljoen euro. Daarmee staat het cijfer voor 2021 bijna gelijk met dat van 2022. Het advies blijft behouden op “Opbouwen”, gesteund door de generatie van solide vrije kasstromen, een hele sterke balans en een aantrekkelijke waardering: het aandeel noteert aan een koerswinst verhouding van 6,7x en een EV/REBITDA waardering van 4,6x, en een Free Cash Flow yield van 10,1% voor 2022. Ondanks de hogere vooruitzichten, blijft de cyclische aard van de Agro-industrie een belangrijke factor, zodat onze analist het koersdoel van Tessenderlo niet aanpast: dat blijft dus stabiel op 43 euro.

Picanol

Moedergroep Picanol verhoogde de groei van de aangepaste bedrijfskasstroom (EBITDA) voor 2021 van +10% (tot ongeveer 398 miljoen euro) naar +15% (tot zo’n 416 miljoen euro), en verwijst daarvoor natuurlijk naar de aanhoudend gunstige marktomstandigheden voor de Agro-activiteiten van Tessenderlo. Vóór de publicatie mikte KBCS op een aangepaste EBITDA-groei van 14,5 % voor boekjaar 2021 tot 414,1 miljoen euro.

Door de nieuwe prognoses van Tessenderlo in de cijfers van Picanol te versleutelen, stijgt de geschatte EBITDA-groei van Picanol voor 2021 van +14,5% op jaarbasis tot +19%. Dat is meer dan de officiële prognose. Rekening houdend met de aantrekkelijke waardering (een koerswinst verhouding voor 2022 van 8,7x en een EV/REBITDA verhouding van 4,6x), blijft het advies op “Opbouwen” staan. Het koersdoel van 83 euro blijft eveneens behouden, omwille van de cyclische aard van de Agro-activiteiten van Tessenderlo.

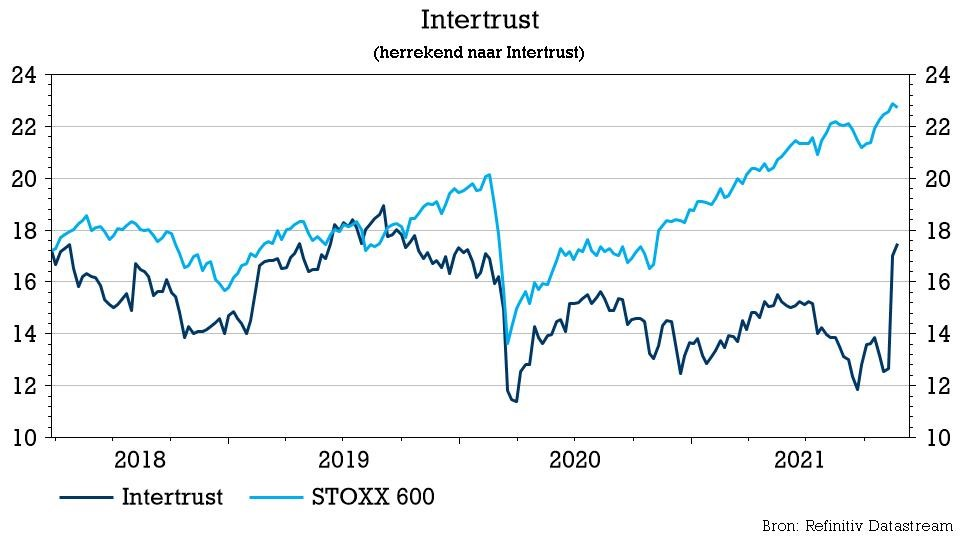

Hoger bod op Intertrust in de maak?

Intertrust liet weten dat het mogelijk nog andere overnamekandidaten kan aantrekken. Die legden al niet-bindende biedingen tot 22 euro per aandeel op tafel. Eerder startte de groep exclusieve overnamegesprekken op met CVC Capital Partners over een mogelijk bod van 18 euro per aandeel. Hoewel een ander, hoger bod per definitie onzeker is, verhoogt KBCS het koersdoel niettemin van 19 naar 22 euro, omdat die waardering elk bod meer realistisch zou maken.

CVC komt snuffelen

Op 12 november liet Intertrust weten dat het mogelijk een overnamebod van CVC in de bus gaat krijgen. De private-equitygroep denkt in het kader van een vrijwillig openbaar overnamebod aan een bod van 18 euro cash per uitstaand aandeel, met als doel om de groep nadien samen te voegen met de niet-beursgenoteerde sectorgenoot TMF Group. CVC Capital Partners nam TMF Group in 2017 over voor 1,75 miljard euro. TMF genereerde destijds 529 miljoen euro omzet en is daarmee van vergelijkbare omvang als Intertrust. TMF bestrijkt eveneens het volledige bereik van Corporates, Capital Markets, Funds en Private Wealth en biedt daarnaast het ook meer algemene tax compliance, HR & payroll services, family business succession planning, etc. aan.

Een deal was er evenwel nog niet, omdat beide partijen het niet helemaal eens waren over alle details. Dat weerhield hen er niet van om alvast exclusieve besprekingen aan te gaan om een mogelijk vrijwillig openbaar bod tot een goed einde te brengen. Intertrust heeft wel besloten om de kapitaalmarktdag die ingepland stond op 23 november te annuleren, terwijl ook het lopende inkoopprogramma op ijs gezet werd. Op basis van dat nieuws schoot het aandeel vlot 38% hoger tot 17,42 euro, wat de marktwaarde op 1,14 miljard euro brengt.

Het potentiële bod hield een premie van 43% in ten opzichte van de koers voor het nieuws werd bekendgemaakt. Die premie is natuurlijk indrukwekkend, maar het vooropgestelde bedrag van 18 euro lag wel onder het koersdoel van KBC Securities (19 euro), terwijl het 2 euro boven het gemiddelde koersdoel van de rest van de analisten ligt.

Meerdere overnamekandidaten

Intertrust liet vandaag weten dat er na de aankondiging van 12 november meerdere blijken van interesse binnenrolden. Deze derde partijen hebben elk voorwaardelijke en niet-bindende voorstellen gedaan voor een bod in contanten op alle aandelen, variërend tot 22 euro per aandeel (inclusief dividend). De raad van bestuur evalueert alle voorstellen, maar benadrukt dat er vooralsnog geen zekerheid is dat met één van de partijen een overeenstemming zal worden bereikt.

Wat is Intertrust?

Intertrust biedt een breed scala aan diensten aan bedrijven, fondsen en vermogende particulieren. Dat omvat diensten op het gebied van wetgeving, belastingen en regelgeving; domiciliërings- en trusteediensten; diensten op het gebied van bedrijfsoprichting en -liquidatie; deposito- en fiduciaire diensten en thesauriebeheer. Deze diensten worden aangeboden via bedrijfsstructuren die over de hele wereld zijn opgezet, maar voornamelijk in Nederland, Luxemburg, Jersey en Amerika (de Bahama's, de Kaaimaneilanden, Maagdeneilanden, Curaçao, etc). Het spreekt voor zich dat het om zeer gespecialiseerde diensten gaat die een uitgebreide expertise bieden over een breed spectrum van lokale en internationale wetten en voorschriften. Zelfs grote internationale bedrijven hebben vaak niet zo'n expertise in huis. Niet-naleving kan aanzienlijke negatieve gevolgen hebben, variërend van reputatieschade tot grote boetes. Dat stimuleert bedrijven de naleving te verzekeren door deze zaken uit te besteden aan vertrouwens- en administratieve bedrijven zoals Intertrust.

De mening van KBC Securities

De analist van KBC Securities blijft van mening dat een mogelijk bod van 18 euro aan de lage kant is, vooral gezien het feit dat de langetermijnvoordelen van de transformatie van Intertrust zich nog maar net beginnen te laten zien. Echter, gezien enkele teleurstellingen in de voorgaande kwartalen, is het vertrouwen in de kundige executie van het strategische plan niet meteen geweldig groot, zodat het bod per definitie wel enige kans heeft om uit te groeien tot een mager, maar succesvol, bod.

Een bod van 22 euro zou echter interessanter zijn, omdat het een premie inhoudt die volgens de analist van KBC Securities wél gerechtvaardigd is gezien het aanzienlijke groeipotentieel, zowel qua omzet als margeverhoging. Die verhoging moet voortvloeien uit de IT-expertise van Viteos en de optimalisaties van het Center of Excellence.

Dat neemt niet weg dat zelfs een bod van 22 euro nog steeds laag zou zij in vergelijking met de recente overname van sectorgenoot Sanne door Apex. Die deal ging door aan een EV/EBITDA-waardering van 13x voor 2022. Slechts een minderheid van de activiteiten overlapt elkaar (een deel van Fund Services, Fund SPV services bij INTER vertroebelt de vergelijking) en Intertrust heeft nooit een rapportage verstrekt om een correcte vergelijking te maken. Rekening houdend met Intertrusts lagere groei en minder gewenste segmenten (bv. Private Wealth), is een forse korting ten opzichte van de waardering van het bod op Sanne zeker redelijk.

Op basis van eerdere deals in de sector, onder meer de overname van TMF door CVC en de overname van Sanne, is onze analist van mening dat een bod aan 22 euro redelijk is, omdat het niet eens zo veel meer is dan de 18 euro die CVC op tafel zou leggen. Hoewel de mogelijke biedingen nog in onderhandeling zijn, stijgt het koersdoel van KBC Securities vandaag daarom van 19 naar 22 euro. Het “Kopen”-advies blijft op de tabellen staan.

Europees aandelennieuws

Clariant zet nieuwe doelstellingen voor 2025

- Clariant zette nieuwe doelstellingen voor 2025 in de markt en mikt daarbij op een jaarlijkse omzetgroei van 4% tot 6% en een winstmarge van 19% tot 21%. Daarnaast is het Zwitserse bedrijf, waarvan de producten variëren van katalysatoren voor chemische productie en brandstofverwerking tot chemicaliën voor persoonlijke verzorgingsproducten,van plan om zijn wereldwijde aanwezigheid uit te breiden met een focus op China. Ook kleine overnames worden overwogen.

GSK springt op NASH-trein van Arrowhead Pharmaceuticals

- Arrowhead Pharmaceuticals heeft een overeenkomst gesloten met GlaxoSmithKline voor de ontwikkeling en commercialisering van diens potentiële behandeling voor patiënten met de leververvetting NASH. Volgens de overeenkomst zou Arrowhead een voorafbetaling van 120 miljoen dollar krijgen en in aanmerking komen voor bijkomende mijlpaalbetalingen. Het kandidaatgeneesmiddel, ARO-HSD, bevindt zich momenteel in een vroeg- tot middenstadium van een studie voor niet-alcoholische steatohepatitis (NASH), een vette leverziekte.

E.ON wil 27 miljard euro investeren in kernactiviteiten

- Het Duitse energieconcern E.ON is van plan tegen 2026 ongeveer 27 miljard euro te investeren in zijn kernactiviteiten. Ongeveer 22 miljard euro zal worden besteed aan het elektriciteits- en gasdistributienetwerk van E.ON, het grootste van Europa. De bedrijfskasstroom zal in 2026 naar verwachting 7,8 miljard euro bedragen, wat neerkomt op een samengesteld jaarlijks groeipercentage van ongeveer 4% van 2021 tot 2026. E.ON stelde ook voor om voor 2021 een dividend van 0,49 euro per aandeel uit te betalen, tegenover 0,47 euro voor 2020. Het huidige dividendbeleid, dat voorziet in een jaarlijkse groei van maximaal 5%, zal met drie jaar worden verlengd tot 2026.

Compass Group hervat dividenduitkeringen

- Horecagigant Compass Group hervat de dividenduitkeringen, voorspelt een onderliggende winstmarge van meer dan 6% voor het boekjaar 2022 en rapporteerde een hogere jaarwinst, nu het profiteert van economische heropeningen en recordwinsten op nieuwe activiteiten. De onderliggende operationele winst voor het jaar eindigend op 30 september steeg met 55,4% tot 811 miljoen pond.

Karo Pharma neemt Sylphar International over

- De gespecialiseerde farmaceutische groep Karo Pharma ging shoppen in ons land en neemt Sylphar International over van Vendis Capital en de oprichter van Sylphar voor 290 miljoen euro. Sylphar ontwikkelt voorschriftvrije producten, goed voor een omzet van ongeveer 64 miljoen euro in de periode oktober-september. Om de overname te financieren zal het Zweedse bedrijf een nieuwe aandelenuitgifte doen van ongeveer 200 miljoen tot 250 miljoen euro, met voorkeursrechten voor zijn bestaande aandeelhouders.

Overname van Hess in Waha-concessies door TotalEnergies en ConocoPhilips

- Volgens TotalEnergies heeft de Libische regering de gezamenlijke overname door TotalEnergies en ConocoPhillips van het 8,16%-belang van het bedrijf Hess in de Waha-concessies goedgekeurd, waardoor het belang van TotalEnergies in deze concessies van 16,33% tot 20,41% werd verhoogd.

Beursnieuws België en Nederland

Tessenderlo verhoogt verwachtingen voor aangepaste bedrijfskasstroom

- Tessenderlo heeft zijn verwachtingen voor de aangepaste bedrijfskasstroom voor 2021 opgetrokken van “ongeveer 0%” naar “10% groei”, terwijl analisten gemiddeld op een groei met 5% mikten. De marktomstandigheden in de agrosector blijven volgens de industriële groei gunstig, zodat de recente nervositeit bij de beleggers over de impact van de stijgende energieprijzen en de beschikbaarheid van grondstoffen (die worden betrokken uit Wit-Rusland) zonder grond blijken te zijn (althans tot dusver). Moedergroep Picanol profiteert indirect van het goede nieuws, al blijft het koersdoel en advies voor beide groepen ongewijzigd bij KBC Securities.

Orange voert exclusieve onderhandelingen over overname van Voo

- Niet Telenet, maar wel Orange Belgium mag exclusieve onderhandelingen opstarten over de overname van een meerderheidsbelang in de Waalse kabelaar Voo. Het bod van Orange waardeert het bedrijf op 1,8 miljard euro, dik 30% meer dan verwacht, waardoor de groep als winnaar uit de biedstrijd met onder meer Telenet kwam. Orange Belgium ambieert volgens De Tijd een belang van 75% min één aandeel in Voo. Zo’n mogelijke deal kan het Belgische telecomlandschap hertekenen, waardoor de voormalige operator die enkel actief was op de mobiele markt een waardige tegenstander wordt voor de twee leiders op de markt van vaste en convergente telefonie.

Ackermans & van Haaren blijft op schema om in 2021 recordresultaten te boeken

- Investeringsgroep Ackermans & van Haaren blijft op schema om in 2021 recordresultaten te boeken. In kwartaal drie steeg het beheerde vermogen van de bankdivisie naar een nieuw record van 60,8 miljard euro, terwijl het momentum in de offshore divisie van DEME aanhield dankzij de ondertekening van het grootste offshore windproject in de VS. De omzet van DEME steeg met 3% tot 1,73 miljard euro. De groep heeft een netto cash positie van 74,5 miljoen euro. Gezien de sterke opwaartse trend ten opzichte van het ongewijzigde koersdoel van 172 euro, stijgt het advies van “Opbouwen” naar “Kopen”.

CFE trekt vooruitzichten voor 2021 op

- CFE tekende voor een solide prestatie in het derde kwartaal, waardoor de vooruitzichten voor 2021 opwaarts werden bijgesteld. Zowel de omzet als de nettowinst zullen naar verwachting terugkeren naar het niveau van voor de crisis, dankzij een goede gang van zaken bij baggergroep DEME. Diens orderboek bereikte een nieuw record, wat in het vierde kwartaal opnieuw zal worden gebroken dankzij de offshore windmolenparken in de VS. De omzet in de Contracting-poot bedroeg 760 miljoen euro, terwijl KBCS mikte op 763 miljoen euro. Dat is 16% meer dan in 2020. Mooi, zonder verrassingen, en dus ook zonder aanpassing van het “Kopen”-advies en 109 euro koersdoel.

Galapagos heeft rekrutering van MANGROVE Fase 2-studie afgerond

- Galapagos heeft de rekrutering van zijn MANGROVE Fase 2-studie met de CFTR-remmer GLPG2737 bij patiënten met autosomaal dominante polycystische nierziekte afgerond. Het betreft een “gerandomiseerde, dubbelblinde, placebogecontroleerde studie waarin een eenmaal daagse orale dosis van GLPG2737 wordt geëvalueerd”. Dat wordt net als het placebo gedurende 52 weken toegediend, gevolgd door een open-label verlengingsperiode van 52 weken, bij 66 ADPKD-patiënten met snel progressieve ziekte. De studie moet tegen midden 2023 toplijn resultaten opleveren. Geen impact op “Houden”-advies en 60 euro koersdoel.

Intertrust kan mogelijk nog andere overnamekandidaten aantrekken

- Intertrust liet weten dat het mogelijk nog andere overnamekandidaten kan aantrekken. Die legden al niet-bindende biedingen tot 22 euro per aandeel op tafel. Eerder startte de groep exclusieve overnamegesprekken op met CVC Capital Partners over een mogelijk bod van 18 euro per aandeel. Hoewel een ander bod onzeker is, verhoogt KBCS het koersdoel niettemin van 19 naar 22 euro, omdat het een realistisch bod lijkt te zijn.

Accsys dikte voorbije zes maanden omzet en verkopen sterk aan

- De Nederlandse houtveredelaar Accsys dikte de voorbije zes maanden de omzet en de verkopen sterk aan op jaarbasis, omdat de vraag naar Accoya- en Tricoya-hout sterk blijft. De omzet steeg 31% tot 56,2 miljoen euro, dankzij 12% hogere Accoya-volumes. De onderliggende EBITDA kwam uit op 4,5 miljoen euro, tegenover 4,3 miljoen euro een jaar eerder, maar er werd wel nog een nettoverlies van 0,2 miljoen euro in de boeken geschreven.