di. 23 nov 2021

Intertrust liet weten dat het mogelijk nog andere overnamekandidaten kan aantrekken. Die legden al niet-bindende biedingen tot 22 euro per aandeel op tafel. Eerder startte de groep exclusieve overnamegesprekken op met CVC Capital Partners over een mogelijk bod van 18 euro per aandeel. Hoewel een ander, hoger bod per definitie onzeker is, verhoogt KBCS het koersdoel niettemin van 19 naar 22 euro, omdat die waardering elk bod meer realistisch zou maken.

CVC komt snuffelen

Op 12 november liet Intertrust weten dat het mogelijk een overnamebod van CVC in de bus gaat krijgen. De private-equitygroep denkt in het kader van een vrijwillig openbaar overnamebod aan een bod van 18 euro cash per uitstaand aandeel, met als doel om de groep nadien samen te voegen met de niet-beursgenoteerde sectorgenoot TMF Group. CVC Capital Partners nam TMF Group in 2017 over voor 1,75 miljard euro. TMF genereerde destijds 529 miljoen euro omzet en is daarmee van vergelijkbare omvang als Intertrust. TMF bestrijkt eveneens het volledige bereik van Corporates, Capital Markets, Funds en Private Wealth en biedt daarnaast het ook meer algemene tax compliance, HR & payroll services, family business succession planning, etc. aan.

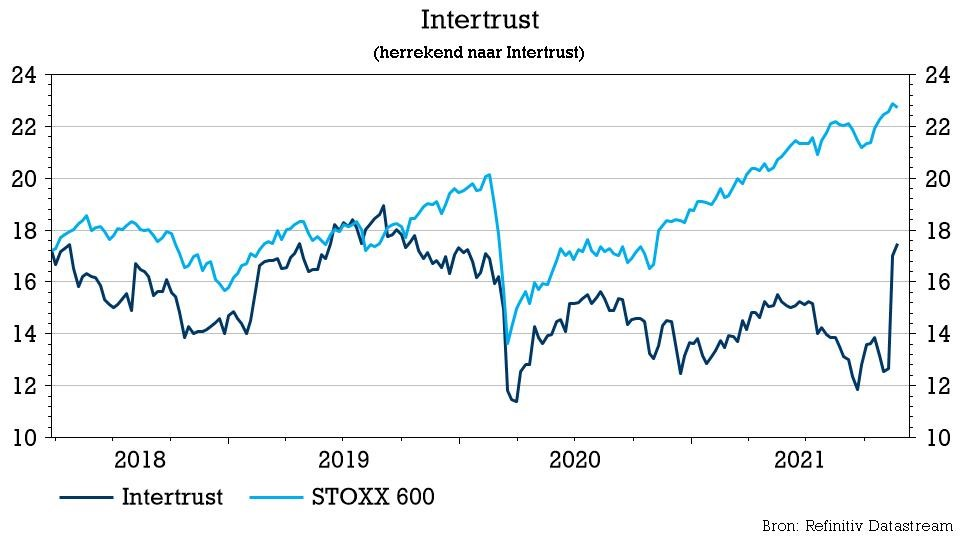

Een deal was er evenwel nog niet, omdat beide partijen het niet helemaal eens waren over alle details. Dat weerhield hen er niet van om alvast exclusieve besprekingen aan te gaan om een mogelijk vrijwillig openbaar bod tot een goed einde te brengen. Intertrust heeft wel besloten om de kapitaalmarktdag die ingepland stond op 23 november te annuleren, terwijl ook het lopende inkoopprogramma op ijs gezet werd. Op basis van dat nieuws schoot het aandeel vlot 38% hoger tot 17,42 euro, wat de marktwaarde op 1,14 miljard euro brengt.

Het potentiële bod hield een premie van 43%in ten opzichte van de koers voor het nieuws werd bekendgemaakt. Die premie is natuurlijk indrukwekkend, maar het vooropgestelde bedrag van 18 euro lag wel onder het koersdoel van KBC Securities (19 euro), terwijl het 2 euro boven het gemiddelde koersdoel van de rest van de analisten ligt.

Meerdere overnamekandidaten

Intertrust liet vandaag weten dat er na de aankondiging van 12 november meerdere blijken van interesse binnenrolden. Deze derde partijen hebben elk voorwaardelijke en niet-bindende voorstellen gedaan voor een bod in contanten op alle aandelen, variërend tot 22 euro per aandeel (inclusief dividend). De raad van bestuur evalueert alle voorstellen, maar benadrukt dat er vooralsnog geen zekerheid is dat met één van de partijen een overeenstemming zal worden bereikt.

Wat is Intertrust?

Intertrust biedt een breed scala aandiensten aan bedrijven, fondsen en vermogende particulieren. Dat omvat diensten op het gebied van wetgeving, belastingen en regelgeving; domiciliërings- en trusteediensten; diensten op het gebied van bedrijfsoprichting en -liquidatie; deposito- en fiduciaire diensten en thesauriebeheer. Deze diensten worden aangeboden via bedrijfsstructuren die over de hele wereld zijn opgezet, maar voornamelijk in Nederland, Luxemburg, Jersey en Amerika (de Bahama's, de Kaaimaneilanden, Maagdeneilanden, Curaçao, etc). Het spreekt voor zich dat het om zeer gespecialiseerde diensten gaat die een uitgebreide expertise bieden over een breed spectrum van lokale en internationale wetten en voorschriften. Zelfs grote internationale bedrijven hebben vaak niet zo'n expertise in huis. Niet-naleving kan aanzienlijke negatieve gevolgen hebben, variërend van reputatieschade tot grote boetes. Dat stimuleert bedrijven de naleving te verzekeren door deze zaken uit te besteden aan vertrouwens- en administratieve bedrijven zoals Intertrust.

De mening van KBC Securities

De analist van KBC Securities blijft van mening dat een mogelijk bod van 18 euro aan de lage kant is, vooral gezien het feit dat de langetermijnvoordelen van de transformatie van Intertrust zich nog maar net beginnen te laten zien. Echter, gezien enkele teleurstellingen in de voorgaande kwartalen, is het vertrouwen in de kundige executievan het strategische planniet meteen geweldig groot, zodat het bod per definitie wel enige kans heeft om uit te groeien tot een mager, maar succesvol, bod.

Een bod van 22 euro zou echter interessanter zijn, omdat het een premie inhoudt die volgens de analist van KBC Securities wél gerechtvaardigd is gezien het aanzienlijke groeipotentieel, zowel qua omzet als margeverhoging. Die verhoging moet voortvloeien uit de IT-expertise van Viteos en de optimalisaties van het Center of Excellence.

Dat neemt niet weg dat zelfs een bod van 22 euro nog steeds laag zou zij in vergelijking met derecente overname van sectorgenoot Sanne door Apex. Die deal ging door aan een EV/EBITDA-waardering van 13x voor 2022. Slechts een minderheid van de activiteiten overlapt elkaar (een deel van Fund Services, Fund SPV services bij INTER vertroebelt de vergelijking) en Intertrust heeft nooit een rapportage verstrekt om een correcte vergelijking te maken. Rekening houdend met Intertrusts lagere groei en minder gewenste segmenten (bv. Private Wealth), is een forse korting ten opzichte van de waardering van het bod op Sanne zeker redelijk.

Op basis van eerdere deals in de sector, onder meer de overname van TMF door CVC en de overname van Sanne, is onze analist van mening dat een bod aan 22 euro redelijk is, omdat het niet eens zo veel meer is dan de 18 euro die CVC op tafel zou leggen. Hoewel de mogelijke biedingen nog in onderhandeling zijn, stijgt het koersdoel van KBC Securities vandaag daarom van 19 naar 22 euro. Het “Kopen”-advies blijft op de tabellen staan.