di. 23 nov 2021

Tessenderlo heeft zijn verwachtingen voor de aangepastebedrijfskasstroom voor 2021opgetrokken van “ongeveer 0%” naar “10% groei”, terwijl analisten gemiddeld op een groei met 5% mikten. De marktomstandigheden in de agrosector blijven volgens de industriële groei gunstig, zodat de recente nervositeit bij de beleggers over de impact van de stijgende energieprijzen en de beschikbaarheid van grondstoffen (die worden betrokken uit Wit-Rusland) zonder grond blijken te zijn (althans tot dusver). Moedergroep Picanol profiteert indirect van het goede nieuws, al blijven de koersdoel en adviezen voor beide groepen ongewijzigd bij KBC Securities.

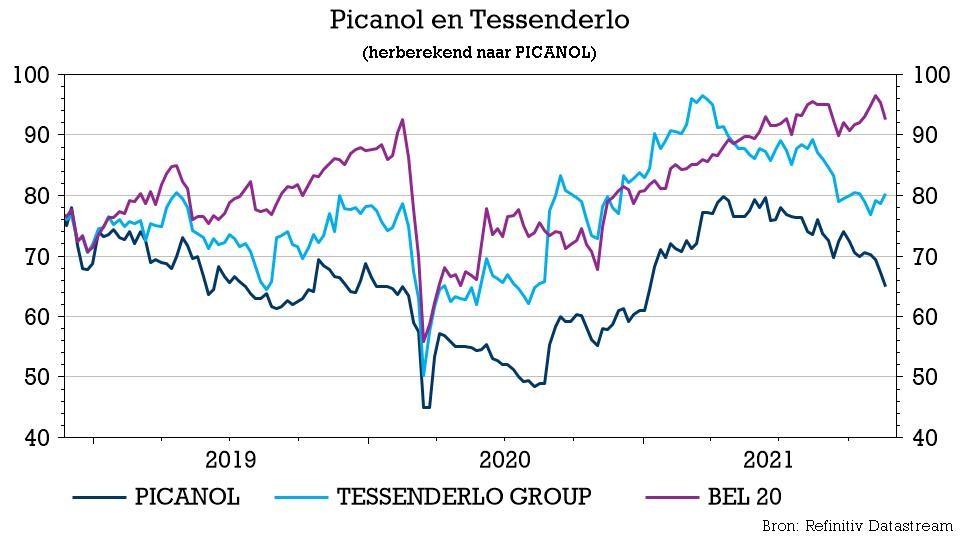

Tessenderlo

De upgrade is zeker welkom nieuws, aangezien ondanks de sterke oogstprijzen, beleggers de afgelopen weken en maanden nerveus werden over de hoge energiekosten en de grondstoffenvoorziening van Agro (MOP wordt doorgaans uit Wit-Rusland betrokken, dat te kampen heeft met mogelijke handelsbeperkingen als gevolg van grensincidenten met de EU). Vóór de bekendmaking rekende KBC Securities op een groei van de aangepaste EBITDA voor 2021 met 2,4% tot 322 miljoen euro terwijl de gemiddelde analistenverwachting uitging van een cijfer van 330 miljoen euro, goed voor 4,9% groei.

In lijn met de inhoud van het persbericht trok de analist van KBC Securities de EBITDA-vooruitzichten voor 2021 op met 7% tot 345,9 miljoen euro (+10% op jaarbasis) en trok het verwachte EBITDA-cijfer voor FY22 met 3% op tot 345,2 miljoen euro. Daarmee staat het cijfer voor 2021 bijna gelijk met dat van 2022. Het advies blijft behouden op “Opbouwen”, gesteund door de generatie van solide vrije kasstromen, een hele sterke balans en een aantrekkelijke waardering: het aandeel noteert aan een koerswinst verhouding van 6,7x en een EV/REBITDA waardering van 4,6x, en een Free Cash Flow yield van 10,1% voor 2022. Ondanks de hogere vooruitzichten, blijft de cyclische aard van de Agro-industrie een belangrijke factor, zodat onze analist het koersdoel van Tessenderlo niet aanpast: dat blijft dus stabiel op 43 euro.

Picanol

Moedergroep Picanol verhoogde de groei van de aangepaste bedrijfskasstroom (EBITDA) voor 2021 van +10% (tot ongeveer 398 miljoen euro) naar +15% (tot zo’n 416 miljoen euro), en verwijst daarvoor natuurlijk naar de aanhoudend gunstige marktomstandigheden voor de Agro-activiteiten van Tessenderlo. Vóór de publicatie mikte KBCS op een aangepaste EBITDA-groei van 14,5 % voor boekjaar 2021 tot 414,1 miljoen euro.

Door de nieuwe prognoses van Tessenderlo in de cijfers van Picanol te versleutelen, stijgt de geschatte EBITDA-groei van Picanol voor 2021 van +14,5% op jaarbasis tot +19%. Dat is meer dan de officiële prognose. Rekening houdend met de aantrekkelijke waardering (een koerswinst verhouding voor 2022 van 8,7x en een EV/REBITDA verhouding van 4,6x), blijft het advies op “Opbouwen” staan. Het koersdoel van 83 euro blijft eveneens behouden, omwille van de cyclische aard van de Agro-activiteiten van Tessenderlo.