do. 18 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- VGP - Bekaert - CNP Assurances

- Aandeelhoudersvergadering

- Sysco (Algemene vergadering) - Citizens Financial Group (Buitengewone algemene vergadering)

- Ex-dividend

- NortonLifeLock - Tractor Supply - United Parcel Service - Mowi ASA

- Macro-economie

- Japan: inflatie

- VK: kleinhandelsverkopen, consumentenvertrouwen

- EU: lopende rekening

- Duitsland: evolutie van de producentenprijzen

- ECB-topvrouw Christine Lagarde speecht in Frankfurt

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Target verhoogt prognose voor jaaromzet

- Warenhuisketen Target (koers aandeel: -4,7%) verhoogde zijn prognose voor de jaaromzet op vergelijkbare basis na het overtreffen van de kwartaalverwachtingen. Het bedrijf heeft zijn verwachtingen voor de operationele marges echter niet verhoogd. De groep beschikt naar eigen zeggen over voorraden ter waarde van ruim 2 miljard dollar of 20% meer dan een jaar eerder, in een poging om de impact van de verstoringen in de toeleveringsketen op te vangen. De vergelijkbare omzet steeg met 12,7% en versloeg daarmee de verwachtingen van 8,4%. De brutomarge daalde tot 28% in het laatste kwartaal, van 30,6% een jaar eerder, als gevolg van hogere arbeids- en vrachtkosten. Exclusief posten, verdiende het 3,03 dollar per aandeel en versloeg daarmee de ramingen.

Lowe’s ziet jaaromzet hoger uitkomen dan voorspeld

- Detailhandelbedrijf Lowe's (koers aandeel: +0,4%) heeft zijn omzetverwachting voor het hele jaar verhoogd, omdat de ketens voor woningverbetering een impuls krijgen van de heroplevende vraag naar gereedschap en bouwmaterialen in een aantrekkende Amerikaanse huizenmarkt. In het voorbije kwartaal steeg de vergelijkbare omzet met 2,2% terwijl op een daling met 2,9% was gerekend. De nettowinst steeg tot 2,73 dollar per aandeel, van 91 cent een jaar eerder. Analisten hadden een winst van 2,36 dollar per aandeel verwacht.

Biogen krijgt geen toegang tot Europese markt voor geneesmiddel tegen ziekte van Alzheimer

- De aanvraag van biotechnologiebedrijf Biogen (koers aandeel: -1,2%) voor het op de markt brengen van haar geneesmiddel voor de ziekte van Alzheimer werd afgewezen door een panel van het Europees Geneesmiddelenbureau (EMA). Het geneesmiddel, Aduhelm, werd eerder dit jaar wel goedgekeurd door de Amerikaanse regelgevers ondanks gemengde gegevens en nadat een onafhankelijk panel bij de Amerikaanse Food and Drug Administration tegen de goedkeuring had gestemd.

Amazon overweegt stopzetting van samenwerking met Visa in VS

- E-commercebedrijf Amazon.com (koers aandeel: +0,2%) overweegt Visa (-4,7%) te laten vallen als partner op zijn Amerikaanse co-branded creditcard nadat het eerder bevestigde te stoppen met het accepteren van Visa creditcards in het Verenigd Koninkrijk. De e-commercereus is momenteel naast Visa immers ook in gesprek met verschillende betalingsnetwerken waaronder Mastercard en American Express als onderdeel van wat het noemt zijn standaard proces voor het herzien van zijn co-branded credit card overeenkomst. In de afgelopen maanden heeft Amazon, naar aanleiding van de verslechterde relatie tussen de twee bedrijven, toeslagen ingevoerd voor klanten die gebruik maken van Visa-creditcards in Singapore en Australië, onder verwijzing naar de hoge kosten.

Nvidia ziet groei in datacenteractiviteiten

- Computerhardwareproducent Nvidia (koers aandeel: -3,12%) kwam gisteravond nabeurs met een positief kwartaalrapport waarin voor de laatste drie maanden van het jaar een beter dan verwachte omzet werd voorspeld. Dat moet onder meer te danken zijn aan de groei in zijn datacenteractiviteiten nu meer internetbedrijven zich erop richten om te investeren in kunstmatige intelligentie en de metaverse. In het voorbije kwartaal wist Nvidia grote problemen met de toeleveringsketen te vermijden ondanks een wereldwijde chipcrisis, maar de kosten voor de toeleveringsketen stijgen. Het bedrijf heeft alleen al in het derde kwartaal 1,6 miljard dollar betaald om de bevoorrading veilig te stellen. “Money well spent” zegt de groep. “Nvidia heeft veel cash, en wij genereren veel cash. Ik was meer dan verheugd om onze toekomstige groei veilig te stellen met cash", aldus de CEO. De kwartaalomzet steeg met een beter dan verwachte 50% tot 7,10 miljard euro. Ook de winst per aandeel van 1,17 dollar ging boven de lat.

Eerste beursdag van Sono is een succes

- Dat nieuwe elektrische voertuigenproducenten (EV-prducenten) door beleggers momenteel doodgeknuffeld worden was de voorbije dagen duidelijk met de forse koerswinsten van Rivian (koers aandeel: -15%) en Lucid (koers aandeel: -5%) die daarmee als nieuwkomers vlotjes de maat nemen van de marktkapitalisatie van traditionele autobouwers. Al werden ze gisteren wel met de zwaartekracht geconfronteerd. Niet getreurd echter, een nieuwe EV-speler wierp zich al als alternatief op. De aandelen van Sono Group werden aan 15 dollar aangeboden en sloten hun eerste beursdag op Nasdaq vlot 155% hoger af. Het Duitse Sono heeft de Sion ontwikkeld, een elektrische auto op zonne-energie die zichzelf kan opladen met panelen aan de buitenkant. Het bedrijf verkocht 10 miljoen aandelen en haalde daarmee 150 miljoen op.

Grammarly wordt na nieuwe kapitaalronde gewaardeerd op 13 miljard dollar

- Grammarly, dat kunstmatige intelligente software maakt die het schrijven van mensen helpt verbeteren, staat (nog?) niet op de beurs maar heeft nieuw kapitaal opgehaald die de waardering van het bedrijf op 13 miljard zette. Bij een vorige kapitaalronde in 2019 was dat nog slechts 1 miljard dollar. De sterke stijging van de waardering benadrukt de verbluffende groei van Grammarly in de afgelopen jaren waarbij het onder meer Zoom Video Communications, Cisco Systems, Dell Technologies en Expedia Group als klanten wist aan te trekken.

Cisco Systems verlaagt omzetverwachting wegens vertragingen in toeleveringsketen

- Verkoper van netwerkapparatuur Cisco Systems (koers aandeel: -0,42%) verwacht dat de omzet in het huidige kwartaal onder de verwachtingen zal blijven omdat tekorten in de toeleveringsketen en vertragingen de kosten opdrijven. De verwachtingsvork voor de omzetgroei werd op 4,5% tot 6,5% gezet, een stuk onder de 7,4% waar de markt tot dusver op rekende. De orders stegen met 33% in het eerste kwartaal dat eindigde op 30 oktober, wat wijst op een sterke vraag, maar problemen met de bevoorrading verhinderden dat dit zich meteen in inkomsten kon vertalen. De kwartaalomzet bedroeg uiteindelijk 12,90 miljard dollar. Analisten hadden gemiddeld 12,98 miljard verwacht. Het bedrijf bleef echter bij zijn groeidoelstelling voor het boekjaar 2022 van 5% tot 7%, wat in lijn was met de analistenverwachtingen van 6%.

Moderna dient in VS aanvraag in voor COVID-19-boostervaccin voor volwassenen

- Geneesmiddelenproducent Moderna (koers aandeel: +3,4%) diende een aanvraag in bij de Amerikaanse Food and Drug Administration voor toelating van zijn COVID-19-boostervaccin voor alle volwassenen van 18 jaar en ouder. Vorige maand heeft de geneesmiddelenautoriteit van de Europese Unie het boostervaccin van Moderna goedgekeurd voor alle leeftijdsgroepen boven de 18 jaar, ten minste zes maanden na de tweede dosis. Het bedrijf heeft ook goedkeuring voor de booster aangevraagd in Japan. Regelgevende instanties in verschillende landen, waaronder Frankrijk, Canada, Finland en Zweden, hebben echter een voorzichtere houding aangenomen ten aanzien van het vaccin van Moderna vanwege bezorgdheid over de veiligheid (hart) bij jongere mensen.

Google zegt samenwerking met AFP op

- Zoekmachine Google (koers aandeel Alphabet: +0,1%) zal Agence France-Presse (AFP) betalen voor haar nieuwscontent als onderdeel van een breed vijfjarig partnerschap dat woensdag is aangekondigd en dat één van de grootste licentieovereenkomsten markeert die een techgigant heeft gesloten onder een nieuwe Franse wet. Nieuwsorganisaties, die advertentie-inkomsten hebben verloren aan bedrijven als Google en Facebook, klagen al jaren over het feit dat de techbedrijven nieuwsberichten gebruiken in zoekresultaten of andere functies zonder daarvoor te betalen.

Waymo breidt samenwerking met UPS uit.

- Waymo, de Alphabet-divisie voor zelfrijdende auto's, breidde zijn partnerschap met United Parcel Service (UPS) uit om vracht te verplaatsen met behulp van autonome vrachtwagens tussen twee van de faciliteiten van het pakketbezorgingsbedrijf in Texas. Waymo begon zijn partnerschap met UPS in het begin van 2020 met het verplaatsen van vracht tussen UPS's faciliteiten in Arizona.

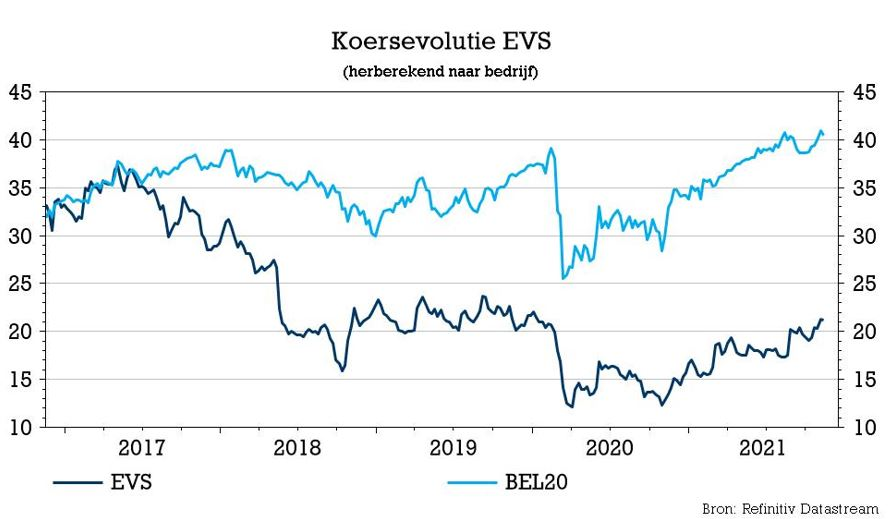

EVS trekt omzetverwachting op na drukke sportzomer

De covidbesmettingen slaan wild om zich heen en de maatregelen om het virus in te dammen worden opnieuw opgevoerd. Tegen deze achtergrond is het een opsteker dat EVS in zijn kwartaalupdate zijn omzetverwachting (opnieuw) verhoogt, van 120-130 miljoen naar 135 miljoen euro, weliswaar onder voorbehoud van mogelijke problemen met de toeleveringsketen. KBC Securities-analist Guy Sips handhaaft het “Kopen”-advies, terwijl het koersdoel van 25 naar 27,5 euro gaat.

Herstel na coronapandemie

Na een uitdagend boekjaar 2020 profiteert EVS van een herstel na de coronapandemie. Terwijl het aantal LAB-klanten (Live Audience Business) de afgelopen jaren bleef groeien, ziet EVS nu ook de activiteiten bij zijn LSP-klanten (Live Service Providers) weer op een niveau komen dat vergelijkbaar is met dat van voor de coronapandemie.

Drukke sportzomer

Tot eind september bedraagt de geboekte omzet 111,9 miljoen euro tegenover 71 miljoen euro vorig jaar, een stijging met 57,6% zonder de verhuur van grote evenementen. Daarnaast stijgt de geboekte omzet van Big Event Rental van 11,8 naar 13,0 miljoen euro, wat duidelijk het gevolg is van de grote sportevenementen die in de zomerperiode plaatsvonden.

De Luikse groep spreekt van een zeer goede dynamiek bij zijn 3 belangrijkste oplossingen die de stijging van de omzet en van het orderboek voor 2022 en volgende jaren zullen ondersteunen. De tekorten die EVS ziet op de markt voor elektronische componenten blijven evenwel zorgen baren omdat dit een negatief effect kan hebben op het tijdig leveren van nieuwe klantenorders.

Uitkering van interim-dividend

EVS verwacht een jaaromzet van 135 miljoen euro, meer dus dan de 120-130 miljoen euro waarvan eerder sprake. Het voorziet wel een lichte stijging van de operationele kosten in 2021, in vergelijking met 2020, mede als gevolg van de integratie van de overname van Media Infrastructure Axon in mei 2020. Toch zal het een interim-dividend van 0,50 euro per aandeel uitkeren.

KBC Securities over EVS

Dat EVS zijn sterke resultaten voor 2021 bevestigt, is een opsteker, vindt analist Guy Sips. De al gerealiseerde prestatie over de eerste negen maanden vormt meteen ook de basis voor de bijgewerkte verwachtingen van EVS. Het bedrijf gaf aan (zonder cijfers te geven) dat het over een dik orderboek beschikt voor 2022 en daarna. EVS blijft voorzichtig over de tijdige levering van de orderportefeuille, rekening houdend met de schaarste op de markt voor elektronische componenten.

Naast het hogere omzetniveau voor 2021 nam analist Guy Sips in zijn geactualiseerde model ook op dat EVS een lichte stijging voorziet van de operationele uitgaven. Hij handhaaft het “Kopen”-advies. Aangezien het dikke orderboek ook het pad effent voor EVS' toekomstige succes is er ruimte om het koersdoel te verhogen van 25 naar 27,5 euro, oordeelt analist Guy Sips. Het verheugde hem dat EVS sprak van een belangrijke markttoename voor MediaCeption-oplossingen en dat de vraag naar de media-infrastructuuroplossingen ook toeneemt, vooral in Amerika waar deze 18 maanden geleden (vóór de overname van Axon) totaal onbekend waren.

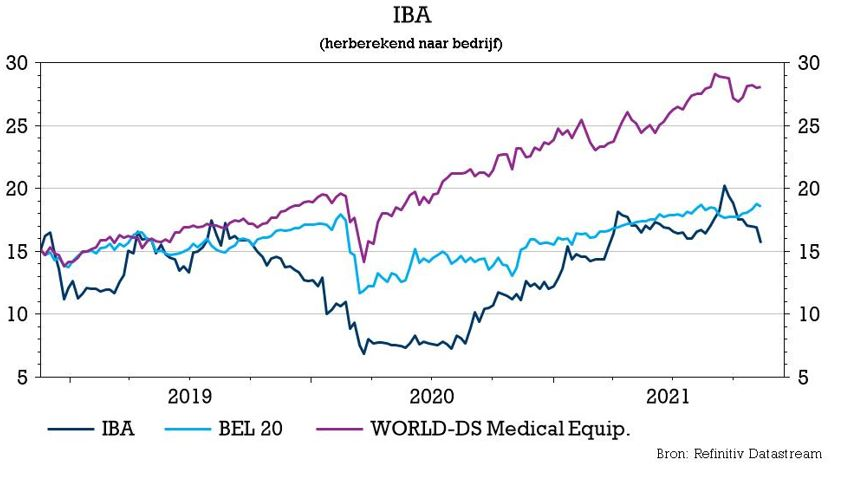

IBA meldt sterke groei in alle divisies

IBA is momenteel een opvallende stijger op Euronext Brussel en dat heeft alles te maken met de optimistische kwartaalupdate die de groep de wereld instuurde. In een kwalitatieve update was sprake van een sterke prestatie van alle divisies, terwijl de stevige pijplijn het beste doet hopen voor wat nog komen moet. Aan becijferde prognoses waagde de groep zich niet. KBC Securities-analist Michiel Declercq blijft bij het “Houden”-advies en het koersdoel van 17,5 euro.

Groei in alle divisies

Net als bij de publicatie van de cijfers over de eerste jaarhelft, kan IBA voor het voorbije kwartaal een mooi rapport voorleggen. En alle activiteiten van de groep droegen daartoe hun steentje bij:

- Protonentherapie: de groep heeft momenteel dertien Proteus ONE (p1) en acht Proteus PLUS (P+) projecten lopen en spreekt van een sterke pijplijn van nieuwe wereldwijde opportuniteiten met aanzienlijke activiteit in de VS en Azië. De groep tekende een contract voor een Proteus PLUS-systeem met vijf kamers in China, inclusief een meerjarig servicecontract. Sinds het einde van het derde kwartaal haalde de groep ook een vervolgcontract binnen bij het Advocate Radiation Oncology in Florida voor een Proteus ONE, eveneens met servicecontract.

- Andere versnellers: met 23 verkochte machines in het jaar tot op heden, waarvan elf in Azië kende deze divisie al een sterk jaar. Bij de start van het vierde kwartaal werd bovendien een strategisch partnerschap aangekondigd met TRAD Tests & Radiations om de ontwikkeling van een nieuwe stralingsverwerkingsmodule mogelijk te maken. Die komt tegemoet aan een toenemende behoefte in de sterilisatiemarkt.

- Dosimetrie: de inkomsten en het orderboek van de dosimetrie zijn verder gestegen, wat volgens IBA het succes aantoont van de recente productlanceringen van de business unit.

Nettokaspositie stijgt flink

IBA kan op het einde van het derde kwartaal bogen op een sterke balans, met een nettokaspositie die ten opzichte van de eerste jaarhelft geklommen is van 69 naar 91 miljoen euro. Hoewel IBA vertrouwen heeft in de bedrijfsprestaties, onthoudt het zich opnieuw van het geven van enige voorspellingen gezien de aanhoudende complexe situatie.

KBC Securities over IBA

Hoewel de omzet van de Proteus One in 2021 nog steeds wisselvallig is, kan de groep rekenen op een sterk orderboek waarvan analist Michiel Declercq verwacht dat de conversie in 2022 en 2023 zal versnellen. De sterke pijplijn en de toegenomen activiteit zijn geruststellend. Bovendien blijkt de verkoop van andere versnellers bijzonder goed te draaien, met tot op heden al 23 verkochte systemen waardoor de groep goed op weg is om zijn recordjaar 2019 (25 systemen) te overtreffen. KBC Securities mikt op 27 systemen.

Investeringscase

Door de groeiende, recurrente diensteninkomsten, die bovendien een hogere marge opleveren, wordt IBA minder afhankelijk van de onregelmatige en volatiele verkoop van Proteus-toestellen. Samen met de solide financiële positie en de verwachte versnelling van de orderportefeuille voor apparatuur, meent analist Michiel Declerq dat het risicoprofiel van IBA aantrekkelijker wordt.

In een uitgebreide nota zette KBC Securities midden juni zijn waarderingsmodel voor IBA op punt. Dat leidde toen tot een koersdoelverhoging van 12 naar 17,5 euro. We zetten de belangrijkste aandachtspunten nog eens op een rij:

- De licentieovereenkomst van 100 miljoen met het Chinese CGN moet IBA's dominante positie op het Chinese vasteland (marktaandeel van ca. 50%) verder versterken. In het kader van dat contract werd recent een overeenkomst getekend met het Sichuan Cancer Hospital & Institute voor de bouw van een Proteus Plus-systeem in Chengdu. Het systeem zal bestaan uit vier behandelkamers, waaronder drie portaalkamers en één vaste balkkamer. Analist Michiel Declercq meent dat de samenwerking met het staatsbedrijf een voordeel geeft op zijn westerse concurrenten in de context van China's 13e vijfjarenplan, dat ernaar streeft dat 70% van de hoogwaardige medische apparatuur van het land tegen 2025 in eigen land wordt geproduceerd en 90% tegen 2030.

- Groeiende, recurrente inkomsten uit diensten zullen van IBA op termijn een stabielere en aantrekkelijkere investering maken. Op basis van een groeiende afbetalingsbasis zien wij dat de inkomsten uit PT-diensten een gemiddelde jaarlijkse groeivoet van 6,4% zullen vertonen in de komende 5 jaar, wat kan oplopen tot 6% in de komende tien jaar. Op die manier zullen de recurrente inkomsten gestaag stijgen tot boven 50% van de totale omzet uit protontherapiecentra (dat was 48% in 2020).

- IBA ziet ook groeiende activiteiten op de Amerikaanse protontherapiemarkt, aangedreven door stijgende investeringen en nieuwe stimuleringspakketten. Dit heeft al geleid tot de verkoop van een Proteus One-systeem aan het Advocate Radiation Oncology centrum in Florida, waarmee het de eerste Proteus One -verkoop van het jaar was waarvan we tot nu toe op de hoogte zijn. Ook de orderontvangsten voor de OA-divisie (Other Accelerators) lijken sterk, met tot dusver zeven verkochte machines, te vergelijken met zeventien verkochte exemplaren in 2020. De OA-inkomsten kunnen echter aanzienlijk variëren, afhankelijk van het type versneller dat wordt verkocht.

- Verwacht wordt dat het orderboek voor protontherapie-uitrusting, dat een recordbedrag van 249 miljoen euro vertegenwoordigt, in de komende 4 à 5 jaar zal worden uitgevoerd. Na uitsplitsing van het orderboek zal 2021 nog steeds worden beïnvloed door COVID-19, zodat de daadwerkelijke installaties pas vanaf 2022 echt van start zullen gaan. Samen met een verwachte normalisering van de orderontvangsten vanaf 2022 kan de omzet uit protontherapieapparatuur na 2021 de grens van 100 miljoen euro ronden.

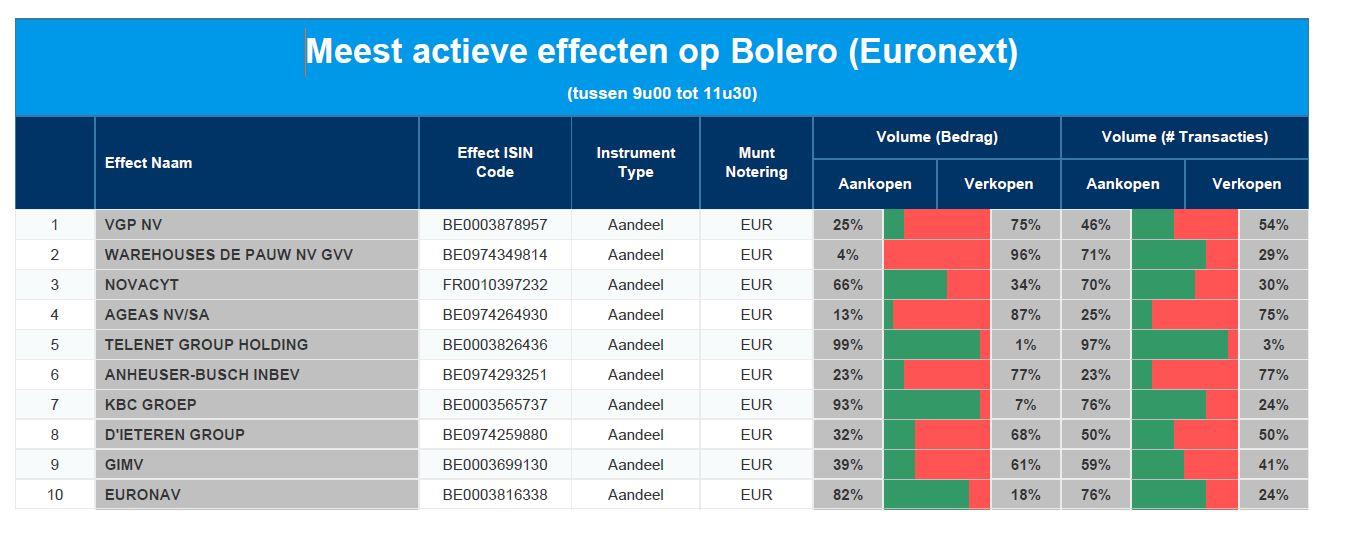

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - WDP - Novacyt - Ageas - Telenet - AB InBev - KBC Groep - D'Ieteren - GIMV - Euronav

Intrinsieke waarde van Gimv stijgt met 11%

De netto-intrinsieke waarde van Gimv steeg sinds 1 april 2021 met 11% tot 51,6 euro per aandeel, terwijl de geïnvesteerde portefeuille groeide tot een nieuw record van 1,38 miljard euro. De onderliggende activa presteerden economisch sterk én de waarderingen gingen eveneens hoger. Volgens KBC Securities-analist Michiel Declercq is de portefeuille van Gimv nog steeds conservatief gewaardeerd, zoals bleek uit de succesvolle en lucratieve desinvesteringen van de voorbije maanden. Het advies van KBC Securities daalt van “Kopen” naar “Houden“ omwille van de recente koersstijging, met ongewijzigd koersdoel van 59 euro.

Hoogtepunten van het persbericht

De intrinsieke waarde sloot vorig jaar af op 46,5 euro per aandeel. De stijging van het cijfer naar 51,6 euro is grotendeels te danken aan “significante groei” van de omzet (+15%) en de winstgevendheid (+25%) van de portefeuillebedrijven ten opzichte van het precovidniveau (namelijk het eerste semester van 2019). Deze solide prestatie gecombineerd met gerealiseerde meerwaarde op enkele succesvolle exits duwde het portefeuilleresultaat naar 175,9 miljoen euro, waarvan 64,3 miljoen euro uit gerealiseerde meerwaarde komt en 111,7 miljoen euro uit niet-gerealiseerde meerwaarde komt. Dat impliceert een portefeuillerendement van 14,3%. Het nettoresultaat (deel van de groep) bedroeg 137 miljoen euro, of zo’n 5,1 euro per aandeel.

Op de balans prijkt nog steeds een hele sterke liquiditeitspositie van bijna 394 miljoen euro. Dat is lager dan de 517,5 miljoen euro op het einde van vorig boekjaar, omwille van investeringen en de betaling van het dividend. De nettokaspositie bedraagt vandaag zo’n 44 miljoen euro.

Portefeuille op record

De geïnvesteerde portefeuille groeide verder naar een nieuw record van 1,38 miljard euro, een stijging van 11,6% ten opzichte van de 1,23 miljard euro op het einde van vorig boekjaar. Dat cijfer is verdeeld over Health & Care (421 miljoen euro), Smart Industries (290 miljoen euro), duurzame steden (287 miljoen euro), Consumer (237 miljoen euro) en Infra, fondsen & overig (141 miljoen euro). Tot de nieuwe investeringen van in totaal 62,3 miljoen euro, waarvan 33,9 miljoen euro investeringen in nieuwe portefeuillebedrijven (Anjarium, Klotter, Projective en WDM) en 28,5 miljoen euro aan opvolginvesteringen. De desinvesteringen bedroegen in totaal 87,4 miljoen euro (Summa en een gedeeltelijke exit van Kind Technologies), wat resulteerde in een meerwaarde van 44,4 miljoen euro. Qua rendement kunnen die deals tellen, want ze leveren een geld multiplicator van 4,0x en een jaarlijkse gemiddeld rendement van 40% op.

KBC Securities over Gimv

Opnieuw een set van goede resultaten met een groei van de portefeuille tot een recordniveau, las analist Michiel Declercq. Rekening houdend met de nettodesinvesteringen van ongeveer 25 miljoen euro werd de groei van de onderliggende portefeuille grotendeels gedreven door een versterking van de onderliggende fundamenten (omzet en EBITDA) én door een verdere stijging van de waarderingsmultiples. De gemiddelde toegepaste EBITDA-multiple bedraagt momenteel 8,3x, tegenover 7,8x per eind maart 2021.

Analist Michiel Declercq is van mening dat de waardering van GIMV nog té conservatief is, gezien het aanhoudende momentum en de historische outperformance van private equity. De Argos “mid-market index”, die de gemiddelde waardering van Europese private equity volgt, noteerde eind juni op een recordhoogte van 11,6x voor wat betreft de EV/EBITDA multiple. De portefeuille van Gimv blijft dus conservatief gewaardeerd, omdat de meerwaarde bij exits historisch gezien 40% boven de boekwaarde liggen. Maar het aandeel steeg recent fors, zodat het advies van KBCS vandaag daalt van “Kopen” naar “Houden”, evenwel met behoud van het koersdoel van 59 euro.

Europees aandelennieuws

Thyssengrupp brengt waterstofeenheid naar beurs

- De bedrijfswinst van Thyssenkrupp kan volgens de groep volgend jaar meer dan verdubbelen, aangevuurd door een economisch herstel. Het bedrijf heeft jaren van verliezen achter de rug waardoor het noodgedwongen afscheid diende te nemen van zijn liftdivisie om een ondergang af te wenden. Thyssenkrupp geeft de voorkeur aan een beursgang van zijn waterstofeenheid Uhde Chlorine Engineers (UCE). Thyssenkrupp zou een meerderheidsaandeel behouden bij een beursgang. Analisten schatten de waarde van UCE ergens tussen 3 miljard en 6 miljard euro. Thyssenkrupp herhaalde ook dat het de voorwaarden voor een verzelfstandiging van zijn staaldivisie, de op één na grootste van Europa, onderzoekt.

Royal Mail trekt prognose voor jaarwinst op

- Het Britse Royal Mail zal 400 miljoen pond aan zijn aandeelhouders uitkeren, nadat het postbedrijf na een sterk eerste halfjaar hogere jaarwinsten voorspelde voor zijn Britse activiteiten. Het bedrijf, een van 's werelds oudste postbedrijven, rapporteerde een stijging van het aangepaste bedrijfsresultaat tot 404 miljoen pond en voorspelde een winst voor het hele jaar van ongeveer 500 miljoen pond voor zijn Britse activiteiten.

Playtech heeft derde overnamebod binnen

- De Britse softwareontwikkelaar voor online gokken Playtech kreeg nu ook een overnamebod in de bus van JKO Play, na eerdere biedingen van Aristocrat Leisure en Gopher Investments. Er zou sprake zijn van een cheque van meer dan 3 miljard pond, meer dan de 2,1 miljard die tot dusver op tafel lag. Volgens Playtech bevinden de besprekingen met JKO zich in een vroeg stadium en er was geen zekerheid dat een deal zou worden bereikt.

Holcim wil koolstofvoetafdruk verkleinen

- Holcim, 's werelds grootste cementproducent, onthulde zijn strategie voor 2025 en herhaalde daarbij de ambitie voor een omzetstijging van 3% tot 5%. Daarnaast pakte de groep onder meer met plannen uit om zijn activiteiten op het gebied van oplossingen en producten uit te breiden en zijn koolstofvoetafdruk te verkleinen. Het bedrijf is van plan 500 miljoen Zwitserse frank uit te geven aan 'groene investeringen'.

Aantal telecomoperatoren in Frankrijk zou dalen

- Frankrijk zal "onvermijdelijk" het aantal telecomoperatoren zien dalen van vier naar drie, zei de CFO van Orange op de TMT-conferentie van Morgan Stanley, eraan toevoegend dat recente beursexits van twee van hen, Iliad en Altice, dat proces kunnen versnellen.

Zurich Insurance bevestigde doelstellingen voor 2022

- In de aanloop naar de presentatie op de investeerdersdag liet Zurich Insurance weten op schema te liggen om zijn doelstellingen voor 2022 te halen. Het bedrijf benadrukte dat zijn strategie en bedrijfsmix een "superieur" rendement voor de aandeelhouders mogelijk maken en zijn dividendbeleid ondersteunen.

Beursnieuws België en Nederland

Recticel vindt koper voor Portugese matrassendivisie

- Recticel vond (eindelijk) een koper voor zijn matrassenpoot in Portugal. Aquinos legt 122,4 miljoen euro op tafel, een zucht onder de door KBCS verhoopte 126,1 miljoen. Deze volgende transformatiestap richting pure isolatiespeler komt net na het nieuws dat Greiner waarschijnlijk geen fase I-goedkeuring van de Europese Commissie zal krijgen voor zijn geplande overname van een meerderheidsbelang in Recticel. Het bod van Greiner van 13,5 euro loopt wel nog door, maar voor KBCS is dat niet de manier om de aandeelhouderswaarde te maximaliseren. Het “Opbouwen”-advies en 18 euro koersdoel blijven behouden, ook na een update van het som-der-delen model.

EVS verhoogt omzetverwachting voor 2021

- EVS verhoogde de omzetverwachting voor 2021 van 120 à 130 naar “meer dan 135 miljoen euro”, dankzij een belangrijk orderboek aan het begin van het jaar en dankzij belangrijke inkomsten uit de verhuur van grote evenementen. Dat cijfer blijft wel afhankelijk van mogelijke problemen in de toeleveringsketen. De groep profiteert van een herstel en ziet na de LAB-klanten (Live Audience Business) nu ook de LSP-klanten (Live Service Providers) terugkeren. Er wordt een interim-dividend uitgekeerd van 0,50 euro per aandeel. Geen impact op “Kopen”-advies. Het koersdoel gaat van 25 naar 27,5 euro.

Alle afdelingen van IBA presteerden sterk in derde kwartaal

- IBA meldde in zijn derdekwartaalupdate sterke prestaties van alle afdelingen. Het heeft momenteel 13 Protontherapie 1- en 8 protontherapie +-projecten lopen en heeft al 23 OA-systemen verkocht in het eerste kwartaal van 2021. Dat is meer dan de 17 stuks in 2020, zodat het recordjaar 2019 (met 25 systemen) overtroffen kan worden. De groep kan rekenen op een sterke pijplijn van nieuwe wereldwijde opportuniteiten met aanzienlijke activiteit in de VS en Azië, terwijl het ook een sterke nettokaspositie van 91 miljoen euro behield. Geen impact op “Houden”-advies en 17,5 euro koersdoel.

Just Eat Takeway.com wil Grubhub niet verkopen

- Just Eat Takeaway.com-CEO Jitse Groen liet op de conferentie van Morgan Stanley weten dat het zijn Amerikaanse dochteronderneming Grubhub niet wil verkopen, maar dat er snel strategische partnerschappen voor het bedrijf zullen worden aangekondigd. Dat moet het gemor van beleggers temperen, die de concurrentiedruk in de VS en in Europa vertaald zagen in druk op de groei en de winst. De groep gaat “heel groot worden in kruidenierswaren”, klonk het. Ook zal het marktaandeel in Duitsland verdedigd worden tegen Doordash, dat vorige week 8 miljard dollar neertelde voor het Finse Wolt.

Lucas Bols haalt meer omzet met dank aan heropening horeca

- Lucas Bols tekende in het voorbije halfjaar 45,6 miljoen euro omzet, een zucht meer dan in de pre-coronaperiode en 70% meer dan een jaar eerder. Dat is onderliggend te danken aan de heropening van de horeca en een positief momentum voor de merken in de belangrijkste markten. Vooral de VS deed het goed, terwijl ook Passoã boven verwachting presteert. De brutomarge ging naar 56,6%, zodat de bedrijfswinst (EBIT) steeg van 4,3 naar 12,1 miljoen euro en de nettowinst van 1,9 naar 7,7 miljoen euro. De nettoschuld daalde naar 83,5 miljoen euro, opnieuw onder de maximumgrens.

Gimvs geïnvesteerde portefeuille staat op recordhoogte

- De netto-intrinsieke waarde van Gimv steeg 11% tot 51,6 miljoen euro, terwijl de geïnvesteerde portefeuille groeide tot een nieuw record van 1,38 miljard euro. De onderliggende activa presteerden economisch sterk én de waarderingen gingen eveneens hoger. Volgens KBCS is de portefeuille van Gimv nog steeds conservatief gewaardeerd, maar het advies daalt na de recente koersstijging van “Kopen” naar “Houden”, met ongewijzigd koersdoel van 59 euro.

Cofinimmo investeert 8 miljoen euro in Finland

- Cofinimmo verwierf de vennootschap die momenteel een woonzorgcentrum met 57 kamers ontwikkelt in het Finse Rovaniemi. Het investeringsbudget (werken inbegrepen) bedraagt ongeveer 8 miljoen euro en het pand is reeds voorverhuurd. De dubbele nettohuurovereenkomst met Nonna Group Oy heeft een vaste looptijd van 20 jaar. De huurgelden zullen jaarlijks geïndexeerd worden en het brutohuurrendement zal in lijn liggen met de huidige marktvoorwaarden. Geen impact op “Kopen”-advies en 150 euro koersdoel.

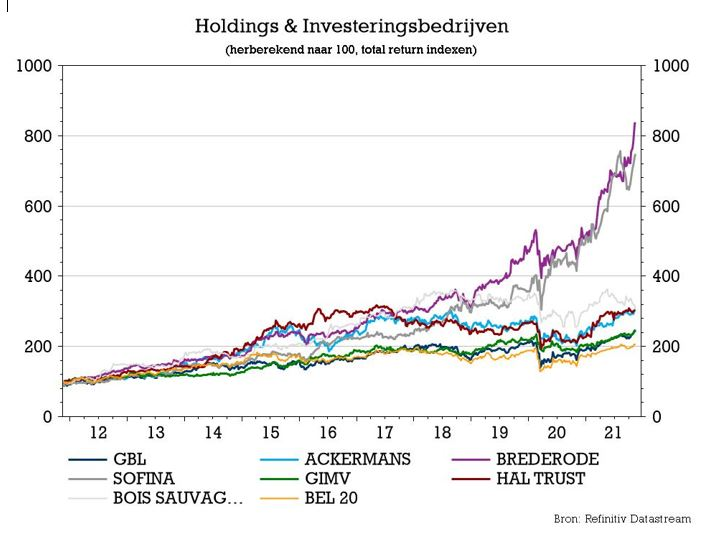

GBL zal meer investeren in private equity

- GBL liet op zijn beleggersdag weten dat het in de toekomst meer wil investeren in niet-genoteerde bedrijven, zowel via Sienna als rechtstreeks. Vandaag bestaat 77% van de portefeuille uit participaties in beursgenoteerde ondernemingen, maar dat moet dalen tot 60%. Sienna moet in lijn met zijn recente overnames een vermogensbeheerder worden voor eigen kapitaal en kapitaal van derden, terwijl GBL zelf zijn blootstelling aan private investeringen fors wil optrekken. Geen impact op “Kopen”-advies en 118 euro koersdoel.

Infestod heeft nu 97,80% van Neways in handen

- Infestos heeft na de aanvaardingsperiode van zijn bod op het Nederlandse Neways 11,58% van de uitstaande aandelen binnengekregen, goed voor 20,68 miljoen euro. Samen met het belang dat het reeds in bezit had, heeft Infestos daarmee 97,80% van Neways in handen. Er kan nu over worden gegaan naar een Squeeze-Out-procedure of een herstructurering van de groep, waardoor de nog resterende aandeelhouders fors kunnen worden verwaterd.