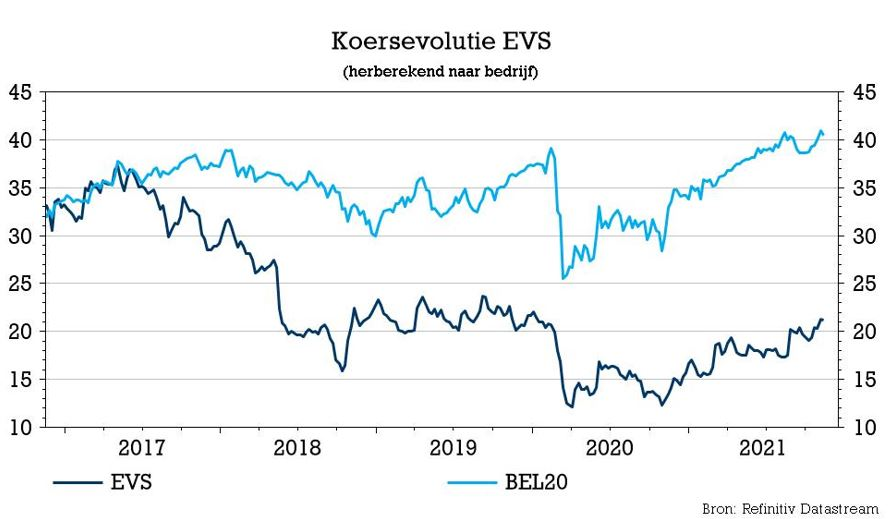

do. 18 nov 2021

De covidbesmettingen slaan wild om zich heen en de maatregelen om het virus in te dammen worden opnieuw opgevoerd. Tegen deze achtergrond is het een opsteker dat EVS in zijn kwartaalupdate zijn omzetverwachting (opnieuw) verhoogt, van 120-130 miljoen naar 135 miljoen euro,weliswaar onder voorbehoud van mogelijke problemen met de toeleveringsketen. KBC Securities-analist Guy Sips handhaaft het “Kopen”-advies, terwijl het koersdoel van 25 naar 27,5 euro gaat.

Herstel na coronapandemie

Na een uitdagend boekjaar 2020 profiteert EVS van een herstel na de coronapandemie. Terwijl het aantal LAB-klanten (Live Audience Business) de afgelopen jaren bleef groeien, ziet EVS nu ook de activiteiten bij zijn LSP-klanten (Live Service Providers) weer op een niveau komen dat vergelijkbaar is met dat van voor de coronapandemie.

Drukke sportzomer

Tot eind september bedraagt de geboekte omzet 111,9 miljoen euro tegenover 71 miljoen euro vorig jaar, een stijging met 57,6% zonder de verhuur van grote evenementen. Daarnaast stijgt de geboekte omzet van Big Event Rental van 11,8 naar 13,0 miljoen euro, wat duidelijk het gevolg is van de grote sportevenementen die in de zomerperiode plaatsvonden.

De Luikse groep spreekt van een zeer goede dynamiek bij zijn 3 belangrijkste oplossingen die de stijging van de omzet en van het orderboek voor 2022 en volgende jaren zullen ondersteunen. De tekorten die EVS ziet op de markt voor elektronische componenten blijven evenwel zorgen baren omdat dit een negatief effect kan hebben op het tijdig leveren van nieuwe klantenorders.

Uitkering van interim-dividend

EVS verwacht een jaaromzet van 135 miljoen euro, meer dus dan de 120-130 miljoen euro waarvan eerder sprake. Het voorziet wel een lichte stijging van de operationele kosten in 2021, in vergelijking met 2020, mede als gevolg van de integratie van de overname van Media Infrastructure Axon in mei 2020. Toch zal het een interim-dividend van 0,50 euro per aandeel uitkeren.

KBC Securities over EVS

Dat EVS zijn sterke resultaten voor 2021 bevestigt, is een opsteker, vindt analist Guy Sips. De al gerealiseerde prestatie over de eerste negen maanden vormt meteen ook de basis voor de bijgewerkte verwachtingen van EVS. Het bedrijf gaf aan (zonder cijfers te geven) dat het over een dik orderboek beschikt voor 2022 en daarna. EVS blijft voorzichtig over de tijdige levering van de orderportefeuille, rekening houdend met de schaarste op de markt voor elektronische componenten.

Naast het hogere omzetniveau voor 2021 nam analist Guy Sips in zijn geactualiseerde model ook op dat EVS een lichte stijging voorziet van de operationele uitgaven. Hij handhaaft het “Kopen”-advies. Aangezien het dikke orderboek ook het pad effent voor EVS' toekomstige succes is er ruimte om het koersdoel te verhogen van 25 naar 27,5 euro, oordeelt analist Guy Sips. Het verheugde hem dat EVS sprak van een belangrijke markttoename voor MediaCeption-oplossingen en dat de vraag naar de media-infrastructuuroplossingen ook toeneemt, vooral in Amerika waar deze 18 maanden geleden (vóór de overname van Axon) totaal onbekend waren.