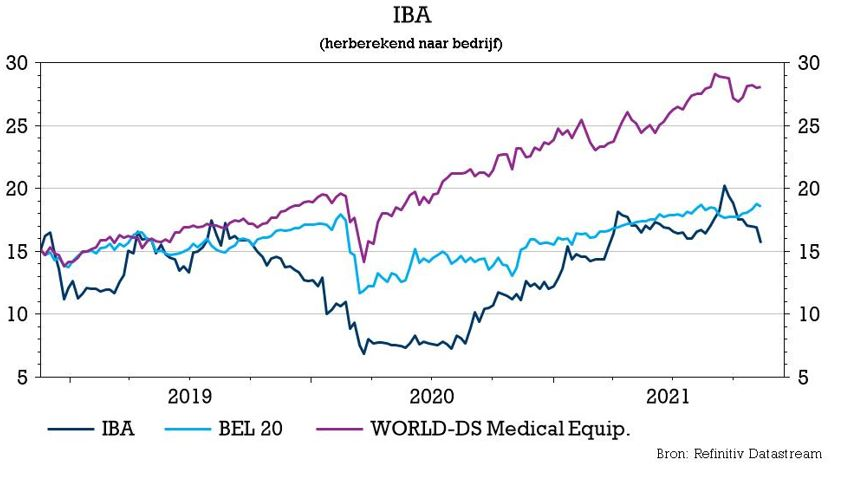

do. 18 nov 2021

IBA is momenteel een opvallende stijger op Euronext Brussel en dat heeft alles te maken met de optimistische kwartaalupdate die de groep de wereld instuurde. In een kwalitatieve update was sprake van een sterke prestatie van alle divisies, terwijl de stevige pijplijn het beste doet hopen voor wat nog komen moet. Aan becijferde prognoses waagde de groep zich niet. KBC Securities-analist Michiel Declercq blijft bij het “Houden”-advies en het koersdoel van 17,5 euro.

Groei in alle divisies

Net als bij de publicatie van de cijfers over de eerste jaarhelft, kan IBA voor het voorbije kwartaal een mooi rapport voorleggen. En alle activiteiten van de groep droegen daartoe hun steentje bij:

- Protonentherapie: de groep heeft momenteel dertien Proteus ONE (p1) en acht Proteus PLUS (P+) projecten lopen en spreekt van een sterke pijplijn van nieuwe wereldwijde opportuniteiten met aanzienlijke activiteit in de VS en Azië. De groep tekende een contract voor een Proteus PLUS-systeem met vijf kamers in China, inclusief een meerjarig servicecontract. Sinds het einde van het derde kwartaal haalde de groep ook een vervolgcontract binnen bij het Advocate Radiation Oncology in Florida voor een Proteus ONE, eveneens met servicecontract.

- Andere versnellers: met 23 verkochte machines in het jaar tot op heden, waarvan elf in Azië kende deze divisie al een sterk jaar. Bij de start van het vierde kwartaal werd bovendien een strategisch partnerschap aangekondigd met TRAD Tests & Radiations om de ontwikkeling van een nieuwe stralingsverwerkingsmodule mogelijk te maken. Die komt tegemoet aan een toenemende behoefte in de sterilisatiemarkt.

- Dosimetrie: de inkomsten en het orderboek van de dosimetrie zijn verder gestegen, wat volgens IBA het succes aantoont van de recente productlanceringen van de business unit.

Nettokaspositie stijgt flink

IBA kan op het einde van het derde kwartaal bogen op een sterke balans, met een nettokaspositie die ten opzichte van de eerste jaarhelft geklommen is van 69 naar 91 miljoen euro. Hoewel IBA vertrouwen heeft in de bedrijfsprestaties, onthoudt het zich opnieuw van het geven van enige voorspellingen gezien de aanhoudende complexe situatie.

KBC Securities over IBA

Hoewel de omzet van de Proteus One in 2021 nog steeds wisselvallig is, kan de groep rekenen op een sterk orderboek waarvan analist Michiel Declercq verwacht dat de conversie in 2022 en 2023 zal versnellen. De sterke pijplijn en de toegenomen activiteit zijn geruststellend. Bovendien blijkt de verkoop van andere versnellers bijzonder goed te draaien, met tot op heden al 23 verkochte systemen waardoor de groep goed op weg is om zijn recordjaar 2019 (25 systemen) te overtreffen. KBC Securities mikt op 27 systemen.

Investeringscase

Door de groeiende, recurrente diensteninkomsten, die bovendien een hogere marge opleveren, wordt IBA minder afhankelijk van de onregelmatige en volatiele verkoop van Proteus-toestellen. Samen met de solide financiële positie en de verwachte versnelling van de orderportefeuille voor apparatuur, meent analist Michiel Declerq dat het risicoprofiel van IBA aantrekkelijker wordt.

In een uitgebreide nota zette KBC Securities midden juni zijn waarderingsmodel voor IBA op punt. Dat leidde toen tot een koersdoelverhoging van 12 naar 17,5 euro. We zetten de belangrijkste aandachtspunten nog eens op een rij:

- De licentieovereenkomst van 100 miljoen met het Chinese CGN moet IBA's dominante positie op het Chinese vasteland (marktaandeel van ca. 50%) verder versterken. In het kader van dat contract werd recent een overeenkomst getekend met het Sichuan Cancer Hospital & Institute voor de bouw van een Proteus Plus-systeem in Chengdu. Het systeem zal bestaan uit vier behandelkamers, waaronder drie portaalkamers en één vaste balkkamer. Analist Michiel Declercq meent dat de samenwerking met het staatsbedrijf een voordeel geeft op zijn westerse concurrenten in de context van China's 13e vijfjarenplan, dat ernaar streeft dat 70% van de hoogwaardige medische apparatuur van het land tegen 2025 in eigen land wordt geproduceerd en 90% tegen 2030.

- Groeiende, recurrente inkomsten uit diensten zullen van IBA op termijn een stabielere en aantrekkelijkere investering maken. Op basis van een groeiende afbetalingsbasis zien wij dat de inkomsten uit PT-diensten een gemiddelde jaarlijkse groeivoet van 6,4% zullen vertonen in de komende 5 jaar, wat kan oplopen tot 6% in de komende tien jaar. Op die manier zullen de recurrente inkomsten gestaag stijgen tot boven 50% van de totale omzet uit protontherapiecentra (dat was 48% in 2020).

- IBA ziet ook groeiende activiteiten op de Amerikaanse protontherapiemarkt, aangedreven door stijgende investeringen en nieuwe stimuleringspakketten. Dit heeft al geleid tot de verkoop van een Proteus One-systeem aan het Advocate Radiation Oncology centrum in Florida, waarmee het de eerste Proteus One -verkoop van het jaar was waarvan we tot nu toe op de hoogte zijn. Ook de orderontvangsten voor de OA-divisie (Other Accelerators) lijken sterk, met tot dusver zeven verkochte machines, te vergelijken met zeventien verkochte exemplaren in 2020. De OA-inkomsten kunnen echter aanzienlijk variëren, afhankelijk van het type versneller dat wordt verkocht.

- Verwacht wordt dat het orderboek voor protontherapie-uitrusting, dat een recordbedrag van 249 miljoen euro vertegenwoordigt, in de komende 4 à 5 jaar zal worden uitgevoerd. Na uitsplitsing van het orderboek zal 2021 nog steeds worden beïnvloed door COVID-19, zodat de daadwerkelijke installaties pas vanaf 2022 echt van start zullen gaan. Samen met een verwachte normalisering van de orderontvangsten vanaf 2022 kan de omzet uit protontherapieapparatuur na 2021 de grens van 100 miljoen euro ronden.