vr. 12 nov 2021

Wat staat er maandag op de beleggersagenda

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

- Bedrijfsresultaten

- Grand City Property

- Reply

- Sonova Holding

- Advance Auto Parts

- Tyson Foods

- Investeerdersevents

- Crédit Agricole – Buitengewone algemene vergadering

- Automatic Data Processing - Investeerdersdag

- Koninklijke Ahold Delhaize - Investeerdersdag

- RWE - Investeerdersdag

- Ex-dividend

- Vulcan Materials

- Raiffeisen Bank International

- PACCAR

- Skandinaviska Enskilda Banken

- KBC Group

- Amgen

- Duke Realty

- Welltower

- Pandora

- Pinnacle West Capital

- Macro-economie

- Japan: BBP-cijfers, inflatie, industriële capaciteitsbenutting

- EU: handelsbalans

- China: kleinhandelsverkopen, industriële productie

- Speeches: ECB-topvrouw Christine Lagarde spreekt voor het Europese parlement

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Musk verkocht voor 5 miljard dollar aan Tesla-aandelen

- De aandelenkoers van autoproducent Tesla bewoog gisteren nauwelijks, nadat topman Musk eerder deze week voor ongeveer 5 miljard dollar aan aandelen verkocht na zijn veelbesproken Twitter-peiling. De verkoop na zijn getwitter was goed voor ongeveer 4 miljard dollar. Daarbovenop verkocht hij nog eens 934 000 aandelen voor 1,1 miljard dollar om belastingverplichtingen te dekken na het uitoefenen van opties (die hem zo’n 2,2 miljoen nieuwe aandelen opleveren).

Minder streamingabonnees bij Walt Disney dan verwacht

- Entertainmentgroep Walt Disney (koers aandeel: -7%) publiceerde een teleurstellend winstrapport en was daardoor de zwaarste rem op de Dow Jones. Zowel het aantal streamingabonnees als de inkomsten uit de themaparken vielen tegen.

Koers van Rivian Automotive-aandelen weer omhoog

- De koers van de aandelen van elektrische automaker Rivian Automotive (koers aandeel: +22%) gingen alweer hoger, nadat ze op de eerste handelsdag 29,1% boven de introductieprijs uitstegen. Concurrent Lucid Group zag zijn aandelen met 10,4% stijgen.

Dillard’s overtreft winst- en omzetverwachtingen

- De Amerikaanse warenhuisketen Dillard's (koers aandeel: +10% ) kon de winst- en omzetverwachtingen in het derde kwartaal ruimschoots overtreffen. Aandelenkoersen van sectorgenoten zoals Macy's (+2%) en Nordstrom (+3,6%) werden in het kielzog meegezogen.

Tapestry start aandeleninkoopprogramma

- De producent van luxe modeaccessoires Tapestry (koers aandeel: +8,4%) profiteerde volop van een verhoging van de omzetverwachting voor 2021. De groep pakte eveneens uit met een inkoopprogramma van 1 miljard dollar en dat werd op de beurs duidelijk gesmaakt.

General Motors lanceert tien elektrische voertuigen in Zuid-Korea tegen 2025

- Automobielbedrijf General Motors zal tien elektrische voertuigen lanceren voor de Zuid-Koreaanse markt tegen 2025, maar heeft nog geen plannen om die voertuigen effectief te produceren in Zuid-Korea. Aanhoudende vakbondsacties blijven verdere investeringen in Zuid-Korea namelijk dwarszitten. Wel zeker is dat GM plannen heeft om de voertuigen te bouwen in Mexico en Canada. De Zuid-Koreaanse eenheid bouwt elk jaar zo’n 600 000 wagens die voorzien zijn van een fossiele motor.

Biogen boekt vooruitgang in ontwikkeling van Alzheimermedicijnen

- Fase III-studies van Aduhelm, een geneesmiddel in de pijplijn van geneesmiddelenproducent Biogen (koers aandeel: -0,1%), tonen aan dat het de bloedspiegels van een abnormale vorm van het eiwit tau aanzienlijk verlaagde. Het eiwit tau is een doelwit van experimentele Alzheimermedicijnen en vormt giftige klitten van zenuwvezels. Het wordt geassocieerd met de geestverwoestende ziekte. De tau-niveaus hangen samen met veranderingen in amyloïde plaques en met vertraging van cognitieve en functionele achteruitgang.

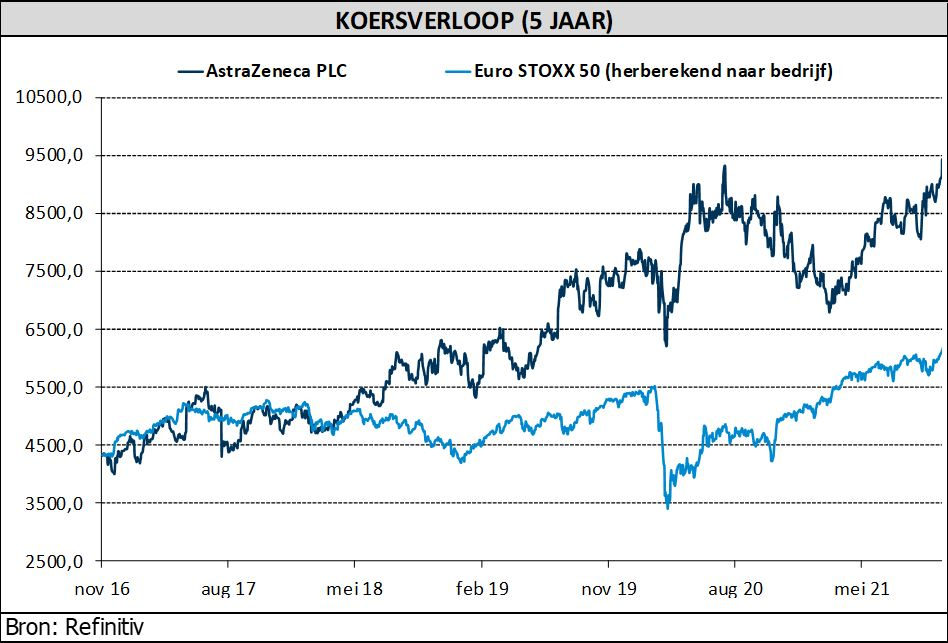

AstraZeneca stelt teleur in derde kwartaal

AstraZeneca realiseerde in het derde kwartaal een productomzet van 9,74 miljard dollar, 2% meer dan de analistenverwachting. De belangrijkste groeiers in oncologie stelden echter teleur, vooral door de nieuwe uitbraken van COVID-19. Bovendien werd Tagrisso getroffen door een Chinese prijsdaling, die naar verwachting na verloop van tijd zal worden gecompenseerd door hogere volumes. Ondanks de teleurstellende resultaten blijft KBC Asset Management-analist Liesbeth Van Rompay bij de “Kopen”-aanbeveling en het bijhorende koersdoel van 9500 pence.

Kosten wegen door

De winst per aandeel van 1,08 dollar was 13% lager dan de analistenraming, als gevolg van hogere algemene en O&O-kosten. Dit zal de onzekerheid over het tempo van de toekomstige margeverhoging doen toenemen, denkt analist Liesbeth Van Rompay. De analisten voorspellen een marge van 28% in 2021, die zal stijgen tot 38% in 2024.

Covidvaccin vanaf volgend kwartaal winstgevend

Het bedrijf herhaalde zijn vooruitzichten voor 2021. Verwacht wordt dat de omzet (exclusief de omzet die uit het COVID-19-vaccin gehaald wordt) zal stijgen met iets meer dan 20%. De kernwinst per aandeel zal naar verwachting uitkomen tussen 5,05 en 5,40 dollar per aandeel (bij stabiele wisselkoersen). Vanaf het vierde kwartaal zal het COVID-19-vaccin een bescheiden bijdrage beginnen te leveren aan de winst, al zal dat worden gecompenseerd door hogere kosten in verband met de langwerkende covidantilichamen.

KBC Asset Management over AstraZeneca

Ondanks de teleurstellende resultaten blijft KBC Asset Management-analist Liesbeth Van Rompay bij de “Kopen”-aanbeveling en het bijhorende koersdoel van 9500 pence. Dat wordt geruggensteund door de verwachting dat de belangrijkste groeifactoren in de nabije toekomst zullen bijdragen aan de winst. Ook spelen aankomende testresultaten een rol (er is vooral opwaarts potentieel voor o.a. kankermedicijnen Lynparza en Enhertu), die als katalysator kunnen fungeren.

Het jaar begon goed voor AstraZeneca, ondanks aanhoudende tegenwind door COVID-19 en een moeilijke vergelijking op jaarbasis. Maar met de afronding van de Alexiondeal in het derde kwartaal en de afnemende storm rond het coronavaccin, moet de focus weer verschuiven naar de uitvoering van AstraZenecas groeifranchises en pijplijn. De deal met Alexion ondersteunt trouwens een snelle schuldafbouw en sterke cashconversie én laat AstraZeneca toe om de terugkeer naar dividendgroei te versnellen en inspanningen op het gebied van bedrijfsontwikkeling te vergroten. Aan een pro forma koers-winstverhouding voor 2022 van 18,5x (slechts nipt boven sectorgenoten) is het aandeel aanzienlijk ondergewaardeerd.

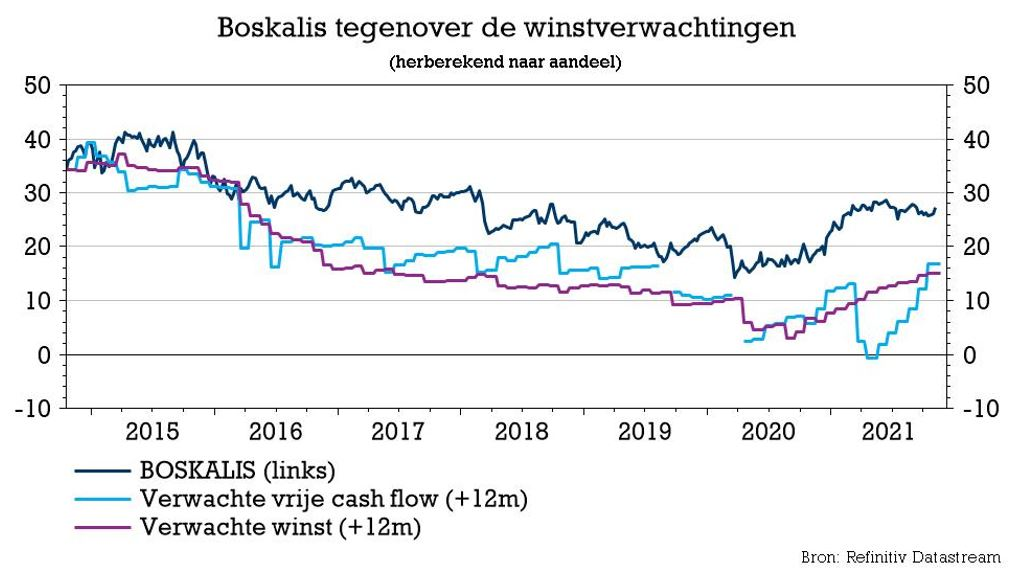

Boskalis bevestigt vooruitzichten voor 2021

Boskalis zag het orderboek in het derde kwartaal licht dalen tot 5,1 miljard euro, al moet dat worden vergeleken met een historisch recordniveau in het tweede kwartaal. De omzet steeg zoals verwacht in vergelijking met het kwartaalgemiddelde uit het eerste halfjaar, zodat de eerder gestelde vooruitzichten voor heel 2021 worden herhaald: de bedrijfskasstroom (EBITDA) in het tweede halfjaar zal min of meer gelijk zijn aan de 226 miljoen euro uit het eerste halfjaar. De groep heeft nu een netto-kaspositie van 210 miljoen euro. Geen impact op “Opbouwen”-advies en het koersdoel van 30,5 euro. Laat KBC Securities-analist Olivier Vandewoude weten.

Baggerdivisie en Offshore-Energiedivisie presteerden goed

De kwalitatieve trading update van Boskalis bevestigde dat het derde kwartaal zoals verwacht erg druk is geweest. De bezettingsgraad in de baggersector was goed en de offshore-energiesector zette de goede activiteiten in de eerste helft van het jaar voort. Daarom herhaalt de onderneming haar EBITDA-verwachtingen voor 2021. Op basis van de herbevestigde jaarvooruitzichten rekenen analisten voor de tweede jaarhelft op een stijging van de bedrijfskasstroom (EBITDA) met 14,5% op jaarbasis.

Orders namen licht af

Het orderboek klokte het derde kwartaal af op 5,1 miljard euro, een daling ten opzichte van het recordniveau ten tijde van de resultaten voor de eerste helft van 2021. Het cijfer dook daarmee iets onder de analistenverwachtingen van 5,3 miljard euro. Daarnaast bleven de nettokasmiddelen op hetzelfde hoge niveau van na het eerste halfjaar (213 miljoen euro), ondanks de normalisering van het werkkapitaal. Op basis van de huidige analistenschattingen zou dat cijfer tegen het einde van 2021 moeten evolueren richting 200 miljoen euro.

Evolutie in de verschillende segmenten

- Dredging & Inland Infra: het werd een erg druk kwartaal met een goede bezettingsgraad voor de hoppers en een hogere bezettingsgraad voor de cutters, in vergelijking met de eerste jaarhelft. De projecten worden voornamelijk uitgevoerd in Azië, Denemarken en Nederland.

- Offshore Energie: de goede prestaties uit de eerste jaarhelft werden, zoals verwacht door KBC Securities, verder gezet. Taiwan blijft een grote bijdrage leveren voor de contractingcluster, terwijl ook de servicescluster goed blijft presteren.

- Sleep- en bergingsactiviteiten: deze waren in lijn met de verwachtingen, hoewel de bergingsactiviteiten een “uitzonderlijk rustig” derde kwartaal kenden. Dat is niet abnormaal, want deze activiteit is onvoorspelbaar en kon in het tweede kwartaal al met zeer hoge volumes uitpakken.

Vooruitzichten behouden

De baggergroep veranderde niets aan de eerder gesteld vooruitzichten. Er wordt daarom nog steeds gemikt op een EBITDA-cijfer dat in de tweede jaarhelft in lijn moeten liggen met de 226 miljoen euro die in de eerste jaarhelft werd opgetekend.

KBC Securities over Boskalis

Op de kwaliteit van deze trading update valt niets af te dingen en het gezegde bevatte niets verrassends, meent analist Olivier Vandewoude. Wel bevestigt de update een grote drukte in het derde kwartaal, maar meer dan het bevestigen van de vooruitzichten voor 2021 zit er niet in. Het orderboek is ietsje afgenomen (ten opzichte van zijn recordhoogte), maar dat is helemaal normaal. Dat gaat ook op voor de kaspositie, die tegen het einde van 2021 solide moet blijven op zo’n 200 miljoen euro netto cash, rekent analist Olivier Vandewoude. De groep kan ook bogen op meer dan 1 miljard euro aan financieringscapaciteit.

In zowel haar Baggerdivisie als haar Offshore Energydivisie komt een significant herstelpotentieel naar boven. Gezien het positieve momentum in zowel de O&G markten als in offshore wind, zijn de fundamenten voor verdere groei in Offshore Energy gelegd. Hoewel de baggermarkt zeer concurrerend blijft, heeft de sector weer wat volume opgebouwd, zodat Boskalis de bezettingsgraad op korte tot middellange termijn kon opvoeren.

Het gemiddelde van een DCF (Discounted Cash Flow)- en een “som-der-delen”-waardering (op basis van een EBITDA-multiple voor de baggeractiviteiten voor 2022 van 7x en een multiple van 6,5x voor Offshore Energy) levert een ongewijzigd koersdoel van 30,5 euro op, meldt analist Olivier Vanderwoude. Dat is voldoende om het “Opbouwen”-advies ongewijzigd te laten.

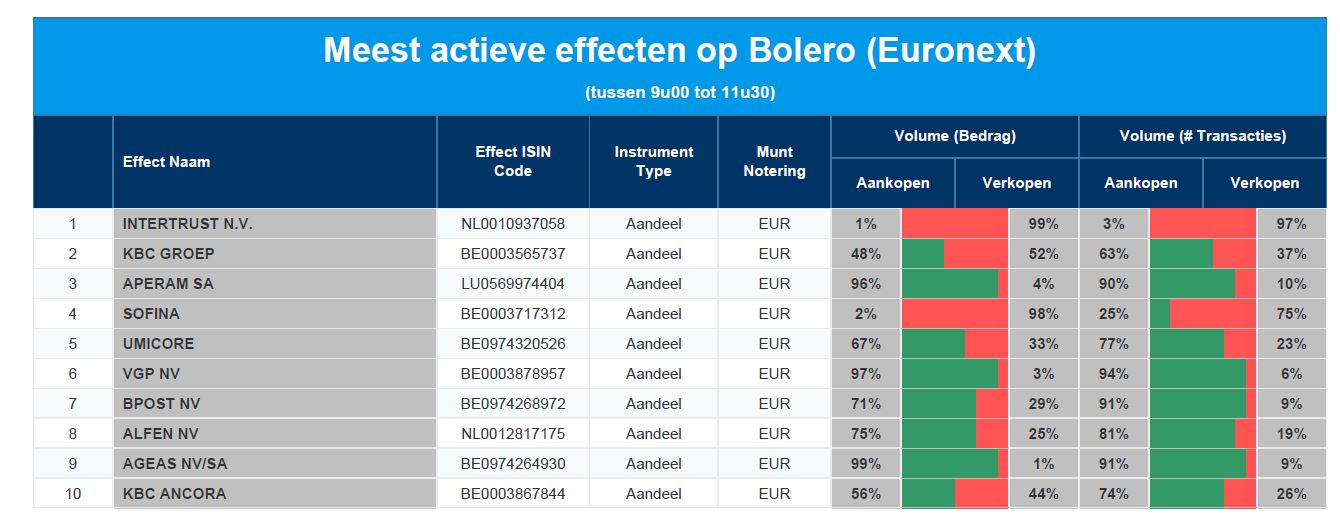

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Intertrust - KBC - Aperam - Sofina - Umicore - VGP - bpost - Alfen - Ageas - KBC Ancora

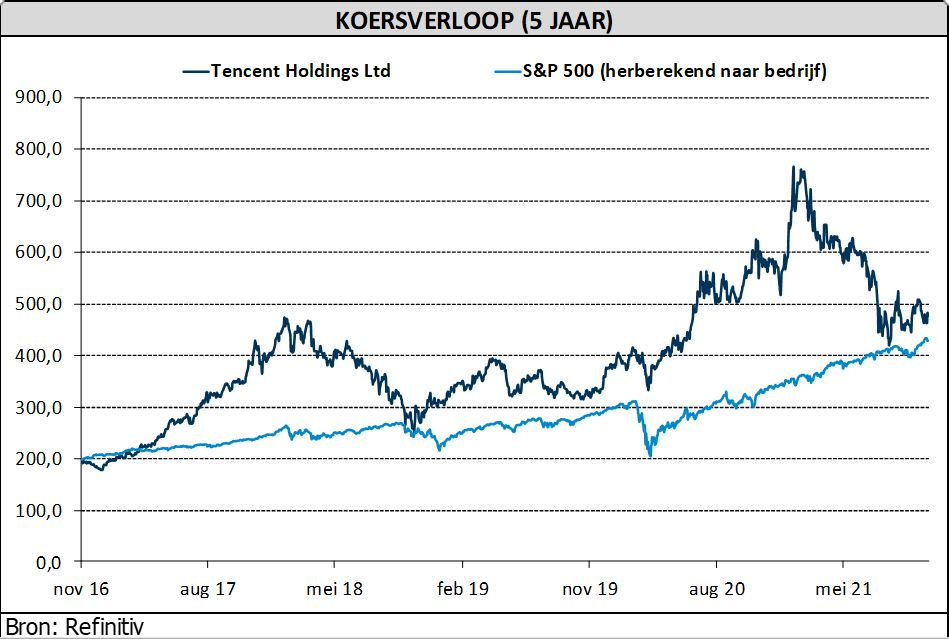

Tencent blijft onder verwachting in derde kwartaal

Tencent rapporteerde resultaten over het derde kwartaal die de analistenramingen licht hebben gemist. De totale omzet steeg met 13% tot 142,4 miljard yuan, wat ongeveer 2% lager is dan de analistenvoorspelling van 145,4 miljard yuan. De onderliggende nettowinst daalde met 7% tot 31,8 miljard yuan en bleef daarmee ongeveer 6% onder de analistenraming. De aangepaste operationele winst steeg met 7% tot 40,8 miljard yuan en bleef 2% achter op de analistenvoorspelling. Op 30 september 2021 telde superapp WeChat 1,26 miljard maandelijks actieve gebruikers, een stijging van 4,1% op jaarbasis, meldt KBC Asset Management-analist Kurt Ruts.

Online gaming

De totale inkomsten uit online gaming stegen met 7% tot 54,2 miljard yuan (analistenraming: 54,7 miljard yuan). De inkomsten uit mobiele games stegen met 9% tot 42,5 miljard yuan, terwijl de inkomsten uit pc-games met 1% stegen tot 11,8 miljard yuan. Het bekende patroon van de inkomsten uit mobiele games die hoger liggen dan de inkomsten uit pc-games houdt aan, geholpen door de sterke prestaties van zijn topgames als Honor of Kings, Call of Duty Mobile, en Moonlight Blade Mobile.

Internationale groei in gaming

Het bedrijf benadrukte ook de internationale vooruitgang: De internationale game-inkomsten stegen in het derde kwartaal met 20% (28% exclusief wisselkoerseffecten) en vertegenwoordigen nu ongeveer 25% van de totale game-inkomsten. De inkomsten uit binnenlandse games stegen met 5%, onder invloed van een daling van de game-inkomsten bij minderjarigen. Tencent onthulde dat de bijdrage van minderjarigen aan de bestede gametijd en -inkomsten nu verwaarloosbaar is (respectievelijk 0,7% en 1,1% van het totaal). Dat is een gevolg van de nieuwste regelgeving inzake de bestede gametijd van minderjarigen, die sinds 1 september 2021 van kracht is.

Online reclame

De inkomsten uit online reclame bedroegen 22,5 miljard yuan (analistenraming: 24,3 miljard), een stijging met 5% en een duidelijke vertraging in vergelijking met de groei van 23% in het vorige kwartaal. Het management schreef de zwakte toe aan een combinatie van macro-tegenwind en de impact van regelgeving op belangrijke eindmarkten zoals onderwijs, gaming en verzekeringen. Voor volgend jaar zit er nog niet veel verbetering in. Maar de impact van de nieuwe wet op de bescherming van persoonlijke gegevens (PIPL) zou beperkt blijven, met slechts een ééncijferig percentage gebruikers die afzien van advertenties op basis van algoritmische aanbevelingen.

Binnen de onlinereclame bedroegen de inkomsten uit mediareclame (video, nieuwsapps, enz.) 3,5 miljard yuan, een daling van 4% ten opzichte van vorig jaar als gevolg van lagere advertentie-inkomsten uit de Tencent News app. De inkomsten uit sociale reclame stegen met 7% tot 19 miljard yuan.

Fintech & Cloud

De inkomsten uit Fintech & Cloud stegen met 30% tot 43,3 miljard yuan, een vertraging ten opzichte van de groei met 40% in het vorige kwartaal. De groei was te danken aan de aanhoudende groei van het digitale betalingsvolume en de groeiende vraag naar clouddiensten vanuit zowel traditionele sectoren als de internetindustrie.

Tegenwind vanuit verschillende hoeken

De groei van Tencent vertraagde sterk in het derde kwartaal als gevolg van tegenwind uit verschillende hoeken. Sommige daarvan waren macro-economisch van aard (bv. stroomtekorten, coviduitbraken, kredietkrapte en trage consumptiegroei), terwijl andere meer bedrijfs-/sectorspecifiek zijn (PIPL: strenger toezicht op de tijd die minderjarigen aan games besteden). Niettemin hielpen Fintech & Cloud en internationale gaming om de omzetdaling van de groep op te vangen, wat aangeeft dat Tencent geen “one trick pony” is, meent KBC Asset Management-analist Kurt Ruts. Hij verwacht dat de winstgroei van Tencent zich in 2022 zal herstellen naarmate de recente problemen worden gecompenseerd.

KBC Asset Management over Tencent

Wat de regulering betreft, denkt KBC Asset Management-analist Kurt Ruts dat het hoogtepunt van het negatieve sentiment achter de rug ligt. Tijdens de “earnings call” gaf het management enkele geruststellende commentaren op dat front:

- De bescherming van minderjarigen blijft de focus voor de regulering van online games. De speeltijd voor volwassenen zal waarschijnlijk niet worden gereguleerd.

- De impact van de implementatie van dataprivacywetten is tot nu toe beperkt geweest.

- De impact van nieuwe regelgeving zou kleiner moeten zijn.

Analist Kurt Ruts herhaalt de “Kopen”-aanbeveling en het koersdoel van 75 dollar omdat er een zeer aantrekkelijke risico-beloning te zien is bij Tencent, zelfs zonder de investeringsportefeuille. Die wordt momenteel verhandeld tegen 17x de winst per aandeel voor 2022.

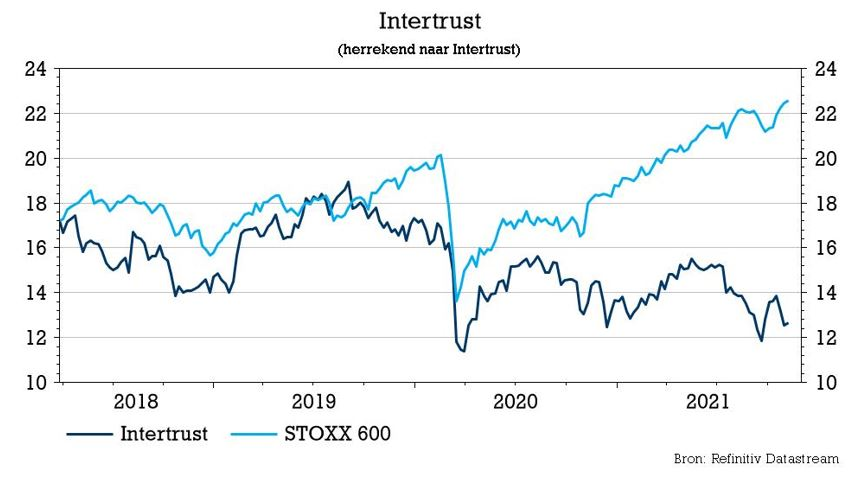

Intertrust: overnamebod van 18 euro in de maak

Groot nieuws op Damrak deze ochtend, want Intertrust (+38%) ontvangt mogelijk een overnamebod van private equitygroep CVC Capital Partners. CVC zou denken aan een vrijwillig openbaar overnamebod van 18 euro cash per uitstaand aandeel, met als doel om de groep nadien samen te voegen met de niet-beursgenoteerde sectorgenoot TMF Group. Het potentiële bod houdt een premie van 43% in ten opzichte van de laatste koers. KBC Securities-analist Thomas Couvreur meent dat 18 euro wat aan de lage kant is en behoudt het koersdoel van 19 euro.

Wat is Intertrust?

Intertrust biedt een breed scala van diensten aan bedrijven, fondsen en vermogende particulieren aan. Deze omvatten diensten op het gebied van wetgeving, belastingen en regelgeving; domiciliërings- en trusteediensten; diensten op het gebied van bedrijfsoprichting en -liquidatie; deposito- en fiduciaire diensten en thesauriebeheer. Deze diensten worden aangeboden via bedrijfsstructuren die over de hele wereld zijn opgezet, maar voornamelijk in Nederland, Luxemburg, Jersey en Amerika (de Bahama's, de Kaaimaneilanden, Maagdeneilanden, Curaçao, etc).

Het gaat om zeer gespecialiseerde diensten met een uitgebreide expertise over een breed spectrum van lokale en internationale wetten en voorschriften. Zelfs grote internationale bedrijven hebben vaak niet zo'n expertise in huis. Niet-naleving van wetten kan uiteraard aanzienlijke negatieve gevolgen hebben, variërend van reputatieschade tot grote boetes. Dit stimuleert bedrijven de naleving te verzekeren door deze zaken uit te besteden aan vertrouwens- & administratiebedrijven zoals Intertrust.

Besprekingen aan de gang

CVC en Intertrust zijn het nog niet helemaal eens over alle details, maar gingen alvast wel exclusieve besprekingen aan om het mogelijk vrijwillig openbaar bod tot een goed einde te brengen. Intertrust besloot om de kapitaalmarktdag, die ingepland stond op 23 november, te annuleren. Op basis van het nieuws schiet het aandeel vlot 38% hoger tot 17,42 euro, wat de marktwaarde op 1,14 miljard euro brengt.

KBC Securities over Intertrust

CVC nam TMF Group in 2017 over voor 1,75 miljard euro. TMF genereerde destijds 529 miljoen euro omzet en is daarmee van vergelijkbare omvang als Intertrust. TMF bestrijkt eveneens het volledige bereik van Corporates, Capital Markets, Funds en Private Wealth en biedt daarnaast ook meer algemene tax compliance, HR & payroll services, family business succession planning, etc. aan. De premie van 43% is indrukwekkend, meent analist Thomas Couvreur, maar het vooropgestelde bedrag van 18 euro ligt onder het huidige koersdoel van KBC Securities, terwijl het 1 euro boven het gemiddelde koersdoel van de rest van de analisten ligt (17 euro).

Analist Thomas Couvreur vindt het bod van 18 euro aan de lage kant, vooral omdat de langetermijnvoordelen van de transformatie van Intertrust nog maar net ontluiken. Echter, gezien enkele teleurstellingen in de voorgaande kwartalen, is het vertrouwen bij de beleggers in de uitvoering van het huidige strategische plan niet groot, zodat het bod alsnog succesvol kan zijn. KBC Securities wacht een effectief bod af en behoudt vooralsnog het huidige koersdoel van 19 euro en het “Kopen”-advies.

Europees aandelennieuws

Sika neemt MBCC Group over

- Chemisch bedrijf Sika was gisteren in grootse doen (+10%) nadat het zijn Duitse rivaal MBCC Group (in een vroeger leven BASF Construction Chemicals) overnam voor 5,5 miljard Zwitserse frank. Daardoor kan het productengamma uitgebreid worden. Verkoper van dienst is private-equitymaatschappij Lone Star Funds. De overname zal Sikas winst per aandeel vanaf het eerste jaar na de voltooiing doen stijgen, onder meer door geschatte synergievoordelen van 160 tot 180 miljoen Zwitserse frank.

Zurich Insurance boekt meer premies dan vorig jaar

- Verzekeringsbedrijf Zurich Insurance boekte in de eerste negen maanden van 2021 zoals verwacht 31,5 miljard euro bruto premies in schadeverzekeringen, dik 14% meer dan een jaar eerder. De jaarpremies in de kleinere divisie Leven stegen met 7% (iets onder de consensus), terwijl de Amerikaanse verzekeringsdochter Farmers een premiestijging met 19% op jaarbasis rapporteerde (5% hoger dan verwacht). Negatief was dat de catastrofeverliezen wat opliepen en dat de solvabiliteitsratio afklokte op een wat milde 203%.

Deutsche Telekom verhoogt opnieuw vooruitzichten voor 2021

- Het Duitse telecombedrijf Deutsche Telekom rapporteerde een hoger dan verwachte kernwinst en verhoogde voor de derde keer dit jaar de vooruitzichten voor heel 2021, gestimuleerd door hogere inkomsten van zijn Amerikaanse, Duitse en Europese segmenten. De omzet over het derde kwartaal steeg met 2% tot 26,88 miljard euro, terwijl analisten op 27,15 miljard euro mikten. De EBITDA na leasing kwam uit op 9,66 miljard euro, meer dan de verhoopte 9,35 miljard euro. De aangepaste EBITDA na leasing zal in 2021 daardoor richting 38 miljard euro evolueren, terwijl er eerder nog gemikt werd op “minstens” 37,2 miljard euro.

Handelstak van Salzgitter boekt beste kwartaal ooit

- Buizenfitter Salzgitter boekte in de eerste negen maanden van 2021 604,5 miljoen euro winst, tegenover een verlies van 224,4 miljoen euro in dezelfde periode een jaar eerder. De handelstak zette het beste kwartaal ooit in de boeken met een winst van 282 miljoen euro tegenover een eerder verlies van 23 miljoen euro. De divisie Strip Steel droeg 238 miljoen euro bij, dankzij de hogere prijzen. De groepsomzet steeg van 5,3 naar 7,0 miljard euro. Salzgitter bevestigde de outlook voor 2021 en mikt op een omzet van meer dan 9 miljard euro en een winst van 600 tot 700 miljoen euro.

AstraZeneca lijdt onder kosten

- AstraZeneca draaide in het derde kwartaal 9,87 miljard dollar omzet en dat is 2% meer dan verwacht. De omzet uit het COVID-19-vaccin bedroeg 1,05 miljard dollar en voegde één cent winst toe. Belangrijke groeiers in oncologie, zoals Tagrisso, stelden echter teleur, zodat de kernwinst per aandeel uitkwam op 1,08 dollar, onder de verhoopte 1,35 dollar. Aan de basis daarvan liggen stijgende R&D- en algemene kosten. Het management verwacht nog steeds een winst per aandeel voor 2021 tussen 5,05 en 5,40 dollar, vergeleken met een consensus van 5,24 dollar. Het covidvaccin zal vanaf het vierde kwartaal overgaan naar een winstgevend model.

Daimler licht afsplitsing van zijn Truckdivisie toe

- Gisteren ging Daimlers Capital Markets Day grotendeels over de Truckdivisie die op 10 december zal worden afgesplitst. De divisie zal noteren op de beurs van Frankfurt. Bestaande aandeelhouders van Daimler AG krijgen 65% van de nieuw genoteerde Daimler Truck-activiteiten, terwijl het oude Daimler AG (dat in februari 2022 zal worden omgedoopt tot Mercedes-Benz Group AG) de resterende 35% in handen krijgt. Daimler AG plant om 5% van Daimler Truck aan zijn pensioenfonds uit te keren. Daimler Truck streeft naar een dividenduitkeringsratio van 40%, net als Daimler AG.

Beursnieuws België en Nederland

Reuters weet dat Exxon Mobil in gesprek is met SBM Offshore voor een vierde productie-eenheid

- Reuters weet dat Exxon Mobil in gesprek is met SBM Offshore om een vierde productie-eenheid te bouwen met een waarde van 2,5 tot 3 miljard dollar om zijn olievelden in Guyana verder te ontwikkelen. In de toekomst is een platform in Guyana een optie, omdat het land hoopt om een infrastructuur voor de olie-industrie te ontwikkelen om de economie en de werkgelegenheid te stimuleren. Geen impact op “Kopen”-advies en 18 euro koersdoel.

De Nederlandse chipbakker NXP Semiconductors wil tegen 2024 15 miljard dollar omzet draaien

- De Nederlandse chipbakker NXP Semiconductors liet gisteren weten dat het tegen 2024 15 miljard dollar omzet wil draaien, grotendeels dankzij de met internet verbonden elektrische voertuigen. Het haalt nu al ongeveer de helft van zijn 11 miljard dollar omzet uit de automobielsector, maar wil haar marktpositie opdrijven tot “minstens twee keer zo groot dan eender welke concurrent”. Er wordt met stip gekeken naar radarsensoren, die steeds vaker in auto's worden ingebouwd voor veiligheidssystemen die automatisch kunnen remmen voordat een botsing plaatsvindt. NXP mikt op 44% marktaandeel in dat segment en draait er nu al 600 miljoen dollar omzet.

CVC wil het Nederlandse Intertrust van de beurs plukken voor 18 per aandeel in cash

- Private Equity groep CVC wil het Nederlandse Intertrust van de beurs plukken voor 18 per aandeel in cash. Dat houdt een premie in van 42% tegenover de laatste slotkoers. Intertrust schrapt onmiddellijk het inkoopprogramma én de analistendag van 23 november 2021. CVC wil Intertrust laten versmelten met het niet-genoteerde TMF Group. Maar voor KBC Securities is de geboden prijs van 18 euro aan de lage kant, vooral gelet op het lange termijn potentieel van Intertrust na diens transformatie. Geen impact op 19 euro koersdoel en “Kopen”-advies.

Over het derde kwartaal klopte Aperam de gemiddelde analistenraming van 266,8 miljoen euro

- Over het derde kwartaal realiseerde Aperam een aangepaste EBITDA van 278 miljoen euro, waarmee het de gemiddelde analistenraming van 266,8 miljoen euro versloeg. De omzet van 1,26 miljard euro bleef onder de verhoopte 1,34 miljard euro. De verschepingen bedroegen 421 000 ton, een daling van 12% in vergelijking met een het tweede kwartaal. De nettowinst van 201 miljoen euro lag dan weer fors boven de schattingen van 184 miljoen euro. Aperam verwacht iets hogere resultaten voor het vierde kwartaal, ondanks een toenemende impact van hogere energieprijzen en een seizoensgebonden lager kwartaal in Brazilië.

Boskalis zag het orderboek in het derde kwartaal licht dalen tot 5,1 miljard euro

- Boskalis zag het orderboek in het derde kwartaal licht dalen tot 5,1 miljard euro, al moet dat vergeleken worden met een historisch recordniveau per einde juni. De omzet steeg zoals verwacht in vergelijking met het kwartaalgemiddelde uit het eerste halfjaar, zodat de eerder gestelde vooruitzichten voor heel 2021 konden worden herhaald: de bedrijfskasstroom (EBITDA) in het tweede halfjaar zal min of meer gelijk zijn aan de 226 miljoen euro uit het eerste halfjaar. De groep heeft nu een netto-kaspositie van 210 miljoen euro. Geen impact op “Opbouwen”-advies en 30,5 euro koersdoel.

Vopak heeft er een goed derde kwartaal opzitten

- Vopak heeft er een goed derde kwartaal opzitten. De omzet lag met 309,5 miljoen euro iets hoger dan de verwachte 308 miljoen euro en de bedrijfskasstroom (EBITDA) klokte af op 212,5 miljoen euro, terwijl gemikt werd op 205 miljoen euro. De meeste financiële parameters lagen boven verwachting, terwijl een verlaging van de vooruitzichten voor de groei-investeringen voor 2021 het feest enigszins drukt. De bezettingsgraad lag met 88% iets lager dan de 91% van vorig jaar, maar dat deert onze analist niet. Geen impact op “Houden”-advies en koersdoel van 48 euro.

Zoals gebruikelijk een zeer korte update bij Texaf, dat wel 5,5 miljoen euro gaat investeren

- Zoals gebruikelijk heeft Texaf een zeer korte update gegeven over de ontwikkelingen in het derde kwartaal. Er werden geen details over de winst of de balans vrijgegeven, maar de leegstand die COVID in het eerste halfjaar uitlokte werd in het derde kwart bijna volledig ingehaald. Texaf kondigt ook een relatief grote investering aan: 5,5 miljoen euro voor fase 3 van Silikin Village, goed voor 7500 vierkante meter kantoorruimte en 4000 vierkante meter diensten. Dat moet de jaarlijkse huurinkomsten van de groep met 22% doen toenemen vanaf eind 2023. Geen impact op “Kopen”-advies en 44 euro koersdoel.