vr. 12 nov 2021

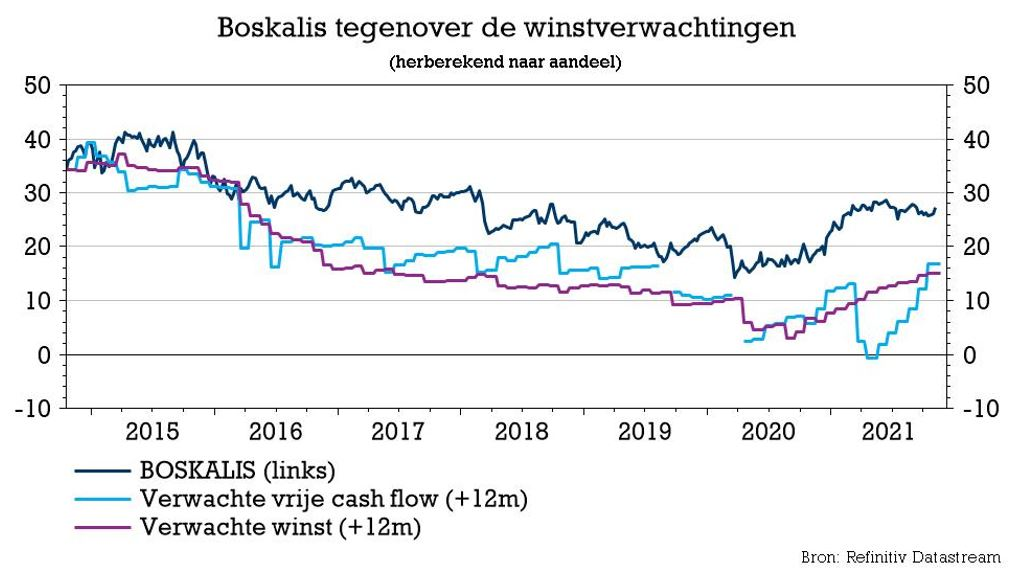

Boskalis zag het orderboek in het derde kwartaal licht dalen tot 5,1 miljard euro, al moet dat worden vergeleken met een historisch recordniveau in het tweede kwartaal. De omzet steeg zoals verwacht in vergelijking met het kwartaalgemiddelde uit het eerste halfjaar, zodat de eerder gestelde vooruitzichten voor heel 2021 worden herhaald: de bedrijfskasstroom (EBITDA) in het tweede halfjaar zal min of meer gelijk zijn aan de 226 miljoen euro uit het eerste halfjaar. De groep heeft nu een netto-kaspositie van 210 miljoen euro. Geen impact op “Opbouwen”-advies en het koersdoel van 30,5 euro. Laat KBC Securities-analist Olivier Vandewoude weten.

Baggerdivisie en Offshore-Energiedivisie presteerden goed

De kwalitatieve trading update van Boskalis bevestigde dat het derde kwartaal zoals verwacht erg druk is geweest. De bezettingsgraad in de baggersector was goed en de offshore-energiesector zette de goede activiteiten in de eerste helft van het jaar voort. Daarom herhaalt de onderneming haar EBITDA-verwachtingen voor 2021. Op basis van de herbevestigde jaarvooruitzichten rekenen analisten voor de tweede jaarhelft op een stijging van de bedrijfskasstroom (EBITDA) met 14,5% op jaarbasis.

Orders namen licht af

Het orderboek klokte het derde kwartaal af op 5,1 miljard euro, een daling ten opzichte van het recordniveau ten tijde van de resultaten voor de eerste helft van 2021. Het cijfer dook daarmee iets onder de analistenverwachtingen van 5,3 miljard euro. Daarnaast bleven de nettokasmiddelen op hetzelfde hoge niveau van na het eerste halfjaar (213 miljoen euro), ondanks de normalisering van het werkkapitaal. Op basis van de huidige analistenschattingen zou dat cijfer tegen het einde van 2021 moeten evolueren richting 200 miljoen euro.

Evolutie in de verschillende segmenten

- Dredging & Inland Infra: het werd een erg druk kwartaal met een goede bezettingsgraad voor de hoppers en een hogere bezettingsgraad voor de cutters, in vergelijking met de eerste jaarhelft. De projecten worden voornamelijk uitgevoerd in Azië, Denemarken en Nederland.

- Offshore Energie: de goede prestaties uit de eerste jaarhelft werden, zoals verwacht door KBC Securities, verder gezet. Taiwan blijft een grote bijdrage leveren voor de contractingcluster, terwijl ook de servicescluster goed blijft presteren.

- Sleep- en bergingsactiviteiten: deze waren in lijn met de verwachtingen, hoewel de bergingsactiviteiten een “uitzonderlijk rustig” derde kwartaal kenden. Dat is niet abnormaal, want deze activiteit is onvoorspelbaar en kon in het tweede kwartaal al met zeer hoge volumes uitpakken.

Vooruitzichten behouden

De baggergroep veranderde niets aan de eerder gesteld vooruitzichten. Er wordt daarom nog steeds gemikt op een EBITDA-cijfer dat in de tweede jaarhelft in lijn moeten liggen met de 226 miljoen euro die in de eerste jaarhelft werd opgetekend.

KBC Securities over Boskalis

Op de kwaliteit van deze trading update valt niets af te dingen en het gezegde bevatte niets verrassends, meent analist Olivier Vandewoude. Wel bevestigt de update een grote drukte in het derde kwartaal, maar meer dan het bevestigen van de vooruitzichten voor 2021 zit er niet in. Het orderboek is ietsje afgenomen (ten opzichte van zijn recordhoogte), maar dat is helemaal normaal. Dat gaat ook op voor de kaspositie, die tegen het einde van 2021 solide moet blijven op zo’n 200 miljoen euro netto cash, rekent analist Olivier Vandewoude. De groep kan ook bogen op meer dan 1 miljard euro aan financieringscapaciteit.

In zowel haar Baggerdivisie als haar Offshore Energydivisie komt een significant herstelpotentieel naar boven. Gezien het positieve momentum in zowel de O&G markten als in offshore wind, zijn de fundamenten voor verdere groei in Offshore Energy gelegd. Hoewel de baggermarkt zeer concurrerend blijft, heeft de sector weer wat volume opgebouwd, zodat Boskalis de bezettingsgraad op korte tot middellange termijn kon opvoeren.

Het gemiddelde van een DCF (Discounted Cash Flow)- en een “som-der-delen”-waardering (op basis van een EBITDA-multiple voor de baggeractiviteiten voor 2022 van 7x en een multiple van 6,5x voor Offshore Energy) levert een ongewijzigd koersdoel van 30,5 euro op, meldt analist Olivier Vanderwoude. Dat is voldoende om het “Opbouwen”-advies ongewijzigd te laten.