wo. 3 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Euronext - Euronav - Galapagos - Akka Technologies - ING - GBL - Shurgard - Acciona - ACS - Alstria Office - Amundi - Brenntag - BT Group - Commerzbank - Credit Suisse - Deutsche Post - EDP - Enel - Euronext - Evonik Industries - Hannover Re - HeidelbergCement - Lanxess - Legrand - ProSiebenSat1 - Sainsbury - Siemens Healthineers - Société Générale - SES - Tate & Lyle - Telefónica - Veolia - Vonovia - Wizz Air - Cigna - Citrix - Duke Energy - Expedia - Fortinet - Hanes Brands - Illumina - Kellogg - Live Nation Entertainment - Moderna - Monster Beverage - News Corp - Motorola - Viacom

- Investeerdersevents

- Basic-Fit (Investeerdersdag) - Freenet (Capital Markets Day) - Credit Suisse Group (Investor Day)

- Ex-dividend

- Constellation Brands - FirstEnergy Corp - Pfizer - Lamb Weston Holdings - Intel Corp - Norfolk Southern - Wells Fargo & Co - CMS Energy - Ashmore Group PLC - JB Hunt Transport Services - Unilever PLC

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, handelsbalans

- VK: rentebesluit Bank of England

- EU: producentenprijzen

- Duitsland: fabrieksbestellingen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Mondelez International verhoogt omzetprognose voor volledige boekjaar

- Het voedselconglomeraat Mondelez International (koers aandeel: +0,7%) verhoogde zijn omzetprognose voor het volledige boekjaar, omdat prijsverhogingen en een sterke vraag uit opkomende markten de Oreokoekjesmaker hielpen om de ramingen voor het derde kwartaal te overtreffen. De omzet steeg met 7,8% tot 7,18 miljard dollar (verwacht: 7,03 miljard dollar). Net als andere producenten van verpakte voedingsmiddelen, zoals Campbell Soup en Conagra Brands, heeft Mondelez de prijzen van zijn producten de afgelopen maanden verhoogd om de hogere kosten van ingrediënten zoals suiker en tarwe, alsook verpakking, transport en arbeid het hoofd te kunnen bieden.

Lyft op weg naar duurzame winstgevendheid

- Lyft rapporteert een positieve, aangepaste bedrijfskasstroom voor het derde kwartaal en meldt dat het op weg is naar duurzame winstgevendheid dankzij drastische kostenbesparingen en een toename van het aantal chauffeurs. Lyft boekte een aangepaste bedrijfskasstroom van 67,3 miljoen dollar, aanzienlijk meer dan de 30,7 miljoen die was verwacht. De omzet steeg met ongeveer 13% ten opzichte van het vorige kwartaal, terwijl de totale kosten en uitgaven slechts met 4% stegen ten opzichte van het tweede kwartaal. De contributiemarge van Lyft, die de winstgevendheid van het bedrijf exclusief variabele kosten aangeeft, steeg tot een record van 59,4%.

Estée Lauder verlaagt omzetverwachting voor het hele jaar

- Estée Lauder (koers aandeel: +4,1%) heeft zijn omzetverwachting voor het hele jaar verlaagd, nu de cosmeticafabrikant worstelt met problemen met de toeleveringsketen in de hele sector. Daarnaast wegen hernieuwde beperkingen, als gevolg van de deltavariant in sommige Oosterse markten en in delen van Europa en Latijns-Amerika, op de vraag. De cosmeticafabrikant verwacht nu dat de netto-omzet in het boekjaar 2022 met 12% tot 15% zal stijgen, terwijl het eerder uitging van een stijging met 13% tot 16%. In het voorbije kwartaal overtroffen Estées omzet en winst wel nog de verwachtingen.

DuPont de Nemours bevestigt overname van Rogers voor 5,2 miljard dollar

- Gisteren was het nog een gerucht, maar ondertussen bevestigde DuPont de Nemours (koers aandeel: +8,8%) dat het voor 5,2 miljard dollar Rogers wil overnemen en daarmee extra inzet op de snelgroeiende markten zoals die van elektrische voertuigen, 5G en schone energie. Het bedrijf zal ook een aanzienlijk deel van zijn mobiliteits- en materialensegment verkopen, evenals zijn aandeel in de joint venture DuPont Teijin Films. Samen vertegenwoordigen deze activiteiten een jaaromzet van ongeveer 4,2 miljard dollar.

Thomson Reuters verhoogt voor derde keer omzetverwachting voor 2021

- Thomson Reuters (-0,6%) verhoogde voor de derde keer dit jaar zijn omzetverwachting voor 2021, omdat het nieuws- en informatiebedrijf profiteert van een herstellende wereldeconomie. De nieuwe verhoging komt er nadat het moederbedrijf van Reuters News over het derde kwartaal een omzet en aangepaste winst per aandeel rapporteerde die de gemiddelde verwachtingen van analisten overtroffen. Reuters News haalt meer dan de helft van zijn inkomsten uit de levering van nieuws aan Refinitiv, een gegevensbedrijf dat werd afgesplitst van Thomson Reuters en nu eigendom is van de London Stock Exchange.

Pfizers omzet van COVID-19-vaccin hoger dan verwacht

- Pfizer (koers aandeel: +4,1%) verwacht dit jaar 36 miljard dollar omzet van het COVID-19-vaccin dat het ontwikkelde met de Duitse partner BioNTech en voorspelt voor het vaccin nog eens 29 miljard dollar omzet in 2022, waarmee het de analistenramingen voor beide jaren overtreft. De verkoop van het vaccin, Comirnaty genaamd, heeft die van rivalen Moderna en Johnson & Johnson ruimschoots overtroffen.

Ralph Lauren ziet hogere verzend- en grondstofkosten op zich afkomen

- Ralph Lauren's (koers aandeel: -9,7%) netto-omzet steeg met 26% tot 1,50 miljard dollar in het tweede kwartaal, te danken aan de opleving van de vraag naar luxegoederen in Noord-Amerika en Europa. Tot zover het goede nieuws. Het bedrijf verwacht immers geconfronteerd te worden met hogere verzend- en grondstofkosten in de komende maanden. Ralph Lauren verwacht dat de omzet bij constante valuta in het boekjaar 2022 met 34% tot 36% zal stijgen, vergeleken met een eerdere voorspelling van een stijging met 25% tot 30%. Maar Ralph Lauren houdt zijn verwachting voor de operationele marge dit jaar ongewijzigd op 12% tot 12,5%.

Under Armour verhoogt zijn vooruitzichten voor het volledige jaar

- Under Armour (koers aandeel: +16,5%) verhoogde zijn vooruitzichten voor het volledige jaar. Daardoor werd de bezorgdheid van beleggers, over de door bijna al zijn sectorgenoten gesignaleerde voorraadtekorten tijdens de feestdagen, weggenomen. Fabrieken in Vietnam, waar Under Armour ongeveer een derde van zijn producten vandaan haalt, heropenen, na maandenlange sluitingen die veel kledingmerken in grote problemen hebben gebracht.

Elektrische auto wint aan populariteit bij Londense Uberchauffeurs

- Sinds Uber een vergoeding voor schone lucht heeft ingevoerd, die 3 pence (4 dollarcent) toevoegt aan elke mijl van een passagiersrit in Londen, is meer dan 135 miljoen Britse pond ingezameld. Dat bedrag kunnen chauffeurs gebruiken om milieuvriendelijke modellen tegen gereduceerd tarief bij partners als Nissan en Kia te bestellen. Tesla zal zich nu bij deze regeling aansluiten. Meer dan 4.000 Uberchauffeurs zijn in Londen overgestapt op elektrische voertuigen, waardoor de app daar meer volledig elektrische auto's heeft dan in welke andere grote wereldstad ook.

AMD zag tekort aan chips aankomen

- Chipontwerper Advanced Micro Devices (AMD) heeft de meeste problemen in verband met het wereldwijde tekort aan chips kunnen omzeilen door de vraag jaren van tevoren te voorspellen, zei een topman dinsdag. "Ons supply chainteam heeft ervoor gezorgd dat we maanden en jaren vooruit kunnen voorspellen in onze supply chain." AMD, dat niet zijn eigen chips fabriceert zoals Intel, is afhankelijk van bedrijven als TSMC en GlobalFoundries, die chips voor AMD maken. AMD heeft met zijn nieuwste lijn processoren marktaandeel weten af te snoepen van rivaal Intel in zowel pc's als servers.

Facebook schakelt gezichtsherkenningssyteem uit

- Facebook kondigde dinsdag aan dat het zijn gezichtsherkenningssysteem, dat automatisch gebruikers identificeert op foto's en video's, uitschakelt, omwille van de groeiende maatschappelijke bezorgdheid over het gebruik van dergelijke technologie.

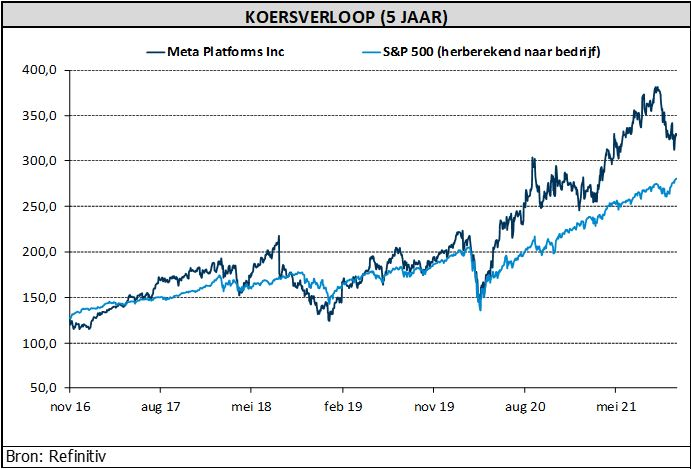

Facebook wordt Meta Platforms

Eind vorige week organiseerde het sociale mediabedrijf Facebook met Facebook Connect Conference haar virtual realityconferentie, waar het een aantal nieuwe augmented- & virtual realityproducten introduceerde. Daarnaast lichtte Facebook ook zijn langetermijnstrategie voor het bouwen van een 'metaverse' toe. KBC Asset Management-analist Kurt Ruts geeft tekst en uitleg.

De metaverse

Facebook's CEO, Mark Zuckerberg, omschrijft de metaverse als een virtuele omgeving die mensen in staat zal stellen om met elkaar aanwezig te zijn in digitale ruimtes. “Binnen de metaverse kunnen mensen rondhangen, spelletjes spelen met vrienden, werken, creëren en meer”, zei Zuckerberg tijdens een recente call. Tijdens de Facebook Connectconferentie verklaarde hij: “We zijn van desktop naar web naar telefoons gegaan. En van tekst naar foto's naar video, maar dit is niet het einde van de lijn. Het volgende platform en medium zal nog meeslepender zijn - een belichaamd internet waarbij je in de ervaring zit en er niet alleen naar kijkt, en we noemen dit de metaverse.”

Het bedrijf hoopt dat de metaverse 1 miljard mensen zal bereiken, honderden miljarden aan inkomsten zal genereren en miljoenen banen zal creëren. Daartoe is het van plan jaarlijks 10 miljard dollar te investeren. Het bedrijf investeert momenteel al fors in het creëren van gedeelde online ruimtes die worden bewoond door digitale avatars, met projecten die variëren van virtual realitybrillen tot een e-commerce platform.

Nieuwe naam

Facebook veranderde zijn naam naar ‘Meta Platforms Inc’ om de groeimogelijkheden buiten het gelijknamige socialemediaplatform in de metaverse te weerspiegelen. De nieuwe naam zal geen invloed hebben op de manier waarop het bedrijf gegevens gebruikt of deelt en de bedrijfsstructuur zal ongewijzigd blijven. Apps, zoals Facebook, maar ook Instagram, Messenger en Whatsapp, zullen hun naam behouden.

Diensten aanbieden in de metaverse

In Facebooks tweedekwartaalrapport benadrukte Zuckerberg dat het bedrijf zich niet zal richten op de verkoop van virtual realityapparaten zoals zijn Oculus-headsets als zijn belangrijkste winstgenerator. Hij ziet eerder een 'zeer grote digitale economie' ontstaan binnen de metaverse zelf. “Commerce gaat een groot deel uitmaken van de metaverse,” zei Facebooks hoofd van Metaverse Products Vishal Shah. “Je zal in staat zijn om zowel fysieke als digitale producten te verkopen.” Meta wil miljarden dollars aan omzet draaien via entertainment (verkoop van virtuele sporten en concertkaartjes), fitness (betaalde apps en instructieabonnementen), onderwijs (vergoedingen), commercie (commissies van virtuele winkels) en gaming (winkelvergoedingen).

Negatief imago omkeren

De aankondiging van de rebranding naar Meta en de futuristische strategie leidt tijdelijk af van het niet aflatende spervuur van slechte pers over Facebook. Het bedrijf ligt al jaren onder vuur in verband met de verspreiding van verkeerde informatie en giftige inhoud en zijn weinig transparante beleid ten aanzien van gegevensgebruikers. De zaken werden de afgelopen weken nog erger nadat één van zijn voormalige gegevenswetenschappers klokkenluider werd en bedrijfsgeheimen onthulde. Bovendien valt het sociale mediaplatform uit de gratie bij jongere gebruikers, die in plaats daarvan massaal naar de Chinese video-app TikTok gaan, waardoor het aantal gebruikers en de reclame-inkomsten teruglopen.

KBC Asset Management over Facebook

De verschuiving naar de metaverse vergroot de markt, maar brengt ook grote uitdagingen met zich mee en verhoogt het risico op kapitaalvernietiging, denkt analist Kurt Ruts. Meta Platforms zal minder afhankelijk worden van makers van mobiele besturingssystemen en browsers, zoals Google en Apple, om diensten te leveren aan consumenten. Voorlopig lijkt de markt weinig enthousiasme te tonen voor het metaverseconcept vanwege de enorme investeringen die nodig zijn tot het break-evenpoint is bereikt (meer dan 50 miljard dollar), het potentiële verlies van focus op de kernactiviteiten (Facebook, Instagram), onzekere concurrentie en onzekere resultaten op lange termijn. Meta zegt namelijk dat het "honderden miljoenen" gebruikers moet aantrekken voordat dit bedrijfsmodel levensvatbaar zal zijn. Mogelijke katalysatoren in de komende jaren om het sentiment te verbeteren zijn een stijging van de verkoop van Oculus Quest, informatieverschaffing over partnerschappen voor bedrijfsontwikkeling en het gebruik van content. Analist Kurt Ruts handhaaft de 'Houden'-aanbeveling en blijft bij het koersdoel van 350 dollar.

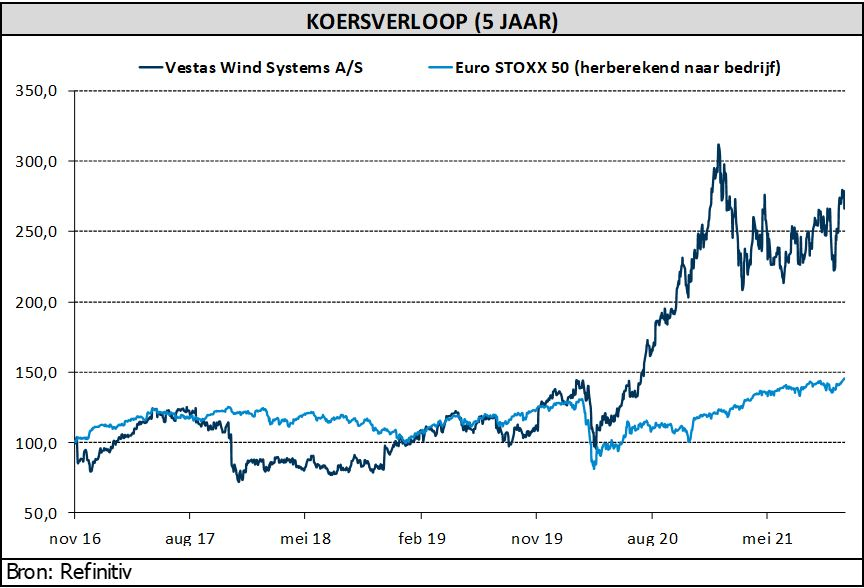

Vestas keldert na brakke derdekwartaalcijfers

De aandelenkoers van Windmolenbouwer Vestas (-14%) krijgt deze middag de wind vol van voren na teleurstellende derdekwartaalresultaten. Die kwamen ruim 15% onder de consensus uit, omwille van druk op de (grondstoffen)kosten en hogere garantievoorzieningen. Door hogere reparatiekosten zullen die garantievoorzieningen meer dan 3% bedragen, terwijl dat voordien minder dan 3% was. Dat maakt dat de verwachte EBIT-marge voor 2021 naar beneden werd bijgesteld tot “ongeveer 4%”, tegenover een eerdere 5 à 7%. De omzetverwachting bleef wel stabiel op 15,5 à 16,5 miljard euro, vertelt KBS Asset Management-analist Alex Martens.

Hoge kosten in 2022

De resultaten van het derde kwartaal waren een realitycheck voor de hoge verwachtingen, niet alleen voor 2021 maar ook voor 2022. Het management merkt op dat de instabiliteit van de toeleveringsketen en de hoge kosten voor componenten, materialen en transport naar verwachting in heel 2022 zullen aanhouden.

Nieuwe CFO

De CFO Marika Fredriksson treedt na 9 jaar af. In maart 2022 wordt ze vervangen door Hans Martin Smith, momenteel CFO van onder meer Noord-Europa. Dit is groot nieuws, want Marika Fredriksson is een zeer gewaardeerde manager die Vestas sinds 2012 met succes door een transformatieperiode loodste.

KBC Asset Management over Vestas

De lager dan verwachte marge is een erg groot verschil, want de neerwaartse bijstelling zou 340 miljoen euro bijdragen, berekent analist Alex Martens. Dat cijfer ligt 29% onder de huidige analistenschattingen, die gebaseerd waren op een EBIT-marge van 5,6% op een omzet van 15,9 miljard euro. De kostenproblematiek is duidelijk ernstiger dan verwacht en de garantieproblemen blijven een uitdaging vormen.

Ondanks de forse koersval van het aandeel waren de problemen waarvan sprake op voorhand goed gesignaleerd en dus had KBC Asset Management-analist Alex Martens een misser verwacht. Daar waar kosteninflatie en bevoorradingsproblemen dus geen onbekenden zijn, was de impact wel véél groter dan verwacht. Dit is trouwens ook al het vijfde kwartaal op rij waarin de marges onder de verwachtingen uitkomen. In voorgaande kwartalen konden de markten zich altijd troosten met sterke orders of hoge servicemarges, maar ditmaal bleven de orders op het vasteland onder verwachting en na lange tijd waren ook de servicemarges zwakker dan de analistenverwachtingen.

Koopkans of afblijven?

Analist Alex Martens meent dat Vestas is terechtgekomen in een “perfecte storm” van vertragende orders (tijdens de eerste negen maanden daalden de volumes met 6% op jaarbasis), uitdagingen in de toeleveringsketen en hogere kosten. Gezien de onduidelijke en minder gunstige vooruitzichten voor de vraag op het vasteland, de toenemende dreiging van Chinese concurrentie op het vasteland en de aanhoudende tegenwind op het gebied van inputkosten, is het nog erg vroeg om positief te worden over het bedrijf.

Het aandeel blijft ook na de koersval van vandaag overgewaardeerd, vooral vanwege ESG-overwegingen en een té groot optimisme over de groei van duurzame energie in het algemeen, aldus analist Alex Martens. Het “Verkopen”-advies blijft op de tabellen staan, net zoals het koersdoel van 175 Deense kroon.

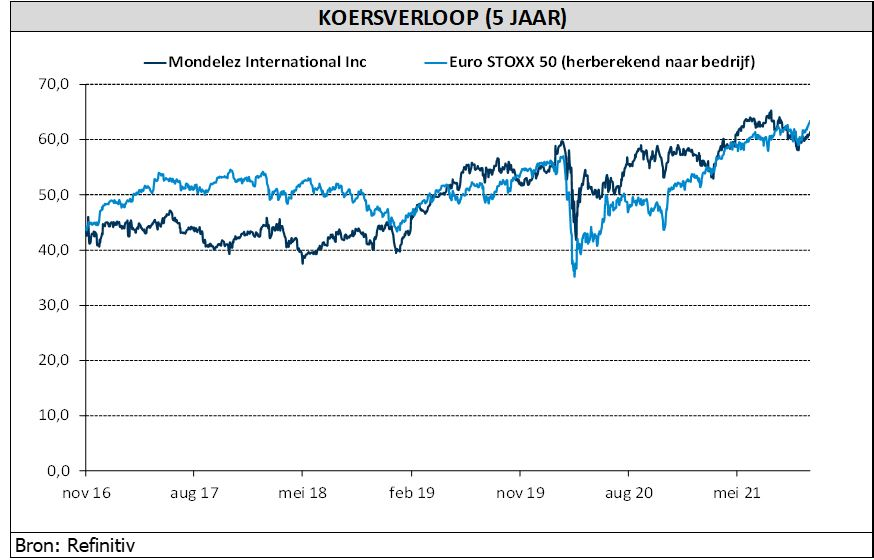

Mondelez: goed kwartaal in moeilijk klimaat

Mondelez International verhoogde zijn omzetprognose voor het volledige boekjaar, omdat prijsverhogingen en een sterke vraag uit opkomende markten de groep hielpen om de ramingen in het derde kwartaal te overtreffen. Net als andere producenten van verpakte voedingsmiddelen, verhoogde Mondelez de prijzen van zijn producten de afgelopen maanden om de hogere kosten van ingrediënten zoals suiker en tarwe, alsook verpakking, transport en arbeid het hoofd te kunnen bieden, weet KBC Asset Management-analist Joris Dehaes.

Latijns-Amerika de belangrijkste motor

Mondelez rapporteerde een aangepaste winst per aandeel van 0,71 dollar voor het derde kwartaal, een stijging met 14% op jaarbasis en iets meer dan de consensus van 0,70 dollar. De organische omzet steeg met 5,5% op jaarbasis dankzij een mix van hogere prijzen en volumes (analistenverwachting: 3,4%). De belangrijkste motor was opnieuw Latijns-Amerika, waar de omzet met 25,9% steeg. De organische groei was beter dan verwacht in alle regio's behalve Noord-Amerika, een regio waar beleggers echter vaak op gefocust zijn.

Marge onder controle houden via prijsverhogingen

De grootste vrees van beleggers bij het bekendmaken van de resultaten was een zeer zwakke marge. De aangepaste brutomarge van Mondelez daalde inderdaad met 160 basispunten tot 38,3%, wat lager is dan de verwachte 38,8% en vooral te wijten is aan hogere grondstof- en transportkosten. In het huidige moeilijke bedrijfsklimaat is dat volgens analist Joris Dehaes alvast niet zo erg als gevreesd. Het bedrijf verwachtte een aanhoudende stijging van de arbeids-, vracht- en grondstoffenkosten en gaf aan dat de marge in het vierde kwartaal iets lager zou moeten zijn dan 38,3%.

Positief is dat Mondelez dit wil tegengaan door prijsverhogingen van 6%-7% aan te kondigen in de VS vanaf januari 2022, evenals prijsverhogingen in andere internationale markten. Dat moet leiden naar een groei van de winst per aandeel volgend jaar.

Verwachte omzet opnieuw opwaarts bijgesteld

Voor het tweede opeenvolgende kwartaal verhoogde Mondelez zijn verwachting voor de organische omzetgroei in 2021, nu naar 4,5% van 4% eerder. Het bedrijf klonk ook vol vertrouwen over de omzetgroei voor volgend jaar. De consensusverwachting ligt al rond de 4,5% omzetgroei voor het vierde kwartaal, maar Mondelez is in het verleden conservatief geweest, meent analist Joris Dehaes. Hij ziet dus ruimte voor een opwaartse bijstelling van deze prognose. De verwachting voor de winst per aandeel in 2021 bleef (conservatief) ongewijzigd op een hoge ééncijferige groei, terwijl de consensusverwachtingen al rond de 11% liggen.

KBC Asset Management over Mondelez

Sinds Dirk Van de Put in 2017 aantrad als CEO, heeft het bedrijf zijn focus gelegd op het groeien, na een lange periode van strikte focus op kostenbesparingen en margeverbetering. De strategische ommezwaai, waarbij voortaan sterk wordt ingezet op volumegroei, investeringen in de merken en lokale verantwoordelijkheid, vertaalt zich al enige tijd in een sterkere, organische omzetgroei.

KBC Asset Management-analist Joris Dehaes denkt dat de groep op langere termijn een organische omzetgroei van meer dan 3% kan realiseren. De groep zal blijven profiteren van de sterke groei in de opkomende markten, waar ze een grotere markt bedient dan sectorgenoten. Daarnaast behoudt de snackscategorie een aantrekkelijke groei van zo’n 4%. De waardering blijft relatief aantrekkelijk tegenover vergelijkbare sectorgenoten. Mondelez geniet een “Kopen”-aanbeveling met koersdoel van 69 dollar.

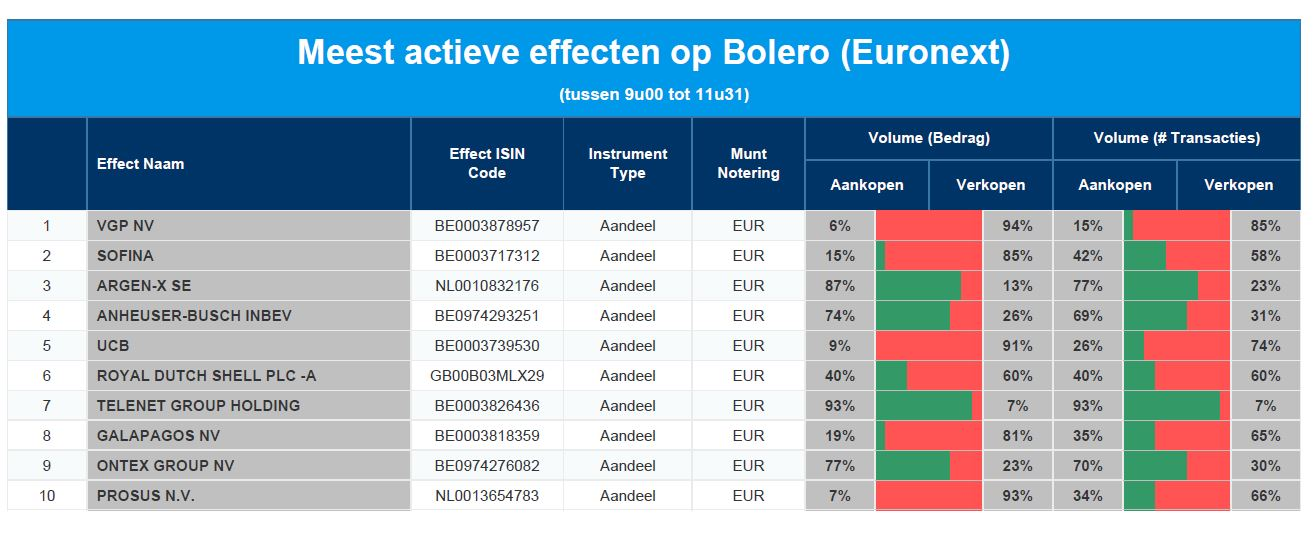

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Sofina - Argen-X - AB Inbev - UCB - Royal Duch Shell - Telenet - Galapagos - Ontex - Prosus

Europees aandelennieuws

Zalando's winst daalt ondanks stijgende omzet

- Zalando zag de aangepaste operationele winst in het derde kwartaal dalen tot 9,8 miljoen euro (118 miljoen een jaar geleden), terwijl de omzet steeg met 23% tot 2,3 miljard euro, iets meer dan de gemiddelde analistenschatting van 2,24 miljard. Zalando gaf meer uit aan marketing, door de recente lancering op zes nieuwe markten in Oost-Europa, en kende extra kortingen toe om klanten te lokken nadat de winkelbeperkingen werden opgeheven. De groep verwacht nog steeds dat de omzet dit jaar met 26% à 31% zal stijgen tot 10,1 à 10,5 miljard euro, terwijl de aangepaste winst voor rente en belastingen aan de bovenkant van de vork van 400 à 475 miljoen euro zal uitkomen.

Fors hogere kwartaalwinst voor BMW

- Hogere prijzen en een sterke verkoop van elektrische voertuigen hielpen de Duitse autoproducent BMW de verwachtingen van analisten te overtreffen. De nettowinst steeg daarbij met 42,4% tot 2,58 miljard euro. De premiumautomaker, die eerder dit jaar verwachtte tot 90.000 minder auto's te leveren in 2021 als gevolg van een wereldwijd tekort aan halfgeleiderchips, zag de leveringen met 12,2% dalen in het derde kwartaal. Maar de omzet steeg met 4,5%. BMW handhaafde zijn prognose voor een bedrijfswinstmarge van 9,5% à 10,5% voor zijn autodivisie in 2021.

Lufthansa knoopt weer aan met operationele winst

- Lufthansa boekte in het voorbije kwartaal voor het eerst sinds het begin van de pandemie weer operationele winst, gestimuleerd door de versoepeling van de reisbeperkingen en de sterke vraag in het zomerseizoen. De groep rapporteerde een aangepaste bedrijfskasstroom van 17 miljoen euro in het kwartaal, vergeleken met een verlies van 1,26 miljard euro een jaar geleden. Er was op een verlies van 33 miljoen gerekend. De omzet verdubbelde bijna tot 5,2 miljard euro, vergeleken met een gemiddelde analistenverwachting van 5,5 miljard.

Dure grondstoffen wegen op Geberits winst

- Geberit rapporteerde een hogere omzet in zijn derde kwartaal, terwijl het tegen hogere grondstofkosten aankeek die op de winst drukten. De producent van badkamerkeramiek zag de omzet met 7,6% aandikken tot 854,8 miljoen Zwitserse frank, maar het bedrijfsresultaat steeg slechts met 1,5% tot 230,7 miljoen frank. De groep keek tegen een 15,6% hogere grondstoffenfactuur aan.

Mercury Retail Group mikt op waardering tot 13 miljard dollar bij beursgang

- De Russische Mercury Retail Group trekt naar de beurs en heeft daarvoor een indicatieve prijsvork vastgelegd op 6 tot 6,50 dollar, goed voor een marktkapitalisatie van tussen 12 tot 13 miljard dollar. De groep wil tussen 1,2 en 1,3 miljard dollar ophalen met de uitgifte van maximaal 200.000.000 stukken op de beurs van Moskou.

Ferrari verhoogt winstverwachting na sterk kwartaal

- Na een sterke kwartaalprestatie verhoogde sportwagenbouwer Ferrari gisteren de winstverwachting voor dit jaar. De aangepaste bedrijfskasstroom zal volgens de groep afklokken op ongeveer 1,52 miljard euro, terwijl eerder sprake was van 1,45 tot 1,50 miljard. De groep zag naar eigen zeggen een "recordaantal orders" binnenkomen, met een eervolle vermelding voor China en de Verenigde Staten. In het voorbije kwartaal steeg de aangepaste bedrijfskasstroom met 12% tot 371 miljoen euro. Analisten hadden 365 miljoen euro voorspeld.

Vestas verlaagt winstverwachting voor 2021

- Vestas boekte een lager dan verwacht bedrijfsresultaat over het derde kwartaal en verlaagde meteen ook zijn prognose voor de bedrijfswinstmarge voor het gehele jaar. Boosdoeners zijn de stijgende kosten en de instabiliteit van de toeleveringsketen. De lat voor de operationele winstmarge gaat van 5-7% naar 4%. Dat is een eind verwijderd van de langetermijndoelstelling van 10%. Het bedrijfsresultaat vóór bijzondere posten daalde in het kwartaal met 21% tot 325 miljoen euro en bleef daarmee achter bij de prognose van 381 miljoen euro. Vestas bleef bij zijn eerdere prognose van een jaaromzet van 15,5 à 16,5 miljard euro.

Orsted ondervindt last van lagere windsnelheden

- Orsted rapporteerde een bedrijfsresultaat over het derde kwartaal dat licht onder de verwachtingen lag. Het bedrijf zei dat het negatieve effect van lagere windsnelheden ongeveer 2,5 miljard kroon bedroeg voor de eerste negen maanden van het jaar vergeleken met dezelfde periode vorig jaar en 1,7 miljard kroon vergeleken met een normaal windjaar. Orsted rapporteerde een bedrijfskasstroom van 2,98 miljard Deense kroon, 11% lager dan vorig jaar en minder dan verwacht (3,07 miljard Deense kroon). Orsted herhaalde dat het in 2021 waarschijnlijk slechts de ondergrens van zijn voorspelde kernwinst zal bereiken.

Coca-Cola HBC rapporteert forse omzetstijging

- Frisdrankbottelaar Coca-Cola HBC rapporteerde een forse stijging van de omzet in het derde kwartaal, gestimuleerd door een grotere vraag van fastfoodketens en cafés omdat mensen meer uit eten en drinken gaan nu de beperkingen in verband met de coronapandemie worden opgeheven. Coca-Cola HBC boekte 2,12 miljard euro omzet, boven de eigen verwachting van 2,04 miljard euro, en hoger dan de 1,83 miljard euro die in dezelfde periode vorig jaar werd geboekt.

Beursnieuws België en Nederland

Inschrijvingen nieuwe wagens vertonen opnieuw forse daling in oktober

- De Belgische auto-inschrijvingen zijn in oktober opnieuw gedaald met 35,3% tot 25.000 stuks, wat het totaal voor 2021 voorlopig op 338.600 inschrijvingen brengt. Het cijfer voor oktober ligt 9% lager dan in 2020 en 29,7% lager dan in 2019. Aanhoudende verstoringen in de toeleveringsketen liggen hier aan de basis, waardoor KBC Securities-analist Michiel Declercq zijn raming voor de Belgische auto-inschrijvingen in 2021 bijstelt van 410.000 naar 395.000. In 2022 wordt een sterk inhaaleffect verwacht. Het nieuws heeft bij KBC Securities geen impact op het 190 euro koersdoel en “Kopen”-advies voor D’Ieteren.

Miko neemt koffiebranderij SAS over

- Miko neemt de Belgische koffiebranderij SAS over voor 12,3 miljoen euro. Het bedrijf is goed voor 35 miljoen euro omzet en 1,9 miljoen euro bedrijfskasstroom (EBITDA). De waardering (6,5x de EBITDA van 1,9 miljoen euro) wordt door KBC Securities-analist Guy Sips “billijk’ genoemd. SAS focust op de private-labelmarkt, voornamelijk gericht op retail. Doel is om een volledig nieuwe branderij te bouwen op 5 kilometer van de huidige vestiging van Miko en op zo'n 9 kilometer van die van SAS. De deal reduceert de kaspositie van Miko tot zo’n 22 miljoen euro. Het nieuws heeft bij KBCS geen impact op het “Kopen”-advies en 145 euro koersdoel voor Miko.

Sequana Medical krijgt positief nieuws uit het VK

- Sequana Medical laat weten dat de British Standards Institution het MDSAP-programma (Medical Device Single Audit Program) heeft goedgekeurd, waardoor die zijn QMS (Quality Management System) kan uitbreiden naar de VS en Canada. In mensentaal wil dat zeggen dat het groene licht één enkele audit van het kwaliteitsbeheerssysteem van een fabrikant van medische hulpmiddelen mogelijk maakt, die voldoet aan de vereisten van meerdere regelgevende jurisdicties. Verder verwacht Sequana de rekrutering van patiënten voor zijn POSEIDON-studie tegen het einde van 2021 te voltooien. KBC Securities herhaalt het 11,5 euro koersdoel en “Kopen”-advies.

Daniel Křetínský verhoogt belang in PostNL

- Daniel Křetínský heeft zijn belang in PostNL opnieuw verhoogd tot 20,12%. Dat is indrukwekkend, aangezien dat belang in februari 2021 een eerste keer werd gemeld op 3,24%. Op 27 september was dat al gestegen tot 15,02%. Křetínský is de controlerende aandeelhouder van Vesa Equity Investment, een investeringsvehikel dat in verschillende landen actief is en dat ook een belang aanhoudt in Royal Mail.

Heijmans verhoogt jaarprognoses

- Heijmans gaat als een speer. De bouwgroep profiteert van sterke operationele resultaten, omdat de projecten in uitvoering onder controle zijn en de projectresultaten gestaag verbeteren. De operationele winstverwachting voor het volledige boekjaar 2021 wordt opgetrokken tot minstens 20% meer dan in 2020, bij een vergelijkbare omzet, terwijl het bedrijf eerder op een stabiel operationeel resultaat mikte. Een goed gevuld orderboek van 2 miljard euro zorgt ervoor dat het er ook goed uitziet voor 2022.

Wolters Kluwer verwacht hogere winst in 2021

- Uitgeverij Wolters Kluwer verwacht voor 2021 meer winst te maken dan tot nu toe gedacht. Ondanks dat de operationele winstmarge stabiel zou blijven op zo’n 25% en het rendement op het geïnvesteerde kapitaal rond de 12,5% zal blijven schommelen, wordt nu een vrije kasstroom van zo'n 975 miljoen euro verwacht, tegenover een eerdere 925 à 975 miljoen euro. De aangepaste winst per aandeel zal met iets meer dan 10% stijgen ten opzichte van 2020, terwijl eerder gemikt werd op “iets minder dan 10%”. Er werd dan ook een bijkomend inkoopprogramma van 50 miljoen euro aangekondigd. Het nieuws heeft bij KBCS geen impact op het 88 euro koersdoel en “Houden”-advies.

Hoofdaandeelhouder Crescent trekt belang op

- Bij Crescent verkocht hoofdaandeelhouder Eric Van Zele recent 50 miljoen aandelen aan een buitenlandse investeerder. Die opbrengst zal enerzijds gebruikt worden om de resterende earn-out verplichtingen in verband met zijn initiële investering in Crescent af te wikkelen en anderzijds om via leningen kasmiddelen ter beschikking te stellen van Crescent om de groei te financieren. Die lening, samen met de participatie van Van Zele Holding NV in Remoticom, wordt nu ingebracht in het kapitaal van Crescent. Daardoor stijgt het belang van Van Zele in Crescent.

Verkley smelt samen met sectorgenoot Baas

- Het Nederlandse Verkley, een portefeuillebedrijf van Gimv dat actief is in ondergrondse kabel- en leidingnetten voor energie en water, fusioneert met sectorgenoot Baas, een nationale speler in de aanleg van energie-infrastructuur met aanvullende dienstverlening op het gebied van glasvezelnetwerken. Gimv stapte pas in maart 2021 in het kapitaal van Verkley en die moet door de fusie klaar staan om in het kader van de energietransitie de infrastructuur voor elektriciteit, water en telecom helemaal aan te pakken. Tegen 2050 moet minstens één op de drie straten in Nederland opgebroken worden voor de omschakeling naar een duurzaam energiesysteem.