wo. 3 nov 2021

Mondelez International verhoogde zijn omzetprognose voor het volledige boekjaar, omdat prijsverhogingen en een sterke vraag uit opkomende markten de groep hielpen om de ramingen in het derde kwartaal te overtreffen. Net als andere producenten van verpakte voedingsmiddelen, verhoogde Mondelez de prijzen van zijn producten de afgelopen maanden om de hogere kosten van ingrediënten zoals suiker en tarwe, alsook verpakking, transport en arbeid het hoofd te kunnen bieden, weet KBC Asset Management-analist Joris Dehaes.

Latijns-Amerika de belangrijkste motor

Mondelez rapporteerde een aangepaste winst per aandeel van 0,71 dollar voor het derde kwartaal, een stijging met 14% op jaarbasis en iets meer dan de consensus van 0,70 dollar. De organische omzet steeg met 5,5% op jaarbasis dankzij een mix van hogere prijzen en volumes (analistenverwachting: 3,4%). De belangrijkste motor was opnieuw Latijns-Amerika, waar de omzet met 25,9% steeg. De organische groei was beter dan verwacht in alle regio's behalve Noord-Amerika, een regio waar beleggers echter vaak op gefocust zijn.

Marge onder controle houden via prijsverhogingen

De grootste vrees van beleggers bij het bekendmaken van de resultaten was een zeer zwakke marge. De aangepaste brutomarge van Mondelez daalde inderdaad met 160 basispunten tot 38,3%, wat lager is dan de verwachte 38,8% en vooral te wijten is aan hogere grondstof- en transportkosten. In het huidige moeilijke bedrijfsklimaat is dat volgens analist Joris Dehaes alvast niet zo erg als gevreesd. Het bedrijf verwachtte een aanhoudende stijging van de arbeids-, vracht- en grondstoffenkosten en gaf aan dat de marge in het vierde kwartaal iets lager zou moeten zijn dan 38,3%.

Positief is dat Mondelez dit wil tegengaan door prijsverhogingen van 6%-7% aan te kondigen in de VS vanaf januari 2022, evenals prijsverhogingen in andere internationale markten. Dat moet leiden naar een groei van de winst per aandeel volgend jaar.

Verwachte omzet opnieuw opwaarts bijgesteld

Voor het tweede opeenvolgende kwartaal verhoogde Mondelez zijn verwachting voor de organische omzetgroei in 2021, nu naar 4,5% van 4% eerder. Het bedrijf klonk ook vol vertrouwen over de omzetgroei voor volgend jaar. De consensusverwachting ligt al rond de 4,5% omzetgroei voor het vierde kwartaal, maar Mondelez is in het verleden conservatief geweest, meent analist Joris Dehaes. Hij ziet dus ruimte voor een opwaartse bijstelling van deze prognose. De verwachting voor de winst per aandeel in 2021 bleef (conservatief) ongewijzigd op een hoge ééncijferige groei, terwijl de consensusverwachtingen al rond de 11% liggen.

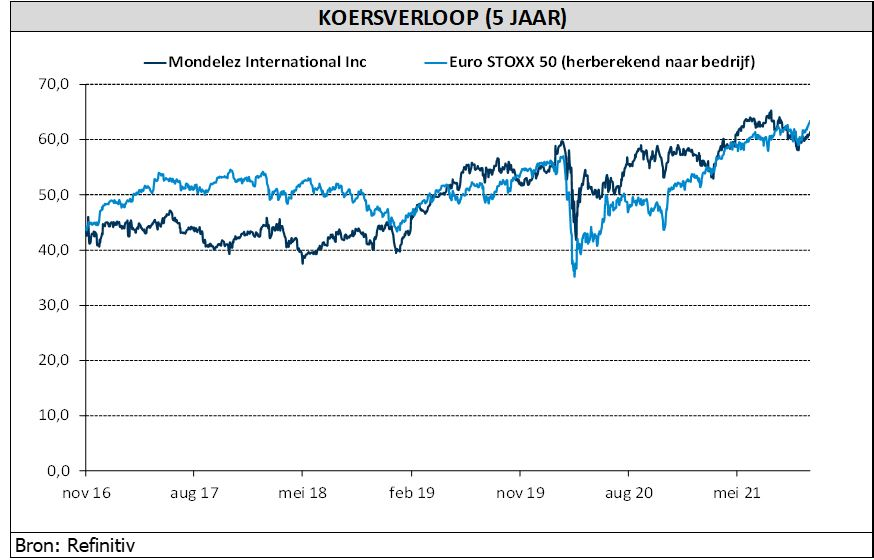

KBC Asset Management over Mondelez

Sinds Dirk Van de Put in 2017 aantrad als CEO, heeft het bedrijf zijn focus gelegd op het groeien, na een lange periode van strikte focus op kostenbesparingen en margeverbetering. De strategische ommezwaai, waarbij voortaan sterk wordt ingezet op volumegroei, investeringen in de merken en lokale verantwoordelijkheid, vertaalt zich al enige tijd in een sterkere, organische omzetgroei.

KBC Asset Management-analist Joris Dehaes denkt dat de groep op langere termijn een organische omzetgroei van meer dan 3% kan realiseren. De groep zal blijven profiteren van de sterke groei in de opkomende markten, waar ze een grotere markt bedient dan sectorgenoten. Daarnaast behoudt de snackscategorie een aantrekkelijke groei van zo’n 4%. De waardering blijft relatief aantrekkelijk tegenover vergelijkbare sectorgenoten. Mondelez geniet een “Kopen”-aanbeveling met koersdoel van 69 dollar.