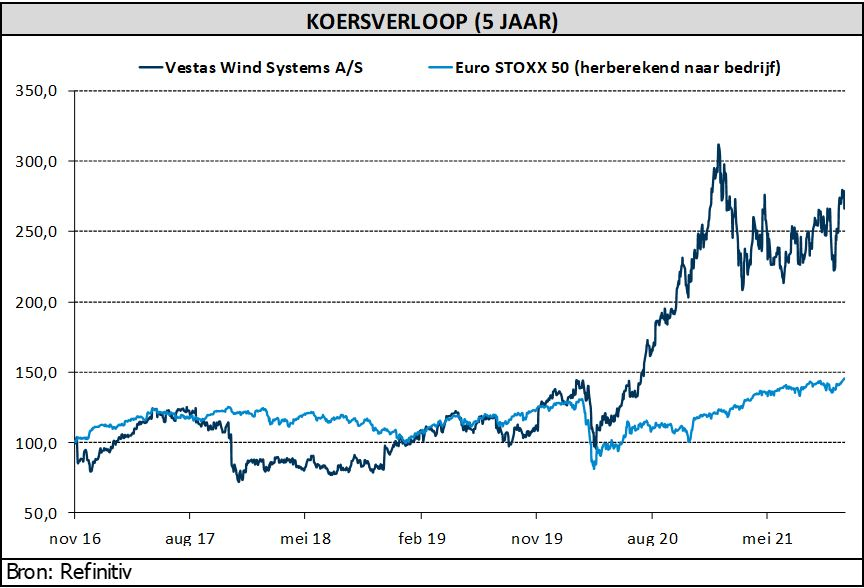

wo. 3 nov 2021

De aandelenkoers van Windmolenbouwer Vestas (-14%) krijgt deze middag de wind vol van voren na teleurstellende derdekwartaalresultaten. Die kwamen ruim 15% onder de consensus uit, omwille van druk op de (grondstoffen)kosten en hogere garantievoorzieningen. Door hogere reparatiekosten zullen die garantievoorzieningen meer dan 3% bedragen, terwijl dat voordien minder dan 3% was. Dat maakt dat de verwachte EBIT-marge voor 2021 naar beneden werd bijgesteld tot “ongeveer 4%”, tegenover een eerdere 5 à 7%. De omzetverwachting bleef wel stabiel op 15,5 à 16,5 miljard euro, vertelt KBS Asset Management-analist Alex Martens.

Hoge kosten in 2022

De resultaten van het derde kwartaal waren een realitycheck voor de hoge verwachtingen, niet alleen voor 2021 maar ook voor 2022. Het management merkt op dat de instabiliteit van de toeleveringsketen en de hoge kosten voor componenten, materialen en transport naar verwachting in heel 2022 zullen aanhouden.

Nieuwe CFO

De CFO Marika Fredriksson treedt na 9 jaar af. In maart 2022 wordt ze vervangen door Hans Martin Smith, momenteel CFO van onder meer Noord-Europa. Dit is groot nieuws, want Marika Fredriksson is een zeer gewaardeerde manager die Vestas sinds 2012 met succes door een transformatieperiode loodste.

KBC Asset Management over Vestas

De lager dan verwachte marge is een erg groot verschil, want de neerwaartse bijstellingzou 340 miljoen euro bijdragen, berekent analist Alex Martens. Dat cijfer ligt 29% onder de huidige analistenschattingen, die gebaseerd waren op een EBIT-marge van 5,6% op een omzet van 15,9 miljard euro. De kostenproblematiek is duidelijk ernstiger dan verwacht en de garantieproblemen blijven een uitdaging vormen.

Ondanks de forse koersval van het aandeel waren de problemen waarvan sprake op voorhand goed gesignaleerd en dus had KBC Asset Management-analist Alex Martens een misser verwacht. Daar waar kosteninflatie en bevoorradingsproblemen dus geen onbekenden zijn, was de impact wel véél groter dan verwacht. Dit is trouwens ook al het vijfde kwartaal op rij waarin de marges onder de verwachtingen uitkomen. In voorgaande kwartalen konden de markten zich altijd troosten met sterke orders of hoge servicemarges, maar ditmaal bleven de orders op het vasteland onder verwachting en na lange tijd waren ook de servicemarges zwakker dan de analistenverwachtingen.

Koopkans of afblijven?

Analist Alex Martens meent dat Vestas is terechtgekomen in een “perfecte storm” van vertragende orders (tijdens de eerste negen maanden daalden de volumes met 6% op jaarbasis), uitdagingen in de toeleveringsketen en hogere kosten. Gezien de onduidelijke en minder gunstige vooruitzichten voor de vraag op het vasteland, de toenemende dreiging van Chinese concurrentie op het vasteland en de aanhoudende tegenwind op het gebied van inputkosten, is het nog erg vroeg om positief te worden over het bedrijf.

Het aandeel blijft ook na de koersval van vandaag overgewaardeerd, vooral vanwege ESG-overwegingen en een té groot optimisme over de groei van duurzame energie in het algemeen, aldus analist Alex Martens. Het “Verkopen”-advies blijft op de tabellen staan, net zoals het koersdoel van 175 Deense kroon.