di. 19 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Akzo Nobel

- ASML

- Barco

- WDP

- Allfunds Group

- Anthem

- Antofagasta

- Baker Hughes

- Biogen

- Carrefour

- Citizens Financial Group

- Comerica

- Crown Castle International

- CSX

- Deliveroo

- Deutsche Boerse

- Discover Financial Services

- Elisa

- EQT

- Equifax

- Getinge

- Globe Life Inc

- Husqvarna

- International Business Machine

- Kinder Morgan

- Kinnevik

- Kuehne + Nagel International

- Lam Research

- Las Vegas Sands

- Nasdaq

- Nestle

- NextEra Energy Inc

- Northern Trust

- Orion

- PPG Industries

- Roche Holding

- Sartorius

- Segro

- Skandinaviska Enskilda Banken

- Stora Enso

- Svenska Handelsbanken

- Teradyne

- Tesla

- United Airlines Holdings

- Verizon Communications

- Yara International

- Investeerdersevents

- Vitrolife – Buitengewone Algemene Vergadering

- Givaudan – Investor Day

- HP – Analyst Meeting

- Ex-dividend

- Colgate-Palmolive Co

- Macro-economie

- Japan: evolutie van de handelsbalans, import- en export

- VK, Duitsland: inflatie, evolutie van de producentenprijzen

- Europa, VK : inflatiedata (consumenten)

- VS: publicatie van het Beige Book door de Fed

- Speeches: Villeroy, Holzmann, Quarles, …

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Beleggers vrezen voor stijgende inflatie en rente

- Meest verhandelde aandelen bij Bolero

- Hyloris' Maxigesic IV krijgt goedkeuring in VK en Ierland

- Ericsson: winst boven, omzet onder verwachting

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Apple stelt nieuwe MacBook Pro voor met eigen chip

- Apple (koers aandeel: +1,2%) kondigde gisteravond een vernieuwing van zijn MacBook Pro laptops aan. De laptops werken op de nagelnieuwe “Apple Silicon”- chips. Die vervangen de chips van Intel. De verwachte introductie van de MacBook Pro komt weken nadat Apple zijn iPhone, Apple Watch en iPad line-up opwaardeerde. Tijdens het evenement onthulde Apple ook een nieuwe generatie instapmodellen van waterbestendige AirPods.

Google verhoogt productie Pixel 6

- Alphabet’s (koers aandeel: +1%) Google vroeg, volgens mediaberichten, aan leveranciers om meer dan 7 miljoen stuks van de nieuwe smartphone Pixel 6 te produceren. Dat is het dubbele van Google’s volledige smartphoneverzendingen vorig jaar. Het bedrijf probeert marktaandeel te winnen van Huawei Technologies en probeert mee te profiteren van een post-pandemisch herstel van de vraag.

Rent the Runway mikt op waardering van bijna 1,3 miljard dollar

- Rent the Runway mikt op een waardering van bijna 1,3 miljard dollar bij zijn beursintroductie in de VS. Het bedrijf laat gebruikers tweedehandskleding en -accessoires zoals handtassen en juwelen huren. Rent the Runway is van plan om 15 miljoen aandelen te verkopen aan 18 tot 21 dollar, waarmee 315 miljoen dollar wordt opgehaald. Eerder deze maand maakte het bedrijf een omzetdaling van bijna 39% bekend voor het fiscale jaar 2020. De omzet daalde in de eerste helft van dit boekjaar met 9%.

Avadel Pharmaceuticals moet langer wachten op besluit van FDA

- Geneesmiddelenontwikkelaar Avadel Pharmaceuticals (koers aandeel: -15%) kreeg van de FDA te horen dat het agentschap nog steeds de marketingaanvraag van Avadel’s slaapstoornismedicijn aan het herzien is. Een beslissing zal deze maand waarschijnlijk niet worden genomen. De eerdere deadline lag op 15 oktober. De vertraging heeft niets te maken met tekortkomingen in de aanvraag, maar zou, net zoals bij UCB, te verklaren zijn door tekorten op het niveau van de FDA. Groen licht wordt daarom verwacht tegen einde 2021.

FDA keurde opioïdenbehandeling van Adamis Pharmaceuticals goed

- Adamis Pharmaceuticals (koers aandeel: +8,8%) had meer geluk. De FDA keurde ZIMHI goed, een naloxone-injectie die een behandeling voorziet voor een overdosis opioïden. Naloxone blokkeert of keert de effecten van de opioïde om. Het gaat hierbij om extreme slaperigheid, vertraagde ademhaling en verlies van bewustzijn. De commerciële lancering is gepland voor het eerste kwartaal van 2022, wat moet helpen om de 97.000 sterfgevallen naar aanleiding van overdosissen af te bouwen.

Albertsons verhoogde winstverwachting voor 2021

- Warenhuisketen Albertsons (koers aandeel: +3,5%) verhoogde de winstverwachting voor 2021. Er wordt nu gemikt op een aangepaste winst per aandeel van 2,50 à 2,60 dollar, tegenover een eerdere 2,20 à 2,30 dollar per aandeel. Ook het kwartaaldividend gaat 20% hoger tot 12 cent per aandeel. In het derde kwartaal kwam de winst per aandeel uit op 0,64 dollar op een omzet van 16,51 miljard, terwijl analisten mikten op 0,45 dollar en een omzet van 15,81 miljard dollar.

Informatica mikt op waardering van maximaal 9 miljard dollar bij beursgang

- Bedrijfssoftwareontwikkelaar Informatica mikt op een waardering van maximaal 9 miljard dollar bij zijn terugkeer naar de beurs, zo’n zes jaar nadat het bedrijf van de tabellen werd geplukt voor 5,3 miljard dollar. De groep wil 29 miljoen aandelen slijten tussen 29 en 32 dollar, goed voor net geen miljard dollar. De groep is hip omdat bedrijven in de tech- en softwaresector, zoals Freshworks en Toast erg gegeerd blijven bij investeerders.

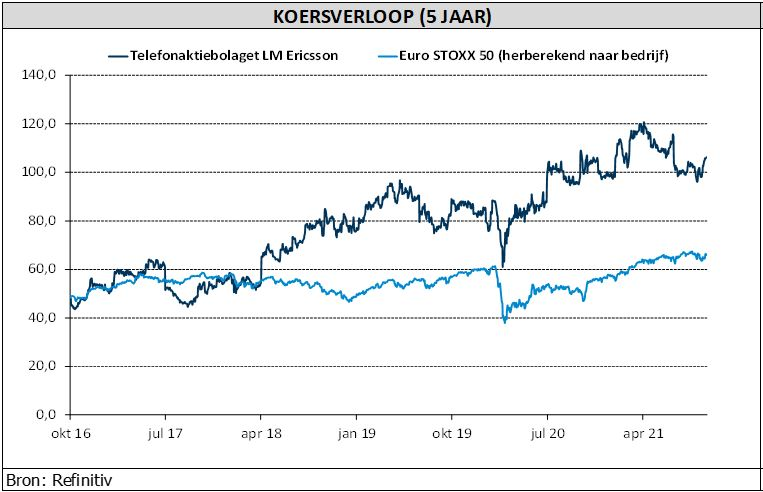

Ericsson: winst boven, omzet onder verwachting

Het kwartaalrapport van Ericsson blaast warm en koud. Terwijl de groep over de lat ging op het vlak van de winst en ze de verwachting voor de vrije kasstroom verpulverde, bleef de omzet onder de verwachting. De sterke wereldwijde prestatie met 5G-diensten werd teniet gedaan door een verlies aan marktaandeel op het Chinese vasteland. Bovendien verzuurde Ericsson de stemming met een niet mis te verstane boodschap over de verstoringen in de aanvoer van onderdelen. KBC Asset Management-analist Kurt Ruts blijft niettemin pal achter de “Kopen”-aanbeveling staan.

China haalt hap uit omzet

Ericsson rapporteerde een netto-omzet over het derde kwartaal van 56,3 miljard Zweedse kroon. Dat is een daling van 1% op vergelijkbare basis en onder de consensus van 58,1 miljard. De omzet in het derde kwartaal werd gedrukt door de gevolgen van de beslissing van Zweden om Huawei te verbannen uit zijn 5G-netwerken en door problemen met de toeleveringsketen. Buiten China bedroeg de “like-for-like”-groei 5% in het derde kwartaal. In China plant Ericsson, omwille van het verminderde marktaandeel, zijn verkoop- en leveringsorganisatie te verkleinen. In een toelichting bij de cijfers verklaarde CFO Carl Mellander tegenover Reuters dat het gewicht van de Chinese omzet is gedaald van 10-11% tot 3%. De daling zette zich in het tweede kwartaal in. In het derde kwartaal verminderde de omzet uit het land met 3,6 miljard Zweedse kroon.

Supply chain issues

“Op het eind van het derde kwartaal ondervonden we invloed op de omzet door verstoringen in de toeleveringsketen. Dergelijke kwesties zullen een risico blijven vormen", aldus CEO Börje Ekholm. Het bedrijf was niet in staat om bepaalde hardware aan zijn klanten te leveren als gevolg van een tekort aan chips bij leveranciers, in combinatie met logistieke problemen, wat leidde tot een daling van de omzet.

Winstgevendheid onder controle

De operationele winst bedroeg 8,8 miljard Zweedse kroon, wat 17% boven de consensus is. Exclusief de eenmalige elementen in het kwartaal, kwam het bedrijfsresultaat 7% boven de consensus uit. Het sterke resultaat was te danken aan hoger dan verwachte intellectuele eigendomsopbrengsten en lager dan verwachte bedrijfskosten.

Ericsson realiseerde in het afgelopen kwartaal een vrije kasstroom van 13,0 miljard Zweedse kroon, terwijl de consensus uitging van slechts 4,4 miljard. Deze solide prestatie werd geholpen door een sterk beheer van het werkkapitaal.

KBC Asset Management over Ericsson

Al bij al gemengde resultaten bij Ericsson, waarbij de tegenvallende omzet en de opmerkingen over de toeleveringsketen de positieve operationele winst en cashflowprestaties tenietdeden. Analist Kurt Ruts meent niettemin dat Ericsson goed gepositioneerd blijft om de komende jaren te profiteren van de 5G-investeringscyclus bij telecomoperatoren. Hoewel de vooruitzichten voor de Chinese markt somber lijken, na Chinese repercussies van het Zweedse verbod op Huawei, blijft het bedrijf wereldwijd marktaandeel winnen. Ericsson heeft een marktaandeel van meer dan 50% in de VS en ook in Europa is Ericsson marktleider in 5G. KBC Asset Management herhaalt de “Kopen”-aanbeveling en het koersdoel van 130 Zweedse kroon.

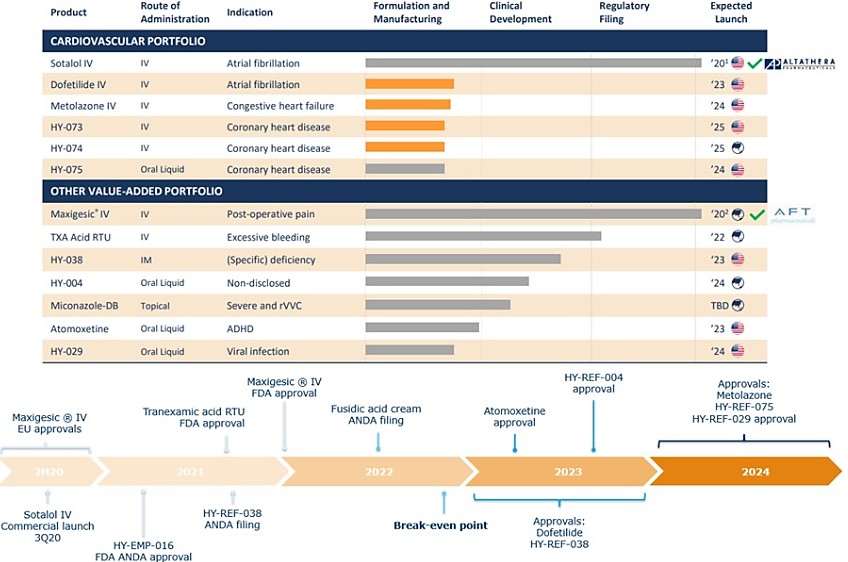

Hyloris' Maxigesic IV krijgt goedkeuring in VK en Ierland

Hyloris heeft groen licht gekregen om Maxigesic IV in het VK en Ierland op de markt te brengen. Het product zal worden verdeeld door Kensington Pharmaceuticals (VK) en Jed Pharma (Ierland). Een nieuwe opsteker voor het bedrijf dat op schema blijft met de uitbreiding van zijn bestaande pijplijn en met de toevoeging van nieuwe activa. Voldoende reden voor KBC Securities-analist Lenny Van Steenhuyse om het “Kopen”-advies en koersdoel van 16,50 euro te bevestigen.

Maxigesic IV op weg naar Britse en Ierse markt

Hyloris kondigde deze ochtend aan dat Maxigesic IV, de combinatie van paracetamol en ibuprofen in intraveneuze formule (IV) voor pijnbehandeling, voortaan goedgekeurd is voor verkoop in het Verenigd Koninkrijk en Ierland.

Door Maxigesic te herformuleren van zijn orale vorm naar een intraveneuze oplossing, heeft Hyloris recht op een royalty op alle verkopen van Maxigesic IV van partner AFT pharma, die de commerciële rechten op het product bezit. Het product wordt momenteel gelanceerd in 5 landen, hetzij rechtstreeks (Australië & Nieuw Nieuw-Zeeland) of via een distributeur (Duitsland, Oostenrijk en de VAE).

Met de bijkomende reglementaire goedkeuring in het VK en Ierland is Maxigesic IV nu geregistreerd in 27 landen (6 registraties meer sinds maart 2021). Hyloris verwacht dat het product in deze markten zal worden gelanceerd in het eerste kwartaal van 2022.

KBC Securities over Hyloris

De huidige voorzichtige ramingen van KBC Securities wijzen op een piekomzet van 83,5 miljoen euro voor Maxigesic IV in de EU, waarvan naar schatting 8% of 6,7 miljoen door Hyloris zal worden binnengehaald.

Bovendien verwacht analist Lenny Van Steenhuyse nog steeds een aanvraag bij het Amerikaanse geneesmiddelenagentschap FDA door commerciële partner Hikma en de aanvaarding van het dossier tegen het einde van het jaar, wat zal leiden tot een mogelijke goedkeuring in 2022.

In totaal mikt KBCS momenteel op een piekomzet van 123 miljoen euro in de VS voor Maxigesic IV, wat zich vertaalt in een royalty van 9,8 miljoen voor Hyloris. Het product vertegenwoordigt 10% van de som-der-delen-waardering van KBCS, als het grootste niet-cardiovasculaire product portefeuille.

Hyloris blijft volgens KBCS vooruitgang boeken, zowel op het vlak van de regelgeving als op commercieel vlak voor zijn bestaande pijplijn, die onlangs werd uitgebreid tot 15 producten. Ze handhaven het “Kopen”-advies en koersdoel van 16,5 euro.

Dat koersdoel werd vorige week opgetrokken toen Hyloris door KBC Securities werd geselecteerd als één van de biotechaandelen in zijn Benelux-aandelenuniversum die vóór het jaareinde nog een mooie rit kunnen afleggen.

Sinds de beursgang in juli 2020 heeft Hyloris zijn bedrijfsmodel en ambities volgens het boekje uitgevoerd. Daaruit tankt KBC Securities vertrouwen dat het management de ambitie zal waarmaken om ten minste vier nieuwe producten per jaar aan de pijplijn toe te voegen. Na Mico - DomiBro en Milrinone blijven er dit jaar nog minstens twee plaatsen over voor nieuwe producten. Per actief voegde KBCS 10 miljoen euro waarde toe voor de nog te verwachten nieuwkomers.

Vier biotechaandelen voor het vierde kwartaal van 2021

Bent u benieuwd welke andere biotechaandelen volgens de analisten van KBC Securities dit najaar een sterke koersprestatie kunnen neerzetten? Ontdek ze in onderstaand dossier, dat u helemaal gratis kunt downloaden.

Ontdek de biotechaandelen voor dit najaar

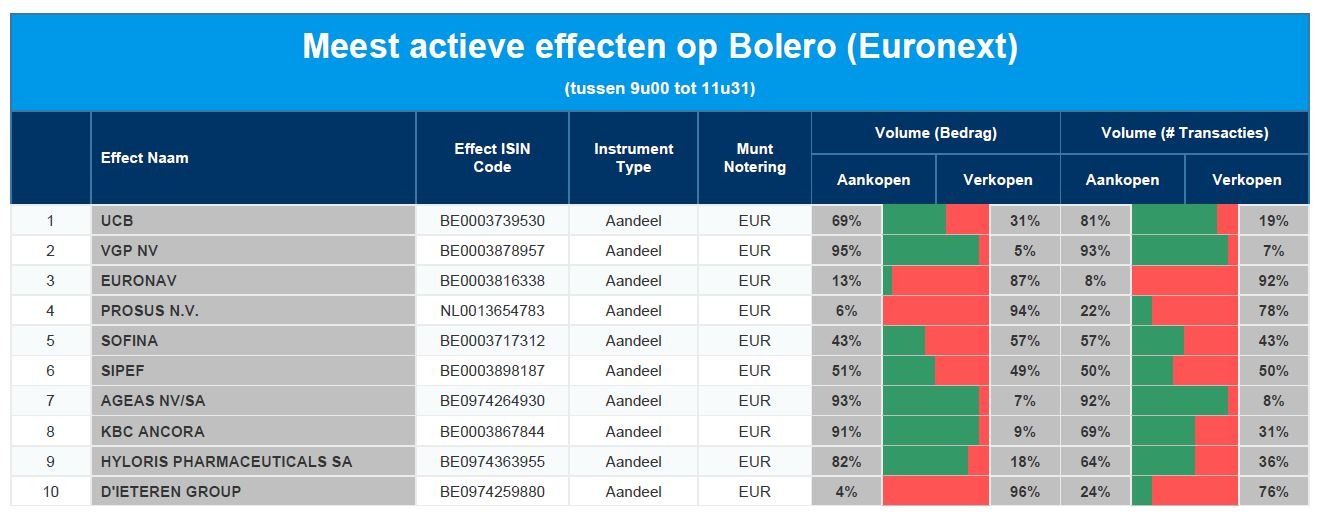

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: UCB - VGP - Euronav - Prosus - Sofina - Sipef - Ageas - KBC Ancora - Hyloris - D'Ieteren

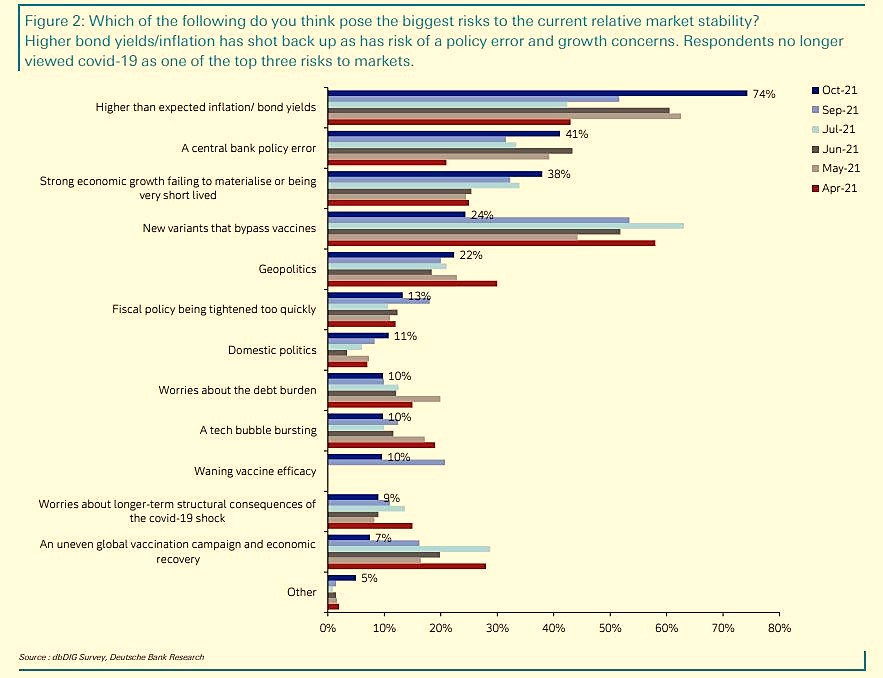

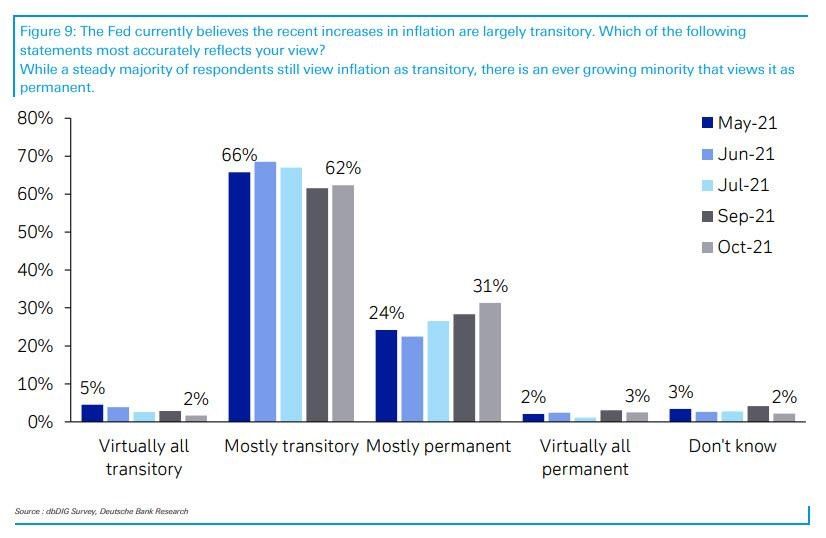

Beleggers vrezen voor stijgende inflatie en rente

Deutsche Bank stuurde onlangs zijn “Survey on the Markets” uit, waarin het bij beleggers en klanten peilt naar het sentiment rond verschillende beleggingsthema’s. Dat levert een interessant plaatje op, vooral omdat het overzicht mooi aantoont dat beleggersvrees erg vluchtig is.

Vandaag behoort stijgende inflatie tot het meest gevreesde scenario voor 74% van de respondenten, tegenover “slechts” 44% in april. Andersom viel de vrees voor een uitbraak van een nieuwe coronavariant terug van zo’n 60% in april tot 24% in oktober. De link met de lange termijn waarop beleggers zouden moeten focussen is snel gelegd, maar weinig zichtbaar, stelt KBC Senior Financial Economist Tom Simonts vast.

Stijgende inflatie en rente top of mind bij beleggers

De grootste risico’s voor marktstabiliteit in zijn algemeenheid bevinden zich volgens de respondenten van de enquête niet langer bij Covid-19. In dalende volgorde van belang speelt in de hoofden van beleggers vooral:

- Stijgende inflatie (en dus stijgende rente)

- Een wijzigend beleid van de centrale banken

- Een toegenomen kans op stagflatie en recessie.

Correctie?

Op de vraag of er vóór het einde van het jaar een aandelencorrectie zal komen, verwacht 63% een daling tussen 5% en 10%. 29% van de respondenten toonde zich negatief, waarbij 8% een daling van de S&P500-index van meer dan 10% verwacht.

Centrale banken

De meeste respondenten vonden dat zowel de Federal Reserve als de ECB een soepel monetair beleid voeren, terwijl de Bank of England voor iedereen duidelijk meer havik is dan duif (lees: klaar om de rente te laten stijgen)

Inflatie

Ondanks de vele berichten die we bijna dagelijks vernamen, wijzen de resultaten van de enquête erop dat beleggers er vertrouwen in hebben dat de inflatie van voorbijgaande aard is. Het aantal respondenten dat in toenemende mate overtuigd is dat de hogere inflatie permanent zal zijn, nam sinds mei 2021 met 7 procentpunten toe.

Europees aandelennieuws

Stellantis wil samenwerken met Samsung SDI voor batterijen voor elektrische voertuigen in VS

- Stellantis slaat volgens mediaberichten de handen in elkaar met de Zuid-Koreaanse batterijmaker Samsung SDI om samen batterijen voor elektrische voertuigen (EV) te produceren voor de Noord-Amerikaanse markt. Samsung SDI, een dochteronderneming van de Zuid-Koreaanse technologiegigant Samsung Electronics, heeft al EV-batterijfabrieken in Zuid-Korea, China en Hongarije. Die fabrieken leveren aan klanten als BMW en Ford Motor. Gisteren raakte ook bekend dat Stellantis een gelijkaardige samenwerking opzet met LG Energy Solution.

Ericsson klopte winstverwachting in derde kwartaal

- Ericsson rapporteerde over het derde kwartaal een aangepast bedrijfsresultaat dat de gemiddelde analistenraming versloeg. Het bedrijfsresultaat daalde met 2,2% tot 8,8 miljard Zweedse kroon, terwijl slechts op 7,63 miljard was gerekend. De aangepaste operationele marge bleef meer dan overeind op 15,7% tegen 15,6% een jaar eerder en een verwachte daling tot 12,4%. De omzet bleef met een daling van 2,1% tot 56,3 miljard wel onder de lat. De groep meldde dat op het eind van het derde kwartaal de omzet leed onder verstoringen in de toeleveringsketen. Die verstoringen blijven een risico vormen.

Danone rekent op prijsverhogingen en efficiëntiemaatregelen om kosteninflatie te compenseren

- De Franse yoghurtproducent Danone rekent op prijsverhogingen en efficiëntiemaatregelen om de druk van de versnellende inflatie van melk en verpakkingskosten te compenseren. De omzet steeg in het derde kwartaal met 3,8% op vergelijkbare basis. Analisten hadden een groei van 3,6% verwacht. De leveringen daalden, dus kwam de stijging van de omzet door stijgende prijzen. Het bedrijf handhaafde zijn vooruitzichten voor 2021. Het verwacht in de tweede helft van het jaar terug te keren naar winstgevende groei. De recurrente operationele marge zal grotendeels in lijn liggen met het voorgaande jaar.

Tele2 ziet markt in vierde kwartaal aantrekken

- De operationele kernwinst van het Zweedse telecombedrijf Tele2 steeg in het derde kwartaal tot 2,58 miljard kroon, vergeleken met 2,51 miljard in het vorige kwartaal en 2,58 miljard verwacht. De groep voorziet dat de activiteit op zijn markten in het vierde kwartaal zal aantrekken.

Global Heart Hub en Novartis lanceren Invisible Nation-programma

- Global Heart Hub en Novartis kondigden vandaag de lancering aan van het Invisible Nation-programma. Invisible Nation zal een wereldwijd netwerk samenbrengen van patiëntenorganisaties en andere belanghebbenden in de cardiovasculaire sector (CV) die zich willen inzetten voor een systemische verandering in het beheer van atherosclerotische cardiovasculaire aandoeningen (ASCVD). Het programma is erop gericht veel van de 15 miljoen ASCVD-doden per jaar te voorkomen en de jaarlijkse kosten van CV-ziekten, die binnenkort 1.000 miljard dollar kunnen bedragen, te verminderen.

Delivery Hero betaalt 235 miljoen dollar voor 8%-belang in Gorillas

- Delivery Hero investeerde 235 miljoen dollar in het Berlijnse kruideniersbedrijf Gorillas, goed voor een belang van 8%. De investering maakt deel uit van een financieringsronde die bijna 1 miljard dollar opbracht en waaraan onder meer werd deelgenomen door China's Tencent en Coatue.

Beursnieuws België en Nederland

Hyloris krijgt groen ligt voor Maxigesic IV in VK en Ierland.

- Hyloris kondigde daarnet aan dat Maxigesic IV, de combinatie van paracetamol en ibuprofen in IV-formulering voor pijnbehandeling, nu goedgekeurd is voor verkoop in het Verenigd Koninkrijk en Ierland. Door Maxigesic van zijn orale vorm te herformuleren tot een IV-oplossing, heeft Hyloris recht op een royalty op alle verkopen van Maxigesic IV van partner AFT pharma, die de commerciële rechten op het product bezit. Dit is een bevestiging van de vooruitgang die de groep boekt met zijn pijplijn. Goed voor een onveranderd “Kopen”-advies van KBC Securities en koersdoel van 16,5 euro.

DSM rondt overname van First Choice Ingredients af

- DSM rondde de overname van First Choice Ingredients voor een ondernemingswaarde van 453 miljoen dollar af. De overname zorgt voor een verdere uitbreiding en versterking van het aanbod van DSM Nutrition. DSM maakte al eerder bekend dat de EV/EBITDA multiple van de overname ongeveer 20x is, wat volgens KBC Securities redelijk lijkt voor een bedrijf dat een EBITDA-marge van ongeveer 30% genereert. KBCS verwacht dat DSM met First Choice Ingredients nu een hefboom in handen heeft voor buiten de kernmakt in de VS. Al bij al een kleine deal die geen impact heeft op het “Opbouwen”-advies en koersdoel van 190 euro.

Melexis gaat ex-dividend

- Melexis noteert vandaag zonder het recht op een interimdividend van 1,30 euro.