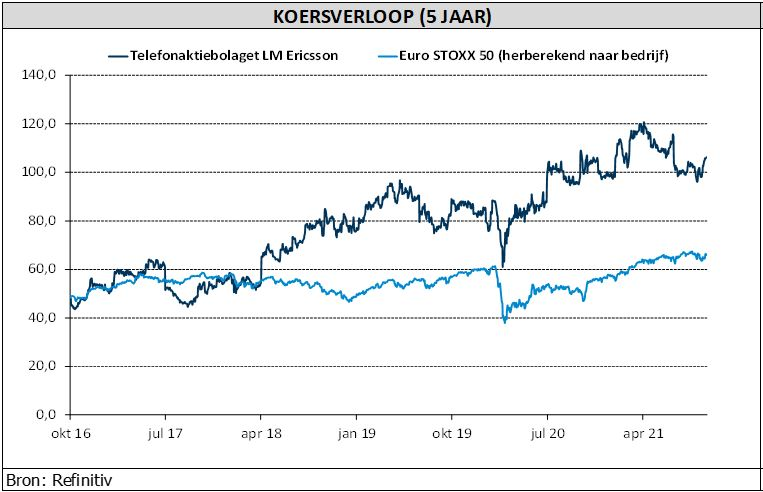

di. 19 okt 2021

Het kwartaalrapport van Ericsson blaast warm en koud. Terwijl de groep over de lat ging op het vlak van de winst en ze de verwachting voor de vrije kasstroom verpulverde, bleef de omzet onder de verwachting. De sterke wereldwijde prestatie met 5G-diensten werd teniet gedaan door een verlies aan marktaandeel op het Chinese vasteland. Bovendien verzuurde Ericsson de stemming met een niet mis te verstane boodschap over de verstoringen in de aanvoer van onderdelen. KBC Asset Management-analist Kurt Ruts blijft niettemin pal achter de “Kopen”-aanbeveling staan.

China haalt hap uit omzet

Ericsson rapporteerde een netto-omzet over het derde kwartaal van 56,3 miljard Zweedse kroon. Dat is een daling van 1% op vergelijkbare basis en onder de consensus van 58,1 miljard. De omzet in het derde kwartaal werd gedrukt door de gevolgen van de beslissing van Zweden om Huawei te verbannen uit zijn 5G-netwerken en door problemen met de toeleveringsketen. Buiten China bedroeg de “like-for-like”-groei 5% in het derde kwartaal. In China plant Ericsson, omwille van het verminderde marktaandeel, zijn verkoop- en leveringsorganisatie te verkleinen. In een toelichting bij de cijfers verklaarde CFO Carl Mellander tegenover Reuters dat het gewicht van de Chinese omzet is gedaald van 10-11% tot 3%. De daling zette zich in het tweede kwartaal in. In het derde kwartaal verminderde de omzet uit het land met 3,6 miljard Zweedse kroon.

Supply chain issues

“Op het eind van het derde kwartaal ondervonden we invloed op de omzet door verstoringen in de toeleveringsketen. Dergelijke kwesties zullen een risico blijven vormen", aldus CEO Börje Ekholm. Het bedrijf was niet in staat om bepaalde hardware aan zijn klanten te leveren als gevolg van een tekort aan chips bij leveranciers, in combinatie met logistieke problemen, wat leidde tot een daling van de omzet.

Winstgevendheid onder controle

De operationele winst bedroeg 8,8 miljard Zweedse kroon, wat 17% boven de consensus is. Exclusief de eenmalige elementen in het kwartaal, kwam het bedrijfsresultaat 7% boven de consensus uit. Het sterke resultaat was te danken aan hoger dan verwachte intellectuele eigendomsopbrengsten en lager dan verwachte bedrijfskosten.

Ericsson realiseerde in het afgelopen kwartaal een vrije kasstroom van 13,0 miljard Zweedse kroon, terwijl de consensus uitging van slechts 4,4 miljard. Deze solide prestatie werd geholpen door een sterk beheer van het werkkapitaal.

KBC Asset Management over Ericsson

Al bij al gemengde resultaten bij Ericsson, waarbij de tegenvallende omzet en de opmerkingen over de toeleveringsketen de positieve operationele winst en cashflowprestaties tenietdeden. Analist Kurt Ruts meent niettemin dat Ericsson goed gepositioneerd blijft om de komende jaren te profiteren van de 5G-investeringscyclus bij telecomoperatoren. Hoewel de vooruitzichten voor de Chinese markt somber lijken, na Chinese repercussies van het Zweedse verbod op Huawei, blijft het bedrijf wereldwijd marktaandeel winnen. Ericsson heeft een marktaandeel van meer dan 50% in de VS en ook in Europa is Ericsson marktleider in 5G. KBC Asset Management herhaalt de “Kopen”-aanbeveling en het koersdoel van 130 Zweedse kroon.