wo. 13 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Oxurion

- TomTom

- Temenos

- Bank of America

- Citigroup

- Domino’s Pizza

- Morgan Stanley

- United Health

- US Bancorp

- Walgreen Boots

- Wells Fargo

- Investeerdersevents

- BHP Group – Algemene Vergadering

- Intesa Sanpaolo – Algemene Vergadering

- Galenica – Investor Day

- Paychex – Algemene Vergadering

- Legal & General Group – Capital Markets Day

- Hannover Rueck – Investor Day

- Banco BPM – Buitengewone Algemene Vergadering

- Ex-dividend

- WPP

- IDEX

- Abbott Laboratories

- AbbVie

- Freeport-McMoRan

- Kerry Group

- Immo Moury

- PNC Financial Services Group

- Tesco

- Primary Health Properties

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, producentenprijzen

- Japan: capaciteitsbezetting

- China: inflatiecijfers, producentenprijzen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

American Airlines mikt in derde kwartaal op kleiner dan verwacht verlies

- American Airlines (koers aandeel: +0,8%) mikt op een kleiner dan verwacht verlies voor het derde kwartaal en signaleerde verbeterde boekingen voor de rest van het jaar. Het bedrijf verwacht dat het nettoverlies exclusief posten in het derde kwartaal tussen de 620 miljoen en 675 miljoen dollar zal uitkomen. Analisten verwachten gemiddeld een verlies van 741,7 miljoen. De omzet voor het kwartaal zal naar verwachting met 25% dalen, vergeleken met 2019. Het bedrijf had eerder een daling van 24% tot 28% voorspeld.

Apple worstelt met onderdelentekorten voor productie iPhone 13

- Ook Apple (koers aandeel: -1% nabeurs) worstelt met het aanhoudende, wereldwijde chiptekort en zou daardoor mogelijk niet de verhoopte 90 miljoen iPhone 13's kunnen produceren. Dat wordt in de schoenen geschoven van aanvoerproblemen bij onder meer Broadcom (koers aandeel: -1%) en TexasInstruments (koers aandeel: -2,5%). Zo'n omzetdruk was eerder zichtbaar in productie van Macs en iPads maar nu lijken dus ook de 5G-klanten geduld uit te moeten oefenen.

Allicht uitgebreid antitrustonderzoek naar overname van ARM door Nvidia

- De toegevingen die Nvidia (koers aandeel: -0,1%) deed om in Europa groen licht te krijgen voor de overname van de Britse chipontwerper ARM hebben volgens mediaberichten de bezorgdheid bij de mededingingsautoriteiten niet weggenomen. Bij gevolg zal de groep naar verwachting te maken krijgen met een uitgebreid antitrustonderzoek van de EU. De Europese Commissie plant om haar voorlopig onderzoek te beëindigen op 27 oktober. Een uitgebreid onderzoek duurt zo’n vier maanden.

CureVac bergt plannen voor eigen Covid-19 vaccin op

- De beurskoers van de Duitse vaccinontwikkelaar CureVac (koers aandeel: -4,6%) kreeg tegenwind op Wall Street nadat de groep liet weten dat het zijn eerste experimentele COVID-19-vaccin terugtrekt uit de Europese regelgevingsprocedure. CureVac publiceerde in juni en juli teleurstellende testgegevens van zijn eerste kandidaat-vaccin. De groep zal zich concentreren op een tweede vaccin dat het samen met GlaxoSmithKline ontwikkelt.

Qualcomm wil eigen aandelen inkopen

- Qualcomm (koers aandeel: -1,6%) kondigde aan dat zijn Raad van Bestuur met onmiddellijke ingang een nieuwe aandeleninkoopmachtiging van 10,0 miljard dollar goedkeurde. De nieuwe aandeleninkoopmachtiging is een aanvulling op het inkoopprogramma dat in juli 2018 werd aangekondigd en waarvoor nog 0,9 miljard dollar op de rekening staat. Het nieuwe aandeleninkoopprogramma heeft geen vervaldatum.

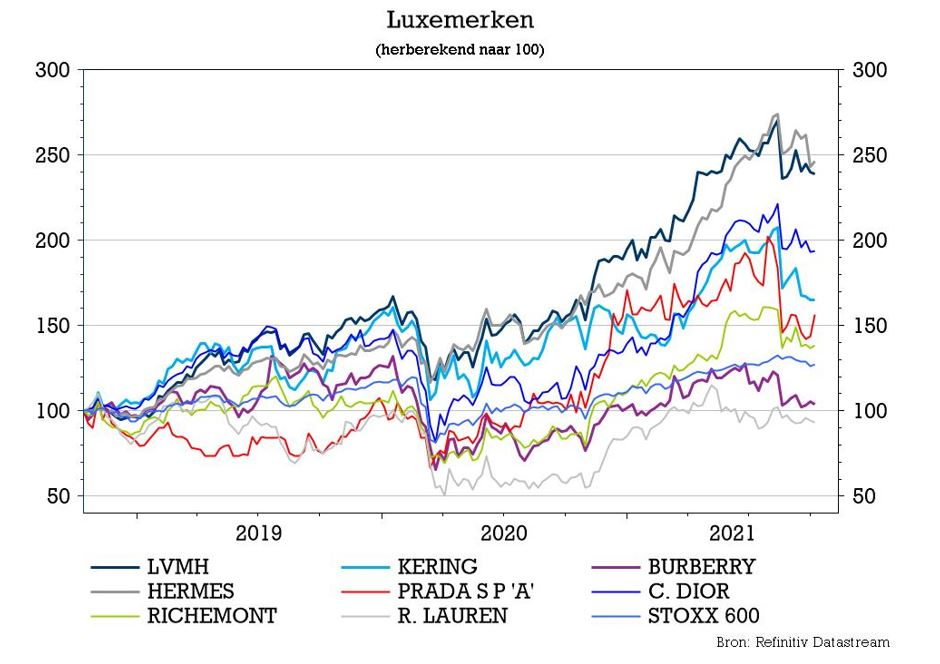

LVMH stelt niet teleur, maar stelt gerust

De recente commotie in China over het luxesegment zorgde voor wat bezorgdheid bij beleggers en dus werd met meer dan buitengewone belangstelling uitgekeken naar de cijfers van LVMH. Die stelden niet teleur. De groeicijfers vertraagden weliswaar maar lagen in lijn met de verwachting. Voldoende reden voor KBC Asset Management om de “Kopen”-aanbeveling voor de Franse luxegroep te herhalen, samen met het koersdoel van 750 euro.

Groeivertraging in lijn

LVMH boekte in het derde kwartaal een omzetgroei van 20%. Dat is in lijn met de consensusverwachting van analisten van 21%. De "like-for-like"-omzet, zonder rekening te houden met het effect van de wisselkoersschommelingen, steeg tot 15,51 miljard euro in het derde kwartaal. De groep boekte een organische omzetgroei van 24% in de eenheid mode en lederwaren. In het tweede kwartaal was de omzet van deze belangrijke divisie meer dan verdubbeld ten opzichte van een jaar eerder, toen de winkels grotendeels waren gesloten tijdens de eerste Covid-golf. De dynamiek van de kerndivisie blijft in lijn met de trends van het tweede kwartaal op een vergelijkingsbasis van twee jaar. LVMH vertrouwt er op dat de huidige groei zal aanhouden, al werden er geen concrete vooruitzichten gegeven.

Tiffany doet het goed

De divisie horloges en juwelen boekte een organische omzetgroei van 18%, minder dan de verwachte 23%. De omzet was in augustus in Azië zwak, als gevolg van virusbeperkingen. Het momentum voor Tiffany was dan weer sterk in de VS. De divisie wijnen/spirits en de divisie parfums/cosmetica boekten in het afgelopen kwartaal een autonome omzetgroei van respectievelijk 10% en 19%, wat in lijn was met de verwachtingen. De organische omzetgroei van 15% voor de divisie selectieve detailhandel bleef achter bij de verwachtingen vanwege een opnieuw zwakke prestatie van DFS. Sephora herstelde zich.

KBC Asset Management over LVMH

De resultaten van LVMH suggereren dat de groei van de sector op schema blijft, ook al vertraagt het tempo. De resultaten bevestigen de stabiliteit van de vraag, met China en de VS als koplopers en een geleidelijk herstel in Europa. De robuuste vraag in China kan het sentiment in de sector op korte termijn helpen herstellen. Het management gaf ook geruststellende commentaar over de plannen van de Chinese regering om "gemeenschappelijke welvaart" te bereiken door inkomensregulering en -herverdeling. LVMH verwacht niet dat dit nieuwe beleid nadelig zal zijn voor de hogere middenklasse, die nog steeds het grootste deel uitmaakt van LVMH's Chinees klantenbestand. Integendeel, het nieuwe beleid zou zelfs positief kunnen zijn voor de verkoop.

Structurele winnaar

In de luxesector ziet KBC AM LVMH nog steeds als de structurele winnaar, gezien zijn portefeuille van sterke merken, "best-in-class" uitvoering, diversificatie van divisies, evenwichtige, geografische spreiding en sterke kasstroomgeneratie. De groep vertoonde een veerkrachtige groei in de mode- en lederwareneenheid met hoge marges omdat de vraag naar de iconische merken zeer sterk blijft. Het presteerde beter dan de sectorgenoten. KBC AM ziet de recente terugval van de aandelenkoers als een koopkans. “Kopen”-aanbeveling en koersdoel van 750 euro blijven dan ook ongewijzigd.

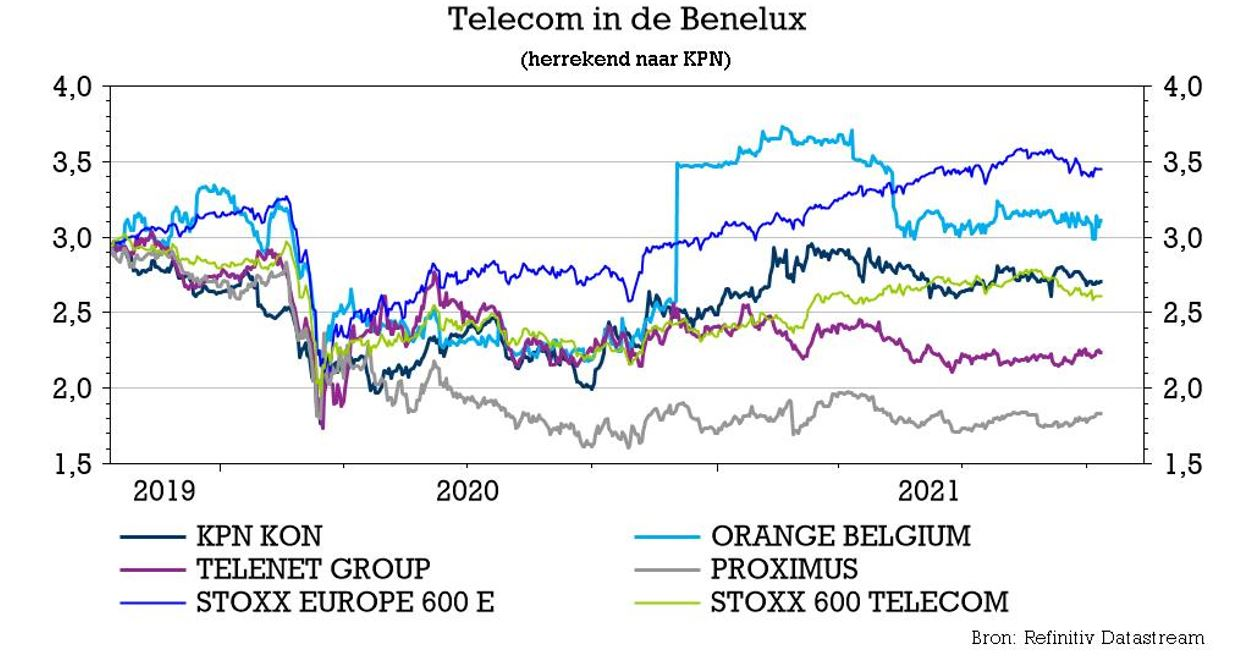

Telenet-torens kunnen 600 miljoen euro opbrengen

De zendmasten van Telenet staan vandaag vol in de schijnwerpers na de melding dat moedergroep Liberty Global overweegt om die te gelde te maken. Een verkoop zou zo’n 600 miljoen euro kunnen opbrengen en is één van de katalysatoren achter het “Kopen”-advies van KBC Securities. Eén en ander speelt ook in de kaart van de minderheidsaandeelhouders van Orange Belgium voor wie de waardering van de zendmasten door moederbedrijf Orange de twistappel was.

Waarover gaat het?

Telenet heeft zo’n 3.000 zendmasten in ons land staan. Volgens Bloomberg is Liberty Global besprekingen begonnen om die te verkopen. Dat die piste op tafel ligt, hoeft niet te verbazen. De voorbije jaren verzilverden heel wat telecombedrijven hun zendmasten of ze kondigden aan dat te willen doen. Met de opbrengst komen centen vrij die kunnen ingezet worden voor, bijvoorbeeld, de 5G-investeringen die hen te wachten staan.

Volgens Bloomberg wordt voor de Telenet-torens gemikt op een waardering van minimum 600 miljoen euro, wat zo’n 200.000 euro per toren zou betekenen. Dat is lager dan de gemiddelde transactie multiple van 270.000 à 290.000 euro, onder meer te verklaren door de huidige regelgeving in ons land. Die verplicht mobiele netwerkoperatoren om een deel van hun torenportfolio tegen een gereguleerde prijs aan te bieden. Andere elementen die een rol spelen bij de waardering zijn de infrastructuur op het terrein, de veiligheid en de concurrerende torens in de omgeving.

Wie kunnen de kopers zijn?

"Pure-play" torenexploitanten, zoals Cellnex, die torens bezitten in Spanje, Nederland, Frankrijk, het VK, enz., zien wellicht kansen in de consoliderende Belgische torenmarkt. Proximus en Orange Belgium hebben al een toren joint venture (Mwingz) opgericht om de investeringen en exploitatiekosten te delen. Telenet's portefeuille kan ook de interesse wekken van private equity-investeerders die graag willen investeren in infra-activa. Dat zijn activa die bestand zijn tegen een recessie, een zekere cashflow genereren en idealiter enige inflatiebescherming bieden.

Telenet zonder masten

Als de transactie een feit zou zijn, kan Telenet de opbrengsten gebruiken voor een mogelijke overname van VOO. Dat verkoopproces moet naar verwachting afgerond zijn vóór het einde van 2021. Of kan Telenet starten met het investeren in haar glasvezelnetwerk. Daarnaast kan het langetermijnhuurcontracten of "build to suit"-contracten afsluiten met een nieuw torenbedrijf. Dit zou als gevolg hebben dat:

- Telenet zich kan concentreren op het verwerven en het bedienen van klanten zonder de afleiding van de exploitatie van passieve activa.

- de toekomstige kosten en uitgaven in verband met de bouw en exploitatie van nieuwe torens verminderen.

Orange Belgium

Het bericht over een mogelijke "mobiele-toren"-transactie in ons land zou een belangrijke overwinning moeten zijn voor de minderheidsaandeelhouders van Orange Belgium. Na een mislukt overnamebod haalde moedergroep Orange slechts 77% van de aandelen van haar Belgische dochter binnen. De minderheidsaandeelhouders waren vooral van mening dat het bod niet de onderliggende waarde van de torens weerspiegelde. Het bedrijf bezat ongeveer 3.300 sites in België en Luxemburg aan het einde van 2019. Een vergelijkbare waardering voor een vergelijkbaar aantal sites is een goede maatstaf voor minderheidsinvesteerders om uiteindelijk de totale bedrijfswaarde te bepalen. Orange Belgium geniet een “Houden”-advies en koersdoel van 22 euro.

KBC Securities over Telenet

Geruchten over een mogelijke verkoop van torens zijn niet zo verrassend aangezien Telenet-CEO John Porter reeds in de resultatenconferentie op 29 juli vermeldde dat het bedrijf "bijna klaar was met de voorbereidingen op een mogelijke transactie voor TowerCo”. Hij vermeldde verder de frustratie van het management over "de toenemende kloof tussen het koersdoel en de mediane rendementsprofielen in verhouding tot de aandelenkoers". Dat laatste kan verholpen worden door de ontsluiting van de waarde van de infrastructuuractiva.

Niet alleen hebben verschillende transacties in de afgelopen twee jaar op een duidelijke kloof tussen private en publieke waarderingen gewezen maar ook de vooruitzichten op Telenet’s cash return, de defensieve kwaliteiten van het bedrijf, en de eigendom van infrastructuur (hybride vezel-coax-netwerk, 3,3k mobiele masten, enz.) rechtvaardigen volgens KBC Securities een hogere waardering.

Een transactie waarbij Telenet zijn torens zou verkopen, is een van de verschillende katalysatoren die in de loop van 2021 tot stand zou kunnen komen. Daarnaast is de “Kopen”-aanbeveling ook nog gebaseerd op de toegenomen waarschijnlijkheid dat andere gebeurtenissen zich voordoen, zoals een potentiële overname van VOO, een fusie met Vodafone-Ziggo (opmerkelijke fiscale synergievoordelen) of de uitkoop van minderheidsaandeelhouders door Liberty (lagere schuldgraad ten opzichte van zusterbedrijven, waarderingsverschil tussen overheid en private sector).

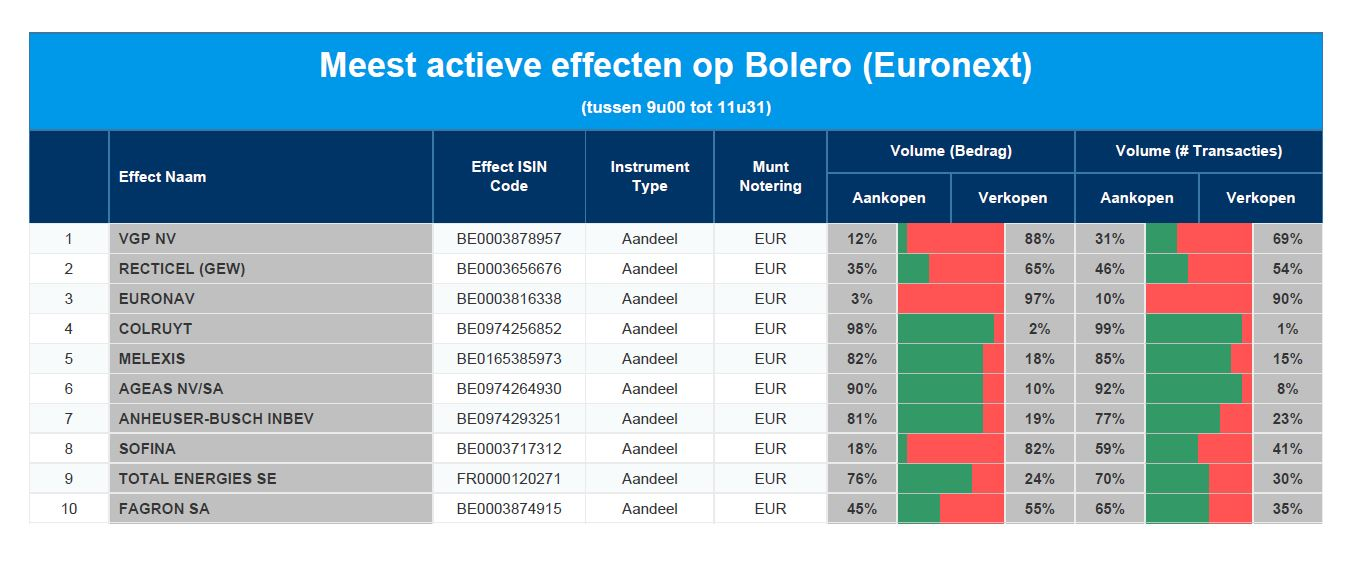

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Recticel - Euronav - Colruyt - Melexis - Ageas - AB Inbev - Sofina - Total Energies - Fagron

Europees aandelennieuws

SAP verhoogde voor 3de keer jaarvooruitzichten

- SAP verhoogde zijn vooruitzichten voor het volledige jaar voor de derde keer dankzij een sterke prestatie in het derde kwartaal. SAP verwacht nu dat de omzet uit de cloud het hele jaar door met 16%-19% zal stijgen, wat de totale omzet 2%-4% hoger zal helpen. De operationele winst zal naar verwachting vlak zijn of zelfs tot 2% dalen voor het jaar. Dat is een verbetering ten opzichte van de eerdere prognose van ongewijzigd tot 4% lager. In het derde kwartaal steeg de omzet volgens voorlopige cijfers met 5% tot 6,68 miljard. De aangepaste winst per aandeel steeg met 2% tot 1,74 euro. SAP komt op 21 oktober met volledige cijfers.

THG ziet geen reden voor forse koersdaling gisteren

- De Britse online retailer THG ging gisteren met zo’n 35% onderuit op de beurs na een presentatie voor beleggers. In een reactie laat de groep weten geen reden te zien voor de daling. Het door SoftBank gesteunde bedrijf voegde eraan toe dat het een "zeer sterke liquiditeitspositie" had in de aanloop naar zijn piekhandelsseizoen, met 700 miljoen pond in contanten per 30 september.

Volkswagen maakt zich zorgen over productiekosten van elektrische auto's

- Volkswagen CEO Herbert Diess vertelde volgens mediaberichten op een vergadering van de raad van bestuur op 24 september dat een herstructurering van Volkswagen een op de vier banen bij het merk Volkswagen (VW) zou kunnen treffen en de vermindering van maximaal 30.000 banen. Diess zei dat hij verschillende scenario’s gemodelleerd had en sprak zijn bezorgdheid uit over de concurrentiepositie van VW op kostenniveau bij de overschakeling op de productie van elektrische auto's in haar belangrijkste fabriek in Wolfsburg.

Nestlé in opspraak voor beperking van concurrentie

- De Franse mededingingsautoriteit beweert dat 14 brancheorganisaties en 101 bedrijven de concurrentie op verschillende manieren hebben beperkt. Bepaalde dochterondernemingen van Nestlé zijn hierbij betrokken. Hun rol zou echter van ondergeschikt belang zijn en de onderneming is het ten stelligste oneens met de aantijgingen.

Novartis kreeg positief nieuws

- Novartis zegt dat de Amerikaanse FDA zijn aanvullende Biologics License Application heeft aanvaard en dat het Europees Geneesmiddelenbureau EMA de "type-II variatie"-aanvraag voor Beovu, voor de behandeling van diabetisch macula-oedeem, heeft gevalideerd.

LVMH's omzet van divisie mode en lederwaren steeg sterk in voorbije kwartaal

- De omzet van de Franse divisie mode en lederwaren van de luxegroep LVMH is in het derde kwartaal sterk gestegen, ook al is de totale omzetgroei in Azië en de Verenigde Staten gedaald ten opzichte van hun stevige prestatie in de eerste helft van het jaar. Aan het einde van het kwartaal lag de omzet van deze activiteit 38% boven het niveau van vóór de pandemie in 2019, hetzelfde percentage als in het eerste halfjaar. De totale groei was ruwweg in lijn met de consensus, terwijl de lederwarenafdeling sterker groeide dan verwacht.

Veel belangstelling voor consumentendivisie van GSK

- De consumentendivisie van GlaxoSmithKline trekt, volgens mediaberichten, de belangstelling van private equity-firma's in wat zou kunnen leiden tot de grootste buy-out aller tijden. De adviseurs van de in Londen genoteerde farmagroep zijn informeel bezig met het polsen naar belangstelling voor de activiteiten en met het voorbereidingen van een beursnotering. Advent International, Blackstone, Carlyle Group., CVC Capital Partners, KKR & Co. en Permira zouden tot de geïnteresseerden behoren.

Beursnieuws België en Nederland

Hyloris haalt licentieakkoord met Rhoshan Pharmaceuticals binnen

- Hyloris telt 750.000 dollar neer voor een licentieakkoord met Rhoshan Pharmaceuticals voor Acetylsalicylzuur IV, een middel ter behandeling van het acuut coronair syndroom (ACS). Dat komt voor bij een hartinfarct, wanneer de toevoer van zuurstofrijk bloed naar een deel van het hart stopt en daardoor schade aanricht. Hyloris kan later nog eens 1,25 miljoen dollar aan mijlpaalbetalingen moeten betalen. Verder onderzoek voor het middel kost maximaal 7,5 miljoen dollar.

Omzet van Just Eat Takeaway groeide jaar op jaar met 25%

- Maaltijdbezorger Just Eat Takeaway (JET) is in het derde kwartaal verder gegroeid, ondanks het feit dat het grootste deel van de wereld normaliseert tot een pre-coronaniveau. Het aantal bestellingen steeg met 25% op jaarbasis tot 265,8 miljoen euro, met het VK (+51%) en Duitsland (+35%) op kop. De orderwaarde (oftewel GTV) trok 23% hoger op jaarbasis tot 6,8 miljard euro (waarbij Duitsland en het VK met +42% en +45% de kar trokken en de VS amper +2% groeide). De doelstellingen voor 2021 bleven stabiel: de ordergroei moet boven 45% uitkomen en de orderwaarde moet richting 28 à 30 miljard euro evolueren (met een aangepaste EBITDA marge van -1% à -1,5%).

Econocom sukkelt met tekort aan chips

- Econocom sukkelde in de eerste negen maanden van het jaar met een tekort aan chips waardoor de omzet negatief werd beïnvloed. Het post-corona omzetherstel moet dus wachten en de omzet bleef steken op 1,8 miljard euro (-0,3% op jaarbasis). De ambitie om gerichte overnames te doen en synergievoordelen te realiseren tussen de verschillende business lines blijft wel behouden. KBCS handhaaft het koersdoel van 3 euro, met “Houden”-advies, ondanks dat de verwachtingen voor 2021 moeilijk haalbaar lijken te zijn.

Beursgang Coolblue uitgesteld

- Het werd amper twee weken geleden met grote trom aangekondigd maar vandaag werden de beursplannen van Coolblue alweer ten grave gedragen. “Uitgesteld wegens tegenvallende marktomstandigheden voor beursgangen van e-commerce bedrijven”. Opvallend, aangezien de beurs recent niet eens zo veel schommelde. Voorts werd vermeld dat de huidige grootaandeelhouders hun aandelen zullen aanhouden en dat de groep voor 2022 afstevent op het beste jaar ooit. Veel impact voor HAL is er niet want de initiële koerswinst van HAL daalde na een opstoot twee weken geleden. KBCS behoudt het koersdoel van 150 euro en het “Houden”-advies.

Fagron presenteerde inspiratieloze kwartaalupdate

- Fagron presenteerde een inspiratieloze kwartaalupdate. De omzet van 142,4 miljoen euro kwam onder de verwachtingen van 147 miljoen euro uit, gedreven door een verdere omzetdaling in Europa en het Midden-Oosten. Latijns Amerika en de VS presteerden in lijn der verwachtingen. De groep schuift voor heel 2021 op naar de onderkant van de eerder gestelde REBITDA-verwachting, al lijkt zelfs dat nog uitdagend voor KBCS. Het koersdoel blijft 19,5 euro, net als het “Kopen”-advies.

Liberty Global overweegt verkoop van Belgische gsm-torens

- Bloomberg meldde gisterenmiddag dat Liberty Global de verkoop overweegt van de Belgische gsm-torens om zo minstens 600 miljoen euro op te halen. De portefeuille van zo’n 3.000 torens moet private equity en strategische gegadigden aantrekken. Die waardering impliceert een EV-waardering van 200 000 euro per toren, iets onder de gemiddelde transactie multiple van 270 000 à 290 000 euro. Dat heeft mogelijk te maken met de Belgische regelgeving, die voor de toegang tot de torens een gereguleerde prijs oplegde. Geen impact op 40 euro koersdoel en “Kopen”-advies.

Verkoop van Belgische gsm-torens door Liberty Global heeft impact op Orange Belgium

- De plannen van Liberty zijn ook een belangrijke overwinning voor de minderheidsaandeelhouders van Orange Belgium. Moedergroep Orange ving bot met zijn overnamebod op Orange Belgium onder meer omdat minderheidsaandeelhouders kritiek leverden op het feit dat de torens van Orange Belgium ondergewaardeerd werden in dat bod. KBCS blijft bij het “Houden”-advies en koersdoel van 22 euro.

Greiner houdt vol met bod van 13,5 euro per aandeel op Recticel

- Greiner gaat door met zijn (onaantrekkelijk) bod van 13,5 euro per aandeel op Recticel, ondanks de door Recticel voorgenomen verkoop van de afdeling Engineered Foams. Het bod loopt van 14 oktober tot 17 december. Greiner zet in zijn bericht vraagtekens bij de strategische rationale en de haalbaarheid van de voorgenomen verkoop maar voor KBCS is het duidelijk dat Recticel-aandeelhouders meer waarde creëren door op de bijzondere algemene vergadering van december voor de verkoop ervan te stemmen. Onze analist blijft bij het “Opbouwen”-advies en het koersdoel van 18 euro.