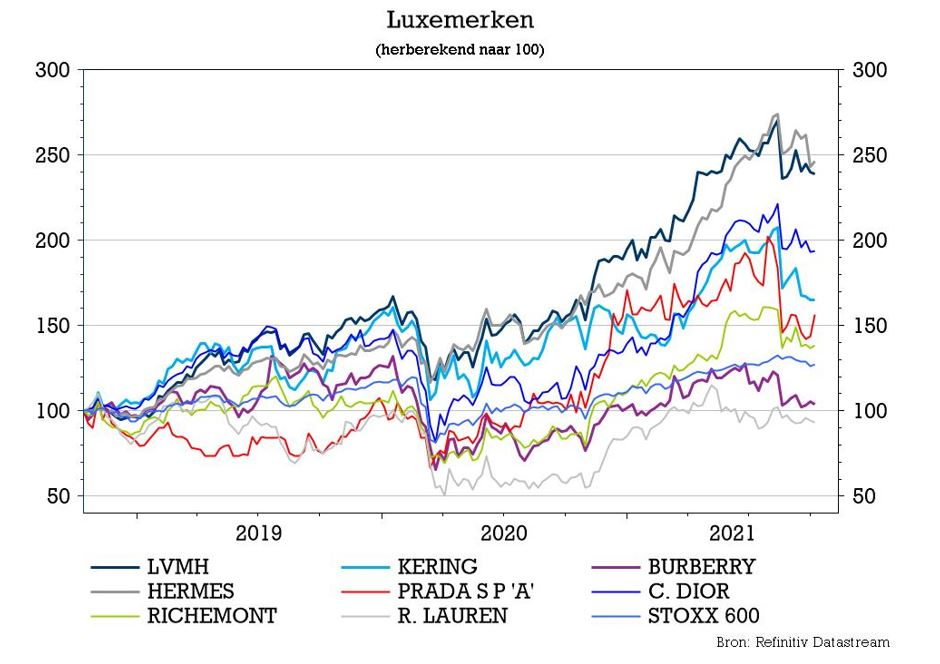

wo. 13 okt 2021

De recente commotie in China over het luxesegment zorgde voor wat bezorgdheid bij beleggers en dus werd met meer dan buitengewone belangstelling uitgekeken naar de cijfers van LVMH. Die stelden niet teleur. De groeicijfers vertraagden weliswaar maar lagen in lijn met de verwachting. Voldoende reden voor KBC Asset Management om de “Kopen”-aanbeveling voor de Franse luxegroep te herhalen, samen met het koersdoel van 750 euro.

Groeivertraging in lijn

LVMH boekte in het derde kwartaal een omzetgroei van 20%. Dat is in lijn met de consensusverwachting van analisten van 21%. De "like-for-like"-omzet, zonder rekening te houden met het effect van de wisselkoersschommelingen, steeg tot 15,51 miljard euro in het derde kwartaal. De groep boekte een organische omzetgroei van 24% in de eenheid mode en lederwaren. In het tweede kwartaal was de omzet van deze belangrijke divisie meer dan verdubbeld ten opzichte van een jaar eerder, toen de winkels grotendeels waren gesloten tijdens de eerste Covid-golf. De dynamiek van de kerndivisie blijft in lijn met de trends van het tweede kwartaal op een vergelijkingsbasis van twee jaar. LVMH vertrouwt er op dat de huidige groei zal aanhouden, al werden er geen concrete vooruitzichten gegeven.

Tiffany doet het goed

De divisie horloges en juwelen boekte een organische omzetgroei van 18%, minder dan de verwachte 23%. De omzet was in augustus in Azië zwak, als gevolg van virusbeperkingen. Het momentum voor Tiffany was dan weer sterk in de VS. De divisie wijnen/spirits en de divisie parfums/cosmetica boekten in het afgelopen kwartaal een autonome omzetgroei van respectievelijk 10% en 19%, wat in lijn was met de verwachtingen. De organische omzetgroei van 15% voor de divisie selectieve detailhandel bleef achter bij de verwachtingen vanwege een opnieuw zwakke prestatie van DFS. Sephora herstelde zich.

KBC Asset Management over LVMH

De resultaten van LVMH suggereren dat de groei van de sector op schema blijft, ook al vertraagt het tempo. De resultaten bevestigen de stabiliteit van de vraag, met China en de VS als koplopers en een geleidelijk herstel in Europa. De robuuste vraag in China kan het sentiment in de sector op korte termijn helpen herstellen. Het management gaf ook geruststellende commentaar over de plannen van de Chinese regering om "gemeenschappelijke welvaart" te bereiken door inkomensregulering en -herverdeling. LVMH verwacht niet dat dit nieuwe beleid nadelig zal zijn voor de hogere middenklasse, die nog steeds het grootste deel uitmaakt van LVMH's Chinees klantenbestand. Integendeel, het nieuwe beleid zou zelfs positief kunnen zijn voor de verkoop.

Structurele winnaar

In de luxesector ziet KBC AM LVMH nog steeds als de structurele winnaar, gezien zijn portefeuille van sterke merken, "best-in-class" uitvoering, diversificatie van divisies, evenwichtige, geografische spreiding en sterke kasstroomgeneratie. De groep vertoonde een veerkrachtige groei in de mode- en lederwareneenheid met hoge marges omdat de vraag naar de iconische merken zeer sterk blijft. Het presteerde beter dan de sectorgenoten. KBC AM ziet de recente terugval van de aandelenkoers als een koopkans. “Kopen”-aanbeveling en koersdoel van 750 euro blijven dan ook ongewijzigd.