di. 12 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Fagron

- Jackson

- Blackrock

- JP Morgan Chase

- Delta Airlines

- First Republic

- Investeerdersevents

- Standard Chartered – Investor Day

- Medtronic – ESG Investor Meeting

- Barratt Developments – Algemene Vergadering

- JD Sports Fashion – Capital Markets Day

- Kerry Group – Investor Day

- Ex-dividend

- Accenture PLC

- Tryg A/S

- Lennar Corp

- Coterra Energy Inc

- Macro-economie

- VS: inflatiecijfers, FOMC-notulen

- China: handelsbalans

- Japan: machinebestellingen

- VK: industriële productie

- EU: industriële productie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

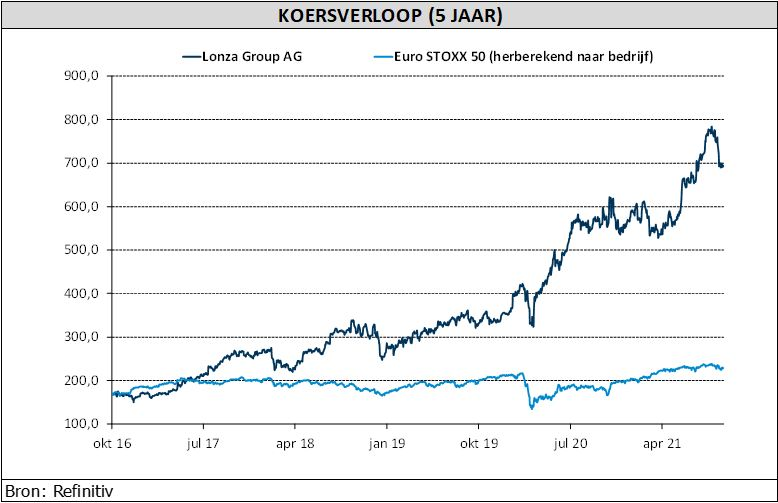

Lonza bevestigt marktverwachting tot en met 2024

In de aanloop naar zijn Capital Markets Day vandaag maakte Lonza nieuwe doelstellingen tot en met 2024 bekend. De Zwitserse producent van contractgeneesmiddelen mikt met een omzetgroei van iets minder dan 10% op een dubbelcijferig rendement op geïnvesteerd kapitaal. Dat komt overeen met de marktverwachting en is een mooie aanleiding om de “Kopen”-aanbeveling van KBC Asset Management in de verf te zetten.

Financiële doelstellingen

Tot 2024 verwacht Lonza een omzetgroei met iets minder dan 10% en een aangepaste bedrijfskasstroom-marge van 33 à 35% tegenover 30,6% in 2020. De analisten mikten op een gemiddelde omzetgroei met 12% en een bedrijfskasstroom-marge van 34%. De aantrekkelijke groeivooruitzichten van Lonza gaan echter gepaard met aanhoudend hoge investeringen voor capaciteitsuitbreidingen, die naar verwachting tot 2024 zo’n 25% van de omzet per jaar zullen bedragen. Pas in 2025 dalen ze tot iets minder dan 20%. Deze investeringen leveren echter een hoog rendement op zodat het management vandaag mikt op een rendement met dubbele cijfers tegen 2024, in vergelijking met 9,6% in 2020.

Lonza, even voorstellen

Lonza is een wereldwijde, toonaangevende contractontwikkelings- en productieorganisatie (CDMO) met een hoog groeipotentieel. Het is een pure speler in de gezondheidszorg die kan rekenen op gezonde sectortrends en gezonde fundamentele factoren. In de komende jaren moet het kunnen profiteren van dubbelcijferige groei in de divisies farmaceutica, biotechnologie en voedingsstoffen. Dit gedreven door commerciële productie, klinische studies en de zoektocht naar onder meer cel- en gentherapieën.

Het is een defensieve speler die grotendeels gespaard bleef van de negatieve impact van de Covid-19-pandemie op de biofarmaceutische sector (denk aan vertraagde klinische studies en een geringer aantal diagnoses en dus behandelingen). Lonza is blootgesteld aan biofarma-innovatie zonder direct onderhevig te zijn aan pijplijnrisico's en negatieve krantenkoppen over hoge geneesmiddelenprijzen. De groep is marktleider in het aantrekkelijkste groeisegment van de biologische geneesmiddelen.

Sectortrends en fundamentals:

- Lagere vaste kosten, vereenvoudiging van de toeleveringsketen, kortere O&O doorlooptijden en lagere regelgevingsrisico's ondersteunen een toenemende uitbestedingstrend binnen de biofarmaceutische sector.

- De biotechfinanciering bereikt piekniveaus als gevolg van de grote vraag naar beursintroducties en opvolgingsaanbiedingen. Dit ondersteunt de toekomstige vraag naar CDMO-capaciteit.

- De Covid-19-pandemie benadrukt het belang van een divers, wereldwijd productienetwerk met noodleveranciers. Dit is positief voor alle CDMO's, maar vooral voor grotere spelers zoals Lonza.

- Ondanks de agressieve concurrentie is Lonza strategisch goed gepositioneerd. Zo is met de overname van capsulemaker Capsugel in 2017 een zeer aantrekkelijke en complementaire business aan boord gehaald. In oktober vorig jaar werd de capsulecapaciteit uitgebreid met 30 miljard capsules per jaar, een stijging van 15%. Dit onderstreept de groeiambities van Lonza.

- Lonza zet sterk in op de groeiende vraag naar productiecapaciteit voor hoogwaardige biologische geneesmiddelen en opkomende farmaceutische thema's (bvb. mRNA-geneesmiddelen en Alzheimer). In het algemeen is er meer deskundigheid nodig om biologische geneesmiddelen te ontwikkelen aangezien er levende cellen bij betrokken zijn. De productie is kapitaalintensief en de regelgeving strikt. Daarom zijn er hoge toetredingsdrempels met een gunstige prijszettingsmacht als gevolg. Extra commerciële fill-and-finish-uitbreiding in dit segment blijft een belangrijk aandachtspunt voor Lonza.

- CDMO's spelen een rol bij de productie van Covid-19 vaccins/medicijnen. Dit wordt bevestigd door Lonza's overeenkomst met het Amerikaanse biotechbedrijf Moderna voor de productie van het Covid-19-vaccin mRNA-1273, naast een bredere exclusieve tienjarige samenwerking voor andere mRNA-projecten van Moderna. Lonza is ook een partnerschap aangegaan met AstraZeneca voor de productie van AZD7442, een antilichaamcocktail voor de behandeling van COVID-19, dat zich momenteel in fase 3 van de ontwikkeling bevindt.

- CDMO-contracten hebben een lange looptijd. Contracten voor de commerciële productie van geneesmiddelen lopen meestal vijf tot tien jaar. Een overstap kan tot twee jaar duren en ongeveer 50 miljoen dollar kosten.

- Het groeiprofiel van Lonza is minder riskant dan dat van de pure innovators. De blootstelling aan één bepaalde blockbuster is laag. In 2020 had de divisie Pharma, Biotech & Nutrition contracten met betrekking tot meer dan 245 commercieel goedgekeurde geneesmiddelen en meer dan 820 preklinische en klinische moleculen.

- Lonza is momenteel bezig met de uitbreiding van zijn productiecapaciteit (inclusief geografische expansie), wat zijn leiderschap in het meest aantrekkelijke segment van de CDMO-markt verder zal versterken. Op middellange termijn wordt verwacht dat de groeiende vraag naar biologische productiecapaciteit deze extra capaciteit zal doen toenemen.

- Een snelle ontplooiing van de verhoogde capaciteit met betrekking tot biologische geneesmiddelen zou op middellange termijn een winstgroei met dubbele cijfers moeten ondersteunen en een opwaarts potentieel ten opzichte van de consensus moeten bieden.

- Met de afronding van de verkoop van de complexe divisie Specialty Ingredients voor 4,2 miljard Zwitserse frank aan Bain Capital en Cinven in de tweede helft van 2021 wordt de divisie Pharma, Biotech & Nutrition een nog belangrijkere groeimotor.

- Lonza heeft een solide balans. Het management streeft ernaar om op middellange termijn een “investment grade”-rating te behouden. In de huidige netto-schuld/EBITDA van ongeveer 2,5x is nog geen rekening gehouden met de opbrengst van de verkoop van de divisie Specialty Ingredients. Gezien de hoge organische groei lijkt consolidatie van de sector geen strategische prioriteit voor Lonza.

KBC Asset Management over Lonza

Het aandeel kwam dit jaar onder druk te staan omdat beleggers posities in groeiaandelen omruilden naar waardeaandelen, iets waar ook de technologiesector last van ondervond. Door deze rotatie daalden de waarderingsmultiples van Lonza, zodat KBC Asset Management met vertrouwen koper blijft van het aandeel en een ongewijzigd koersdoel van 850 Zwitserse frank hanteert.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Merck & Co vraagt Amerikaanse vergunning voor noodgebruik van COVID-19 pil

- Merck & Co (koers aandeel: -0,9%) heeft een Amerikaanse vergunning voor noodgebruik aangevraagd voor zijn pil om patiënten met milde tot matige COVID-19 te behandelen. De pil zou dan het eerste orale, antivirale medicijn voor de ziekte worden. De behandeling verminderde het aantal ziekenhuisopnames en sterfgevallen met 50% in een proef met licht zieke patiënten die ten minste één risicofactor voor de ziekte hadden.

Aptiv verlaagt omzetprognose voor het boekjaar

- Auto-onderdelenleverancier Aptiv (koers aandeel: -3%) verlaagde zijn omzetprognose voor het boekjaar als gevolg van een tekort aan halfgeleiders dat autoconstructeurs ertoe dwingt om hun productie in te krimpen. Het bedrijf verwacht nu dat de netto-omzet voor 2021 tussen de 15,1 en 15,5 miljard dollar zal liggen, tegen een eerdere doelstelling van 16,1 tot 16,4 miljard dollar. Aptiv actualiseerde zijn vooruitzichten. Het hield daarbij rekening met een daling van 7% in de wereldwijde autoproductie van 85 miljoen eenheden naar 79 miljoen eenheden.

Tesla verkocht in september recordaantal aan in China geproduceerde wagens

- Volgens de gegevens van de China Passenger Car Association (CPCA) heeft Tesla (koers aandeel: +0,8%) de voorbije maand met 56.006 stuks een recordaantal in China geproduceerde wagens aan de man gebracht. Daarvan waren 3.853 wagens voor uitvoer bestemd. Nog volgens CPCA daalde het totaal aantal verkochte wagens in China in september met 17% tot 1,6 miljoen.

Instagram test functie om gebruikers bij storingen te informeren

- Facebooks (koers aandeel: -1,4%) Instagram test een functie om gebruikers meteen op de hoogte te brengen van een uitval van of technische problemen met de app. De test wordt uitgevoerd in de Verenigde Staten en zal een paar maanden duren. Op 4 oktober zorgde een zes uur durende uitval ervoor dat de 3,5 miljard gebruikers van het bedrijf geen toegang hadden tot Facebooks sociale media- en berichtendiensten als WhatsApp, Instagram en Messenger.

Southwest Airlines verwacht dienstverlening terug op normaal niveau te brengen

- Nadat de voorbije dagen meer dan 2.500 vluchten werden geschrapt als gevolg van het slechte weer en luchtverkeersproblemen in Florida, verwacht Southwest Airlines (koers aandeel: -4,2%) deze week de dienstverlening naar een normaal niveau terug te brengen.

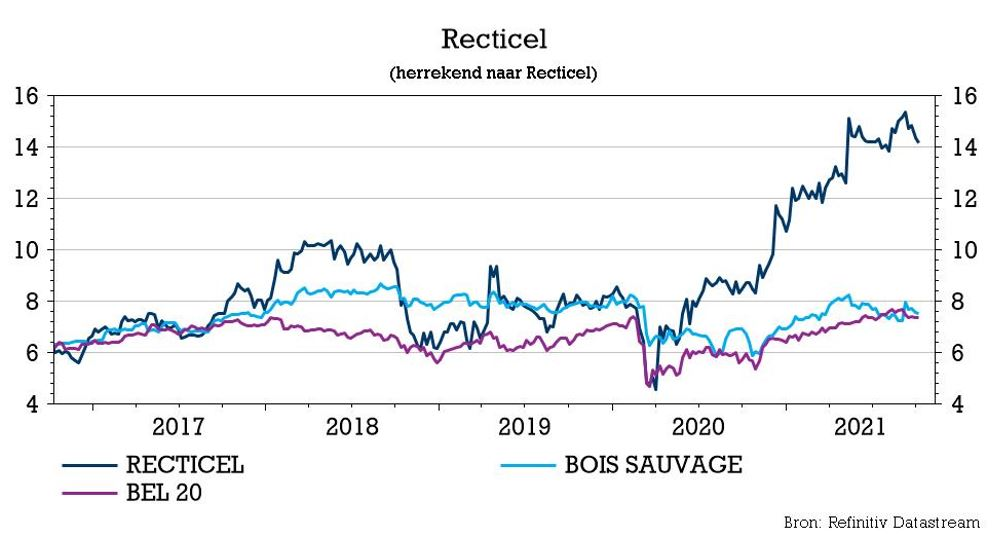

Recticel zet Greiner schaak

Recticel wil zijn Engineered Foams-afdeling verpatsen aan Carpenter voor 656 miljoen euro om zo te vervellen tot pure isolatiespeler. Dat is volgens KBC Securities een gewaagde poging om het magere bod van Greiner (13,5 euro per aandeel) af te weren. Greiner heeft immers nog kaarten om uit te spelen, al zal het bod nu wel aanzienlijk moeten worden opgetrokken om de verkoop aan Carpenter te blokkeren. Zo kan Greiner zijn bod laten vallen om zelf rechtstreeks te bieden op Engineered Foams.

Witte ridder

De overeenkomst van Recticel om Engineered Foams te verkopen aan Carpenter is volgens KBC Securities een moedige poging om het magere bod van 13,5 euro per aandeel van Greiner af te weren. Dat staat nu schaak maar het heeft niettemin nog pionnen om in te zetten. Technisch gezien is Carpenter geen zogenaamde “witte ridder”. Er is enkel een deal over de verkoop van de Engineered Foams-afdeling. Toch zouden we Carpenter zo kunnen omschrijven. De overeenkomst toont immers heel sterk de ambitie van Recticel om Greiner af te weren. De aandeelhouders van Recticel moeten nog hun goedkeuring geven op de Buitengewone Algemene Vergadering van begin december. Aangezien een eenvoudige meerderheid van stemmen (50%+1 aandeel) volstaat, lijkt het erg waarschijnlijk dat de aandeelhouders groen licht gegeven voor de deal.

Quid Greiner?

Het magere bod van Greiner en het vooruitzicht dat Greiner meer dan 30% zou verwerven met daarbovenop de optie om bijkomende aandelen op de markt te kopen, is niet aantrekkelijk voor aandeelhouders van Recticel. Zo’n scenario zal de strategische opties van Recticel erg inperken. Uitgaande van een brede steun van de aandeelhouders voor de Carpenter-deal, zal Greiner haar bod aanzienlijk moeten verhogen om een verkoop van Engineered Foams alsnog te blokkeren. Een andere mogelijkheid is dat Greiner het bod op Recticel laat vallen en in plaats daarvan een concurrerend bod op Engineered Foams uitbrengt. De groep was immers sowieso enkel in die afdeling geïnteresseerd. De isolatie-afdeling zou nadien verkocht worden aan Kingspan.

Quid Bois Sauvage?

Het 27%-belang van Bois Sauvage in Recticel zal tegen dan nog niet formeel verkocht zijn aan Greiner, zodat Greiner niet als luis in de pels kan fungeren. Maar wat ook de houding van Bois Sauvage mag zijn, die zal waarschijnlijk weinig verschil maken in de finale uitkomst. Behalve Bois Sauvage zijn er geen referentie-aandeelhouders. Fondsen van KBC, Candriam, Capfi Delen en Janus Henderson houden samen zo’n 15% aan.

Los daarvan is het niet héél duidelijk of Greiner wel degelijk het belang van Bois Sauvage gaat overnemen. In een persbericht verduidelijkte Greiner recent bepaalde informatie betreffende de overeenkomst met Bois Sauvage. “De voltooiing van de overeenkomst tot overname van het volledige belang van Compagnie du Bois Sauvage van 27,03% in Recticel, tegen een vaste en definitieve prijs van 13,50 euro per aandeel, is niet afhankelijk van het succes van het voorgenomen voorwaardelijke, vrijwillige, openbare overnamebod op Recticel. De overname van het belang is definitief, met als enige uitzondering dat Greiner de overeenkomst kan beëindigen in geval bepaalde defensieve maatregelen zouden worden goedgekeurd door de aandeelhoudersvergadering van Recticel”. Zo’n defensieve maatregelen verwijzen normaliter naar het opzetten van een gifpilconstructie, of iets in die aard, maar kan ook betrekking hebben op de deal met Carpenter. In zo’n scenario kan Greiner besluiten om weg te lopen, zodat Bois Sauvage alsnog met het belang in Recticel blijft zitten.

KBC Securities over Recticel

De reële waarde van het som-der-delen model van KBC Securities is gestegen van 16 naar 18 euro omdat de overeenkomst met Carpenter een premie impliceert van 4% ten opzichte van de eerdere schattingen van de Engineered Foams afdeling. Dat verhoogt de geschatte waarde per aandeel met 0,4 euro. Rekening houdend met het mogelijke traject om een zuivere isolatiespeler te creëren, werd de gebruikte EV/EBITDA waarderingsmultiple voor 2022 voor de isolatiepoot verhoogd van 11x tot 13x. Beide factoren verklaren een stijging van de geschatte intrinsieke waarde tot 18,2 euro. Dat verklaart een verhoging van het koersdoel van 16 naar 18 euro, met onveranderd Opbouwen-advies.

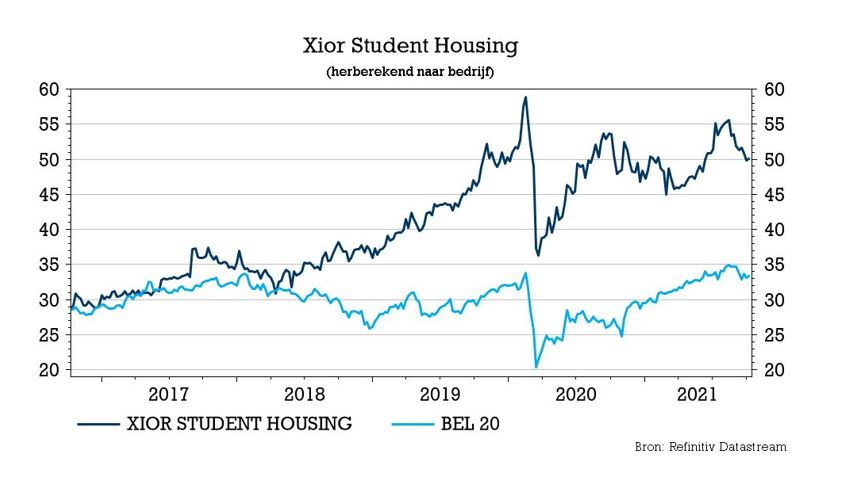

Kotbazen Xior en Quares Student Homes versmelten

Xior brengt een bod van 156 miljoen euro uit op sectorgenoot Quares Student Homes. Dat is stevig voor een groep met een marktwaarde van 1,27 miljard euro. Het bedrag ligt niettemin in lijn der verwachtingen van KBC Securities. Allicht zal Xior opnieuw centen moeten bijtanken, mogelijk tot 160 miljoen euro. KBC Securities treedt op als adviseur van QSH. Het “Kopen”-advies en koersdoel van 60 euro blijven netjes op het bord staan.

Fusie

Gisteravond kondigde Xior de overname aan van 32,36% van de aandelen van collega Quares Student Housing (QSH) en het voornemen om een openbaar bod uit te brengen op de resterende aandelen en de uitstaande converteerbare obligaties. Het bod zal waarschijnlijk ergens in december van start gaan. Het is wachten op de publicatie van een prospectus en een nog te organiseren Buitengewone Algemene Vergadering van QSH. De referentieaandeelhouders van QSH die een bindende overeenkomst hebben gesloten met Xior zijn KBC Asset Management, de familie Costermans, Argenta Verzekeringen en de familie Essers. Xior biedt hen 19.984 euro per aandeel. Naast die biedprijs per aandeel worden twee prijssupplementen aangeboden: 177 euro per aandeel (in het kader van de incassogarantie voor het academisch jaar 2021-2022, pro rata te betalen) en 925 euro per aandeel (huurgarantie voor het academisch jaar 2022-2023).

Xior + QSH = marktleider

Door de combinatie wordt Xior de grootste kotbaas van België (vóór KU Leuven, Eckelmans en Upkot) met 4.809 eenheden. Dat zijn er 1.107 meer dan voorheen (zo’n +30%), wat nog zal toenemen tot 6.020 eenheden na de volledige ontwikkeling van de toegezegde pijplijn. De deal krikt het aantal investeringsgebouwen, ontwikkelingsprojecten, deelnemingen in joint ventures en andere vlottende activa op met 8,3%, inclusief de voltooiing van twee toegezegde projecten in Brussel (181 eenheden).

Impact

Volgens Xior zal de investering de faire waarde van de Belgische portefeuille met meer dan 25% verhogen. Het rendement op die investering zou in lijn liggen met het groepsgemiddelde in België (laatst gerapporteerd op 5,15%), goed voor een jaarlijkse huuropbrengst van zo’n 8 miljoen euro. Dat staat gelijk aan 10,7% van de door KBC Securities verwachte huurinkomsten voor 2021. Tel daarbij onmiddellijke besparingen en schaalvoordelen op en er zal een directe positieve impact op de winst voor de aandeelhouders en op de operationele marge van Xior zijn. “De groei van de verwachte EPRA winst zal toenemen van 10% naar 15% voor boekjaar 2022 indien de geplande overname kan doorgaan”, aldus Xior.

KBC Securities over Xior

In het huidige model ging KBC Securities voor het vierde kwartaal uit van een investeringsbedrag van 120 miljoen euro. De transactie lijkt in overeenstemming te zijn met deze veronderstelling aangezien een deel van de investeringen kosten zijn voor nog op te leveren projecten in Brussel. De pro forma schuldgraad zal toenemen tot 53,5%. Eerder schatte KBC Securities de schuldratio per einde 2021 op 53,1%, waarbij de kaap van 55% ergens in het tweede kwartaal van 2022 zou worden gerond. Bijgevolg wordt in het eerste kwartaal van 2022 gerekend op een nieuwe kapitaaloperatie om de schuldratio terug te brengen naar een niveau van ca. 45%. Om dit niveau te bereiken, is zo’n 162 miljoen euro aan kapitaal nodig of 15,1% nieuw kapitaal in een door KBCS veronderstelde claimemissie (1 nieuw aandeel per 7 bestaande aandelen). De kapitaalverhoging werd aan het model toegevoegd en heeft geen impact op het “Kopen”-advies en koersdoel van 60 euro.

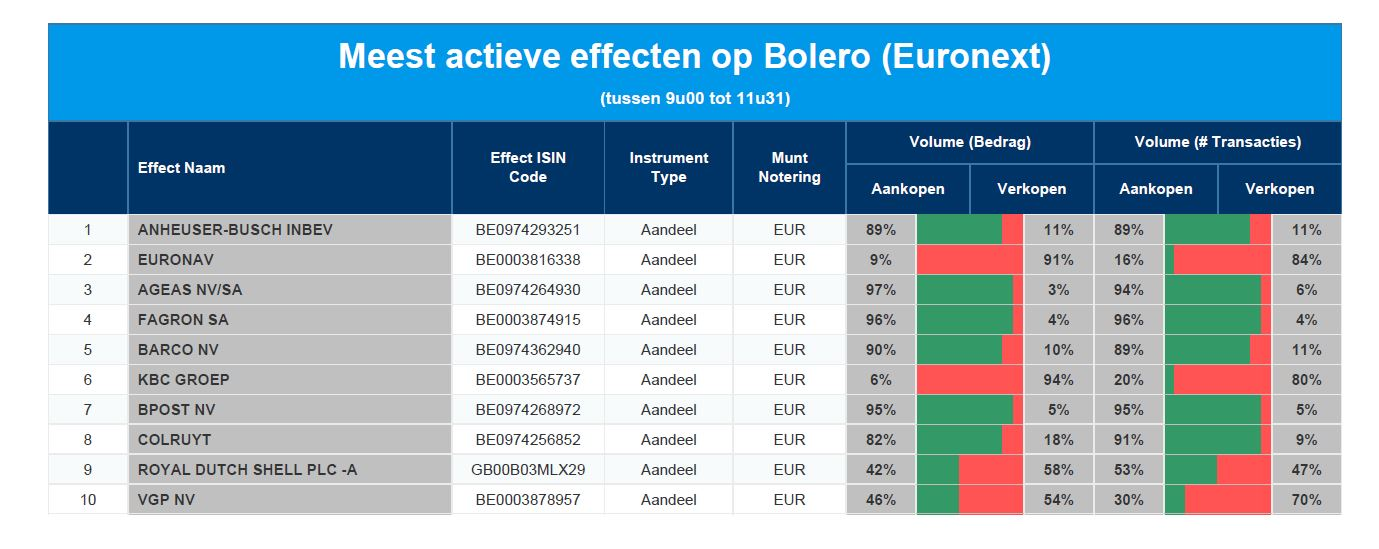

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: AB Inbev - Euronav - Ageas - Fagron - Barco - KBC - Bpost - Colruyt - Royal Dutch Shell - VGP

Europees aandelennieuws

Ericsson door AT&T gekozen voor vijfjarig contract

- Het Zweedse Ericsson sleepte een vijfjarig contract in de wacht bij AT&T om het te helpen bij de bouw van zijn 5G-netwerk in de Verenigde Staten. AT&T, dat eerder dit jaar een veiling won voor C-Band spectrum, is van plan Ericssons apparatuur te gebruiken om zijn "5G standalone"-netwerk te lanceren.

Lufthansa betaalde 1,7 miljard dollar terug aan Duitse overheid

- Na de kapitaalverhoging van vorige week heeft Lufthansa 1,7 miljard dollar steun terugbetaald aan de Duitse overheid. De groep is van plan tegen het einde van het jaar de resterende 1 miljard euro terug te betalen.

Entain rapporteerde hogere gokinkomsten over derde kwartaal

- Het Britse gokbedrijf Entain rapporteerde hogere gokinkomsten over het derde kwartaal. De eigenaar van de wedkantoren Ladbrokes en Coral en de online merken Bwin en Partypoker, zag de netto-omzet uit gaming met 4% stijgen, terwijl de omzet uit online sportweddenschappen met 12% steeg. Entain kreeg vorige maand een overnamevoorstel van DraftKings ter waarde van 22 miljard in de bus. Volgens de Britse overnameregels heeft DraftKings tot 19 oktober de tijd om het voorstel te formaliseren.

Givaudan bevestigt verwachtingen voor middellange termijn

- De omzet van de parfum- en smaakstoffenproducent Givaudan steeg in de eerste negen maanden van het jaar tot 5,07 miljard Zwitserse frank, een stijging van 7,7% op vergelijkbare basis en van 5,8% in Zwitserse frank. De groep bevestigde te mikken op een gemiddelde jaarlijkse groei van de vergelijkbare omzet van 4-5% tot 2025.

BMW kampt met staking in Zuid-Afrika

- De productie in de belangrijkste assemblagefabriek van luxe-autofabrikant BMW in Zuid-Afrika is getroffen door een staking in de engineeringsector door de grootste metaalarbeidersvakbond van het land.

Stellantis verhuist assemblagelijn in Italië

- In een poging om de efficiëntie te verhogen zal Stellantis de assemblagelijn van zijn fabriek in Grugliasco verplaatsen naar het nabijgelegen Mirafiori in Turijn. Stellantis zal Mirafiori een nieuw geëlektrificeerd platform toewijzen om tussen 2022 en 2024 Maserati sedans te bouwen. Turijn, waar het Stellantis de elektrische 500 produceert, wordt de hotspot voor elektrificatie in Italië.

Société Générale wil het met 3.700 man minder doen

- De Franse bank Société Générale zal tussen 2023 en 2025 3.700 banen schrappen door haar retailnetwerk te fuseren met dat van haar eenheid Credit du Nord. De groep onderstreepte daarbij dat er geen gedwongen ontslagen zouden vallen.

Lonza ziet een overvloed aan investeringsmogelijkheden

- Naar aanleiding van zijn investeerdersdag gaf Lonza Group dinsdag vooruitzichten voor 2024 mee en het mikt daarbij op een "low teens" omzetgroei bij constante wisselkoersen, een core EBITDA-marge van ongeveer 33-35%, en een dubbelcijferig rendement op geïnvesteerd kapitaal. De Zwitserse producent van contractgeneesmiddelen is van plan een dividend van 25-40% van de winst te blijven betalen en andere kapitaaluitkeringen aan aandeelhouders te beperken gezien de overvloed aan investeringsmogelijkheden.

Outokumpu verhoogt verwachtingen

- Outokumpu heeft zijn vooruitzichten voor juli-september verhoogd met dank aan de gestegen prijzen van roestvrij staal. Het bedrijf verwacht dat de bedrijfskasstroom over die periode hoger zal zijn, terwijl er eerder sprake was van hetzelfde niveau als het tweede kwartaal van 2021 (223 miljoen euro). Op 4 november volgen de gedetailleerde cijfers.

Capaciteit van EasyJet op hoger niveau dan verwacht

- EasyJet ziet de capaciteit in de laatste drie maanden van het jaar op 70% van het niveau van voor de pandemie uitkomen. Dat is beter dan de verwachting van vorige maand. In het voorbije kwartaal kwam de capaciteit uit op 58% en dat leverde de groep een omzet op van 1 miljard pond. De wekelijkse cashburn kwam uit op zo’n 36 miljoen pond, minder dan de 40 miljoen waar de groep op rekende. In een poging om te herstellen van de pandemie, lanceerde EasyJet in september een verrassende kapitaalverhoging van 1,2 miljard pond en onthulde ook dat het een "opportunistisch" bod van een overnemer, vermoedelijk Wizz Air, had verworpen.

Beursnieuws België en Nederland

KBC Securities benoemt Fagron, Hyloris, Mithra en UCB tot kerstfavorieten

- KBC Securities heeft het eindejaarslijstje in het biotech- en farmasegment opgemaakt en zet vier concrete ideeën op de wenslijst. Fagron, de oververkochte samensteller, behoudt het koersdoel van 19,5 euro, maar krijgt een hoger advies (van “Houden” naar “Kopen”). Hyloris, de gestage bouwer, behoudt het “Kopen”-advies, maar ziet het koersdoel stijgen van 15,5 naar 16,5 euro. Mithra, de aankomende katalysator, blijft op “Kopen” staan, met ongewijzigd 33,5 euro koersdoel. En UCB, de katalysatorlawine, krijgt een hoger koersdoel (van 119 naar 120 euro), met behoud van het “Kopen”-advies.

Xior neemt Quares Student Homes over

- Na talrijke expansies in Iberië, vergroot Xior haar Belgische portefeuille met een grote deal. De Brusselse kotmadam neemt Quares Student Homes (QSH) over voor 155,8 miljoen euro, wat meteen meer dan 6.000 units toevoegt. De EPRA-winst moet daardoor in 2022 15% stijgen (tegenover een eerdere +10%), terwijl de schuldratio tot 53,5% kan stijgen. De deal is fors maar ligt wel in lijn met het investeringsmodel van KBC Securities, dat zich aan een nieuwe kapitaalronde van zo’n 160 miljoen euro verwacht om de schuldratio te reduceren richting 45%. Geen impact op “Kopen”-advies en 60 euro koersdoel.

Recticel wil Engineered Foams verpatsen aan Carpenter

- Recticel wil de Engineered Foams-afdeling verpatsen aan Carpenter voor 656 miljoen euro om zo te vervellen tot pure isolatiespeler. Dat is volgens KBC Securities een gewaagde poging om het magere bod van Greiner (13,5 euro per aandeel) af te weren. Greiner heeft immers nog kaarten om uit te spelen, al zal het bod nu wel aanzienlijk moeten worden opgetrokken om de verkoop aan Carpenter te blokkeren. Ook kan Greiner zijn bod laten vallen om zelf rechtstreeks te bieden op Engineered Foams. KBC Securities verhoogt de verwachtingen in het som-der-delen model en trekt het koersdoel op van 16 naar 18 euro, met ongewijzigd “Opbouwen”-advies.

Fastned verdubbelde omzet in derde kwartaal

- Laadpalengroep Fastned verdubbelde de omzet in het derde kwartaal tot 3,2 miljoen euro en denkt dit jaar meer nieuwe laadstations te kunnen openen. Het aantal actieve klanten steeg met 88% tot 88.830, terwijl de netwerkbezetting steeg van 7,2% tot 7,9%. Het aantal laadsessies steeg dan wel maar de bouw van nieuwe stations drukt de stijging van de totale bezetting. De groep opende vorig kwartaal 21 nieuwe stations, telt er nu 164, en mikt op mogelijk 186 stations tegen het einde van 2021. Het aantal geïnstalleerde laders zal tegen dan niet uitkomen op 800 stuks, maar wel 750 à 800. De stijgende elektriciteitsprijzen hebben weinig impact op de marge, al wordt een “meer dynamische prijsstrategie” overwogen.

Credit Suisse Fund Management verhoogde belang in Biocartis

- Biocartis kreeg een transparantieverklaring in de bus. Credit Suisse Fund Management verhoogde zijn belang van 3% tot 3,08% zodat de Credit Suisse Group doorheen al zijn geledingen nu in totaal 3,24% van de stemrechten in Biocartis aanhoudt.

SBM Offshore voltooide aandeleninkoopprogramma

- SBM Offshore meldt dat het zijn aandeleninkoopprogramma van 150 miljoen euro voor 2021 heeft voltooid, nadat er tussen 5 augustus en 11 oktober 9.958.318 gewone aandelen werden ingekocht aan gemiddeld 15,06 euro per aandeel. 8 miljoen aandelen zullen vernietigd worden, zo’n 80% van het totaal ingekochte aantal, terwijl de rest voor personeelsdoeleinden moet dienen.

Bone Therapeutics stelde experts aan in Wetenschappelijke Adviesraad

- Celtherapiebedrijf Bone Therapeutics stelde belangrijke experts aan in een Wetenschappelijke Adviesraad (WAR). Deze leden moeten bijkomende deskundige begeleiding bieden bij de ontwikkeling van het nieuwe iMSC platform van Bone Therapeutics. Dat voert onderzoek naar de “volgende generatie geïnduceerde pluripotente stamcel-afgeleide mesenchymale stromale cel”. Lees: onderzoek naar de cel- en gentherapieproducten met sterke ontstekingsremmende en immunomodulerende eigenschappen.

Onward trekt naar de beurs van Brussel en Amsterdam

- Medtechbedrijf Onward trekt naar de beurs van Brussel en Amsterdam. De groep specialiseert zich in ruggenmergaandoeningen, wat onder meer verlamde patiënten weer moet toelaten om te bewegen via stroomstootjes. Tot de investeerders behoren Gimv én Superman-acteur Christopher Reeve. Het aandeel wordt gewaardeerd op 11,75 à 13,75 euro, voor maximum 5,9 miljoen aandelen. Dat moet de teller op zo’n 104 miljoen euro brengen, wat kan worden opgehoest door grote én kleine beleggers.

Befimmo vindt bijkomende huurder voor Quatuor

- Befimmo rondde nog maar begin september de constructie van het iconische Quatuor-gebouw af en trok nu al de Belgische dochteronderneming van Just Eat Takeaway.com aan als huurder. In maart 2022 zullen de medewerkers van de groep hun intrek nemen in 5.700 vierkante meter in toren B , bijgenaamd “The Piano”. Het gebouw is daardoor voor 76% voorverhuurd, aan onder meer Beobank, Silversquare, Touring en Buy Way Personal Finance. Geen impact op 47 euro koersdoel en “Afbouwen”-advies.