di. 12 okt 2021

Recticel wil zijn Engineered Foams-afdeling verpatsen aan Carpenter voor 656 miljoen euro om zo te vervellen tot pure isolatiespeler. Dat is volgens KBC Securities een gewaagde poging om het magere bod van Greiner (13,5 euro per aandeel) af te weren. Greiner heeft immers nog kaarten om uit te spelen, al zal het bod nu wel aanzienlijk moeten worden opgetrokken om de verkoop aan Carpenter te blokkeren. Zo kan Greiner zijn bod laten vallen om zelf rechtstreeks te bieden op Engineered Foams.

Witte ridder

De overeenkomst van Recticel om Engineered Foams te verkopen aan Carpenter is volgens KBC Securities een moedige poging om het magere bod van 13,5 euro per aandeel van Greiner af te weren. Dat staat nu schaak maar het heeft niettemin nog pionnen om in te zetten. Technisch gezien is Carpenter geen zogenaamde “witte ridder”. Er is enkel een deal over de verkoop van de Engineered Foams-afdeling. Toch zouden we Carpenter zo kunnen omschrijven. De overeenkomst toont immers heel sterk de ambitie van Recticel om Greiner af te weren. De aandeelhouders van Recticel moeten nog hun goedkeuring geven op de Buitengewone Algemene Vergadering van begin december. Aangezien een eenvoudige meerderheid van stemmen (50%+1 aandeel) volstaat, lijkt het erg waarschijnlijk dat de aandeelhouders groen licht gegeven voor de deal.

Quid Greiner?

Het magere bod van Greiner en het vooruitzicht dat Greiner meer dan 30% zou verwerven met daarbovenop de optie om bijkomende aandelen op de markt te kopen, is niet aantrekkelijk voor aandeelhouders van Recticel. Zo’n scenario zal de strategische opties van Recticel erg inperken. Uitgaande van een brede steun van de aandeelhouders voor de Carpenter-deal, zal Greiner haar bod aanzienlijk moeten verhogen om een verkoop van Engineered Foams alsnog te blokkeren. Een andere mogelijkheid is dat Greiner het bod op Recticel laat vallen en in plaats daarvan een concurrerend bod op Engineered Foams uitbrengt. De groep was immers sowieso enkel in die afdeling geïnteresseerd. De isolatie-afdeling zou nadien verkocht worden aan Kingspan.

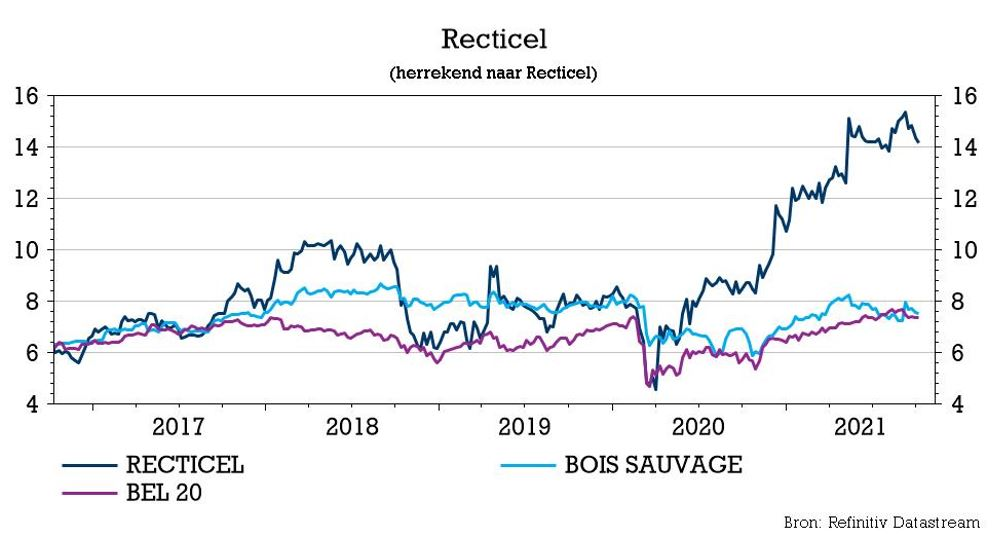

Quid Bois Sauvage?

Het 27%-belang van Bois Sauvage in Recticel zal tegen dan nog niet formeel verkocht zijn aan Greiner, zodat Greiner niet als luis in de pels kan fungeren. Maar wat ook de houding van Bois Sauvage mag zijn, die zal waarschijnlijk weinig verschil maken in de finale uitkomst. Behalve Bois Sauvage zijn er geen referentie-aandeelhouders. Fondsen van KBC, Candriam, Capfi Delen en Janus Henderson houden samen zo’n 15% aan.

Los daarvan is het niet héél duidelijk of Greiner wel degelijk het belang van Bois Sauvage gaat overnemen. In een persbericht verduidelijkte Greiner recent bepaalde informatie betreffende de overeenkomst met Bois Sauvage. “De voltooiing van de overeenkomst tot overname van het volledige belang van Compagnie du Bois Sauvage van 27,03% in Recticel, tegen een vaste en definitieve prijs van 13,50 euro per aandeel, is niet afhankelijk van het succes van het voorgenomen voorwaardelijke, vrijwillige, openbare overnamebod op Recticel. De overname van het belang is definitief, met als enige uitzondering dat Greiner de overeenkomst kan beëindigen in geval bepaalde defensieve maatregelen zouden worden goedgekeurd door de aandeelhoudersvergadering van Recticel”. Zo’n defensieve maatregelen verwijzen normaliter naar het opzetten van een gifpilconstructie, of iets in die aard, maar kan ook betrekking hebben op de deal met Carpenter. In zo’n scenario kan Greiner besluiten om weg te lopen, zodat Bois Sauvage alsnog met het belang in Recticel blijft zitten.

KBC Securities over Recticel

De reële waarde van het som-der-delen model van KBC Securities is gestegen van 16 naar 18 euro omdat de overeenkomst met Carpenter een premie impliceert van 4% ten opzichte van de eerdere schattingen van de Engineered Foams afdeling. Dat verhoogt de geschatte waarde per aandeel met 0,4 euro. Rekening houdend met het mogelijke traject om een zuivere isolatiespeler te creëren, werd de gebruikte EV/EBITDA waarderingsmultiple voor 2022 voor de isolatiepoot verhoogd van 11x tot 13x. Beide factoren verklaren een stijging van de geschatte intrinsieke waarde tot 18,2 euro. Dat verklaart een verhoging van het koersdoel van 16 naar 18 euro, met onveranderd Opbouwen-advies.