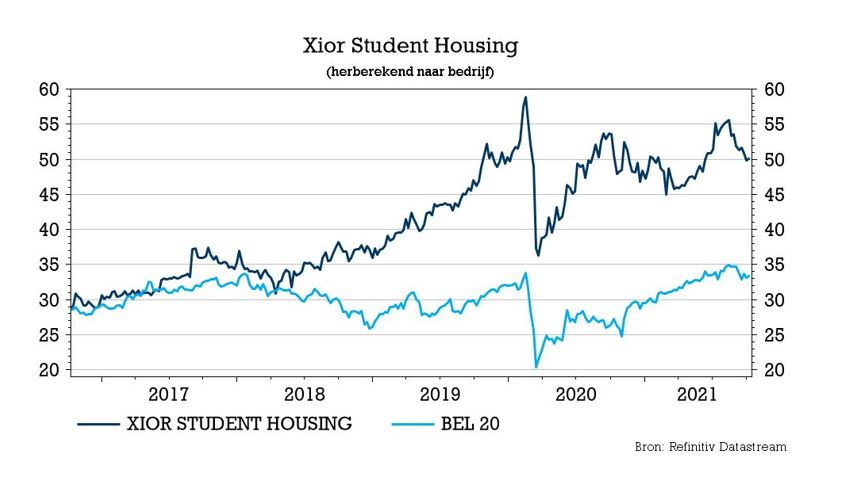

di. 12 okt 2021

Xior brengt een bod van 156 miljoen euro uit op sectorgenoot Quares Student Homes. Dat is stevig voor een groep met een marktwaarde van 1,27 miljard euro. Het bedrag ligt niettemin in lijn der verwachtingen van KBC Securities. Allicht zal Xior opnieuw centen moeten bijtanken, mogelijk tot 160 miljoen euro. KBC Securities treedt op als adviseur van QSH. Het “Kopen”-advies en koersdoel van 60 euro blijven netjes op het bord staan.

Fusie

Gisteravond kondigde Xior de overname aan van 32,36% van de aandelen van collega Quares Student Housing (QSH) en het voornemen om een openbaar bod uit te brengen op de resterende aandelen en de uitstaande converteerbare obligaties. Het bod zal waarschijnlijk ergens in december van start gaan. Het is wachten op de publicatie van een prospectus en een nog te organiseren Buitengewone Algemene Vergadering van QSH. De referentieaandeelhouders van QSH die een bindende overeenkomst hebben gesloten met Xior zijn KBC Asset Management, de familie Costermans, Argenta Verzekeringen en de familie Essers. Xior biedt hen 19.984 euro per aandeel. Naast die biedprijs per aandeel worden twee prijssupplementen aangeboden: 177 euro per aandeel (in het kader van de incassogarantie voor het academisch jaar 2021-2022, pro rata te betalen) en 925 euro per aandeel (huurgarantie voor het academisch jaar 2022-2023).

Xior + QSH = marktleider

Door de combinatie wordt Xior de grootste kotbaas van België (vóór KU Leuven, Eckelmans en Upkot) met 4.809 eenheden. Dat zijn er 1.107 meer dan voorheen (zo’n +30%), wat nog zal toenemen tot 6.020 eenheden na de volledige ontwikkeling van de toegezegde pijplijn. De deal krikt het aantal investeringsgebouwen, ontwikkelingsprojecten, deelnemingen in joint ventures en andere vlottende activa op met 8,3%, inclusief de voltooiing van twee toegezegde projecten in Brussel (181 eenheden).

Impact

Volgens Xior zal de investering de faire waarde van de Belgische portefeuille met meer dan 25% verhogen. Het rendement op die investering zou in lijn liggen met het groepsgemiddelde in België (laatst gerapporteerd op 5,15%), goed voor een jaarlijkse huuropbrengst van zo’n 8 miljoen euro. Dat staat gelijk aan 10,7% van de door KBC Securities verwachte huurinkomsten voor 2021. Tel daarbij onmiddellijke besparingen en schaalvoordelen op en er zal een directe positieve impact op de winst voor de aandeelhouders en op de operationele marge van Xior zijn. “De groei van de verwachte EPRA winst zal toenemen van 10% naar 15% voor boekjaar 2022 indien de geplande overname kan doorgaan”, aldus Xior.

KBC Securities over Xior

In het huidige model ging KBC Securities voor het vierde kwartaal uit van een investeringsbedrag van 120 miljoen euro. De transactie lijkt in overeenstemming te zijn met deze veronderstelling aangezien een deel van de investeringen kosten zijn voor nog op te leveren projecten in Brussel. De pro forma schuldgraad zal toenemen tot 53,5%. Eerder schatte KBC Securities de schuldratio per einde 2021 op 53,1%, waarbij de kaap van 55% ergens in het tweede kwartaal van 2022 zou worden gerond. Bijgevolg wordt in het eerste kwartaal van 2022 gerekend op een nieuwe kapitaaloperatie om de schuldratio terug te brengen naar een niveau van ca. 45%. Om dit niveau te bereiken, is zo’n 162 miljoen euro aan kapitaal nodig of 15,1% nieuw kapitaal in een door KBCS veronderstelde claimemissie (1 nieuw aandeel per 7 bestaande aandelen). De kapitaalverhoging werd aan het model toegevoegd en heeft geen impact op het “Kopen”-advies en koersdoel van 60 euro.