do. 7 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Immobel

- Ex-dividend

- Oracle

- McCormick & Co

- Macro-economie

- VS: banenrapport, uurloon, participatiegraad

- China: Caixin diensten PMI

- Japan: gezinsuitgaven, faillissementen

- Duitsland: handelsbalans

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

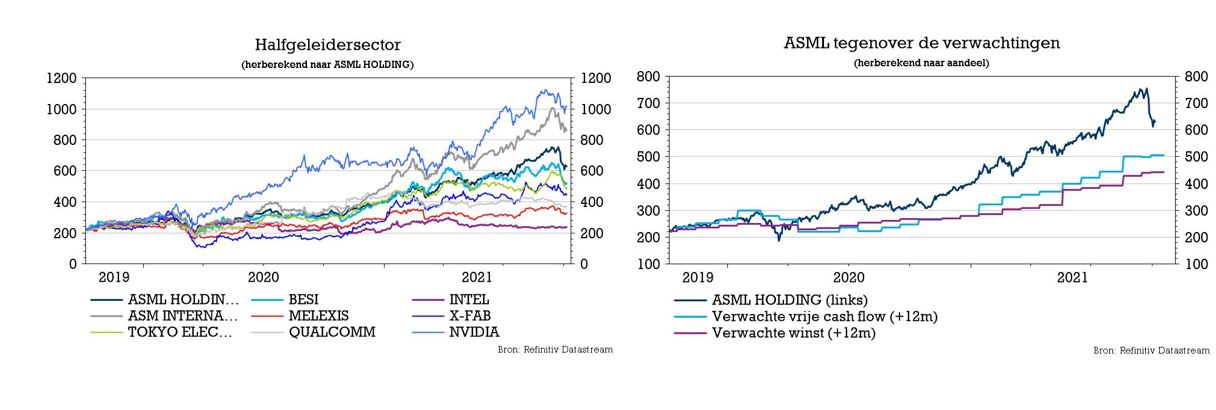

ASML: hoger koersdoel én advies

Vorige week organiseerde ook ASML zijn Investor Day. Deze bood niet alleen een diepgaande kijk op het productgamma en een technologische roadmap maar gaf ook een update over de strategie, de financiële vooruitzichten en de laatste markttrends. De winstramingen van KBC Securities voor de komende 1 à 3 jaar werden opgewaardeerd met zo’n 5 à 10% maar werden vooral voor de periode na 2024 aanzienlijk verhoogd, namelijk met 20%. Centraal staan sterk verbeterde vooruitzichten voor DUV, hogere verkoopprijzen voor EUV-gerelateerde systemen en een grotere vraag naar service en field upgrades.

Waarderingsmodel bijgeschaafd

KBC Securities heeft de winstschatting voor de komende 1 tot 3 jaar gematigd opgewaardeerd met zo’n 5 à 10% maar gaf vooral een stevig ruk aan de winstgroei na 2024. Die schattingen gingen met een forse 20% hoger. Vooral te danken aan de sterk verbeterde vooruitzichten voor DUV (Deep Ultra Violet), hogere verkoopprijzen voor EUV-gerelateerd materiaal (Extreme Ultra Violet) en een grotere vraag naar service en field upgrades. Tot dat laatste behoort de verkoop van Installed Base Management en grotere schaalvoordelen.

Analist Ruben Devos mikt nu op een verkoop van 381 eenheden in 2025, wat dik 30% hoger ligt dan de vorige prognoses. Dat is voornamelijk te danken aan een bijstelling in het segment van de meer klassieke DUV-systemen. In 2025 kunnen er zo’n 236 Dry-systemen worden verscheept, waarvan 179 KrF-systemen (krypton fluoride). ASML mikt volgens zijn nieuwe schattingen zelf op een cijfer dat tussen de 190 en 290 kan schommelen. Daarnaast kunnen er ook zo’n 80 ArF-systemen (argon fluoride) aan de man gebracht worden.

Wat EUV betreft, heeft KBC Securities het aantal verkochte systemen in grote lijnen ongewijzigd gelaten. De gemiddelde verkoopprijs werd wel opgetrokken (mix van 0,33 NA scanners en 0,55 NA scanners) van 148 miljoen euro in 2021 tot 200 miljoen euro in 2025. Dat komt door de lancering van steeds geavanceerdere NXE-tools, die een hogere doorvoer en betere overlay bieden en door de introductie van High-NA-tools (met verkoopprijzen tot ruim boven 300 miljoen euro). ASML is van plan 5 tot 6 High-NA tools te verschepen in 2024 om te voldoen aan de onderzoeks- & ontwikkelingsbehoeften van haar klanten. Daarna zal het de leveringen opvoeren waardoor de productie van grote volumes wordt ondersteund en de capaciteit in de eerste twee à drie jaar wordt verdubbeld.

Opwaartse risico's voor vooruitzichten '25-'30’

Op langere termijn verwacht ASML een gemiddelde groeivoet van de omzet van 11% in de periode 2020-2030. Als uitgegaan wordt van het middelpunt van die 2025-vooruitzichten zou de gemiddelde groeivoet dalen van 14% in de eerste helft van het decennium tot 8% in de tweede helft. De verwachtingen voor de langere termijn van de onderneming zijn gebaseerd op een constant marktaandeel en een constante litho-intensiteit vanaf 2025. Dat betekent een scherpe trendommekeer aangezien de lithografie-investeringen naar verwachting met 13,8% per jaar zullen stijgen in de periode 2017 tot en met 2025. Dat is veel meer dan de ruimere prognose die een gemiddelde groeivoet van 5,9% vooropstelt voor de WFE-markt.

Bovendien zal het aandeel van de lithografische investeringen in de totale investeringen voor apparatuur naar verwachting stijgen van 18% in 1997 tot 25% in 2025. Andere belangrijke elementen waarmee rekening moet worden gehouden zijn:

- ASML heeft geen scenario-analyse ontwikkeld voor de periode 2025 tot en met 2030, in tegenstelling tot haar planning voor 2020 tot en met 2025.

- ASML is van plan is meer capaciteit te bouwen dan vandaag wordt verwacht.

- ASML verwacht High-NA HVM niet voor 2025.

Deze veronderstellingen, samen met het feit dat ASML de toekomstige marktvraag consequent heeft onderschat (iets dat het management in de recente gesprekken met analisten herhaaldelijk naar voren heeft gebracht), wijzen op een mogelijke opwaartse trend in de tweede helft van dit decennium.

KBC Securities over ASML

Het nieuwe koersdoel van 770 euro waardeert ASML op een EV/EBIT multiple van 40x voor 2022. Dat impliceert een premie van 40% in vergelijking met zijn historisch gemiddelde over 3 jaar. KBC Securities meent dat deze premie gerechtvaardigd is, gezien de steeds belangrijker wordende positie van ASML in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie. Ook speelt de zichtbaarheid op lange termijn een grote rol, want die is beter dan bij elke andere fabrikant. Daarnaast mag ook het steilere groeitraject niet onderschat worden. Ondanks de indrukwekkende update op de investeerdersdag is het aandeel de voorbije twee weken met bijna 20% gedaald, wat volgens KBCS niet gerechtvaardigd is. Het hogere koersdoel lokt daarom ook een adviesverhoging uit van “Houden” naar “Kopen”.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Twitter verkoopt mobiel advertentiebedrijf MoPub

- Twitter (+9% nabeurs) verkoopt zijn mobiel advertentiebedrijf MoPub aan AppLovin voor 1,05 miljard dollar in contanten. Dat is meer dan dat het zelf betaalde in 2013 (350 miljoen dollar). MoPub, dat vorig jaar ongeveer 188 miljoen omzet voor Twitter genereerde, stelt bedrijven in staat om hun advertentie-inventaris in real time bij te houden. Het is vergelijkbaar met Google's DoubleClick. Twitter gaat zich nu concentreren op zijn kernactiviteiten door de ontwikkeling van nieuwe producten en functies te versnellen om zo de omzet in 2023 te verdubbelen tot 7,5 miljard dollar.

EU beraadt zich over toegevingen Nvidia in Arm-dossier

- Nvidia (+1,2%) deed een aantal toegevingen in een poging om antitrustgoedkeuring van de EU te krijgen voor de overname voor 54 miljard dollar van de Britse chipontwerper Arm, eigendom van het Japanse SoftBank. De Europese regelgever geeft zichzelf tot 27 oktober om een besluit te formuleren. Nvidia onderstreept dat Arm als een neutrale technologieleverancier zou blijven bestaan. Met dit te benadrukken, wil Nvidia de bezorgdheid van klanten zoals Qualcomm, Samsung Electronics en Apple wegnemen.

Dow verwacht bedrijfskasstroom te verhogen met 3 miljard dollar tegen 2030

- Dow (+0,3%) verwacht om tegen 2030 zo’n 3 miljard dollar toe te voegen aan de bedrijfskasstroom. Dat liet de groep weten op haar investeerdersdag. Daarbij werden ook plannen bekendgemaakt om een nieuwe, “netto-nul koolstofuitstoot ethyleen en derivaten”-faciliteit te bouwen. Investeringen op korte termijn in verpakkingen, speciale kunststoffen, coatings en enkele andere activiteiten zullen naar verwachting ongeveer 2 miljard dollar aan extra bedrijfskasstroom opleveren. Het nieuwe ethyleen- en derivatencomplex zal naar verwachting tegen 2030 ongeveer 1 miljard dollar per jaar opleveren.

Boston Scientific neemt Baylis Medical Company over

- Boston Scientific (+0,9%) neemt Baylis Medical Company over voor 1,75 miljard dollar. De deal verschaft Boston Scientific toegang tot de NRG- en VersaCross-platformen van Baylis. Die gebruiken radiofrequentie om de toegang tot de linkerkant van het hart te vergemakkelijken. Boston Scientific haalt ook Baylis' geleidingsdraden, sheaths en dilators binnen die bij dergelijke procedures worden gebruikt. Het verwacht dat Baylis in 2022 200 miljoen dollar netto omzet zal genereren.

Constellation Brands rapporteerde groter dan verwachte winstdaling

- Constellation Brands (-0,7%) rapporteerde over het tweede kwartaal een winstdaling ten opzichte van vorig jaar die groter was dan verwacht. Exclusief éénmalige elementen kwam de winst uit op 2,38 dollar per aandeel, terwijl op 2,77 dollar was gerekend. De omzet steeg wel met 4.9% tot 2,37 miljard dollar, van 2,26 miljard een jaar eerder.

Jonge Zweden en Denen krijgen voorlopig geen Covid-vaccin van Moderna meer

- Zweden en Denemarken zetten het gebruik van het vaccin COVID-19 van Moderna (-8,9%) voor mensen die in 1991 of later zijn geboren on hold. Uit gegevens is immers gebleken dat het aantal myocarditis en pericarditisgevallen onder gevaccineerde jongeren en jongvolwassenen is toegenomen. Bij deze aandoeningen is er sprake van een ontsteking van het hart. "Het verband is vooral duidelijk als het gaat om het vaccin Spikevax van Moderna, vooral na de tweede dosis".

Moderna plant fabriek in Afrika voor productie van Covid-vaccins

- Moderna is van plan om ongeveer 500 miljoen dollar te investeren in de bouw van een fabriek in Afrika om jaarlijks tot 500 miljoen doses mRNA-vaccins te produceren. De nieuwe fabriek zal ook bottel- en verpakkingsfaciliteiten omvatten. Voor de vaccins zal gebruik worden gemaakt van de mRNA-technologie van Moderna. In de verklaring werd niet gezegd of het zou gaan om de COVID-19-prik van het Amerikaanse bedrijf.

GM wil tegen 2030 de omzet verdubbelen

- General Motors (-0,7%) CEO Barra vertelde beleggers woensdag dat de automaker tegen 2030 de omzet wil verdubbelen en de winst uit verbrandingsvoertuigen wil opvoeren, ook al rolt het zijn nieuwe elektrische voertuigen verder uit. Als dit lukt, meent GM dat de jaarlijkse omzet in 2030 ongeveer 280 miljard dollar zou bedragen en de automaker in de VS marktleider wordt in de verkoop van elektrische voertuigen. CFO Jacobson zei dat GM negen tot tien miljard dollar aan jaarlijkse investeringen voor elektrische voertuigen en andere initiatieven kan financieren en tegelijkertijd geld kan teruggeven aan de aandeelhouders.

Levi Strauss & Co overtrof de omzet- en winstramingen

- Levi Strauss & Co (+3,7% nabeurs) overtrof de omzet- en winstramingen voor het derde kwartaal. De verkoop van jeans ging omhoog omdat mensen hun garderobe opfristen nadat ze terugkeerden naar het normale sociale leven na de versoepeling van de pandemische beperkingen. De netto omzet steeg van 1,06 miljard dollar tot 1,50 miljard dollar. Analisten hadden gemiddeld 1,48 miljard verwacht. Levi Strauss € Co verdiende 48 cent per aandeel. Dat is meer dan de verhoopte 38 dollarcent. Het gaat voor 200 miljoen dollar eigen aandelen inkopen.

Zoekmachines vragen EU om actie tegen Google

- Omdat ze nog steeds wachten op de positieve resultaten van een antitrustuitspraak tegen Alphabet’s (+1,1%) Google uit 2018, dringen de zoekmachines DuckDuckGo, Ecosia, Qwant en Lilo er bij EU-wetgevers op aan om via nieuwe techregels actie te ondernemen tegen Google. De Europese Commissie legde Google een recordboete van 5 miljard dollar op voor het oneerlijk gebruik van Android om de dominantie van zijn zoekmachine te cementeren. De Commissie beval het bedrijf te zorgen voor een gelijk speelveld voor rivalen. Google zei vier maanden geleden dat het rivalen gratis zou toelaten op Android-apparaten in Europa zodat ze kunnen concurreren om de standaardzoekmachine te worden.

AT&T in opspraak wegens steun aan One America News

- Uit een onderzoek van Reuters van rechtbankverslagen blijkt dat AT&T (-0,1%) een rol speelde bij het creëren en financieren van One America News. Dat is het extreem-rechtse netwerk waarvan het succes en de kijkcijfers stegen te midden van de triomf en het tumult van de Trump-regering. “One America News”-oprichter en -CEO Robert Herring getuigde dat de inspiratie om het netwerk in 2013 te lanceren afkomstig was van AT&T executives. Ook de centen ervoor kwamen uit die richting.

ASMI: hoger koersdoel

De chipsector onderging recent een heuse correctie op de beurs maar dat is volgens KBC Securities niet geheel terecht. Na de recente investeerdersdag bij ASM International was de tijd rijp om de schattingen in het waarderingsmodel op te vijzelen. De winstramingen liggen nu 3 à 6% hoger dan voorheen terwijl de omzetprognose 5 à 10% opgetrokken wordt. ASMI zal tussen 2020 en 2025 jaarlijks met 18% groeien.

Marktleider in ALD, groeiend in Epitaxy

In september heeft onderzoeksbureau VLSI zijn vooruitzichten voor de WFE-markt (wafer fab equipment) herzien met een gemiddelde groeivoet van 10% voor de periode 2020 tot en met 2025. In de afgelopen vijf jaar groeide ASMI 1,5x sneller dan de WFE-markt. KBC Securities-analist Ruben Devos verwacht dat deze "outperformance" zal aanhouden aangezien de verkoop van apparatuur een gemiddelde groei van 19% zal bereiken in de periode 2020 tot en met 2025. Binnen de mix zal de groei van single-wafer ALD (atomic layer deposition) gelijke tred houden met de totale verkoop van apparatuur terwijl een verdubbeling van het marktaandeel in Epitaxy, en het bijbehorende groeipercentage (groeivoet van zo’n 30%), enigszins teniet zal worden gedaan door de selectieve groei in CVD (chemical vapor deposition) en ovens (groeivoet van zo’n 10%).

ASMI zelf verwacht een groei met meer dan 10%. Terwijl middellange termijnvoorspellingen voor de WFE-markt door VLSI of andere marktonderzoeksbureaus er soms ver naast zitten, heeft ASMI de trends in de ALD-markt voor single wafers wel accuraat voorspeld. In Epitaxy, een kleinere en overvollere markt, was het moeilijker om voorspellingen te doen omdat ASMI er geen marktleider is. Toch heeft ASMI zichzelf meer op de kaart gezet in Epitaxy, dankzij een verdrievoudiging van haar marktaandeel tussen 2016 en 2020 en dankzij de opmars in het geavanceerde CMOS-segment.

Extra cash voor beleggers

ASMI bouwde in de loop der jaren een aanzienlijke kasvoorraad op, die samen met het financiële belang in ASM PT zorgt voor een liquiditeitspositie van zo’n 1,5 miljard euro tegen het einde van 2021. Hoewel dit natuurlijk een goede financiële flexibiliteit biedt, doet het twijfel rijzen over de vraag of de kapitaalstructuur kan worden verbeterd. De sector is minder cyclisch geworden dan in de boom/bust-periodes van enkele decennia geleden en de voorspelbaarheid van toekomstige kasstromen is aanzienlijk verbeterd. De groep kan daardoor structureel meer schulden aangaan dan voorheen.

In de vooruitzichten van KBC Securities wordt rekening gehouden met een aanzienlijke stijging van de onderzoeks & ontwikkelings-uitgaven. De investeringen zullen in verhouding tot de omzet naar verwachting dalen door het, op outsourcing gebaseerde, bedrijfsmodel van ASMI en de relatief geringe behoefte aan capaciteitsuitbreiding. Het bedrijf staat er zelfs zo goed voor dat het kansen voor fusies en overnames kan grijpen wanneer die zich voordoen terwijl het toch kan blijven investeren in groei van de activiteiten.

Op basis van een minimale kaspositie van 600 miljoen euro vertaalt zich dat in de verwachting dat ASMI zo’n 2 à 4% van zijn beurswaarde kan teruggeven aan de aandeelhouders. En in dit scenario werd niet eens rekening gehouden met een (gedeeltelijke) desinvestering van ASMI's belang in ASM PT.

Investment case

Terwijl de verwachte winstgroei door KBCS met zo’n 3 à 6% werd verhoogd, gaat de prognose voor de omzetgroei vlot 5 à 10% hoger. Dat impliceert dus een dalende marge door hogere Onderzoeks & Ontwikkelingsuitgaven en een hogere effectieve belastingvoet. Analist Ruben Devos verwacht dat de groep tussen 2020 en 2025 een gemiddelde omzetgroeivoet van 18% zal bereiken, dankzij meer bestellingen van de Atomic Layer Deposition (ALD) en Epitaxy-technologieën door klanten uit de logica- en gieterijsector. Die moeten aanzienlijk veel investeren in sub 10-nm nodes. Ze zullen in toenemende mate ASMI's Atomic Layer Deposition (ALD) en Epitaxy tools nodig hebben. Daarnaast wint het bedrijf terrein op de geheugenmarkt, met name op het gebied van DRAM, dat meer op logica lijkende lagen gebruikt en meer ALD-gereedschappen nodig heeft. Trends die al aan de gang waren, zoals de vraag naar geavanceerde connectiviteitsdiensten, rekenkracht, immersive gaming, AI, enz. hebben in 2020 alleen nog maar aan kracht gewonnen en zorgen daardoor voor een grotere vraag naar halfgeleiders op lange termijn. KBCS verwacht dat de winst per aandeel in de periode 2020-2023 daarom met dubbele cijfers kan blijven groeien.

KBC Securities over ASMI

Het koersdoel stijgt van 290 naar 350 euro. Aan die prijs wordt het aandeel gewaardeerd aan een EV/EBIT waarderingsmultiple van 28x voor 2022. Dat is bijzonder fors want het ligt minstens dubbel zo hoog als de vergelijkbare multiple van sectorgenoten Lam Research en Applied Materials. Maar deze premie is niettemin gerechtvaardigd omwille van het marktleiderschap dat ASMI in de veelbelovende ALD-markt voor single-wafers heeft. Daarnaast heeft de groep uitzicht op een groter marktaandeel in Epitaxy, is er de verbeterde zichtbaarheid en heeft het de optimale positie om in te spelen op belangrijke trends in de routekaart (van FinFET naar GAA-transistors, verdere schaalvergroting en 3D-overgangen).

Het aandeel sloot gisteren af op 320,5 euro. Er is dus slechts een beperkte koerswinst nodig (9%) om het koersdoel van 350 euro te bereiken. Dat heeft alles te maken met de indrukwekkende rally van de afgelopen 18 maanden, waarbij het aandeel al verviervoudigde en zo zijn sectorgenoten ver achter zich liet. Daarom meent KBC Securities dat een “Kopen”-advies niet langer gerechtvaardigd is. Dat wordt bijgesteld naar “Houden”.

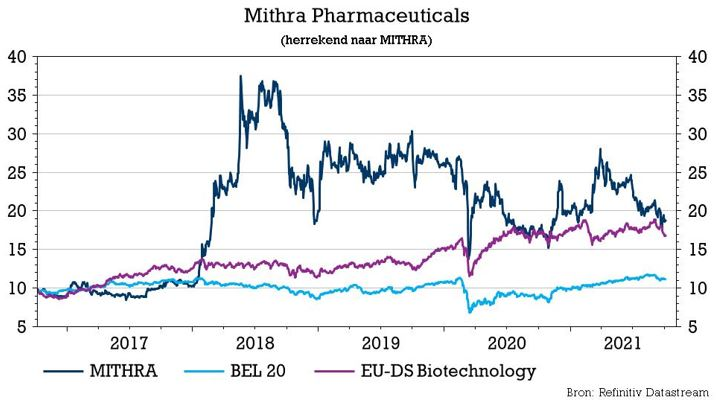

Mithra: opnieuw vertraging voor Myring

Nadat een aanvraag voor de marktlancering van Myring werd ingediend bij de FDA kregen Mithra en commerciële partner Mayne Pharma opnieuw een zogeheten Complete responsbrief (CRL) in de bus. Daarin wordt om aanvullende informatie gevraagd waardoor er vertraging op het dossier zit. Nieuwe tegenvaller dus. Maar KBC Securities tilt er niet al te zwaar aan, zolang Estelle en Donesta niet teleurstellen.

Uitstel is geen afstel

Mithra’s commerciële partner Mayne Pharma heeft een nieuwe complete responsbrief (CRL) ontvangen met betrekking tot zijn verkorte aanvraag voor de generische anticonceptiering Myring. Mayne Pharma moet dus aanvullende compatibiliteitsgegevens verstrekken en zal, in nauwe samenwerking met Mithra, trachten voor het einde van het jaar een antwoord in te dienen.

Na het bekijken van de antwoorden op de vorige CRL wil de FDA via deze nieuwe CRL meer details over de technische specificaties van het product. Zodra het antwoord is ingediend, zal de FDA een nieuwe streefdatum geven. De vertraging verandert echter niets aan Mithra's of Mayne’s plannen om het geneesmiddel op de Amerikaanse markt te brengen. Myring is reeds buiten de VS beschikbaar in 12 landen wereldwijd met bijkomende lanceringen die nog gepland zijn dit jaar.

Ter herinnering: Myring is een generieke versie van het merkgeneesmiddel NuvaRing van Merck & Co dat in april 2018 zijn exclusiviteit verloor. De omzet van NuvaRing bedroeg in 2017 vlot 761 miljoen dollar, waarvan ongeveer 75% afkomstig was uit de Amerikaanse regio.

KBC Securities over Mithra

De nieuwe CRL is de derde voor Myring, wat betekent dat de tijdlijn voor de lancering in de VS opnieuw zal worden beïnvloed. Hoewel de CRL Mithra vraagt om een aantal technische kenmerken nader toe te lichten en te specificeren, meent het bedrijf niet dat bijkomende studies nodig zijn. Daarom verwacht KBC Securities geen materiële impact op de kosten.

Samen met Mayne wil Mithra tegen het einde van het jaar een antwoord indienen. Volgens KBC Securities zou dit de timing voor een potentieel groen licht met zes tot tien maanden uitstellen, naar de tweede helft van 2022. Mithra vertrouwt er op dat het tegen die tijd een positief resultaat krijgt en blijft zich inzetten om Myring op de Amerikaanse markt te brengen.

De nieuwe CRL volgt kort op het nieuws van het stopzetten van het onderzoek naar PeriNesta en de gemiste primaire eindpunten voor E4's Covid-19 studie. KBC Securities herhaalt dat de waardering niet is gebaseerd op een van deze activa. Ontdaan van zijn nevenprojecten PeriNesta en Coronesta blijft de business case van KBC Securities voor Mithra voornamelijk draaien rond:

- Estelle

- Donesta

- de CDMO

De belangrijkste triggers daarbij zijn de resultaten van Donesta's fase III primaire werkzaamheid die eind 2021, begin 2022 worden verwacht. Het advies blijft onveranderd op “Kopen” met een koersdoel van 33,50 euro.

Beursnieuws België en Nederland

Amerikaanse FDA wil verduidelijking over lancering van Mithra's Myring

- Mithra's commerciële partner in de VS, Mayne Pharma, mag het gaan uitleggen bij de Amerikaanse FDA. Die stuurde een vermaledijde “complete response letter” als antwoord op de aanvraag tot marktlancering van de anticonceptiering Myring op basis van het natuurlijke hormoon estetrol. De FDA stelde vorig jaar al een reeks vragen aan Mayne en heeft nu dus nog extra verduidelijking nodig. De FDA stelde geen vragen over het productieproces van Myring, dat sinds 2020 in Europa vermarkt wordt en normaal begin 2022 op de Amerikaanse markt moest komen. De lancering in Amerika zal allicht 6 à 10 maanden vertraging oplopen. Het “Kopen”-advies en 33,5 euro koersdoel blijft.

Payton Planar neemt Yuval Yativ in dienst

- Transformatorenbedrijf Payton Planar gaat de 22-jarige Yuval Yativ in dienst nemen in het laboratorium dat milieutesten uitvoert. Omdat die man de zoon is van CEO Doron Yativ en de kleinzoon van voorzitter en oprichter David Yativ, kunnen we dat bericht in het laatje “opmerkelijk” plaatsen. Om zeker te zijn dat er niets verkeerd aan de hand is, werd ook gemeld dat de man zo’n 1.700 euro minder dan het nationaal gemiddelde in Israël zal gaan verdienen.

Goedkeuring bod van Greiner op Recticel door FSMA

- De FSMA keurde de prospectus voor het bod van Greiner voor diens overnamebod op alle uitstaande aandelen van Recticel goed. Die laatste is van mening dat het bod van 13,5 euro een aanzienlijke onderwaardering inhoudt. Recticel blijft daarom zijn strategische alternatieven actief bekijken. Het bod zal van start gaan op 14 oktober. Op basis van EV/REBITDA multiples voor 2022 voor de verschillende divisies (7,5x voor Flexible Foams, 5,5x voor Bedding en 11,0x voor Isolatie), blijft de door KBC Securities geschatte reële waarde voor Recticel stabiel op 16 euro per aandeel. Dat is ook het koersdoel, met “Opbouwen”-advies.

ASM International voorziet jaarlijkse groei van 18%

- Na de Investor Day van ASMI heeft KBCS de winstramingen met 3 à 6% verhoogd, terwijl de omzetprognose 5 à 10% opgetrokken werd. Dit ondanks de hogere O&O-uitgaven en een hoger effectief belastingtarief. Niettemin zal ASMI tussen 2020-2025 jaarlijks met 18% groeien. Het koersdoel wordt opgetrokken van 290 naar 350 euro, wat een EV/EBIT-multiple voor 2022 impliceert van 28x, dubbel zoveel als dat van concurrenten LAM en Applied Materials. Het advies daalt van “Kopen” naar “Houden”.

ASML Holding verhoogt ramingen voor na 2024

- Ook ASML Holding hield recent zijn Investor Day. De winstramingen voor de komende 1 à 3 jaar werden opgewaardeerd met zo’n 5 à 10%. Maar de ramingen voor na 2024 gingen aanzienlijk hoger: +20%, dankzij sterk verbeterde vooruitzichten voor DUV, hogere verkoopprijzen voor EUV-gerelateerde systemen en een grotere vraag naar service en field upgrades. Dat laat een koersdoelverhoging toe van 640 naar 770 euro, goed voor een EV/EBIT-multiple voor 2022 van 40x, een premie van 40% ten opzichten van het 3-jaarsgemiddelde. Het advies stijgt van “Houden” naar “Kopen”.

HAL rondt overname van 64% in CaseGi Holding af

- HAL heeft de overname van 64% van CaseGi Holding (eigenaar van Pro Gamers Group) met succes ten einde gebracht. De deal is gebaseerd op een ondernemingswaarde van 820 miljoen euro en werd al op 29 juni 2021 bekendgemaakt. Pro Gamers is actief in de online verkoop en distributie van computer gaming apparatuur en accessoires, zowel van eigen merken als van merken van derden, met web shops in Duitsland, Finland, Groot-Brittannië en Australië. Het draait zo’n 627 miljoen euro omzet.

Veolia breidt lopend testprogramma van NX Filtration uit

- Veolia gaat een lopend testprogramma op basis van de nanofiltratietechnologie van NX Filtration uitbreiden. In dat programma wordt de nanofiltratietechniek getest voor het hergebruiken van afvalwater uit een gemeentelijke afvalwaterzuiveringsinstallatie en voor de behandeling van oppervlaktewater. Goed nieuws, echter zonder financiële details.

Ter Beke neemt Imperial Meat en Stegeman over

- Ter Beke haalt zijn slag binnen en mag Imperial Meat en Stegeman, de Belgische en Nederlandse dochters van de voedingsmultinational Sigma, overnemen. Financiële details van de deal werden niet gegeven maar dankzij de overname wil Ter Beke beter inspelen op het toegenomen belang van snacks en de stijgende vraag naar vegetarische en plantaardige producten. De deal brengt zo’n 300 miljoen euro extra omzet met zich mee zodat Ter Beke richting 1 miljard euro omzet evolueert. Geen impact op 140 euro koersdoel en “Kopen”-advies.

WDP wordt eigenaar van DPG Media Services-site

- WDP wordt eigenaar van de DPG Media Services-site langs de E17 te Lokeren, goed voor 37.000 vierkante meter aan bebouwde oppervlakte. Het kreeg een optie op een bijkomende 20.000 vierkante meter aan toekomstig ontwikkelingspotentieel. DPG Media Services zal het pand verder huren op basis van een 3-6-9 huurovereenkomst aan marktconforme voorwaarden. De transactie gebeurt via een inbreng in natura, tegen 769.186 nieuwe aandelen WDP aan 33,38 euro, wat het eigen vermogen versterkt met 25,7 miljoen euro. Geen impact op “Houden”-advies en 32 euro koersdoel.