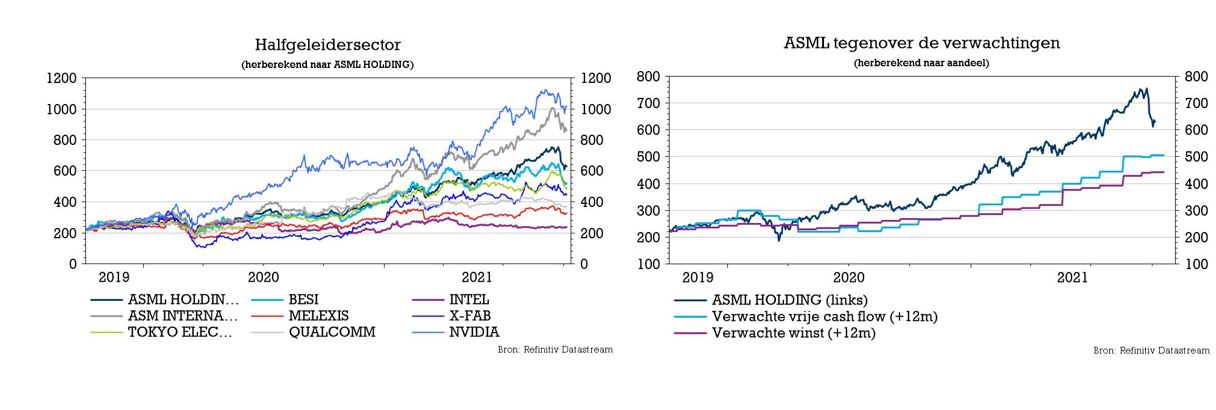

do. 7 okt 2021

Vorige week organiseerde ook ASML zijn Investor Day. Deze bood niet alleen een diepgaande kijk op het productgamma en een technologische roadmap maar gaf ook een update over de strategie, de financiële vooruitzichten en de laatste markttrends. De winstramingen van KBC Securities voor de komende 1 à 3 jaar werden opgewaardeerd met zo’n 5 à 10% maar werden vooral voor de periode na 2024 aanzienlijk verhoogd, namelijk met 20%. Centraal staan sterk verbeterde vooruitzichten voor DUV, hogere verkoopprijzen voor EUV-gerelateerde systemen en een grotere vraag naar service en field upgrades.

Waarderingsmodel bijgeschaafd

KBC Securities heeft de winstschatting voor de komende 1 tot 3 jaar gematigd opgewaardeerd met zo’n 5 à 10% maar gaf vooral een stevig ruk aan de winstgroei na 2024. Die schattingen gingen met een forse 20% hoger. Vooral te danken aan de sterk verbeterde vooruitzichten voor DUV (Deep Ultra Violet), hogere verkoopprijzen voor EUV-gerelateerd materiaal (Extreme Ultra Violet) en een grotere vraag naar service en field upgrades. Tot dat laatste behoort de verkoop van Installed Base Management en grotere schaalvoordelen.

Analist Ruben Devos mikt nu op een verkoop van 381 eenheden in 2025, wat dik 30% hoger ligt dan de vorige prognoses. Dat is voornamelijk te danken aan een bijstelling in het segment van de meer klassieke DUV-systemen. In 2025 kunnen er zo’n 236 Dry-systemen worden verscheept, waarvan 179 KrF-systemen (krypton fluoride). ASML mikt volgens zijn nieuwe schattingen zelf op een cijfer dat tussen de 190 en 290 kan schommelen. Daarnaast kunnen er ook zo’n 80 ArF-systemen (argon fluoride) aan de man gebracht worden.

Wat EUV betreft, heeft KBC Securities het aantal verkochte systemen in grote lijnen ongewijzigd gelaten. De gemiddelde verkoopprijs werd wel opgetrokken (mix van 0,33 NA scanners en 0,55 NA scanners) van 148 miljoen euro in 2021 tot 200 miljoen euro in 2025. Dat komt door de lancering van steeds geavanceerdere NXE-tools, die een hogere doorvoer en betere overlay bieden en door de introductie van High-NA-tools (met verkoopprijzen tot ruim boven 300 miljoen euro). ASML is van plan 5 tot 6 High-NA tools te verschepen in 2024 om te voldoen aan de onderzoeks- & ontwikkelingsbehoeften van haar klanten. Daarna zal het de leveringen opvoeren waardoor de productie van grote volumes wordt ondersteund en de capaciteit in de eerste twee à drie jaar wordt verdubbeld.

Opwaartse risico's voor vooruitzichten '25-'30’

Op langere termijn verwacht ASML een gemiddelde groeivoet van de omzet van 11% in de periode 2020-2030. Als uitgegaan wordt van het middelpunt van die 2025-vooruitzichten zou de gemiddelde groeivoet dalen van 14% in de eerste helft van het decennium tot 8% in de tweede helft. De verwachtingen voor de langere termijn van de onderneming zijn gebaseerd op een constant marktaandeel en een constante litho-intensiteit vanaf 2025. Dat betekent een scherpe trendommekeer aangezien de lithografie-investeringen naar verwachting met 13,8% per jaar zullen stijgen in de periode 2017 tot en met 2025. Dat is veel meer dan de ruimere prognose die een gemiddelde groeivoet van 5,9% vooropstelt voor de WFE-markt.

Bovendien zal het aandeel van de lithografische investeringen in de totale investeringen voor apparatuur naar verwachting stijgen van 18% in 1997 tot 25% in 2025. Andere belangrijke elementen waarmee rekening moet worden gehouden zijn:

- ASML heeft geen scenario-analyse ontwikkeld voor de periode 2025 tot en met 2030, in tegenstelling tot haar planning voor 2020 tot en met 2025.

- ASML is van plan is meer capaciteit te bouwen dan vandaag wordt verwacht.

- ASML verwacht High-NA HVM niet voor 2025.

Deze veronderstellingen, samen met het feit dat ASML de toekomstige marktvraag consequent heeft onderschat (iets dat het management in de recente gesprekken met analisten herhaaldelijk naar voren heeft gebracht), wijzen op een mogelijke opwaartse trend in de tweede helft van dit decennium.

KBC Securities over ASML

Het nieuwe koersdoel van 770 euro waardeert ASML op een EV/EBIT multiple van 40x voor 2022. Dat impliceert een premie van 40% in vergelijking met zijn historisch gemiddelde over 3 jaar. KBC Securities meent dat deze premie gerechtvaardigd is, gezien de steeds belangrijker wordende positie van ASML in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie. Ook speelt de zichtbaarheid op lange termijn een grote rol, want die is beter dan bij elke andere fabrikant. Daarnaast mag ook het steilere groeitraject niet onderschat worden. Ondanks de indrukwekkende update op de investeerdersdag is het aandeel de voorbije twee weken met bijna 20% gedaald, wat volgens KBCS niet gerechtvaardigd is. Het hogere koersdoel lokt daarom ook een adviesverhoging uit van “Houden” naar “Kopen”.