wo. 6 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Investeerdersevents

- Tesla – Algemene Vergadering

- Colruyt – Buitengewone Algemene Vergadering

- Sika – Capital Markets Day

- Evonik Industries – Capital Markets Day

- Ex-dividend

- DS Smith

- Telenor

- Taylor Wimpey

- Intuit

- Verizon Communications

- AT&T

- Banco Bilbao Vizcaya Argentari

- Darden Restaurants

- Mastercard Inc

- Kingfisher

- American Express

- General Mills

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen

- China: markten gesloten

- Duitsland: industriële productie

- Frankrijk: handelsbalans

- Italië: kleinhandelsverkopen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

PepsiCo verwacht de verkoopprijzen te verhogen

- PepsiCo zal waarschijnlijk begin volgend jaar de prijzen opnieuw verhogen, nadat het dat recent ook al deed omwille van duurdere grondstofprijzen en lagere winstmarges. PepsiCo verwacht dat de meeste verstoringen van de toeleveringsketen tegen het einde van 2021 zullen afnemen. In het voorbije kwartaal steeg de omzet met 9% op jaarbasis en steeg de kernwinst per aandeel met 5,5% tot 1,79 dollar. De jaarvooruitzichten werden opgetrokken van 6% tot 8% omzetgroei en tot meer dan 6,20 dollar kernwinst.

Merck zal Covid-19 pil ook in Singapore verkopen

- Merck kondigde een leverings- en koopovereenkomst aan die Singapore toegang zal geven tot zijn experimentele pil tegen COVID-19. Molnupiravir zou het eerste orale antivirale medicijn voor COVID-19 zijn. Merck streeft momenteel naar goedkeuring van de pil door de Amerikaanse Food and Drug Administration. Australië heeft de Merck-pil ondertussen ook gekocht, terwijl Thailand, Zuid-Korea, Taiwan en Maleisië in gesprek zijn geweest om de pil te kopen.

Southwest Gas Holdings neemt Questar Pipelines over

- Southwest Gas Holdings neemt Questar Pipelines over van Dominion Energy, ondanks de bezwaren van de activistische investeerder Carl Icahn. Southwest Gas, dat 1,545 miljard dollar in contanten betaalt en 430 miljoen dollar schuld op zich neemt, argumenteerde dat de overname aanzienlijke financiële en strategische voordelen zal opleveren voor het bedrijf, de aandeelhouders, werknemers en partners. De deal zou al in 2022 een stijging van de winst per aandeel opleveren.

Johnson & Johnson diende aanvraag in voor boosterdosis bij FDA

- Johnson & Johnson heeft bij de Amerikaanse Food and Drug Administration (FDA) gegevens ingediend voor de goedkeuring van een boosterdosis van haar eenmalige dosis van het Covid-19-vaccin voor volwassenen.

PepsiCo schuift inflatiezorgen (een beetje) weg

PepsiCo imponeerde met meer dan behoorlijke derdekwartaalcijfers, waarin de omzet op autonome basis met 9% steeg op jaarbasis. Dat zijn sterke én organische groeicijfers, niet enkel in vergelijking met 2020 maar ook in vergelijking met 2019. Voor dit jaar werden de vooruitzichten opgetrokken, zowel op winst- als op omzetniveau. Dat moet beleggers enig houvast en de nodige troost bieden omdat de inflatie niet vanzelfsprekend tot druk op de resultaten leidt. Maar de echte uitdaging op het gebied van de grondstofkosten zal pas in 2022 volgen.

Cijferoverzicht

De kernwinst per aandeel steeg vorig kwartaal met 5,5% tot 1,79 dollar, bij constante wisselkoersen. Dit brengt de organische omzetgroei op 8,4% en de winst per aandeel op 4,73 dollar. In vergelijking met het derde kwartaal van 2019, dus voor de uitbraak van covid-19, groeide de omzet autonoom met 13%. Van de 9% omzetgroei in het afgelopen jaar was 4% te danken aan volumegroei en 5% aan prijszetting.

Hoewel Noord-Amerika, de thuismarkt van PepsiCo, een sterke groei van 6% liet optekenen, kwamen de internationale activiteiten op de eerste plaats met een autonome omzetgroei van 14%. De omzet van Frito-Lay Noord-Amerika groeide autonoom met 5%. De afdeling vertegenwoordigt ruwweg een kwart van de totale omzet. Het bedrijfsresultaat werd echter beïnvloed door druk op de toeleveringsketen en gestegen grondstof-, arbeids- en transportkosten, naast tijdelijke fabrieksstoringen. De onderneming verwacht echter het niet-tijdelijke deel van de kosten in het vierde kwartaal te kunnen verzachten. Quaker Foods Noord-Amerika (4% van de omzet) groeide met slechts 1% en het bedrijfsresultaat daalde er zelfs als gevolg van inflatie.

Vooruitzichten opgetrokken

PepsiCo heeft zijn vooruitzichten voor 2021 opgetrokken. Het bedrijf verwacht nu een groei van ongeveer 8%, komende van 6%. De kernwinst zal naar verwachting “minstens 6,20 dollar” per aandeel bedragen, tegenover “6,20” dollar voorheen. Hoewel het ogenschijnlijk om een kleine nuancering gaat, kan de wijziging niettemin enige troost bieden aan beleggers die zich zorgen maken over de inflatievooruitzichten.

KBC Asset Management over PepsiCo

Al bij al is dit een behoorlijk resultaat, gezien het feit dat thuiswerkregimes (waar mensen meer tijd hebben voor een uitgebreid ontbijt) worden afgebouwd. Functionele voordelen en smaakinnovaties stuwden de groei. PepsiCo Beverages Noord-Amerika, goed voor ongeveer een derde van de omzet, groeide autonoom met 7%. Een groei die door de verschillende merken werd gedragen. Internationaal verkochten zowel de dranken als de snacks beter, terwijl de opkomende markten sterker groeiden dan de ontwikkelde markten. Uitzondering op deze regel zijn Australië, Spanje en in mindere mate het VK, want elk van deze landen tekende ook voor een sterke verkoop.

De echte uitdaging op het gebied van de grondstofkosten zal echter pas in 2022 volgen, aangezien de grondstoffenkosten, waar mogelijk, hoogstwaarschijnlijk voor de rest van het jaar zijn afgedekt voordat de inflatie haar hoogtepunt bereikt. Dit zou de lauwe reactie van de aandelenkoers kunnen verklaren. KBC AM blijft vertrouwen hebben in PepsiCo, dankzij een sterk gediversifieerde portefeuille, sterke merken met een goede innovatielijn en voldoende prijszettingsvermogen. Het “Houden”-advies blijft op de tabellen staan maar het koersdoel stijgt licht tot 160 dollar.

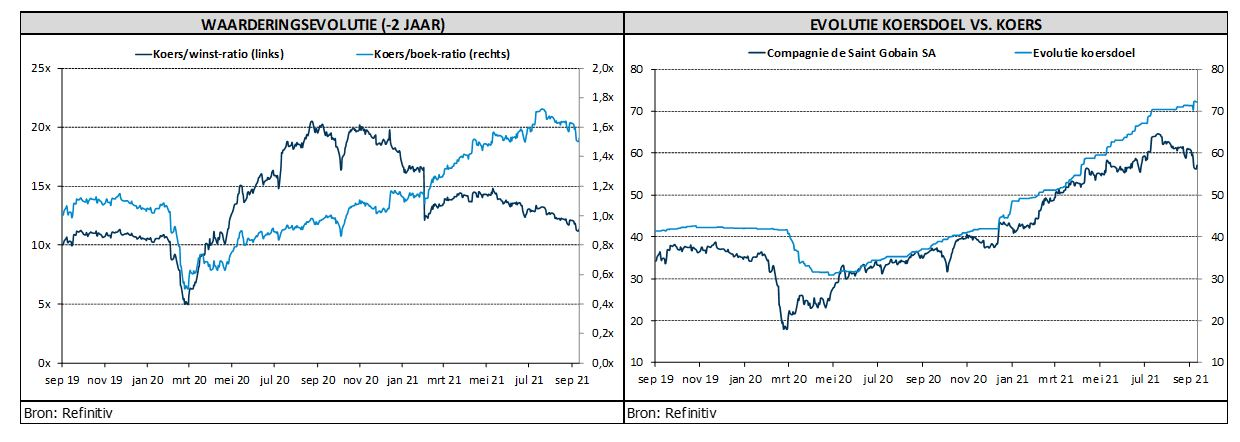

Saint-Gobain lanceert nieuw strategisch plan

Saint-Gobain organiseert vandaag zijn eerste Capital Markets Day onder zijn nieuwe CEO Benoit Bazin. De man stelde deze ochtend een reeks financiële doelstellingen op middellange termijn voor en legde daarbij de nadruk op de ESG-agenda van de groep. De groep herhaalde tevens de verwachtingen voor 2021 ondanks een duidelijke versnelling van de inflatie van de grondstof- en energiekosten. Het koersdoel van KBC AM stijgt van 65 naar 70 euro omdat de prognoses voor organische groei en marges naar boven bijgesteld werden.

Strategische visie

De groep heeft "Grow & Impact" gelanceerd, de opvolger van haar strategisch plan "Transform & Grow". De strategie leunt zwaar op duurzaam bouwen om de winstgroei te versnellen en zo waarde te creëren voor de aandeelhouders. Het plan omvat ambitieuze financiële doelstellingen inzake omzetgroei (3 à 5% per jaar), operationele marges (9 à 11%) en rendement op ingezet kapitaal (ROCE, 12 à 15%), terwijl ook een aanzienlijke cash return aan de aandeelhouders wordt beloofd in de vorm van dividenden en een aandeleninkoop van 2 miljard euro.

Financiële verwachtingen

De verwachtingen voor 2021 werden herhaald ondanks een duidelijke versnelling van de inflatie van de grondstof- en energiekosten. Die kosteninflatie zal nu naar verwachting meer dan 1,5 miljard euro bedragen tegenover een eerdere indicatie van 1,1 miljard euro, voornamelijk door hogere energiekosten in Europa. Om deze kosten te compenseren, moet Saint-Gobain een prijsstijging van 8% in haar industriële activiteiten doorvoeren in het tweede halfjaar. Dat werd reeds gerealiseerd in het derde kwartaal. De groep heeft ook 65% van haar aardgas- en elektriciteitskosten voor 2022 op termijn ingedekt. De eindvraag blijft ondertussen goed standhouden, met volumes die in het derde kwartaal met 1% op jaarbasis stegen, ondanks de moeilijke vergelijkingsbasis.

Grow & Impact

Sinds de implementatie van het vorige strategische "Transform & Grow"-plan in 2018 is de operationele marge met 270 basispunten gestegen tot 10,4% op jaarbasis eind juni 2021 (tegenover 7,7% in 2018). Dit dankzij de optimalisatie van de portefeuille, kostenbesparingen en hogere volumes die het operationele hefboomeffect stimuleren.

Het nieuwe "Grow & Impact"-plan mikt op een organische omzetgroei van 3 à 5% in de periode 2021 tot en met 2025, aangedreven door een structurele groei in de lichte en duurzame bouw (renovatie, lichte materialen, modulaire bouw). Saint-Gobain zal dat overlappen met een uitgebreid gamma van end-to-end oplossingen om tegemoet te komen aan de duurzaamheids- en prestatiebehoeften van zijn klanten.

ESG staat ook centraal en is nu opgenomen in de beloningsplannen van het management. Als onderdeel van haar doelstelling om koolstofneutraal te worden, streeft Saint-Gobain naar een absolute vermindering van 33% in scope 1, 2 en 3 emissies tegen 2030. De groep wil 72% van de omzet realiseren met duurzame oplossingen, die elk jaar door de groep worden verkocht en die tot 1.300 metrische ton CO2-uitstoot moeten vermijden.

KBC Asset Management over Saint-Gobain

De financiële doelstellingen van de investeerdersdag zien er zeer realistisch uit en waarschijnlijk ook conservatief. Saint-Gobain is gekend voor zijn “under promise / overdeliver”-mentaliteit. Op korte termijn is het belangrijkste punt de herbevestigde verwachtingen voor heel 2021, die de bezorgdheid over de evolutie van de kosten moeten wegnemen. KBC AM meent dat de focus op ESG door de markt zal worden verwelkomd, al zullen de nieuwe doelstellingen niet leiden tot zinvolle upgrades van de consensusramingen op korte of middellange termijn. Dat mag de pret niet bederven want voor het aandeel van Saint-Gobain kan er een aanzienlijke opwaartse trend ontluiken, aangezien de aandelen worden verhandeld tegen een koerswinstverhouding van amper 12x voor 2022. En dit terwijl kleinere sectorgenoten vlot verhandeld worden aan 25x.

Retail Estates bouwt portefeuille verder uit

Retail Estates timmert verder aan zijn winkelpark via de overname van 27 gebouwen van de familie Kaesteker, voorheen eigenaar van de nationale modeketen E3. In ruil voor een inbreng in natura verwerft die familie ruim 560.000 aandelen Retail Estates voor 63,95 euro. Alles bij elkaar een bescheiden transactie die volgens KBC Securities op een goede manier wordt gefinancierd. De verwachting voor de winst per aandeel zal worden opgetrokken maar de deal heeft geen impact op “Houden”-advies en 73 euro koersdoel.

27 extra modewinkels

Retail Estates koopt 27 winkelpanden op 17 sites, waarvan de overgrote meerderheid grenst aan sites waar Retail Estates reeds een cluster heeft uitgebouwd. De activa bevinden zich hoofdzakelijk in Vlaanderen (23 op een totaal van 27). Met uitzondering van 2 leegstaande winkels zijn alle winkelpanden verhuurd aan Belgische nationale winkelketens. Verkoper is de Belgische familie Kaesteker, voorheen eigenaar van de nationale modeketen E3. De deal zal 2,42 miljoen euro toevoegen aan de jaarlijkse huurinkomsten of c.a. 2,1% aan de geschatte huurinkomsten voor boekjaar 21/22. Daaruit puurt Retail Estates een rendement van 6,8% voor de activa. Het laatst gepubliceerde rendement van de groepsportefeuille bedraagt 6,49%.

Inbreng in natura

Retail Estates investeert 35,8 miljoen euro, goed voor 2,1% van de waarde van de investeringsportefeuille. De overname wordt betaald via een inbreng in natura door de uitgifte van 560.689 nieuwe aandelen (4,4% van het uitstaand kapitaal) met een uitgifteprijs van 63,95 euro. Dat is een korting van 1,6% ten opzichte van de slotkoers van gisteren. Er werden geen uitspraken gedaan over de dividendrechten.

KBC Securities over Retail Estates

Het gaat om een eerder kleine transactie met een beperkte impact op de ramingen van KBC Securities. Positief is de financiering door eigen vermogen, gezien de schuldratio, die laatst werd gepubliceerd, op 50,76% stond. Zelf schatte KBC Securities de schuldgraad op het einde van het tweede kwartaal na dividendbetaling op 53%. Minder enthousiasme is er over de huurders van de overgenomen panden. KBC Securities vermoedt dat de meeste panden gehuurd worden door de modeketen E3. Dit segment van de retail is goed voor ongeveer 17,6% van de door Retail Estates laatst gepubliceerde huuropbrengsten.

Nadat de COVID-maatregelen zijn opgeheven, normaliseerden de huurinkomsten en het consumentenverkeer. De belangrijkste les is dat retailparken buiten de stad een behoorlijke veerkracht toonden ten opzichte van binnenstedelijke activa (winkelstraten) en winkelcentra. En in tegenstelling tot bij die laatste twee categorieën is er geen behoefte aan herontwikkelingen. De activa zijn namelijk minder blootgesteld aan online kannibalisatie én de huurprijs per vierkante meter is laag. Daarenboven zijn de parken vaak gemakkelijk bereikbaar met de auto, wat de locaties geschikt maakt voor ‘omni-channel’-inzet en toekomstige ‘last mile’-distributie. De gebouwen worden trouwens verhuurd als lege dozen en de huurders investeren vaak flink in het interieur, waardoor zij "vastzitten" aan de contracten.

In het algemeen exploiteert Retail Estates de activa met een operationele marge van ruim 85% en realiseert zo interessante kasstromen. In Nederland zijn er nogal wat beperkingen met betrekking tot bouwvergunningen voor dit soort buitenstedelijk gelegen retailparken. Vergunningen zijn niet gemakkelijk te verkrijgen en nieuwe posities zijn bijna niet meer beschikbaar. Tot slot, KBC Securities draagt het management van Retail Estates hoog in het vaandel. Dat management exploiteert de activa kostenbewust en treedt als een partner van de huurders op. Zo was het in staat om tijdens de COVID-19-pandemie snel tot bevredigende huurovereenkomsten met haar huurders te komen.

Europees aandelennieuws

Tesco verhoogt vooruitzichten voor 2021

- Tesco verhoogt zijn vooruitzichten voor 2021 na een sterk halfjaar, waarin de omzet met 2,6% steeg tot 27,3 miljard pond. De vergelijkbare omzet in het VK steeg met 1,2%, na een stijging van 0,5% in het eerste kwartaal. Dat leverde een aangepaste operationele winst op van 1,386 miljard pond. Aanvankelijk werd op 1,26 miljard pond gemikt. Voor 2021-22 wordt nu een aangepast bedrijfsresultaat van 2,5 à 2,6 miljard pond verwacht, nadat het eerder een vergelijkbaar resultaat voorspelde als in 2019-20 (2,3 miljard pond).

Ambu haalt jaardoelstellingen niet

- Ambu ging over het voorbije boekjaar onder de lat. Zowel op het niveau van de omzet, de winstmarge als het aantal verkochte endoscopen haalde de groep de verwachtingen niet. Ambu zegt gevolgen te ondervinden van vertragingen in de verzending van goederen naar de kernactiviteiten (anesthesie en patiëntmonitoring & diagnostiek) als gevolg van de congestie van de wereldwijde containervrachtmarkt.

TUI Group wil 1,1 miljard euro ophalen

- TUI Group wil via een kapitaalverhoging 1,1 miljard euro vers geld ophalen om de schulden, opgebouwd als gevolg van de pandemie, te verlagen. De grootste aandeelhouder, de familie Mordashov, is van plan om alle inschrijvingsrechten te gebruiken die gekoppeld zijn aan haar belang van 32% in de groep.

PageGroup verhoogt winstvooruitzichten

- PageGroup verhoogt haar winstvooruitzichten nu de sector zich geleidelijk herstelt van de pandemie. Het verwacht een operationele jaarwinst van ongeveer 155 miljoen pond, een stijging ten opzichte van de 125 miljoen-135 miljoen pond die het in juli meegaf.

AstraZeneca vraagt om spoedgoedkeuring van alternatief Covid-19 vaccin

- AstraZeneca heeft bij de Amerikaanse regelgever spoedgoedkeuring aangevraagd voor zijn antilichaamcocktail. Het gaat om een eerste, anders beschermende injectie dan de huidige vaccins tegen COVID-19. Terwijl de bestaande vaccins afhankelijk zijn van een intact immuunsysteem om doelgerichte antilichamen en infectie bestrijdende cellen te ontwikkelen, bevat de biotechnologische verbinding van AstraZeneca antilichamen die zijn ontwikkeld in het labo en dienen om maandenlang in het lichaam te blijven en zo een infectie in te dammen.

Imperial Brands op koers om jaarprognose te halen

- Imperial Brands ligt naar eigen zeggen op koers om zijn prognose voor de autonome winstgroei over het hele jaar te halen, aangemoedigd door hogere sigarettenprijzen en lagere verliezen in zijn activiteiten op het gebied van nieuwe-generatieproducten.

GN Store Nord betaalt 8 miljard voor Steelseries

- De Deense fabrikant van hoortoestellen en headsets GN Store Nord neemt Steelseries over van de Scandinavische private-equitymaatschappij Axcel in een deal ter waarde van 8 miljard Deense kroon. Steelseries had vorig jaar een omzet van 2,2 miljard kroon. In de eerste helft van 2021 boekte de groep een omzet van 1,3 miljard en realiseerde een winstmarge (EBITA) van 14%.

Beursnieuws België en Nederland

Option bundelt krachten met Actility

- Option, onderdeel van Crescent, bundelt de krachten met Actility om zijn CloudGate gateway samen te laten werken met het LoRaWAN-netwerkbeheerplatform ThingPark Enterprise. Om dat wat duidelijk te maken citeren we uit het persbericht: “CloudGate gateways zijn voorzien van LoRaWAN-technologie en maken verbinding met de overgrote meerderheid van 's werelds toonaangevende LoRaWAN-netwerkproviders zoals Actility”. Interessant en lekker nerdy, maar zonder impact op “Houden”-advies en 0,04 euro koersdoel.

Ter Beke en Hilton Food Group wierpen zich op als kandidaat-kopers van Imperial Meat

- De Tijd leerde ons dat Ter Beke en Hilton Food Group zich opwierpen als kandidaat-kopers van Imperial Meat Products, een directe concurrent van Ter Beke in de vleeswarendivisie en eigenaar van onder meer de bekende merken Aoste en Marcassou. Imperial Meat draait zo’n 230 miljoen euro omzet. Vooralsnog is een deal onzeker, maar als die doorgaat kan Ter Beke wel erg dicht bij zijn droom komen om de groepsomzet naar 1 miljard euro op te krikken. Geen impact op “Kopen”-advies en 140 euro koersdoel.

Retail Estates neemt vastgoedportefeuille van De Vleterbeek over

- Retail Estates kwam met De Vleterbeek, onderdeel van investeringsgroep Shopinvest, overeen om diens vastgoedportefeuille over te nemen via een inbreng in natura. De deal is 35,8 miljoen euro waard, in ruil voor 560.689 nieuwe aandelen aan 63,95 euro. Dat is zo’n 2% korting op de slotkoers van gisteren (65 euro). De vastgoedportefeuille bestaat uit 27 winkelpanden op 17 sites dicht bij sites waar Retail Estates reeds een cluster uitbouwde en levert jaarlijks zo’n 2,42 miljoen euro huur op (91,32 euro per vierkante meter). Dat levert een aanvangsrendement op van 6,44%. Geen impact op “Houden”-advies en 73 euro koersdoel.

CFO Leen Geirnaerdt verlaat Bpost

- Bpost CFO Leen Geirnaerdt verlaat volgende maand het bedrijf. Een vervanger wordt gezocht. Haar vertrek heeft geen impact op het koersdoel van 11 euro en het bijhorende “Kopen”-advies. Mevrouw Geirnaerdt was iets meer dan twee jaar aan de slag bij Bpost en toont met haar vertrek aan dat de postgroep het lastig blijft hebben met de managementwissels. Dat was al een belangrijk probleem toen voormalige CEO Van Avermaet nog aan de slag was.

Standard & Poor's verlaagt kredietwaardigheid voor Intertrust

- Ratingbureau Standard & Poor's heeft de kredietwaardigheid van Intertrust verlaagd van BB+ naar BB omdat het trustkantoor door tegenvallende marges de schuldratio waarschijnlijk dit jaar niet meer kan terugdringen tot minder dan 4x (wel tot 3,6x in 2022). Dat volgt uit aanhoudende druk op de EBITDA-marge, onder meer omdat de lucratieve zakelijke diensten minder groeien dan het fondsenbeheer. Wat ook niet helpt, is het recente aandeleninkoopplan ter waarde van 100 miljoen euro. Voor S&P zijn de vooruitzichten voor de kredietwaardigheid stabiel omdat de omzet zich positief ontwikkelt.