do. 7 mei 2026

Vooruitblik op Amerika

Voor de bel

- S&P 500- en Nasdaq-futures bleven dicht bij hun recordhoogtes hangen, terwijl de olieprijzen verder daalden door hoop op een vredesakkoord tussen de Verenigde Staten en Iran, wat de aanvoer van ruwe olie via de Straat van Hormuz zou kunnen normaliseren.Beleggers zullen uitkijken naar commentaren van Federal Reserve-leden Neel Kashkari, Beth Hammack en John Williams. Ook het wekelijkse rapport over werkloosheidsaanvragen staat op de radar.

- In Europa daalden de aandelenmarkten terwijl beleggers een reeks bedrijfsresultaten verwerkten. In Japan steeg de Nikkei naar een recordhoogte toen de financiële markten na vakantiedagen heropenden en inspeelden op optimisme rond sterke technologiecijfers.

- De goudprijs klom naar het hoogste niveau in twee weken, ondersteund door een zwakkere dollar.

Topnieuws

Bonussen op Wall Street zullen in 2026 waarschijnlijk stabiel tot licht positief blijven

- Bonussen op Wall Street zullen in 2026 waarschijnlijk stabiel tot licht positief blijven, omdat geopolitieke spanningen door de oorlog met Iran en de onrust in private kredietmarkten de economie en incentives kunnen afremmen, aldus compensatieadviseur Johnson Associates.

Tesla: verkoop Chinese elektrische wagens stijgt met 36% in april en zet hersteltrend verder.

- De verkoop van in China geproduceerde elektrische voertuigen van Tesla steeg in april met 36% op jaarbasis, een zesde opeenvolgende maand van groei, terwijl de Amerikaanse autofabrikant probeert stand te houden tegenover een golf van goedkopere Chinese concurrenten.

Carlyle: kwartaalwinst daalt met 28% ondanks instroom van kapitaal via secondaries-activiteiten.

- Investeringsgroep Carlyle rapporteerde een daling van 28,2% in de winst over het eerste kwartaal, hoewel de secondaries-activiteiten zorgden voor een instroom van nieuw kapitaal.

Cheniere Energy: kwartaalverlies door zware impact van LNG-derivatencontracten.

- Cheniere Energy boekte een verlies in het eerste kwartaal tegenover winst een jaar eerder, door miljardenverliezen op derivaten gekoppeld aan LNG-contracten, terwijl geopolitieke spanningen en volatiele gasprijzen de energiemarkten verstoorden.

Aandelen in de kijker

Albemarle: ’s werelds grootste lithiumproducent rapporteerde woensdag een kwartaalwinst die meer dan dubbel zo hoog lag als de verwachtingen van Wall Street, dankzij stijgende prijzen en verkopen van het batterijmetaal. De resultaten weerspiegelen de toenemende vraag naar lithium vanuit de sectoren voor elektrische voertuigen en energieopslag, mede door de impact van het conflict met Iran op brandstofprijzen. Het aanbod van lithium is intussen krapper geworden door de sluiting van een belangrijke mijn in China, een exportverbod in Zimbabwe en afnemende voorraden lithiumcarbonaat. Het bedrijf, dat actief is in Amerika, Australië, Azië en Europa, rapporteerde een nettowinst van 319,1 miljoen dollar, of 2,34 dollar per aandeel, tegenover 49,3 miljoen dollar, of break-even per aandeel, in dezelfde periode een jaar eerder.

American Bitcoin Corp: het bedrijf rapporteerde woensdag een kleiner nettoverlies in het eerste kwartaal, geholpen door hogere inkomsten uit bitcoinmining. Het in Miami, Florida gevestigde bedrijf, waarvan de activiteiten sterk afhankelijk zijn van de bitcoinprijs, profiteerde van verbeterde efficiëntie in de miningactiviteiten om prijsdruk in een bearmarkt voor cryptomunten te compenseren. Het nettoverlies bedroeg 81,8 miljoen dollar in de drie maanden tot 31 maart, tegenover een verlies van 100,6 miljoen dollar een jaar eerder.

Beyond Meat: het bedrijf verwacht voor het lopende kwartaal een omzet onder de verwachtingen van Wall Street, doordat het kampt met zwakke vraag naar zijn ooit iconische plantaardige producten. De omzetverwachting ligt tussen 60 miljoen dollar en 65 miljoen dollar, lager dan de analistenverwachting van ongeveer 67 miljoen dollar. Voor het eerste kwartaal rapporteerde Beyond Meat een omzet van 58,2 miljoen dollar, in lijn met de verwachting van 58,1 miljoen dollar. Het bedrijf boekte een aangepast verlies van 0,10 dollar per aandeel, tegenover een verlies van 0,77 dollar per aandeel een jaar eerder.

Blue Owl Capital: twee beursgenoteerde privatekredietfondsen van Blue Owl Capital verlaagden woensdag hun dividend nadat ze een daling van de netto-inventariswaarde per aandeel in het eerste kwartaal rapporteerden, wat zij toeschreven aan hogere financieringskosten. Blue Owl Capital Corp verlaagde het dividend naar 0,31 dollar per aandeel van 0,36 dollar. Blue Owl Technology Finance Corp kondigde een dividend aan van 0,35 dollar per aandeel tegenover 0,40 dollar in het vierde kwartaal, en keerde daarnaast een extra speciaal dividend van 0,05 dollar per aandeel uit in beide kwartalen. De twee fondsen kochten samen voor 85 miljoen dollar aan eigen aandelen in het eerste kwartaal.

Carlyle Group: de wereldwijde investeringsgroep rapporteerde een daling van 28,2% in de kwartaalwinst, hoewel de secondaries-activiteiten instroom van nieuw kapitaal opleverden. De uitkeerbare winst bedroeg 327 miljoen dollar, of 0,89 dollar per aandeel, tegenover 455,4 miljoen dollar of 1,14 dollar per aandeel een jaar eerder. De markten waren volatiel door het conflict tussen de Verenigde Staten, Israël en Iran, wat de olieprijzen deed stijgen en inflatie aanwakkerde. Terwijl inkomsten uit beheervergoedingen met 3,6% stegen, daalden de fees voor transacties en adviesactiviteiten met 30% tot 54,1 miljoen dollar.

Cheniere Energy: het bedrijf boekte een verlies in het eerste kwartaal, tegenover winst een jaar eerder, door miljardenverliezen op LNG-gerelateerde derivatencontracten in een volatiele energiemarkt. De resultaten werden vooral beïnvloed door een negatieve herwaardering van 4,8 miljard dollar op derivaten gekoppeld aan langetermijncontracten. De volatiliteit op de LNG-markt, mede door het conflict met Iran, weegt op energiebedrijven, ondanks sterke vraag naar Amerikaanse LNG-export. Het bedrijf uit Houston rapporteerde een nettoverlies van 3,5 miljard dollar, tegenover een winst van 353 miljoen dollar een jaar eerder.

Coherent : het bedrijf verwacht een omzet in het vierde kwartaal boven de marktverwachtingen, ondersteund door sterke vraag naar AI-datacentercomponenten. Toch blijven beleggers voorzichtig over de mate waarin deze vraag zich vertaalt in concrete orders op korte termijn. CEO Jim Anderson sprak van uitzonderlijk sterke vraag in de datacenter- en communicatiesegmenten. Coherent verwacht een omzet van 1,91 miljard dollar tot 2,05 miljard dollar, tegenover een verwachting van 1,91 miljard dollar.

Fortinet: het bedrijf verhoogde zijn jaarverwachtingen en wijst op sterke vraag naar cybersecurityoplossingen, aangezien bedrijven prioriteit geven aan bescherming tegen complexe dreigingen. CEO Ken Xie sprak van brede vraag over alle segmenten en regio’s, aangewakkerd door een steeds complexer dreigingslandschap. Fortinet verwacht een jaaromzet tussen 7,71 miljard dollar en 7,87 miljard dollar, tegenover eerdere verwachtingen van 7,50 miljard dollar tot 7,70 miljard dollar. De aangepaste winst per aandeel wordt nu verwacht tussen 3,10 dollar en 3,16 dollar.

HawkEye 360: het ruimteanalysebedrijf haalde 416 miljoen dollar op via een beursgang in de Verenigde Staten. Het bedrijf verkocht 16 miljoen aandelen aan 26 dollar per stuk, wat resulteerde in een waardering van ongeveer 2,42 miljard dollar. Het had gemikt op een prijsvork van 24 dollar tot 26 dollar per aandeel. De beursgang geldt ook als graadmeter voor interesse in ruimtevaarttechnologie, zeker met het oog op een mogelijke beursgang van SpaceX.

IonQ: het quantumcomputingbedrijf verhoogde zijn omzetverwachting voor het volledige jaar, gedreven door groeiende vraag naar zijn platform. IonQ verwacht nu een jaaromzet tussen 260 miljoen dollar en 270 miljoen dollar, tegenover een eerdere verwachting van 225 miljoen dollar tot 245 miljoen dollar. De omzet in het eerste kwartaal bedroeg 64,7 miljoen dollar, boven de verwachting van 49,7 miljoen dollar.

Texas Pacific Land: het bedrijf rapporteerde hogere omzet in het eerste kwartaal dankzij stijgende royalty-inkomsten uit olie en gas door hogere productievolumes. De totale omzet bedroeg 236,8 miljoen dollar, tegenover 196 miljoen dollar een jaar eerder.

Tesla: de verkoop van in China geproduceerde elektrische voertuigen steeg met 36% op jaarbasis in april, wat de zesde opeenvolgende maand van groei markeert, terwijl het bedrijf probeert stand te houden tegen toenemende concurrentie van goedkopere Chinese rivalen. Leveringen van Model 3 en Model Y uit de fabriek in Shanghai bedroegen 79.478 voertuigen. Dat lag 7,2% lager dan in maart, maar duidelijk hoger dan in april 2025. De cijfers wijzen erop dat Tesla stabiliseert in zijn belangrijkste markten buiten de Verenigde Staten, al kunnen vertragingen in regelgeving rond zelfrijdende software en nieuwe Chinese modellen het herstel afremmen.

Aanbevelingen

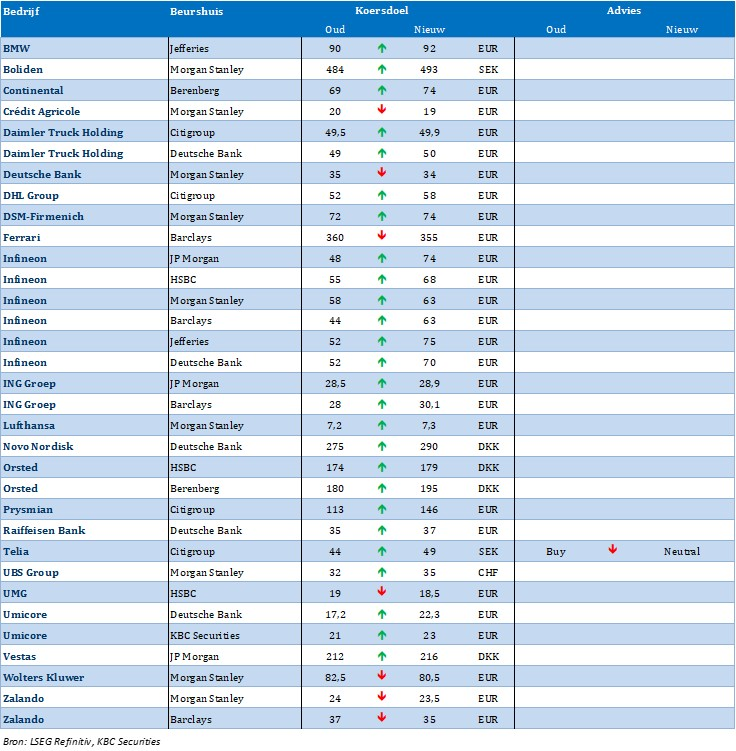

AppLovin: Piper Sandler verhoogt het koersdoel naar 665 dollar van 650 dollar nadat het bedrijf een indrukwekkende omzet over het eerste kwartaal rapporteerde die de verwachtingen van Wall Street overtrof.

CDW: JPMorgan verlaagt het koersdoel naar 130 dollar van 160 dollar na de resultaten over het eerste kwartaal die onder de verwachtingen van beleggers bleven.

Coherent: Jefferies verhoogt het koersdoel naar 375 dollar van 350 dollar, omdat het bedrijf volgens hen kan blijven profiteren van positieve trends dankzij recordboekingen en een orderboek dat nu loopt tot 2028, met langetermijncontracten tot 2030.

Uber Technologies: Piper Sandler verhoogt het koersdoel naar 105 dollar van 100 dollar nadat het bedrijf sterke boekingen voor het tweede kwartaal voorspelde.

Walt Disney: JPMorgan verhoogt het koersdoel naar 139 dollar van 138 dollar na beter dan verwachte aangepaste winst per aandeel in de resultaten over het tweede kwartaal.

Visie op de markten en economie (mei 2026): vooruitblik

Vooruitblik

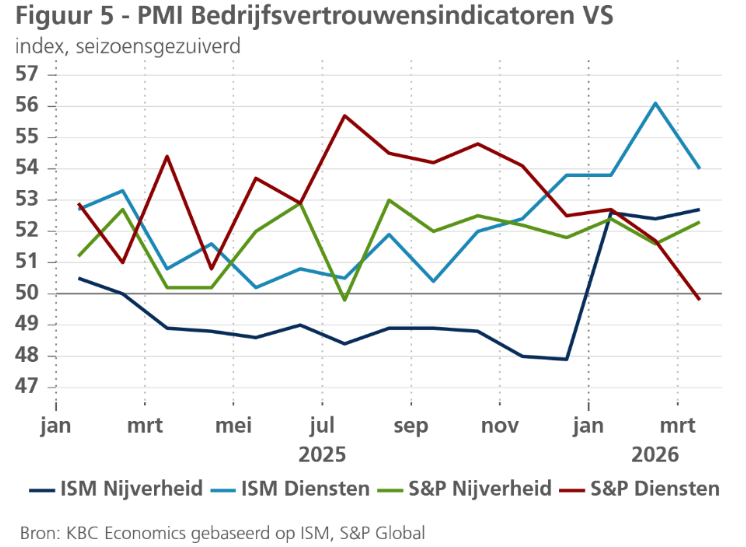

Economische vooruitzichten Verenigde Staten

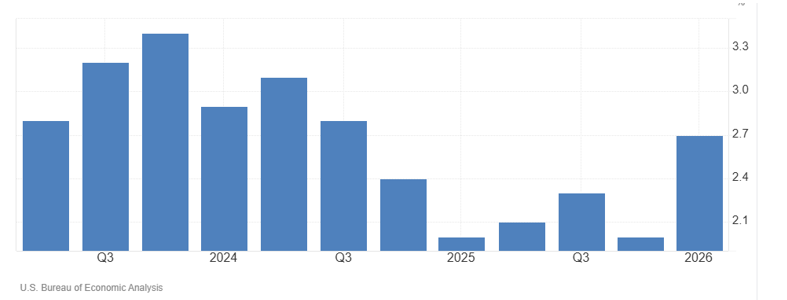

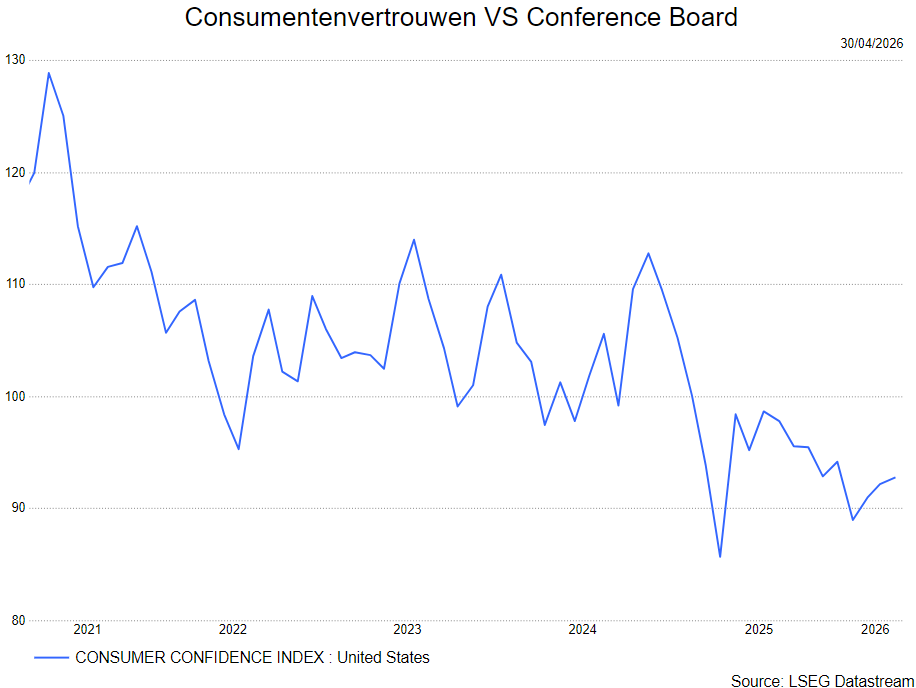

- De Amerikaanse economie toont duidelijke tekenen van verzwakking, met een neerwaartse herziening van de bbp-groei in het vierde kwartaal van 2025 tot 0,1% op kwartaalbasis.

- Belangrijke negatieve bijdragen kwamen van lagere consumentenbestedingen en investeringen, met een sterke neerwaartse bijstelling van de voorraden.

- De vooruitzichten worden gedrukt door geopolitieke spanningen (oorlog in Iran), die vooral het consumentenvertrouwen aantasten.

- Het handelstekort loopt opnieuw op, wat de bijdrage van de netto-uitvoer aan de groei drukt.

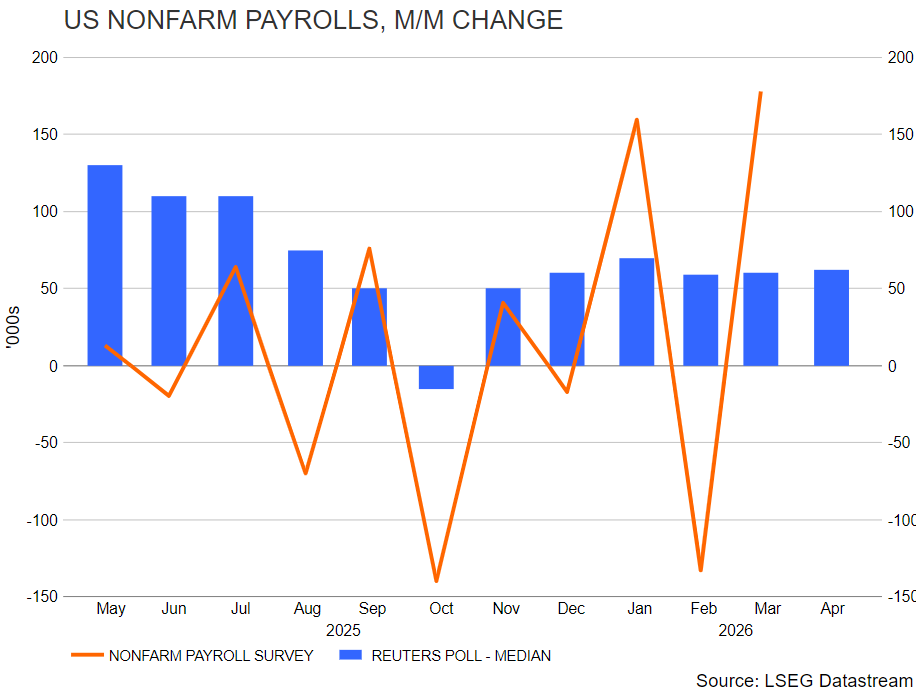

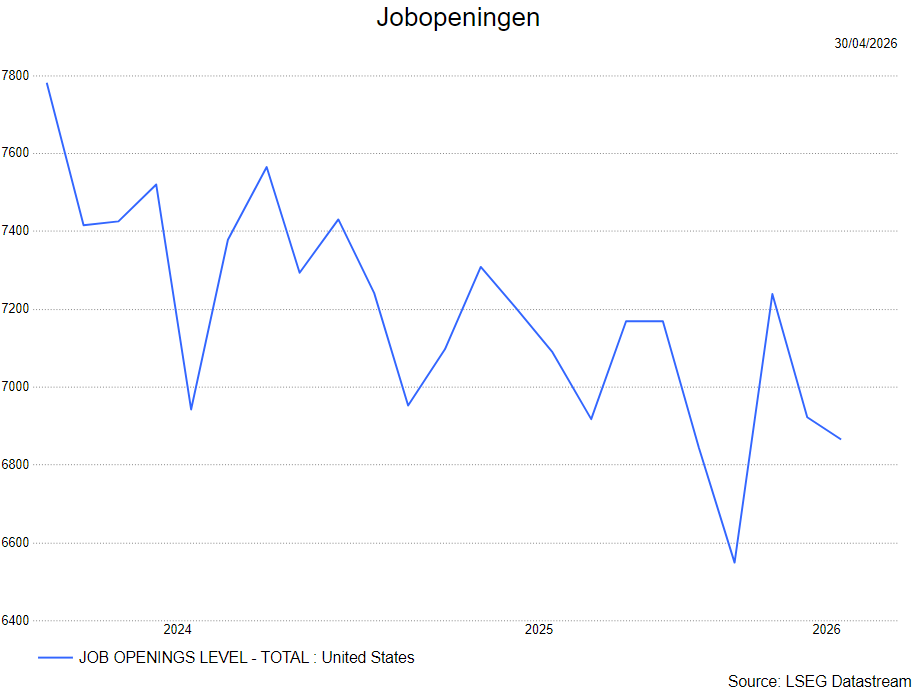

- De arbeidsmarkt blijft daarentegen veerkrachtig: na een tijdelijke daling steeg de werkgelegenheid opnieuw en daalde de werkloosheid licht.

- Ondernemersvertrouwen blijft gemengd: lichte verbetering in de industrie, maar duidelijke verslechtering in de dienstensector.

- De KBC macro-economen verlagen hun groeiprognose voor 2026 van 2,1% naar 2,0%, maar handhaven die van 1,9% voor volgend jaar.

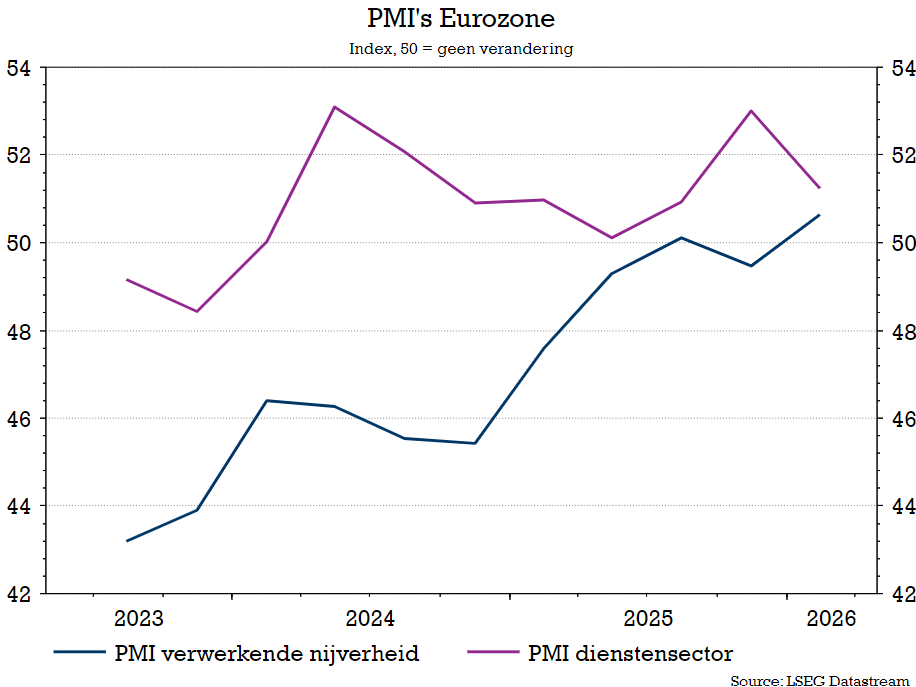

Europa

- De oorlog in het Midden-Oosten vergroot de economische onzekerheid en drukt zowel het consumenten- als ondernemersvertrouwen.

- De industriële productie herstelde licht in februari (+0,4%), maar dit compenseert eerdere dalingen niet en wijst op een al zwakkere economie vóór de oorlog.

- Europa is sterk afhankelijk van ingevoerde energie, waardoor hogere olie- en gasprijzen leiden tot koopkrachtverlies en een lager concurrentievermogen.

- Langdurige oorlog verhoogt het risico op energietekorten en verstoringen in toeleveringsketens, met potentieel grote economische schade.

- Europese economieën hebben eerder veerkracht getoond dankzij overheidssteun, maar die ruimte is nu veel beperkter dan tijdens vorige crisissen.

- De arbeidsmarkt blijft voorlopig relatief krap, ondanks een lichte stijging van de werkloosheid in de eurozone.

- Andere indicatoren wijzen op afnemende krapte, en in verschillende landen (zoals Duitsland, Frankrijk, Nederland en België) loopt de werkloosheid al licht op.

- De verdere evolutie van de arbeidsmarkt zal een belangrijke graadmeter zijn voor de economische veerkracht.

- De KBC macro-economen handhaven hun groeiprognose van 0,7% voor dit jaar en 1,3% voor volgend jaar.

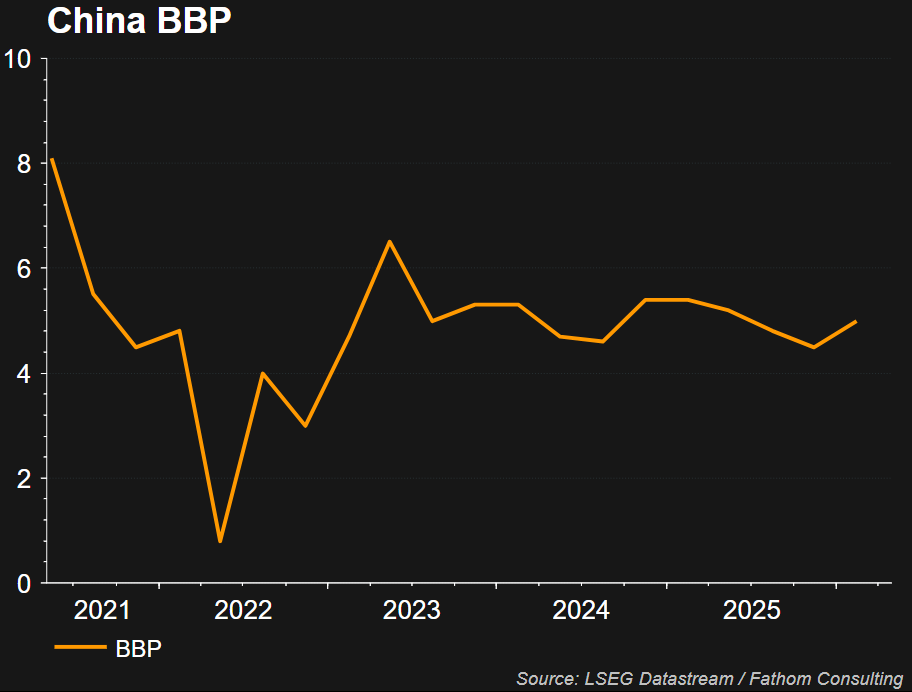

China

- De Chinese economie groeide licht sterker in het eerste kwartaal van 2026 (+1,3% kwartaal-op-kwartaal), vooral dankzij een sterke toename van de investeringen.

- De consumptie bleef stabiel bijdragen aan de groei, terwijl de bijdrage van de netto-uitvoer afnam.

- De industriële productie wordt ondersteund door sterke groei in hightechsectoren, maar de exportgroei begint te vertragen door een zwakkere wereldvraag.

- China profiteert van zijn sterke positie in groene technologie, wat de export kan ondersteunen bij hogere energieprijzen.

- De binnenlandse vraag blijft zwak, ondanks lichte tekenen van stabilisatie in consumentenvertrouwen en detailhandelsverkopen.

- De vastgoedmarkt blijft een belangrijk probleem, met dalende woningprijzen en aanhoudende zwakte.

- Ook de arbeidsmarkt vertoont zwakte, met dalende werkgelegenheidsindicatoren in bouw en diensten.

- De groeivooruitzichten voor 2026 zijn licht verhoogd naar 4,7%, maar die voor 2027 zijn iets neerwaarts herzien.

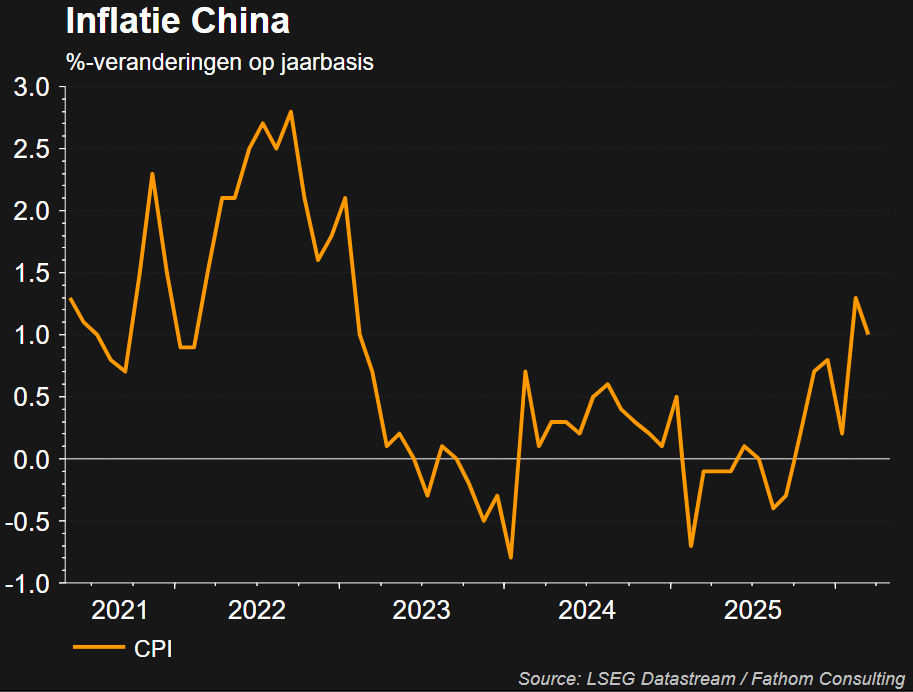

- De inflatie toont tekenen van herstel uit een deflatoire fase, met producentenprijzen die opnieuw stijgen na een lange periode van daling.

Inflatie

Verenigde Staten

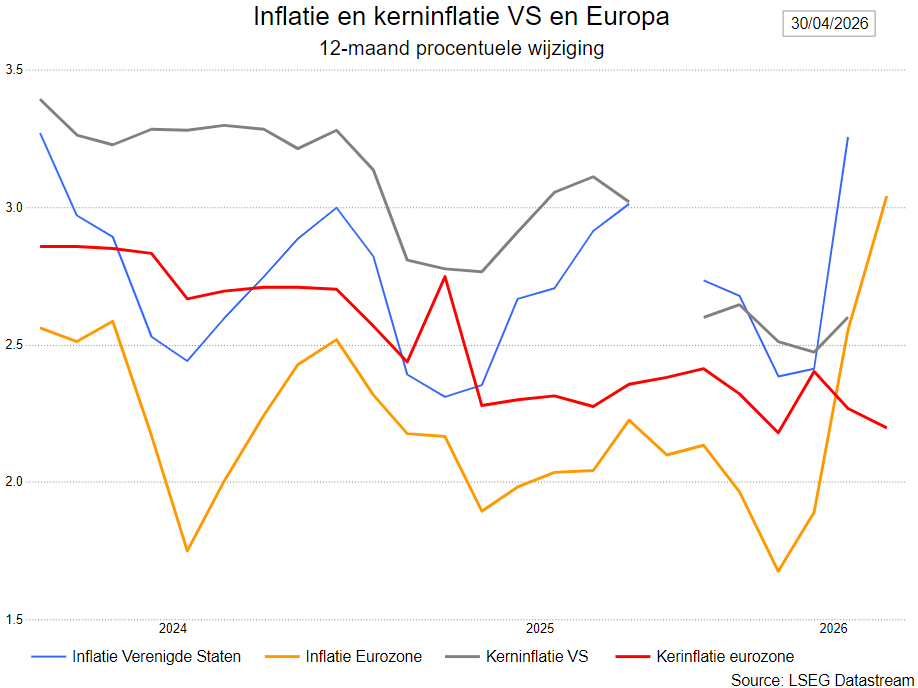

- Hoge benzineprijzen deden de inflatie in de VS in maart oplopen van 2,4% naar 3,3%. De stijging werd voornamelijk veroorzaakt door een forse stijging van de energieprijzen. De voedingsprijzen bleven ongewijzigd. De kerninflatie steeg eveneens van 2,4% naar 2,5%. Dit werd voornamelijk veroorzaakt door een waarschijnlijk tijdelijke toename van de huisvestingskosten. De prijzen van kerngoederen en kerndiensten (exclusief huisvesting) kenden daarentegen een meer bescheiden stijging.

- Gezien de klim van de benzineprijzen verhogen de KBC-economen hun inflatieprognose voor zowel 2026 als 2027 met 0,2 procentpunt naar respectievelijk 3,3% en 2,4%.

Eurozone

- De hoge energieprijzen drijven de inflatie op. In de eurozone steeg die in maart van 1,9% naar 2,6%. De energieprijzen liggen nu 5,1% hoger dan een jaar eerder. De voedingsprijsinflatie daalde evenwel. De kerninflatie daalde eveneens van 2,4% naar 2,3%, waarbij zowel de inflatie van kerndiensten als die van kerngoederen afnam.

- Aangezien het inflatiecijfer in lijn lag met de KBC-verwachtingen, handhaven de economen hun prognoses van 2,7% voor dit jaar en 1,9% voor volgend jaar.

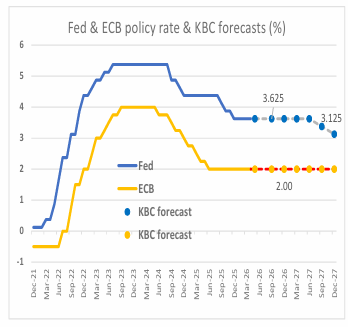

Centrale banken

-

De centrale banken blijven de kat uit de boom kijken. Zowel de Fed als de ECB lieten de rente vorige maand ongewijzigd. De KBC-economen verwachten dat beide centrale banken de beleidsrente dit jaar ongewijzigd zullen laten en daarmee grotendeels door de inflatoire impact van de huidige energieschok heen kijken.

-

Voor 2027 gaan zij ervan uit dat de Fed de beleidsrente naar een neutraal niveau zal brengen door de rente tweemaal te verlagen. Voor de ECB verwachten zij dat de huidige beleidsrente van 2% ook volgend jaar gehandhaafd zal blijven. De risico's zijn evenwel opwaarts gericht. Een langduriger conflict in het Midden-Oosten zou de centrale banken ertoe kunnen aanzetten het monetaire beleid te verkrappen.

BEDRIJFSWINSTEN

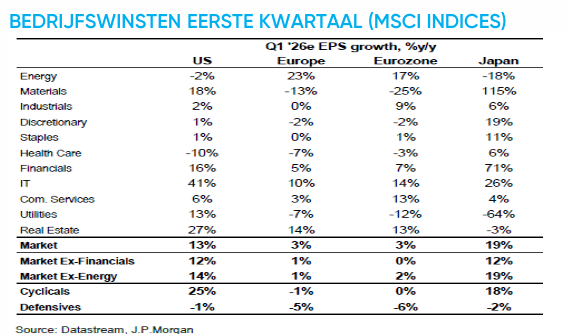

- De VS start sterker aan het resultatenseizoen, maar de winstgroei blijft geconcentreerd. De winstgroei verbreedt wel, alleen blijven technologie en financials de grote motoren.

- Verwachting van dubbelcijferige eerstekwartaal-winstgroei voor de VS, maar met een hoge lat en slechts beperkte ruimte voor grote upside surprises.

- Amerikaanse financials hebben voorlopig een sterke start neergezet. Prima resultaten van Morgan Stanley, Citigroup en Bank of America, terwijl Goldman Sachs minder overtuigde in obligatie-trading.

- Europa oogt degelijk, maar veel minder krachtig onder de oppervlakte. De verwachte winstgroei in het eerste kwartaal voor Europa is rond +3% à +4%, maar die wordt vooral gedragen door energie en financials; exclusief die twee sectoren blijft de rest van de markt zwak.

- Daardoor oogt de Europese winstgroei vandaag kwetsbaarder als de energieschok doorweegt op marges en vraag. Voor Europa wordt guidance belangrijker.

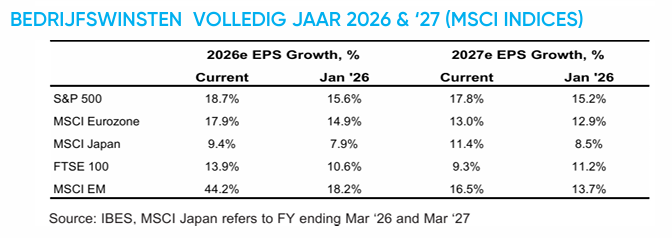

- De VS is niet langer de enige motor van winstgroei. Naast de sterke 2026 EPS-groei voor de VS, zie je tegelijk dat opkomende landen en delen van Europa ook duidelijke upgrades kennen.

- Europa herstelt, maar het winstverhaal blijft gevoeliger dan in de VS en EM. Hogere inputkosten, olie en zwakkere vraag nog niet volledig in de jaarverwachtingen zitten; daarom blijft het risico op neerwaartse bijstellingen later in het seizoen reëel.

- De positieve revisies zitten vooral in een beperkt aantal sectoren. We zien upgrades in energie en technologie, terwijl consumentgerichte segmenten zwakker blijven.

- Opkomende landen profiteren van twee duidelijke motoren: AI/halfgeleiders in Azië en grondstoffen/relatieve macrosteun elders. Binnen EM springt Zuid-Korea er het duidelijkst uit. Dit komt door de geheugenchipcyclus, sterke export, FX instroom en beleidssteun. Groei zit dus vooral in Aziatische techmarkten, terwijl andere markten veel minder profiteren.

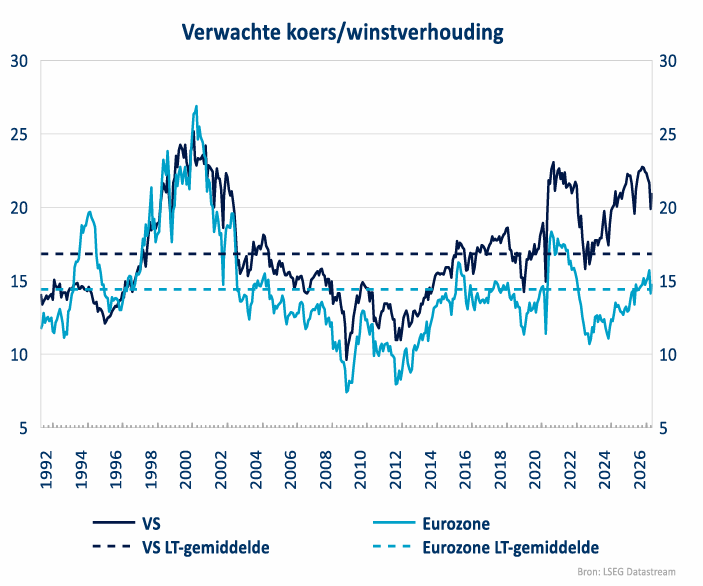

WAARDERING

- VS blijft de duurste grote regio; hoge waarderingen zijn geen direct verkoopsignaal, maar verhogen wel de kwetsbaarheid.

- Europa is minder uitgesproken duur dan de VS, maar na de herwaardering is het verhaal niet langer een “goedkoop Europa”; verdere steun moet vooral van winstgroei komen. • Binnen EM Asia is het beeld selectiever: de brede EM waardering oogt niet overal goedkoop meer, maar sommige markten zoals India zijn na de correctie wel duidelijk aantrekkelijker geworden

Wat doet KBC Asset Management in de strategie?

- Aandelen zijn licht overwogen in de portefeuilles.De situatie is nog te onzeker om sterk overwogen te gaan.

- Wat obligaties betreft is KBC AM op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- KBC AM is voozichtig voor de cyclische aandelen, terwijl het gewicht van basismaterialen lichtjes werd opgebouwd.

- Er is een lichte overweging in de gezondheidszorg. Op niet-cyclische consumentengoederen is KBC AM neutraal. Verder gaat de voorkeur naar Europese banken. Ook de VS-banken werden lichtjes opgebouwd.

- Binnen de technologie is software aanwezig maar de voorkeur gaat naar halfgeleiders.

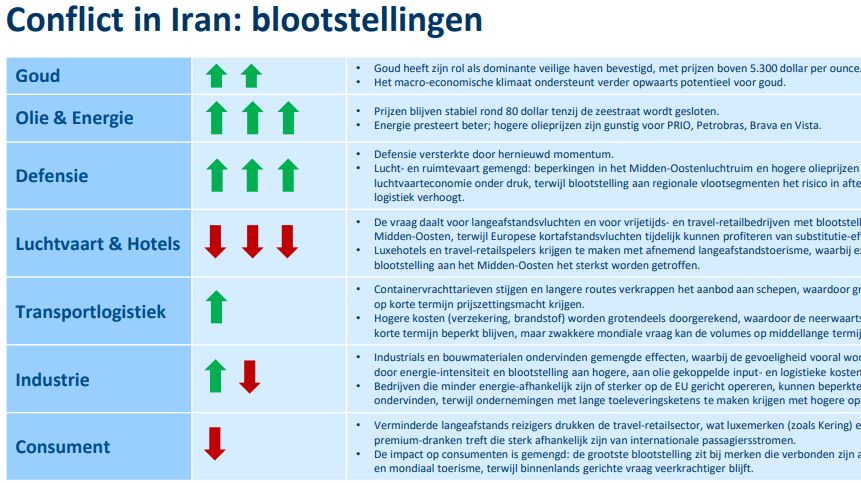

Conflict in Iran

Niettegenstaande dit normaliter voor de maand maart is, geven we toch de mening weer van de collega's van KBC Securities Global Equities.

- Basisscenario: (voorlopig) beperkt conflict, dus een scherpe kortetermijn-risicopremie in de markt, maar geen structurele verschuiving.

- Macro-kantelpunt is er bij een langdurige Brentprijs boven 100 dollar, dan verschuift naar een macrorisico (inflatie + groei).

- Europe vs Verenigde Staten:

- EU: Aanhoudende olie- en LNG-prijzen. Als er geen langdurige verstoring is, wordt een verkoopgolf een middellange-termijn koopkans. Prijsspikes zijn zeer negatief (hogere importfactuur) met extra inflatie- en stroomprijs-doorwerking, omdat LNG nu een groot deel van de Europese gasvoorziening uitmaakt (ongeveer 40%) en Europa structureel importafhankelijk blijft.

- VS: Aanhoudende oliespikes hebben een gemengd effect (consumentenlast), maar dit wordt deels gecompenseerd door winsten voor producenten/exporteurs. Aanhoudende LNG-spikes zijn binnenlands eerder gunstig, omdat de VS de grootste LNG-exporteur ter wereld is en ook een belangrijke ruwe-olie-exporteur

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

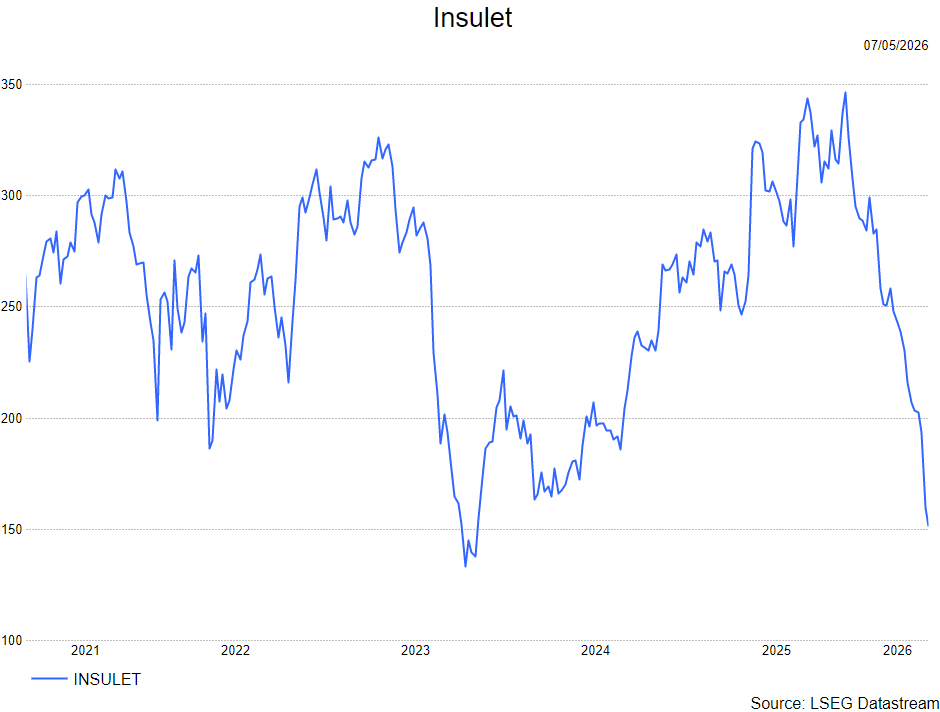

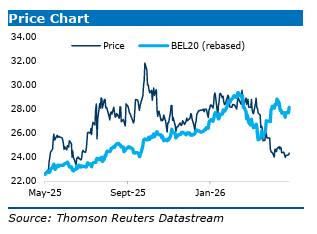

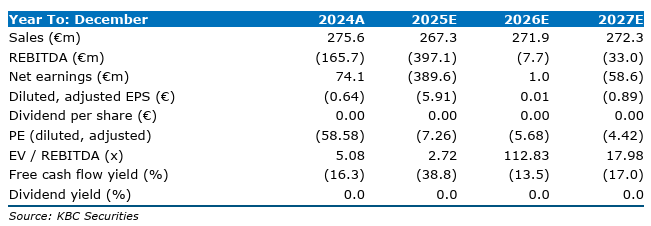

Sterke kwartaalcijfers en verhoogde vooruitzichten, maar marktsentiment blijft tegenzitten voor Insulet

Insulet rapporteerde een zeer sterk eerste kwartaal van 2026, met omzet- en winstcijfers die duidelijk boven de verwachtingen uitkwamen. De sterke operationele prestaties werden ondersteund door een robuuste vraag naar Omnipod en een versnelling in internationale groei. Ondanks deze resultaten blijft het aandeel onder druk staan door zorgen over concurrentie en prijszetting, aldus KBC Securities-analist Andrea Gabellone.

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

Sterke omzet- en winstgroei boven verwachting

Insulet realiseerde in het eerste kwartaal een omzet van 761,7 miljoen dollar, goed voor een stijging van 33,9% op gerapporteerde basis en 30,1% bij constante wisselkoersen. Daarmee lag de omzet zowel boven de eigen vooruitzichten (+25-27%) als boven de gemiddelde analistenverwachtingen van ongeveer 730 miljoen dollar.

Ook op winstniveau werd duidelijk beter gepresteerd dan verwacht. De aangepaste winst per aandeel kwam uit op 1,42 dollar, tegenover een consensus van circa 1,19 dollar. De aangepaste operationele winst bedroeg 133,5 miljoen dollar, wat neerkomt op een marge van 17,5%, een stijging met 110 basispunten op jaarbasis.

Omnipod blijft groeimotor

De groei werd in belangrijke mate gedragen door het Omnipod-platform. In de Verenigde Staten steeg de omzet van Omnipod tot 515,6 miljoen dollar, een groei van 28,3%. Internationaal was de prestatie nog sterker, met een omzet van 242,9 miljoen dollar, wat neerkomt op een stijging van 59,4% op gerapporteerde basis en 45,2% bij constante wisselkoersen.

De adoptie van Omnipod 5 blijft een belangrijke drijfveer, met groeipercentages die variëren van de hoge tienerpercenten tot circa 30%. De internationale markten fungeren daarbij steeds meer als groeiversneller, ondersteund door nieuwe productlanceringen en verbeterde terugbetalingsregelingen.

Groei van klantenbasis en belangrijk potentieel in diabetes type 2

De wereldwijde klantenbasis groeide met bijna 25%, waarbij conversies van multiple daily injections (MDI) de belangrijkste bron van nieuwe klanten blijven. Opvallend is dat diabetes type 2 ongeveer 40% van de nieuwe patiëntinstroom vertegenwoordigt, terwijl de penetratie in deze groep nog maar ongeveer 5% bedraagt.

Volgens Andrea Gabellone onderstreept dit het aanzienlijke lange termijn groeipotentieel van Insulet, gezien de omvang van de adresseerbare markt.

Vooruitzichten opgetrokken na sterk kwartaal

Na het sterke kwartaal verhoogde Insulet zijn vooruitzichten voor 2026. De omzetgroei voor de groep wordt nu verwacht op 21% tot 23% bij constante wisselkoersen, tegenover een eerdere vork van 20% tot 22%.

Voor Omnipod wordt een groei van 22% tot 24% voorzien, met internationale groei van 26% tot 28%, terwijl de Verenigde Staten op 20% tot 22% blijven. De onderneming bevestigt ook een verdere margeverbetering van ongeveer 100 basispunten en een groei van de aangepaste winst per aandeel van meer dan 25%.

Voor het tweede kwartaal verwacht Insulet een omzetgroei van 20% tot 22%, met Omnipod-groei van 21% tot 23%. De iets lagere midpoint ten opzichte van de verwachtingen is volgens het management louter een gevolg van een vervroegde vraag in het eerste kwartaal.

Marktzorgen drukken op aandelenkoers

Ondanks de sterke prestaties blijft de aandelenkoers onder druk. Volgens Andrea Gabellone wordt dit verklaard door aanhoudende zorgen in de markt rond concurrentie en prijszetting.

Daarnaast merkt hij op dat de medtechsector momenteel minder in trek is bij beleggers, die de voorkeur geven aan sectoren met een hoger momentum. Hierdoor wordt de sector vaak gebruikt als financieringsbron, wat de interesse beperkt.

Langetermijnverhaal blijft intact

Andrea is van mening dat de recente koersreactie niet in verhouding staat tot de sterke operationele prestaties en de verhoogde vooruitzichten. Hij benadrukt dat Insulet beschikt over een competitief sterk product en een gunstige marktpositie. Volgens hem zal het management de komende kwartalen moeten blijven bewijzen dat de groeidynamiek duurzaam is en dat de bezorgdheden ongegrond zijn. Geduld blijft volgens hem echter aangewezen, gezien het sterke fundament van het bedrijf.

KBC Securities over Insulet

De KBC Securities-analist beschouwt de resultaten als duidelijk positief, met sterke omzetgroei, winstverbetering en verhoogde vooruitzichten. Hij erkent de marktzorgen rond concurrentie en prijszetting, maar vindt de negatieve koersreactie overdreven.

Andrea handhaaft de kopen-aanbeveling en koersdoel van 353 dollar.

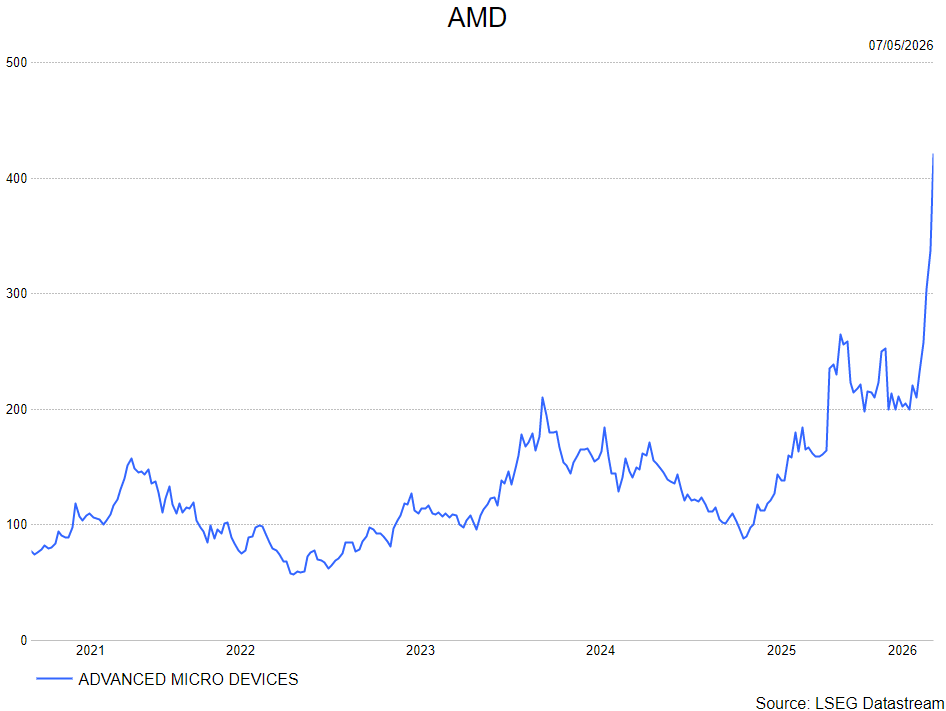

Sterke resultaten bij AMD

AMD?

AMD is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Met de overname van Xilinx levert het bedrijf nu ook chips voor eindmarkten zoals edgecomputing, autonome voertuigen en telecommunicatie.

AMD rapporteerde over het eerste kwartaal van 2026 een totale omzet/nettowinst die respectievelijk 4%/7% boven de gemiddelde analistenberwachtingen uitkwamen dankzij een sterke prestatie van de datacenterdivisie.

Binnen de datacenterdivisie waren het de CPU’s die de show stalen. Het management gaf bovendien mee dat ze de totale omvang van de markt voor datacenter CPU’s in 2030 nu dubbel zo hoog inschat in vergelijking met hun inschatting van november vorig jaar. Dit is het gevolg van de opkomst van Agentic AI.

De omzetprognose voor het lopende kwartaal bedroeg 11,2 miljard dollar, wat beduidend beter is dan de consensus van 10,5 miljard dollar.

Het management bevestigde dat de opschaling van de MI455 - de nieuwe AI-GPU - op schema ligt. Leveringen zouden in het derde kwartaal van dit jaar van start gaan en in Q4 mogen we een significante bijdrage aan de omzet verwachten. Volgend jaar worden tientallen miljarden aan AI-GPU omzet vooropgesteld.

KBC Securities over AMD

Puike resultaten en guidance bij AMD. Zoals we al zagen bij concurrent Intel (houden, koersdoel: 82 dollar) drijft de opkomst van Agentic AI - die autonoom taken kan uitvoeren – de vraag naar CPU’s in datacenters fors op. Bovendien blijft AMD marktaandeel winnen in het marktsegment van de CPU’s tov grote concurrent Intel omdat het een superieur product heeft.

In de tweede jaarhelft zou de groei bij AMD nog verder moeten versnellen dankzij de opschaling van de MI455 AI-GPU.

De analist van KBC Securities bevestigen AMD dan ook als één van zijn top picks. Kurt heeft een kopen-aanbeveling maar trekt het koersdoel op van 300 dollar naar 505 dollar.

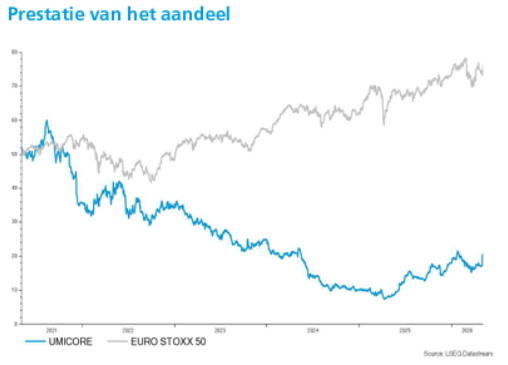

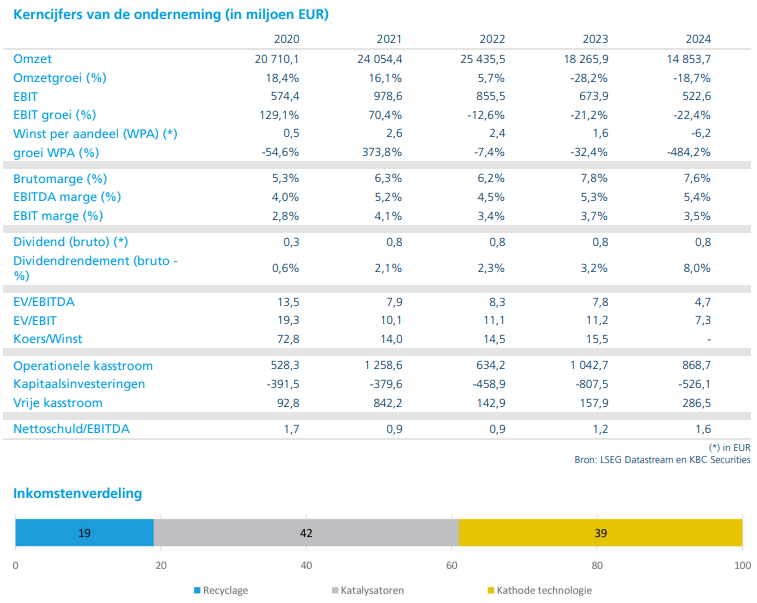

KBC Securities verhoogt koersdoel voor Umicore

Umicore heeft zijn vooruitzichten voor 2026 duidelijk opgetrokken na een sterke start van het jaar en een gunstig marktmomentum. De winstverwachtingen worden aanzienlijk verhoogd dankzij sterke metaalprijzen en verbeterde marktomstandigheden, zegt KBC Securities‑analist Wim Hoste, die ondanks de positieve kortetermijntrend voorzichtig blijft over de structurele vooruitzichten.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Sterke vooruitzichten tillen winstverwachtingen op

Na de tradingupdate over het eerste kwartaal van 2026 verhoogt KBC Securities zijn verwachtingen voor de groep. Umicore mikt nu op een aangepaste EBITDA* die richting 1 miljard euro gaat, tegenover 847 miljoen euro gerealiseerd in 2025.

*Aangepaste EBITDA is de EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization of: het bedrijfsresultaat vóór interestkosten, belastingen, afschrijvingen en amortisaties (afschrijvingen van dingen die je niet kan vastpakken, zoals softwaren, patenten, goodwill,...) die gecorrigeerd wordt voor uitzonderlijke, eenmalige of niet‑operationele elementen. Het doel is een zo zuiver mogelijk beeld te geven van de onderliggende operationele winstgevendheid van een bedrijf.

Dat ligt duidelijk boven de eerdere verwachtingen en impliceert een sterkere winstgroei dan eerder voorzien. Wim Hoste verhoogt zijn eigen prognose en verwacht nu een EBITDA van ongeveer 974 miljoen euro in 2026, wat neerkomt op een stijging van ongeveer 15 procent op jaarbasis.

De positieve verrassing komt vooral uit de divisies Recycling en Specialty Materials, waar Umicore profiteert van gunstige prijsontwikkelingen voor onder meer kobalt en edelmetalen en platinum group metals (PGM’s).

Sterk eerste kwartaal en gunstige marktomstandigheden

Hoewel Umicore geen concrete cijfers gaf voor het eerste kwartaal, gaf het bedrijf aan een sterke prestatie te hebben geleverd, ondersteund door gunstige metaalprijzen.

De marktomstandigheden in zowel Recycling als Specialty Materials bleken beter dan verwacht, wat de basis vormt voor de verhoogde jaarprognose. Daarnaast wordt ook een toenemende bijdrage verwacht van de divisie Battery Materials, waar inkomsten deels worden ondersteund door take‑or‑pay‑contracten*, die een zekere minimuminkomst garanderen.

**Take-or-pay-contracten zijn langetermijncontracten waarbij de koper zich verplicht om een bepaalde hoeveelheid van een product af te nemen (of ervoor te betalen), ongeacht of die hoeveelheid effectief wordt gebruikt.

Korte termijn sterk, maar strategische vragen blijven

Ondanks het sterke winstmomentum op korte termijn blijft Wim Hoste voorzichtig over de structurele vooruitzichten. Hij wijst op een aantal belangrijke langetermijnuitdagingen.

De elektrificatie van transport betekent dat de markt voor automotive catalysts — waarin Umicore actief is — op termijn structureel zal krimpen. Dat heeft niet alleen impact op die activiteit zelf, maar ook op Recycling, waar een belangrijk deel van de vraag naar metalen zoals rhodium, platina en palladium afkomstig is uit deze toepassingen.

Onzekerheid rond batterijmaterialen

Ook de toekomst van de divisie Battery Materials blijft volgens de analist onzeker. Waar deze activiteit oorspronkelijk werd gepositioneerd als een groeimotor, ligt de focus vandaag eerder op waardeherstel.

De volumegroei blijft achter bij eerdere verwachtingen, hoewel de winstgevendheid voorlopig wordt ondersteund door contractuele afspraken. Tegelijk blijft de concurrentie binnen de batterijmarkt groot, met name door het sterke prijsniveau en de dominantie van LFP‑technologie in China.

Hoewel NMC‑technologie intrinsiek als superieur wordt beschouwd, blijkt het moeilijker om investeringen in kathodematerialen commercieel te valoriseren. De vraag blijft volgens Wim Hoste hoe snel Umicore zijn capaciteit kan vullen en nieuwe partners of klanten kan aantrekken.

Visibiliteit ondersteund door prijsafdekking

Een positief element is dat Umicore een aanzienlijk deel van zijn blootstelling aan metaalprijzen voor de komende jaren heeft afgedekt. Dit zorgt voor een betere voorspelbaarheid van de winstgevendheid tot 2030 en ondersteunt de kasstromen, wat de groep moet toelaten om de schulden verder af te bouwen.

Evenwicht tussen momentum en onzekerheid

Volgens Wim Hoste weerspiegelt de huidige situatie bij Umicore een duidelijke tweedeling:

- sterk kortetermijnmomentum dankzij gunstige marktomstandigheden

- structurele onzekerheden rond belangrijke groeimarkten

De recente verbetering in winstvooruitzichten rechtvaardigt een hogere waardering, maar temperende factoren op lange termijn maken dat een voorzichtige houding aangewezen blijft.

KBC Securities over Umicore

Volgens KBC Securities‑analist Wim Hoste profiteert Umicore momenteel van een sterke winstontwikkeling dankzij gunstige metaalprijzen en betere marktomstandigheden in Recycling en Specialty Materials. Tegelijk blijven structurele uitdagingen rond elektrificatie en batterijmaterialen het langetermijnverhaal beïnvloeden.

KBC Securities behoudt de “Opbouwen”-aanbeveling en verhoogt het koersdoel van 21 euro naar 23 euro.

Zealand Pharma kent sterke financiële positie

Zealand Pharma kende een rustig eerste kwartaal van 2026 zonder grote operationele verrassingen, maar kondigde wel een aanzienlijk aandeleninkoopprogramma aan. De sterke financiële positie laat het bedrijf toe om zowel in onderzoek en ontwikkeling te investeren als kapitaal terug te geven aan aandeelhouders, aldus KBC Securities‑analist Jacob Mekhael, die uitkijkt naar belangrijke klinische data later dit jaar.

Zealand Pharma?

Zealand is een biotechbedrijf dat momenteel medicijnen ontwikkelt die diabetes moeten aanpakken. Er zijn drie kandidaatgeneesmiddelen: petrelintide, dapiglutide en survodutide.

Solide kaspositie en stijgende investeringen

Zealand Pharma sloot het eerste kwartaal van 2026 af met een kaspositie van 14.468 miljoen Deense kroon, tegenover 15.109 miljoen Deense kroon eind 2025.

De operationele kosten (OPEX) stegen tot 573 miljoen Deense kroon, gedreven door hogere investeringen in onderzoek en ontwikkeling. De R&D‑uitgaven namen toe tot 469 miljoen Deense kroon, voornamelijk door de verdere ontwikkeling van petrelintide, de belangrijkste molecule in de pijplijn.

Daartegenover daalden de verkoop- en marketingkosten tot 22 miljoen Deense kroon, terwijl de algemene en administratieve kosten opliepen tot 82 miljoen Deense kroon. Voor het volledige jaar 2026 blijft de guidance voor OPEX ongewijzigd op 2,7 tot 3,3 miljard Deense kroon.

Samenwerking met Roche biedt belangrijke mijlpaal

Een belangrijke ontwikkeling is de beslissing van partner Roche om petrelintide door te schuiven naar de volgende ontwikkelingsfase. In de tweede helft van 2026 verwacht Roche fase 3‑studies te starten met dit middel.

In dat kader erkende Zealand Pharma een samenwerkingsopbrengst van 4,5 miljard Deense kroon in het tweede kwartaal van 2026. Volgens Jacob Mekhael bevestigt dit de strategische waarde van de samenwerking en het potentieel van het product.

Aandeleninkoop onderstreept vertrouwen

Zealand kondigde een aandeleninkoopprogramma van 200 miljoen dollar (ongeveer 1,3 miljard Deense kroon) aan. Het programma loopt tot 31 oktober 2026.

Volgens het management is deze kapitaalteruggave mogelijk dankzij de sterke balans en de aanzienlijke liquiditeitspositie. Het bedrijf wil hiermee een evenwicht creëren tussen investeren in groei en het belonen van aandeelhouders.

Obesitaspijplijn blijft sleutel tot waardecreatie

De strategische focus van Zealand ligt duidelijk op de ontwikkeling van behandelingen voor obesitas en metabole aandoeningen. Binnen die pijplijn zijn meerdere belangrijke mijlpalen gepland:

- bijkomende data van de fase 2‑studie ZUPREME‑1 met petrelintide op het ADA‑congres in 2026

- resultaten van de fase 2‑studie ZUPREME‑2 bij obesitas met type 2 diabetes in de tweede helft van 2026

- start van een fase 2‑studie met een combinatiebehandeling (petrelintide en CT‑388)

- resultaten van fase 3‑studies met survodutide in 2026

Deze reeks klinische updates kan volgens de analist belangrijke inzichten opleveren in het differentiëren vermogen van de producten.

Brede pijplijn met bijkomende katalysatoren

Naast obesitasprogramma’s boekte Zealand ook vooruitgang in andere projecten:

- dasiglucagon: herindiening van de aanvraag (NDA) voor congenital hyperinsulinisme wordt verwacht in de tweede helft van 2026

- glepaglutide: mogelijke Europese goedkeuring voor short bowel syndrome verwacht in de eerste helft van 2026

- ZP9830: fase 1‑data (multiple ascending dose) verwacht in de tweede helft van 2026

- ZP6590: start van klinische ontwikkeling met een eerste studie bij mensen (FiH) gepland in 2026

Deze brede pijplijn biedt meerdere potentiële waarde‑drijvers op middellange termijn.

Geen verrassingen, focus op uitvoering

Volgens Jacob Mekhael bevatte de update over het eerste kwartaal weinig operationele verrassingen. De aandacht verschuift naar de uitvoering van de strategische agenda, met focus op:

- de verdere ontwikkeling van petrelintide

- de samenwerking met Roche

- en het realiseren van klinische mijlpalen

De sterke balans biedt daarbij voldoende ruimte om zowel de pijplijn uit te bouwen als aandeelhouders te vergoeden.

KBC Securities over Zealand Pharma

Volgens KBC Securities‑analist Jacob Mekhael bevestigt de kwartaalupdate dat Zealand Pharma financieel sterk staat en goed gepositioneerd is om zijn onderzoeksstrategie te realiseren. De aangekondigde aandeleninkoop onderstreept het vertrouwen van het management in de waarde van het bedrijf, terwijl de komende klinische data belangrijke katalysatoren kunnen vormen.

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 500 Deense kroon.

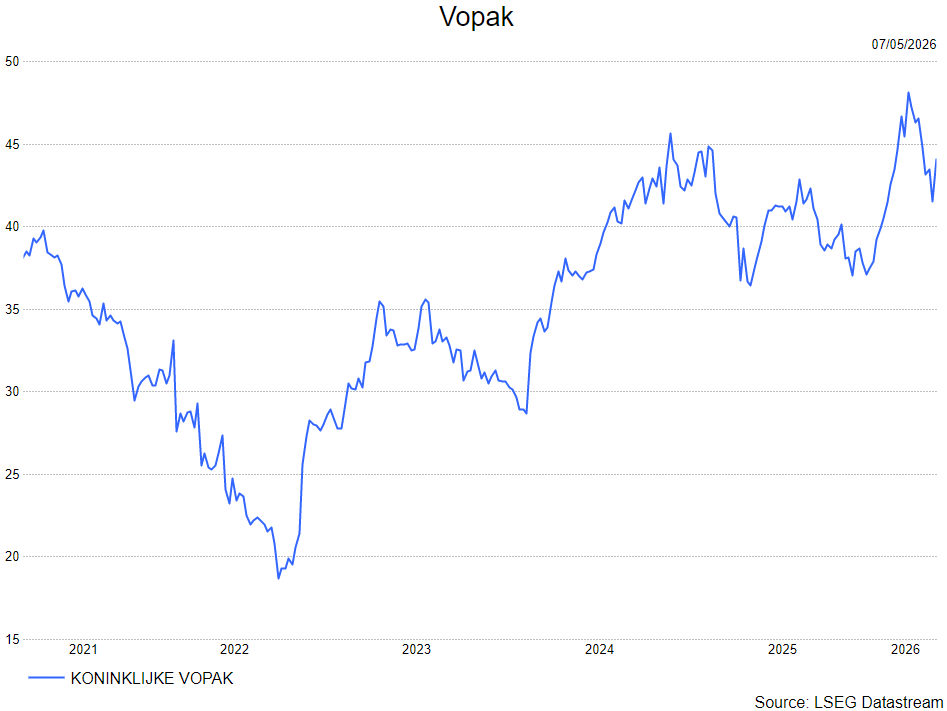

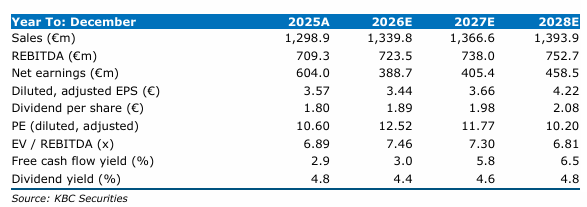

Vopak: strategische instap in batterijopslag via overname van GES versterkt energietransitiepositie

Vopak heeft een overeenkomst bereikt om een meerderheidsbelang te verwerven in de Nederlandse ontwikkelaar van batterijopslagprojecten Green Energy Storage (GES). De transactie moet Vopak positioneren in de snelgroeiende markt van batterij-energieopslag en kadert in de bredere energietransitiestrategie. De combinatie van infrastructuurexpertise en projectontwikkeling zal de verdere groei van de pijplijn ondersteunen, aldus KBC Securities-analist Kristof Samoy.

Vopak?

Vopak is 's werelds grootste onafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

Strategische uitbreiding naar batterijopslag

Met de geplande acquisitie van een meerderheidsbelang in GES zet Vopak een belangrijke stap in de uitbreiding van zijn activiteiten richting batterij-energieopslag (BESS). GES, gevestigd in Breda, heeft een sterke positie opgebouwd op de Nederlandse energiemarkt via de ontwikkeling van grootschalige opslagprojecten.

Het bedrijf beheert de volledige levenscyclus van projecten, gaande van locatie-identificatie en vergunningen tot bouw en operationeel beheer. Daarbij speelt het een actieve rol in het aanpakken van netcongestie en het verhogen van flexibiliteit in het elektriciteitssysteem.

Focus op verdere ontwikkeling van projectpijplijn

Als onderdeel van de transactie zal Vopak niet alleen kapitaal verstrekken, maar ook actief bijdragen aan de verdere ontwikkeling van de projectpijplijn van GES. Dit omvat onder meer het vlaggenschipproject in Oosterhout, met een capaciteit van 200 MW en 800 MWh.

Dit grootschalige batterijopslagproject moet een belangrijke rol spelen in het balanceren van het Nederlandse elektriciteitsnet en het verminderen van congestieproblemen. Door deze samenwerking combineert Vopak zijn infrastructuurkennis met de ontwikkelingscapaciteiten van GES.

Hoewel er geen financiële details van de transactie werden bekendgemaakt, zal het investeringsbedrag worden gecommuniceerd bij de afronding en na een positieve finale investeringsbeslissing (FID).

Positionering binnen energietransitie

De instap in GES past binnen de bredere strategische evolutie van Vopak, dat zich steeds meer richt op nieuwe energiestromen en infrastructuur voor de energietransitie. Batterijopslag wordt gezien als een cruciaal element in het ondersteunen van hernieuwbare energie en het stabiliseren van elektriciteitsnetten.

Door deze investering krijgt Vopak blootstelling aan een marktsegment met sterke structurele groeitrends, terwijl het voortbouwt op zijn bestaande expertise in energie-infrastructuur.

Sterk bedrijfsmodel met voorspelbare kasstromen

Vopak blijft volgens Guy Sips de toonaangevende onafhankelijke uitbater van tankopslagterminals voor vloeibare bulkproducten. Het bedrijf onderscheidt zich door een wereldwijd gespreide portefeuille, een breed scala aan terminaltypes en sterke partnerschappen.

Het bedrijfsmodel biedt een hoge mate van voorspelbaarheid en is grotendeels afgeschermd van volatiliteit in onderliggende grondstoffenmarkten. Tegelijkertijd profiteert de vraag naar de diensten van Vopak van structurele groeitrends in energie en chemie.

Bovendien heeft het management een duidelijke focus gelegd op vrije kasstroomgeneratie, wat bijdraagt aan de financiële discipline binnen de organisatie.

Verdere strategische uitvoering in 2025

In 2025 realiseerde Vopak belangrijke strategische mijlpalen, waaronder de succesvolle beursgang van zijn Indiase joint venture AVTL. Daarnaast slaagde het bedrijf erin om de vooruitzichten te handhaven ondanks tegenwind door wisselkoersschommelingen en handelsbelemmeringen.

Volgens Kristof weerspiegelt de huidige aandelenkoers deze vooruitgang nog onvoldoende, wat wijst op opwaarts potentieel indien de uitvoering van de strategie zich verder bewijst.

KBC Securities over Vopak

De KBC Securities-analist ziet de overname van een meerderheidsbelang in GES als een belangrijke strategische stap voor Vopak richting batterijopslag en de energietransitie. Hij benadrukt dat de combinatie van infrastructuurexpertise en ontwikkelingscapaciteiten het groeipotentieel van de activiteiten kan versterken.

Kristof handhaaft zijn kopen-aanbeveling en koersdoel van 56,0 euro.

Lagere winst en zwakke soda-ash markten zetten druk op Solvay-vooruitzichten

Solvay kende een moeilijk eerste kwartaal van 2026 met een duidelijke terugval van de operationele winst, ondanks een resultaat in lijn met de verwachtingen. De prestaties werden ondersteund door eenmalige elementen, terwijl de onderliggende marktomstandigheden uitdagend blijven, zegt KBC Securities‑analist Wim Hoste, die voorzichtig blijft door de zwakke marktdynamiek en een oplopende schuldgraad.

Solvay?

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei en opereert met een solide balans.

Winstdaling gemaskeerd door eenmalige elementen

Solvay rapporteerde in het eerste kwartaal van 2026 een daling van de aangepaste EBITDA* met ongeveer 10 procent op vergelijkbare basis. De gerapporteerde EBITDA kwam uit op 219 miljoen euro, in lijn met de verwachtingen, maar dit cijfer werd ondersteund door verschillende eenmalige elementen.

*De aangepaste EBITDA is een aangepaste winstmaatstaf die bedrijven gebruiken om hun operationele prestaties te tonen, zonder een aantal elementen die het beeld kunnen vertekenen. Ebitda is de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. "Onderliggend" betekent zonder eenmalige winsten of verliezen.

Zo was er onder meer een positieve bijdrage van circa 38 miljoen euro uit de verkoop van CO₂‑rechten, evenals een eenmalige meerwaarde van 7 miljoen euro uit een rechtszaak binnen Performance Chemicals. Tegelijk realiseerde de groep 22 miljoen euro aan structurele kostenbesparingen in het kwartaal, wat de voortgang van het transformatieprogramma onderstreept.

Omzet onder druk door lagere volumes en prijzen

De omzet daalde met 11,1 procent tot 997 miljoen euro, vooral als gevolg van zwakkere volumes en lagere prijzen. Op vergelijkbare basis ging het om een daling van 8,5 procent, met:

- een volumevermindering van 3,3 procent

- en een prijsdaling van ongeveer 5 procent

De vrije kasstroom* daalde eveneens, van 42 miljoen euro in het eerste kwartaal van 2025 naar 26 miljoen euro in 2026, wat wijst op een uitdagender kasgeneratieprofiel.

*De vrije kasstroom geeft weer hoeveel cash een bedrijf overhoudt na alle operationele kosten en noodzakelijke investeringen.

Basic Chemicals: impact van zwakke soda-ash markten

Binnen de divisie Basic Chemicals* daalde de omzet met 9,3 procent tot 610 miljoen euro. De belangrijkste factor hier was de zwakke evolutie in soda ash, een kernproduct voor Solvay. De omzet in soda ash daalde met 9,4 procent tot 397 miljoen euro, waarbij vooral druk op de prijzen in internationale markten woog op de prestaties.

**Basic Chemicals omvatten grootschalige basischemicaliën zoals soda ash, bicarbonaat en peroxides, die vooral worden gebruikt in industriële toepassingen en sterk volume‑ en conjunctuurgevoelig zijn.

De aangepaste EBITDA van deze divisie daalde met 20,1 procent tot 129 miljoen euro, grotendeels door de lagere prijszetting. Ook peroxiden kende een daling, zij het in mindere mate, met lagere volumes en licht lagere prijzen in verschillende eindmarkten, terwijl de vraag in elektronica sterker bleef.

Performance Chemicals: prijsdruk blijft spelen

De divisie Performance Chemicals* zag de omzet met 13,9 procent dalen tot 387 miljoen euro. De verschillende activiteiten stonden onder druk:

*Binnen PerformanChemicals vallen onder meer Silica (Gebruikt onder meer in banden voor lagere rolweerstand), Coatis (Produceert chemische intermediaten voor onder meer oplosmiddelen, polyamiden en harsen), Special Chemicals (omvat gespecialiseerde producten voor elektronica, medische toepassingen en high‑tech industrieën, waaronder toepassingen met zeldzame aardmetalen).

- silica daalde door zwakke vraag in banden

- Coatis werd getroffen door aanhoudende prijsdruk

- Special Chemicals kreeg te maken met lagere volumes in bepaalde toepassingen, waaronder zeldzame aardmetalen

De aangepaste EBITDA daalde met 11,3 procent tot 84 miljoen euro, voornamelijk door de lagere nettoprijzen, al lag dit niveau wel boven de verwachtingen.

Balans en vooruitzichten: oplopende schulden

De nettoschuld steeg tot 1.674 miljoen euro, wat overeenkomt met een net debt/EBITDA‑ratio van ongeveer 2,0 keer, en volgens Wim Hoste zou deze ratio kunnen oplopen richting 2,2 keer tegen het einde van 2026.

Solvay bevestigde zijn vooruitzichten voor het volledige jaar en blijft mikken op een aangepaste EBITDA tussen 770 en 850 miljoen euro, wat neerkomt op een daling van 4 tot 13 procent op jaarbasis. De groep verwacht een vrije kasstroom van minstens 200 miljoen euro, met kapitaaluitgaven beperkt tot ongeveer 300 miljoen euro.

Dividend onder druk bij zwakke kasstroom

Volgens de analist komt het huidige dividendbeleid, dat mikt op stabiele tot stijgende dividenden vanaf een basis van 2,43 euro, onder druk. De verwachte vrije kasstroom voor 2026 zou onvoldoende zijn om het dividend volledig te dekken, wat de schuldgraad verder kan doen toenemen.

Hoewel het dividendrendement rond 9 procent ligt en op het eerste gezicht aantrekkelijk is, wijst Wim Hoste erop dat dit rendement gepaard gaat met toenemende risico’s, gegeven de zwakke marktomstandigheden en de verzwakkende balans.

Voorzichtigheid blijft geboden

Hoewel Solvay aangeeft dat de impact van het conflict in het Midden‑Oosten tot dusver beperkt blijft, blijft de visibiliteit volgens de analist laag. De groep kon stijgende kosten deels compenseren via hedging en prijsverhogingen, maar de marktomstandigheden, met name in soda ash, blijven uitdagend.

Daarnaast verwacht het management dat eventuele verstoringen gedeeltelijk kunnen worden opgevangen door een verbetering in andere activiteiten, zoals Coatis, maar dit blijft onzeker.

KBC Securities over Solvay

Volgens KBC Securities‑analist Wim Hoste blijft Solvay geconfronteerd met moeilijke marktomstandigheden, vooral in soda ash, terwijl de balans geleidelijk verzwakt door een toenemende schuldgraad. Hoewel het dividendrendement aantrekkelijk oogt, is het volgens hem minder goed gedekt door de kasstromen.

KBC Securities behoudt de “Houden”-aanbeveling en hanteert een koersdoel van 27 euro. Wim heeft het koersdoel voor Solvay eerder dit jaar al neerwaarts bijgesteld.

Bedrijfsnieuws uit Amerika

DoorDash verhoogt vooruitzichten dankzij sterke vraag en expansie

- Het Amerikaanse platform voor maaltijd en boodschappenbezorging verwacht voor het tweede kwartaal een hogere totale bestelwaarde (GOV) dan de gemiddelde analistenverwachting dankzij sterke vraag en uitbreiding in nieuwe markten. Het bedrijf overtrof ook de verwachtingen voor winst per aandeel (42 dollarcent tegenover een gemiddelde analistenverwachting van 36 dollarcent). De omzet viel met 4,04 miljard dollar licht onder de verwachtingen. Voor het lopende kwartaal rekent DoorDash op een aangepaste bedrijfswinst van 770 tot 870 miljoen dollar en blijft de vraag sterk, ondanks extra kosten voor een steunprogramma voor koeriers door hogere brandstofprijzen.

Kraft Heinz overtreft verwachtingen en toont eerste effect van herstructurering

- De Amerikaanse voedingsgroep overtrof in het eerste kwartaal de verwachtingen met een omzet van 6,05 miljard dollar en een winst per aandeel van 58 dollarcent, beter dan de gemiddelde analistenverwachting van 50 cent. De betere prestaties zijn een eerste teken dat de herstructurering onder de nieuwe CEO werkt, met investeringen in 2025 die leiden tot marktaandeelwinst en een lichte koersstijging. Tegelijk blijft het bedrijf voorzichtig door inflatiedruk en hogere kosten, waardoor de jaardoelstellingen behouden blijven ondanks hogere marketinguitgaven en een daling van de bedrijfswinst.

Alphabet past spambeleid aan om EU-boete te vermijden

- De Amerikaanse technologiegroep heeft voorgesteld haar spambeleid aan te passen om een mogelijk EU mededingingsboete te vermijden, nadat uitgevers klaagden dat dit beleid hun zichtbaarheid in zoekresultaten schaadt. De Europese Commissie onderzoekt of Google met zijn beleid rond “parasite SEO” – waarbij externe inhoud op een site wordt geplaatst om hoger te scoren in zoekresultaten – nieuwswebsites onterecht lager rangschikt, vooral wanneer die samenwerken met commerciële partners. Google wil met aanpassingen voldoen aan de Digital Markets Act, terwijl het benadrukt dat het beleid bedoeld is om misleidende praktijken te bestrijden, maar bij een overtreding dreigt een boete tot 10% van de wereldwijde omzet.

Citigroup verbetert winstgevendheid maar blijft kampen met waarderingsdiscount

- De Amerikaanse bankengroep ziet haar winstgevendheid opnieuw verbeteren maar blijft kampen met een lagere waardering door operationele fouten uit het verleden en zwakke interne systemen. De bank boekte in het eerste kwartaal een rendement op tastbaar eigen vermogen van meer dan 13%, tegenover 9% een jaar eerder en verkleint zo de kloof met concurrenten zoals Bank of America en Wells Fargo. CEO Jane Fraser wil hogere rendementsdoelstellingen aankondigen, maar meer transparantie over fouten en bijna-incidenten zou het vertrouwen van beleggers verder kunnen herstellen en de waardering ondersteunen.

Walt Disney presenteert groeistrategie en overtreft winstverwachtingen

- Het Amerikaanse entertainmentconcern heeft onder zijn nieuwe CEO een strategie voorgesteld die focust op sterke content, groei van streaming, live sport en verdere investeringen in pretparken en cruises om de groei te versterken. Het bedrijf boekte tussen januari en maart een aangepaste winst per aandeel van 1,57 dollar, boven de gemiddelde analistenverwachting van 1,49 dollar, bij een omzet van 25,2 miljard dollar en ziet de winst per aandeel met ongeveer 12% groeien in 2026. De resultaten werden ondersteund door hogere inkomsten uit streaming en pretparken, ondanks een lichte daling van het aantal bezoekers door minder internationale toeristen en economische onzekerheid.

Snap ziet advertentiegroei vertragen door geopolitieke spanningen

- Het Amerikaanse socialmediabedrijf achter Snapchat zag zijn advertentie-inkomsten onder druk staan door het conflict in het Midden-Oosten en tragere groei in Noord-Amerika, waardoor het aandeel fors daalde. In het eerste kwartaal steeg de omzet licht tot 1,53 miljard dollar, terwijl de advertentie-inkomsten met 3% groeiden tot 1,24 miljard dollar, maar de gemiddelde opbrengst per gebruiker van 3,17 dollar onder de gemiddelde analistenverwachting van 3,21 dollar lag. Het aantal dagelijkse gebruikers bleef stijgen tot 483 miljoen, maar de groei vertraagde in Noord-Amerika en geopolitieke onzekerheid blijft een risico voor advertentiebestedingen.

Warner Bros Discovery versnelt streaminggroei ondanks grotere verliezen

- Het Amerikaanse mediabedrijf zag zijn streamingactiviteiten sneller groeien dan verwacht dankzij de internationale uitrol van HBO Max en een stijgend aantal abonnees. De omzet van de streamingdivisie steeg met 9% tot 2,89 miljard dollar, boven de gemiddelde analistenverwachting van 7,6%, terwijl de totale groepsomzet van 8,89 miljard dollar in lijn lag met de verwachtingen. Het bedrijf boekte wel een groter nettoverlies van 2,92 miljard dollar, beïnvloed door een grote uitzonderlijke kost, en kampt met dalende advertentie-inkomsten door minder sportcontent en zwakkere tv-kijkcijfers.

Arm Holdings profiteert van AI-vraag maar botst op capaciteitsbeperkingen

- De Britse chipontwerper profiteert van de sterke vraag naar zijn energiezuinige technologie voor artificiële intelligentie en verwacht een kwartaalomzet van 1,26 miljard dollar, iets boven de gemiddelde analistenverwachting van 1,25 miljard dollar. Het bedrijf voorspelt ook een winst per aandeel van 0,40 dollar, boven de gemiddelde analistenverwachting van 0,36 dollar, maar beleggers reageren bezorgd omdat het nog niet genoeg capaciteit heeft om aan de vraag naar een nieuwe AI-chip te voldoen.

Corning kondigt samenwerking met Nvidia aan en breidt productiecapaciteit uit

- De Amerikaanse glasproducent zag het aandeel sterk stijgen nadat het een samenwerking met Nvidia aankondigde om drie nieuwe fabrieken in North Carolina en Texas te bouwen, gericht op optische technologieën voor AI en met een forse capaciteitsuitbreiding.

CVS Health verhoogt vooruitzichten dankzij betere kostenbeheersing

- De Amerikaanse aanbieder van zorgdiensten, zorgverzekeringen en apotheekbeheer verhoogt zijn vooruitzichten voor 2026 dankzij hogere winst in het eerste kwartaal en verbeterde beheersing van medische kosten binnen zijn overheidsgezondheidsplannen. Het bedrijf verwacht nu een aangepaste winst per aandeel van 7,30 tot 7,50 dollar, boven de gemiddelde analistenverwachting van 7,16 dollar, terwijl de winst per aandeel in het eerste kwartaal uitkwam op 2,57 dollar tegenover een gemiddelde analistenverwachting van 2,20 dollar. De stijging wordt ondersteund door een gunstigere geneesmiddelenmix bij Caremark en lagere medische kosten bij Aetna, ondanks aanhoudende druk op marges binnen het Medicare Advantage-programma.

Uber realiseert sterke groei en verhoogt prognoses voor tweede kwartaal

- Het Amerikaanse technologiebedrijf voor mobiliteit, maaltijdbezorging en logistieke diensten boekte in het eerste kwartaal van 2026 sterke groei met een stijging van de brutoboekingen tot 53,7 miljard dollar en een omzet van 13,2 miljard dollar. De aangepaste winst per aandeel bedroeg 0,72 dollar, terwijl de winst per aandeel uitkwam op 0,13 dollar door een negatieve herwaardering van investeringen, en de EBITDA steeg tot 2,5 miljard dollar. Voor het tweede kwartaal verwacht Uber verdere groei met brutoboekingen van 56,25 tot 57,75 miljard dollar en een aangepaste winst per aandeel van 0,78 tot 0,82 dollar.

Arista Networks groeit sterk dankzij AI-vraag maar wordt afgeremd door toeleveringsproblemen

- De Amerikaanse leverancier van cloudnetwerkoplossingen en AI-infrastructuur rapporteerde in het eerste kwartaal van 2026 een omzet van 2,71 miljard dollar, een stijging van 35,1% op jaarbasis en boven de verwachting van 2,6 miljard dollar dankzij sterke vraag naar AI-toepassingen. Voor het volledige jaar mikt het bedrijf op een omzetgroei van 27,7% tot 11,5 miljard dollar en verhoogde het zijn AI-gerelateerde omzetdoel naar 3,5 miljard dollar, ondanks aanhoudende knelpunten in de toeleveringsketen die marges kunnen drukken. De brutomarge kwam uit op 62,4%, terwijl de groei wordt ondersteund door sterke vraag vanuit cloud- en andere sectoren en een stijgende uitgestelde omzet door nieuwe productintroducties.

AMD profiteert van AI-vraag en verhoogt groeiverwachtingen voor server-CPU’s

- De Amerikaanse producent van halfgeleiders zag zijn aandelenkoers sterk stijgen na een optimistische vooruitblik die wijst op aanhoudend sterke vraag naar AI-infrastructuur en nieuwe groeikansen in server-CPU’s. Het bedrijf verwacht dat de markt voor server-CPU’s jaarlijks met meer dan 35% zal groeien tot 2030, terwijl de verschuiving naar AI-toepassingen in de praktijk (inference) extra vraag creëert. De positieve vooruitzichten zorgden voor brede koersstijgingen in de halfgeleidersector, met onder meer stijgingen bij Intel, Arm en Qualcomm.

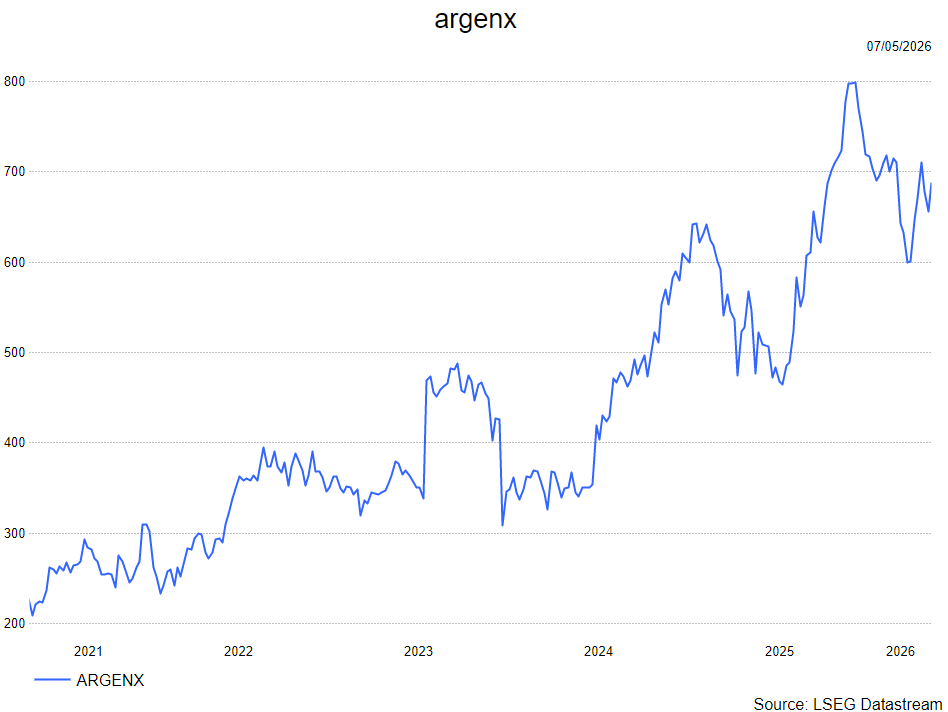

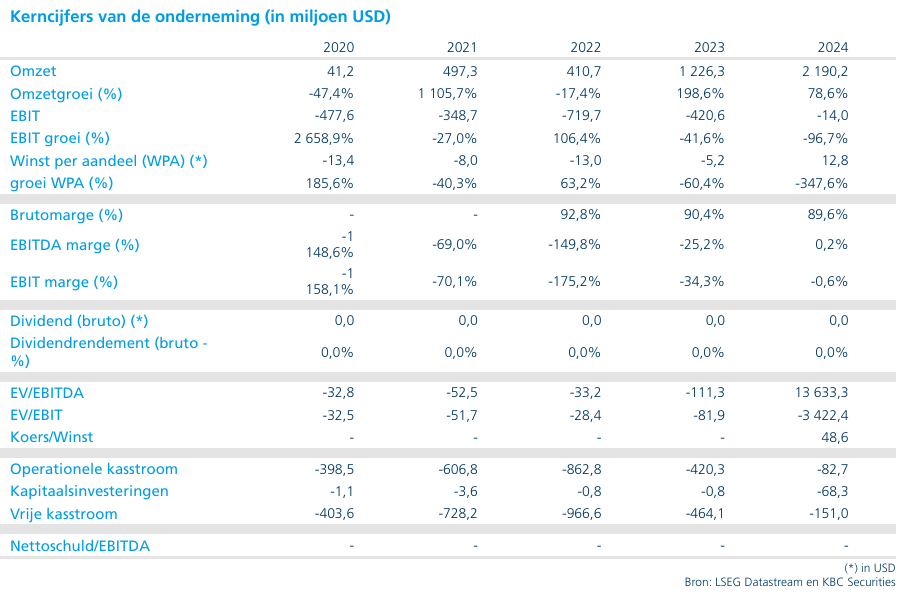

argenx: sterke kwartaalcijfers en robuuste pijplijn versterken groeiverhaal rond Vyvgart

argenx publiceerde sterke resultaten over het eerste kwartaal van 2026, met een omzet uit Vyvgart die licht boven de verwachtingen uitkwam en een groei van 63% op jaarbasis liet zien. De groei werd gedragen door zowel myasthenia gravis (MG) als CIDP en door de succesvolle introductie van de voorgevulde spuit (PFS). De pijplijn blijft goed gevuld met meerdere belangrijke mijlpalen in 2026 en 2027, aldus KBC Securities-analist Jakob Mekhael.

Sterke omzetgroei boven verwachting

argenx boekte in het eerste kwartaal van 2026 een wereldwijde netto productomzet van Vyvgart van 1.298 miljoen dollar, wat licht boven de door de onderneming samengestelde consensus (1.286 miljoen dollar) lag. Volgens Jakob Mekhael is dit een solide resultaat, rekening houdend met de gebruikelijke seizoensgebonden zwakte en de impact van winterstormen in het eerste kwartaal.

De groei van 63% op jaarbasis werd gedragen door zowel MG als CIDP, terwijl de voorgevulde spuit (PFS) zich ontpopte als een belangrijke differentiator. Ongeveer 70% van de patiënten die met PFS worden behandeld, zijn nieuwe gebruikers van Vyvgart, en er zijn volgens het management geen tekenen dat de instroom van nieuwe patiënten vertraagt.

Belangrijke regulatorische mijlpaal in aantocht

Een belangrijke katalysator op korte termijn is de PDUFA-beslissing op 10 mei 2026 voor Vyvgart in seronegatieve myasthenia gravis. Indien goedgekeurd, zou deze indicatie de adresseerbare patiëntenpopulatie met maximaal 11.000 patiënten kunnen uitbreiden.

Uitgebreide pijplijn met meerdere studies

De pijplijn rond Vyvgart blijft zich verder ontwikkelen. De fase 3-studie in primaire immuun trombocytopenie (ITP) werd wel uitgesteld naar de eerste helft van 2027 (voorheen vierde kwartaal 2026), omdat het bedrijf meer zicht heeft gekregen op de rekrutering van patiënten. Voor myositis verwacht het bedrijf resultaten in het derde kwartaal van 2026, terwijl de studie in de ziekte van Sjögren gepland staat voor de tweede helft van 2027. Daarnaast staat de opstart van een fase 3-studie in de ziekte van Graves gepland voor 2026. argenx mikt bovendien op de lancering van een autoinjector in 2027.

Ook buiten Vyvgart is de pijplijn goed gevuld. Voor empasiprubart worden topline fase 3-resultaten verwacht in multifocale motorische neuropathie (MMN) in het vierde kwartaal van 2026 en in CIDP in de tweede helft van 2027. Voor de fase 2-studie in delayed graft function (DGF) wordt midden 2026 een beslissing verwacht. Adimanebart zal volgens plan in het derde kwartaal van 2026 starten met een registratiestudie in CMS. Daarnaast wordt verwacht dat een fase 2-studie met ARGX-121 in IgA-nefropathie in 2026 van start gaat.

Verder zullen drie nieuwe moleculen de fase 1-studies betreden in 2026, waaronder ARGX-118, ARGX-125 en TSP-101. Binnen de FcRn-franchise werkt argenx aan twee nieuwe generatiekandidaten: ARGX-213, dat naar verwachting de eerste-in-mens-studies ingaat, en ARGX-124, dat fase 1 zal afronden.

Winstgevendheid ondanks hogere kosten

De operationele kosten (inclusief kostprijs van verkochte goederen) bedroegen ongeveer 0,9 miljard dollar in het eerste kwartaal, een stijging van 29% op jaarbasis. Deze toename is voornamelijk het gevolg van hogere uitgaven voor onderzoek en ontwikkeling en commerciële activiteiten.

Ondanks deze investeringen realiseerde argenx een operationele winst van 394 miljoen dollar, goed voor een operationele marge van ongeveer 30%. Het bedrijf sloot het kwartaal af met een kaspositie van 4,9 miljard dollar, wat financiële slagkracht biedt om de pijplijn verder te ontwikkelen.

KBC Securities over argenx

KBC Securities-analist Jakob Mekhael noemt de omzetprestatie van Vyvgart in het eerste kwartaal sterk, gezien de seizoensinvloeden en externe factoren. Hij benadrukt dat de groei breed gedragen wordt door meerdere indicaties en dat de instroom van nieuwe patiënten robuust blijft. Daarnaast wijst hij op de talrijke aankomende katalysatoren in de pijplijn, waaronder belangrijke fase 3-resultaten en regulatorische beslissingen.

Jakob Mekhael handhaaft het koersdoel van 900 euro en de kopen-aanbeveling.

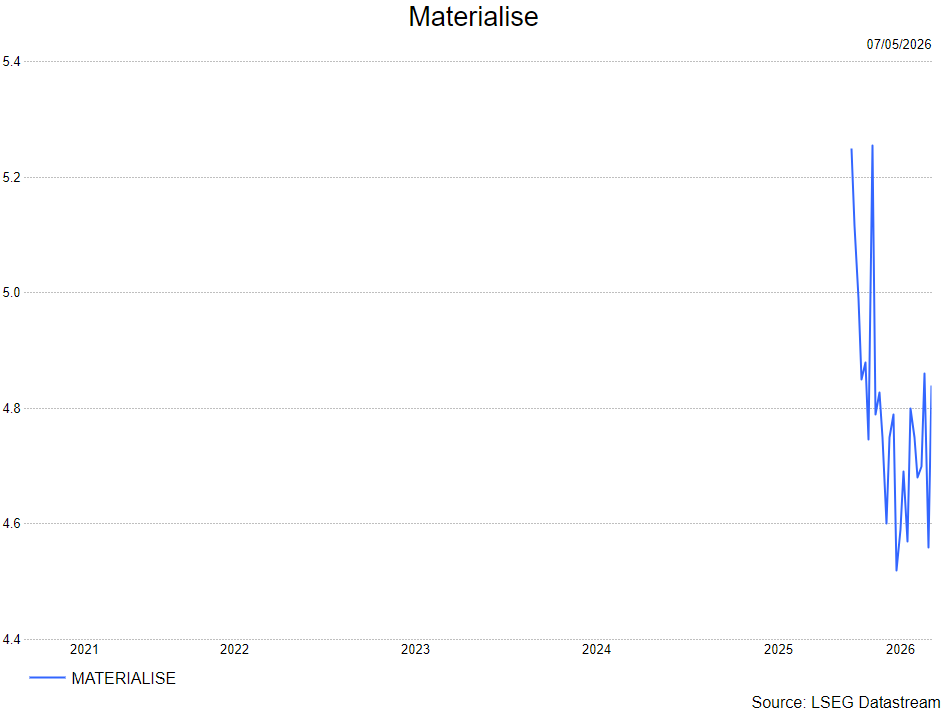

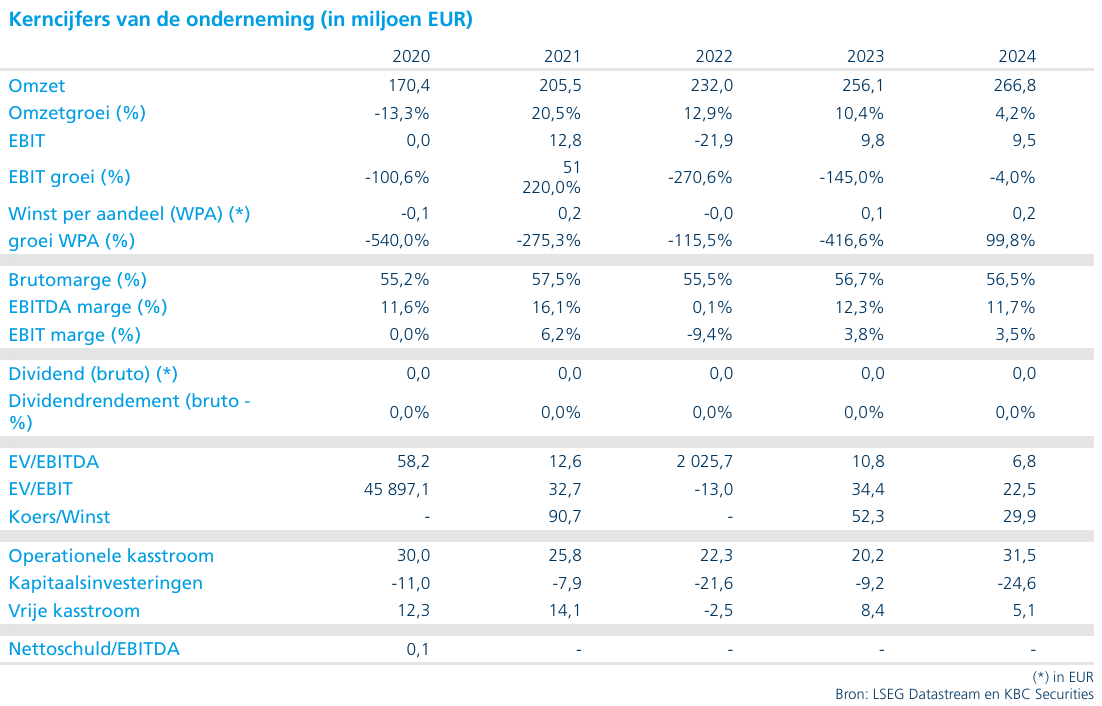

Stabiele omzet maar duidelijke verbetering in winstgevendheid bij Materialise

Materialise rapporteerde stabiele omzetcijfers in het eerste kwartaal van 2026, maar wist tegelijkertijd de operationele winstgevendheid duidelijk te verbeteren. De onderneming profiteerde van een strikte kostencontrole en gerichte operationele focus, ondanks geopolitieke onzekerheid en negatieve wisselkoerseffecten. Daarnaast zette Materialise belangrijke stappen in zijn portfolio, aldus KBC Securities-analist Guy Sips.

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie. Het bedrijf heeft drie divisies:

- Materialise Medical ontwikkelt software en 3D‑printoplossingen voor de medische sector, onder meer voor ziekenhuizen en medische‑hulpmiddelenbedrijven. Een typisch voorbeeld is software die artsen helpt om patiëntspecifieke implantaten of chirurgische gidsen te ontwerpen op basis van medische beeldvorming.

- Materialise Software levert softwareoplossingen voor additive manufacturing (3D‑printen) die bedrijven ondersteunen bij het beheren en automatiseren van hun volledige printworkflow. Denk bijvoorbeeld aan software die het voorbereiden, plannen en opvolgen van industriële 3D‑printproductie centraliseert, steeds vaker via cloudgebaseerde abonnementen.

- Materialise Manufacturing omvat de eigen 3D‑printproductie van het bedrijf, waarbij onderdelen worden gemaakt voor industriële en medische klanten. Dat kan gaan van prototypes tot kleinere series functionele onderdelen, onder meer voor industriële toepassingen.

Stabiele omzet in uitdagende omgeving

Materialise realiseerde in het eerste kwartaal van 2026 een omzet van 66,3 miljoen euro, wat licht onder de verwachtingen van KBC Securities (68,4 miljoen euro) lag. De groei werd afgeremd door verhoogde geopolitieke onzekerheid en ongunstige wisselkoersontwikkelingen, die druk zetten op de omzetontwikkeling. Ondanks deze externe tegenwind slaagde de groep erin om haar operationele prestaties te verbeteren, wat wijst op een grotere veerkracht van het bedrijfsmodel.

Duidelijke verbetering van de winstgevendheid

De aangepaste EBITDA steeg op jaarbasis van 6,15 miljoen euro naar 8,05 miljoen euro, boven de verwachting van 7,59 miljoen euro. Ook op het niveau van de aangepaste EBIT was er een sterke verbetering: deze kwam uit op 2,47 miljoen euro, tegenover slechts 0,65 miljoen euro in hetzelfde kwartaal vorig jaar en boven de verwachting van 1,85 miljoen euro.

Dit resulteerde in een aangepaste EBIT-marge van 3,7%, duidelijk beter dan de verwachte 2,7% en ruim boven de 1,0% in het eerste kwartaal van 2025. Deze verbetering onderstreept het effect van gerichte kostenmaatregelen en operationele discipline.

Gemengde prestaties per segment

Binnen de verschillende divisies was er een gemengd beeld:

-

In de Software-divisie daalde de omzet licht met 1,4% tot 9,64 miljoen euro. De aangepaste EBITDA steeg echter sterk met 87,4% tot 1,12 miljoen euro, wat resulteerde in een marge van 11,6%, tegenover 6,1% een jaar eerder.

-

De Medical-divisie kende een omzetgroei van 6,7% tot 33,17 miljoen euro, hoewel dit onder de verwachtingen bleef. De aangepaste EBITDA steeg licht met 2,1% tot 9,24 miljoen euro, wat resulteerde in een marge van 27,8%, iets lager dan de 29,1% in het eerste kwartaal van 2025.

-

In de Manufacturing-divisie daalde de omzet met 8,1% tot 23,47 miljoen euro. Opvallend is wel dat de winstgevendheid sterk verbeterde: de aangepaste EBITDA kwam uit op 0,28 miljoen euro, tegenover een verlies van 0,38 miljoen euro een jaar eerder, wat leidde tot een positieve marge van 1,2%.

Sterke kasgeneratie en balans

Materialise realiseerde een nettowinst van 1,82 miljoen euro (0,03 euro per aandeel), wat boven de verwachtingen lag en een duidelijke verbetering is ten opzichte van 0,54 miljoen euro (of -0,01 euro per aandeel) in het eerste kwartaal van 2025.

Dankzij een aanhoudend positieve vrije kasstroom steeg de nettokaspositie met 2,02 miljoen euro sinds eind 2025 tot 72,8 miljoen euro. Tegelijkertijd investeerde de onderneming 2,3 miljoen euro in de inkoop van eigen aandelen (511.513 aandelen), wat de sterke kasgeneratie benadrukt.

Strategische herschikking van de portefeuille

Materialise zette belangrijke stappen in het heroriënteren van zijn activiteiten. Na de verkoop van de Rapidfit-activiteiten eind eerste kwartaal 2026 werd ook een overeenkomst bereikt om de eyewear-activiteiten over te dragen aan het managementteam.

Volgens het bedrijf moeten deze maatregelen toelaten om kapitaal en middelen sterker te focussen op de kernactiviteiten, terwijl zowel Rapidfit als Eyewear beter gepositioneerd worden voor hun volgende groeifase.

Vooruitzichten blijven intact

Ondanks de aanhoudende macro-economische en geopolitieke onzekerheid blijft Materialise vertrouwen hebben in de sterkte van zijn onderliggende activiteiten. De onderneming verwacht dat de strategische herpositionering en gerichte investeringen in de drie segmenten geleidelijk zullen bijdragen aan een betere operationele prestatie en winstgevende groei.

Materialise bevestigde haar omzetverwachting voor 2026 in een vork van 273 miljoen euro tot 283 miljoen euro, met een middenpunt rond de verwachtingen van KBC Securities (279,4 miljoen euro). Daarnaast bleef ook de prognose voor de aangepaste EBIT ongewijzigd op 10 miljoen euro tot 12 miljoen euro.

KBC Securities over Materialise

KBC Securities-analist Guy Sips wijst erop dat Materialise, ondanks een uitdagende macro-economische omgeving, zijn winstgevendheid duidelijk heeft kunnen verbeteren dankzij strikte kostencontrole en operationele focus. Hij benadrukt bovendien dat de strategische desinvesteringen de groep moeten toelaten om zich beter te concentreren op haar kernactiviteiten en toekomstige groei.

Guy handhaaft het koersdoel van 8,0 dollar (6,8 euro) en een opbouwen-aanbeveling.

Europees aandelennieuws

Iveco duikt in het rood door herstructurering en zwakkere operationele prestaties.

- De Italiaanse producent van vrachtwagens en bedrijfsvoertuigen is in het eerste kwartaal in de rode cijfers beland na de verkoop van zijn defensieactiviteiten en zwakkere operationele prestaties. Het aangepaste nettoresultaat verslechterde tot een verlies van 74 miljoen euro, tegenover een winst van 60 miljoen euro een jaar eerder, terwijl ook het operationele resultaat in de industriële activiteiten negatief werd. De omzet uit industriële activiteiten bedroeg 2,8 miljard euro, wat de impact van de herstructurering op de prestaties weerspiegelt. Iveco bevestigde daarnaast dat het overnamebod van Tata Motors naar verwachting in het derde kwartaal van 2026 zal worden afgerond.

Rheinmetall versnelt groei met grote defensieorders en expansie in scheepsbouw.

- De Duitse defensiegroep verwacht een versnelling van de groei in het tweede kwartaal, vooral dankzij grote orders in de divisies maritiem en voertuigen. De recente acquisitie van Naval Systems opent volgens het management een nieuw marktsegment met bijkomende winstgevende groei en bestaande projecten ter waarde van 5,5 miljard euro. Rheinmetall bereidt zich bovendien voor op verdere expansie in scheepsbouw door een niet‑bindend bod op German Naval Yards, waarvan de due diligence binnenkort start. Het bedrijf bevestigde zijn jaarvooruitzichten en rekent op een duidelijke verbetering van de prestaties door hogere productievolumes en belangrijke leveringen, onder meer aan het Duitse leger.

BAE Systems profiteert van stijgende defensie‑uitgaven en mikt op solide winstgroei.

- De Britse defensiegroep die actief is in onder meer gevechtsvliegtuigen, maritieme systemen en munitie ligt op koers om in 2026 een winstgroei van 9 tot 11 procent te realiseren. Het bedrijf kende een sterke start van het jaar en profiteert van de stijgende defensie‑uitgaven wereldwijd, mede gedreven door toenemende geopolitieke spanningen en veiligheidsdreigingen. De orderportefeuille is sinds 2022 bijna verdubbeld en toekomstige groei wordt verwacht in onder meer ruimtevaart, luchtverdediging en drone‑technologie.

Bouygues overtreft verwachtingen dankzij sterke prestaties van energietak Equans.

- De Franse industriële en dienstengroep heeft in het eerste kwartaal beter dan verwachte resultaten geboekt dankzij sterke prestaties bij de energie‑ en dienstenafdeling Equans. De operationele winst steeg met 11,6 procent tot 77 miljoen euro, boven de gemiddelde analistenverwachting, terwijl de omzet met 3,2 procent daalde tot 12,18 miljard euro onder invloed van wisselkoerseffecten. De sterke bijdrage van Equans compenseerde zwakkere prestaties bij de telecom‑ en mediadivisies, die onder druk staan door intense concurrentie en prijsdruk.

Swiss Re verrast met sterke winstgroei door beperkte natuurrampschade.

- De Zwitserse herverzekeraar heeft in het eerste kwartaal een sterker dan verwachte nettowinst gerealiseerd dankzij een lage schade‑impact van natuurrampen. De nettowinst steeg met 19 procent tot 1,513 miljard dollar, ruim boven de gemiddelde analistenverwachting die uitging van een daling tot 1,193 miljard dollar. Volgens het bedrijf zet deze prestatie Swiss Re op koers om zijn financiële doelstellingen voor 2026 te behalen. Bij de hernieuwingen in april stonden de prijzen wel onder druk, met een daling van gemiddeld 2,5 procent op nominale basis en 6,1 procent op nettobasis.

Arm geeft sterke vooruitzichten maar kampt met capaciteitsbeperkingen.

- De Britse ontwikkelaar van chiparchitecturen heeft beter dan verwachte vooruitzichten gegeven voor het komende kwartaal, gesteund door de sterke vraag naar AI‑toepassingen en datacenters. De groep verwacht een omzet van 1,26 miljard dollar en een winst per aandeel van 40 dollarcent, beide boven de gemiddelde analistenverwachting. Arm profiteert van zijn energie‑efficiënte ontwerpen die breed worden gebruikt door bedrijven zoals Nvidia en Apple, maar kampt tegelijk met leveringsbeperkingen om aan de stijgende vraag naar nieuwe chips te voldoen. De positieve vooruitzichten werden deels overschaduwd door bezorgdheid over capaciteit en kosten, waardoor het aandeel na een initiële stijging alsnog daalde.

Siemens Healthineers verlaagt vooruitzichten door zwakte in China en hogere kosten.

- De Duitse producent van medische technologie heeft zijn vooruitzichten voor 2026 verlaagd door structurele veranderingen in de Chinese diagnostiekmarkt en hogere inflatiekosten. Het bedrijf rekent nu op een omzetgroei tussen 4,5 en 5,0 procent en een winst per aandeel van 2,20 tot 2,30 euro, lager dan eerder verwacht. De aangepaste bedrijfswinst (EBIT) daalde in het tweede kwartaal en de omzet in de diagnostische divisie stond onder druk door lagere prijzen en volumes in China. Siemens Healthineers wees daarnaast op extra kosten in de toeleveringsketen, onder meer door duurdere chips, grondstoffen en logistiek, wat de winstgevendheid verder kan beïnvloeden.

Maersk presteert boven verwachting maar blijft voorzichtig door geopolitieke onzekerheid.

- De Deense logistieke en scheepvaartgroep heeft in het eerste kwartaal beter dan verwachte resultaten geboekt, maar houdt vast aan zijn jaarvooruitzichten door aanhoudende onzekerheid. De bedrijfskasstroom (EBITDA) kwam uit op 1,73 miljard dollar, boven de gemiddelde analistenverwachting maar duidelijk lager dan een jaar eerder. Maersk waarschuwde dat de oorlog in het Midden Oosten de vooruitzichten voor vrachttarieven en kosten vertroebelt door verstoringen in scheepvaartroutes en hogere brandstofprijzen. De groep blijft wel rekenen op een groei van het wereldwijde containervervoer tussen 2 en 4 procent in 2026, al blijven de risico’s voor de handel en kostenstructuur hoog in een volatiele omgeving.

Commerzbank verzet zich tegen overnamepoging en houdt vast aan onafhankelijke koers.

- De Duitse bankgroep verzet zich tegen de overnamepoging van het Italiaanse UniCredit en weigert opnieuw fusiegesprekken te openen. Een topvertegenwoordiger van de werknemers stelde dat de raad van bestuur niet onder druk mag worden gezet om opnieuw te onderhandelen tijdens een vijandig overnamebod. Commerzbank benadrukt zijn strategie om onafhankelijk te blijven, terwijl het Duitse bestuur en werknemers zich uitspreken tegen de plannen van UniCredit. Tegelijk klinkt er steun voor een mogelijk groter belang van de Duitse overheid om een overname te blokkeren en de controle over de bank te behouden.

Shell boekt sterke winstgroei ondanks productie‑impact door geopolitieke verstoringen.

- De Brits‑Nederlandse energie‑ en olie‑ en gasgroep heeft in het eerste kwartaal beter dan verwachte resultaten geboekt, gesteund door sterke marktomstandigheden. De aangepaste nettowinst kwam uit op 6,92 miljard dollar, boven de gemiddelde analistenverwachting van 6,36 miljard dollar en hoger dan de 5,58 miljard dollar een jaar eerder. De olie‑ en gasproductie daalde wel met 4 procent door verstoringen gelinkt aan het conflict in het Midden Oosten, waaronder schade aan de Pearl gasinstallatie in Qatar. Shell verlaagde het tempo van zijn aandeleninkoopprogramma en zag de schuldgraad oplopen tot 23,2 procent, onder invloed van de hogere volatiliteit en aanhoudende verstoringen in de energiemarkt.

Galapagos' kwartaalupdate zonder verrassingen, naamsverandering in mei

Galapagos startte 2026 zonder grote verrassingen, met een stabiele kaspositie en bevestigde strategische plannen. De focus ligt op de verdere uitbouw van de pijplijn en de geplande overname van Ouro Medicines, terwijl ook een naamswijziging op til staat. Dat zegt KBC Securities‑analist Jacob Mekhael, die het langetermijnverhaal blijft opvolgen.

Sterke cashpositie blijft centrale pijler

Galapagos sloot het eerste kwartaal van 2026 af met een kaspositie van 2.982 miljoen euro, slechts licht lager dan 2.998 miljoen euro eind 2025. Deze stevige financiële buffer blijft een belangrijk kenmerk van het bedrijf.

De kostenstructuur daalde duidelijk op jaarbasis. De R&D‑uitgaven vielen terug naar 31 miljoen euro, tegenover 182,7 miljoen euro een jaar eerder, voornamelijk door het stopzetten van onderzoeksprogramma’s. Ook de algemene en administratieve kosten daalden tot 35,5 miljoen euro, dankzij lagere personeelskosten.

Overname Ouro Medicines weegt op kasverwachting

Galapagos verwacht dat de geplande overname van Ouro Medicines samen met Gilead wordt afgerond in het tweede kwartaal van 2026. Na afronding zal Galapagos de operationele activa en ongeveer 20 medewerkers van Ouro overnemen.

Deze transactie heeft een duidelijke impact op de financiële vooruitzichten. De groep verwacht nu eind 2026 te eindigen met een kaspositie van 1.975 tot 2.050 miljoen euro, tegenover een eerdere verwachting van 2.775 tot 2.850 miljoen euro. De daling is voornamelijk te verklaren door een verwachte cashuitstroom van 775 tot 790 miljoen euro, inclusief transactiekosten, operationele kosten en mogelijke mijlpaalbetalingen en royalties.

Gamgertamig en pijplijn blijven centraal staan

Het belangrijkste ontwikkelingsproject binnen de pijplijn blijft gamgertamig, een BCMAxCD3 T‑cell‑engager. Dit middel wordt verwacht om in registratiestudies te gaan in 2027, een belangrijke volgende stap richting mogelijke commercialisatie.

Daarnaast kijkt KBC Securities uit naar klinische data die later in 2026 worden verwacht, wat meer inzicht moet geven in het potentieel van het product. De toenemende interesse van de farmasector in T‑cell‑engagers, en meer specifiek BCMA‑gerichte therapieën, onderstreept volgens Jacob Mekhael het strategische belang van deze ontwikkeling.

Legacy‑portfolio wordt verder afgebouwd

Naast de ontwikkeling van nieuwe therapieën blijft Galapagos werken aan de afbouw van zijn oudere activiteiten. De afbouw van de celtherapie‑activiteiten verloopt volgens plan en wordt naar verwachting tegen het derde kwartaal van 2026 grotendeels afgerond.

Binnen het bestaande portfolio blijft de fase 2‑studie (GALACELA) met GLPG3667 in systemische lupus erythematosus doorlopen. De finale resultaten na 48 weken worden verwacht in het tweede kwartaal van 2026. Galapagos evalueert momenteel de strategische opties voor dit programma.

De herstructurering van de celtherapie‑activiteiten brengt ook een eenmalige cashkost van 125 tot 175 miljoen euro met zich mee.

Nieuwe naam markeert strategische herpositionering

Zoals eerder aangekondigd, zal Galapagos op 8 mei een nieuwe naam aannemen en voortaan opereren als Lakefront Biotherapeutics, met ticker LKFT. Deze naamswijziging weerspiegelt de strategische herpositionering van het bedrijf, met een focus op innovatieve biotechnologie en een aangescherpte pijplijn.

Geen verrassingen, maar duidelijke strategische richting

Volgens Jacob Mekhael bevatte de update over het eerste kwartaal van 2026 geen grote verrassingen. De focus ligt op de uitvoering van de strategie, met de integratie van Ouro, de verdere ontwikkeling van gamgertamig en de afbouw van niet‑kernactiviteiten.

De aangepaste kasverwachting weerspiegelt de investeringen in deze nieuwe groeipijlers. Tegelijk blijft de sterke kaspositie een belangrijk competitief voordeel.

KBC Securities over Galapagos

Volgens KBC Securities‑analist Jacob Mekhael bevestigt de kwartaalupdate dat Galapagos zijn strategische transformatie verder uitrolt zonder onverwachte ontwikkelingen. De focus op T‑cell‑engagers, en in het bijzonder gamgertamig, biedt potentieel voor waardecreatie op lange termijn, terwijl de afbouw van oudere activiteiten de structuur vereenvoudigt.

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 37 euro.