wo. 26 nov 2025

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

Volgens KBC Securities-analist Thibault Leneeuw overweegt TSMC om drie bijkomende 2nm-fabrieken in Tainan te bouwen, bovenop de reeds geplande sites in Hsinchu en Kaohsiung. Dit zou een extra investering van 28 miljard dollar vereisen en kan vanaf 2028 een aanzienlijke stijging in WFE-omzet veroorzaken. Deze ontwikkeling is volgens Thibault vooral gunstig voor ASMi, gezien hun sterke positie in 2nm-technologie.

Geruchten over uitbreiding van TSMC’s 2nm-capaciteit

Lokale nieuwsbronnen, waaronder Liberty Times, melden dat TSMC naast de zeven oorspronkelijk geplande 2nm-fabrieken (twee in Hsinchu en vijf in Kaohsiung) nu ook drie extra fabrieken in Tainan overweegt. Elke nieuwe fabriek zou een investering van circa 300 miljard NT-dollar vergen, wat neerkomt op een totale extra CapEx van ongeveer 900 miljard NT-dollar, of omgerekend 28 miljard dollar. De grondwerken zouden volgens de berichten al in 2026 kunnen starten.

Impact op investeringen en WFE-markt

Indien deze plannen doorgaan, verwacht de analist een aanzienlijke stijging van de CapEx van TSMC over de periode 2026-2028. Op basis van de extra 28 miljard dollar CapEx zou dit een toename van circa 20% betekenen ten opzichte van de huidige schattingen van 150 miljard dollar voor die periode. Aangenomen dat 80% van deze CapEx naar apparatuur gaat, impliceert dit een extra WFE-uitgave van ongeveer 22 miljard dollar (circa 19 miljard euro). Dit zou een stijging van 4,4% in WFE-omzet opleveren over 2026-2028, met een piek in 2028. Voor 2027 en 2029 wordt een beperkte uplift van 0-5% verwacht.

Technologische positie en strategische implicaties

Volgens Thibault zal ASMi proportioneel meer profiteren van deze ontwikkelingen dan ASML, dankzij hun sterke positie in 2nm-technologie. Hij benadrukt dat de bouw van de nieuwe fabrieken een belangrijke katalysator kan zijn voor de vraag naar geavanceerde procesapparatuur. Op korte termijn zou een herziening van de blootstelling aan ASMi en ASML aangewezen zijn, waarbij ASMi beter gepositioneerd is om voordeel te halen uit deze technologische vooruitgang.

KBC Securities over ASMi

KBC Securities-analist Thibault Leneeuw ziet de geruchten over extra 2nm-fabrieken als een bevestiging van de stijgende vraag naar geavanceerde nodes en verwacht dat dit een significante impact zal hebben op de WFE-markt, vooral in 2028.

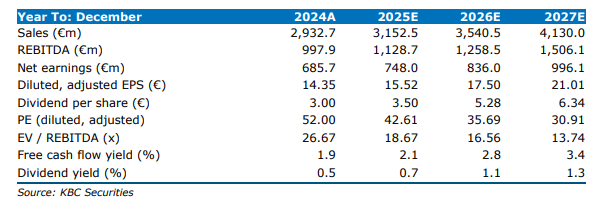

Thibault blijft positief over ASMi en handhaaft zijn koersdoel op 567 euro en de opbouwen-aanbeveling.