wo. 26 nov 2025

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als offline. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloudactiviteiten alsook logistiek.

De afgelopen kwartalen kende Alibaba een zeer competitieve e-commerce markt maar de laatste resultaten laten beterschap zien:

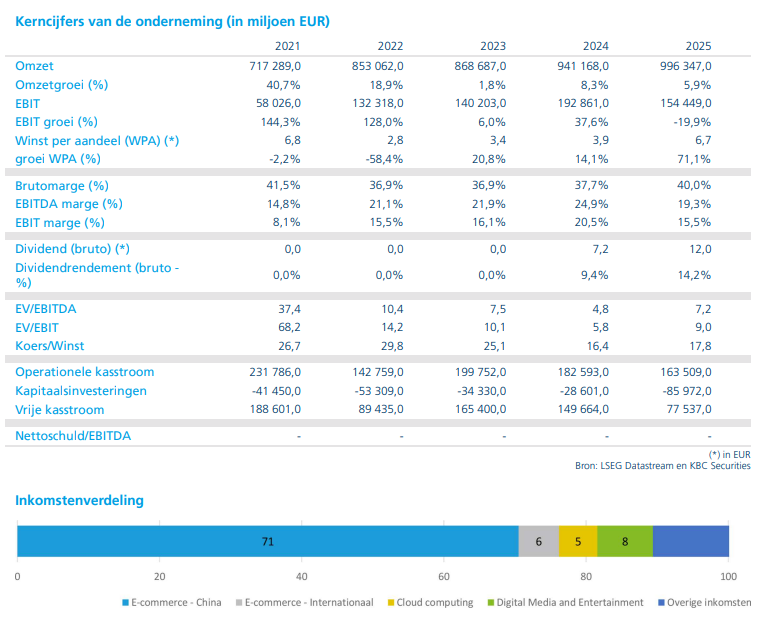

- De omzet steeg met 4,8% op jaarbasis naar 247,8 miljard Yuan, boven verwachtte 245 miljard yuan. Indien de niet-geconsolideerde offline retail divisies worden afgehouden komt de groei uit op 15% op jaarbasis.

- De Chinese E-commerce divisie steeg met 16% op jaarbasis

- Cloud kende een groei van 34% op jaarbasis, een verbetering t.o.v. afgelopen kwartaal (+26%)

- Internationale e-commerce steeg met 9.9% op jaarbasis.

- De aangepaste winst (EBITA) komt uit op 9 miljard yuan, een daling van 76% t.o.v. vorig jaar, maar wel veel beter dan verwachtte 6 miljard yuan.

- Voornamelijk dankzij betere marges in cloud (9%), maar zeker ook in hun e-commerce waar we de marges sterk zien verbeteren.

- Management verwijst naar de sterk betere marges sinds September door betere logistieke efficiëntie en klanten die meer 'sticky' blijven op hun platform waardoor winst per gebruiker verhoogt.

- AI blijft een zeer sterk verhaal bij Alibaba en ze zien dat hun chatbot (QWEN) meer dan 10 miljoen downloads heeft in de eerste week sinds zijn lancering.

- CEO Eddy Wu ziet geen AI bubbel in de komende drie jaar.

KBC Securities over Alibaba

Een sterk kwartaal van Alibaba waarmee ze de e-commerce vrees, die er toch was na resultaten van peer PDD, kunnen wegnemen. Kijken naar de jaarwinst blijft het een frappant beeld, maar ook daar moet de kanttekening bij gemaakt worden dat Alibaba nu veel meer investeert in AI. Deze investeringen kosten uiteraard handen vol geld, en indien de e-commerce divisie achterop zou blijven hangen zou dit wel eens een dubbel whammy kunnen geven. Maar nu Alibaba goede e-commerce resultaten mag rapporteren verschuift het narratief van investeerders naar de groei die hu AI divisie kan voorleggen. Hier zien we een verdere versnelling van de groei t.o.v. vorig kwartaal. Investeerders zullen hier het bewijs in zien dat de grote kosten post wel degelijk zijn nut heeft. Management verwacht ook deze AI-technologie komende kwartalen beter in te kunnen zetten in hun andere divisies om op deze manier nog kosten te kunnen besparen.

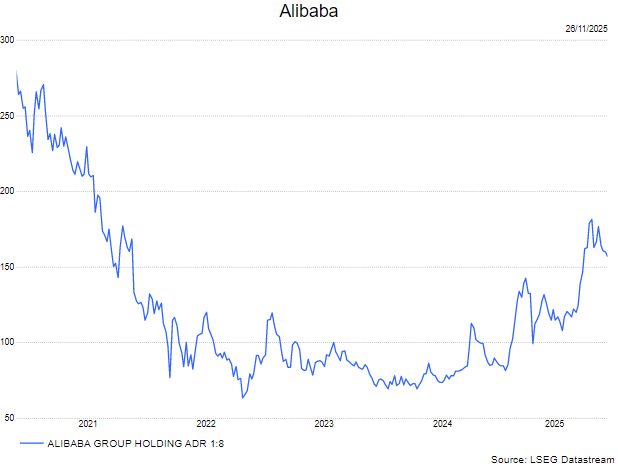

De analist van KBC Securities, Tom Noyens, verhoogt zijn advies van houden naar kopen, omdat hij de vrees rond e-commerce ziet afnemen. Hierdoor kan de focus van hun AI-strategie meer liggen op de groei dan op het kostenplaatje. Dit laatste is de afgelopen kwartalen wel sterk aan het toenemen. Tom verhoogt het koersdoel van 167 naar 180 dollar.