wo. 6 mei 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 7 mei 2026

Bedrijfsresultaten

VS: Airbnb, Akamai, Becton Dickinson, Charles River Laboratories, Consolidated Edison, Corpay, Datadog, EPAM Systems, Evergy, Expedia, Ferrovial, Gen Digital, Gilead, Howmet, Insmed, Kenvue, MarketAxess, McDonald’s, McKesson, MercadoLibre, Mettler-Toledo, Microchip, Monster Beverage, Motorola, News Corp, News Corp A, Republic Services, Sempra Energy, Tapestry, Targa Resources, Teleflex, Viatris, Vistra Energy, WW Grainger, Wynn Resorts, Zoetis Inc

Europa: (selectie uit kalender): Acerinox, Amadeus, Azimut, Banca Mediolanum, BCA MPS, Bouygues, Commerzbank, Corporacion Acciona Energias Renovables, DiaSorin, Enel, Engie, Ferrovial, Grifols, Henkel, IAG, Intesa, Iveco NV, Legrand, Mediobanca, REN, Rheinmetall, SBM Offshore, Shell, Siemens Healthineers, Skanska B, Terna, The Navigator, Vonovia

Benelux: Aegon, Argen-X, GBL, Montea CVA, SBM Offshore, Shell, Solvay

Ex-dividend

A.G Barr, AddLife, Admiral Group, Anheuser Busch Inbev, BNY Mellon Clarkson, Coats, Crystal Valley, Daimler Truck Holding, Deutsche Post, DR Horton, First Resources ADR, FirstEnergy, Franchise Brands, Franklin Electric, FS Bancorp, Fuchs SE, Fuchs SE Pref, GCP, GCP Infrastructure, Glencore, H&M ADR, Hannover Re Hochschild, Ibstock, Inchcape, J D Wetherspoon, James Halstead, KB Home, Loomis AB, Louis Hachette, Magyar, Marwyn Value Investors, Matson, ME Group International, Merlin Properties SA, Mycronic publ AB, Nolato B, North American Income, Northwest Bancshares, Norwegian Air Shuttle ASA, Oconee, OP Bancorp, Peapack-Gladstone, Picton Property, Potomac Bancshares, Prada Spa, Property Franchise, RELX, Renault, SBO AG, Sherborne Investors, Silicon Motion, Singapore Land DRC, Stadler Rail, Supermarket Income, Symrise AG, Taylor Maritime Investments, Toro, TriMas, Van De Velde, Veidekke ASA, Vossloh

Macro-economie

VS: eerste aanvragen werkloosheid

EMU: kleinhandelsverkopen (maart)

Duitsland: fabrieksorders (maart)

Vooruitblik op Amerika

Voor de bel

- Een mogelijke vredesovereenkomst tussen de Verenigde Staten en Iran zette de toon voor de wereldmarkten.Dit verhoogde de risicobereidheid en duwde de futures op Wall Street hoger. Afnemende geopolitieke spanningen, gecombineerd met aanhoudend optimisme rond artificiële intelligentie, ondersteunden het positieve beleggerssentiment. Later op de dag zal de aandacht verschuiven naar bedrijfsresultaten van Warner Bros Discovery, evenals naar opmerkingen van Fed-functionarissen Alberto Musalem en Austan Goolsbee, die extra signalen kunnen geven over het toekomstige beleid.

- Het positieve sentiment sloeg ook over naar Europa, waar de aandelen stegen.

- Ondertussen sprong de goudprijs meer dan 3% hoger tot het hoogste niveau in meer dan een week, omdat verwachtingen van een VS‑Iran-akkoord de dollar en de olieprijzen onder druk zetten.

Topnieuws

Disney-cijfers overtreffen verwachtingen nu nieuwe CEO groeistrategie uiteenzet

- Walt Disney heeft de kwartaalverwachtingen van Wall Street overtroffen, dankzij stijgende inkomsten uit streaming en pretparken. De nieuwe CEO Josh D’Amaro benadrukte dat het bedrijf verwacht dat de groei in de tweede helft van het boekjaar zal versnellen.

Sterke prognose AMD zorgt voor AI-gedreven rally bij Amerikaanse chipaandelen

- Aandelen van Amerikaanse halfgeleiderbedrijven stegen nadat Advanced Micro Devices met een sterke vooruitblik kwam. Dit versterkte het vertrouwen van beleggers in de aanhoudende vraag naar AI-infrastructuur en in een verschuiving naar CPU’s die een nieuwe investeringsgolf kan aanwakkeren.

SpaceX dient plan in voor chipfabriek van 55 miljard dollar in Texas

- Het SpaceX van Elon Musk heeft voorgesteld om 55 miljard dollar te investeren in de bouw van een halfgeleiderfabriek, Terafab genoemd, in Texas.

Rivian ontwikkelt varianten van zijn goedkopere R2-elektrische voertuigen

- Rivian werkt aan niet nader gespecificeerde varianten van zijn R2-elektrische modellen, aldus de CEO.Dit gebeurt enkele dagen nadat de massaproductie van de kleinere en goedkopere SUV’s is gestart.

Hooggerechtshof van Californië onderzoekt of farmabedrijven ‘innovatieplicht’ hebben

- Het Hooggerechtshof van Californië zal bekijken of producenten van geneesmiddelen die als veilig worden beschouwd, wettelijk verplicht zijn om verder te werken aan mogelijk veiligere alternatieven.

Aandelen in de kijker

Arista Networks: Het bedrijf overtrof de verwachtingen van Wall Street voor het eerste kwartaal en gaf dinsdag een vooruitblik voor het tweede kwartaal die licht boven de verwachtingen lag, maar de meevaller voldeed niet aan de hoge verwachtingen van beleggers na de sterke koersstijging van het aandeel. Voor het kwartaal eindigend op 31 maart bedroeg de omzet van Arista 2,71 miljard dollar, boven de analistenverwachting van 2,61 miljard dollar, volgens cijfers van LSEG. De aangepaste winst per aandeel bedroeg 87 cent, tegenover 81 cent een jaar eerder. “De markt is gewend aan sterke resultaten van Arista, en vandaag denken we dat de meevaller en de verhoogde jaarprognose niet voldoende waren. We vermoeden dat beleggers op een sterkere guidance hadden gerekend en dat het aandeel daarom terugvalt,” aldus William D. Kerwin, senior analist bij Morningstar.

Blue Owl Capita: Stack Infrastructure, een datacenterbedrijf in handen van Blue Owl Capital, bekijkt verschillende opties, waaronder de verkoop van zijn Aziatische activiteiten in een deal die op meer dan 30 miljard dollar wordt gewaardeerd, meldde Bloomberg News dinsdag op basis van ingewijden. De mogelijke verkoop volgt nadat Blue Owl in april aan investeerders meldde dat het opnames uit twee van zijn fondsen beperkte na een historisch hoog aantal terugbetalingsverzoeken in het eerste kwartaal.

Devon Energy: Het bedrijf bleef onder de winstverwachtingen van Wall Street voor het eerste kwartaal, onder druk van lagere aardgasprijzen in de VS. De spotprijzen voor aardgas in de Waha Hub in de Permian-regio in West-Texas stonden 61 dagen op rij op een negatief niveau door pijplijnbeperkingen. De gemiddelde gerealiseerde gasprijs daalde met 32,2% tot 1,68 dollar per duizend kubieke voet. De productie bedroeg 387.000 vaten olie per dag, licht lager dan de 388.000 een jaar eerder.

EOG Resources: Het bedrijf overtrof de winstverwachtingen voor het eerste kwartaal, geholpen door hogere productie en sterkere aardgasprijzen. De gemiddelde gerealiseerde gasprijs bedroeg 3,76 dollar per duizend kubieke voet, tegenover 3,41 dollar een jaar eerder. De gasvolumes stegen met meer dan 45%. Het bedrijf meldde dat het later dit jaar kapitaal zal verschuiven naar olieactiviteiten, zonder het totale investeringsbudget te wijzigen.

Fermi: Het bedrijf verwierp dinsdag de oproep van voormalig CEO Toby Neugebauer om een bijzondere aandeelhoudersvergadering bijeen te roepen als “ongeldig” en vroeg aandeelhouders geen actie te ondernemen. Fermi, dat energie levert aan datacenters in een periode van AI-boom, ligt sindsdien in conflict met Neugebauer na zijn ontslag in april wegens vermeende schendingen van bedrijfsregels. Neugebauer stelde eerder dat hij nog tijdens zijn termijn een vergadering had gepland om te stemmen over de toekomst van Fermi en vijf nieuwe bestuurders te nomineren.

Freshworks: Het bedrijf kondigde aan 11% van zijn personeel (ongeveer 500 banen) te schrappen om zich aan te passen aan de impact van AI op de softwaresector. Bedrijven automatiseren steeds meer werk en herstructureren hun producten rond AI. CEO Dennis Woodside zei dat het besluit voortkomt uit AI-gebruik in productontwikkeling en engineering, evenals automatisering van routinetaken. “Meer dan de helft van onze code wordt door AI geschreven,” zei hij.

Gulfport Energy: Het bedrijf benoemde Domenic Dell’Osso tot nieuwe CEO, drie maanden nadat hij die rol had verlaten bij Expand Energy. Hij treedt aan op 28 mei. Volgens het bedrijf is Gulfport goed gepositioneerd met sterke activa, een solide balans en een ervaren team.

Jacobs Solutions: het ingenieursbedrijf verhoogde zijn winstverwachting voor het hele jaar, gesteund door sterke vraag naar datacenterinfrastructuur voor AI. Het bedrijf verwacht nu een aangepaste winst per aandeel van 7,10 tot 7,35 dollar in 2026. Ook werd een omzetgroei van 8% tot 10,5% voorspeld.

Match Group: Het bedrijf rapporteerde een omzet boven verwachting, dankzij sterke prestaties van datingapp Hinge en tekenen van herstel bij Tinder via AI-gedreven vernieuwing. De omzet bedroeg 864 miljoen dollar, boven de verwachting van 854,9 miljoen dollar. Het bedrijf gebruikt AI om de kwaliteit van matches te verbeteren en “swipe fatigue” te verminderen.

Meta Platforms: Het bedrijf werkt aan een sterk gepersonaliseerde AI-assistent die dagelijkse taken voor gebruikers moet uitvoeren. De assistent wordt intern getest en zou gebaseerd zijn op het Muse Spark AI-model.

Rivian Automotive Inc:

Het bedrijf werkt aan nieuwe varianten van zijn R2-elektrische voertuigen, kort na de start van massaproductie. CEO RJ Scaringe gaf aan dat er meerdere varianten mogelijk zijn, ondersteund door de flexibele productiecapaciteit van de nieuwe fabriek in Georgia.

Aanbevelingen

Advanced Micro Devices: Jefferies verhoogt het koersdoel van 300 naar 415 dollar, na een beter dan verwachte omzetprognose voor het tweede kwartaal, geholpen door groei in server-CPU’s.

KKR & Co: Piper Sandler verhoogt het koersdoel van 117 naar 125 dollar, nadat het bedrijf sterke aangepaste winst per aandeel rapporteerde in het eerste kwartaal.

Mattel: Jefferies verhoogt het koersdoel van 18 naar 19 dollar, omdat het verwacht dat de omzetgroei in boekjaar 2026 zal versnellen dankzij komende filmreleases, vooral Masters of the Universe en Toy Story 5.

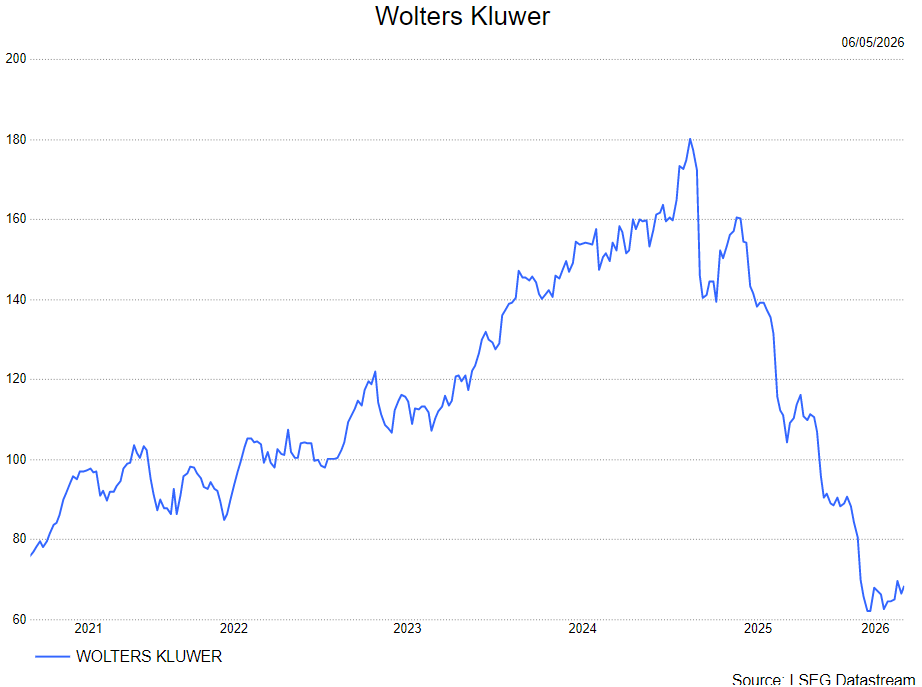

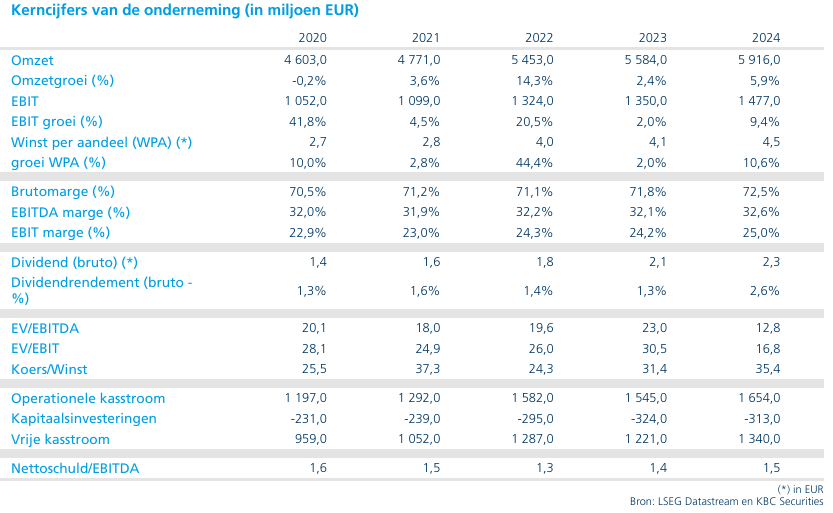

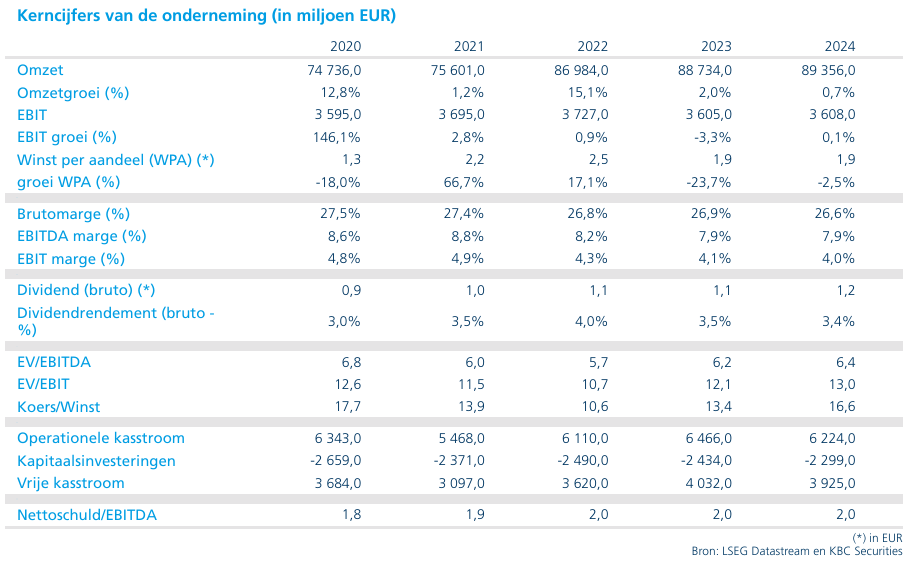

Wolters Kluwer bevestigt de vooruitzichten

Wolters Kluwer is 2026 sterk gestart met solide organische groei en duidelijk verbeterde winst- en kasstroomcijfers, ondanks een moeilijke vergelijkingsbasis. De sterke cijfers worden deels ondersteund door timingeffecten, met een versnelling van de groei verwacht in de tweede helft van het jaar. Tegelijk wint de uitrol van AI-oplossingen verder aan kracht, wat op lange termijn de klantenbinding versterkt, aldus KBC Securities-analist Thomas Couvreur..

Wolters Kluwer?

Wolters Kluwer is een wereldwijd bedrijf dat informatie, software en diensten levert. Haar klanten zijn juridische, zakelijke, fiscale, boekhoudkundige, financiële, audit-, risico-, compliance- en gezondheidszorgprofessionals.

Sterke organische groei en recurrent karakter

Wolters Kluwer realiseerde in het eerste kwartaal van 2026 een organische omzetgroei van 5%, ondanks tegenwind van printactiviteiten. De terugkerende inkomsten, goed voor 85% van de totale omzet, stegen met 7%, terwijl de niet-recurrente inkomsten met 5% daalden.

De cloudsoftware groeide met 14%, wat het structurele groeiprofiel van de groep onderstreept. De daling in printinkomsten had wel een negatieve impact van 130 basispunten op de groei.

Winst en kasstroom profiteren van timingeffecten

De aangepaste operationele winst steeg met 11% bij constante wisselkoersen, terwijl de vrije kasstroom met 15% toenam. Deze sterke prestatie wordt deels verklaard door tijdeffecten, wat impliceert dat de cijfers in de komende kwartalen waarschijnlijk zullen normaliseren.

Daarnaast wordt verwacht dat investeringen in productontwikkeling en andere initiatieven zwaarder zullen doorwegen in de tweede helft van 2026, wat een impact kan hebben op de margedynamiek.

De balans blijft solide met een nettoschuld/EBITDA-ratio van 1,9x. De groep stelt bovendien een totaal dividend van 2,52 euro voor en heeft reeds 164 miljoen euro van het geplande aandeleninkoopprogramma van 500 miljoen euro uitgevoerd.

AI-uitrol versnelt en versterkt klantenbinding

Wolters Kluwer zet sterk in op artificiële intelligentie, met een duidelijke versnelling van de implementatie, vooral in de divisies Health en Legal & Regulatory.

In Health:

- Meer dan de helft van de Amerikaanse Enterprise Edition-klanten (ongeveer 2.000 ziekenhuizen) heeft zich aangesloten bij de Expert AI-versie van UpToDate

- De groep ligt op schema om 70% adoptie te bereiken tegen midden 2026

- Integraties met onder meer Abridge AI en Microsoft Dragon Copilot zijn gestart

In Legal & Regulatory:

- De Libra AI Assistant, recent overgenomen, is al actief in 9 Europese landen

- De oplossing wint snel aan tractie en ondersteunt verdere digitalisering

Deze ontwikkelingen versterken volgens de analist de lange termijn klantenbinding en recurrente inkomstenbasis.

Brede groei over verschillende divisies

De groei was breed gedragen:

- Health: +5% organisch, met aanhoudende vraag naar digitale oplossingen

- Tax & Accounting: +4% organisch, met sterke groei in Europa (+8%) dankzij cloudoplossingen, terwijl Noord-Amerika beperkt bleef (+2%) door dalende printactiviteiten. De groep verwacht een versnelling in de tweede jaarhelft

- Financial & Corporate Compliance: +5% organisch, met sterke groei in juridische diensten (+6%) en stabiele prestaties in financiële compliance

- Legal & Regulatory: +5% organisch, met een verwachte groeiversnelling in de tweede helft van het jaar door een moeilijke vergelijkingsbasis in 2025

- Corporate Performance & ESG: +5% organisch, ondanks een moeilijke vergelijkingsbasis door eerdere eenmalige projecten

Vooruitzichten bevestigd

Wolters Kluwer handhaaft zijn vooruitzichten voor 2026 en mikt op:

- Een aangepaste operationele marge van ongeveer 28%

- Een vrije kasstroom tussen 1,3 miljard euro en 1,35 miljard euro

- Een rendement op geïnvesteerd kapitaal (ROIC) van 18% tot 19%

- Een groei van de winst per aandeel in de hoge enkelcijferige range

De groep verwacht dat de vergelijkingsbasis geleidelijk normaliseert en dat de groei in de loop van het jaar zal versnellen, met name in de tweede helft.

KBC Securities over Wolters Kluwer

De KBC Securities-analist beschouwt de resultaten als een sterke start van het jaar, ondanks een moeilijke vergelijkingsbasis. Hij benadrukt vooral de versnellende uitrol van AI-oplossingen, die de competitieve positie van Wolters Kluwer versterkt en de klantenbinding verder verhoogt.

Daarnaast wijst hij op de sterke kasstroomgeneratie en het recurrente karakter van de inkomsten, die zorgen voor een stabiel en voorspelbaar businessmodel. KBC Securities handhaaft het Accumulate-advies met een koersdoel van 154 euro.

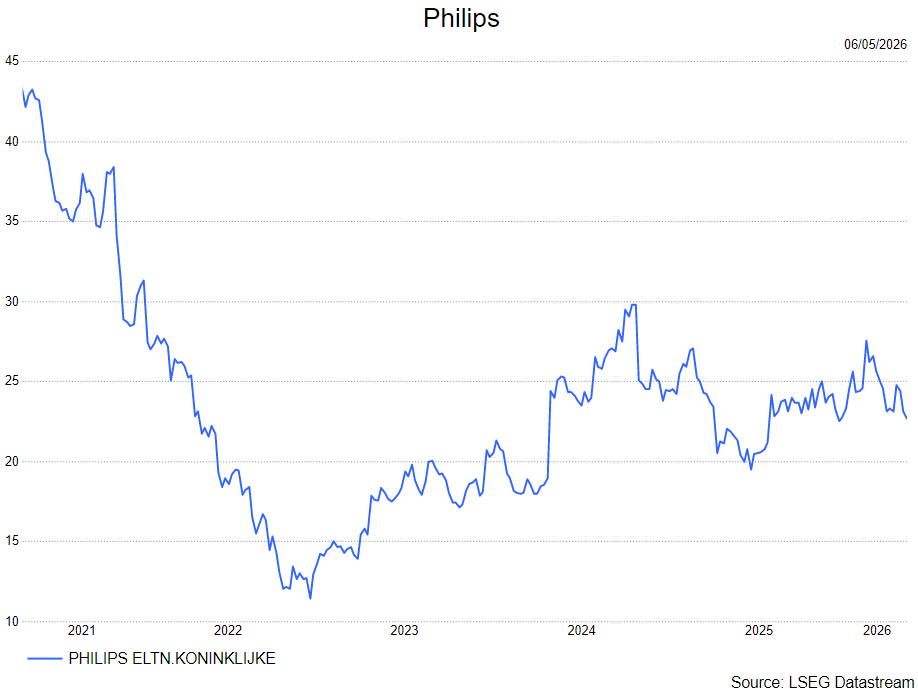

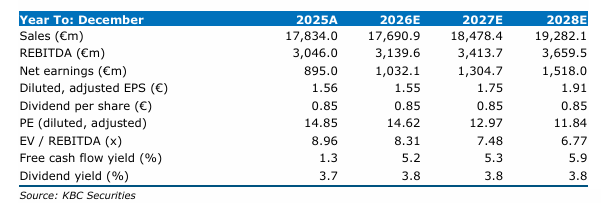

Philips boekt een sterke start van 2026

Philips?

Philips is een wereldwijde speler in medische technologie die actief is over het volledige gezondheidszorgspectrum, met activiteiten in Diagnosis & Treatment, Connected Care en Personal Health. Het bedrijf behoort wereldwijd tot de top drie in diagnostische beeldvorming en richt zich op innovatieve oplossingen voor ziekenhuizen, zorginstellingen en thuiszorg. Philips is actief in ongeveer 60 landen en heeft zich in de voorbije jaren volledig getransformeerd tot een puur healthtechbedrijf.

Sterke groei en betere winst dan verwacht

Philips realiseerde in het eerste kwartaal een vergelijkbare omzetgroei van 4% tot 3,91 miljard euro, wat boven de verwachtingen lag. De groei werd aangedreven door een sterke prestatie in volwassen markten (+5%), terwijl groeimarkten stabiel bleven.

De orderintake steeg met 6%, wat wijst op een gezonde vraagontwikkeling. De aangepaste EBITA bleef stabiel op 353 miljoen euro, duidelijk boven de consensusverwachting van 325 miljoen euro. Dit resulteerde in een marge van 9,0%, een stijging met 40 basispunten op jaarbasis.

De winstgevendheid weerspiegelde een combinatie van productinnovatie en productiviteitsverbeteringen, die de negatieve impact van tarieven en kosteninflatie meer dan compenseerden. De EBIT steeg zelfs met 56% tot 241 miljoen euro. De winst per aandeel kwam uit op 0,23 euro, boven verwachting, terwijl de vrije kasstroom 28 miljoen euro bedroeg.

Diagnosis & Treatment drijft marges

De divisie Diagnosis & Treatment (D&T) realiseerde een omzetgroei van 2% tot 1,85 miljard euro, iets onder de verwachtingen. De groei werd gedragen door een sterke prestatie in Image Guided Therapy (IGT), die stijgingen met hoge enkelcijferige percentages liet zien, terwijl Precision Diagnosis licht daalde.

De aangepaste EBITA daalde licht met 3,2% tot 181 miljoen euro, maar de marge verbeterde tot 9,8% (+30 basispunten), wat wijst op een sterke operationele discipline en efficiëntie.

Connected Care onder druk door kosten

Connected Care kende een omzetgroei van 3% tot 1,06 miljard euro, vooral dankzij een sterke groei in monitoringactiviteiten.

De winstgevendheid stond echter onder druk:

- Aangepaste EBITA daalde met 24% tot 31 miljoen euro

- Marge daalde tot 2,9% (-60 basispunten)

Deze terugval is voornamelijk te wijten aan hogere tarieven en kosteninflatie, die slechts gedeeltelijk werden gecompenseerd door omzetgroei en productiviteitsmaatregelen.

Personal Health sterkste groeier

De divisie Personal Health presteerde het sterkst, met een vergelijkbare omzetgroei van 9% tot 820 miljoen euro, ruim boven de verwachtingen.

De groei was breed gedragen:

- Dubbelecijferige groei in groeimarkten

- Hoge enkelcijferige groei in volwassen markten

De aangepaste EBITA steeg met 4,9% tot 129 miljoen euro, goed voor een marge van 18,4% (+30 basispunten), wat deze divisie de meest winstgevende maakt binnen de groep.

Sterke prestatie in overige activiteiten

De overige activiteiten realiseerden een omzet van 180 miljoen euro, duidelijk boven de verwachtingen. Ook de winstgevendheid verraste positief, met een aangepaste EBITA van 11 miljoen euro, wat aanzienlijk hoger is dan verwacht.

Vooruitzichten bevestigd

Na de sterke start van het jaar herhaalde Philips zijn vooruitzichten voor 2026. De groep mikt nog steeds op:

- Vergelijkbare omzetgroei tussen 3,0% en 4,5%

- Aangepaste EBITA-marge tussen 12,5% en 13,0%

- Vrije kasstroom tussen 1,3 miljard euro en 1,5 miljard euro

KBC Securities over Philips

KBC Securities-analist Michiel Declercq blijft positief over Philips en wijst op de sterke start van het jaar, met omzetgroei en orderintake aan de bovenzijde van de doelstellingen. Hij benadrukt vooral de robuste margeontwikkeling, die zelfs in een context van hogere kosten en tarieven standhoudt.

Daarnaast onderstreept hij dat Philips beter presteert dan sectorgenoten, nadat bijvoorbeeld GE HealthCare recent zijn winstverwachtingen moest verlagen.

Michiel handhaaft daarom de Opbouwen-aanbeveling met een koersdoel van 27,5 euro.

eBay: overnamebod Gamestop

Ebay?

Ebay Inc. is een wereldwijd handelsbedrijf. De platforms van het bedrijf zijn ontworpen om verkopers wereldwijd in staat te stellen hun inventaris te organiseren en te koop aan te bieden en kopers in staat te stellen deze te vinden en te kopen. De objecten van eBay kunnen nieuw of gebruikt, eenvoudig of luxueus, alledaags of zeldzaam, trendy of one-of-a-kind zijn.

Gamestop heeft een bod uitgebracht van 125 dollar per aandeel op eBay, een premium van 20% op laatste prijs. De financiering zou komen uit 50% cash en 50% aandelen, maar wordt zeer argwanend bekeken.eBay is 4x groter dan Gamestop. Het management van eBay heeft gezegd dat het de opties bekijkt.

KBC Securities over eBay

Er kunnen veel vragen gesteld worden rond het bod dat Gamestop, zelf een bekend meme-aandeel, uitbracht op eBay. De financiering om eBay op te kunnen kopen stelt veel vragen en lijkt ook vooral gestoeld op het uitbrengen van nieuwe aandelen Gamestop en een "highly confident letter" van TD bank wat niet bindend is.

De analist van KBC Securities, Tom Noyens, verlaagt de aanbeveling naar verkopen. Het koersdoel is 95 dollar.

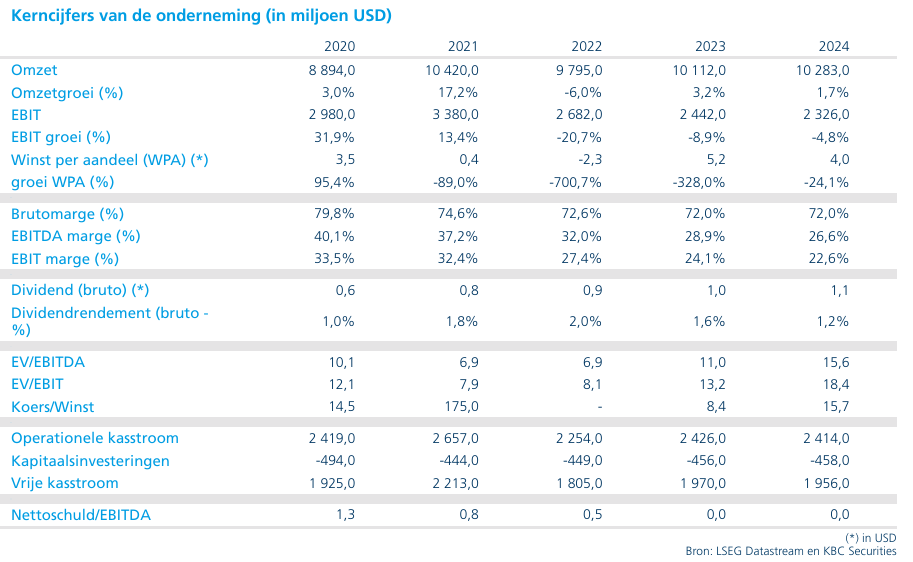

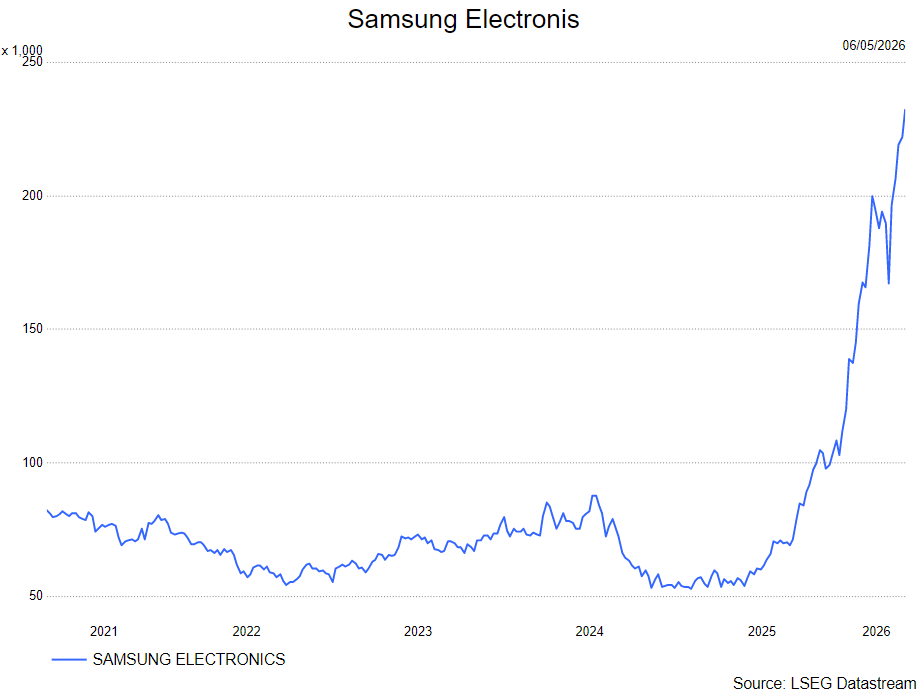

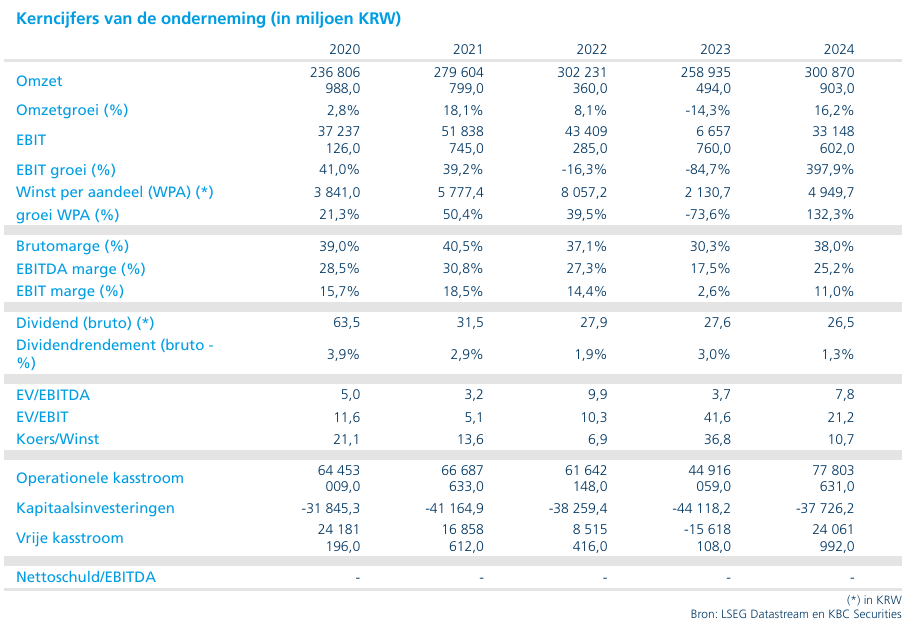

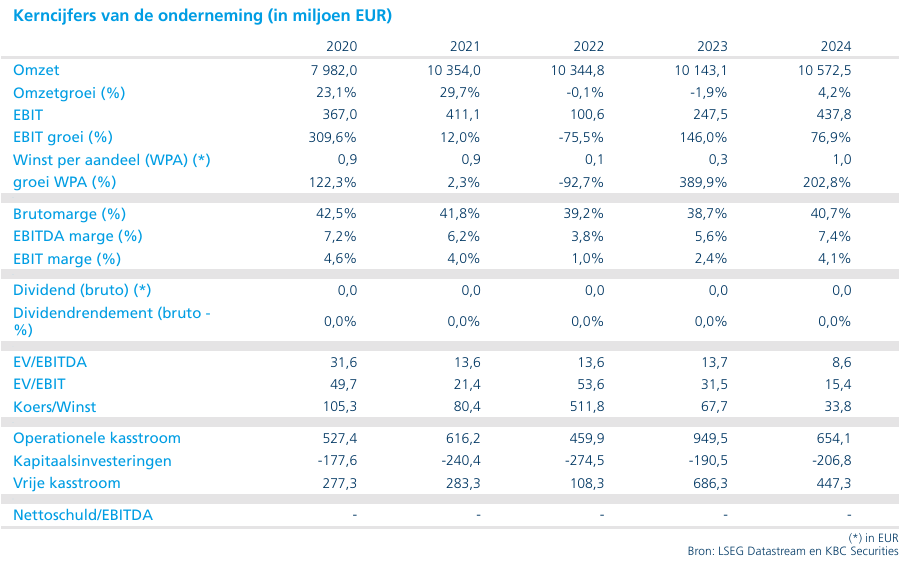

Samsung krijgt hoger koersdoel van KBC Securities

Samsung Electronics?

Samsung Electronics is een van de grootste elektronicaconcerns ter wereld. De meeste naamsbekendheid geniet het bedrijf als producent van smartphones en een breed scala aan huishoudtoestellen. Het grootste deel van de winst wordt echter geboekt op de verkoop van onderdelen (chips en beeldschermen) aan andere hardwareproducenten.

Op 7 april rapporteerde Samsung Electronics over het eerste kwartaal een omzetstijging met 69% tot 134 biljoen won, een record. De operationele winst kwam uit op 57.2 biljoen won, een stijging met maar liefst 756%! Zowel omzet als winst klopten vlotjes de gemiddelde analistenverwachtingen.

Op 30 april gaf het bedrijf meer details en commentaar bij de resultaten: de AI-winsten op voor het personeel en dreigt met een 18-daagse staking vanaf 21 mei.

- Zoals verwacht is de winstexplosie te danken aan forse prijsstijgingen voor geheugenchips. Zo was memory goed voor meer dan 90% van de totale winst!

- Hoewel de geheugenprijzen in het eerste kwartaal van dit jaar aanzienlijk stegen, was het management optimistisch over verdere prijsstijgingen. Het management verwacht dat de tekorten aan geheugenchips volgend jaar niet alleen zullen aanhouden maar zelfs nog vergroten.

- Daarnaast heeft het bedrijf een aantal langetermijncontracten gesloten met klanten (waarschijnlijk hyperscalers) voor geheugenchips.

Ondertussen is de winstexplosie ook het personeel van de halfgeleiderdivisie niet ontgaan. De vakbond eist een groter deel van de AI-winsten op voor het personeel en dreigt met een 18-daagse staking vanaf 21 mei.

KBC Securities over Samsung Electronics

Om de performantie van datacenters (voor Generatieve AI) op te krikken volstaat het niet om ze vol te stoppen met meer geavanceerde ‘rekenchips’ (logic in het jargon). Grote datavolumes dienen ook vlot ter beschikking gesteld te worden aan de rekenchips zodat deze er zo weinig mogelijk ‘werkloos’ bijliggen. Hiervoor is er onder andere nood aan grote hoeveelheden zeer performante geheugenchips, High Bandwith Memory (HBM) in het jargon.

Aangezien HBM winstgevender is dan traditioneel DRAM geheugen voor laptops/smartphones, hebben producenten een deel van hun productielijnen omgebouwd om van de explosief groeiende vraag naar HBM te kunnen profiteren. Maar de vraag naar traditioneel DRAM geheugen is eveneens sterker dan verwacht gebleken over de laatste negen maanden. Hierdoor zijn er nu tekorten en swingen de prijzen de pan uit. Bovendien wordt verwacht dat deze situatie nog een tijd kan aanhouden.

De resultaten over het eerste kwartaal waren uitstekend en zullen naar alle waarschijnlijkheid de volgende kwartalen nog beter worden. Bovendien sluiten de hyperscalers nu langetermijncontracten met de geheugenchipbedrijven. Dit toont aan hoe strategisch geheugen geworden is in de AI-race. Deze langetermijncontracten vergroten de voorspelbaarheid van de inkomsten en zouden een hogere waardering van de geheugenchipindustrie moeten ondersteunen.

Wij gaan ervan uit dat een staking zal vermeden worden. Maar zelfs indien die er toch komt, hoeft dit paradoxaal genoeg geen drama te zijn voor het aandeel. Een staking zou immers de output verkleinen en dus de tekorten aan memory nog verergeren, wat de prijzen verder zou opdrijven.

De analist van KBC Securities, Kurt Ruts, behoudt zijn kopen-aanbeveling maar verhoogt het koersdoel van 950 dollar naar 4 830 dollar.

Shoppers blijven shoppen bij Zalando

Zalando?

Zalando is de grootste Europese onlineaanbieder van kleding, schoenen & accessoires. Het bedrijf werd in 2008 opgericht in Duitsland en is intussen in 25 landen aanwezig. Zijn klantenbasis groeit al meer dan 8 jaar op rij naar meer dan 51 miljoen actieve klanten. Die plaatsten samen meer dan 261 miljoen orders met een gemiddelde waarde per order van bijna 57 euro. Sinds september 2021 maakt het bedrijf deel uit van de toonaangevende DAX-index in Duitsland.

Zalando rapporteerde solide eerstekwartaalresultaten, met cijfers die in grote lijnen in lijn tot licht boven de verwachtingen lagen en duidelijk aantonen dat de operationele trend verder verbetert.

- Omzet en GMV (gross merchandise volume)

- GMV kwam uit op 4,29 miljard euro, wat neerkomt op +21,7% gerapporteerd en +6% pro‑forma, grotendeels in lijn met de consensus.

- Omzet steeg tot 3,0 miljard euro, eveneens +23,8% gerapporteerd en +3,4% pro‑forma, in lijn met verwachtingen.

- Zowel B2C als B2B leverden een bijdrage, waarbij B2B relatief sterker groeit.

- Winstgevendheid duidelijk beter dan verwacht

- Aangepaste EBIT bedroeg 65 miljoen euro, goed voor een marge van 2,2%, wat 5–10% boven de gemiddelde analistenverwachtingen ligt volgens het merendeel van de brokers.

- Brutomarge bleef stabiel op 39,1%, terwijl de markt eerder een daling had verwacht. Dit is één van de belangrijkste positieve verrassingen van het kwartaal.

- De B2B-divisie blijft uitblinken met een EBIT-marge van ~8,5–9% en leverde opnieuw een outsized bijdrage aan de groepswinst.

- Sterke KPI’s

- Aantal actieve klanten steeg tot 62 à 62,3 miljoen (~+19% j-o-j).

- Aantal bestellingen nam toe, terwijl de gemiddelde orderwaarde verder steeg tot ~€63, wat wijst op gezondere vraag.

- Vooruitzichten bevestigd

- Management herhaalde de volledige FY26‑outlook:

- GMV- en omzetgroei: +12–17% gerapporteerd

- Aangepaste EBIT: €660–740 mln

- Management benadrukt dat de consument veerkrachtig blijft, ondanks geopolitieke onzekerheden en een gematigd macroklimaat.

- Management herhaalde de volledige FY26‑outlook:

KBC Securities over Zalando

Zalando levert opnieuw een degelijk tot sterk kwartaal, waarbij vooral de brutomarge en winstgevendheid positief verrassen. Het belangrijkste signaal uit deze resultaten is dat Zalando meer controle krijgt over zijn resultaten, ondanks een competitieve en promotionele markt.

De aanhoudend sterke prestaties van de B2B‑activiteiten zijn hierbij cruciaal. Deze divisie zorgt voor meer stabiliteit, hogere marges en betere winstvisibiliteit, en bevestigt dat Zalando veel meer is dan een klassieke online modewinkel. De snelle realisatie van synergieën met About You onderstreept bovendien de strategische logica van de acquisitie.

Ook de vrees dat AI‑gedreven shopping Zalando structureel zou schaden, lijkt overdreven. Integendeel: Zalando benut AI steeds actiever in logistiek, personalisatie en B2B‑oplossingen, terwijl klantengroei en bestelvolumes aantonen dat consumenten hun mode‑aankopen niet zomaar volledig overlaten aan AI‑agenten.

Tegenover deze verbeterende fundamentals staat een aandeel dat nog steeds tegen een erg lage waardering noteert (duidelijk onder historische multiples en peers), terwijl de zichtbaarheid op verdere margestijging toeneemt.

De analist van KBC Securities, Tom Noyens, blijft bij zijn kopen-aanbeveling en koersdoel van 32 euro.

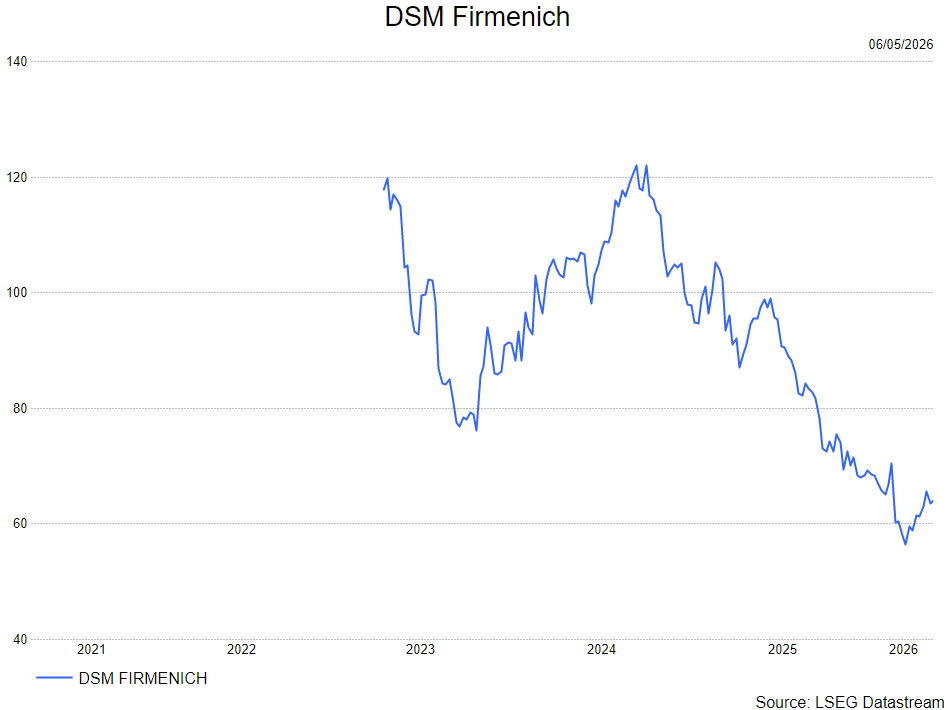

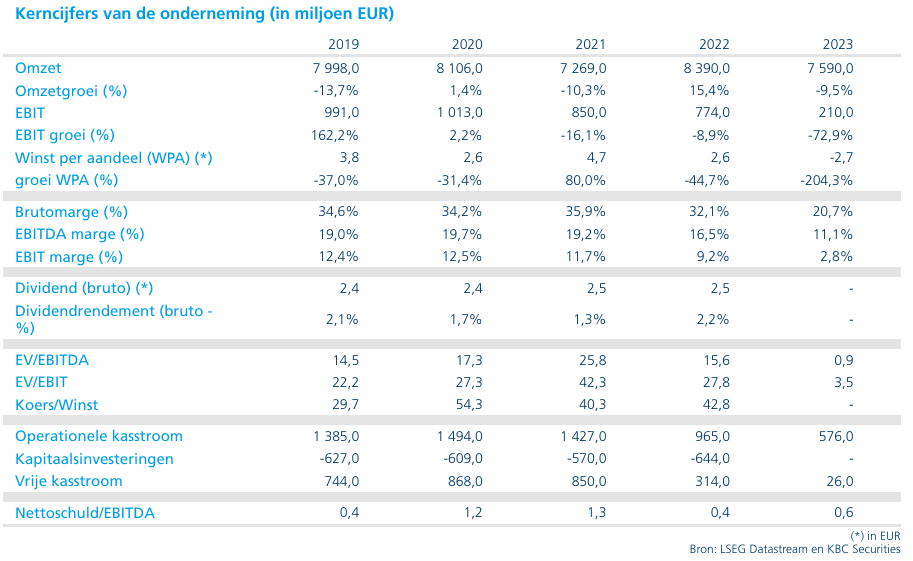

DSM Firmenich bevestigt groeivooruitzichten na solide kwartaal

DSM-firmenich?

DSM-Firmenich is een internationaal bedrijf dat zich richt op voedingsingrediënten, gezondheid, geur- en smaakstoffen. Het onderging de voorbije jaren een uitgebreide transformatie, met o.a. de verkoop van de Materials-activiteiten en de fusie met Firmenich. Momenteel bereidt de groep een afsplitsing van de Animal Nutrition & Health activiteit voor, waarna het bedrijf zich op consumentengerichte activiteiten zal focussen.

Operationele groei in lijn met verwachtingen

dsm-firmenich boekte in het eerste kwartaal van 2026 een aangepaste EBITDA van 434 miljoen euro, wat neerkomt op een groei van 4% op vergelijkbare basis (LFL) en volledig in lijn ligt met de verwachtingen. De omzet daalde wel met 3% tot 2.276 miljard euro, maar kende eveneens een onderliggende groei van 4%.

De lichte terugval in gerapporteerde cijfers weerspiegelt vooral wisselkoerseffecten en portefeuilleveranderingen, terwijl de onderliggende operationele prestaties stabiel bleven.

Sterke prestatie in Parfum & Beauty

De divisie Perfumery & Beauty realiseerde een omzet van 967 miljoen euro, een daling van 1%, maar met een sterke onderliggende groei van 8%. Het kwartaal kende een sterk einde in maart, mede door klanten die anticipeerden op mogelijke verstoringen in de toeleveringsketens door geopolitieke spanningen.

Binnen deze divisie presteerden vooral:

- Fine Fragrances met dubbelecijferige groei

- Consumer Fragrances met hoge enkelcijferige groei

- Ingrediënten met een bescheiden groei

De aangepaste EBITDA daalde licht met 3% tot 213 miljoen euro, maar kende wel een onderliggende stijging van 5%, wat wijst op een goede operationele dynamiek.

Taste, Texture & Health onder druk door kosten en mix

De divisie Taste, Texture & Health noteerde een omzetdaling van 4% tot 791 miljoen euro, met een onderliggende groei van 2% dankzij synergieën. De prestaties blijven echter beïnvloed door voorzichtige consumentenvraag.

De winstgevendheid stond onder druk:

- Aangepaste EBITDA daalde met 11% tot 151 miljoen euro

- Onderliggende EBITDA daalde met 3%

Dit is te verklaren door hogere kosten, negatieve wisselkoerseffecten en een eenmalige negatieve impact van Bovaer. Regionaal bleven Europa en Noord-Amerika solide, terwijl APAC en Latijns-Amerika zwakker presteerden.

Health, Nutrition & Care profiteert van mix

De divisie Health, Nutrition & Care zag de omzet dalen met 3% tot 497 miljoen euro, maar realiseerde een onderliggende groei van 4%.

Binnen deze divisie waren er duidelijke verschillen:

- Sterke groei in Biomedical en Early Life Nutrition

- Zwakkere consumentenvraag in Pharma, I-Health en voedingssupplementen, vooral in Noord-Amerika

De aangepaste EBITDA bleef relatief stabiel (-1% tot 96 miljoen euro), maar kende een sterke onderliggende groei van 10%, ondersteund door een gunstige productmix.

Stopgezette activiteiten wegen zwaar

De stopgezette Animal Nutrition & Health-activiteiten (ANH) hadden een aanzienlijke negatieve impact:

- Omzet daalde met 23% (14% LFL) tot 722 miljoen euro

- Aangepaste EBITDA daalde met 88% (76% LFL) tot 23 miljoen euro

Deze cijfers onderstrepen de sterke terugval in deze activiteiten.

Vooruitzichten bevestigd en dubbele notering in Zwitserland

DSM Firmenich handhaafde zijn vooruitzichten voor 2026 en mikt nog steeds op:

- Organische omzetgroei van 2 tot 4%

- Aangepaste EBITDA-marge van circa 20%

- Operationele vrije kasstroom van 11% tot 12% van de omzet

Daarnaast zal het aandeel vanaf 21 mei een dubbele notering krijgen op de SIX Swiss Exchange, wat de visibiliteit en toegankelijkheid voor investeerders kan verhogen.

Aanhoudende focus op aandeelhoudersrendement

Wim benadrukt dat dsm-firmenich aantrekkelijk blijft dankzij zijn brede portfolio en leidende posities in consumentgerichte activiteiten zoals voeding, gezondheid en beauty.

Daarnaast is er een duidelijke focus op aandeelhoudersvergoeding:

- Een bruto dividendrendement van ongeveer 4%

- Een gepland aandeleninkoopprogramma van circa 3% van de uitstaande aandelen

Deze elementen versterken het investeringsverhaal van de groep.

KBC Securities over DSM Firmenich

KBC Securities-analist Wim Hoste blijft positief over dsm-firmenich en wijst op de solide onderliggende groei en stabiele vooruitzichten. De combinatie van sterke marktposities, een gediversifieerde portefeuille en een toenemende focus op aandeelhoudersrendement ondersteunt volgens hem het lange termijn verhaal.

Wim handhaaft de opbouwen-aanbeveling en koersdoel van 82 euro.

bnode onder druk door stakingen en zwakke Paxon-prestaties

bnode (bpost group) zag de omzet en winst in het eerste kwartaal van 2026 dalen, waarbij de resultaten grotendeels in lijn lagen met de verwachtingen, maar duidelijk onder druk stonden. Vooral de impact van stakingen en de zwakke prestaties bij Paxon wogen op het groepsresultaat. Tegelijk waarschuwt de groep dat de vooruitzichten eerder naar de onderkant van de vork zullen evolueren, aldus KBC Securities-analist Michiel Declercq.

Bnode?

Bnode is een aanbieder van nationale en internationale postdiensten en de beheerder van de Belgische universele dienstverplichting (USO). Via haar dochterondernemingen verkoopt zij ook een reeks andere producten en diensten, waaronder expresbesteldiensten, pakjes, internationale post, documentbeheer en aanverwante activiteiten.

Omzet en winst dalen in lijn met verwachtingen

bpost rapporteerde in het eerste kwartaal van 2026 een omzetdaling van 5,0% tot 1.063 miljard euro, wat licht onder de verwachtingen lag. De aangepaste EBIT daalde met 20,1% tot 33,2 miljoen euro, maar kwam wel in lijn met de prognoses uit.

De gerapporteerde EBIT bedroeg 24,1 miljoen euro. Daarnaast liep de nettoschuld op tot 1.781 miljard euro, tegenover 1.749 miljard euro eind 2025, wat wijst op een verdere druk op de balans.

Klassieke postactiviteiten blijven onder druk

Bij bpost zelf daalde de omzet met 3,1% tot 548 miljoen euro, ondanks beter dan verwachte cijfers. De achteruitgang werd vooral gedreven door een sterke daling van de postvolumes met 14,3%, onder invloed van de introductie van e-facturatie en het verlies van marketingcontracten.

Daartegenover stond een groei van de pakjesvolumes met 9,0%, of ongeveer 5% gecorrigeerd voor de impact van stakingen vorig jaar. De winstgevendheid kwam echter zwaar onder druk, met een daling van de aangepaste EBIT met 39,5% tot 16,7 miljoen euro.

Paxon stelt teleur als groeimotor

De divisie Paxon, een belangrijke groeipijler voor de groep, kende een omzetdaling van 9,3% tot 390,1 miljoen euro, duidelijk onder de verwachtingen. Vooral Noord-Amerika kende een moeilijke periode, met een omzetdaling van 20,8% (11,3% bij constante wisselkoersen) tot 144,1 miljoen euro.

Deze terugval is het gevolg van aanhoudende klantverliezen en een daling van de vergelijkbare verkopen bij Radial US met een mid-single digit percentage. In Europa bleef de omzet relatief stabiel (-1,0%), met een onderliggende groei van 4%, maar die werd deels gecompenseerd door het stopzetten van een groot contract bij Staci Americas.

De winstgevendheid van Paxon stelde eveneens teleur, met een aangepaste EBIT van 11,1 miljoen euro, duidelijk onder verwachting.

Landmark Global groeit beperkt maar marges onder druk

Landmark Global realiseerde een omzetgroei van 3,4% tot 150 miljoen euro, gedreven door een sterke prestatie in Europa (+9,6% tot 93 miljoen euro). In Noord-Amerika daalde de omzet met 5,3% tot 56 miljoen euro.

Ondanks de omzetgroei stond de winstgevendheid onder druk, met een daling van de aangepaste EBIT met 24,3% tot 14,6 miljoen euro, wat wijst op uitdagende marktomstandigheden.

Stakingen wegen op vooruitzichten

bpost handhaaft zijn vooruitzichten voor 2026, met een verwachte aangepaste EBIT tussen 165 miljoen euro en 195 miljoen euro. De groep geeft echter aan dat de kans op een uitkomst aan de onderkant van deze vork is toegenomen.

Dit is vooral te wijten aan de impact van de nationale stakingen in België in april, die een rechtstreekse EBIT-impact van ongeveer 15 miljoen euro hebben, voornamelijk zichtbaar in het tweede kwartaal van 2026. Daarbij moet nog rekening worden gehouden met mogelijke toekomstige commerciële schade door klantverliezen, die voorlopig niet in de cijfers is opgenomen.

Ook mogelijke effecten van geopolitieke spanningen, zoals het conflict in Iran, zijn nog niet verrekend in de vooruitzichten.

KBC Securities over bpost (bpost group)

KBC Securities-analist Michiel Declercq stelt dat de resultaten van bpost in het eerste kwartaal van 2026 grotendeels in lijn lagen met de verwachtingen, maar dat de focus vooral ligt op de impact van de stakingen. Hoewel de directe financiële impact beheersbaar lijkt, verwacht hij dat de aanhoudende sociale onrust een blijvende commerciële impact zal hebben.

Daarnaast wijst hij op de tegenvallende prestaties van Paxon, die als groeimotor van de groep onder druk staat. Dit weegt op het vertrouwen in het herstelverhaal van bpost.

Michiel handhaaft daarom de houden-aanbeveling en koersdoel van 2,0 euro.

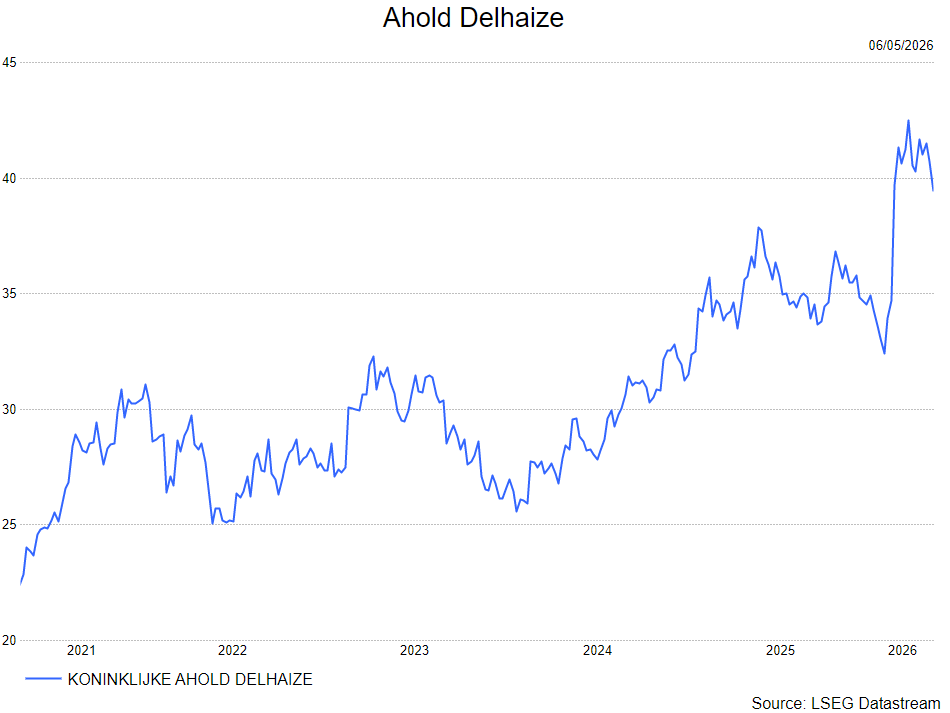

Ahold Delhaize overtreft verwachtingen op winstniveau en kondigt CEO-opvolging aan

Ahold Delhaize pakte in het eerste kwartaal van 2026 uit met solide resultaten, waarbij de omzetgroei in lijn lag met de verwachtingen, maar de winstontwikkeling duidelijk sterker verraste. Vooral in de Verenigde Staten presteerde de groep sterk, terwijl lagere centrale kosten een extra steun boden. Tegelijk kondigde de groep een belangrijke managementwissel aan, met het vertrek van CEO Frans Muller in 2027, aldus KBC Securities-analist Michiel Declercq.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Sterke winstgroei ondanks gemengde verkooptrends

Ahold Delhaize realiseerde in het eerste kwartaal van 2026 een vergelijkbare omzetgroei exclusief brandstof van 2,0% tot 22,28 miljard euro. Daarmee lag de groei in lijn met de verwachtingen. De onderliggende EBIT nam echter duidelijk sterker toe dan voorzien, met een stijging van 8,1% tot 896 miljoen euro bij constante wisselkoersen. Dit vertaalt zich in een marge van 4,0%, een verbetering met 20 basispunten op jaarbasis.

De gerapporteerde EBIT kwam uit op 895 miljoen euro, terwijl de winst per aandeel steeg met 10,8% tot 0,62 euro. De vrije kasstroom bedroeg min 330 miljoen euro, wat lager is dan verwacht en typisch kan zijn voor seizoensgebonden effecten in het eerste kwartaal.

Verenigde Staten blijven groeimotor

In de Verenigde Staten bedroeg de vergelijkbare omzetgroei 1,5% tot 12,69 miljard euro, iets onder de verwachtingen. De online verkoop groeide wel sterk, met een stijging van 14,3%. De omzet werd positief beïnvloed door kalendereffecten en weersomstandigheden (+0,4%), maar kende ook tegenwind door de Inflation Reduction Act, dalende eierprijzen en lagere SNAP-uitkeringen, samen goed voor een negatieve impact van 1,9%.

Ondanks deze factoren steeg de onderliggende EBIT met 7,2% tot 586 miljoen euro, goed voor een marge van 4,6%, eveneens een verbetering met 20 basispunten. Dit onderstreept de sterke operationele efficiëntie in de Amerikaanse activiteiten, zelfs in een omgeving met prijsinvesteringen.

Europa herstelt traag maar blijft stabiel

In Europa realiseerde Ahold Delhaize een vergelijkbare omzetgroei van 2,6% tot 9,58 miljard euro, boven de verwachtingen. De groei werd licht negatief beïnvloed door het stopzetten van tabaksverkoop en kalendereffecten (-0,1%). De online verkoop groeide met 3,3%.

De onderliggende EBIT bleef quasi stabiel op 322 miljoen euro, wat resulteerde in een marge van 3,4%, een daling van 10 basispunten op jaarbasis. De Europese activiteiten ondervinden nog steeds impact van externe factoren, zoals regelgeving, maar tonen wel veerkracht.

Lagere corporate kosten ondersteunen totaalbeeld

Op groepsniveau droegen ook de centrale activiteiten bij aan de positieve verrassing. De onderliggende EBIT op corporate niveau kwam uit op min 12 miljoen euro, duidelijk beter dan verwacht. Dit was onder meer te danken aan hogere verzekeringsresultaten, waardoor de totale groepswinst extra werd ondersteund.

Vooruitzichten bevestigd

Na het sterke kwartaal herhaalde Ahold Delhaize zijn vooruitzichten voor 2026. De groep mikt op een onderliggende EBIT-marge van ongeveer 4,0%, een vrije kasstroom van minstens 2,3 miljard euro en een groei van de winst per aandeel in de midden tot hoge enkelcijferige range.

Strategische evoluties en CEO-wissel

Naast de operationele prestaties kondigde de groep ook aan dat CEO Frans Muller rond april 2027 zal terugtreden. Hij zal worden opgevolgd door Thierry Garnier, momenteel CEO van Kingfisher en eerder actief bij Carrefour met meer dan twintig jaar ervaring.

Volgens Michiel is het vertrek van Muller jammer, gezien zijn sterke reputatie bij investeerders en zijn rol in het creëren van aandeelhouderswaarde sinds de fusie tussen Ahold en Delhaize. Tegelijk merkt hij op dat de strategie, onder meer bij Stop & Shop, tractie begint te krijgen, met positief evoluerende volumes.

Verder verwacht hij dat de marges in Europa opnieuw kunnen verbeteren dankzij synergieën uit de Profi-integratie en het wegvallen van eerdere negatieve regelgeving, zoals het Servische decreet. In de Verenigde Staten blijft de marge robuust, ondanks blijvende prijsinvesteringen. Ook op energievlak heeft de groep stappen gezet, met meer langetermijncontracten en een grotere inzet op hernieuwbare energiebronnen.

KBC Securities over Ahold Delhaize

KBC Securities-analist Michiel Declercq blijft positief over Ahold Delhaize na de publicatie van deze kwartaalresultaten. Hij wijst op de sterke margedynamiek in de Verenigde Staten en het potentieel voor verbetering in Europa, terwijl de strategieën binnen de groep steeds meer vruchten afwerpen. Hoewel het vertrek van CEO Frans Muller als een verlies wordt beschouwd, blijft het algemene investeringsverhaal intact.

Michiel handhaaft daarom de opbouwen-aanbeveling en koersdoel van 43,0 euro.

.

Bedrijfsnieuws uit Amerika

Microsoft werkt samen met AI spelers om overheid vroege toegang tot nieuwe modellen te geven

- Het Amerikaanse technologiebedrijf werkt samen met onder meer Google en xAI om de Amerikaanse overheid vroege toegang te geven tot nieuwe AI modellen voor veiligheidstesten vóór ze breed worden uitgerold. De overheid wil zo mogelijke risico’s, zoals cyberaanvallen of militair misbruik, beter inschatten, zeker nu krachtige nieuwe systemen zoals Anthropic’s Mythos de bezorgdheid verhogen. De samenwerking past in een bredere strategie om de veiligheid van artificiële intelligentie te verbeteren door modellen grondig te testen en hun gedrag te analyseren voordat ze op grote schaal worden gebruikt.

AMD profiteert van AI vraag en overtreft verwachtingen met sterke vooruitzichten

- De Amerikaanse chipproducent profiteert van de sterke vraag naar chips voor artificiële intelligentie en verwacht voor het tweede kwartaal een omzet van ongeveer 11,2 miljard dollar, boven de gemiddelde analistenverwachting van 10,52 miljard dollar. In het afgelopen kwartaal groeide de omzet van de datacenterdivisie met 57 procent tot 5,8 miljard dollar en bedroeg de winst per aandeel 1,37 dollar, hoger dan de gemiddelde analistenverwachting van 1,29 dollar. De groei wordt vooral gedragen door AI toepassingen en nieuwe opportuniteiten in serverprocessors, al blijft de concurrentie van onder meer Intel toenemen en kan een tekort aan geheugenchips de vraag afremmen.

Nike verliest marktaandeel en ziet herstel onder druk blijven

- De Amerikaanse producent van sportkleding en -schoenen verliest marktaandeel en ziet het geduld van beleggers afnemen terwijl het herstel onder de nieuwe CEO moeizaam verloopt. Het marktaandeel in sportschoenen daalde tot 22,9 procent in 2025, terwijl concurrent adidas terrein wint en beleggers steeds vaker speculeren op een verdere koersdaling. Problemen met overtollige voorraden en het gebrek aan nieuwe populaire producten blijven de winst drukken, waardoor de ommekeer langer duurt dan gehoopt.

Super Micro Computer rekent op sterke groei dankzij aanhoudende vraag naar AI servers

- Het Amerikaanse technologiebedrijf dat servers levert voor datacenters en artificiële intelligentie verwacht een sterke groei dankzij de grote vraag naar AI-infrastructuur. Voor het vierde kwartaal rekent het bedrijf op een omzet van 11 tot 12,5 miljard dollar en een winst per aandeel van 0,65 tot 0,79 dollar, beide boven de gemiddelde analistenverwachting van respectievelijk 11,07 miljard dollar en 0,55 dollar. Ondanks een omzet die in het derde kwartaal onder de verwachtingen bleef, blijft de vraag naar AI-servers sterk en investeert het bedrijf volop in uitbreiding van zijn productiecapaciteit.

Lucid Group trekt jaarprognose in na leveringsproblemen en herbekijkt strategie

- De Amerikaanse fabrikant van elektrische wagens heeft zijn vooruitzichten voor het hele jaar ingetrokken nadat een probleem bij een leverancier de leveringen van zijn nieuwe Gravity SUV verstoorde en de kwartaalresultaten onder druk zette. De omzet kwam uit op 282,5 miljoen dollar, terwijl de gemiddelde analistenverwachting rond 440,4 miljoen dollar lag, duidelijk lager dan gehoopt. Hoewel de productie sterk steeg, bleven leveringen achter door het probleem dat intussen opgelost is, maar het aandeel daalde en het bedrijf bekijkt nu zijn strategie opnieuw onder een nieuwe CEO.

Gilead Sciences ziet trage start maar potentieel voor nieuwe hiv injectie toenemen

- Het Amerikaanse biofarmaceutische bedrijf ziet een toenemende maar nog beperkte vraag naar zijn nieuwe hiv-preventie-injectie Yeztugo, die slechts twee keer per jaar moet worden toegediend. Hoewel het middel bijna 100 procent effectief is, blijven veel patiënten liever bij dagelijkse pillen en zijn er ook praktische drempels zoals kosten, verzekeringsdekking en mogelijke bijwerkingen op de injectieplaats. De verkoop kan volgens analisten op termijn sterk groeien tot meer dan 5 miljard dollar per jaar tegen 2032, maar voorlopig blijft het aantal voorschriften nog relatief laag.

Alphabet nadert toppositie dankzij sterke groei in AI en cloud

- Het Amerikaanse technologiebedrijf achter Google profiteert van sterke groei in artificiële intelligentie en cloudcomputing en nadert daarmee de positie van meest waardevolle bedrijf ter wereld. Vooral de cloudafdeling verraste met een omzetgroei van 63 procent in het eerste kwartaal, ruim boven de gemiddelde analistenverwachting, wat het vertrouwen verhoogt dat zware investeringen in AI renderen. De beurswaarde van Alphabet ligt dicht bij die van Nvidia, waardoor het bedrijf mogelijk voor het eerst in tien jaar opnieuw de grootste ter wereld wordt.

Gulfport Energy stelt nieuwe CEO aan om groei verder te versnellen

- De Amerikaanse producent van aardgas heeft Domenic Dell’Osso benoemd als nieuwe CEO, die op 28 mei start. Hij komt van branchegenoot Expand Energy en moet het bedrijf verder laten groeien na een periode zonder vaste topman sinds het vertrek van John Reinhart. Gulfport is actief in schaliegebieden in de Verenigde Staten en volgens het bedrijf is het goed gepositioneerd dankzij sterke activa, een gezonde balans en groeiende vraag naar aardgas.

Rockwell Automation overtreft verwachtingen en verhoogt winstprognose

- De industriële groep steeg dankzij beter dan verwachte resultaten voor het tweede kwartaal van het boekjaar. Rockwell behaalde, na aanpassingen, een winst van 3,30 dollar per aandeel bij een omzet van 2,24 miljard dollar. Analisten rekenden op 2,88 dollar per aandeel bij een omzet van 2,16 miljard dollar. Het bedrijf verhoogde ook zijn winstverwachting voor boekjaar 2026.

Huntington Ingalls bevestigt kasstroomprognose ondanks koersdaling

- De aandelen van de scheepsbouwer daalden. Het bedrijf bevestigde zijn prognose voor de vrije kasstroom voor het volledige jaar op 500 miljoen tot 600 miljoen dollar, tegenover een consensus van 569,7 miljoen dollar. Huntington Ingalls overtrof in het eerste kwartaal wel de verwachtingen qua omzet en winst.

Shopify waarschuwt voor tragere groei en stelt beleggers teleur

- De aanbieder van e-commerce tools daalde met bijna 15% nadat het aangaf dat de omzetgroei in het tweede kwartaal zal vertragen naar een percentage in de hoge twintig, tegenover 34% in het eerste kwartaal. De brutowinst zou groeien met een percentage in de midden twintig, lager dan meer dan 32% in het eerste kwartaal.

DuPont verhoogt vooruitzichten en kondigt aandeleninkoop aan

- Het bedrijf verhoogde zijn vooruitzichten voor het volledige jaar en verwacht nu een aangepaste winst van 2,35 tot 2,40 dollar per aandeel bij een omzet van 7,16 tot 7,22 miljard dollar. De resultaten over het eerste kwartaal lagen boven de verwachtingen. Daarnaast werd een aandeleninkoopprogramma van 275 miljoen dollar aangekondigd.

Intel stijgt na gesprekken met Apple over chipproductiediensten

- De aandelen stegen na een Bloomberg-bericht, gebaseerd op bronnen, dat Apple in een vroeg stadium gesprekken heeft gevoerd met Intel over het gebruik van de chipproductiediensten van het bedrijf. Het rapport meldde ook dat de iPhone-maker verkennende gesprekken heeft gevoerd met Samsung Electronics.

Pinterest overtreft verwachtingen en geeft sterke vooruitzichten

- Het platform voor het delen van afbeeldingen steeg sterk. De omzetverwachting voor het tweede kwartaal ligt tussen 1,13 miljard en 1,15 miljard dollar, boven de 1,11 miljard dollar die analisten verwachtten. Ook de resultaten over het eerste kwartaal overtroffen de LSEG-consensus, met een aangepaste winst van 27 dollarcent per aandeel en een omzet van 1,01 miljard dollar.

Waters Corp verrast met sterke resultaten en verhoogt prognose

- De aandelen stegen nadat de fabrikant van laboratoriumapparatuur een aangepaste winst van 2,70 dollar per aandeel rapporteerde, boven de consensus van 2,31 dollar. Ook de omzet overtrof de verwachtingen, met 1,27 miljard dollar tegenover een prognose van 1,20 miljard dollar. Het bedrijf verhoogde tevens zijn vooruitzichten voor het volledige jaar.

Europees aandelennieuws

Ferrari bevestigt sterke vraag en handhaaft groeipad ondanks lichtere volumes.

- De Italiaanse producent van luxesportwagens heeft in het eerste kwartaal van 2026 solide resultaten geboekt en bevestigde zijn vooruitzichten voor het volledige jaar. De omzet steeg met 3 procent tot 1,85 miljard euro (6 procent bij constante wisselkoersen), terwijl de bedrijfskasstroom (EBITDA) toenam met 4 procent tot 722 miljoen euro en de bedrijfswinst (EBIT) licht opliep tot 548 miljoen euro. De nettowinst bleef vrijwel stabiel op 413 miljoen euro, met een winst per aandeel van 2,33 euro, terwijl het aantal geleverde wagens licht daalde door een geplande modeltransitie. Ferrari blijft rekenen op een sterke vraag en een gevuld orderboek tot eind 2027 en mikt voor 2026 op een omzet van circa 7,50 miljard euro en een aangepaste bedrijfskasstroom (EBITDA) van minimaal 2,93 miljard euro.

Scor profiteert van lage schadeclaims en overtreft winstverwachtingen.

- De Franse herverzekeraar heeft in het eerste kwartaal sterke resultaten geboekt dankzij een lage schade impact van natuurrampen. De combined ratio voor de schade‑ en herverzekeringsactiviteiten verbeterde tot 80,2 procent, beter dan de gemiddelde analistenverwachting, terwijl de verzekeringsdienstresultaten opliepen tot 255 miljoen euro. De omzet in schadeverzekeringen steeg met 5,4 procent tot 1,96 miljard euro en de nettowinst op groepsniveau bedroeg 225 miljoen euro, eveneens boven de verwachtingen.

Ørsted bevestigt vooruitzichten na sterker dan verwachte EBITDA.

- De Deense ontwikkelaar van offshorewindprojecten heeft in het eerste kwartaal een beter dan verwachte bedrijfskasstroom (EBITDA) gerealiseerd en handhaaft zijn vooruitzichten voor het volledige jaar. De bedrijfskasstroom (EBITDA) steeg tot 9,55 miljard Deense kronen, tegenover 8,57 miljard een jaar eerder en boven de gemiddelde analistenverwachting. Ørsted bevestigde zijn prognose van een jaarlijkse bedrijfskasstroom (EBITDA) van meer dan 28 miljard Deense kronen en geplande investeringen tussen 50 en 55 miljard Deense kronen. Daarnaast herhaalde het bedrijf zijn intentie om dividenden uit te keren voor 2026, wat de focus op waardecreatie voor aandeelhouders onderstreept.

Zalando versnelt groei dankzij AI‑gedreven platformverbeteringen.

- De Duitse onlinemode detailhandel heeft in het eerste kwartaal een sterke groei gerealiseerd, ondersteund door investeringen in artificiële intelligentie die de efficiëntie van het platform verhogen. De bruto goederenwaarde (GMV) steeg met 21,7 procent tot 4,3 miljard euro, tegenover 3,5 miljard euro een jaar eerder. De groei werd onder meer gedragen door AI‑toepassingen zoals de Zalando Assistant en het gebruik van automatisch gegenereerde beelden, waardoor het aanbod sneller en uitgebreider online komt.

Daimler Truck ziet winst instorten door zwakke vraag in Noord‑Amerika.

- De Duitse vrachtwagenproducent zag in het eerste kwartaal de bedrijfswinst (EBIT) meer dan halveren door een sterke vraaguitval en invoertarieven in de belangrijke Noord‑Amerikaanse markt. De aangepaste bedrijfswinst daalde tot 498 miljoen euro, tegenover 1,08 miljard euro een jaar eerder, terwijl de verkoop in Noord‑Amerika met een kwart terugviel. De marges in de regio stonden zwaar onder druk door importtarieven, met een daling van het rendement op de omzet tot 5,4 procent tegenover 14,4 procent vorig jaar. Daimler Truck bevestigde desondanks zijn jaarvooruitzichten, gesteund door een sterke toename van de orderinstroom in Noord‑Amerika.

Infineon verhoogt vooruitzichten dankzij sterke vraag naar AI infrastructuur.

- De Duitse chipproducent gespecialiseerd in halfgeleiders voor onder meer automotive‑, energie‑ en beveiligingstoepassingen heeft zijn vooruitzichten voor 2026 verhoogd dankzij sterke vraag naar AI infrastructuur. De omzet in het tweede kwartaal steeg met 6 procent op jaarbasis tot 3,81 miljard euro, gesteund door een brede vraag over meerdere activiteiten. Infineon verwacht nu een aanzienlijke omzetgroei voor het volledige boekjaar en verhoogde zijn doelstelling voor de operationele marge tot ongeveer 20 procent. De groep profiteert vooral van de sterke vraag naar stroomvoorzieningsoplossingen voor AI datacenters, een segment dat volgens het management in de komende jaren verder zal groeien.

Diageo verrast met groei ondanks zwakte in kernmarkt VS.

- De Britse producent van sterke dranken en bier heeft in het eerste kwartaal een onverwachte organische omzetgroei van 0,3 procent gerealiseerd, gesteund door sterke prestaties in Europa en Latijns‑Amerika. De groei lag boven de gemiddelde analistenverwachting, die uitging van een daling van 2,3 procent, ondanks zwakke marktomstandigheden in de Verenigde Staten, de belangrijkste markt van de groep. Diageo handhaafde zijn vooruitzichten voor het boekjaar 2026, maar wees op mogelijke impact van geopolitieke spanningen op kosten, bevoorrading en distributie.

Leonardo versnelt winstgroei en ziet orderboek sterk aandikken.

- De Italiaanse lucht‑ en defensiegroep heeft in het eerste kwartaal een sterke winstgroei gerealiseerd dankzij de prestaties van zijn divisie defensie‑elektronica. De omzet steeg met 6,9 procent tot 4,4 miljard euro, licht onder de gemiddelde analistenverwachting, terwijl de bedrijfskasstroom (EBITDA) met 33 procent toenam. De orderinstroom nam met 30,7 procent toe tot meer dan 9 miljard euro en het orderboek groeide tot 56,8 miljard euro, onder meer door de overname van Iveco Defence Vehicles.

Lufthansa beperkt verliezen en blijft rekenen op hogere winst in 2026.

- De Duitse luchtvaartgroep heeft in het eerste kwartaal beter dan verwachte resultaten geboekt en bevestigde haar vooruitzichten, ondanks de impact van stijgende brandstofprijzen door het conflict in het Midden‑Oosten. Het aangepaste operationele verlies bedroeg 612 miljoen euro, beter dan de gemiddelde analistenverwachting en lager dan een jaar eerder. Hoewel de stijgende kerosineprijzen de kosten met ongeveer 1,7 miljard euro verhogen, kan Lufthansa dit volgens het management opvangen via hogere ticketprijzen, netwerkoptimalisatie en extra kostenbesparingen. De groep ziet bovendien een toegenomen vraag doordat reizigers omgeleid worden via haar hubs en verwacht voor 2026 een duidelijk hogere bedrijfswinst dan in 2025.

BMW ziet winst fors dalen maar houdt vast aan jaarprognose.

- De Duitse premiumautobouwer zag in het eerste kwartaal een forse daling van de winst onder druk van intense concurrentie in China en invoertarieven, terwijl de vooruitzichten voor 2026 voorlopig behouden blijven. De winst vóór belastingen daalde met 25 procent tot 2,3 miljard euro, licht boven de gemiddelde analistenverwachting, terwijl de omzet met 8,1 procent terugviel tot 31,0 miljard euro en onder de verwachtingen uitkwam. De marges in de autodivisie daalden tot 5,0 procent door hogere kosten, onder meer door tarieven en duurdere grondstoffen, al bleef dat wel beter dan voorzien. BMW houdt vast aan zijn jaarprognose, maar wijst op aanhoudende onzekerheid rond handelsbelemmeringen en geopolitieke spanningen die de sector blijven beïnvloeden.

Equinor profiteert van hoge energieprijzen en levert sterke winstgroei.

- De Noorse energie‑ en olie‑ en gasgroep heeft in het eerste kwartaal een sterker dan verwachte winstgroei gerealiseerd dankzij recordproductie en sterk gestegen energieprijzen. De aangepaste winst vóór belastingen steeg tot 9,77 miljard dollar, boven de gemiddelde analistenverwachting van 9,0 miljard dollar. De resultaten werden ondersteund door hogere olie‑ en gasprijzen na het uitbreken van het conflict in het Midden‑Oosten, gecombineerd met een uitzonderlijk sterke operationele prestatie. Equinor handhaafde zijn dividend en verminderde aandeleninkoop ondanks de hogere winst, terwijl het aandeel stevig presteert dankzij zijn positie als belangrijke leverancier aan Europa zonder directe blootstelling aan de regio.

Novo Nordisk verhoogt vooruitzichten dankzij sterke vraag naar afslankmiddelen.

- De Deense farmaceutische groep die actief is in onder meer obesitas‑ en diabetesbehandelingen heeft in het eerste kwartaal beter dan verwachte resultaten geboekt en haar vooruitzichten licht verhoogd. De aangepaste bedrijfswinst (EBIT) kwam uit op 32,86 miljard Deense kronen, ruim boven de gemiddelde analistenverwachting van 28,74 miljard Deense kronen. De sterke prestaties werden vooral gedragen door de vraag naar het afslankmiddel Wegovy en groei in internationale markten, ondanks toenemende concurrentie van Eli Lilly. Novo Nordisk verwacht nu een minder sterke daling van omzet en winst in 2026 dan eerder voorzien en blijft rekenen op herstel dankzij nieuwe producten, al blijft de druk op marges hoog door een intensiverende prijzenslag.

Bayer versterkt oogheelkundige pijplijn met overname van Perfuse Therapeutics.

- De Duitse farmagroep neemt het Amerikaanse biotechnologiebedrijf Perfuse Therapeutics over om zijn pijplijn in oogheelkunde te versterken en zo nieuwe behandelingen voor oogaandoeningen te ontwikkelen. De deal kan oplopen tot 2,45 miljard dollar, waarvan 300 miljoen dollar vooraf wordt betaald en de rest afhankelijk is van ontwikkelings‑, regelgevende en commerciële mijlpalen. Perfuse Therapeutics ontwikkelt innovatieve therapieën tegen oogziekten zoals glaucoom en diabetische retinopathie, waarmee Bayer zijn positie in deze markt wil uitbouwen.

Vestas versnelt winstgroei en bevestigt margedoelstellingen ondanks marktonzekerheid.

- De Deense fabrikant van windturbines realiseerde in het eerste kwartaal van 2026 een sterker dan verwachte winstgroei, met een bedrijfswinst (EBIT) vóór bijzondere posten van 127 miljoen euro tegenover 14 miljoen euro een jaar eerder, en een stijging van de marge naar 3,2%. De omzet nam met 14% toe tot 3,97 miljard euro, gedreven door een versnelling in offshoreproductie, terwijl de orderinstroom steeg tot 4,50 gigawatt ondanks lichte tegenvallers tegenover de verwachtingen. Het bedrijf blijft kampen met onzekerheden rond geopolitiek en handelstarieven, maar wil zijn recordorderboek omzetten in hogere marges nadat eerdere uitdagingen zoals supply chain problemen en kosteninflatie op de resultaten drukten. Vestas bevestigt de vooruitzichten voor 2026 met een verwachte omzet van 20 tot 22 miljard euro en een bedrijfswinst (EBIT)‑marge van 6% tot 8%, en kondigt daarnaast een aandeleninkoopprogramma van 100 miljoen euro aan.

Mee met de markt: “AI euforie en TACO Trump”

- Het blijft onwaarschijnlijk hoezeer verschillende verhalen zich tegelijk ontwikkelen.

- Ondertussen probeerde de VS zijn ‘Operation Freedom’ op gang te trekken, een solo-avontuur dat Iraanse raketten opleverde en (al dan niet) twee bevrijde schepen. De Amerikaanse minister van Defensie Hegseth behield overdag al het staakt-het-vuren met Iran ondanks de aanvallen op de Emiraten, maar diep in de Europese nacht bleek TACO Trump plots wél oren te hebben naar een mogelijk vredesakkoord met Iran.

- De vredespresident kondigde met nu al een tijdelijke pauze aan in de operatie door ‘vorderingen in de onderhandelingen’. De blokkade van Iraanse havens blijft van kracht, maar voor beleggers ligt de échte kracht in een stijgende kans op een de-escalatie. De prijs voor een vat Brent-olie daalde 2% naar $107,98 per vat, nadat er eergisteren al 4% af ging.

- Op de obligatiemarkten, tot slot, bleef de overtuiging groeien dat de opwaartse inflatiedruk de centrale banken, met name de ECB, niet onberoerd kan laten. Analisten verwachten ondertussen 3 à 4 Europese renteverhogingen tot en met 2027, tegenover net geen 1 in de VS. Of zo’n renteverhoging soelaas biedt tegen de gevolgen van een aanbodschok die zich nog wel even zal laten voelen is de vraag. De Duitse rente stabiliseerde op 2,74% (2jr) en 3,07% (10jr), tegenover 3,94% en 4,42% in de VS. Geen ontspanning op dat vlak.

- Op technologisch vlak is er een ware melt-up bezig van alles wat met datacentra te maken heeft, aangejaagd door sterke kwartaalcijfers van de Amerikaanse grootmachten. AI blijft fors groeien in termen van investeringen, maar ook in termen van rendement. En die monetisatie overtuigd beleggers blijkbaar nog meer van de ‘bull case’ van aI. De S&P 500-bedrijven liggen op koers voor een totale winstgroei van 28% op jaarbasis in het eerste kwartaal, de sterkste kwartaalwinstgroei sinds 2021.

- Dat helpt aandelenbeleggers natuurlijk om voorbij de escalerende spanningen in het Midden-Oosten te kijken. De Euro Stoxx 600 koerst 0,75% hoger, met name omdat ook het Europese winstseizoen meer dan voldoende bewijs op begint te leveren voor een scenario dat de onderliggende marsrichting van bedrijven haaks tegenover de internationale geopolitiek zet. Sterke tot beresterke cijfers kwamen er onder meer van Rheinmetall (+1,7%), UniCredit (+3,2%) en AB Inbev (+7%), terwijl HSBC (-6%) en Banco Sabadell (-2,7%) de boot misten. En er komen nog veel meer cijfers aan, jawel.

- In de VS ging zowat heel wat aandacht naar technologie, aangevoerd door Intel (+10%) en andere AI-aandelen. Apple zorgde voor de vond omdat het de chipfabricagediensten van Intel gaat inhuren om de belangrijkste processors voor zijn apparaten te produceren. En Anthropic kondigde nadien aan dat het een contract ter waarde van 200 miljard dollar tekende om Google’s clouddiensten te gebruiken. Chipontwerper AMD steeg 4% in aanloop naar zijn kwartaalrapport na de bel, zodat de overkoepelende Philadelphia Semiconductor index vlot 4,2% aandikte naar een nieuwe recordhoogte (vlot 55% hoger in 2026 alleen al!).

- De S&P 500 won 0,81% en de Nasdaq zelfs 1,03% en dat werd vannacht gekopieerd naar brede winsten in Azië. De Zuid-Koreaanse tech-cluster blijft goed garen spinnen (+6,7%), terwijl ook China (+1,6%), Hongkong (+0,75%) en Taiwan (+0,9%) opstoomden.

- Het aantal Amerikaanse vacatures in maart daalde tot 6,86 miljoen stuks, iets boven de raming van 6,835 miljoen. Dat versterkte het beeld dat de veerkracht van de arbeidsmarkt de centrale bank ruimte zou kunnen geven om de rente langer hoger te houden. Andere cijfers bevestigden dat de Amerikaanse economie op schema blijft. De ISM Services index daalde van 54 naar 53,6 punten in april, min of meer zoals verwacht, maar vooral stevig boven de niveaus van vorig jaar.

- We krijgen vandaag een brede waaier conjunctuurindicatoren. De VS presenteert immers het ADP‑werkgelegenheidsrapport, afgekruid door finale Europese en Britse PMI‑cijfers én producentenprijzen. Frankrijk publiceert productie-indicatoren, Italië kleinhandelsdata en China levert volgen PMI-updates aan. Verder kijken we ook naar de inflatiecijfers uit Tsjechië en Zweden, naast de vandaag onvermijdelijke PMI-data voor de dienstensector.

- Tussen de vele bedrijfsresultaten vinden we vandaag onder meer Arm Holdings, DoorDash, Insulet, Johnson Controls, Uber, Walt Disney, Warner Bros Discovery, Alphabet, Amazon, BMW, Lufthansa, Fresenius, Infineon, Ahold Delhaize, Philips, Novartis, Ørsted, Randstad, Renk, Société Générale, Vestas Wind Systems, Zalando, AMG Critical Materials en bpost.

Beursnieuws België en Nederland

Aanvaardingsperiode van bod op What’s Cooking Group start vandaag.

- Vandaag start de aanvaardingsperiode van het vrijwillig en voorwaardelijk overnamebod van Malaga Investment op de Belgische producent van kant en klaarmaaltijden. Het bod bedraagt 148 euro per aandeel. KBC Securities treedt op als financieel adviseur van Malaga Investment bij deze mogelijke overname. De opvolging van What’s Cooking door KBCS is opgeschort.

Philips groeit sterker dan verwacht en bevestigt vooruitzichten voor 2026.

- Het Nederlandse technologiebedrijf actief in medische apparatuur realiseerde in het eerste kwartaal een sterke groei met een orderinstroom van 6 procent en een vergelijkbare omzetgroei van 4 procent, boven de gemiddelde analistenverwachting. Het aangepaste bedrijfsresultaat bleef stabiel ondanks hogere kosten door invoertarieven en inflatie, en lag duidelijk boven de gemiddelde analistenverwachting van ongeveer 325 miljoen euro volgens marktprognoses. Dankzij sterke marges in de divisie Diagnosis & Treatment en een goede prestatie in Personal Health bevestigde het bedrijf zijn vooruitzichten voor 2026. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 27,5 euro).

dsm firmenich verhoogt EBITDA en bevestigt groeivooruitzichten en kapitaalreturn.

- De Zwitsers-Nederlandse producent rapporteerde in het eerste kwartaal een aangepaste EBITDA van 434 miljoen euro, een stijging van 4% en licht boven de gemiddelde analistenverwachting. Het bedrijf bevestigde zijn vooruitzichten voor 2026 met een organische omzetgroei van 2 tot 4% en een aangepaste EBITDA-marge van ongeveer 20%. Daarnaast plant het een notering op de Zwitserse beurs, een dividendrendement van ongeveer 4% en een aandeleninkoopprogramma van circa 3% van de uitstaande aandelen. KBCS handhaaft de “Opbouwen”-aanbeveling en koersdoel van 2 euro).

Biotalys haalt kapitaal op en verlengt financiële runway tot 2027.

- Het Belgische biotechbedrijf dat biologische gewasbeschermingsmiddelen ontwikkelt heeft 12 miljoen euro opgehaald via een private plaatsing van nieuwe aandelen aan 1,53 euro per stuk, wat neerkomt op een aanzienlijke verwatering van ongeveer 21%. De kapitaalverhoging werd vooral gesteund door bestaande aandeelhouders zoals Ackermans & van Haaren, GIMV en PMV en moet de financiering verzekeren tot ongeveer het tweede kwartaal van 2027. KBCS handhaaft de “Houden”-aanbeveling en koersdoel van 3,4 euro.

Adyen groeit sterk en bouwt verder aan platform met overname Talon.One.

- Het Nederlandse fintechbedrijf dat betalingsverwerking en handelsplatformen aanbiedt realiseerde in het eerste kwartaal een netto-omzet van 620,8 miljoen euro, wat neerkomt op een groei van 20% bij constante wisselkoersen, met sterke prestaties in Unified Commerce en Platforms maar zwakkere groei in Digital. Het bedrijf verwerkte 382 miljard euro aan betalingen (+21%) en nam recent Talon.One over voor 750 miljoen euro, een platform voor klantenloyaliteit en promoties met een verwachte jaarlijkse terugkerende omzet van 60 miljoen euro tegen eind dit jaar. De vooruitzichten blijven ongewijzigd met een verwachte omzetgroei van 20% tot 22% in 2026 en een EBITDA-marge die tegen 2028 boven 55% moet uitkomen. KBCS heeft een “Opbouwen”-aanbeveling met een koersdoel van 1.750 euro.

Wolters Kluwer versnelt groei met AI gedreven oplossingen en sterke recurring inkomsten.

- De Nederlandse informatie en softwaregroep zag in 2026 een sterke start van het jaar met een organische omzetgroei van 5%, gedreven door terugkerende inkomsten (+7%) en sterke groei in cloudsoftware (+14%), terwijl de bedrijfskasstroom (EBITDA) en de bedrijfswinst (EBIT) profiteerden van timingeffecten. De implementatie en uitrol van AI oplossingen versnellen, vooral in Health en Legal & Regulatory, waar onder meer UpToDate en Libra AI verder worden geïntegreerd en zo voor meer klantenbinding op lange termijn zorgen. De prestaties per divisie bleven solide, met brede organische groei rond 4% tot 5%, terwijl tijdelijk zwakkere printactiviteiten en een moeilijke vergelijkingsbasis in de eerste jaarhelft naar verwachting gecompenseerd zullen worden door een versnelling in de tweede helft van 2026. Wolters Kluwer handhaaft zijn vooruitzichten voor 2026, met een aangepaste operationele marge van circa 28%, een vrije kasstroom tussen 1,300 en 1,350 miljoen euro en een totaaldividend van 2,52 euro. Geen impact op het koersdoel van 154 euro en de “Kopen” aanbeveling bij KBC Securities.

CM.com versterkt commerciële slagkracht met nieuwe topbenoeming.

- Het Nederlandse technologiebedrijf dat communicatie- en betalingsoplossingen aanbiedt heeft Frank Timmermans benoemd tot chief commercial officer en lid van het uitvoerend comité. Met deze aanstelling wil het bedrijf de commerciële uitvoering verbeteren, de omzetgroei beter aansturen en de opvolging van klanten wereldwijd versterken. Timmermans brengt meer dan 30 jaar ervaring mee en was recent verantwoordelijk voor de commerciële strategie van Microsofts AI Workforce-portfolio.

Arcadis sluit partnerschap om duurzaamheidsdata beter te benutten.

- Het Nederlandse advies en ingenieursbureau gespecialiseerd in duurzame ontwerp en consultingdiensten heeft een wereldwijd partnerschap gesloten met het platform Sweep om klanten beter te ondersteunen bij het beheer en gebruik van duurzaamheidsdata. De samenwerking combineert Sweep’s software voor het verzamelen en structureren van data met de expertise van Arcadis in duurzaamheid, technologie en assetbeheer, waardoor bedrijven beter kunnen voldoen aan rapporteringsvereisten en investeringsbeslissingen kunnen onderbouwen.

Bnode houdt vooruitzichten aan ondanks druk op postvolumes.

- De Belgische post- en logistiekgroep boekte in het eerste kwartaal een omzet van 1.063,4 miljoen euro en een aangepaste EBIT van 33,2 miljoen euro, met dalende postvolumes maar groei in pakjes en internationale activiteiten. De klassieke briefpost daalde sterk met meer dan 14%, terwijl pakjesvolumes stegen en divisies zoals Paxon en Landmark Global gemengde resultaten lieten zien door onder meer zwakkere prestaties in Noord-Amerika en wisselkoerseffecten. Het bedrijf bevestigt zijn vooruitzichten voor 2026 met een verwachte EBIT tussen 165 en 195 miljoen euro, al zorgen recente stakingen en externe onzekerheden voor extra druk. Geen impact op het koersdoel van 2 euro en de Houden-aanbeveling bij KBC Securities.

Titan Group blijft groeien in VS dankzij sterke cementvraag en beperkte capaciteit.

- De internationale producent van cement en bouwmaterialen realiseerde via zijn Amerikaanse dochter Titan America een aangepaste EBITDA van 82,5 miljoen dollar in het eerste kwartaal, een stijging van 3,4% en iets boven de verwachtingen. De groep mikt op verdere groei via zijn strategisch plan “Forward 2029”, met als doel de EBITDA te verhogen tot 1 miljard euro door organische groei en overnames, terwijl de balans sterk blijft met een beperkte schuldgraad. Vooral de Verenigde Staten, de belangrijkste markt van het bedrijf, bieden goede vooruitzichten omdat de vraag naar cement er groter blijft dan het lokale aanbod, wat de groei op middellange termijn ondersteunt. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 56 euro.

A.s.r. neemt pensioenverplichtingen over en versterkt levensverzekeringsactiviteiten.

- De Nederlandse verzekeraar neemt de pensioenverplichtingen van Kring Bavaria, een collectiviteit binnen een algemeen pensioenfonds, over via een buy out van Centraal Beheer APF, waarbij de verplichtingen per 1 mei 2026 werden overgedragen aan Aegon Levensverzekering. De transactie omvat circa 2 000 deelnemers en meer dan 225 miljoen euro aan pensioenactiva, en biedt alle deelnemers een levenslang gegarandeerd pensioen met een eenmalige verhoging en jaarlijkse indexatie.

Theon International versnelt groei en bouwt sterke orderportefeuille verder uit.

- De Griekse fabrikant van militaire nachtkijkers met een beursnotering in Amsterdam realiseerde in het eerste kwartaal van 2026 een sterke groei, met een omzetstijging van 32,3% tot 120,1 miljoen euro en een toename van de bedrijfswinst (EBIT) met 26,2% tot 30,0 miljoen euro, terwijl de marge licht daalde naar 25,0%. De winst per aandeel steeg naar 0,69 euro, deels ondersteund door de waardering van de investering in Exosens, terwijl de groei versneld werd door de bijdrage van KAPPA en een marktgroei die het bedrijf blijft overtreffen. Tegelijk daalde de orderinstroom door seizoenseffecten tot 70,0 miljoen euro, maar blijft de orderportefeuille sterk op 1,42 miljard euro en beschikt het bedrijf met een schuldratio van 1,8 over ruimte voor verdere investeringen en overnames.

Ahold Delhaize overtreft verwachtingen en profiteert van sterke prestaties in de VS.

- De Nederlands Belgische supermarktgroep zag in het eerste kwartaal van 2026 de vergelijkbare omzet met 2,0% stijgen tot 22,28 miljard euro, terwijl de bedrijfswinst (EBIT) met 8,1% klom tot 896 miljoen euro, duidelijk boven de verwachtingen dankzij sterke prestaties in de VS en lagere centrale kosten. Vooral de Amerikaanse activiteiten droegen bij met een hogere marge, terwijl Europa stabiel bleef, en de resultaten werden ondersteund door groei in onlineverkoop en operationele efficiëntie. Het bedrijf herhaalde zijn vooruitzichten voor 2026 met een bedrijfswinst (EBIT)-marge van ongeveer 4,0%, een vrije kasstroom van minstens 2,3 miljard euro en een groei van de winst per aandeel in de midden tot hoge enkelcijferige range. Daarnaast kondigde Ahold Delhaize aan dat CEO Frans Muller rond april 2027 zal opstappen en wordt opgevolgd door Thierry Garnier. KBC Securities blijft bij een koersdoel van 43,0 euro en de Opbouwen aanbeveling.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 06/05/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.